國信證券研報解讀:全球儲能進入中美歐三極共振週期,工商業儲能增速跑贏表前儲能

TechFlow Selected深潮精選

國信證券研報解讀:全球儲能進入中美歐三極共振週期,工商業儲能增速跑贏表前儲能

儲能已經從新能源配套設施升級為獨立的電力基礎設施賽道。

撰文:Rita

潮嚮導讀

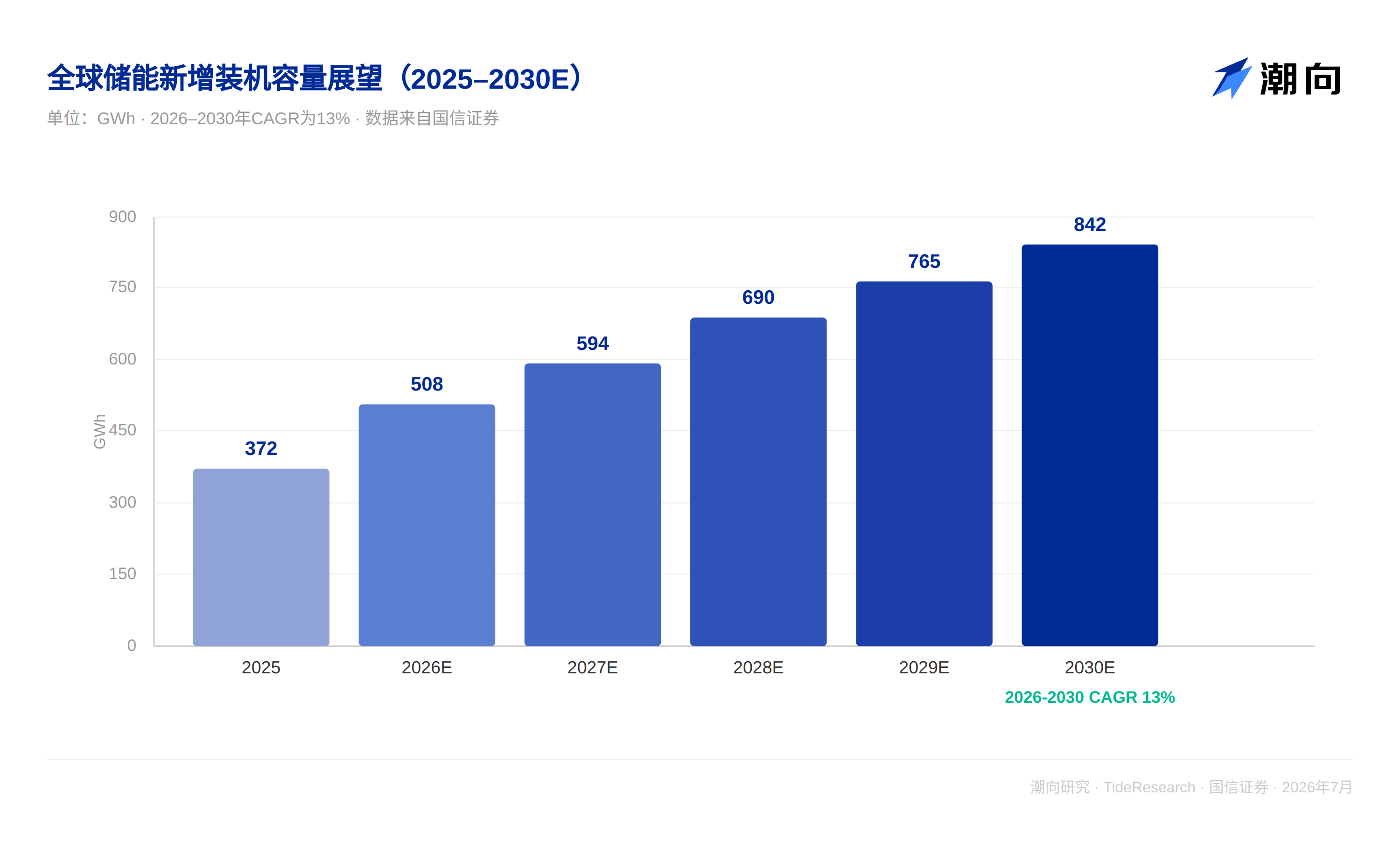

全球儲能市場正在告別單一政策驅動的階段。國信證券最新研報判斷,2026 至 2030 年,全球儲能新增裝機容量將從 508GWh 增長至 842GWh,年複合增速 13%,對應產值從 5339 億元增長至 8395 億元。中國、美國、歐洲三大市場同步擴容,同時中東、東南亞、澳大利亞等新興市場因電力緊缺加速跟進,儲能已經從新能源配套設施升級為獨立的電力基礎設施賽道。

國內:從補貼依賴轉向市場定價

中國儲能 2025 年新增裝機 66GW、189GWh,同比增長 73%,其中表前儲能新增 179GWh,佔比達到 95%,工商業儲能新增 10.5GWh,佔比 5%,同比增長 40%。報告指出,這一輪增長的關鍵是“136 號文”推動儲能從新能源配套屬性轉向獨立電力市場主體,“114 號文”則從制度層面確立了容量電價機制。收益結構上,目前國內表前儲能已經構建起“容量保底加現貨彈性加輔助服務增量”的多元盈利模式,多地陸續落地容量補償政策,已經落地容量電價的項目全投資內部收益率普遍達到 7%到 9%,這是過去依賴強制配儲時代很難看到的回報水平。電價機制改革同時給工商業儲能打開了空間,尖峰電價機制全面推行疊加現貨市場深化,工商業負荷集中區域的峰谷價差在持續拉大。不過報告同時給出 2026 到 2030 年中國裝機 CAGR 僅 8%的預測,遠低於 2025 年 73%的增速,高基數下的增長中樞正在自然回落。

美國:AIDC 倒逼電網提速,儲能變成剛需

美國儲能裝機以表前儲能為主,2025 年新型儲能新增 57GWh,同比增長 29%,其中表前儲能 51GWh,佔比達到 90%。6 月 18 日,美國聯邦能源監管委員會發布指令,要求六大主要電網運營商為數據中心等大型用電主體開闢併網“快車道”,同時明確併網配套成本由用電主體自行承擔,倒逼負荷側就地配置靈活調節資源。這意味著數據中心想要更快接入電網,儲能幾乎是唯一現實選項,因為它能實現毫秒級調節,直接應對算力負載的極端波動,同時滿足供電可靠性和電網需求響應的多重要求。疊加“大而美”法案把儲能投資稅收抵免延長到 2036 年,2033 年底前開工項目可享受 100%抵免比例,2034 年、2035 年分別降至 75%和 50%,退坡節奏明顯比風電光伏 2027 年全面退出的安排更平緩,美國表前儲能的政策確定性明顯強於其他市場。

歐洲:三方協議把 2030 年目標寫進了政策文件

歐洲儲能市場結構更均衡,2025 年新增裝機約 27GWh,同比增長 24%,其中表前儲能 16.3GWh 佔比 60%,戶用儲能 9.8GWh 佔比 36%,工商業儲能 3.6GWh 佔比 13%,工商業和表前儲能同比增速分別達到 62%和 83%。歐盟 6 月 26 日簽署《歐盟儲能三方協議》,聯合成員國、產業企業和金融機構三方形成合力,支撐 2030 年 200GW 儲能裝機目標,明確 2026 到 2028 年歐盟要新增 30 到 35GW 儲能,儲能滿足電力峰值需求的比例要從 5%翻倍到 10%,22 個成員國同步出具國家儲能部署承諾。工商業儲能是這份協議裡斜率最陡的細分市場,新增裝機預計從 2026 年 9GWh 跳升到 2028 年 24GWh,工商儲佔可再生能源裝機比例從 5%提升到 20%。

新興市場:電力缺口才是最原始的驅動力

澳大利亞今年 5 月推出 23 億澳元戶儲補貼計劃,符合條件家庭最高可獲 4000 澳元裝機補貼,同時各州淨計量政策逐步退坡,光伏上網電價持續下調,共同推高戶儲滲透率。中東方面,沙特“2030 願景”規劃可再生能源裝機達 120GW,阿聯酋規劃新能源佔比 44%,高比例沙漠光伏併網正在催生強制配儲需求,同時中東數據中心建設提速,儲能兼具備用電源和峰谷套利的雙重價值。東南亞越南、泰國已經出臺新能源項目強制配儲政策,電網基礎設施薄弱進一步放大了儲能的替代價值。這些市場的共同點是,儲能是電網穩不住的剛需補丁。

把三大市場放在一起看會更直觀。2025 年新增裝機規模上,中國 189GWh 遠超美國 57GWh 和歐洲 27GWh,但未來五年的增長節奏正在反轉:中國 2026 到 2030 年 CAGR 只有 8%,美國按北美口徑能到 21%,歐洲為 10%,全球工商業儲能則以 22%的 CAGR 跑在所有細分市場最前面。

潮向視角

報告給出的 CAGR 其實在悄悄降溫。中國從 2025 年的 73%回落到 2026 到 2030 年的 8%,全球總量增速也只有 13%,這和“高景氣”的措辭多少有點錯位,更像是行業從爆發式擴張進入到常規化增長的過渡期。工商業儲能 22%的複合增速幾乎是表前儲能 13%的兩倍,也明顯快於戶儲 9%,這意味著未來幾年真正跑出超額收益的可能不是傳統大儲龍頭,而是更擅長做分佈式、渠道下沉的公司。報告列出的九家標的橫跨大儲、戶儲、工商儲全鏈條,覆蓋面很廣,但對於普通投資者而言,分清楚自己買的到底是哪個細分賽道的 beta,可能比記住“優於大市”評級本身更重要。另外,報告把中東、東南亞、澳大利亞統一歸為新興市場增量,但這些地區的政策執行力度和電網建設速度差異很大,強制配儲政策能不能如期落地,才是真正決定這部分增量能否兌現的變量。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News