巨頭同軸發力:從 Google AP2 與 Coinbase x402 看 AI Payment 下一階段的發展與機會

TechFlow Selected深潮精選

巨頭同軸發力:從 Google AP2 與 Coinbase x402 看 AI Payment 下一階段的發展與機會

下一階段的 AI Payment,將由標準與執行層產品共同定義。

作者:KevinY

TL;DR

-

AI支付元年開啟:Google 聯合產業發佈 AP2(Agent Payments Protocol),以授權契約(Mandate)+ 可驗證憑證把 AI 代用戶交易納入統一、可審計的範式。

-

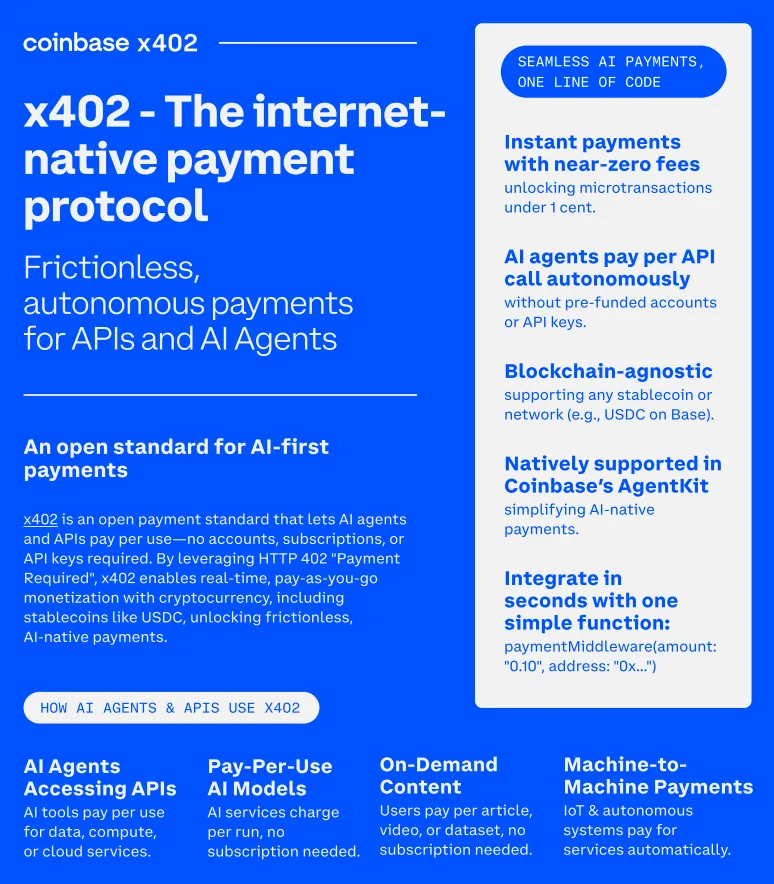

Coinbase 攜以太坊社區推動 x402,讓 API 調用即支付成為現實 — — 穩定幣原生、A2A(Agent-to-Agent)直連。

-

兩條軌道合流:法幣與穩定幣並進,指向同一終局:面向 Agent 的支付語義層。

-

創業窗口:協議之上最缺可用的產品化組件與安全風控中臺。FluxA選擇做第一批可上路量產車。

開場:科技大廠競相佈局AI支付,真正的拐點浮出水面

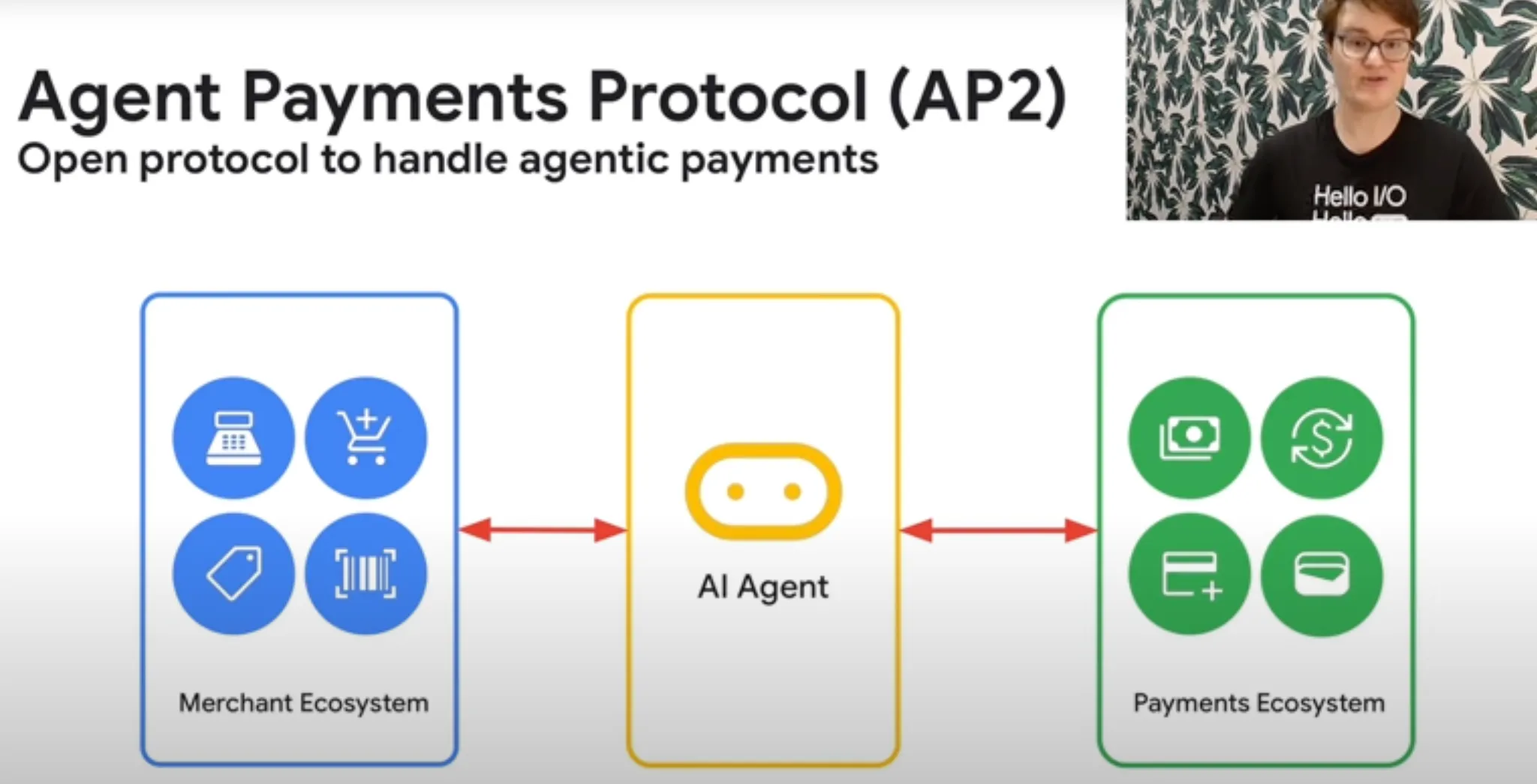

AI圈恐怕是現在最無休無眠的戰場了,各個科技大廠在模型側的軍備競賽還在如火如荼進行,一個嶄新的戰場 — — AI支付又慢慢浮出水面。Stripe宣佈將推出自己的支付L1,Tempo,Paypal宣佈投資了Kite.AI,而就在前幾天,Google宣佈將推出自己的開源支付協議Agent Payments Protocol(AP2, 智能體支付協議),並將於Coinbase之前推出的X402一起合作,將X402整合到Google自己開發的A2A框架中去。

隨著AI的逐漸發展,業界對於AI能力邊界和商業化的思考也逐漸進入了下一個階段,越來越多的人開始認識到,支付能力對於Agent來說是必不可少的,因為支付並不是一個單純的功能,在這背後所代表的是,當Agentic AI成為了新的互聯網“一等公民”, 會鬆動傳統的電商運營,廣告與分發以及互聯網金融的根本邏輯,以及催生出新的,以AI為核心的Agentic Commerce。

本文將會深度分析現在AI支付領域兩大巨頭的最新進展:Google的AP2以及Coinbase的X402,從這裡入手,分析AI 支付領域的發展趨勢以及存在的機會。

01|Google AP2:把AI如何花錢納入可監管的通用語言

Google 在本週聯合 60 多家支付網絡、金融機構、電商與區塊鏈公司發佈 AP2(Agent Payments Protocol),就是試圖為 AI 與支付的交匯奠定統一標準。

在沒有AI之前,傳統的支付是有人在支付後臺上點擊“購買“完成的,而任何不是人類發起的,自動化的付款行為都會被整個支付系統認為是“不安全的”,整個支付系統到今天已經演化出一套非常成熟的風控體系來管理這種風險。但在AI時代,這就變成了一個難題,因為我們如果允許AI來代替人類來發起交易,那麼我們該如何確認:1. 用戶是否真正授權了AI做這筆交易? 2.AI的請求,是不是代表了用戶的真實意圖? 3.如果交易出現問題,該怎麼追究AI的責任?

而Google的AP2就是從這裡入手, google定義了一套開放的協議標準,作為AI和商家之間通訊安全合規的交易提供通用語言,這其實是一個建立在用戶 — AI — 商戶之間的雙重授權機制:

-

Intent Mandate:用戶給出我想買什麼、預算上限、時間窗口的明確意圖;

-

Cart Mandate:代理找到具體商品與價格,再次請求用戶簽名確認。

兩份授權,都以可驗證憑證加密簽名,在用戶簽名確認之後,形成 不可抵賴的證據鏈。對於商家與清算網絡,這意味著:他們收到支付請求不是來自於某個無法識別的機器人,而是有用戶授權過、可驗證的“交易契約”,商家和清算網絡通過Google 定義的“交易契約”就可以放心大膽的認可這筆交易的合法性並予以放行。

AP2 並不會去改造 Visa/ACH/穩定幣與區塊鏈這些清算層的網絡,而是在他們之上加了一層 誰在花錢、憑什麼花、越權可追的信任語義層,試圖在穩定幣,法幣等不同的清算網絡中,都能適配和解決AI支付意圖的確認問題。這在傳統支付場景下,是由我們每個人手動點擊“購買”按鈕發起的,而對於AI和穩定幣時代的“黑暗森林”,我們需要用密碼學和流程約束來把每個AI的行為納入秩序,確保AI不會利用他自己的動錢的權力來給用戶的資金帶來傷害。

雖然整個AP2的設計和開發還在非常早期,但我們可以清晰的看到Google對AI支付的思考與著力點,那就是打消Agent支付鏈路上的各個參與方,對於agent行為不可控,不可驗證的顧慮,這是AI完成支付行為必不可少的環節之一:

-

對消費者:通過授權去定義AI支付行為的邊界。預算、品類、時窗、例外規則全部固化在授權中;支付前確認agent的行為授權範圍,出問題可回溯到當時授權了什麼,實現了事前防越權、事後可申訴。

-

對商家與支付網絡:將是否為本人真實意願從口頭/界面確認,升級為可加密校驗的意願憑證;拒付、爭議處理有鏈路證據,減少灰色損失與合規不確定。

-

對生態:確立了 AI 參與支付的共同語言,便於多方協作創新(身份、風控、清結算、保理等)在同一問題定義上保持一致。

-

對企業 IT/合規:把AI時代的自動採購、訂閱擴容、賬單代付等流程從策略文檔+人工複核遷移到協議級策略執行;實時留痕,給將來的穿透式監管打好底座。

02|x402:把支付與服務綁定,利用穩定幣構建新的機器經濟

如果說Google更關注AI支付的授權與安全問題,那麼天生離穩定幣和區塊鏈更近的Coinbase,則把手直接伸向了AI的交易行為和結算本身,通過與以太坊基金會推動的 x402 協議,Coinbase力圖將穩定幣和區塊鏈塑造成 AI支付的原生貨幣和支付原語,並且將AI的支付行為和“消費”行為耦合起來。

x402 取義於HTTP 402,HTTP 402, 其實是HTTP協議的一個狀態碼,表示“使用該資源需要付款”,而在AI和穩定幣時代之前,這個狀態幾乎在歷史上從未被標準化的使用過。而近些年AI的崛起讓開發者看到了他的勇武之地,當訪問網頁和API的訪問調用的越來越來自於AI而非真實的人,那是不是應該讓AI也為他們的訪問付費呢?

x402解決這個問題的思路,是從支付鏈路入手,讓 API 的調用與支付原生耦合:

當AI代理調用某項服務時,x402 會根據這服務商原先定義好的付款信息,通過HTTP回覆給AI代理一個付款“賬單”,而AI代理就可以用 USDC 等穩定幣根據這個“賬單”直接在鏈上完成對服務的結算,服務商會將服務立刻放行通過給AI。

儘快只是一個簡單的協議而非一個完整的產品,但x402把穩定幣的實時結算,高可編程性的特性運用到了AI支付的場景中,描繪了穩定幣時代AI支付可能的樣子和潛力:

對於AI代理來說,x402的存在使得AI代理對服務的調用和付款可以一體化的完成,同時藉助去中心化,高可編程的穩定幣網絡,AI可以不再繞“綁定信用卡 — 發起付款 — 等待開通服務”的人類工作流,而是真正實現即付即用。同時,不同於人類相對低頻的支付需求,並行化的處理能力使得AI代理的支付頻率會遠遠超過人類, x402的使得更適應於AI代理,使其可以完成更細粒度的自動化的微支付與流支付,AI代理不必預置各家賬戶與 API key,就能在遇到 x402 挑戰時自動協商價格。

對 AI服務的提供者,x402 把“訪問即報價”的能力下沉到協議層:將來,x402的生態開發者可以細粒度地把頁面、API、數據分片做成微支付,按請求、按 token、按時長計費等等複雜的支付模式;同時藉助穩定幣實現即時、跨境、低費率結算,在超高交易筆數的情況下,也能輕鬆的實現交易對賬。

03|兩條軌道,指向同一終局

如果 AP2 是傳統支付體系的 AI 擴展,那麼 x402 更像是 穩定幣時代的 AI 原生支付雛形。兩者合流,恰好代表了巨頭們在攜手編織AI Payment的全鏈路各環節的基礎,並且呈現出了雙軌並行的場:法幣支付與加密支付,都在往Agent 可調用的方向演進。

-

AP2:把現實世界的監管、風控與消費者保護裝進 Agent 交易;

-

x402:把 Web3 的即時結算與可編程性裝進 Agent 交易。

結論顯而易見:AI Payment 的下一階段不會是二選一,而是 雙軌並行與互通:

-

用戶與商家在 AP2 下獲得合規與信任;

-

算力/數據/微服務在 x402 下獲得速度與可編程;

-

上層產品需要統一抽象,把兩條軌無縫編排給 Agent 使用。

04|創業者賽道:協議之上,最缺可用的執行層產品

巨頭往往從定義標準入手去構建生態與影響力,但諸如X402和AP2這樣的“標準”其實離一個在真實環境下可用的AI支付產品還是有非常大的差距,而在 協議之上,打造可用、可擴展的產品化組件。這正是這個賽道創業者值得切入的方向。

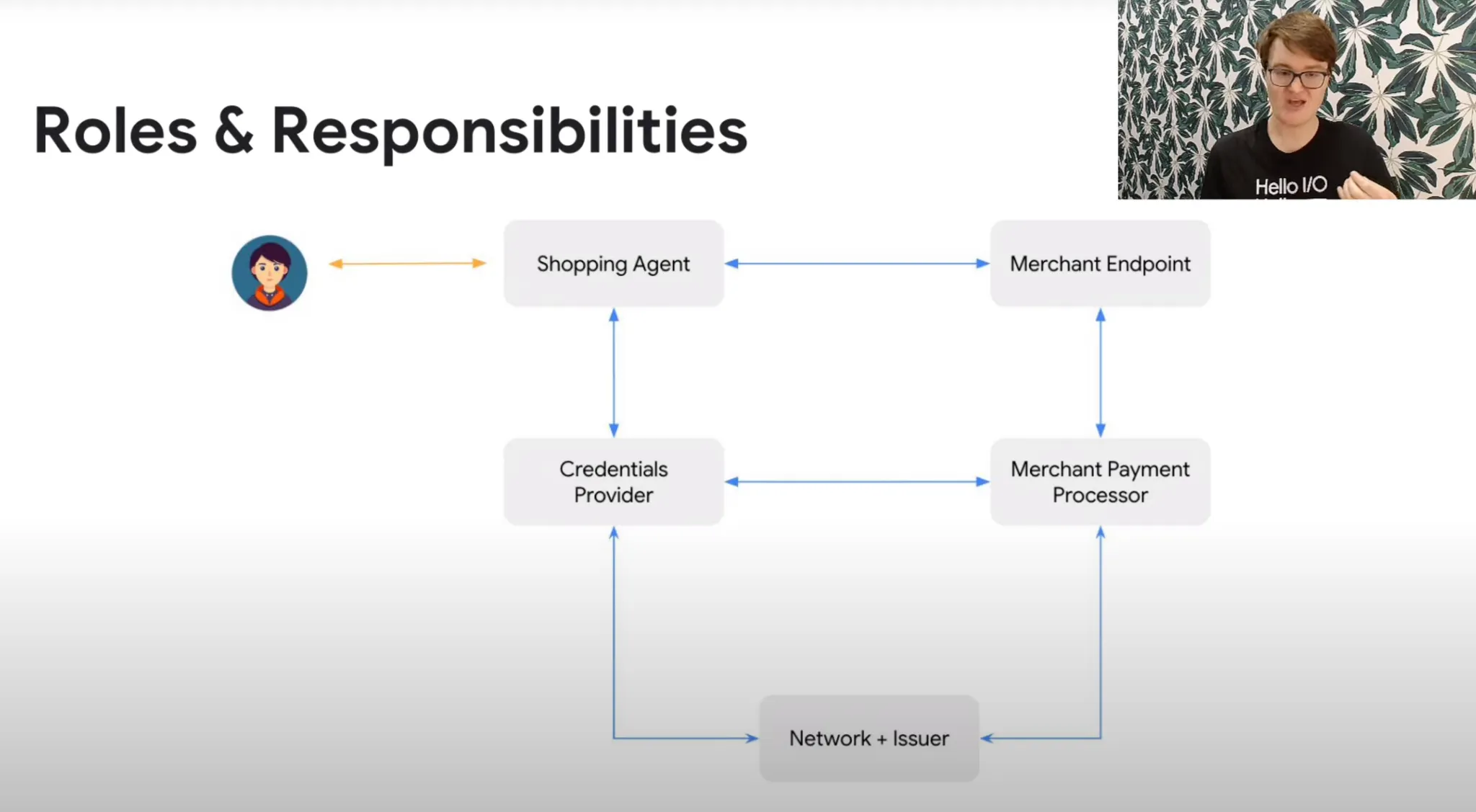

Google總結了Agent支付過程裡設計的多個參與角色和職責,AP2這類協議,更多是協調支付鏈路上多方通過驗證憑證的方式去信任來自AI Agent支付請求。我們可以看到,AP2並不是支付的執行層,Google選擇將執行層開放給其他支付參與方來一起構建。

Credentials Provider, Merchant Payment Processor和Network/Issuer構成了支付執行層等三大角色,在Agent支付時代,支付執行層是否能催生出下一個萬億級市場以及玩家,AI創新先鋒正在尋求答案。

05|FluxA:做協議之上的量產車

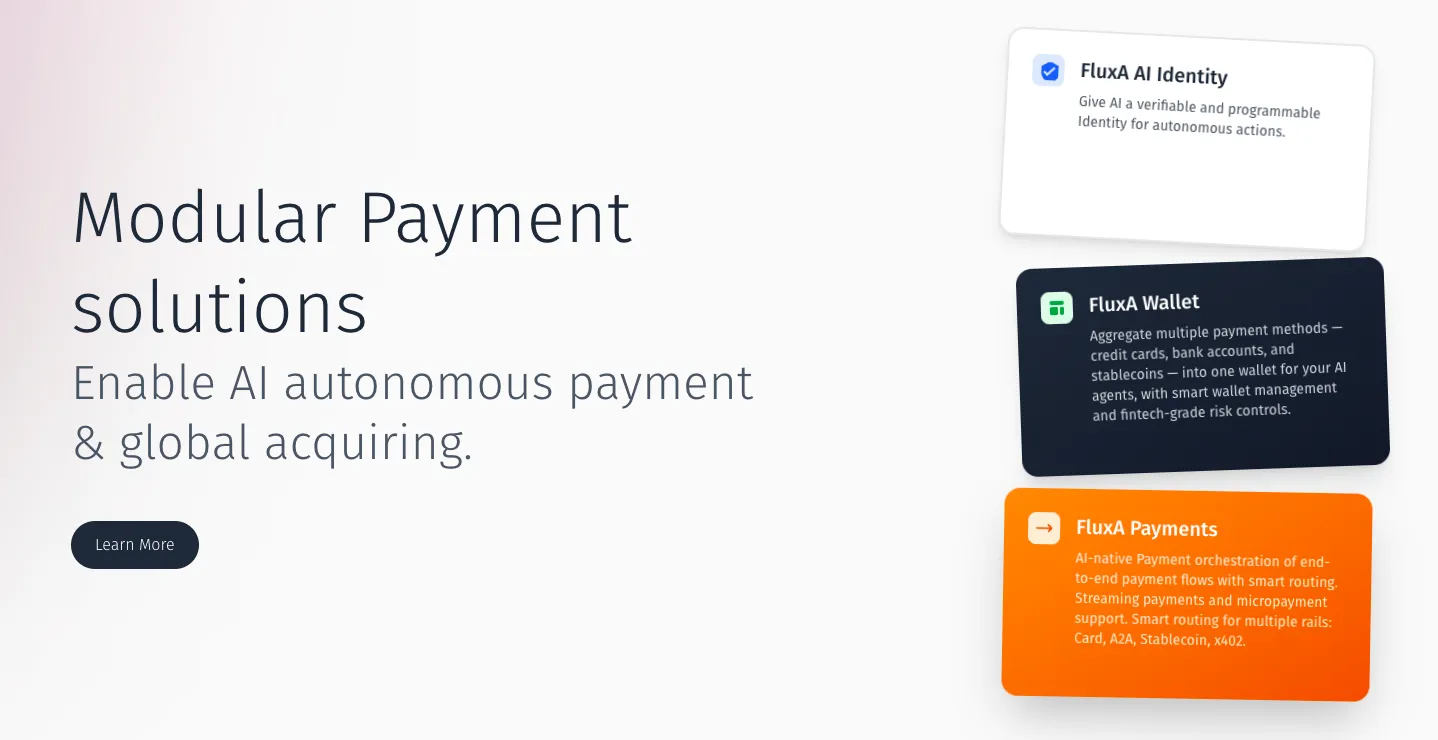

FluxA是一套AI Native 的支付執行層,創始團隊來自阿里巴巴和螞蟻集團前高管,正在緊鑼密鼓地加入這場Agent支付競賽。

FluxA要打造一款Agent經濟的支付原語(Payment Primitives),把身份、錢包、支付抽象成模塊化原語,開發者可以像搭積木一樣,用 FluxA 提供的組件拼裝出自己的 Agentic 經濟服務。

FluxA 的核心產品覆蓋了AI Agent支付必不可少的四大環節:身份、錢包、收單和支付通道。

-

AI Wallet:為 AI Agent 聚合所有AI可調用的支付方式(銀行卡、電子錢包、穩定幣錢包等),為AI Agent提供統一的支付入口。安全和風控模塊是該AI錢包的重點,確保AI Agent在用戶的意圖下進行代理消費。

-

AI Identity:AI錢包天然可以為AI Agent提供可信的AI身份ID,不僅包含用戶的信息認證,還包含AI Agent執行環節的認證,基於FluxA提供的AI身份,商戶和支付下游參與方可以進一步提升風控水平,規避為了給AI Agent提供可編程接口而帶來的風險敞口。

-

AI Payment:為商家提供向AI Agent收款的服務,FluxA AI Payment核心思路是聚合收單,聚合多條AI Agent可用的支付通道,使商家無需擔心AI agent無法完成支付的困擾。同時集成AP2、x402等行業協議,提供多樣化的AI原生支付方式。

-

Stablecoin Rail:穩定幣處於被主流採用的早期,消費者錢包和商家接受度方面都有很多細節服務需要提升,FluxA會圍繞主流合規和低門檻採用構建一條用戶無感的穩定幣通道,專門服務於AI支付。

如果說 Google AP2 與 Coinbase x402 提供了 高速公路,FluxA 要做的就是 公路上的第一批量產車型:

-

對接 AP2、x402 等協議 → 確保與全球支付標準兼容。

-

提供 SDK/API → 讓開發者無需研究底層協議,即可快速讓 AI 具備支付能力。

-

面向應用場景 → 無論是 B 端 SaaS 的自動採購,還是 C 端 Agent 的電商購物,FluxA 都能充當支付執行層。

在創新賽道的早期,往往是創業者比巨頭更快邁出探索的第一步。開放協議才剛剛起跑,市場上真正可用的產品依然稀缺;企業一方面希望儘快讓 AI 接入支付,但又必須確保過程快而不亂,因此對可合規、可審計的落地中臺需求迫切;與此同時,開發者不願再疲於奔命地對接數十家網關或錢包,他們需要的是一套一站式的抽象層,讓支付能力像調用 API 一樣簡單直接。

FluxA 不會去自造協議,而是深度對齊,緊跟 AP2 和 x402 的演進節奏,並優先適配主流支付服務商與錢包生態;同時,FluxA 的價值在於做補位,把協議轉化為真正能用的產品,把標準變成能落地的業務能力,把安全要求內化為默認配置。這樣一來,巨頭負責制定規則和建立高速路,創業者則率先在這條高速路上推出可量產的車型。

支付本身是一個龐大的生態,創業公司與巨頭之間並非對立關係,而更多體現為互補:

-

FluxA不造協議,而是深度對齊。緊跟 AP2 / x402 的演進節奏,優先適配主流支付服務商與錢包生態;

-

FluxA 的價值在於做生態位:把協議變成產品,把標準變成能跑的業務,把安全要求變成默認內置。

結語:從能對話到能交易,AI 經濟真正啟動

當 Google 與 Coinbase 在各自軌道上同軸發力,推動協議標準的建立,市場所需要的已不是新的口號,而是敢於率先落地的執行力。AP2 為合規和可信提供了保障,x402 打開了即時結算和可編程的空間,而 FluxA 則把這些抽象的標準與協議轉化為真正可調用的支付原語與真正可用的產品組件。

下一階段的 AI Payment,將由標準與執行層產品共同定義。Agent 不僅需要被賦予權限,還必須能夠被驗證和追責;支付流程不只是執行一次轉賬,而是要實現編排、觀測和擴展;而對開發者而言,理想的狀態是能夠以天為單位快速接入並上線 AI 收付能力。

拐點已經到來。FluxA 希望與生態夥伴一道,把Agent 經濟從論文和演示,推進到可靠、可用、並且能夠規模化運轉的現實世界。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News