萬億穩定幣衝擊傳統支付,美國銀行業發起史上最大協同反擊

TechFlow Selected深潮精選

萬億穩定幣衝擊傳統支付,美國銀行業發起史上最大協同反擊

一場由華爾街主導的數字貨幣攻防戰。

撰文:Anna Irrera,彭博社

編譯:Saoirse,Foresight News

多年以來,各大銀行基本只是旁觀穩定幣發展。穩定幣從一個小眾加密貨幣品類,逐步成長為每年承載數萬億美元流轉的支付網絡。如今,銀行業打算復刻當年打造 Zelle 的合作模式,寄希望於共建基礎設施,阻止各類數字美元持續侵蝕自身業務地盤。

摩根大通、美國銀行、滙豐控股、花旗集團、富國銀行等頭部銀行近期聯合公佈方案,計劃搭建一套互通互聯的代幣化銀行存款網絡。代幣化銀行存款,就是存放於商業銀行體系內的資金數字化形式,可以藉助區塊鏈支付通道完成轉賬,而區塊鏈技術最早由加密行業推出。

智能手機上的 Zelle 標誌。攝影師:Tiffany Hagler-Geard / 彭博社

這項計劃交由 The Clearing House(簡稱 TCH,美國票據交換所,俗稱紐約清算所)運營,代表美國銀行業第一次開展大規模協同行動應對穩定幣。穩定幣一般錨定美元,能夠全天候處理支付和結算業務,應用場景持續擴張。

銀行業如今越發意識到,穩定幣帶來的競爭威脅不再只是紙上談兵。穩定幣早期大多僅用於加密貨幣交易,當下越來越多支付企業、金融機構選擇使用穩定幣,尋求成本更低、速度更快的資金劃轉渠道。數據分析機構 Artemis Analytics 數據顯示,去年穩定幣交易量大漲 72%,規模約 33 萬億美元;彭博情報預測,到 2030 年,穩定幣支付流量或將突破 50 萬億美元。

銀行業此次行動的明顯參考範本就是 Zelle。十餘年前,各大銀行聯手打造個人對個人共享支付網絡,對抗快速崛起的 Venmo 等消費支付應用。項目歷經數年籌備方才落地,但如今 Zelle 每年處理支付金額超 1 萬億美元,堪稱銀行業防禦外部競爭者最成功的案例之一。

但銀行能否再度復刻這份成功,目前充滿不確定性。市場飛速迭代,數十家互為競爭對手的機構需要在技術標準、治理規則、商業激勵機制上達成統一。金融領域歷來有大量聯盟項目最終推進受阻,各方訴求分歧拖慢決策與投入節奏。

金融科技諮詢機構 Pacemakers.io 管理合夥人、勞埃德銀行前數字支付主管 Alessandro Hatami 表示:「正是這些銀行,過去十年不斷對外官宣各類區塊鏈項目。銀行彼此之間存在競爭關係,想要搭建共用基礎設施本身就困難重重。」

特朗普政府執政階段監管風向趨於寬鬆,華爾街順勢大力推進代幣化佈局。美方政策制定者認為,錨定美元的各類代幣能夠鞏固美元全球霸權,同時拉動美債需求。

美國去年出臺《GENIUS 法案》,為穩定幣搭建完整監管框架,相當於吹響穩定幣走向主流應用的號角。政策討論重心隨之轉向市場配套法規,以及是否允許穩定幣發行方提供理財收益、獎勵福利 —— 一旦放開該政策,銀行存款將面臨嚴重分流。

代幣化清算初創企業 Ubyx 首席生態官 Nicole Sandler 稱:「競爭威脅如今清晰可見、能夠量化。銀行不斷髮現客戶選擇穩定幣劃轉資金。這和以往那種遙遠、抽象的潛在威脅完全不同。」

打通各類支付通道

各大銀行多年來持續試驗區塊鏈技術,既有單獨研發,也開展聯合探索。摩根大通、花旗、紐約梅隆銀行等多家大型機構已經上線自研區塊鏈支付系統,支持客戶全天候轉賬。

這類自研平臺雖然擁有穩定幣的部分特性,同時兼具商業銀行資金的優勢,例如存款計息、存款保險保障,但轉賬範圍大多僅限本行客戶之間。反觀穩定幣,用戶可以不受開戶機構限制,向全球任意主體完成轉賬。

The Clearing House 的核心目標之一,就是實現不同數字貨幣系統之間的互操作性,以此大幅拓展業務覆蓋面與交易規模。

花旗集團服務業務支付主管 Debopama Sen 指出:「實現系統互通、搭建具備擴展性的平臺,簡化客戶操作至關重要。我們許多大客戶開展全球化經營,合作銀行不止一家。」

基於區塊鏈的貨幣形式,來源:彭博社

The Clearing House 計劃接入一眾合計管理數萬億美元存款、服務數千萬客戶的金融機構,建成後的規模與覆蓋廣度將遠超當前穩定幣市場。

Truist Financial 企業支付主管 Christopher Ward 表示:「這和當年美國推動實時支付系統建設的邏輯別無二致。各方聯合制定統一規則,實現廣泛普及。當下的項目遵循相同思路。」

The Clearing House 深耕行業網絡運營,擅長平衡社區銀行、區域性銀行、跨國大行以及在美外資機構等多方訴求,非常適合承擔協調角色。項目計劃明年正式推出。

The Clearing House 首席客戶官 Elena Casal 表示:「搭建行業共享基礎設施刻在我們的基因裡。我們早已具備成熟的治理框架、監管合規流程,這能幫助項目加快落地。」

Elena Casal 提到,市場需求主要集中在批發支付領域,尤其是企業資金管理、流動性調度。這套網絡還能夠提供數字現金,用於代幣化證券清算結算,賦能代幣化資本市場發展。The Clearing House 正在遴選技術服務商,網絡預留拓展能力,未來可按需支持穩定幣清算業務。

賽道擁擠,多方同臺競技

儘管 The Clearing House 具備不錯的成功基礎,但當下銀行係數字貨幣賽道早已十分擁擠,不少同類項目十年前就已經啟動。多家銀行同時參與多個平行項目,反而容易造成行業碎片化,難以形成合力。

上週,支付機構 SWIFT 對外透露,超過 17 家銀行準備在其全新分佈式賬本上試點跨境代幣化支付。除此之外,高盛、德意志銀行、美國銀行、西班牙桑坦德銀行等機構去年年底組建聯盟,研發類穩定幣數字貨幣。

滙豐全球支付解決方案主管 Manish Kohli 分析,依託成熟體系改造升級的平臺,勝算遠高於從零搭建的新項目。以 The Clearing House 本次計劃為例:「項目依託現有基礎設施,擁有穩定會員群體,美國本土應用場景清晰,落地風險低很多。」滙豐同時參與多個項目,包括 SWIFT 試點、英國「英國代幣化存款倡議」、香港 Ensemble 項目。

艱難的自我變革

銀行業坐擁龐大資產規模與合規資質,優勢顯著,但與生俱來的短板就是決策推進緩慢。以 Zelle 為例,項目研發耗時數年,若非 Venmo 等競品帶來壓力,很難真正發展壯大;即便技術開發完畢準備上線,聯盟成員甚至還會為產品名稱爭論不休。

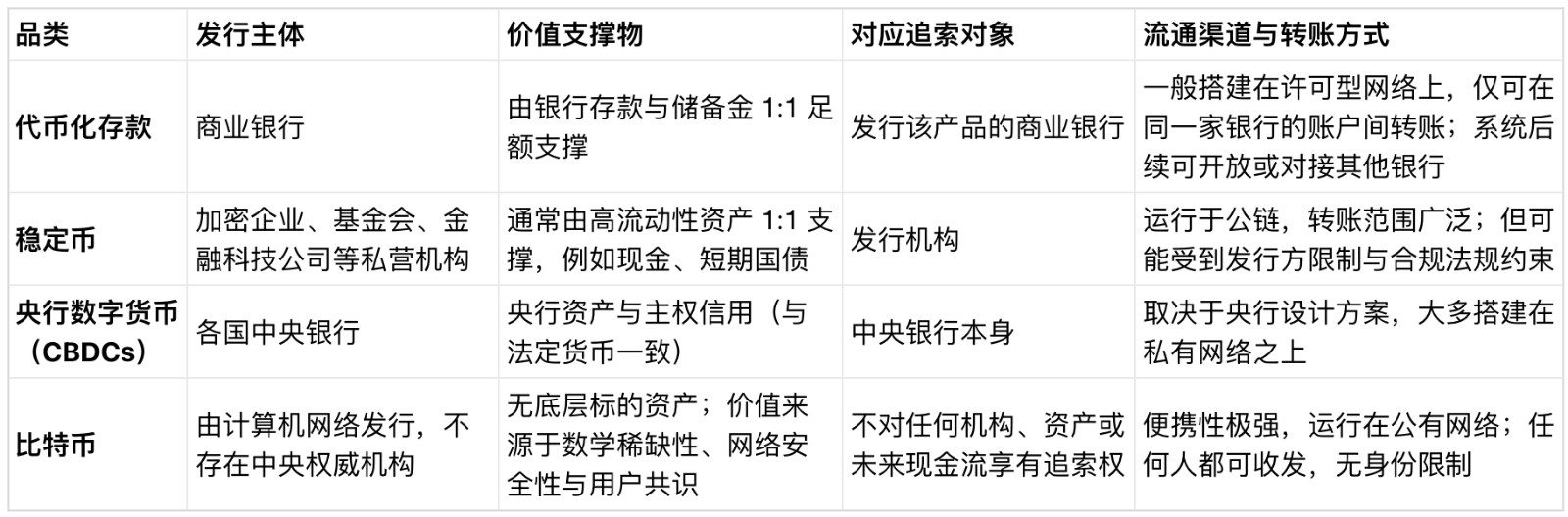

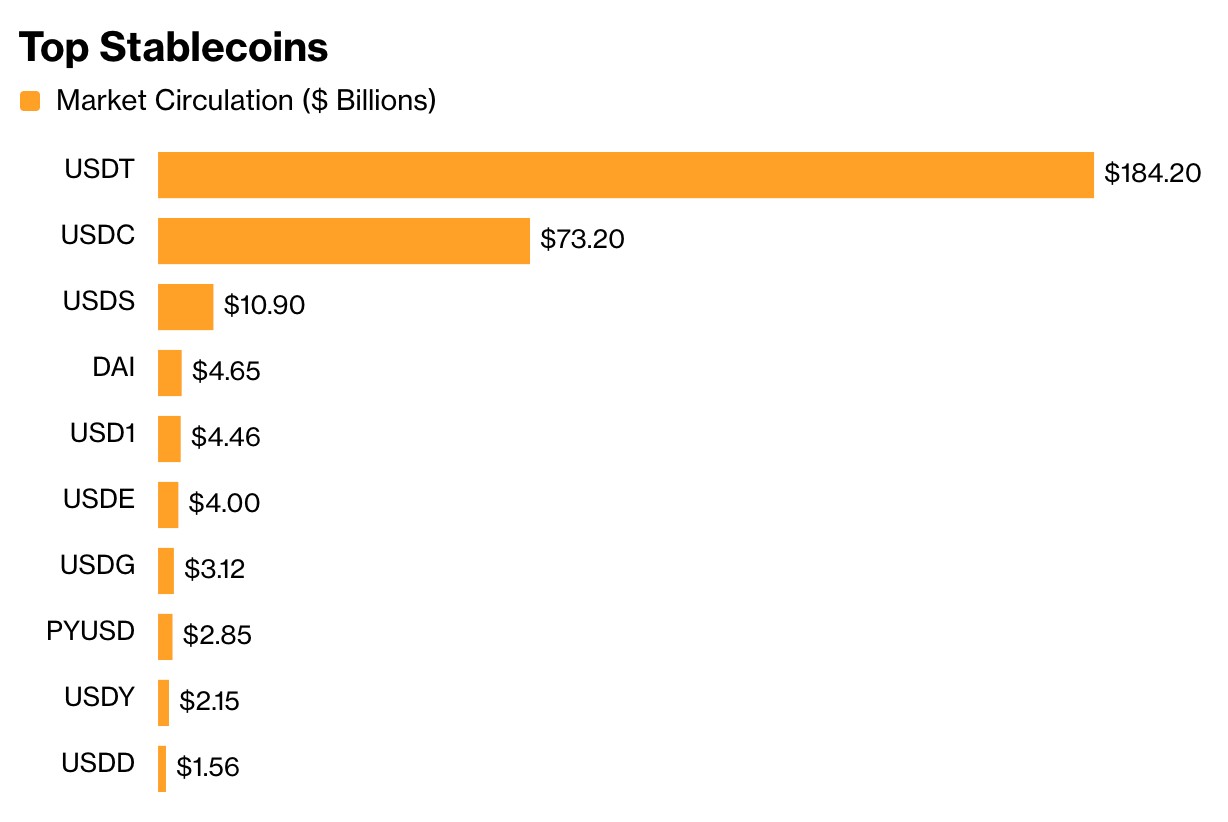

除此之外,老牌支付巨頭轉型也未必一帆風順。PayPal 在 2023 年 8 月推出穩定幣 PYUSD,但普及程度極低,流通規模僅 29 億美元,對比頭部穩定幣體量微不足道:Tether 發行的 USDT 流通規模約 1840 億美元,Circle 發行的 USDC 規模達到 730 億美元。

主流穩定幣,來源:GoinGecko

從這一點來看,頭部穩定幣發行商暫時不必過度恐慌。不過銀行也不必急於搶佔先發優勢:銀行支付板塊許多體量最大、盈利能力最強的企業客戶,當下並沒有迫切使用可編程美元的需求。

數字貨幣諮詢機構 Currency of Power 聯合創始人 Marieke Flament 談到:「銀行看似行動遲緩,但一旦下定決心推進項目,能夠調動海量資源。但加密領域發展速度極快,銀行能否跟上節奏仍是一大挑戰。」

記者 Paige Smith、Olga Kharif、Yizhu Wang 協助報道

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News