市場走熊,重新審視 Hyperliquid 的基本面與估值

TechFlow Selected深潮精選

市場走熊,重新審視 Hyperliquid 的基本面與估值

預計Hyperliquid將成為所有鏈上活動的領先交易和流動性中心。

作者:Vikram Singh

編譯:深潮TechFlow

由於危險的宏觀經濟條件,我們正在經歷股票和加密貨幣市場的衝擊。在此背景下,我認為有必要退一步,重新關注基本面。價格的下跌清洗了市場中的投機者,同時為新的“第一性原理”投資者提供了進入的機會。尤其是像HYPE這樣的資產,其持有者中很大一部分是永續合約交易者(這與空投分發的性質有關)。因此,市場下跌趨勢會導致這些永續合約交易者因追加保證金而拋售HYPE,從而引發全市場範圍的HYPE拋售潮。然而,從另一個角度來看,波動性市場通常會帶來更高的交易量,從而產生更高的交易費用,使得HYPE對基本面投資者而言更具吸引力。

以下是我們將探討的內容:

-

為什麼我今天對Hyperliquid感到興奮?

-

從長期視角看Hyperliquid

-

潛在的阻礙因素

-

HYPE的對比估值模型

為什麼我今天對Hyperliquid感到興奮?

我認為,一個高效的鏈上訂單簿(on-chain order book)能夠顯著改進現有的交易模式。市場本應是投資者在平等條件下的聚集地,但今天的市場卻從根本上迎合機構和高頻交易(HFT)公司。鏈上訂單簿改變了這一點,而Hyperliquid正是實現這一變革的工具。

在傳統金融中,高頻交易公司花費數百萬美元,只為將其服務器移動到離股票市場服務器更近的地方,而普通用戶則需要花費數千美元來設置和維護自己的服務器。類似地,中心化加密交易所通過內部做市協議和優先服務器託管製造了不公平的市場環境。通過鏈上訂單簿提供的訂單流訪問權限,Hyperliquid讓任何人都可以幾乎零成本地創建自己的“Citadel”或“Jane Street”。此外,Hyperliquid功能強大且易於使用的SDK,為非加密原生用戶提供了嘗試交易策略的便捷途徑。

雖然普通用戶可能無法在做市交易中超越Wintermute,但至少他們有了公平的機會,而現有的交易模式甚至不允許他們上場。同時,用戶還可以利用Hyperliquid的原生做市金庫HLP,通過美元獲得約10%-20%的年化收益率(APY)。

通過以上措施,Hyperliquid創造了公平的市場。以下即將到來的新功能讓我感到特別興奮:

-

非託管BTC/SOL/ETH及相關應用

用戶需要一個鏈上平臺來交易和抵押BTC。通過@hyperunit,Hyperliquid提供了一種無縫的方式將BTC橋接到鏈上平臺。Hyperliquid通過現貨和永續合約的低延遲結算支持交易策略,因此我期待看到鏈上現貨與期貨套利交易、現貨對沖交易以及期權頭寸的實時結算等用例。

-

股票和其他真實世界資產(RWAs)+ Hyperliquid後端/傳統金融前端

Unit團隊正在開發解決方案,將股票和真實世界資產引入Hyperliquid訂單簿。我不僅期待鏈上對此的需求,更期待Hyperliquid作為區塊鏈和流動性基礎設施,為新興市場(EMs)提供以往難以獲得的金融機會。例如,通過Hyperliquid的訂單簿後端操作,非美國市場的用戶或許能夠以一種無縫的方式獲取蘋果(AAPL)股票,而無需直接接觸區塊鏈的複雜性。

-

BTC和HYPE作為抵押品

目前,Hyperliquid僅允許使用USDC作為永續合約的抵押品。當BTC和HYPE被允許作為抵押品時,這將減少因追加保證金而拋售資產的壓力,同時提高資本效率。

-

原生USDC支持

目前,Hyperliquid支持Arbitrum橋接的USDC,但因為它被鎖定在智能合約中,這種USDC無法直接兌換成美元,必須橋接回Arbitrum。此外,橋接的USDC不兼容CCTP協議。如果部署原生USDC,Hyperliquid將解鎖更多的資本效率。想要了解關於Hyperliquid本地USDC或其他原生穩定幣的更多信息,請閱讀@0xBroz的帖子。

-

借貸市場上線

借貸市場的推出將增加市場活動,因為HYPE空投持有者可以用其HYPE進行抵押貸款,從而更活躍地參與市場。我期待看到包括@felixprotocol在內的多個借貸協議上線。

-

直接入金和出金

通過@HanaNetwork等解決方案,用戶可以直接通過Apple Pay、PayPal、Wise和借記卡實現入金和出金。減少入門障礙將帶來更多的市場活動。

-

吸引非加密用戶上鍊

Hyperliquid是我許多非加密朋友首次使用的加密應用。他們大多通過@pvp_dot_trade的交易競賽被吸引,即使在積分計劃結束後,他們依然是忠實用戶。

長期視角:Hyperliquid的未來潛力

基於上述因素,我認為Hyperliquid有潛力成為強大的流動性磁鐵。正如我們在加密領域多次見證的那樣,流動性會吸引更多流動性。因此,我預計Hyperliquid將成為所有鏈上活動的領先交易和流動性中心。

正如上述討論所言,原生非託管BTC的引入將在高效的中央限價訂單簿(CLOB)和BTC流動性交匯處解鎖新的機會,包括更深的CLOB流動性、EVM上的自動化做市商(AMM)以及借貸池。我們可能還會看到現貨ETH/SOL及其他山寨幣遷移到Hyperliquid,這將從其他鏈上的去中心化交易所(DEX)中搶佔市場份額,導致這些訂單簿和流動性池的乾涸。

我相信Hyperliquid將在代幣上市方面與中心化交易所(CEX)競爭。這一點已經通過Swell和Plume等項目的表現得到了驗證,這些項目購買了Hyperliquid的交易對代碼(ticker)。由於交易對代碼拍賣每31小時進行一次,每年最多隻有約282次拍賣。隨著Hyperliquid成為事實上的鏈上交易場所, “tickerspace” 將變得越來越昂貴,但仍可能比向Binance支付5%的代幣供應更便宜。如果Hyperliquid成功打造成為一個流動性中心,我相信平均每次交易對代碼拍賣的價格將達到約50萬美元。

如前所述,Hyperliquid的後端與零售前端應用將為非美國市場帶來前所未有的金融機會,同時解鎖目前未被加密行業觸及的用戶群體的流動性。

潛在阻礙因素

-

監管壓力

Hyperliquid沒有與美國政治圈(MAGA)保持一致,而其他鏈則通過討好華盛頓的政客們獲得了支持,這點通過世界自由金融( World Liberty Finance)的代幣購買中得到了充分證明。此外,許多風投投資了競爭鏈和DEX,而Hyperliquid正在從這些項目中搶奪流動性和市場關注度,這些風投從Hyperliquid成立之初就對其監管合法性持批評態度。Hyperliquid缺乏在美國的強有力支持,因此可能面臨一定的監管壓力。

-

EVM的部署

Hyperliquid的EVM測試版發佈質量不及HyperCore,存在低Gas限制、偶爾的區塊時間延遲以及缺乏原生USDC等問題。這些問題導致應用程序的部署速度較慢。如果EVM應用無法提供新的功能,或總鎖倉量(TVL)和交易量較低,可能會導致市場關注度和TVL流失至其他L1/L2(如Monad、MegaETH)。不過,據我與開發者的交流,Hyperliquid團隊正在積極與應用程序合作,收集反饋並快速改進。

-

驗證者網絡的透明度

儘管Hyperliquid正在向無許可的驗證者系統過渡,但驗證者具體執行的操作仍然被不透明的二進制代碼所掩蓋。為了通過真正的去中心化成為安全的流動性中心,Hyperliquid需要逐步提高對驗證者操作的透明度。

HYPE的對比估值模型

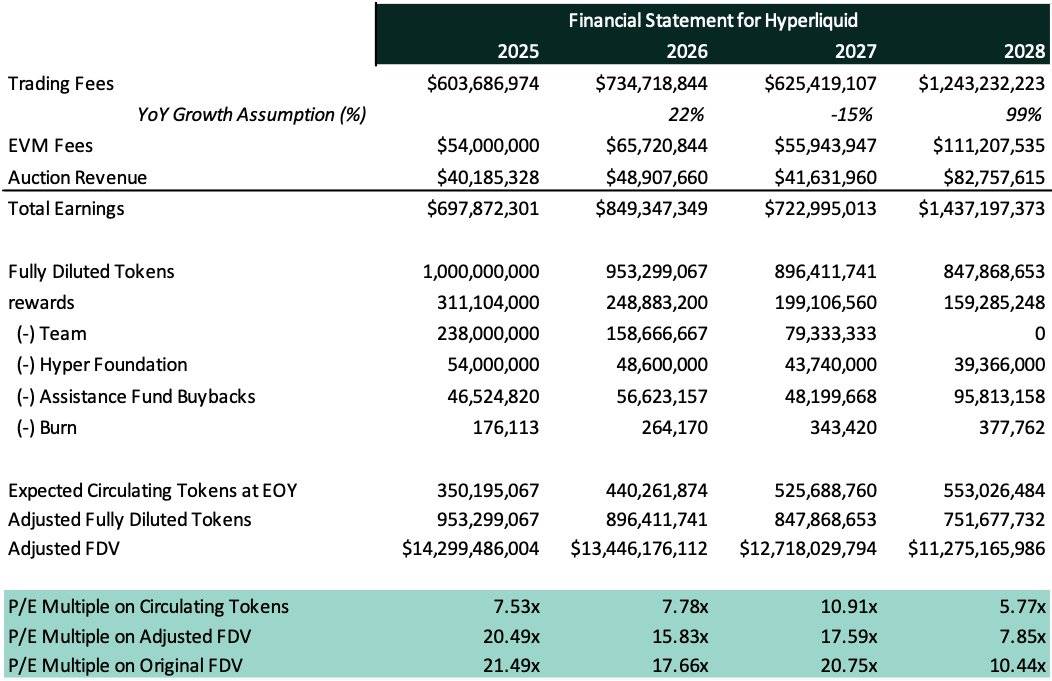

以下是我對Hyperliquid原生代幣HYPE未來四年的簡單市盈率(P/E)分析。

我認為,在分析援助基金(Assistance Fund)回購影響時,將其置於更大的背景中進行研究是非常重要的。受@Keisan_Crypto的分析啟發,我們引入了“調整後完全稀釋估值”(Adjusted FDV)的概念,其計算公式為:

調整後FDV = 價格 × 調整後完全稀釋的供應量。

在這裡,我們將下一年的調整後完全稀釋供應量定義為:

上一年的完全稀釋供應量 - 援助基金回購量 - 銷燬量。

對於不熟悉援助基金的人,簡單而言Hyperliquid收取的費用會被導入援助基金,該基金從公開市場回購HYPE,從而減少供應。在本次分析中,我們假設援助基金回購的HYPE將永不重新進入市場,其效果等同於銷燬。

Hyperliquid的收入來源主要分為三大類:交易費用、EVM費用和拍賣費用。

注意:以下計算假設HYPE代幣價格為15美元。

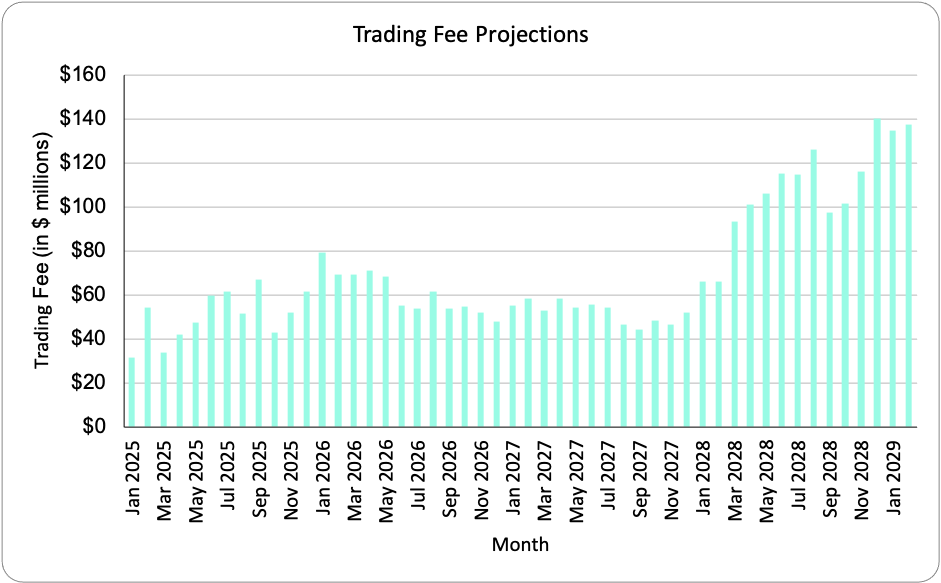

交易費用是在用戶開倉或平倉永續合約(Perps)頭寸時收取的。為了預測Hyperliquid的年度交易費用,我首先收集了從2023年12月23日至2024年3月10日期間的每週收入數據。隨後,我們對4周滾動的每週平均收入進行了年化處理,並進行了8次年化收入計算,以獲得一個平衡的交易費用估算值。

因此,我估計Hyperliquid在2025年的交易費用收入約為6億美元。

然而,儘管上述方法為2025年的預測提供了一個合理的參考,但很難通過這種方法推斷2025年至2028年的年增長率。因此,我們轉而參考中心化交易所(CEX)永續合約交易量的平滑歷史數據,並假設Hyperliquid將佔據總CEX交易量的某一百分比份額。這種方法更好地反映了加密市場交易量的週期性波動。我們進一步假設,Hyperliquid每年的市場份額佔比將落在一個特定範圍內。直接假設某一年固定佔據5%的市場份額可能會導致過於籠統的誤差,因此我們假設2025年Hyperliquid的市場份額佔比在3%-6%之間,並通過公式3% + [(6%-3%) * RAND()]來隨機化這一範圍。這種基於隨機化範圍的分析提供了一個更為現實的月度交易量捕獲情況。此外,假設Hyperliquid的平均交易費用為交易量的0.025%,我們可以得出結論,Hyperliquid將在2025年通過交易費用賺取約6億美元。我們注意到,這一數字與我們之前通過4周滾動平均方法得出的結果接近,從而進一步驗證了我們的分析結果。

繼續交易量捕獲的分析,我們假設Hyperliquid的市場份額在未來幾年逐步增長。因此,我們假設Hyperliquid在2025年捕獲3%-6%的市場份額,2026年為6%-8%,2027年為8%-10%,2028年為10%-12%。下文將會總結我們的發現。

我們將EVM費用視為其他二層網絡(如Base)年收入的函數。鑑於HypeEVM的初期發展階段及其天然較低的Gas費用,我預計HypeEVM將在2024年捕獲Base年收入的50%。因此,我估計Hyperliquid在2025年將通過EVM費用賺取約5400萬美元。

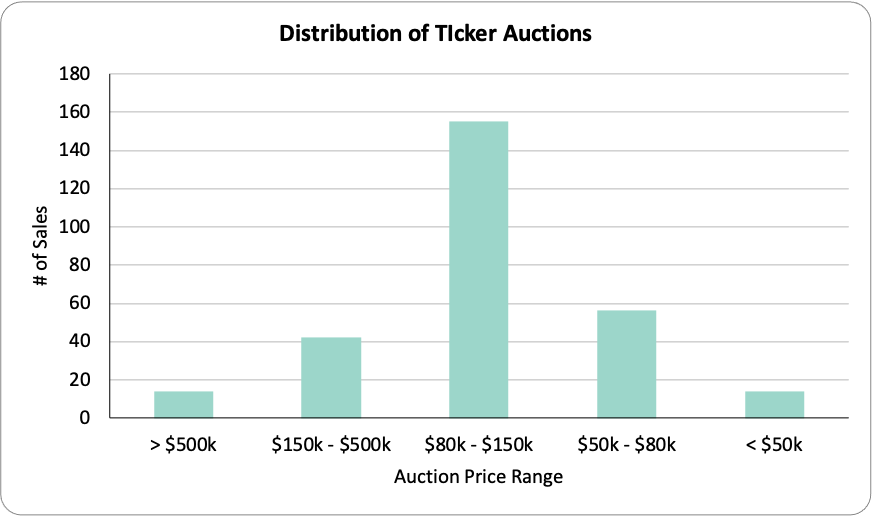

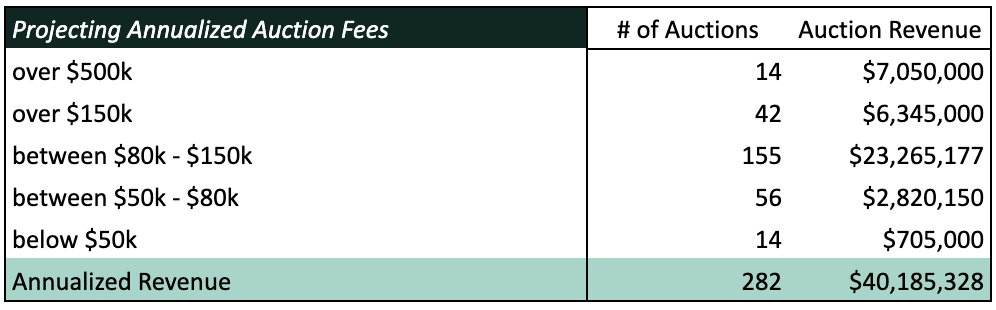

最後,Hyperliquid為現貨市場的交易對符號(Ticker)舉行拍賣。為了估算來自交易對代碼銷售的收入,我們需要首先分析交易對代碼價格的分佈情況。通過對歷史數據的分析並結合我們此前關於交易對空間的理論,我認為正態分佈足以映射一年的拍賣價格分佈。以下圖表展示了價格分佈以及各價格區間的收入貢獻。因此,我估計Hyperliquid在2025年將通過拍賣費用賺取約4000萬美元。

綜合上述分析,2025年Hyperliquid的總收入預計約為7億美元。鑑於大部分費用預計將注入援助基金(Assistance Fund)用於回購HYPE,這意味著2025年援助基金將為HYPE帶來7億美元的買入壓力。

假設援助基金持有的HYPE等同於被銷燬(即永不重新進入市場),再加上HyperCore交易費用預計銷燬的176,113枚HYPE,2025年約有4600萬枚HYPE將從流通中移除。

因此,隨著收入的增長和供應量的減少,HYPE的市盈率(P/E)將在未來幾年下降,使其隨著時間推移成為更有價值的資產。此外,這種定期從供應中移除HYPE的機制也有助於更好地吸收來自Hyper Foundation、團隊以及未來代幣解鎖和社區獎勵計劃的代幣釋放壓力。

我們假設EVM費用和拍賣費用的年增長率與交易費用的年增長率大體一致。這使我們能夠編制最終的財務預測表格,具體數據如下:

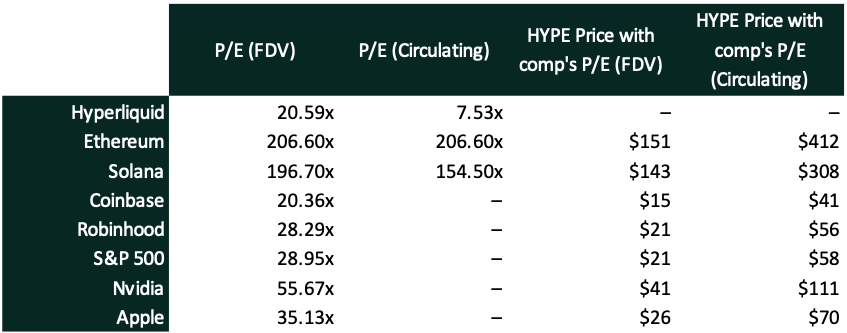

最後,我們將HYPE的市盈率(P/E)基於其完全稀釋估值(FDV P/E)和市值(Market Cap P/E)與以下資產進行對比:加密領域的競爭者如Solana和Ethereum ;相關股票資產:如Coinbase和Robinhood以及傳統金融資產:如Apple、Nvidia以及標普500指數。

PS:關於Hyperliquid社區的一點感想

我在Twitter上多次撰文討論過Hyperliquid社區,因此這裡不會過多贅述,以免偏離本文的主要目標。但我想分享一段我早前推文中對Hyperliquid社區的描述,這段話很好地概括了我對這個社區的感受:

“無論賺錢還是虧錢,我都從中收穫了新的友誼。Hyperliquid是第一個讓我體驗到這一點的加密應用——對我來說,這是一項非常重要的功能。”

如果你對我關於Hyperliquid社區的更多想法感興趣,可以點擊Vikram Singh閱讀更多內容。

此外,提到社區建設,不得不提到@HypioHL,他們在圍繞NFT創建強大社區方面做得非常出色(沒想到我有一天會這樣評價NFT)。

最後的寄語

放寬視野,坐下來,放鬆心情,享受這段旅程(但不要因被迫平倉而拋售你的HYPE)。

感謝@Keisan_Crypto為估值框架提供的靈感,也感謝@0xBroze、@rpal_和@0xDuckworth提供的建議與校對!

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News