Nữ tiến sĩ kinh tế học: Vì sao tôi đánh giá tiêu cực Ethereum?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nữ tiến sĩ kinh tế học: Vì sao tôi đánh giá tiêu cực Ethereum?

Nếu xuất phát từ các giá trị cân bằng ban đầu về quy mô kinh tế và giá ETH, khi hoạt động kinh tế Ethereum tăng 10%, nhu cầu đối với token ETH sẽ tăng tương ứng (giả sử tốc độ lưu thông token ổn định). Do nguồn cung tương đối cố định, điều này chuyển hóa thành mức tăng tương ứng về giá ETH.

Tác giả: Tascha

Dịch: 0xZshanzha

TechFlow được ủy quyền dịch và phát hành

Tôi đang bi quan về Ethereum.

Nhưng có lẽ không phải vì những lý do bạn nghĩ đến.

Sự chuyển đổi từ chuỗi đơn sang cấu trúc Layer1-Layer2 ảnh hưởng lớn đến định giá ETH, và phần lớn mọi người vẫn chưa suy nghĩ vấn đề này dưới góc nhìn này.

Trước tiên, trong một khoảng thời gian trước đây, tôi đã viết về cách so sánh token nền tảng blockchain với tiền tệ quốc gia. Tôi khuyến nghị bạn đọc bài đó, nó sẽ giúp bạn hiểu những điều tôi sắp nói, bởi hai bài viết này có điểm khởi phát và khung phân tích cơ bản tương tự nhau.

Tóm lại, nền tảng L1 giống như nền kinh tế quốc gia. Bạn cần token gốc để trả phí cho mọi giao dịch trên nền tảng, giống như việc bạn cần đồng đô la Mỹ cho mọi giao dịch kinh tế tại Hoa Kỳ. Do đó, hoạt động kinh tế trên chuỗi tạo thành nhu cầu cơ bản đối với token gốc.

Điều này có nghĩa là với mức cân bằng ban đầu của quy mô kinh tế và giá ETH, nếu hoạt động kinh tế Ethereum tăng 10%, nhu cầu đối với token ETH cũng sẽ tăng theo tỷ lệ tương ứng (giả sử tốc độ lưu thông token ổn định). Vì nguồn cung tương đối ổn định, điều này chuyển hóa thành sự gia tăng tương ứng về giá ETH.

Nhân tiện nói luôn, sự tăng trưởng kinh tế động lực và sự tăng giá token thường mang tính cơ học, và các bạn đừng tin bất kỳ giả thiết nào về trần định giá dựa trên thu nhập—những giả thiết này vô nghĩa dưới góc nhìn của tôi.

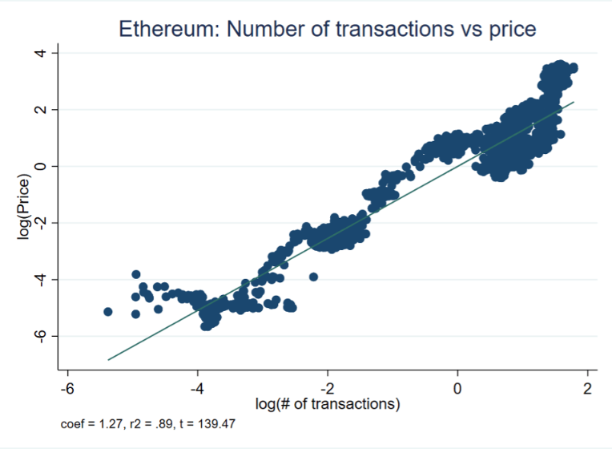

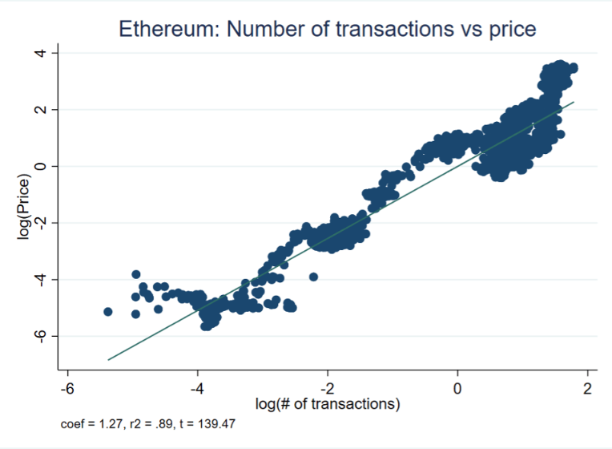

Dữ liệu cho thấy, như hình bên dưới, về dài hạn, tăng trưởng hoạt động là yếu tố thúc đẩy quan trọng nhất đối với giá ETH. Dùng số lượng giao dịch (txn) làm đại diện sơ bộ cho quy mô kinh tế ETH, bạn có thể thấy mối tương quan rõ rệt—tăng trưởng txn và tăng trưởng giá có liên hệ rất mạnh: cứ tăng khoảng 10% txn thì giá tăng khoảng 13%.

(Đây là mối quan hệ dài hạn do cơ sở nền tảng thúc đẩy. Các biến động giá ngắn hạn không được xét đến ở đây vì quá lớn.)

Vì tồn tại mối tương quan này, chẳng ai thắc mắc tại sao giá ETH lại dậm chân tại chỗ trong 6 tháng qua? Kể từ tháng 5, do phí Gas cao đã cản trở hoạt động trên chuỗi Ethereum, trong khi các chuỗi công cộng L1 khác phát triển mạnh mẽ trong giai đoạn này, số lượng giao dịch (txns) của Ethereum đã giảm, dẫn đến mức hoạt động kinh tế hiện tại còn thấp hơn đỉnh chu kỳ trước đó.

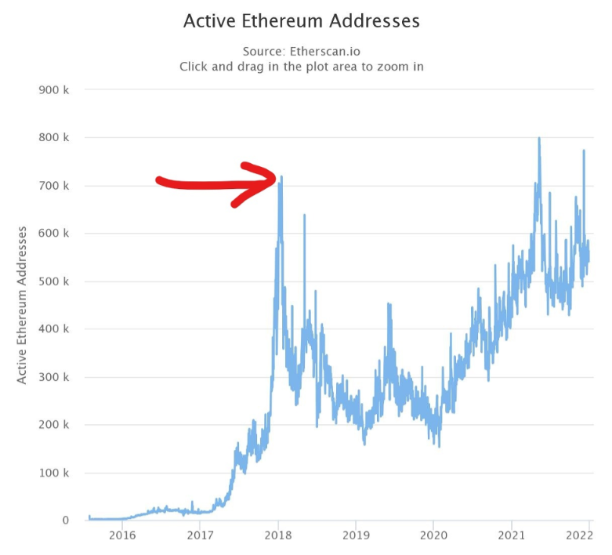

Một cách đo lường mức độ hoạt động khác – “địa chỉ ví hoạt động” – kể từ tháng 5 cũng đã giảm.

Nếu EIP-1559 không giới thiệu cơ chế đốt phí Gas vào tháng 8 và tạo ra tình trạng thiếu hụt nguồn cung thực tế, hiện tại chúng ta đã chứng kiến sự sụt giảm lớn hơn nhiều về giá ETH.

Để giải quyết vấn đề mở rộng/kẹt tắc, Ethereum đang bổ sung Layer 2 và rollup: để ETH L1 đóng vai trò lớp bảo mật/kết toán, còn việc thực thi hợp đồng và băm dữ liệu được thực hiện trên các L2, điều này có thể cải thiện đáng kể tốc độ người dùng cuối và giảm chi phí cực lớn.

Tuy nhiên, với tư cách nhà đầu tư, điều bạn cần quan tâm là—sự thay đổi cấu trúc này sẽ làm tăng hay giảm hoạt động trên ETH-L1? (Bởi vì hoạt động → nhu cầu → tăng giá, bạn còn nhớ phân tích phía trên của tôi chứ?)

Xét về mọi mặt, câu trả lời là sẽ làm giảm hoạt động, ít nhất là trong trung và ngắn hạn.

Hiện tại ETH L1 xử lý 1,3 triệu giao dịch mỗi ngày. Trước khi gửi lên L1, ZK rollup có thể xử lý hàng loạt 60k–80k giao dịch. Nếu hôm nay chúng ta di chuyển toàn bộ giao dịch của người dùng cuối từ ETH L1 sang rollup, và tất cả các batch L2 đều đầy, điều đó có nghĩa là số lượng giao dịch trên ETH L1 sẽ giảm xuống còn 1/20 so với mức hiện tại.

L2 rollup có thể gom tới 60k giao dịch một lần, sau đó chỉ cần ETH L1 xử lý toàn bộ nhóm này. Ngay cả khi hoạt động trên L2 tăng theo cấp số nhân, so với mức GAS hiện tại, chi phí cũng sẽ giảm mạnh

Quan trọng nhất, Ethereum đang chuyển từ tăng trưởng theo cấp số nhân sang tăng trưởng tuyến tính, sự khác biệt giữa hai mô hình này thật sự rất lớn

https://t.co/aKmSA69usn

— Tascha (@TaschaLabs) December 28, 2021

Có người nói rằng, 1) việc xác minh proof là một giao dịch có giá trị gia tăng cao, phức tạp, tiêu tốn nhiều gas hơn hầu hết các loại giao dịch khác.

2) Vì chi phí trên L2 rất thấp nên sẽ sinh ra nhiều hoạt động hơn, đó chính là ý nghĩa của việc mở rộng. Nếu hoạt động trên L2 tăng theo cấp số nhân, nó sẽ kích thích mạnh mẽ nhu cầu xác minh, từ đó làm tăng hoạt động trên ETH L1.

Theo tôi:

Với 1), chi phí xác minh L1 cho mỗi batch ZK rollup là 600k gas. Trên ETH L1 hiện tại, chi phí cho một giao dịch ví đơn giản là 21k gas. Nếu một batch rollup chứa hơn 28 giao dịch ví đơn giản, thì lượng gas tiêu thụ trên L1 sẽ giảm đáng kể. Một batch có dung lượng 80k giao dịch, một phép toán đơn giản: 80k > 28, nên có thể hình dung mức tiết kiệm gas sẽ lớn thế nào.

Với 2), mức độ hoạt động hiện tại trên các chuỗi L1 altcoin phổ biến cung cấp mốc chuẩn hữu ích, giúp chúng ta dự đoán mức hoạt động thực tế trên một L2 ETH mới sẽ là bao nhiêu. Solana, với tư cách là chuỗi L1 altcoin hoạt động sôi nổi nhất, đạt TPS (giao dịch/giây) khoảng 1000 (không tính các giao dịch bỏ phiếu nhất quán).

TPS thực tế của các chuỗi/L2 khác thấp hơn nhiều. Ví dụ, Polygon, mô hình mà mọi L2 ETH mới đều bắt chước, có TPS khoảng 85. Lưu ý rằng TPS thấp trên các chuỗi này không phải do bị giới hạn kỹ thuật (ít nhất là hiện tại chưa phải). Họ có thể đạt mức cao hơn, nhưng không có đủ nhu cầu hoạt động trên chuỗi.

Nếu một ngày kinh tế web3 phát triển khổng lồ đến mức nhiều L2 ETH chạy ở công suất cao và tiếp tục tăng trưởng cực nhanh, đúng vậy, điều đó thực sự sẽ làm tăng hoạt động trên ETH-L1. Nhưng ngày đó chưa phải là hôm nay, và không ai có thể chắc chắn nói cho bạn biết chính xác ngày đó là khi nào.

Nhân tiện nói thêm, hiện tại và trong tương lai gần, lĩnh vực L2 hứa hẹn, Ethereum buộc phải vượt qua vùng đất vô chủ, nơi tăng trưởng L2 đang lấy đi các giao dịch hiện có khỏi ETH L1, nhưng các L2 vẫn chưa có đủ hoạt động để thực hiện việc xác minh proof trên lớp L1 nhằm bù đắp lượng hoạt động bị rút khỏi ETH L1.

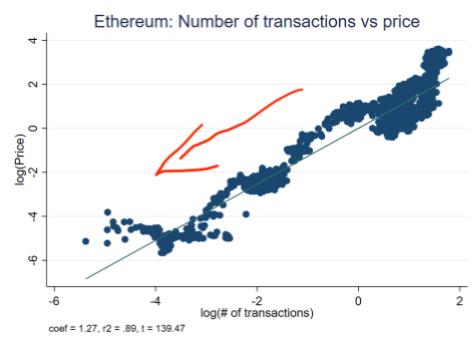

Như hình bên dưới, khi ETH vượt qua vùng đất vô chủ này, tăng trưởng hoạt động trên ETH L1 có thể đình trệ hoặc âm. Điều này có nghĩa là hướng phát triển của ETH nằm ở phía trái và dưới biểu đồ. Đối với nhà đầu tư hệ sinh thái ETH, lựa chọn hợp lý là bán ETH và đầu tư dài hạn vào các token L2 tăng trưởng cao.

Bạn có thể nói: Còn các nhà đầu tư tổ chức thì sao? Họ thích các cổ phiếu lớn, rủi ro thấp. Vì vậy, trong tương lai gần, khi lượng lớn tổ chức tràn vào thị trường crypto, họ sẽ hỗ trợ nhu cầu đối với BTC và ETH.

Điều này thực sự có thể xảy ra. Nhưng tôi sẽ không đặt quá nhiều hy vọng vào việc bán các token mà ngay cả chúng ta cũng không đánh giá cao cho các tổ chức, trừ khi bạn thực sự nghĩ họ rất ngu ngốc.

Sự thật là, dù là tổ chức hay cá nhân, tham gia crypto là để kiếm lợi nhuận, chứ không phải để đảm bảo an toàn vốn, và các cổ phiếu lớn không hề "an toàn hơn".

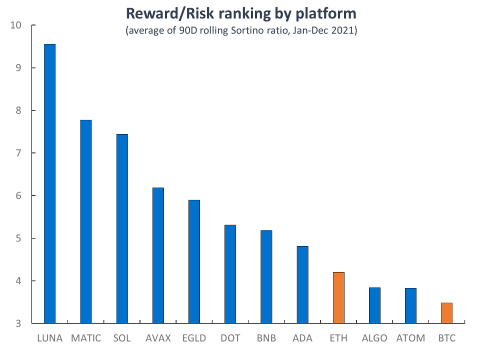

Dưới đây là tỷ lệ Sortino hiện tại của các Layer 1 chính, thước đo hiệu quả lợi nhuận bạn nhận được trên mỗi đơn vị rủi ro giảm giá. LUNA đạt điểm cao nhất năm 2021. ETH và BTC xếp hạng thấp.

Còn một vấn đề ít hiển nhiên nhưng không kém phần quan trọng đối với định giá ETH.

Hiệu ứng mạng lưới của Token L1 bắt nguồn từ sự tham gia rộng rãi của những người sở hữu token đó vào các hoạt động. BTC và ETH trở thành tài sản thế chấp phổ biến nhất trong DeFi, gần như mọi người trong crypto đều sở hữu chúng. Từ đó dẫn đến khối lượng giao dịch cao trên sàn giao dịch và thanh khoản dồi dào.

Hơn nữa, để sử dụng hợp đồng thông minh, bạn phải sở hữu một ít ETH, dẫn đến hiện tại có khoảng 1,8 triệu địa chỉ ví ETH.

Cùng với sự trỗi dậy của các chuỗi L1 altcoin, việc nắm giữ ETH không còn là bắt buộc. Và cùng với sự xuất hiện của các L2 ETH, ngay cả trong hệ sinh thái Ethereum, bạn cũng không cần sở hữu ETH nữa. Ví dụ, bạn có thể mua token ZK trên một sàn giao dịch tập trung, chuyển vào ví Metamask ZK của bạn, và tiêu dùng ZK trong chuỗi L2 ZK, tất cả đều không chạm vào token ETH.

Nói cách khác, khi Ethereum chuyển từ mô hình B2C sang B2B, sự tương tác trực tiếp với người dùng cuối có thể giảm, điều này đồng nghĩa với phạm vi sở hữu token ETH, tính thanh khoản và số lượng sẽ giảm. Tất cả đều là các chỉ số quan trọng về định giá token.

Bạn có thể nói, với tư cách là lớp bảo mật cho hệ sinh thái Ethereum, tầm quan trọng của token ETH là tối cao, người dùng chắc chắn sẽ coi trọng điều này. Đúng vậy, bạn nói đúng. Nhưng nếu "tầm quan trọng" là yếu tố quyết định giá trị token, thì ChainLink và The Graph sẽ có vốn hóa thị trường cao hơn Doge và Shiba Inu.

Thực tế, khả năng tương tác trực tiếp với càng nhiều người dùng cuối càng tốt là lợi thế quý giá của một token. (Bạn nên cân nhắc điều này khi xem xét đầu tư vào bất kỳ dự án crypto nào chỉ phục vụ "các trường hợp sử dụng doanh nghiệp".)

Đây không chỉ là hiện tượng trong lĩnh vực crypto. Ví dụ, trong cổ phiếu công nghệ, các công ty phần mềm ứng dụng chất lượng cao có tỷ lệ P/E cao hơn các ngành con IT khác như phần mềm hệ thống hay bán dẫn. Nhóm đầu tiên nhận được sự chú ý của thị trường nhiều hơn, ngay cả khi triển vọng tăng trưởng không cao hơn.

Là nhà đầu tư bình thường, việc mua cổ phiếu Zoom hay Slack dễ dàng hơn nhiều — vì bạn biết và thường xuyên sử dụng chúng — so với việc đầu tư vào thứ gì đó như "Giải pháp cơ sở dữ liệu Paragon".

Đối với các L2, để cạnh tranh với các L1 altcoin, họ cần có token gốc để người dùng ủng hộ và chia sẻ lợi ích từ giá trị được tạo ra trên nền tảng L2. Điều này có nghĩa là họ sẽ chuyển sự chú ý khỏi ETH, giống như các token L1 khác. Nó cũng đồng nghĩa với việc tách ra một lượng lớn người dùng token vốn thuộc về ETH.

Bạn không cần ETH để rút từ sàn tập trung lên L2, và cũng không cần ETH để rút tiền từ L2, trong trường hợp này, L2 trở thành một L1 altcoin thực tế.

Tại thời điểm này, điều duy nhất ETH nhận được chỉ là phí giao dịch, chứ không thực sự mở rộng mạng lưới, tức là ETH trở thành thứ ăn mòn dần tài nguyên. https://t.co/Onx2P0RX8B

— Tascha (@TaschaLabs) November 28, 2021

Bạn có thể nói, nhưng các L1 altcoin khác cũng có vấn đề tương tự. Ví dụ, token subnet của Avalanche cũng sẽ pha loãng giá trị AVAX.

Đúng vậy, nhưng vốn hóa thị trường của AVAX, ATOM hay ALGO chưa đạt tới 400 tỷ USD. Quy mô của họ nhỏ hơn nhiều, hệ sinh thái L1 vẫn đang trên đà tăng trưởng mạnh, bất kỳ L2 nào gắn liền với họ cũng sẽ không làm thay đổi đáng kể tốc độ tăng trưởng như các L2 của Ethereum. Vì vậy, mức cân bằng ban đầu rất quan trọng.

Crypto là một ngành thay đổi nhanh chóng, quan điểm của tôi về trường hợp Ethereum chắc chắn sẽ tiếp tục phát triển. Nhưng hy vọng điều này có thể mang đến cho bạn vài điều đáng để suy ngẫm.

Tóm tắt:

Tăng trưởng hoạt động trên chuỗi quyết định tăng trưởng giá token L1.

Việc chuyển đổi từ cấu trúc ETH L1 sang L1-L2 có thể đồng nghĩa với việc tăng trưởng hoạt động trên ETH L1 bị đình trệ hoặc âm.

Việc chuyển từ mô hình B2C sang B2B làm giảm nhu cầu tương tác trực tiếp giữa người dùng cuối và ETH, gây ảnh hưởng tiêu cực đến thanh khoản, khối lượng giao dịch và giá của token ETH.

Ghi chú:

Sau đó, CTO của Paradigm @gakonst phản bác, cho rằng bài viết lập luận rằng việc mở rộng làm giảm số lượng giao dịch L1 và phí L1 nên bi quan, nhưng điều này sai lầm, vì các giải pháp mở rộng vẫn phải trả phí cho L1. Dù sao thì L2 cũng sẽ trả phí X cho tính bảo mật của ETH, và phí mà L2 thu từ người dùng sẽ lớn hơn phí Y mà họ phải trả, từ đó tạo thành một vòng tuần hoàn tích cực.

Đồng thời, có bình luận cho rằng nếu không có L1, L2 không thể tồn tại, do đó L1 sẽ luôn thu được giá trị từ việc sử dụng L2.

Tuy nhiên, cũng có người phản bác @gakonst, cho rằng: một là, nếu hiệu quả mở rộng quá cao, họ quá giỏi trong việc sử dụng không gian block, thì nhu cầu L1 sẽ giảm mạnh; hai là, tăng trưởng theo cấp số nhân của giao dịch L2 chỉ dẫn đến tăng trưởng tuyến tính của giao dịch L1, nên L2 càng phát triển, tương đối mà nói, L1 càng mất nhiều, giống như hiệu ứng Matthew.

Vậy còn bạn, bạn nghĩ sao?

TechFlow là nền tảng nội dung chuyên sâu do cộng đồng điều hành, cam kết cung cấp thông tin có giá trị, có góc nhìn riêng.

Cộng đồng:

WeChat Official Account: TechFlow

Telegram: https://t.me/TechFlowPost

Twitter: TechFlowPost

Tham gia nhóm WeChat, vui lòng thêm trợ lý: TechFlow01

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News