Khối lượng giao dịch hàng ngày vượt 100 triệu USD, Uniswap đã trở thành ông vua mạnh nhất của DEX như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khối lượng giao dịch hàng ngày vượt 100 triệu USD, Uniswap đã trở thành ông vua mạnh nhất của DEX như thế nào?

Khối lượng giao dịch hàng ngày của Uniswap vượt quá 100 triệu đô la Mỹ

Tác giả: Haseeb Qureshi, Đối tác điều hành tại Dragonfly Capital

Hãy tưởng tượng một người bạn thời đại học tìm đến bạn và nói: “Này, tôi có một ý tưởng kinh doanh. Tôi định chạy một bot làm thị trường. Bất kỳ ai hỏi giá, tôi đều báo giá ngay lập tức. Tôi sẽ dùng x * y = k làm thuật toán định giá. Khoảng đó thôi. Bạn có muốn đầu tư không?”

Chắc chắn bạn sẽ lập tức bỏ chạy.

Thực tế thì, ý tưởng mà người bạn này mô tả chính là Uniswap.

Uniswap là nhà tạo lập thị trường tự động (AMM) đơn giản nhất thế giới. Năm ngoái, sàn giao dịch khiêm tốn này bùng nổ về khối lượng giao dịch và trở thành sàn giao dịch phi tập trung lớn nhất toàn cầu về khối lượng giao dịch.

Kể từ khi Uniswap nổi lên, lĩnh vực AMM đã chứng kiến một làn sóng đổi mới mạnh mẽ. Một loạt các dự án AMM độc đáo đã xuất hiện.

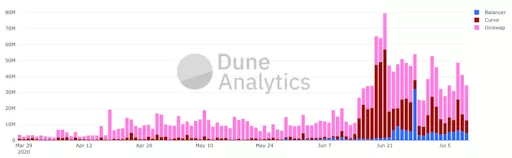

Ảnh | Khối lượng giao dịch của Uniswap, Balancer và Curve (Nguồn: Dune Analytics)

Dù những dự án này đều kế thừa thiết kế cốt lõi từ Uniswap, nhưng mỗi dự án lại có hàm định giá riêng biệt.

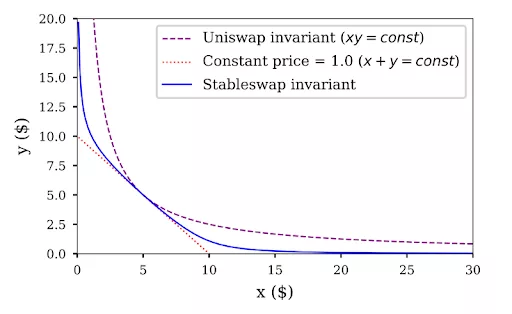

Lấy ví dụ Curve và Balancer: Curve sử dụng hàm định giá kết hợp giữa tích số hằng định và tổng số hằng định, trong khi Balancer áp dụng hàm định giá đa tài sản nhiều chiều. Thậm chí còn có những đường cong có thể làm cạn kiệt thanh khoản, ví dụ như Foundation dùng loại đường cong này để bán các sản phẩm phiên bản giới hạn.

Ảnh | Đường cong Stableswap mà Curve sử dụng (đường màu xanh lam) (Nguồn: Curve)

Khi thấy số lượng AMM tăng lên, người ta dễ dàng cho rằng AMM đang hướng tới việc chiếm lĩnh toàn bộ thị trường giao dịch trên chuỗi trong lĩnh vực DeFi, và thành công của chúng là điều tất yếu.

Tuy nhiên, tôi không nghĩ vậy.

Thực tế, sự thành công to lớn của AMM là nhờ vào một vài nguyên nhân rất đặc biệt và mang tính ngẫu nhiên.

Đừng quên rằng, trước khi Uniswap ra đời, thị trường đã có rất nhiều sàn giao dịch phi tập trung khác! Uniswap đã đánh bại các sàn giao dịch phi tập trung theo mô hình sổ lệnh như IDEX và 0x. Vì sao?

Từ sổ lệnh đến nhà tạo lập thị trường tự động

Theo tôi, có bốn lý do khiến Uniswap vượt qua được các sàn giao dịch theo mô hình sổ lệnh:

- Thứ nhất, cách triển khai của Uniswap cực kỳ đơn giản. Điều này đồng nghĩa với việc Uniswap có độ phức tạp thấp, ít điểm tấn công, chi phí tích hợp thấp — đặc biệt là chi phí gas thấp! Đối với những người thực hiện mọi giao dịch trên Ethereum, điều này cực kỳ quan trọng. Đây không phải vấn đề nhỏ. Tôi tin rằng khi thế hệ blockchain hiệu suất cao tiếp theo ra đời, các sàn giao dịch theo mô hình sổ lệnh cuối cùng sẽ thống trị, giống như cách chúng hoạt động trong lĩnh vực tài chính truyền thống. Nhưng liệu các sàn giao dịch sổ lệnh có thể thống trị trên Ethereum 1.0 không? Ethereum 1.0 bị giới hạn rất nhiều nhằm đảm bảo tính đơn giản. Nếu bạn không thể làm những việc phức tạp, bạn cần phải làm tốt nhất những việc đơn giản. Uniswap chính là một giao thức đơn giản và tinh tế như vậy.

- Thứ hai, Uniswap có diện giám sát pháp lý rất nhỏ [Bram Cohen cho rằng đây cũng là lý do giúp BitTorrent thành công]. Mức độ phi tập trung của Uniswap rất cao và không cần dữ liệu đầu vào ngoài chuỗi. So với các sàn giao dịch sổ lệnh phi tập trung thận trọng hơn, Uniswap như một cơ sở tài chính thuần túy có thể tự do đổi mới.

- Thứ ba, việc cung cấp thanh khoản cho Uniswap cực kỳ dễ dàng. Việc cung cấp thanh khoản trên Uniswap chỉ với một cú nhấp chuột thuận tiện hơn rất nhiều so với việc trở thành nhà tạo lập thị trường chủ động trên các sàn giao dịch sổ lệnh — đặc biệt là trước khi khối lượng giao dịch trong DeFi bùng nổ. Điều này cực kỳ quan trọng vì phần lớn thanh khoản trên Uniswap đến từ những người nắm giữ nhỏ lẻ. Những người này ít nhạy cảm với lợi nhuận, do đó trải nghiệm một cú nhấp chuột của Uniswap giúp giảm gánh nặng cho họ. Các nhà thiết kế tiền mã hóa thường có thói quen xấu là bỏ qua chi phí giao dịch tâm lý, cho rằng các bên tham gia thị trường đều chăm chỉ. Uniswap đã tối ưu hóa mức độ dễ dàng khi cung cấp thanh khoản và đạt được hiệu quả rõ rệt.

- Lý do cuối cùng khiến Uniswap thành công là chi phí tạo nhóm khuyến khích rất thấp. Người sáng lập nhóm khuyến khích sẽ airdrop token cho những người cung cấp thanh khoản, giúp lợi nhuận của họ cao hơn mức chuẩn trên Uniswap. Hiện tượng này còn được gọi là "khai thác thanh khoản" (liquidity mining). Một số nhóm khuyến khích lớn nhất trên Uniswap đã phân phối phần thưởng airdrop, ví dụ như AMPL, sETH và JRT. Các nhóm khuyến khích trên Balancer và Curve hiện tại đang sử dụng token gốc của họ làm phần thưởng.

Có ba cách kiếm tiền phổ biến của nhà tạo lập thị trường truyền thống, một trong số đó là thông qua các thỏa thuận làm thị trường được chỉ định, nơi bên phát hành tài sản trả phí. Theo một nghĩa nào đó, các nhóm khuyến khích chính là các thỏa thuận làm thị trường được chỉ định: bên phát hành tài sản trả phí cho các AMM cung cấp thanh khoản thông qua hình thức airdrop.

Tuy nhiên, vai trò của các nhóm khuyến khích không dừng lại ở đó. Ngoài việc làm nhà tạo lập thị trường, chúng còn có thể đóng vai trò là công cụ quảng bá và phân phối token. Thông qua các nhóm khuyến khích, AMM có thể phân phối một loại token cho các nhà đầu cơ muốn nắm giữ token đó theo cách chống Sybil, đồng thời tạo ra một thị trường thanh khoản cho token đó.

Hơn nữa, nhờ có nhóm khuyến khích, người mua token không nhất thiết phải bán lại token mới có thể sinh lời — họ có thể nạp token vào nhóm khuyến khích để nhận lợi nhuận! Bạn có thể gọi đây là "stake cho người nghèo" (poor man's staking).

Những yếu tố này giải thích sâu sắc lý do thành công của Uniswap (bài viết này chưa đề cập đến "lần phát hành DeFi đầu tiên", tôi sẽ trình bày trong một bài khác).

Dù vậy, tôi không tin rằng thành công của Uniswap sẽ kéo dài mãi mãi.

Nếu những hạn chế của Ethereum 1.0 đã tạo điều kiện cho vị thế hiện tại của AMM, thì Ethereum 2.0 và các giải pháp lớp hai sẽ thúc đẩy sự phát triển mạnh mẽ của các thị trường phức tạp hơn.

Hơn nữa, DeFi như một ngôi sao đang lên. Khi số lượng người dùng và khối lượng giao dịch tăng vọt, số lượng nhà tạo lập thị trường cũng sẽ tăng mạnh.

Tôi dự đoán thị phần của Uniswap sẽ dần thu hẹp.

Vai trò của nhà tạo lập thị trường tự động trong DeFi sau 5 năm nữa sẽ ra sao?

Theo tôi, đến năm 2025, AMM sẽ không còn là phương thức giao dịch chính như hiện nay. Nhìn lại lịch sử phát triển công nghệ, kiểu chuyển đổi này rất phổ biến.

Trong giai đoạn đầu của Internet, các cổng thông tin như Yahoo là những nền tảng đầu tiên thành công. Do những hạn chế ban đầu của mạng lưới, danh mục thủ công là cách tổ chức web hiệu quả nhất. Khi người dùng đại chúng bắt đầu lên mạng, hàng loạt cổng thông tin đã xuất hiện! Tuy nhiên, giờ đây chúng ta hiểu rằng, trong tiến trình phát triển cách tổ chức thông tin trên Internet, các cổng thông tin chỉ là một bậc thang đệm.

Vậy AMM là bậc thang đệm cho cái gì? Nó sẽ bị thay thế hay sẽ phát triển cùng DeFi? Tôi sẽ trả lời những câu hỏi này trong các bài viết sắp tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News