BUIDL và Aladdin, chủ tuyến ngầm BlackRock thâm nhập vào tài chính trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

BUIDL và Aladdin, chủ tuyến ngầm BlackRock thâm nhập vào tài chính trên chuỗi

Khi tài sản thế chấp và thước đo rủi ro của DeFi đều thuộc về cùng một gã khổng lồ.

Tác giả: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Trong một cuộc chơi, sân bãi có quyền lực tối cao. Đội ngũ có thua có thắng, cúp vàng năm năm đổi chủ. Nhưng nếu bạn sở hữu sân đấu, thiết lập quy tắc cuộc thi, thì dù ai cuối cùng vô địch, mỗi trận đấu đều diễn ra trên địa phận của bạn, đều phải trả tiền thuê cho bạn.

Đây chính là bố cục mà BlackRock đang thực hiện trong lĩnh vực crypto hiện nay, tuy nhiên nhắc đến BlackRock, hầu hết mọi người chỉ nghĩ đến ETF. BlackRock ra mắt Bitcoin ETF, huy động hàng chục tỷ USD vốn. Các truyền thông toàn cầu đua nhau đưa tin, gã khổng lồ tài chính truyền thống cuối cùng cũng tiến mạnh vào ngành crypto. Mô tả này không sai, nhưng ETF chỉ là một mồi nhử.

ETF chỉ là một sản phẩm giao dịch. Nhà đầu tư có thể mua, bán, nó chẳng khác gì các quỹ chỉ số còn lại trong tài khoản công ty chứng khoán. Ngay cả khi Bitcoin ETF của BlackRock biến mất vào ngày mai, thị trường crypto vẫn sẽ hoạt động bình thường, không hề hấn gì. Hôm nay chúng ta sẽ tập trung mổ xẻ lõi thực sự: toàn bộ chiến lược bố cục BUIDL.

BUIDL: Tài sản thế chấp nền tảng tưởng chừng an toàn, ẩn chứa xiềng xích tập trung hóa

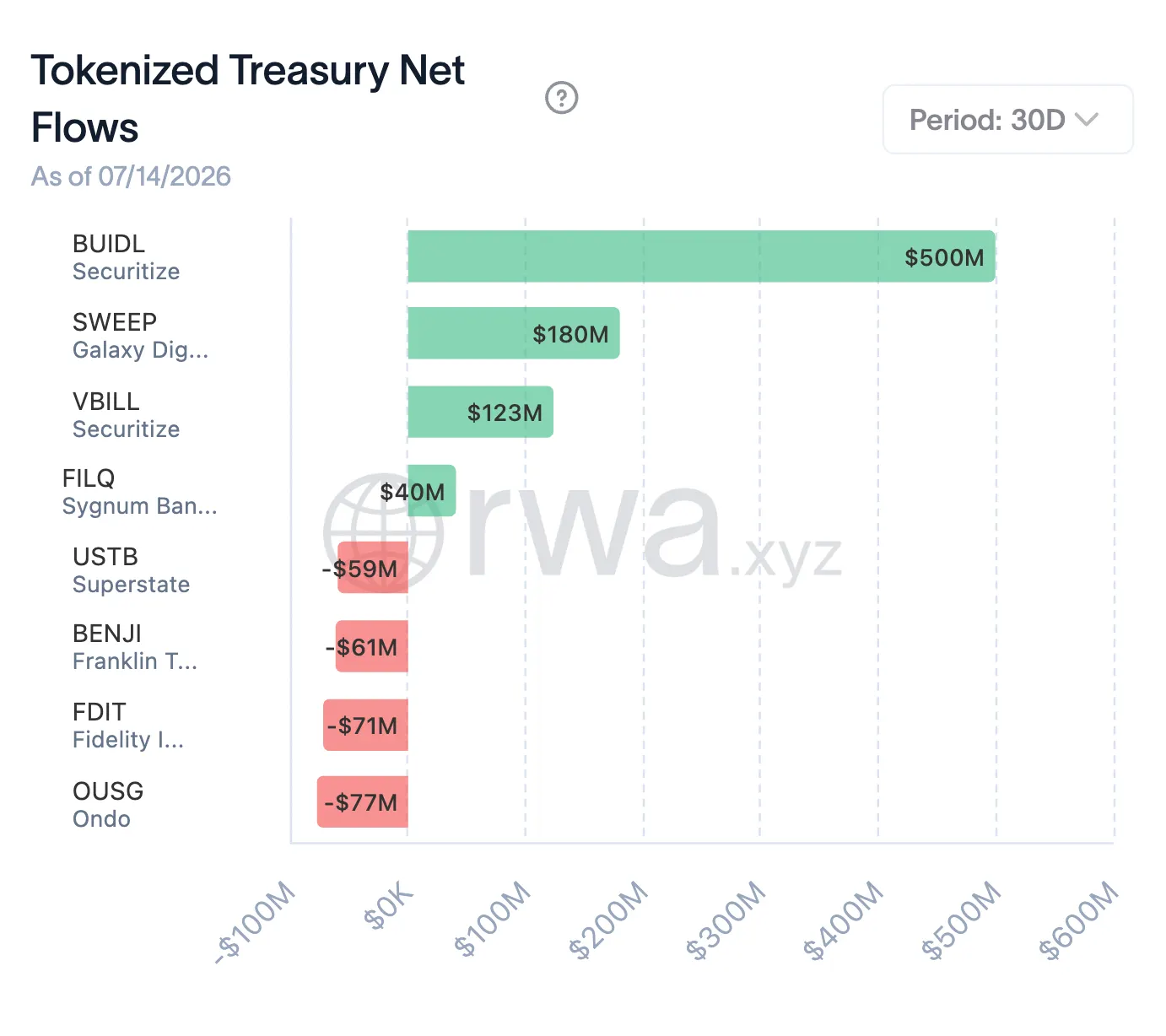

BUIDL là quỹ tiền tệ token hóa do BlackRock ra mắt, tài sản nền tảng là trái phiếu kho bạc Mỹ ngắn hạn và tiền mặt, tài sản được chia nhỏ thành token trên chuỗi, người nắm giữ có thể trực tiếp kiếm lợi nhuận. Sản phẩm này ra mắt năm 2024, quy mô ban đầu khoảng 2,5 tỷ USD. Mới nhìn qua quy mô không lớn, nhưng nó đang phát triển thành một thế lực không thể coi thường.

BUIDL nắm giữ trái phiếu kho bạc ở tầng nền, bản thân tài sản thuộc loại tài sản an toàn cấp cao. Rủi ro không nằm ở đối tượng nền tảng, mà nằm ở quy tắc quyền hạn ra vào tài sản: BUIDL thuộc tài sản chế độ cấp phép, chỉ ví đã qua kiểm duyệt của BlackRock và đối tác Securitize của họ mới có thể nắm giữ, chuyển khoản, quyền hạn danh sách trắng hoàn toàn do BlackRock kiểm soát. Nhà đầu tư chỉ có thể chuộc lại theo các điều khoản do BlackRock thiết lập trong khung giờ quy định. Dù là bộ phận tuân thủ của BlackRock chủ động đánh dấu địa chỉ, hay cơ quan quản lý gây áp lực lên họ, BlackRock đều có quyền đóng băng ví, tạm dừng chuộc lại.

Token crypto thông thường có thể chuyển khoản tự do bất cứ lúc nào, không ai can thiệp; nhưng BUIDL tồn tại rủi ro một chủ thể đơn lẻ đóng cửa thanh khoản. Đây chính là nguồn gốc rủi ro, tất cả sản phẩm xây dựng trên BUIDL đều sẽ cùng gánh chịu rủi ro tiềm ẩn này.

Hiện nay, BUIDL đang dần trở thành tài sản thế chấp mà tài chính trên chuỗi dựa vào để xây dựng. Điều bài viết này muốn thảo luận, chính là cuộc tiếp quản chủ quyền nền tảng thầm lặng này.

Thấm sâu và hiện thực hóa: Stablecoin, ký quỹ sàn giao dịch lần lượt tích hợp BUIDL

Đầu tiên hãy xem Ethena và USDe. USDe là stablecoin tổng hợp USD có vốn hóa thị trường lớn thứ ba hiện nay. Ethena đồng thời phát hành một token USD khác là USDtb, hơn 90% tài sản dự trữ của nó là BUIDL. Mỗi khi thị trường biến động mạnh, cơ chế USDe chịu áp lực, USDtb chính là tấm đệm giảm chấn mà nó dựa vào để đệm rủi ro. Nói cách khác, tài sản trái phiếu kho bạc của BlackRock đã nằm ở tầng nền của tài sản USD hàng đầu thị trường crypto.

Vài tuần trước, bố cục tiến thêm một bước. Ethena phát hành các loại stablecoin khác nhau dưới nhãn dán cho doanh nghiệp bên thứ ba, BUIDL trở thành tài sản dự trữ cốt lõi của loại stablecoin tùy chỉnh này, xuyên suốt toàn bộ dòng sản phẩm.

Khách quan làm rõ mối quan hệ phụ thuộc: Thời kỳ thị trường ổn định, USDe hầu như rất ít sử dụng BUIDL. USDe chủ yếu dựa vào tài sản crypto cộng thêm hợp đồng tương lai bán khống để xây dựng dự trữ, chỉ có khoảng 7% vốn được phân bổ vào stablecoin thông thường (bao gồm USDtb). Quy mô lưu thông của USDe lên tới 6 tỷ USD, nhưng chỉ dự trữ sẵn 65 triệu đến 80 triệu USD vốn tự có để chống đỡ thua lỗ. Khi lợi nhuận chênh lệch lãi suất biến mất, số vốn đệm tự có mỏng manh không đủ để đối phó rủi ro, Ethena chỉ có thể chuyển quy mô lớn vốn vào quỹ trái phiếu kho bạc này để tìm kiếm sự bảo trợ.

Thời khắc khủng hoảng, tài sản BlackRock sẽ trở thành viên đá tảng chịu lực cuối cùng. Tình huống nguy hiểm nhất không gì hơn: đợi đến khi thị trường sụp đổ, mới phát hiện quyền kiểm soát tài sản đỡ đáy nằm trong tay người khác.

Từ tháng 4, khách hàng tổ chức lớn của OKX có thể sử dụng BUIDL làm ký quỹ giao dịch, dùng để bảo đảm vị thế. Token được lưu ký bởi Standard Chartered, ký quỹ nhàn rỗi còn có thể liên tục tạo ra lợi nhuận trái phiếu kho bạc. Lần đầu tiên có một ngân hàng lớn truyền thống quy mô như vậy tham gia vào loại hình kinh doanh crypto này. Ký quỹ nhàn rỗi biến thành tài sản sinh lãi, mà tài sản này, chính là BUIDL do BlackRock phát hành.

Aladdin triển khai USDe: Nắm giữ dữ liệu rủi ro toàn thị trường và quyền định giá

Vài tuần trước, BlackRock đã tích hợp USDe vào hệ thống Aladdin.

Aladdin là nền tảng quản lý rủi ro tự nghiên cứu của BlackRock, dùng để giám sát các danh mục đầu tư khác nhau, mô phỏng tính toán rủi ro tiềm ẩn. Đừng hiểu lầm rằng BlackRock tích hợp USDe là đang hỗ trợ ngành crypto. Mục đích thực sự là mượn bộ hệ thống này, nắm bắt dữ liệu bên trong hệ thống tài chính trên chuỗi, cấu trúc mức độ rủi ro và logic vận hành, tất cả tổng hợp về trung tâm dữ liệu của chính BlackRock.

BlackRock nhờ đó nắm rõ mức độ đòn bẩy của các bên trên thị trường, chính xác dự đoán giá giảm đến điểm nào sẽ kích hoạt lệnh thanh lý cưỡng chế quy mô lớn. Một khi xu hướng bán tháo khởi động, BlackRock đã biết trước quân cờ domino sẽ lần lượt đổ như thế nào. Dù người sáng lập dự án crypto tự cho rằng đang vận hành một giao thức độc lập tự chủ, cuối cùng lại buộc phải sử dụng mô hình độc quyền của BlackRock để đo lường rủi ro.

Stablecoin USDC có vốn hóa thị trường khoảng 78 tỷ USD, quy mô lớn thứ hai, phần lớn dự trữ tiền mặt cũng được giao cho quỹ dưới trướng BlackRock quản lý.

Chuỗi rủi ro hoàn chỉnh đã hình thành: Nhà giao dịch nắm giữ USDe, đệm rủi ro của USDe dựa vào USDtb, tầng nền của USDtb phần lớn là BUIDL; nhà giao dịch lại sử dụng USDe thế chấp vay mượn, khởi động vòng đầu cơ mới. Tài sản thế chấp ẩn náu dưới nền móng tầng nền, phía trên chồng chất lớp lớp các loại vay mượn đòn bẩy. Tất cả người tham gia thị trường đều mặc định tài sản nền tảng có thể thanh toán ổn định, chuộc lại tự do. Một khi kênh tài sản nền tảng đóng cửa, tất cả mọi người sẽ cùng gặp khủng hoảng thanh khoản.

Lịch sử tái diễn: Chiến lược quen thuộc của BlackRock dựa vào cơ sở hạ tầng nền tảng để thực hiện độc quyền

Hợp tác của Ethena có độ phơi sáng cao nhất, nhưng nhiều sàn giao dịch khác cũng lần lượt chấp nhận các loại trái phiếu kho bạc token hóa khác nhau làm ký quỹ, trong đó có cả BUIDL của BlackRock, cũng có sản phẩm đối thủ như Franklin Templeton. Giai đoạn hiện tại BUIDL là đối tượng có quy mô lớn nhất trong lĩnh vực. Vốn tự nhiên tụ tập về tài sản có thanh khoản tối ưu, nguồn vốn liên tục không ngừng chảy vào sản phẩm hàng đầu, hiệu ứng Matthew liên tục được củng cố.

BlackRock đã sao chép chiến lược này từ lâu, và nhiều lần thành công. Quỹ chỉ số những năm đầu bình thường, bị xem là «sản phẩm nước lọc» trong đầu tư. BlackRock dựa vào quỹ chỉ số iShares càn quét thị trường toàn cầu. Hiện nay BlackRock, Vanguard, State Street ba gã khổng lồ chỉ số, trở thành cổ đông lớn của gần 90% công ty thành phần S&P 500. Chúng không cần đứng trước sân khấu, chỉ cần bám rễ tầng nền, chờ đợi nguồn vốn khổng lồ không ngừng tràn vào.

Ở khía cạnh vận hành, Aladdin lặp lại câu chuyện tương tự. Bộ hệ thống kiểm soát rủi ro này phủ quy mô tài sản vượt quá 20 nghìn tỷ USD, chiếm khoảng một phần mười tổng tài sản tài chính toàn cầu. Nhiều tổ chức tài chính có quan hệ cạnh tranh với BlackRock, vẫn trả phí sử dụng bộ hệ thống kiểm soát rủi ro này. Tương đương với việc đối thủ dựa vào thuật toán của BlackRock để đánh giá đáy an toàn của chính mình, BlackRock có thể thấu suốt toàn bộ bài tẩy của thị trường.

Hai sự kiện khủng hoảng tài chính năm 2008, khủng hoảng trái phiếu Covid năm 2020, đã phơi bày đầy đủ xung đột lợi ích tiềm ẩn: Chính phủ Mỹ hai lần ủy thác BlackRock xử lý tài sản khủng hoảng, thực hiện kế hoạch cứu thị trường, lượng lớn vốn cứu thị cuối cùng chảy vào sản phẩm tự có của BlackRock. Một bên phát hành tài sản thế chấp nền tảng, một bên vận hành hệ thống kiểm soát rủi ro định giá tài sản — Đây chính là cục diện mà BlackRock muốn xây dựng trong ngành crypto hiện nay.

Tầm nhìn cuối cùng: Trở thành hệ điều hành nền tảng của thế giới crypto

Nếu trong tương lai các loại token USD tiếp tục lấy BUIDL làm dự trữ nền tảng, DeFi không ngừng gửi vốn vào đây, rủi ro thị trường thống nhất giao cho Aladdin tính toán định giá, BlackRock sẽ trở thành hệ điều hành nền tảng của thế giới crypto.

Tại sao việc này quan trọng hơn ETF rất nhiều? ETF và tài sản thế chấp có sự khác biệt bản chất. ETF chỉ đại diện cho nhu cầu đầu tư: Nhà đầu tư lạc quan thì mua, bi quan thì bán tháo, hành vi giao dịch sẽ không tác động mạnh đến nền tảng toàn bộ hệ thống. Tài sản thế chấp hoàn toàn ngược lại. Một khi các loại stablecoin, giao thức vay mượn chọn BUIDL làm nền đỡ nền tảng, muốn rút ra sẽ vô cùng khó khăn. Rút tài sản thế chấp nền tảng, nghĩa là tháo dỡ tất cả vị thế vay mượn và đòn bẩy được xây dựng dựa trên tài sản đó ở tầng trên, rất dễ gây ra sụp đổ hệ thống. Vì vậy thị trường sẽ bị động duy trì hiện trạng, không dám dễ dàng thay thế viên đá tảng nền tảng. ETF có thể thanh lý bất cứ lúc nào, nhưng không ai dám tự ý tháo dỡ nền móng khi toàn bộ hệ thống đang vận hành bình thường.

Hiện tại vẫn đang ở giai đoạn sớm. BUIDL quy mô 2,5 tỷ USD, so với quy mô thị trường stablecoin vượt quá 3000 tỷ USD thì không đáng kể, thị phần stablecoin phần lớn do Tether và Circle chiếm giữ. Đo lường bằng dữ liệu hiện tại, BlackRock vẫn chưa thể coi là nền móng thị trường.

Cân nhắc thực tế hai mặt thuận nghịch

Góc nhìn lạc quan: Ngành crypto trong lịch sử nhiều lần sụp đổ, nguồn gốc chính là các token kém chất lượng thế chấp lẫn nhau. Dựa vào trái phiếu kho bạc Mỹ được lưu ký bởi các tổ chức nổi tiếng toàn cầu để xây dựng USD tổng hợp, có thể giảm thiểu rủi ro, nâng cao uy tín ngành.

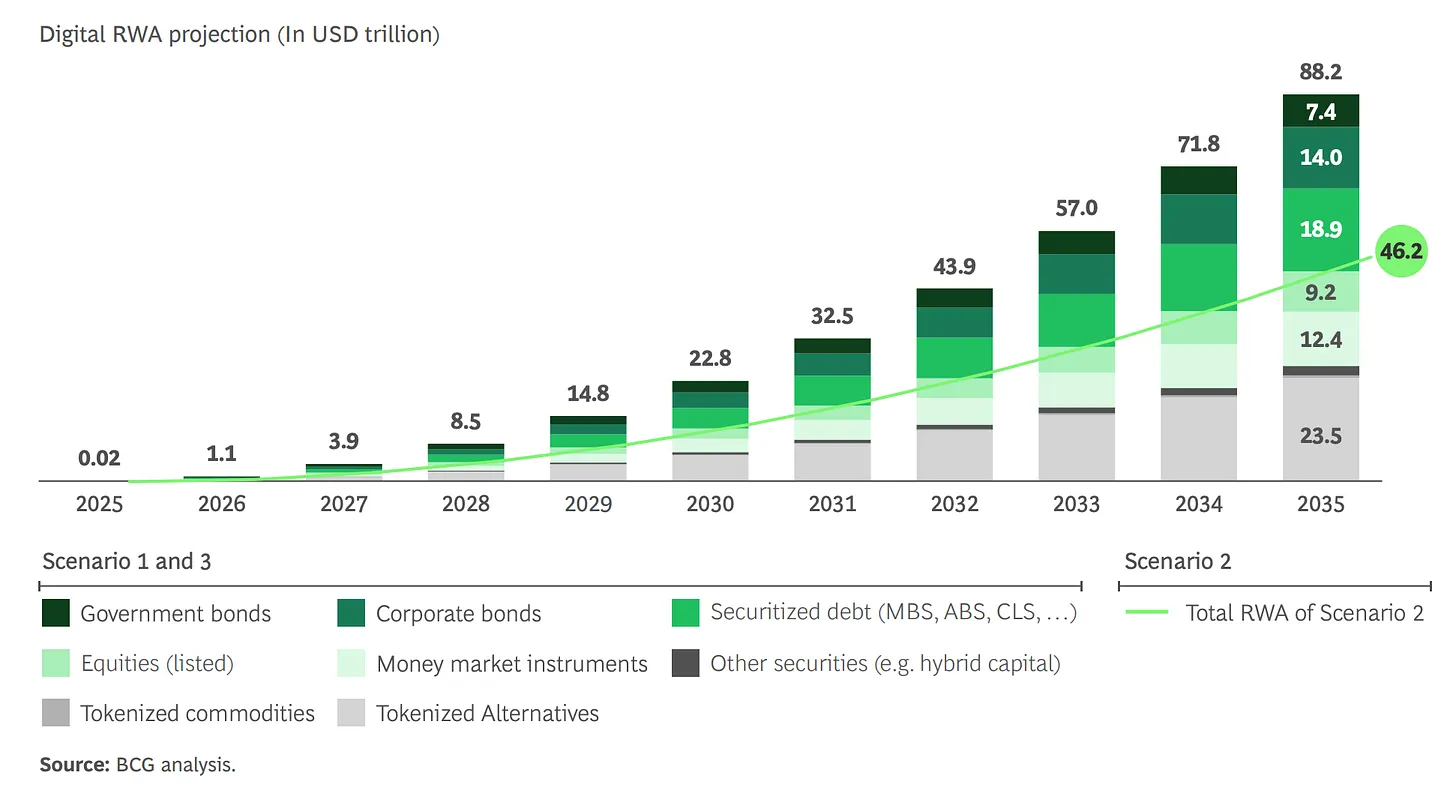

Góc nhìn cảnh báo: Thứ nhất, tiêu chuẩn đánh giá không nên chỉ xem quy mô tài sản, càng phải xem vị trí mà tài sản đang đứng. So với tài sản quy mô khổng lồ nhưng không ai dựa vào, tài sản nền tảng quy mô không lớn, hàng chục sản phẩm tầng trên ràng buộc sâu có ảnh hưởng lớn hơn. Boston Consulting dự đoán, thị trường tài sản thực thể token hóa năm 2030 hy vọng đạt 16 nghìn tỷ USD, BUIDL đang chiếm giữ vị trí cơ sở nền tảng. Thứ hai, đây là một cuộc trao đổi quyền lực: Đổi lấy sự ổn định tài sản, giao ra quyền kiểm soát nền tảng. Lợi nhuận ổn định trực quan có thể thấy, nhưng rủi ro nhượng quyền khó phát hiện trong ngắn hạn. Mà BUIDL từ đầu đến cuối đều là một loại tài sản chế độ cấp phép tuân theo quy tắc BlackRock, dựa vào truy cập danh sách trắng, quyền hạn chuộc lại kiểm soát tập trung.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News