Logic giá vonfam tăng 10 lần: Trung Quốc cắt đứt nguồn cung, nguồn cung vũ khí Mỹ căng thẳng, kim loại ngách trở thành ngoại tệ cứng.

Tuyển chọn TechFlowTuyển chọn TechFlow

Logic giá vonfam tăng 10 lần: Trung Quốc cắt đứt nguồn cung, nguồn cung vũ khí Mỹ căng thẳng, kim loại ngách trở thành ngoại tệ cứng.

Logic giá vonfam tăng gấp 10 lần: Trung Quốc cắt đứt nguồn cung, đạn dược Mỹ thiếu hụt, vì sao kim loại niche này lại trở thành ngoại tệ mạnh.

Tác giả: 0xKyle

Biên dịch: TechFlow

Lời dẫn TechFlow: Vàng và bạc sụp đổ, đồng và bạch kim cũng hạ nhiệt, "siêu chu kỳ hàng hóa" của năm ngoái đã tắt ngấm chưa đầy một năm. Nhưng lần này khác — ba lực lượng trung tâm dữ liệu AI, tái trang bị quân sự và phi toàn cầu hóa đang cùng lúc phát huy tác dụng, một số kim loại nhỏ đang酝酿 một sự thiếu hụt cấu trúc thực sự. Vonfram, kim loại công nghiệp có điểm nóng chảy cao nhất, độ cứng mạnh nhất và hầu như không thể thay thế, giá đã tăng gần 10 lần trong năm qua, đằng sau đó là sự sụt giảm mạnh nguồn cung từ Trung Quốc, nhu cầu quân sự của Mỹ tăng vọt và nhu cầu mới bùng nổ từ cắt wafer silicon quang điện.

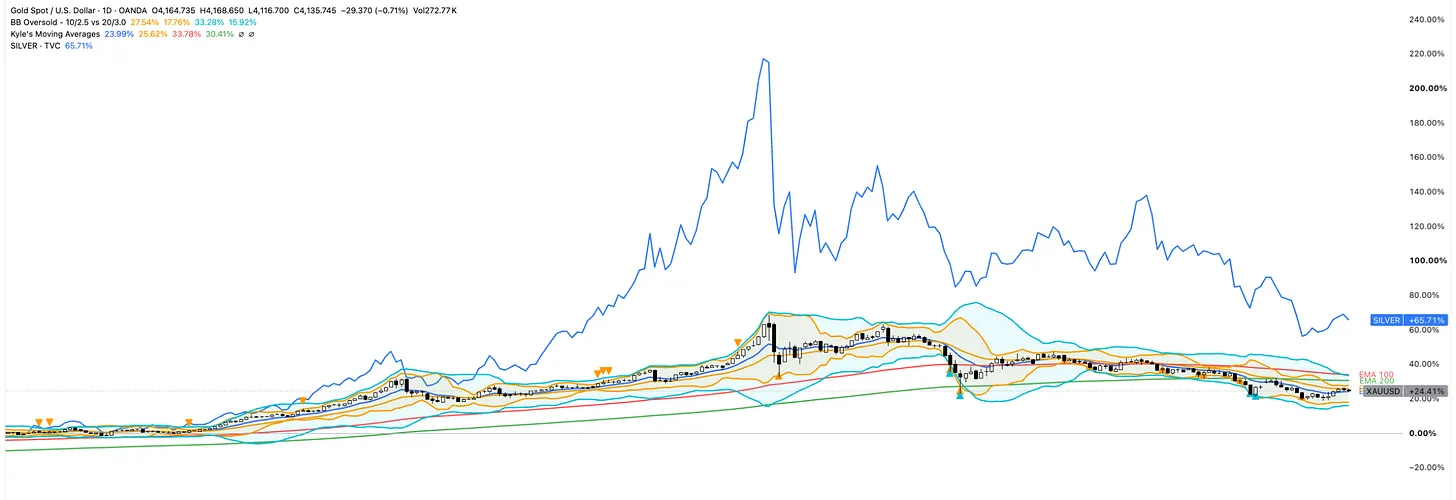

Vàng và bạc đã trải qua mức tăng phi mã trong năm qua, nhưng sau đó điều chỉnh giảm mạnh, cả hai đều giảm hai con số từ đỉnh. "Siêu chu kỳ hàng hóa" từng一度来临 dường như đã hạ nhiệt — tôi nhớ trong giai đoạn đó, mọi người đang mua đồng (dây đồng được sử dụng rộng rãi trong xây dựng trung tâm dữ liệu), bạch kim (câu chuyện thiếu hụt), kẽm, nhôm, v.v.

Đầu năm nay, chúng ta đã đón chào "Siêu chu kỳ hàng hóa v2" — lần này là do Eo biển Hormuz bị đóng cửa, mọi người cho rằng chúng ta sẽ đối mặt với tình trạng thiếu hụt dầu mỏ, cộng với các yếu tố thời tiết (El Niño), và một lượng lớn phân bón cần được vận chuyển qua eo biển này (cổ phiếu phân bón đã phục hồi mạnh, các công ty như CF đã tăng hơn 70% ở đỉnh giá), mùa thu hoạch năm nay chúng ta sẽ thiếu ngô và lúa mì.

Có một vài điểm cần lưu ý ở đây. Thứ nhất, chúng ta thực sự đang trải qua sự chuyển dịch từ bit sang nguyên tử — từ phần mềm sang phần cứng. Động lực chính là AI, xây dựng bán dẫn đang triển khai toàn diện. Nhưng ngoài ra, các biện pháp bảo hộ cũng đang được thực hiện khi Mỹ nhằm mục đích xây dựng lại năng lực sản xuất, thu hút nhân tài và再次实现 tự cung tự cấp. Tất cả những điều này dẫn đến nhu cầu tăng đối với various tài sản, cuối cùng lan truyền xuống chính nguyên liệu thô.

同样真实的是, trên thị trường, hai "siêu chu kỳ hàng hóa" này đều không kéo dài太久 — như biểu đồ trên所示, nhiều trong số chúng cuối cùng đã quay trở lại mức hợp lý sau khi khủng hoảng qua đi. Chúng đều là một "giao dịch giỏ lớn", các kim loại như bạch kim, kẽm và nhôm đều liên quan chặt chẽ đến việc thiếu hụt nguồn cung gặp phải nhu cầu mới; một khi nhu cầu được đáp ứng, chúng sẽ được định giá lại mạnh mẽ.

Tuy nhiên, tôi không nghĩ rằng điều này đã kết thúc. Tôi nghĩ việc chuẩn bị cho Siêu chu kỳ 2.0 là có lý — lần này không giống như một sự bùng nổ thống nhất duy nhất, mà giống như một tập hợp các chu kỳ độc lập bị phân chia. Các yếu tố chính vẫn đang phát huy tác dụng — phi toàn cầu hóa, AI và chuyển đổi năng lượng đang thúc đẩy một chu kỳ rộng hơn, bền vững hơn, cộng với các hạn chế nguồn cung do đầu tư không đủ trong nhiều năm. Nhưng quan trọng là chọn đúng hàng hóa, vì mỗi hàng hóa都有 lý do tăng/giảm riêng của chúng. Thực tế, nhiều hàng hóa nên được coi là các tài sản độc lập trên thị trường.

Lấy vàng làm ví dụ, nó có các yếu tố驱动 tiền tệ/vĩ mô, các ngân hàng trung ương toàn cầu đang mua, phi đô la hóa là trọng tâm chính của đầu năm. Vì lập luận ban đầu phụ thuộc vào lãi suất thấp hơn, thanh khoản Fed cao hơn và sự bất ổn của Trump, vàng là nơi trú ẩn an toàn cho các nhà đầu tư bảo vệ mình khỏi sự bất định. Tuy nhiên, các yếu tố này đã đảo ngược — giờ đây lãi suất dự kiến sẽ tăng, thanh khoản Fed đã giảm, và các quốc gia Trung Đông như Thổ Nhĩ Kỳ cũng đang bán ra, vì những gì đang xảy ra trong khu vực.

Bạc đi theo bước chân của vàng, nhưng mang đặc特色 công nghiệp — thị trường cũng cho rằng bạc sẽ xuất hiện tình trạng thiếu hụt lớn, vì AI, quang điện (năng lượng mặt trời) và điện khí hóa đội xe đều cần bạc. Cũng có một giai đoạn nguồn cung căng thẳng, các kênh bình thường không thể đáp ứng nhu cầu giao hàng.

Lập luận này có thể áp dụng cho tất cả các hàng hóa. Mỗi hàng hóa đều có các yếu tố驱动 duy nhất của riêng nó, vượt ra ngoài giỏ "kim loại/nông sản/v.v." mà chúng thường được phân loại. Do đó, với sự hỗ trợ của AI, tôi đã sàng lọc phạm vi hàng hóa và khóa một số hàng hóa mà tôi thích. Quan điểm của tôi về siêu chu kỳ hàng hóa, cũng như các điều kiện mà một hàng hóa tertentu phải đáp ứng, như sau:

Siêu chu kỳ hàng hóa sẽ bị phân chia,而非 rộng khắp. Thị trường đã phân hóa thành các vi thị trường khác nhau, một số ít hàng hóa có lợi ích cấu trúc, phần còn lại thì giao dịch theo các lực lượng cung cầu và chu kỳ độc đáo của riêng chúng.

Đặc điểm đã thay đổi — đây là một chu kỳ đa驱动, điều này khiến nó bền vững hơn nhưng khó nắm bắt thời điểm hơn. Các chu kỳ cũ có câu chuyện rõ ràng (công nghiệp hóa Trung Quốc) và một điểm kết thúc rõ ràng. Lần này được驱动 bởi nhiều yếu tố — chuyển đổi năng lượng, AI, tái trang bị quốc phòng, phi đô la hóa, hồi hương năng lực sản xuất, v.v., một hàng hóa tertentu có thể đồng thời被 kéo bởi nhiều yếu tố. Điều này khiến người chiến thắng bền vững hơn, nhưng vì không có động cơ nhu cầu duy nhất, cũng không có hồi chuông rõ ràng để đánh dấu đỉnh, thậm chí không biết khi nào nó sẽ phát huy tác dụng.

Ngay cả khi có đáy cấu trúc cũng không có nghĩa là không có sự thoái lui. Quan sát vàng/bạc/kim loại + tình hình chiến tranh Iran trong vài tháng qua cho tôi thấy, con đường này cực kỳ biến động — đỉnh cao hơn bình thường rất nhiều, nhưng đặc tính thịnh suy của hàng hóa có nghĩa là phải chốt lời quyết đoán.

Nói ngắn gọn: giống như mọi thứ trong đầu tư, lựa chọn và thời điểm là tất cả.

Hàng hóa cuối cùng tôi chọn là Vonfram. Thành thật mà nói, AI đã đưa cho tôi 5 hàng hóa dựa trên các yếu tố sau: 1) Câu chuyện cấu trúc nhiều năm thực sự; 2) Cách đầu tư công khai thực sự — hợp đồng tương lai/thực tế có thanh khoản, hoặc các nhà sản xuất có thể đầu tư; nó đã chọn ra: Đồng/Uranium/Vonfram/Bạc/Vàng.

Tôi đã thu hẹp danh sách xuống Uranium và Vonfram, chỉ vì tôi直觉 cho rằng chúng cung cấp nhiều cơ hội bất đối xứng hơn. Vàng, bạc và đồng đều quá lớn và được bao phủ rộng rãi, tôi nghĩ vấn đề chủ yếu là thời điểm thị trường, phải figuring out khi nào là thời điểm tốt nhất cho chúng. Con đường chúng đã đi cho đến nay (ví dụ vàng từ ~3k > ~5k > ~4k) cần được giao dịch xung quanh nó. Và chúng đã phần nào "tăng quá đà", các điều kiện để tiếp tục tăng hiện tại dường như chưa chín muồi. Do đó — vấn đề thời điểm.

Uranium là nội dung tôi hy vọng sẽ đề cập trong các ghi chú về năng lượng hạt nhân trong tương lai. Loại trừ những thứ này ra, chúng ta chỉ còn lại Vonfram. Trước khi tiếp tục, tôi muốn nhấn mạnh rằng phần lớn nội dung này được AI tạo ra thông qua nhiều nguồn, các con số được đề cập có thể không chính xác. Tôi đã kiểm tra thực tế những điều này hết mức có thể, nhiều quan điểm trong số đó đến từ các nguồn thứ cấp đáng tin cậy để nâng cao độ tin cậy. Nhưng归根结底, tôi chỉ là một con khỉ có quyền truy cập vào trí thông minh máy móc, và đây chỉ là những ghi chú của tôi. Tiếp tục.

Về việc Vonfram là gì và nó hoạt động như thế nào:

Nó có điểm nóng chảy cao nhất trong tất cả các kim loại (~3422 độ C), mật độ cực cao, độ cứng bất thường, điều này khiến nó rất phù hợp để sử dụng cho các công cụ công nghiệp, bộ phận hàng không vũ trụ, đạn dược quân sự, v.v. Điều này cũng khiến nó khó thay thế — rất ít vật liệu có thể sao chép điều này mà không bị mất hiệu suất.

Nó được chiết xuất chủ yếu từ hai loại quặng — wolframit và scheelit — sau đó được tinh chế thành các sản phẩm trung gian (Ammoni paratungstate, Oxit vonfram, bột carbide), các sản phẩm trung gian này sau đó được chế tạo thành sản phẩm cuối cùng.

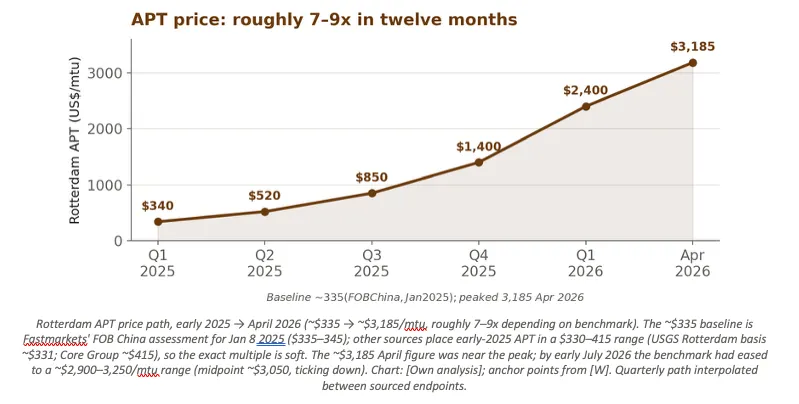

Sản phẩm trung gian chuẩn — Ammoni paratungstate (APT) đã tăng từ khoảng 340 USD/tấn đơn vị vào đầu năm 2025 lên đỉnh 3185 USD/tấn đơn vị vào tháng 4 năm 2026, và duy trì quanh mức 3185 USD/tấn đơn vị cho đến đầu tháng 7 năm 2026.

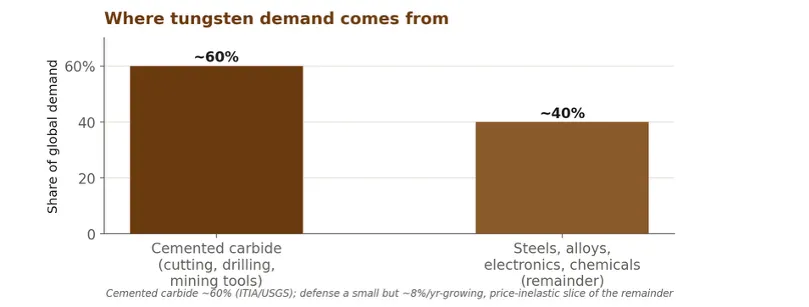

Vonfram được sử dụng nhiều nhất trong các ứng dụng sau: Dụng cụ hợp kim cứng (chiếm khoảng 60% nhu cầu): dụng cụ cắt, mũi khoan và lưỡi dao khai thác/xây dựng. Độ cứng và khả năng chống mài mòn cho phép chúng gia công thép ở tốc độ cao; gốm, PCD và CBN chỉ thay thế trong các lĩnh vực cụ thể, thường là với cái giá phải trả về hiệu suất hoặc chi phí. Quốc phòng và đạn dược: Mật độ và độ cứng khiến nó trở thành vật liệu lý tưởng cho đạn xuyên giáp, bộ xuyên động năng, đối trọng tên lửa; một tên lửa火箭 đa nòng có điều khiển mang khoảng 50 kg vonfram. Hàng không vũ trụ và hợp kim siêu bền. Được sử dụng cho các hợp kim chịu nhiệt trong động cơ phản lực, bộ phận tuabin và vòi phun động cơ tên lửa, phải chịu được nhiệt độ cực cao. Bán dẫn. Điểm nóng chảy cao, tính trơ và độ dẫn điện đủ khiến nó có thể được sử dụng để lấp đầy các khe kết nối cấp nano thông qua lắng đọng hóa học pha hơi (WF₆). Dây dẫn quang điện. Dây vonfram ngày càng thay thế dây thép carbon để cắt wafer silicon — dây mảnh hơn lãng phí ít silicon hơn mỗi lần cắt, đây là một hướng nhu cầu mới đang tăng trưởng nhanh.

Phân tích Cung/Cầu

Cốt lõi của lập luận này là, Vonfram đi ngược lại với lập luận nhu cầu vượt quá cung — đây là sự thiếu hụt do cung主导, xung đột với nhu cầu đang tăng trưởng, và việc xây dựng nguồn cung mới trên thị trường này cần nhiều năm.

Phía Cầu

Công cụ cắt/hợp kim cứng ở trạng thái ổn định và khó thay thế. (Lưu ý: Các báo cáo thị trường carbide vonfram thường liệt kê ô tô hoặc khai thác/xây dựng là lĩnh vực người dùng cuối lớn nhất; đây là cùng một nhu cầu được phân chia theo ngành downstream chứ không phải theo ứng dụng sử dụng lần đầu)

Các chất thay thế (gốm, PCD, CBN, carbide molypden/niobi) tồn tại, nhưng hầu hết là giảm thiểu chứ không thay thế vonfram, thường là với cái giá phải trả về hiệu suất hoặc chi phí.

Phía Cung

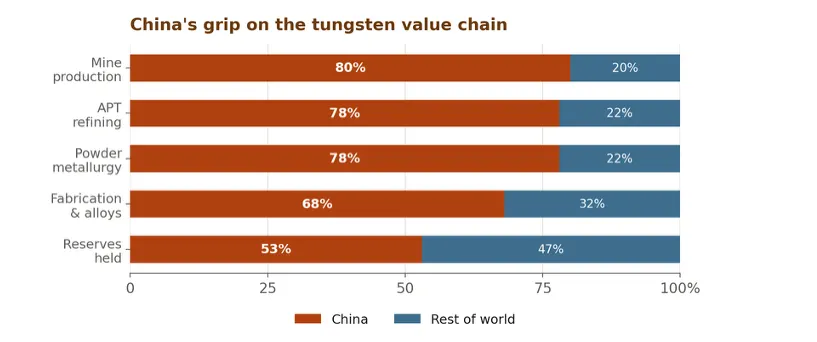

Tập trung cực độ: Khoảng 80-85% sản lượng khai thác khoáng sản toàn cầu đến từ Trung Quốc, tỷ lệ này còn cao hơn ở khâu chế biến downstream. Năm 2025 Trung Quốc đã khai thác khoảng 67.000 tấn trong tổng số 78.000 tấn toàn cầu — khoảng 86%, và kiểm soát 70-85% ở mỗi giai đoạn chế biến downstream (dữ liệu USGS). Mức độ tập trung này thậm chí còn vượt cả đất hiếm, trong khi nguồn gốc đất hiếm đã dần đa dạng hóa. Lợi thế này được chuyển đổi thành đòn bẩy — từ tháng 2 năm 2025 áp dụng chế độ giấy phép xuất khẩu đối với Ammoni paratungstate và các sản phẩm trung gian và一度 hoàn toàn暂停, sau đó khôi phục; từ tháng 12 năm 2025 hạn chế xuất khẩu vonfram chỉ còn khoảng 15 doanh nghiệp được phê duyệt.

Cạn kiệt địa lý:据报道, sản lượng khai thác khoáng sản của Trung Quốc năm 2025 giảm khoảng 10% so với cùng kỳ xuống còn khoảng 61.000 tấn, nguyên nhân là do mỏ già cỗi (một số超过 30 năm), grade quặng giảm và整顿 môi trường; hạn ngạch khai thác quốc gia giảm khoảng 6,5%.

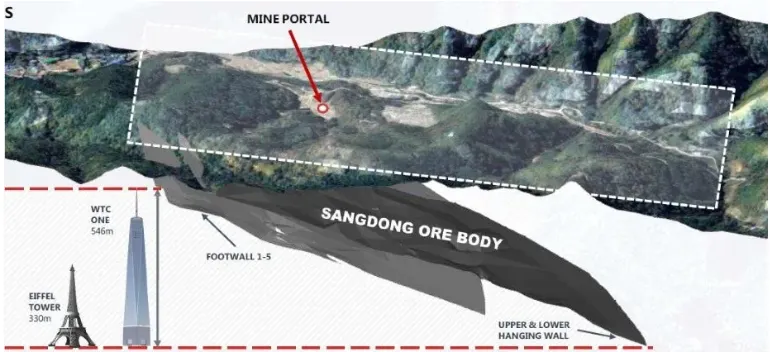

Không có nguồn cung từ phần còn lại của thế giới: Khoảng trống tiếp tục tồn tại vì nguồn cung không thể phản ứng nhanh. Mỹ không có mỏ vonfram thương mại nào kể từ năm 2015, một mỏ vonfram từ khi phát hiện đến sản xuất thường cần 5-8 năm, do quy trình phê duyệt phức tạp và các yêu cầu luyện kim chuyên biệt đối với quặng đa pha grade thấp. Sự phụ thuộc tầng thứ hai làm phức tạp thêm vấn đề: phần lớn năng lực tinh chế sản phẩm trung gian vẫn ở Trung Quốc, do đó ngay cả các mỏ bên ngoài Trung Quốc cũng có thể phụ thuộc vào chế biến của Trung Quốc. Dự án Sangdong của Almonty (Hàn Quốc) là dự án bổ sung mới nhất ngoài Trung Quốc — tính đến ngày 1 tháng 7 năm 2026 đã chuyển từ giai đoạn phát triển sang giai đoạn sản xuất doanh thu. Nhưng đây là dự án mới, cần thời gian để khởi động.

Cân bằng Cung Cầu

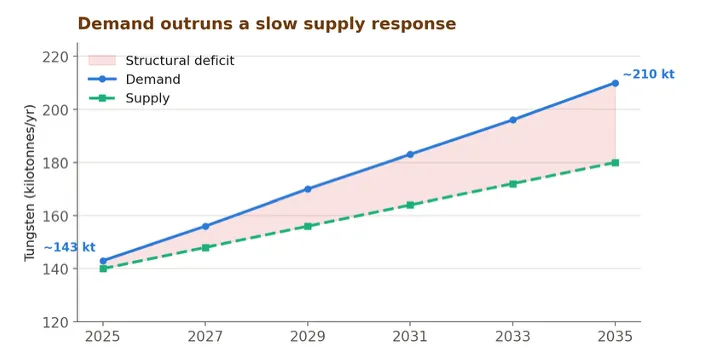

Tổng hợp lại, khoảng trống cấu trúc sẽ tiếp tục tồn tại, chứ không phải là sự tăng trưởng chậm của cơ sở cung ứng Trung Quốc. Nhu cầu tăng khoảng 47% vào năm 2035, trong khi nguồn cung tụt hậu, khoảng trống sẽ tiếp tục xuất hiện ít nhất cho đến trước năm 2030.

Khoảng trống lớn và thu hẹp chậm: Nhu cầu tăng từ khoảng 143kt lên khoảng 210kt vào năm 2035 (dữ liệu Canaccord), trong khi cơ sở cung ứng ngoài Trung Quốc hầu như bắt đầu từ con số 0. Ngay cả khi tất cả các dự án phương Tây được lên kế hoạch đều được thực hiện, tấn增量 vẫn còn hạn chế so với thị trường khoảng 130kt.

Nguồn cung tụt hậu cấu trúc: Thời gian前置 mỏ 5-8 năm, Mỹ không có mỏ nào kể từ năm 2015, phần lớn tinh chế vẫn ở Trung Quốc, có nghĩa là phản ứng nguồn cung tụt hậu nhiều năm chứ không phải nhiều tháng.

Nguồn cung mới có thật nhưng quy mô nhỏ: Sangdong hiện đã sản xuất (khoảng 2.300 tấn/năm, giai đoạn 2 khoảng năm 2027), cộng với các dự án Barruecopardo, Mt Carbine, Hemerdon, Mactung — có giúp đỡ biên nhưng không thể lấp đầy khoảng trống.

Tái chế giới hạn không gian tăng trưởng nhưng không lấp đầy khoảng trống: Khoảng 25-35% nhu cầu được đáp ứng bởi phế liệu, nhưng chỉ tăng sau khi giá duy trì ở mức cao trong thời gian dài — là van xả tụt hậu.

Cảnh báo trung thực: Quy mô khoảng trống khác nhau tùy theo người dự báo (CICC dự báo khoảng 20.000 MTU vào năm 2028; các dự báo khác lớn hơn). Hướng đi có cơ sở đầy đủ; tấn cụ thể hàng năm không phải là kết luận cuối cùng.

Đối tượng giao dịch - ASX: EQR

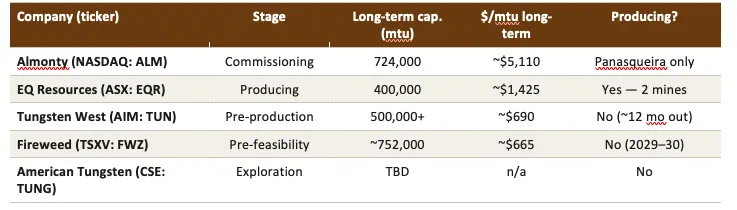

Vì không có hợp đồng tương lai và ETF thực tế, chỉ có thể tiếp cận thông qua một số ít các công ty khai thác niêm yết nhỏ, thanh khoản kém. Cá nhân tôi ưa thích ASX: EQR nhất.

Nhà sản xuất thực tế chứ không phải lời hứa: Nhà sản xuất đa mỏ phương Tây duy nhất thực sự bán tinh quặng — sản xuất 1.678 tấn WO₃ trong năm tài chính 2025 tại Mt Carbine (Úc) và Barruecopardo (Tây Ban Nha).

Điểm拐点 doanh thu mạnh: Doanh thu năm tài chính 2025 là 66,1 triệu AUD, tăng 146% so với cùng kỳ, ký kết năm hợp đồng bao tiêu trị giá khoảng 124 triệu USD (kỳ hạn 24 tháng) — khả năng hiển thị thực tế, trong các khu vực tài phán đáp ứng yêu cầu DFARS.

Đòn bẩy hoạt động khổng lồ: Theo giá giao ngay và mục tiêu khoảng 3.350 tấn/năm, bội số远期 chỉ khoảng 2 lần EV/EBITDA (tính toán của tôi: khoảng 1,4 tỷ AUD giá trị doanh nghiệp so với khoảng 0,8 tỷ AUD EBITDA mô hình约为 1,8 lần). Nếu giá vonfram duy trì ở mức cao và sản lượng tăng dần, định giá rẻ.

Hiện vẫn đang lỗ: Lỗ ròng năm tài chính 2025 là 39,2 triệu AUD (lỗ tổng hợp), EBITDA tập đoàn âm, ROE khoảng -97% — vì vậy "2 lần" là con số最佳情况远期, chứ không phải lợi nhuận hiện tại.

Tăng dần là gấp đôi chứ không phải sự thật hiển nhiên: Con số 2 lần này cần sản lượng tăng gấp đôi từ 1.678 tấn lên khoảng 3.350 tấn và giá giao ngay duy trì. Nếu một trong hai điều kiện không được đáp ứng, bội số sẽ phóng đại.

Bảng cân đối kế toán căng thẳng: Nợ ròng khoảng 85 triệu AUD (tỷ lệ đòn bẩy 70%), tỷ lệ thanh toán hiện hành 0,24 — thâm hụt vốn lưu động ròng khoảng 97 triệu AUD — dòng tiền hoạt động -16,9 triệu AUD. Vẫn đang gây quỹ thông qua phát hành thêm (cổ phiếu tăng 35% so với cùng kỳ = pha loãng thực sự).

Thanh khoản kém và đã tăng mạnh: Giá cổ phiếu tăng hơn 500% trong vòng một năm.

Như đã đề cập trước đó — mỗi hàng hóa đều có các yếu tố驱动 đặc biệt của riêng nó, trong trường hợp này, Vonfram rất có thể sẽ đảo ngược giống như dầu mỏ sau khi căng thẳng ở Eo biển Hormuz giảm bớt. Cụ thể là:

Đảo ngược chính sách: Yếu tố biến động lớn nhất là Bắc Kinh. Việc khôi phục xuất khẩu APT có thể giải tỏa phí bảo hiểm chính trị nhanh hơn là khoảng trống địa chất; nhu cầu NATO cấu trúc giới hạn độ sâu điều chỉnh giảm nhưng không giới hạn thực tế điều chỉnh mạnh.

Đầu tiên là hàng hóa chu kỳ: Nhu cầu công nghiệp chiếm ưu thế; suy thoái sản xuất trong lịch sử sẽ kéo giảm mạnh giá vonfram.

Tái chế và giải phóng tồn kho. Ở mức giá này, tái chế phế liệu và bán tháo tồn kho chiến lược đóng vai trò giảm nhẹ.

Thanh khoản mỏng, không phòng ngừa rủi ro. Không có hệ thống hợp đồng tương lai có nghĩa là phát hiện giá yếu và biến động hai chiều; vị thế các công ty khai thác初级 sẽ gap khi có sự kiện tài chính. Do đó quản lý vị thế rất quan trọng.

Thay thế dài hạn. Hiện tại hầu như không có chất thay thế hiệu quả, nhưng giá cao liên tục sẽ khuyến khích sử dụng tiết kiệm và nghiên cứu phát triển hợp kim/gốm thay thế — đây là rủi ro dài hạn chậm.

Vonfram là cú sốc nguồn cung đã thực hiện rõ ràng nhất trong khối khoáng sản chủ chốt: không thể thay thế trong các用途 cốt lõi, nguồn cung tập trung cực độ bị vũ khí hóa bởi chính sách xuất khẩu, cạn kiệt địa chất thực sự, thời hạn quốc phòng, và phản ứng nguồn cung tính bằng năm. Cục diện cấu trúc tăng giá, dự kiến khoảng trống sẽ tiếp tục cho đến khoảng năm 2030.

Một phản bác trung thực từ một người hoài nghi là, đây vẫn là một thị trường chu kỳ yếu, không thể phòng ngừa rủi ro, các đòn bẩy驱动 tăng trưởng cũng sẽ驱动 giảm — đối tượng công khai duy nhất là các công ty khai thác nhỏ,叠加 rủi ro thực hiện và tài chính trên quan điểm hàng hóa. Lập luận là có thật; con đường sẽ không bằng phẳng; "cấu trúc" mô tả đáy nhiều năm, chứ không phải sự bảo vệ khỏi các điều chỉnh mạnh mẽ dọc đường.

Cảm ơn bạn đã đọc Grand Line bởi 0xKyle! Bản đăng ký này miễn phí — hy vọng bạn thích bài viết này

Nếu bạn thích bài viết này, hãy chia sẻ cho những người bạn nghĩ sẽ thích

Các báo cáo và nguồn tôi đã tham khảo khi viết.

《Memory Vs Tungsten》 của Le Shrub

Tuyên bố miễn trừ trách nhiệm

Bài viết này là nghiên cứu và bình luận cá nhân, chỉ dành cho mục đích tham khảo và giáo dục. Đây không phải là lời khuyên đầu tư, lời khuyên tài chính, cũng không phải là khuyến nghị mua, bán hoặc giữ bất kỳ chứng khoán, hàng hóa hoặc công cụ nào. Tôi không phải là cố vấn tài chính được cấp phép, nội dung ở đây không được điều chỉnh cho phù hợp với tình hình, mục tiêu hoặc khả năng chấp nhận rủi ro của bạn. Vui lòng tự nghiên cứu và tham khảo ý kiến của các chuyên gia được cấp phép trước khi đưa ra bất kỳ quyết định đầu tư nào.

Một phần nội dung của bài viết này — bao gồm dữ liệu, con số và mức giá — được biên soạn từ nhiều nguồn thứ cấp với sự hỗ trợ của các công cụ AI (Claude, Gemini). Các con số là giá trị gần đúng và có thể chứa lỗi, chỉ được kiểm tra thực tế trên nguyên tắc尽力而为. Đặc biệt là giá, dữ liệu tài chính công ty, dữ liệu sản xuất, ước tính thâm hụt và bội số远期, nên được xác minh độc lập với các nguồn gốc (tài liệu công ty và các tổ chức nghiên cứu được nêu tên) trước khi dựa vào. Các ước tính và dự báo được trích dẫn thuộc về tác giả respective của chúng và có thể thay đổi.

Tôi có thể nắm giữ vị thế trong các chứng khoán hoặc hàng hóa được thảo luận trong bài viết. Tôi có thể mua hoặc bán bất cứ lúc nào mà không thông báo trước. Hiệu suất trong quá khứ và xu hướng giá lịch sử không đại diện cho kết quả trong tương lai. Bạn cần tự chịu trách nhiệm cho các quyết định đầu tư của mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News