Báo cáo hàng ngày Bitget UEX|Căng thẳng Mỹ–Iran leo thang làm gia tăng rủi ro giá dầu; CPI tháng 5 của Mỹ, doanh thu tháng 5 của TSMC và báo cáo tài chính quý II năm 2024 của Oracle sắp được công bố

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX|Căng thẳng Mỹ–Iran leo thang làm gia tăng rủi ro giá dầu; CPI tháng 5 của Mỹ, doanh thu tháng 5 của TSMC và báo cáo tài chính quý II năm 2024 của Oracle sắp được công bố

Nhìn chung, độ biến động gia tăng, nhưng các câu chuyện tăng trưởng trung và dài hạn (AI, đổi mới stablecoin) vẫn giữ được tính bền vững; đề xuất tập trung vào các cơ hội dựa trên dữ liệu và quản lý rủi ro.

I. Tin nóng

Động thái của Cục Dự trữ Liên bang (Fed): Các quan chức Fed duy trì thái độ thận trọng, quan sát tình hình

- Thị trường đang theo dõi sát dữ liệu CPI tháng 5 của Mỹ sắp được công bố để đánh giá xu hướng lạm phát và triển vọng cắt giảm lãi suất.

- Gần đây, căng thẳng địa chính trị chưa làm thay đổi đáng kể đánh giá cơ bản của Fed về nền kinh tế.

- Phân tích: Nếu dữ liệu CPI ở mức điều hòa, kỳ vọng cắt giảm lãi suất trong năm nay có thể được củng cố; tuy nhiên, rủi ro lạm phát nhập khẩu do giá dầu tăng có thể làm phức tạp thêm quyết sách, trong ngắn hạn hỗ trợ đồng USD và gây áp lực lên tài sản rủi ro.

Hàng hóa quốc tế: Xung đột Mỹ–Iran tái bùng phát, nguồn cung dầu toàn cầu đối mặt với nguy cơ gián đoạn

- Iran phóng tên lửa và máy bay không người lái nhằm vào các mục tiêu quân sự Mỹ tại khu vực; phía Mỹ tiến hành đợt phản kích tự vệ thứ hai, nhắm vào hệ thống phòng không và radar.

- Bộ Năng lượng Mỹ cảnh báo tồn kho dầu toàn cầu đang suy giảm mạnh, chạm mức thấp nhất trong nhiều năm.

- Cựu Tổng thống Trump ám chỉ khả năng tham gia vào quá trình tái thiết Iran nhưng yêu cầu chia sẻ nguồn tài nguyên dầu mỏ.

- Phân tích: Xung đột địa chính trị trực tiếp đẩy cao phần bù rủi ro trên thị trường dầu thô; kết hợp với mức tồn kho thấp, điều này hỗ trợ giá dầu trong ngắn hạn, song triển vọng dài hạn phụ thuộc vào mức độ leo thang xung đột và tiến triển đàm phán.

II. Tổng quan thị trường

Diễn biến hàng hóa & ngoại hối (cập nhật thời gian thực)

- Vàng giao ngay: khoảng 4.233 USD/ounce, giảm khoảng 1,3% trong 24 giờ.

- Bạc giao ngay: khoảng 65 USD/ounce, giảm khoảng 1,15% trong 24 giờ.

- Dầu WTI: khoảng 90 USD/thùng, tăng 1,79% trong 24 giờ.

- Dầu Brent: 93,13 USD/thùng, tăng khoảng 1,84% trong 24 giờ.

- Chỉ số đô la Mỹ (DXY): khoảng 100,007 điểm, dao động nhẹ gần như không đổi trong 24 giờ.

Phân tích yếu tố thúc đẩy: Việc xung đột Mỹ–Iran leo thang làm dấy lên lo ngại về nguy cơ gián đoạn sản xuất dầu tại Trung Đông; cảnh báo tồn kho từ Bộ Năng lượng Mỹ tiếp tục khuếch đại phần bù rủi ro địa chính trị, từ đó đẩy giá dầu tăng mạnh. Chỉ số đô la Mỹ tương đối ổn định, phản ánh tâm lý tìm nơi trú ẩn của nhà đầu tư trước sự kiện rủi ro nhưng chưa đến mức cực đoan. Vàng và bạc chịu áp lực từ đồng USD mạnh và biến động tâm lý chấp nhận rủi ro. Trong ngắn hạn, diễn biến xung đột, dữ liệu CPI của Mỹ và kỳ vọng về chính sách của Fed sẽ là yếu tố chủ đạo: giá dầu tăng có thể lan truyền áp lực lạm phát, hạn chế không gian nới lỏng chính sách, trong khi vàng – tài sản trú ẩn truyền thống – sẽ phụ thuộc vào diễn biến của đồng USD và lãi suất thực. Quan điểm chung của các tổ chức cho rằng bất ổn địa chính trị sẽ hỗ trợ lĩnh vực năng lượng, nhưng cần đề phòng khả năng điều chỉnh nếu đàm phán đạt tiến triển làm dịu căng thẳng.

Diễn biến tiền mã hóa

- BTC: khoảng 61.180 USD, giảm khoảng 1,34% trong 24 giờ.

- ETH: khoảng 1.640 USD, giảm khoảng 1,42% trong 24 giờ.

- Tổng vốn hóa thị trường tiền mã hóa: khoảng 2,21 nghìn tỷ USD, giảm khoảng 1% trong 24 giờ.

- Tình hình thanh lý vị thế đòn bẩy trong 24 giờ: tổng giá trị thanh lý khoảng 424 triệu USD, trong đó vị thế mua bị thanh lý chiếm 324 triệu USD.

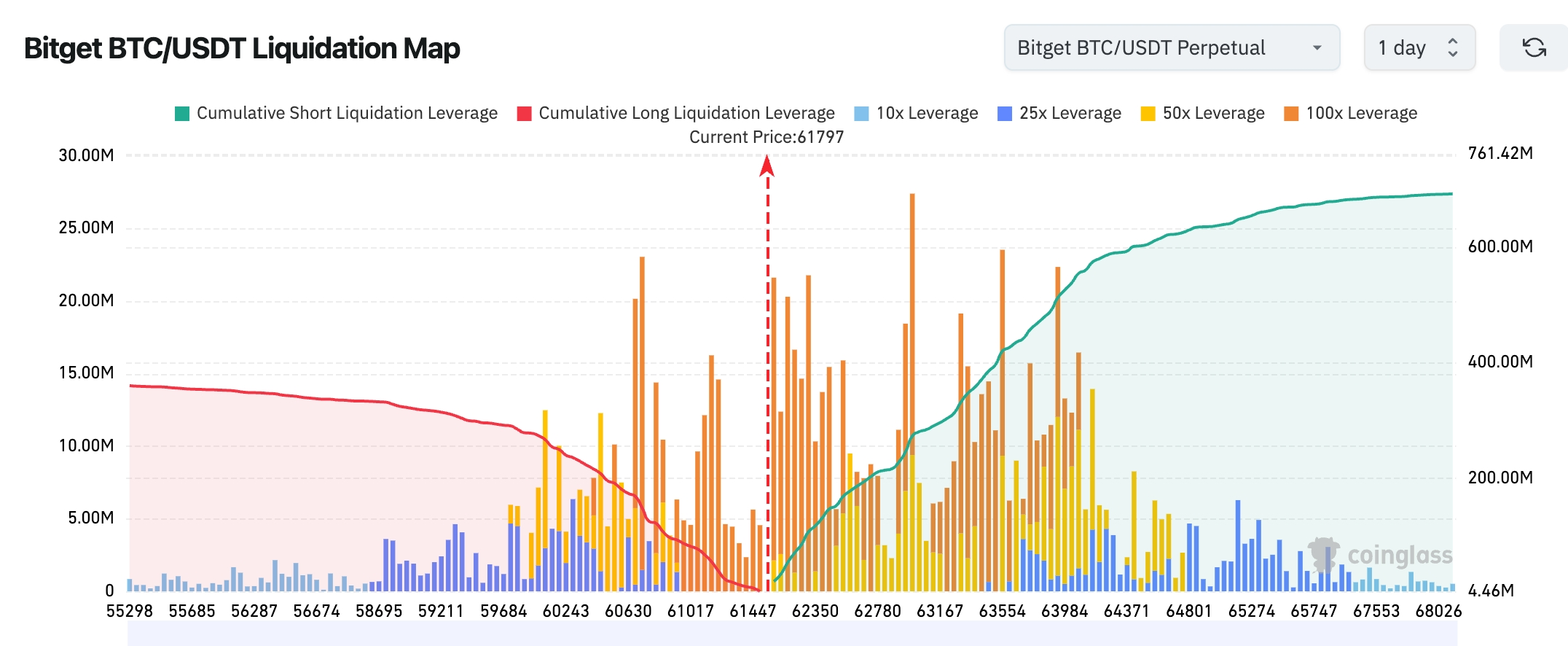

- Bản đồ thanh lý BTC/USDT trên Bitget: Giá BTC hiện tại khoảng 61.800 USD; vùng thanh lý khối lượng lớn gần đây tập trung chủ yếu trong khoảng 60.500–61.500 USD, cho thấy các vị thế mua có đòn bẩy cao ở vùng dưới đã cơ bản được thanh lý hết, động lực giảm giá ngắn hạn đã phần nào được giải tỏa, song tâm lý thị trường vẫn thiên về thận trọng. Ở vùng giá trên, khu vực 63.500–64.500 USD tích lũy khối lượng thanh lý vị thế bán lên tới hơn 600 triệu USD, rõ ràng cao hơn mức rủi ro vị thế mua ở vùng dưới; nếu BTC tái khẳng định mức 63.000 USD và phá vỡ lên trên, có thể kích hoạt đợt mua lại vị thế bán quy mô lớn (Short Squeeze), đẩy giá tăng mạnh lên vùng 64.000–65.000 USD.

- Dòng tiền ròng vào/ra ETF chứng khoán BTC dạng giao ngay: ETF BTC giao ngay ghi nhận dòng tiền ròng ra 94,1 triệu USD ngày hôm qua.

Phân tích yếu tố thúc đẩy: Xung đột địa chính trị và điều chỉnh trong nhóm cổ phiếu công nghệ Mỹ tạo hiệu ứng cộng hưởng, làm suy yếu tâm lý chấp nhận rủi ro. Báo cáo từ SemiAnalysis chỉ ra việc sản xuất hàng loạt NVIDIA 800VDC và CPO bị hoãn, trực tiếp làm suy yếu kỳ vọng về cơ sở hạ tầng AI, dẫn đến điều chỉnh trong nhóm liên quan và lan rộng sang thị trường tiền mã hóa. Việc thanh lý vị thế đòn bẩy làm gia tăng biến động; BTC và ETH cùng chịu áp lực nhưng mức độ phân hóa hạn chế. Dòng tiền vào ETF trở nên thận trọng hơn; về vĩ mô, đồng USD ổn định và giá dầu tăng tạo tín hiệu hỗn hợp. Về mặt kỹ thuật, thị trường đang dao động quanh vùng hỗ trợ then chốt; quan điểm của các tổ chức cho rằng thị trường vẫn cần thời gian để hấp thụ tác động từ các sự kiện trong ngắn hạn, còn trung hạn sẽ tập trung vào chính sách của Fed và động thái của ETF. Xu hướng chung thiên về phòng thủ, cần theo dõi tiềm năng phục hồi nếu xung đột dịu đi hoặc có dữ liệu tích cực.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: đóng cửa khoảng 50.872 điểm (tăng 0,17%), liên tục hồi phục nhẹ.

- Chỉ số S&P 500: đóng cửa khoảng 7.387 điểm (giảm 0,26%), phân hóa rõ rệt giữa các ngành.

- Chỉ số Nasdaq: đóng cửa khoảng 25.679 điểm (giảm 0,97%), bị kéo xuống mạnh bởi nhóm cổ phiếu công nghệ.

Động thái các ông lớn công nghệ

- NVDA: khoảng 208,19 USD, giảm 0,22%.

- AAPL: khoảng 290,55 USD, giảm 3,64%.

- MSFT: dao động quanh mức 403 USD, giảm 2,02%.

- GOOGL: khoảng 364,26 USD, tăng 0,26%.

- AMZN: khoảng 244,19 USD, giảm 0,42%.

- META: khoảng 584,59 USD, giảm 0,14%.

- TSLA: khoảng 396,68 USD, giảm 3,00%.

Tổng kết biểu hiện và phân tích yếu tố thúc đẩy: Ba chỉ số chứng khoán chính phân hóa rõ rệt; Dow Jones tương đối kháng cự tốt, Nasdaq chịu ảnh hưởng nặng nề từ đợt điều chỉnh công nghệ. Báo cáo hoãn sản xuất hàng loạt cơ sở hạ tầng AI làm sụt giảm mạnh nhóm “quang học” và “điện tử”, việc ra mắt Siri AI của Apple không đạt kỳ vọng càng làm sâu sắc thêm sự phân hóa, trong khi một số cổ phiếu công nghệ phi-AI hoặc mang tính phòng thủ lại thể hiện ổn định hơn. Các yếu tố thúc đẩy từng cổ phiếu rất khác biệt: NVDA và các cổ phiếu khác chịu áp lực từ lo ngại chuỗi cung ứng, GOOGL được hưởng lợi từ tiến triển của Gemini, trong khi Apple đối mặt với áp lực cạnh tranh. Nhìn chung, toàn bộ nhóm cổ phiếu công nghệ chịu áp lực trong bối cảnh bất ổn vĩ mô và các sự kiện tác động; điều chỉnh định giá ngắn hạn có thể mở ra cơ hội, nhưng cần đề phòng rủi ro lan rộng từ xung đột địa chính trị.

Dữ liệu giao dịch hợp đồng cổ phiếu trên thị trường tiền mã hóa

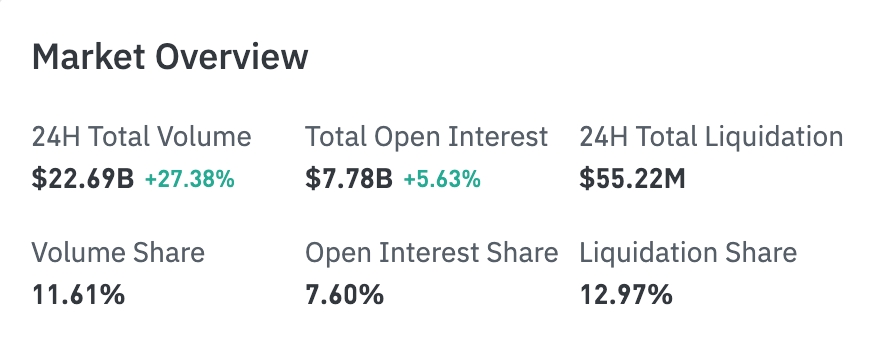

- Khối lượng giao dịch 24 giờ: 22,69 tỷ USD (+27,38%), mức độ hoạt động giao dịch rõ ràng tăng trở lại.

- Tổng vị thế mở (OI): 7,78 tỷ USD (+5,63%), dòng vốn mới tiếp tục đổ vào thị trường.

- Tổng giá trị thanh lý 24 giờ: 55,22 triệu USD.

- Tỷ trọng khối lượng giao dịch: 11,61%.

- Tỷ trọng vị thế mở: 7,60%.

- Tỷ trọng thanh lý: 12,97%.

Xếp hạng vị thế mở theo ngành

- Ngành công nghệ: 1,14 tỷ USD (đứng đầu)

- Ngành tài chính: 147 triệu USD

- Ngành tiêu dùng: 66,65 triệu USD

- Ngành công nghệ sinh học: 20,09 triệu USD

- Ngành công nghiệp: 17,24 triệu USD

Phân bố dòng tiền theo nhiệt đồ (theo vị thế mở)

Hàng hóa (tập trung vốn nhiều nhất)

- Vàng (GOLD): 3,31 tỷ USD (sản phẩm có vị thế mở lớn nhất thị trường)

- Bạc (SILVER): 747 triệu USD

- Dầu WTI: 592 triệu USD

- Dầu Brent (BRENT): 422 triệu USD

Cổ phiếu công nghệ

- NVIDIA (NVDA): 232 triệu USD

- Marvell Technology (MRVL): 191 triệu USD

- Google (GOOGL): 101 triệu USD

- Circle (CRCL): 97,6 triệu USD

- Intel (INTC): 94,65 triệu USD

- Tesla (TSLA): 79,8 triệu USD

- SanDisk (SNDK): vị thế mở sôi động

Quan sát biến động ngành

Nhóm bán dẫn / quang thông tin: giảm mạnh

- Các cổ phiếu tiêu biểu:

- AAOI (Applied Optoelectronics): giảm khoảng 17,17% (đóng cửa khoảng 162,88 USD).

- COHR (Coherent Corp.): giảm khoảng 11,44% (đóng cửa khoảng 355,94 USD).

- MRVL (Marvell Technology): giảm khoảng 7,61% (biến động trong thời gian gần đây).

- Các cổ phiếu liên quan khác như Lumentum (LITE) cũng giảm phổ biến 5–10% trở lên.

- Yếu tố thúc đẩy: Báo cáo từ SemiAnalysis chỉ ra việc sản xuất hàng loạt kiến trúc thế hệ tiếp theo của NVIDIA và CPO (quang tích hợp chung) sẽ bị hoãn thêm đến khoảng năm 2028 do các nút thắt về tỷ lệ thành phẩm, tích hợp ASIC và quy trình đóng gói (ví dụ như CoWoS của TSMC). Báo cáo này làm suy yếu kỳ vọng tăng trưởng cao trong ngắn hạn đối với chuỗi cung ứng module quang AI, dẫn đến chốt lời và điều chỉnh lan tỏa trong toàn ngành. Các cổ phiếu quang học trước đây đã tăng mạnh nhờ nhu cầu trung tâm dữ liệu AI (một số cổ phiếu tăng hơn 400% từ đầu năm), đợt điều chỉnh lần này là dạng điều chỉnh điển hình do sự kiện gây ra; trong ngắn hạn gây áp lực lên định giá chuỗi cung ứng liên quan, song câu chuyện nhu cầu cơ sở hạ tầng AI dài hạn vẫn giữ được sức bền.

Nhóm du thuyền / dịch vụ hàng không: thể hiện tương đối mạnh

- Các cổ phiếu tiêu biểu:

- CCL (Carnival): tăng 3–8% gần đây (tùy ngày giao dịch, chịu ảnh hưởng bởi giá dầu và diễn biến địa chính trị).

- RCL (Royal Caribbean), NCLH (Norwegian Cruise Line) và các cổ phiếu cùng ngành khác đều ghi nhận lợi nhuận dương hoặc khả năng kháng cự tốt.

- Một số cổ phiếu dịch vụ hàng không (ví dụ các hãng hàng không hưởng lợi từ biến động giá dầu) cũng tăng theo luồng.

- Yếu tố thúc đẩy: Trong bối cảnh xung đột địa chính trị (căng thẳng Mỹ–Iran), một phần dòng vốn phòng thủ chuyển từ các nhóm cổ phiếu công nghệ và bán dẫn có định giá cao sang lĩnh vực dịch vụ tiêu dùng. Đồng thời, biến động giá dầu và kỳ vọng về việc dịu căng thẳng tiềm tàng (giảm áp lực chi phí nhiên liệu) hỗ trợ kiểm soát chi phí vận hành cho du thuyền và hàng không. Nhóm này trước đây đã được hỗ trợ bởi nhu cầu mạnh và lượng đặt chỗ phục hồi; trong ngắn hạn, nó trở thành đối tượng hưởng lợi từ luồng xoay vòng vốn phòng thủ, nổi bật đặc điểm chuyển đổi phong cách đầu tư của thị trường trước sự bất định.

III. Phân tích chuyên sâu cổ phiếu Mỹ

1. Super Micro Computer (SMCI) – Huy động vốn cổ phần hỗ trợ hoạt động AI

Tổng quan sự kiện: Super Micro Computer công bố kế hoạch huy động vốn 7 tỷ USD thông qua phát hành cổ phần và trái phiếu chuyển đổi nhằm mua linh kiện đáp ứng nhu cầu tăng mạnh về máy chủ AI, bao gồm phát hành bảo lãnh 5 tỷ USD và phát hành tăng thêm (ATM) 2 tỷ USD. Giải thích thị trường: Các tổ chức chú ý đến tác động pha loãng từ việc huy động vốn, nhưng vẫn công nhận vị thế của công ty trong nhu cầu máy chủ AI. Gợi ý đầu tư: Cổ phiếu chịu áp lực ngắn hạn, triển vọng dài hạn phụ thuộc vào khả năng thực hiện đơn hàng và tối ưu hóa cơ cấu tài chính.

2. Nuvalent (NUVL) – Bị GSK mua lại

Tổng quan sự kiện: GlaxoSmithKline (GSK) mua lại Nuvalent với giá 10,6 tỷ USD bằng tiền mặt, tương đương 124 USD/cổ phiếu, cao hơn 40% so với giá đóng cửa trước đó, tập trung vào liệu pháp điều trị ung thư có tính chọn lọc cao. Giải thích thị trường: Giao dịch được thị trường đón nhận tích cực, phản ánh tầm quan trọng mà các ông lớn dược phẩm dành cho các đường dẫn sáng tạo. Gợi ý đầu tư: Các giao dịch tương tự có thể nâng định giá toàn ngành công nghệ sinh học; cần theo dõi tiến trình phê duyệt của cơ quan quản lý.

3. Samsung và SK Hynix – Kế hoạch đầu tư tại Hàn Quốc

Tổng quan sự kiện: Hai công ty có thể sớm công bố kế hoạch mở rộng đầu tư trong nước, bao gồm cơ sở đóng gói hoặc nhà máy wafer; Tổng thống Hàn Quốc sẽ thảo luận kế hoạch khu vực với các tập đoàn tài phiệt. Giải thích thị trường: Củng cố xu hướng nội địa hóa chuỗi cung ứng nhằm đối phó với rủi ro địa chính trị và thương mại toàn cầu. Gợi ý đầu tư: Có lợi cho hệ sinh thái bán dẫn Hàn Quốc; nhà đầu tư có thể quan tâm đến các cơ hội trong chuỗi cung ứng liên quan.

4. SpaceX – IPO và tiến triển điện toán AI

Tổng quan sự kiện: SpaceX đẩy nhanh thử nghiệm điện toán AI trên quỹ đạo lên năm 2027, đồng thời IPO nhận được đơn đặt mua vượt mức nhiều lần. Giải thích thị trường: Làm nổi bật tiềm năng tăng trưởng dài hạn, thu hút sự quan tâm của các tổ chức lớn. Gợi ý đầu tư: Sự kiện IPO cận kề là điểm đáng chú ý, song định giá cần phù hợp với năng lực thực thi.

IV. Động thái dự án tiền mã hóa

1. Carlos Domingo, Giám đốc Điều hành Securitize, cho biết việc mã hóa cổ phiếu có thể thúc đẩy thị trường tài sản thực (RWA) tăng trưởng từ mức hiện tại khoảng 30 tỷ USD lên 5.000 tỷ USD. Ông lưu ý quy mô toàn cầu của thị trường cổ phiếu và ETF hiện đạt khoảng 150.000 tỷ USD; ngay cả khi chỉ 2–3% được đưa lên blockchain, con số này cũng sẽ tiệm cận 5.000 tỷ USD. Domingo cho rằng mã hóa cổ phiếu – chứ không phải tín dụng tư nhân hay sản phẩm trái phiếu chính phủ – sẽ là động lực then chốt cho tăng trưởng này.

2. Ủy ban Thu ngân Hạ viện Mỹ tổ chức phiên điều trần về nhiều dự luật thuế liên quan đến tiền mã hóa; các nghị sĩ lưỡng đảng đặt câu hỏi về chi tiết dự thảo và chưa đạt được đồng thuận. Các dự luật nhằm giải quyết gánh nặng khai báo thuế đối với người dùng tiền mã hóa, bao gồm miễn thuế cho các giao dịch nhỏ, loại bỏ đánh thuế kép đối với thu nhập từ đào và staking (đánh thuế cả khi nhận và khi bán).

3. Một nhà phân tích chuỗi khối trên nền tảng X tiết lộ, vụ tấn công trên chuỗi BSC được cho là do “rò rỉ khóa riêng tư”, khiến tin tặc liên tục phát hành và bán tháo token H, với tổng số lượng phát hành khoảng 300 triệu token và bán tháo khoảng 450 triệu token, thu về khoảng 34 triệu USD (bằng ETH và BNB).

4. Nhà phân tích CryptoQuant MorenoDV đăng bài viết cho biết nhu cầu Bitcoin đã bước vào trạng thái co lại cực đoan nhất kể từ năm 2019. Tổng nhu cầu trong 30 ngày từ thị trường giao ngay và hợp đồng perpetual đã giảm xuống khoảng -650.000 BTC, mức ngưỡng này trong lịch sử chỉ xuất hiện ba lần. Sự co lại đồng thời ở cả thị trường giao ngay và phái sinh cho thấy sự suy yếu không chỉ giới hạn ở đầu cơ đòn bẩy, mà cả hoạt động mua của tổ chức và vị thế phái sinh đều rút khỏi thị trường, khiến Bitcoin thiếu những người mua biên và khả năng hấp thụ áp lực bán cũng yếu hơn. Về mặt lịch sử, vùng hỗ trợ sâu -650.000 BTC thường đánh dấu khởi đầu của giai đoạn thị trường cực kỳ bất ổn, chứ không phải đáy ngay lập tức.

Các nhà phân tích cho rằng cục diện hiện tại ít giống một sự đảo chiều đã được xác nhận, mà giống hơn với khởi đầu của giai đoạn “làm sạch cuối cùng”. Đường đi khả dĩ nhất là biến động ban đầu tăng mạnh, sau đó bước vào giai đoạn “tê liệt giá”: động lượng yếu, hoạt động thu hẹp và đi ngang trong thời gian dài. Giai đoạn này về mặt tâm lý có thể còn tàn phá hơn cả đợt bán tháo.

V. Lịch sự kiện thị trường

Ngày 10 tháng 6 (thứ Tư)

- Công bố dữ liệu CPI tháng 5 của Mỹ: Thị trường theo dõi diễn biến lạm phát để đánh giá tác động đến chính sách của Fed. ★★★★★

- Báo cáo tài chính trọng yếu của Mỹ: Oracle (ORCL) công bố sau giờ giao dịch (tập trung vào tăng trưởng mảng điện toán đám mây AI và hướng dẫn triển vọng). ★★★★★

- Công bố dữ liệu doanh thu tháng 5 của TSMC (TSM): điểm chú ý của chuỗi cung ứng bán dẫn.

Ngày 11 tháng 6 (thứ Năm)

- Định giá cuối cùng cho IPO của SpaceX: Một trong những đợt IPO lớn nhất lịch sử (135 USD/cổ phiếu, dự kiến huy động khoảng 75 tỷ USD, định giá vốn hóa gần 1.770 tỷ USD), là chất xúc tác mạnh cho cổ phiếu không gian và công nghệ. ★★★★★ (kèm theo các sự kiện dành cho nhà đầu tư lớn)

- Công bố dữ liệu PPI tháng 5 của Mỹ: Chỉ số then chốt về áp lực lạm phát (dự kiến tăng mạnh).

- Báo cáo tài chính Mỹ: Adobe (ADBE) công bố sau giờ giao dịch (tập trung vào nhu cầu phần mềm AI).

- Khai mạc Giải vô địch bóng đá thế giới Mỹ–Canada–Mexico (11/6–19/7): Các cổ phiếu Mỹ liên quan đến chuỗi giá trị thể thao có thể được quan tâm.

Ngày 12 tháng 6 (thứ Sáu)

- SpaceX chính thức niêm yết trên sàn NASDAQ (mã SPCX): Sự kiện IPO mang tính lịch sử, ngày giao dịch đầu tiên, hỗ trợ tâm lý thị trường. ★★★★★

- Dữ liệu kinh tế Mỹ: Chỉ số niềm tin người tiêu dùng Đại học Michigan tháng 6 (ước tính sơ bộ) và kỳ vọng lạm phát 1 năm tháng 6 (ước tính sơ bộ).

*Những điểm nổi bật tuần này trên thị trường chứng khoán Mỹ: “Tuần sự kiện siêu trọng”: IPO SpaceX + Hội nghị WWDC của Apple + Dữ liệu lạm phát trọng yếu (CPI/PPI) + Báo cáo tài chính Oracle/Adobe sẽ chi phối tâm lý công nghệ và vĩ mô của thị trường chứng khoán Mỹ. Đề nghị tập trung theo dõi các nhóm cổ phiếu AI, cơ sở hạ tầng công nghệ và khái niệm không gian.

Quan điểm tổ chức: Các nhà phân tích nổi tiếng tại các công ty chứng khoán hàng đầu nhấn mạnh thái độ thận trọng nhưng lạc quan trong bối cảnh hiện tại. Xung đột địa chính trị đẩy giá năng lượng tăng, song sự phân hóa trên thị trường chứng khoán Mỹ cho thấy dòng vốn đang xoay vòng theo hướng phòng thủ. Lo ngại về việc hoãn sản xuất AI làm suy yếu định giá công nghệ, trong khi thị trường tiền mã hóa dao động do tác động từ vĩ mô và đòn bẩy. Phần lớn tổ chức cho rằng sau khi dữ liệu CPI rõ ràng hơn, lộ trình cắt giảm lãi suất của Fed có thể trở nên minh bạch hơn, từ đó hỗ trợ phục hồi tài sản rủi ro. Các ngành năng lượng và phòng thủ được ưa chuộng trong ngắn hạn, trong khi cổ phiếu công nghệ cần thời gian để hấp thụ thông tin về chuỗi cung ứng. Nhìn chung, độ biến động tăng lên, song câu chuyện tăng trưởng dài hạn (AI, đổi mới stablecoin) vẫn giữ được sức bền; đề nghị tập trung vào các cơ hội dựa trên dữ liệu và quản lý rủi ro.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI, chỉ được xác minh và xuất bản bởi con người, không nhằm mục đích tư vấn đầu tư. Dữ liệu trong bài viết khó tránh khỏi sai lệch; vui lòng lấy dữ liệu thị trường cập nhật mới nhất làm chuẩn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News