Báo cáo nghiên cứu giữa năm của JPMorgan: Chu kỳ siêu tăng trưởng của AI vẫn chưa kết thúc, giảm nắm giữ tiền mặt và tăng phân bổ vào tài sản thực

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu giữa năm của JPMorgan: Chu kỳ siêu tăng trưởng của AI vẫn chưa kết thúc, giảm nắm giữ tiền mặt và tăng phân bổ vào tài sản thực

Tổng quan hướng phân bổ tài sản toàn cầu nửa cuối năm trong bối cảnh song hành giữa căng thẳng thương mại và trí tuệ nhân tạo (AI).

Tác giả: David, TideResearch

Giới thiệu TideResearch:

Bộ phận Quản lý Tài sản của J.P. Morgan đã công bố Báo cáo Dự báo Giữa Năm 2026 vào ngày 1 tháng 6 — bản báo cáo này, được phát hành khi nửa đầu năm đã qua, nhằm hướng dẫn các khách hàng giàu có của ngân hàng về chiến lược đầu tư cho nửa cuối năm.

Trong bối cảnh eo biển Hormuz bị phong tỏa làm giá dầu tăng mạnh, lạm phát quay trở lại và làn sóng kỳ vọng vào AI chuyển từ hưng phấn sang hoài nghi, tổng thể báo cáo mang sắc thái thận trọng nhưng lạc quan — tuy nhiên, danh mục đầu tư cụ thể cần được điều chỉnh.

J.P. Morgan cho rằng ba rủi ro toàn cầu hiện nay (phân mảnh địa chính trị, lạm phát và sự phá hủy do AI gây ra) đang bị thị trường định giá quá bi quan, và những biến động hiện tại chính là cơ hội để gia nhập thị trường.

Tổng quan đánh giá như sau:

Tiếp tục nắm giữ vị thế trong chu kỳ siêu tăng trưởng của AI và cổ phiếu Mỹ, đồng thời sử dụng tài sản thực và các chiến lược thay thế để phòng hộ lạm phát; giảm tỷ trọng tiền mặt; tập trung vào thị trường mới nổi.

Nếu bạn đang nắm giữ cổ phiếu công nghệ Mỹ hoặc đang cân nhắc tăng hay giảm vị thế trong nửa cuối năm, khung phân tích và dữ liệu trong báo cáo này rất đáng xem. Chúng tôi đã tóm lược và giải thích nội dung gốc, đồng thời sắp xếp lại thứ tự ưu tiên theo mức độ liên quan đến đầu tư.

Sáu kết luận then chốt:

① Chu kỳ siêu tăng trưởng của AI chưa kết thúc — thị trường đang quá bi quan.

Dự báo chi tiêu vốn của năm nhà cung cấp dịch vụ điện toán đám mây hàng đầu thế giới (Hyperscaler) — Microsoft, Meta, Oracle, Google và Amazon — trong năm 2026 vượt quá 650 tỷ USD, tăng thêm 130 tỷ USD so với kỳ báo cáo gần nhất. Đầu tư liên quan đến AI dự kiến đóng góp 25 điểm cơ bản vào tăng trưởng GDP thực tế của Mỹ trong năm 2025. Tăng trưởng GDP của Đài Loan vượt 7%, mức cao nhất kể từ năm 2010, chủ yếu nhờ xuất khẩu bán dẫn. JPM nhận định thị trường đang định giá kịch bản «AI đạt đỉnh», song dữ liệu không ủng hộ lập luận này.

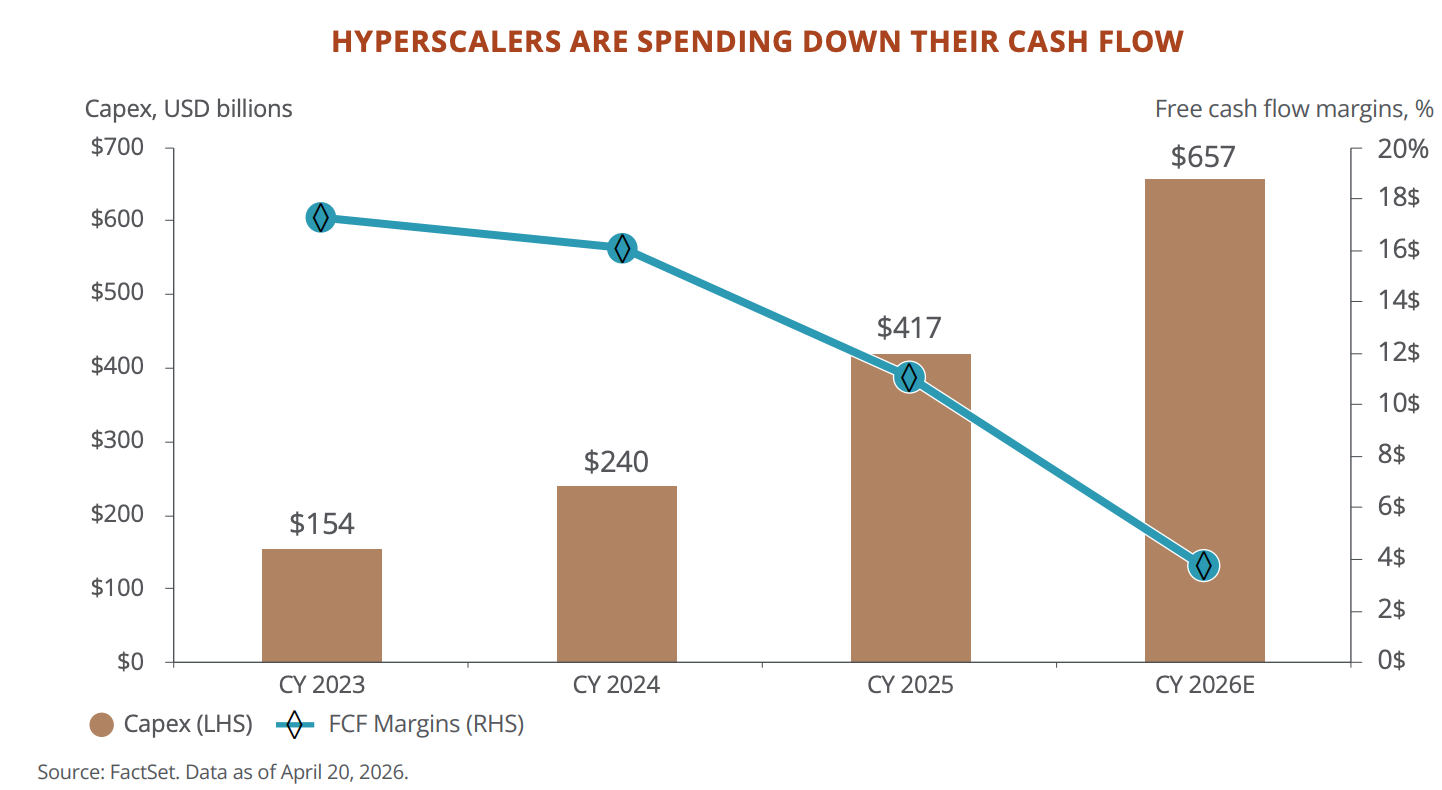

② Tuy nhiên, đặc điểm tài chính của các Hyperscaler đang thay đổi.

Dòng tiền tự do giảm từ 240 tỷ USD năm 2024 xuống còn 73 tỷ USD vào cuối năm 2026. P/E dự phóng của Microsoft giảm từ mức cao kỷ lục 35 lần trong thời đại AI xuống còn 22,5 lần. Các công ty này đang chuyển từ mô hình «tài sản nhẹ – lợi nhuận cao» sang «tài sản nặng – đầu tư lớn», trong khi thị trường vẫn đang điều chỉnh để thích nghi với sự chuyển đổi này.

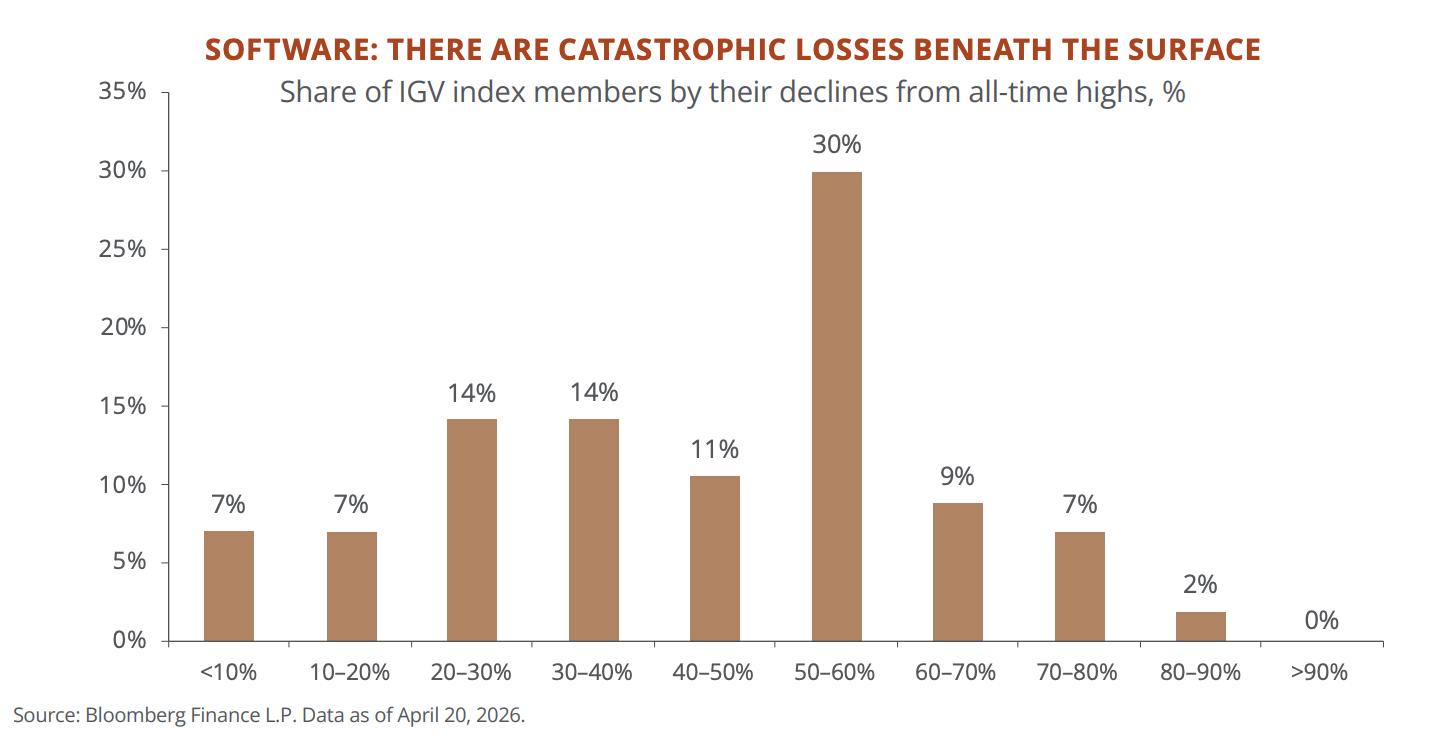

③ Ngành phần mềm SaaS đang chịu tổn thất âm thầm dưới bề mặt.

Khoảng một nửa các cổ phiếu trong Chỉ số Phần mềm S&P (IGV) đã giảm hơn 50% so với mức cao nhất mọi thời đại. Danh mục các cổ phiếu «dễ tổn thương trước AI», do JPM theo dõi, giảm gần 20% trong năm nay. Trong thị trường tín dụng tư nhân, 21% danh mục cho vay là dành cho các công ty phần mềm; nếu cộng thêm công nghệ và dịch vụ kinh doanh thì tỷ lệ này lên tới 40%. Tác động tiêu cực của AI đối với mô hình kinh doanh phần mềm theo hình thức đăng ký (subscription) đã bắt đầu rõ ràng.

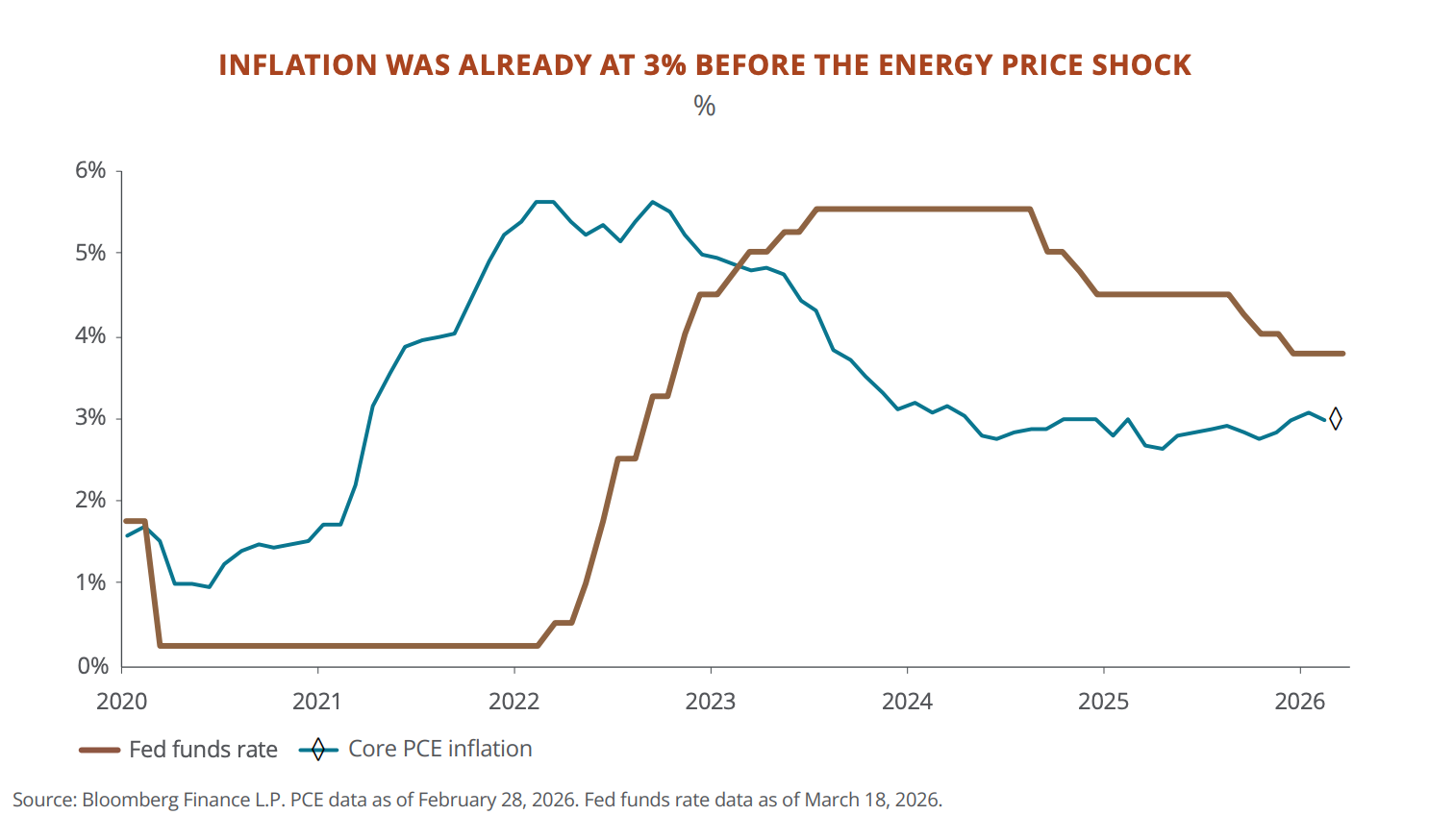

④ Mức đáy của lạm phát cao hơn mức trước đại dịch — tiền mặt đang mất giá dần từng chút một.

Lạm phát cốt lõi PCE của Mỹ đã duy trì ở mức 3% ngay cả trước cú sốc năng lượng. Từ đầu thập niên 2020 đến nay, giá tiêu dùng tích lũy tăng 25%, trong khi trái phiếu cố định cốt lõi chỉ sinh lời 6%. Gần 20% tài sản của khách hàng JPM được giữ dưới dạng tiền mặt và trái phiếu ngắn hạn. Thông điệp của báo cáo rất rõ ràng: bạn tưởng mình đang phòng vệ rủi ro, thực tế lại đang chịu lỗ.

⑤ Việc phong tỏa eo biển Hormuz là cú sốc nguồn cung dầu lớn nhất kể từ Thế chiến II — song JPM khuyến nghị nên tận dụng đợt giảm giá để mua vào.

Giá dầu gần như tăng gấp đôi, thị trường cổ phiếu Mỹ trải qua đợt điều chỉnh khoảng 10%, P/E của S&P 500 từng tụt dưới ngưỡng 20 lần. Dữ liệu lịch sử của JPM cho thấy, nếu mua vào khi chỉ số VIX vượt ngưỡng 30, xác suất đạt lợi nhuận dương trong vòng 6 tháng tiếp theo nằm trong khoảng 70–83%, lợi nhuận trung bình đạt 12,4%.

⑥ Thị trường mới nổi có thể là cơ hội trong nửa cuối năm.

Tăng trưởng lợi nhuận dự báo của doanh nghiệp khu vực thị trường mới nổi (EM) đạt 46%, trong khi P/E chỉ ở mức 11,8 lần. Đài Loan và Hàn Quốc là những mắt xích then chốt trong chuỗi cung ứng phần cứng AI. Khu vực Mỹ Latinh nắm giữ hơn 40% trữ lượng đồng và gần 60% trữ lượng lithium toàn cầu. Mức chiết khấu của cổ phiếu Trung Quốc so với các thị trường châu Á khác đã chạm mức sâu nhất trong 20 năm qua; quan điểm của JPM đang «chuyển dần sang thận trọng nhưng ấm lên».

Về AI: Thị trường định giá «đã đạt đỉnh», J.P. Morgan cho rằng còn sớm

JPM mở đầu bằng nhận định rằng câu chuyện về «chu kỳ siêu tăng trưởng của AI» trên Phố Wall «đã quá bi quan».

Các dữ liệu nền tảng hỗ trợ lập luận này gồm:

- Tổng chi tiêu vốn dự báo năm 2026 của năm Hyperscaler — Microsoft, Meta, Oracle, Google và Amazon — vượt quá 650 tỷ USD; giá thuê GPU (chip cốt lõi để huấn luyện mô hình AI) trên nền tảng điện toán đám mây tăng 40% kể từ tháng 10 năm ngoái, trong khi nguồn cung vẫn không đáp ứng đủ nhu cầu. Cổ phiếu Nvidia hiện đang giao dịch với mức chiết khấu 40% so với P/E trung bình trong 10 năm qua, thị trường đang định giá theo kịch bản «doanh thu chip đạt đỉnh», nhưng doanh thu từ dịch vụ điện toán đám mây vẫn tăng tốc.

Đồng thời, đặc điểm tài chính của năm công ty này cũng đang thay đổi. Dòng tiền tự do giảm từ 240 tỷ USD năm 2024 xuống còn 73 tỷ USD vào cuối năm 2026; P/E của Microsoft giảm từ mức cao kỷ lục 35 lần trong thời đại AI xuống còn 22,5 lần. Mô hình «tài sản nhẹ» từng thu hút nhà đầu tư trong 10 năm qua giờ đây đang bị thay thế bởi mô hình «đầu tư vốn lớn». JPM cho rằng giai đoạn hiện tại nên tập trung vào tốc độ tăng trưởng doanh thu thay vì dòng tiền tự do, song điều này cũng hàm ý rằng nếu nhu cầu chậm lại, các khoản đầu tư khổng lồ này sẽ trở thành gánh nặng.

Một vài đánh giá khác về AI, về bản chất là những cảnh báo rủi ro cục bộ trong xu hướng lớn:

Các công ty phần mềm truyền thống là những nạn nhân thực sự đầu tiên của AI. Khoảng một nửa các cổ phiếu trong chỉ số phần mềm Mỹ đã giảm hơn 50% so với mức cao nhất mọi thời đại; biên lợi nhuận hoạt động trung vị chỉ đạt 4%. Lý do rất đơn giản: mô hình SaaS (phần mềm theo đăng ký) tính phí theo số người dùng, trong khi AI giúp giảm số người cần thiết. Điều này đã lan rộng sang thị trường cho vay: khoảng 21% khoản vay trong thị trường cho vay trực tiếp Mỹ được cấp cho các công ty phần mềm; giá của các quỹ cho vay công nghệ niêm yết trên thị trường đã giảm gần mức thấp nhất của chu kỳ trước. Các kiểm tra căng thẳng (stress test) của JPM cho thấy trong kịch bản xấu nhất, tổn thất có đòn bẩy có thể lên tới 4%, song hiện chưa cấu thành rủi ro hệ thống.

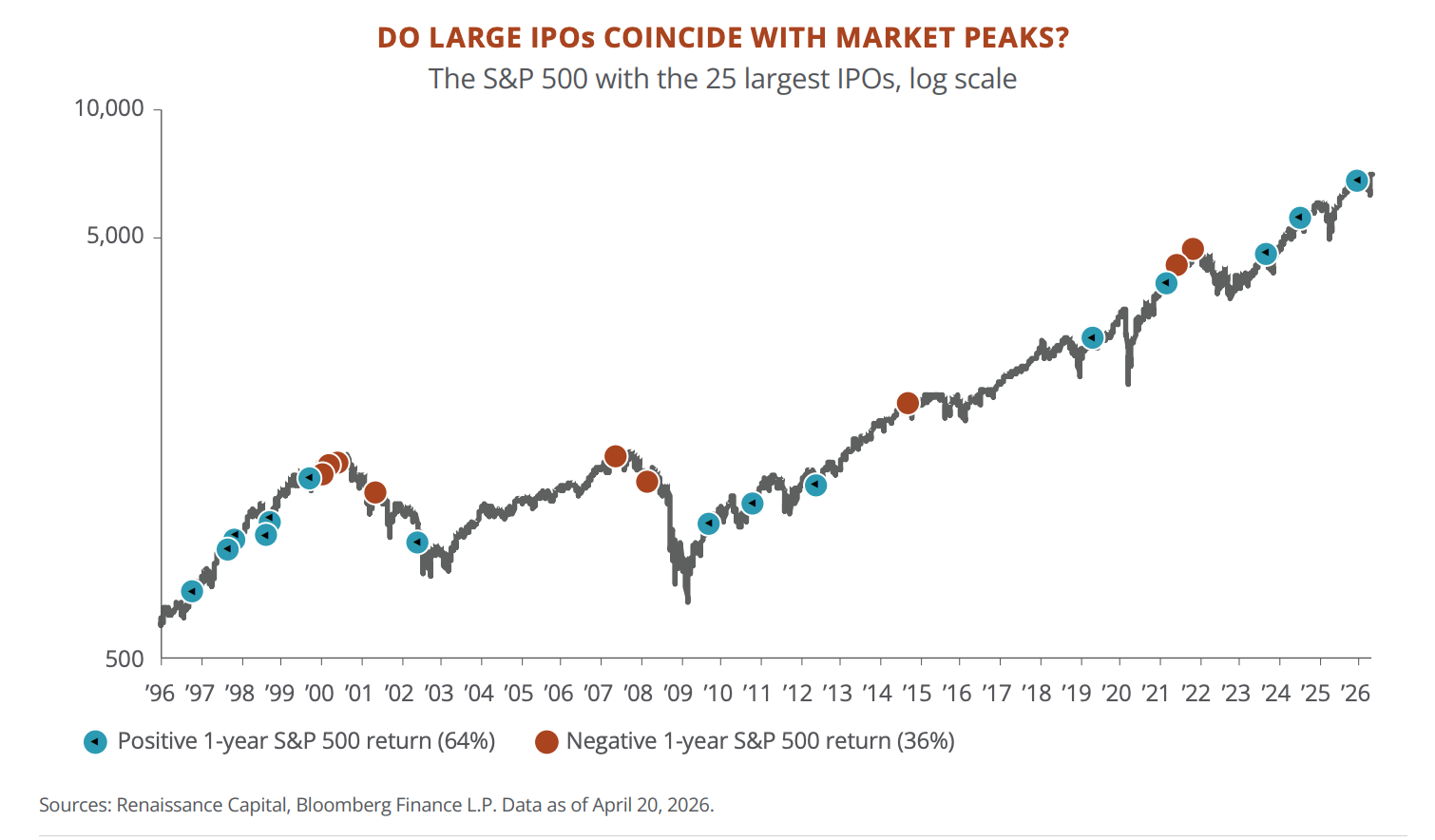

SpaceX, Anthropic và OpenAI có thể đồng loạt tiến hành IPO trong năm nay — điều này trong lịch sử thường không phải dấu hiệu tốt. Sau 25 đợt IPO quy mô lớn nhất trong 25 năm qua, cổ phiếu mới phát hành có mức lợi nhuận trung vị thấp hơn thị trường 30 điểm phần trăm trong năm đầu tiên; trong số 18 mã, có 12 mã giảm giá trong năm đầu tiên. Những năm có nhiều đợt IPO quy mô lớn, lợi nhuận trung vị của thị trường chỉ đạt 3%, thấp xa so với mức trung bình dài hạn 10%. JPM không khẳng định chắc chắn rằng chu kỳ đã đạt đỉnh, song rõ ràng đang theo dõi sát diễn biến IPO của SpaceX như một «nhiệt kế chu kỳ».

Về lạm phát: Lạm phát sẽ không quay lại mức 2% — tiền mặt và trái phiếu của bạn đều đang chịu lỗ

Phần lạm phát không chỉ nhấn mạnh việc eo biển Hormuz đẩy giá dầu lên cao, mà quan trọng hơn là, ngay trước khi giá dầu tăng, lạm phát Mỹ đã không quay lại mức «bình thường».

Chỉ số PCE cốt lõi tháng 1/2026 tăng 3,1% so với cùng kỳ năm trước; các nhóm hàng hóa và dịch vụ trong nước như ăn uống và chăm sóc cá nhân tăng mạnh và ổn định. Sau đó, giá dầu tăng gấp đôi. Mô hình của Fed cho thấy mỗi lần giá dầu tăng 10 USD/thùng sẽ đẩy lạm phát tăng khoảng 0,3 điểm phần trăm; lần này giá dầu tăng 40 USD/thùng.

JPM cho rằng khả năng tái diễn đầy đủ thập niên 1970 là rất thấp. Thị trường lao động không xuất hiện vòng xoáy tiền lương – giá cả; tỷ lệ người chủ động nghỉ việc đang giảm; lạm phát nhà ở giảm từ mức 5% cuối năm 2024 xuống còn khoảng 3%; dư thừa năng lực sản xuất của Trung Quốc cũng đang kìm hãm giá hàng hóa toàn cầu. Tuy nhiên, «mức đáy» của lạm phát hiện cao hơn mức trước đại dịch một khoảng đáng kể, có khả năng dao động quanh mức 3%.

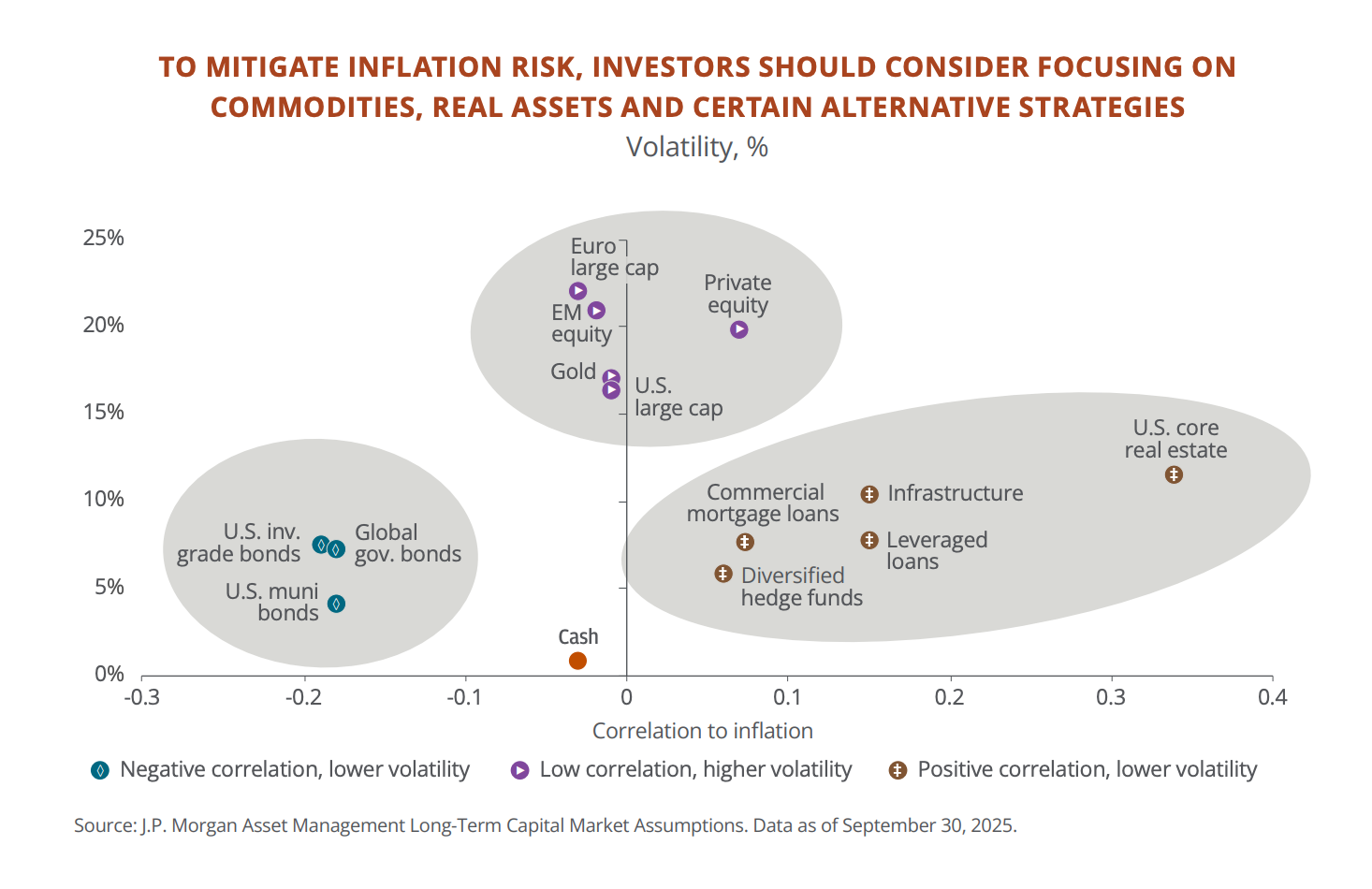

JPM đề xuất giải pháp ứng phó là tăng tỷ trọng tài sản thực trong danh mục.

Từ đầu thập niên 2020 đến nay, giá cả Mỹ tăng tích lũy 25%, trong khi trái phiếu chỉ sinh lời 6%, còn tiền mặt ít hơn nữa. Bạn tưởng tiền đang «nằm yên», thực tế là đang co lại từng năm. Trong số khách hàng của JPM, gần 20% tài sản vẫn được giữ dưới dạng tiền mặt và trái phiếu ngắn hạn.

Vì vậy, đề xuất của họ là chuyển một phần tài sản sang các loại tài sản gắn với lạm phát:

- Hàng hóa, hạ tầng và bất động sản — những tài sản có xu hướng tăng giá cùng với lạm phát — nên chiếm khoảng 5% tổng danh mục.

- Đối với vàng, đề xuất riêng biệt là 3–6%.

- Các quỹ phòng hộ cũng là lựa chọn: trong năm 2022, khi cổ phiếu và trái phiếu đồng loạt giảm, các quỹ phòng hộ theo chiến lược vĩ mô đạt lợi nhuận 9%. Tuy nhiên, JPM cũng thừa nhận rằng 94% khách hàng ngân hàng tư nhân của họ chưa từng mua quỹ phòng hộ, và 86% chưa từng mua sản phẩm hạ tầng.

Tóm gọn phần này trong một câu:

Lạm phát có thể không mất kiểm soát, nhưng cũng sẽ không quay lại mức 2%. Nếu danh mục đầu tư của bạn vẫn tuân theo tỷ lệ cổ phiếu – trái phiếu truyền thống 60–40 cộng thêm một lượng lớn tiền mặt, JPM cho rằng bạn đang chuẩn bị cho một thế giới vốn đã không còn tồn tại.

Về địa chính trị: Cổ phiếu Trung Quốc có thể đối mặt với đánh giá lại có tính cấu trúc

Phần này bao quát nội dung đa dạng nhất — từ xung đột Trung Đông, cạnh tranh Mỹ – Trung đến khủng hoảng châu Âu. Chúng tôi chỉ tập trung trình bày những nội dung có liên hệ trực tiếp đến quyết định đầu tư.

1. Việc phong tỏa eo biển Hormuz là cú sốc thị trường lớn nhất nửa đầu năm nay. Khoảng 20 triệu thùng dầu mỗi ngày đi qua tuyến đường thủy này, chiếm khoảng 1/5 tổng tiêu thụ dầu toàn cầu. Sau khi Mỹ và Israel phối hợp tấn công Iran, giá dầu tăng gần gấp đôi trong vài ngày, giá khí tự nhiên hóa lỏng (LNG) châu Âu tăng gần 100% trong hai ngày. Giám đốc điều hành Tập đoàn Năng lượng Qatar cho biết 15% công suất LNG có thể ngừng hoạt động trong vòng năm năm. Qatar cũng cung cấp khoảng 30% lượng heli toàn cầu — nguyên tố thiết yếu trong sản xuất chip; Hàn Quốc đã cảnh báo khả năng xảy ra tình trạng ngừng hoạt động tại các nhà máy sản xuất chip.

JPM cho rằng xung đột đang có xu hướng dịu xuống, song thiệt hại vật lý đối với cơ sở hạ tầng và phần bù rủi ro năng lượng sẽ không biến mất nhanh chóng.

Vì vậy, đề xuất của họ dành cho nhà đầu tư là: tận dụng đợt điều chỉnh để tăng cường vị thế cổ phiếu Mỹ.

Nửa đầu năm nay, thị trường cổ phiếu Mỹ giảm khoảng 10%, P/E của S&P 500 từng giảm dưới ngưỡng 20 lần. Về mặt lịch sử, nếu mua vào khi chỉ số VIX (chỉ số sợ hãi) vượt ngưỡng 30, xác suất đạt lợi nhuận dương trong vòng 6 tháng tiếp theo là từ 70% đến 83%, lợi nhuận trung bình đạt 12,4%.

2. Mỹ và Trung Quốc đang xây dựng các hệ sinh thái riêng biệt — thị trường có thể nhanh chóng phân chia thành hai phe. Mỹ đang hạn chế xuất khẩu chip sang Trung Quốc và kéo Hà Lan và Nhật Bản cùng tham gia siết chặt thiết bị bán dẫn. Trong khi đó, Trung Quốc đang mở rộng xuất khẩu sang các thị trường ngoài Mỹ; đầu tư theo sáng kiến Vành đai và Con đường (Belt and Road) trong năm 2025 đạt mức cao kỷ lục, riêng với Brazil Trung Quốc đã đầu tư 53 tỷ USD trong một năm, tổng kim ngạch thương mại với Mỹ Latinh đã vượt qua Mỹ. Nhận định của JPM là: lợi nhuận đầu tư trong tương lai ngày càng phụ thuộc vào tài sản bạn nắm giữ thuộc phe nào, chứ không chỉ đơn thuần vào tăng trưởng của doanh nghiệp.

Tuy nhiên, xu hướng phân mảnh cũng tạo ra cơ hội — đặc biệt là tại các thị trường mới nổi.

JPM liệt kê một số hướng cụ thể:

- Mỹ Latinh nắm giữ hơn 40% trữ lượng đồng và gần 60% trữ lượng lithium toàn cầu, đồng thời dồi dào niken, đất hiếm và tài nguyên nông nghiệp. Đầu tư trực tiếp nước ngoài (FDI) trong hai thập kỷ qua tăng gấp đôi; khả năng kiểm soát lạm phát của các ngân hàng trung ương cao hơn cả các quốc gia phát triển; về mặt chính trị, khu vực này đang chuyển sang các chính phủ thân thiện với doanh nghiệp và thực dụng hơn.

- Các quốc gia vùng Vịnh Trung Đông đang dùng thu nhập từ dầu mỏ để xây dựng trung tâm dữ liệu AI; Saudi Arabia hợp tác với Blackstone triển khai dự án trung tâm dữ liệu trị giá 3 tỷ USD, chi phí thấp hơn 30% so với tại Mỹ.

- Đông Á (Đài Loan, Hàn Quốc) kiểm soát các mắt xích then chốt trong chuỗi cung ứng phần cứng AI; nếu chi tiêu vốn cho AI tiếp tục tăng tốc, xuất khẩu và quyền định giá của các nền kinh tế này sẽ tiếp tục gia tăng.

- Cổ phiếu Trung Quốc đang giao dịch với mức chiết khấu sâu nhất trong 20 năm so với các thị trường châu Á khác; 80% người tiêu dùng Trung Quốc bày tỏ hào hứng với sản phẩm AI (so với 38% tại Mỹ); chi phí điện chỉ bằng khoảng một nửa so với Mỹ. Thái độ của JPM là «thận trọng nhưng dần ấm lên», nếu có những tín hiệu rõ ràng hơn từ chính sách ủng hộ doanh nghiệp, cổ phiếu Trung Quốc có thể đối mặt với đánh giá lại có tính cấu trúc.

So sánh với các khu vực khác, châu Âu là thị trường mà JPM có thái độ bảo thủ nhất. Giá điện tại châu Âu cao gấp 2–4 lần so với Mỹ; chi tiêu nghiên cứu và phát triển (R&D) chỉ chiếm 2,2% GDP (so với 3,6% tại Mỹ và 5,2% tại Hàn Quốc); quy mô đầu tư mạo hiểm (VC) chỉ bằng 1/10 của Mỹ.

Cú sốc năng lượng còn khiến Ngân hàng Trung ương châu Âu (ECB) có thể buộc phải tăng lãi suất trở lại. JPM chỉ đề xuất đầu tư vào các cổ phiếu liên quan đến quốc phòng và hạ tầng tại châu Âu, đồng thời tránh xa ngành ô tô và tiêu dùng.

JPM đang đặt cược vào cái gì — và không đặt cược vào cái gì

Rút gọn báo cáo 60 trang thành một câu: Biến động là cơ hội để gia nhập thị trường — nhưng cách thức gia nhập cần thay đổi.

Những lĩnh vực bạn nên đặt cược:

- Chuỗi cơ sở hạ tầng AI (chip, module quang, điện năng), cổ phiếu và trái phiếu thị trường mới nổi, tài sản thực (hàng hóa, hạ tầng, vàng), cổ phiếu quốc phòng, và các cổ phiếu liên quan đến AI tại Trung Quốc (tăng vị thế một cách thận trọng).

Những lĩnh vực bạn không nên đặt cược:

- Tiền mặt, các công ty phần mềm truyền thống theo mô hình đăng ký, cổ phiếu ô tô và tiêu dùng châu Âu, cũng như mô hình đầu tư thuần túy dựa trên tỷ lệ 60–40 cổ phiếu – trái phiếu để chống chọi nửa cuối năm nay.

Liên kết gốc báo cáo nghiên cứu:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

Bài viết này là bản tổng hợp và giải thích của TideResearch về Báo cáo Dự báo Giữa Năm 2026 do Bộ phận Quản lý Tài sản J.P. Morgan công bố. Các đánh giá và đề xuất được trích dẫn trong bài đều là quan điểm của JPM, không phản ánh lập trường của TideResearch và cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Báo cáo của các công ty môi giới thường thiên về chiều hướng tăng giá; đồng thời JPM cũng là đối tác cung cấp dịch vụ ngân hàng đầu tư cho nhiều công ty được đề cập trong báo cáo. Giá trị thực sự của báo cáo nằm ở khung phân tích và dữ liệu mà nó cung cấp, chứ không nằm ở bất kỳ kết luận cụ thể nào. Hãy đọc kỹ lập luận, đừng chỉ nhìn vào xu hướng.

Thị trường tiềm ẩn rủi ro — mọi quyết định đầu tư cần được đưa ra độc lập.

Nguồn dữ liệu: Báo cáo Dự báo Giữa Năm 2026 của J.P. Morgan Wealth Management · Bloomberg · FactSet · Cục Thống kê Lao động Hoa Kỳ (U.S. Bureau of Labor Statistics) · Cơ quan Năng lượng Quốc tế (IEA) · METR · Renaissance Capital

TideResearch · 4 tháng 6 năm 2026

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News