Giám đốc điều hành GameStop bán tất: Mua lại eBay với giá 56 tỷ USD, bắt đầu sụp đổ từ một đôi tất

Tuyển chọn TechFlowTuyển chọn TechFlow

Giám đốc điều hành GameStop bán tất: Mua lại eBay với giá 56 tỷ USD, bắt đầu sụp đổ từ một đôi tất

Kịch bản mới của CEO GameStop: Dùng một ảnh chụp màn hình về việc bị eBay đình chỉ tài khoản vì “bán tất” để thúc đẩy thương vụ mua lại trị giá 56 tỷ USD.

Tác giả: Ada, TechFlow

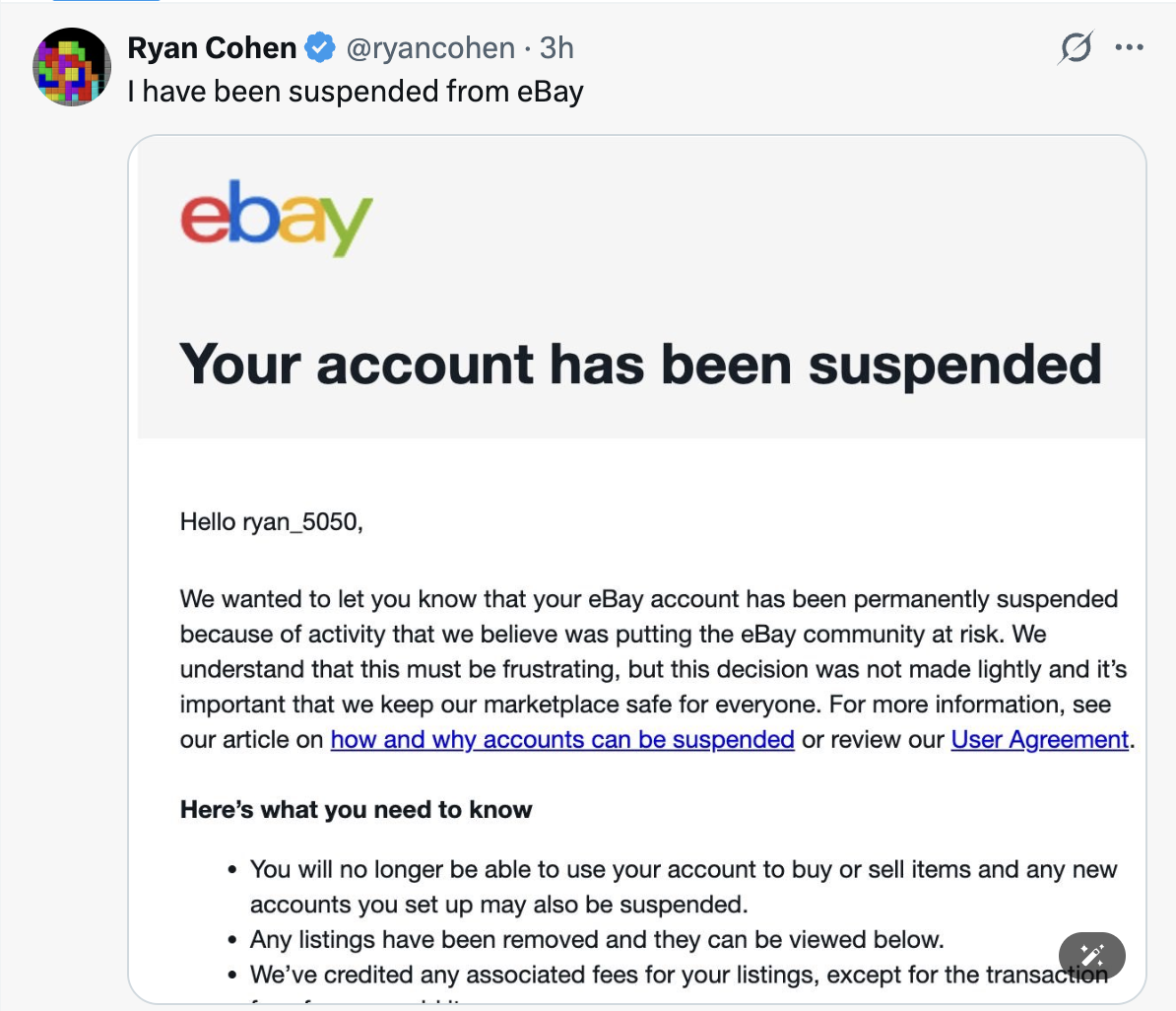

Rạng sáng ngày 7 tháng 5, Giám đốc điều hành (CEO) GameStop Ryan Cohen đã đăng một ảnh chụp màn hình lên nền tảng X.

eBay vừa gửi thông báo cho ông rằng tài khoản của ông đã bị đình chỉ vĩnh viễn với lý do “chúng tôi đánh giá rằng hoạt động này đang gây rủi ro cho cộng đồng eBay”.

Chỉ 24 giờ trước đó, ông vẫn đang rao bán một đôi tất trên tài khoản cá nhân của mình tại eBay, kèm dòng chú thích: “Bán đồ trên eBay để gom tiền mua lại chính eBay.”

Nghe có vẻ như một trò đùa, nhưng ông hoàn toàn nghiêm túc. Bởi vì chỉ ba ngày trước đó, ông vừa gửi tới Hội đồng quản trị eBay một đề nghị mua lại trị giá 56 tỷ USD.

Một đề nghị thiếu cơ sở

Ngày 4 tháng 5, GameStop tuyên bố đưa ra đề nghị mua lại không ràng buộc đối với eBay, với mức giá 125 USD/cổ phiếu.

Theo thông cáo của GameStop, đề nghị mua lại này sẽ được thanh toán bằng một nửa tiền mặt và một nửa cổ phiếu phổ thông của GameStop, cao hơn 20% so với giá đóng cửa của eBay vào thứ Sáu (104,07 USD), và cao hơn 46% so với giá đóng cửa ngày 4 tháng 2 — thời điểm tập đoàn bán lẻ trò chơi này bắt đầu tích cực mua vào cổ phần của eBay.

Vào thứ Hai, cổ phiếu eBay tăng khoảng 5%, lên mức khoảng 109 USD — vẫn thấp xa so với mức giá đề nghị 125 USD của GameStop. Trong khi đó, cổ phiếu GameStop giảm khoảng 10%, cho thấy nhà đầu tư hoài nghi khả năng thương vụ này thực sự được hoàn tất.

Giá trị thị trường hiện tại của GameStop vào khoảng 11,2 tỷ USD, chỉ chiếm một phần nhỏ so với quy mô giao dịch 56 tỷ USD. Dù công ty đã nhận được thư bày tỏ ý định cấp vốn trị giá 20 tỷ USD từ TD Bank, khoản thiếu hụt tài chính vẫn còn rất lớn.

Vậy phần còn lại sẽ xử lý thế nào? Cohen trả lời trực tiếp trước ống kính CNBC: “Chúng tôi đề xuất phương án chi trả một nửa bằng tiền mặt và một nửa bằng cổ phiếu, đồng thời chúng tôi hoàn toàn có khả năng phát hành thêm cổ phiếu để hoàn tất thương vụ.”

Nói cách khác, đây là việc in cổ phiếu. Dùng cổ phiếu của một công ty có giá trị thị trường 11,2 tỷ USD để đổi lấy cổ phần của một công ty có định giá 55,5 tỷ USD. Và để các cổ đông eBay chấp nhận cổ phiếu GameStop làm phương tiện thanh toán, điều kiện tiên quyết gần như chắc chắn là cổ phiếu GameStop phải tăng gấp 5 lần về giá.

Vậy thị trường phản ứng ra sao?

Các nhà giao dịch tại Kalshi đánh giá xác suất GameStop hoàn tất thương vụ mua lại vào năm 2026 chỉ ở mức 26%, dù khối lượng giao dịch tổng thể của hợp đồng mới này rất thấp — chỉ nhỉnh hơn 2.000 USD.

Trên nền tảng Polymarket, các nhà giao dịch còn bi quan hơn nữa: xác suất GameStop hoàn tất thương vụ được định giá chỉ ở mức 15%.

Theo báo cáo của Semafor trích dẫn nguồn tin thân cận, Hội đồng quản trị eBay đã họp trong tuần này để xem xét đề nghị này, song thương vụ này “dường như đã chết yểu ngay từ trong trứng nước”, và Cohen chưa thuyết phục được bất kỳ cổ đông chủ chốt nào công khai ủng hộ mình.

Một vở kịch được dàn dựng kỹ lưỡng

Ngày 6 tháng 5 — tức 48 giờ sau khi đề nghị được đưa ra — Cohen bắt đầu đăng bán hàng hóa trên tài khoản cá nhân của mình tại eBay: tất, đồ linh tinh, vật dụng cá nhân… Tổng giá trị đấu giá đạt vài chục nghìn USD.

Ông cũng liên tục công kích Hội đồng quản trị eBay trên Twitter, cáo buộc họ quản trị kém hiệu quả. Cùng ngày, ông trước hết nhận thông báo từ eBay rằng mình đã chạm trần giới hạn giá trị đăng bán hàng tháng; sau đó tài khoản của ông lập tức bị khóa.

Câu “hoạt động này đang gây rủi ro cho cộng đồng eBay” trong thông báo khóa tài khoản, đặt cạnh một người đang cố gắng mua lại chính eBay, tạo nên một khung cảnh hết sức phi lý.

Nhưng đây chỉ là màn biểu diễn của Cohen. Khi mức giá đề nghị không đủ gây áp lực lên Hội đồng quản trị, ông chuyển sang dùng “tiếng ồn” để đánh thức lực lượng nhà đầu tư cá nhân trung thành với GME. Chỉ cần cổ phiếu tăng mạnh trước đã — bởi chỉ khi cổ phiếu bay lên, ông mới có cổ phiếu để làm phương tiện thanh toán.

Vì sao Cohen lại khởi xướng thương vụ mua lại này?

Ở đây cần lưu ý một bối cảnh nền. Đầu năm 2026, Hội đồng quản trị GameStop đã điều chỉnh kế hoạch thù lao dành riêng cho Cohen: nếu giá trị thị trường của công ty đạt 100 tỷ USD, ông có thể nhận tối đa 35 tỷ USD dưới dạng cổ phiếu thưởng. Hiện tại, giá trị thị trường của GameStop chỉ khoảng 11,2 tỷ USD; việc đạt mốc 100 tỷ USD chỉ nhờ bán đĩa trò chơi là điều gần như bất khả thi — do đó, con đường duy nhất để mở rộng quy mô giá trị thị trường là thông qua các thương vụ mua lại.

Hơn nữa, toàn bộ “kịch bản bán tất để mua lại eBay” của Cohen từ đầu đến cuối vốn chẳng phải viết cho Hội đồng quản trị, mà là viết riêng cho cộng đồng nhà đầu tư cá nhân trên bảng WSB của Reddit.

Từ Bitcoin đến eBay

Hãy lùi xa một chút để nhìn tổng quan hơn, bạn sẽ nhận ra từ Bitcoin cho tới eBay, kịch bản của Cohen luôn là một.

Tháng 2 năm 2025, ông bay sang gặp Michael Saylor. Ba tháng sau, ông tuyên bố tham gia thị trường. Theo báo cáo của Reuters, GameStop đã chi 513 triệu USD để mua 4.710 BTC, với giá trung bình khoảng 108.917 USD mỗi BTC.

Trong khi Saylor đổ toàn bộ bảng cân đối kế toán của Strategy vào thị trường, phát hành trái phiếu và sử dụng đòn bẩy để mua đều đặn mỗi tuần, thì Cohen sau khi chi 500 triệu USD đã dừng lại — khoản chi này chỉ chiếm 10,4% dự trữ tiền mặt hiện thời của GameStop. Strategy gần như mua thêm mỗi tuần, còn GameStop thì không tăng thêm một đồng BTC nào.

Cho tới khoảng ngày 23 tháng 1 năm 2026, GameStop đã chuyển toàn bộ số 4.710 BTC nói trên sang sàn Coinbase Prime để chuẩn bị thanh lý.

Sau khi chuyển đi số Bitcoin, Cohen đã liên tiếp tham gia nhiều cuộc phỏng vấn với các hãng truyền thông quốc tế. Trong các cuộc phỏng vấn này, ông nhiệt tình trình bày kế hoạch mua lại, tuyên bố sẽ biến GameStop thành một “nền tảng đầu tư nắm giữ cổ phần tương tự Berkshire Hathaway”. Khi phóng viên hỏi về chiến lược Bitcoin, ông đưa ra câu nói nổi tiếng được trích dẫn khắp nơi: “Chiến lược này hấp dẫn hơn Bitcoin.”

“Chiến lược hấp dẫn hơn” ấy là gì? Giờ đây rõ ràng chính là thương vụ mua lại eBay trị giá 56 tỷ USD.

Chuỗi lập luận至此 đã khép kín: trước tiên dùng câu chuyện Bitcoin để đẩy giá cổ phiếu và thu hút sự chú ý; khi xuất hiện lỗ trên sổ sách, lập tức xoay chuyển sang một câu chuyện lớn hơn — một nền tảng đầu tư nắm giữ cổ phần, một đế chế nghìn tỷ đô la theo mô hình Berkshire Hathaway. Mỗi câu chuyện đều lớn hơn câu chuyện trước, nhưng không một câu chuyện nào từng thực sự được hiện thực hóa.

Saylor là người có niềm tin chân thành, còn Cohen là người diễn xuất thực thụ. Ông không cần một vòng khép kín về giao dịch — chỉ cần một vòng khép kín về câu chuyện là đủ. Câu chuyện Bitcoin kết thúc, ông kể tiếp câu chuyện eBay. Câu chuyện eBay kết thúc, câu chuyện tiếp theo sẽ là gì? Không ai biết, nhưng chắc chắn sẽ luôn có câu chuyện tiếp theo.

Vì sao lại là eBay?

eBay sở hữu dòng tiền ổn định, GMV ổn định và tỷ lệ hoàn vốn cho cổ đông ổn định. Đây là một mục tiêu có doanh thu hàng năm lên tới 31 tỷ USD; chỉ cần công ty sau sáp nhập duy trì được hệ số định giá tương đương eBay, giá trị thị trường hoàn toàn có thể vượt ngưỡng mong muốn.

Vậy Cohen thực sự muốn gì?

Một cách giải thích là: ông cần một câu chuyện lớn hơn cả Bitcoin.

Vấn đề cốt lõi của GameStop từ đầu tới giờ chưa bao giờ là thiếu tiền mặt — khoản dự trữ tiền mặt lên tới 9,4 tỷ USD là một nguồn lực thực sự. Nhưng với tư cách là một nhà bán lẻ trò chơi khởi nghiệp từ cửa hàng vật lý, trò chơi bản cứng và giao dịch đồ cũ, mô hình kinh doanh truyền thống của GameStop đã bị tải kỹ thuật số, cửa hàng trực thuộc nền tảng và dịch vụ đăng ký dần bào mòn, khiến nó không còn đủ sức nâng đỡ một giá trị thị trường 11,2 tỷ USD.

Nhà đầu tư cá nhân mua cổ phiếu vì Cohen, vì “meme”, vì khả năng trở thành “Berkshire Hathaway tiếp theo”.

Nhưng khả năng ấy đòi hỏi phải được nuôi dưỡng liên tục.

Kho dự trữ Bitcoin có thể nuôi dưỡng trong một thời gian. Khi “bánh xe” bắt đầu quay ngược lại, cần chuyển sang một câu chuyện kích thích hơn nữa. Việc mua lại một công ty đại chúng lớn hơn mình năm lần — đó là một câu chuyện đủ kích thích.

Còn thương vụ có thành công hay không? Điều đó không quan trọng.

Điều quan trọng là ngay sau khi đề nghị được đưa ra, CNBC sẽ mời ông lên chương trình, tờ Wall Street Journal sẽ thực hiện phỏng vấn đặc biệt, Reddit sẽ lại sôi sục, và cổ phiếu GME sẽ trải qua vài ngày biến động mạnh. Trong những đợt biến động ấy, các nhà đầu tư quyền chọn nắm vị thế mua sẽ kiếm được lợi nhuận, nhà đầu tư cá nhân sẽ cảm thấy “lần này chúng ta lại thắng”, còn bản thân Cohen có thể thực hiện một phần quyền lợi cổ phiếu thưởng.

Hơn nữa, việc rao bán tất và bị khóa tài khoản mang lại một lượng lớn lưu lượng truy cập miễn phí.

Khi nghệ thuật biểu diễn va chạm với thị trường vốn

Cần lưu ý rằng Cohen là một doanh nhân khởi nghiệp liên tục với thành tích thực tế: ông từng bán công ty Chewy với giá 3,35 tỷ USD cho PetSmart. Ông hiểu rõ Hội đồng quản trị eBay sẽ không bao giờ bán công ty cho một đối thủ có giá trị thị trường chỉ bằng một phần năm của mình — khả năng thương vụ 56 tỷ USD thất bại là rất cao. Ông cũng hiểu rõ khoản cam kết vốn 20 tỷ USD từ TD Bank là chưa đủ, và việc in thêm cổ phiếu để pha loãng sẽ bị các cổ đông eBay bác bỏ ngay lập tức.

Nhưng điều đó không quan trọng với ông — ông chỉ cần biểu diễn là đủ.

Đối tượng thực sự của màn biểu diễn này chính là tính thanh khoản, là nền kinh tế chú ý. Trong thời đại mà mọi tài sản đều được định giá dựa trên câu chuyện, người nào tạo ra tiếng ồn lớn nhất sẽ giành được nhiều nhất tính thanh khoản trong ngắn hạn.

Việc rao bán đôi tất rồi bị khóa tài khoản hiệu quả hơn một trăm lần so với việc phát thông cáo báo chí nghiêm túc. Chỉ trong một đêm, mọi phương tiện truyền thông tài chính đều đưa tin về Cohen, mọi nền tảng mạng xã hội đều lan truyền ảnh chụp màn hình thông báo khóa tài khoản. Sự phủ sóng toàn cầu miễn phí này có giá trị vượt xa tổng giá trị giao dịch của những món hàng được rao bán.

Thị trường vốn ngày nay đã khó còn phân biệt rõ giữa nghệ thuật biểu diễn và hành động đầu tư. Trước đây, việc gửi đề nghị mua lại nhằm mục đích sáp nhập thực sự; còn ngày nay, đề nghị mua lại được đưa ra chỉ nhằm tạo ra biến động giá cổ phiếu. Biến động sinh lời, và lợi nhuận chính là lối thoát. Những người như Cohen am hiểu trò chơi này nhất.

Cohen sẽ không bao giờ thực sự đặt cược, mà luôn sẵn sàng cho màn biểu diễn tiếp theo. Tuy nhiên, có một điều rõ ràng ngay lúc này: khi CEO của một công ty niêm yết buộc phải rao bán đôi tất trên eBay để chứng minh sự nghiêm túc trong nỗ lực mua lại eBay — rồi bị eBay khóa tài khoản vĩnh viễn với lý do “gây rủi ro cho cộng đồng” — thì chính sự việc này đã trở thành lời chú giải chính xác nhất về thị trường vốn thời đại này.

Khi thủy triều rút, những kẻ chạy theo nhất thời luôn là những người rời đi nhanh nhất; còn những người thực sự tin tưởng, có lẽ cũng chẳng thèm để ý tới màn biểu diễn ấy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News