Bản tóm tắt Đại hội cổ đông Berkshire Hathaway năm 2026|“Kiểm tra áp lực” công khai đầu tiên của Abel – người kế nhiệm Warren Buffett

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản tóm tắt Đại hội cổ đông Berkshire Hathaway năm 2026|“Kiểm tra áp lực” công khai đầu tiên của Abel – người kế nhiệm Warren Buffett

Tính uy tín của Berkshire sẽ không còn dựa vào sức hút cá nhân mà sẽ được xây dựng trên một hệ thống vận hành đa dạng hơn.

Vào thứ Bảy, ngày 2 tháng 5 theo giờ Trung Bộ Hoa Kỳ, Đại hội cổ đông thường niên năm 2026 của Berkshire Hathaway – sự kiện thường niên quan trọng bậc nhất trong giới đầu tư – đã được tổ chức tại Omaha.

Đại hội kéo dài khoảng bốn tiếng rưỡi, tân CEO Greg Abel đã thảo luận sâu về nhiều chủ đề “nóng”, trong khi Warren Buffett – ở tuổi 95 – ngồi hàng ghế đầu và phát biểu, đồng thời CNBC cũng thực hiện một cuộc phỏng vấn đặc biệt với ông.

Đây là đại hội cổ đông đầu tiên của Berkshire kể từ khi Buffett điều hành công ty suốt sáu thập kỷ qua mà ông chính thức “lùi về sau cánh màn”, đồng thời cũng là bài kiểm tra áp lực đầu tiên trước công chúng dành cho Greg Abel – người kế nhiệm Buffett.

Việc để các giám đốc điều hành của các công ty con của Berkshire cùng ngồi trên bục chủ tịch để trả lời câu hỏi chung với Abel là điều chỉnh mang tính biểu tượng nhất tại đại hội năm nay. Hành động này gửi đi một thông điệp rõ ràng:Uy tín của Berkshire không còn phụ thuộc vào sức hút cá nhân, mà sẽ được xây dựng trên một hệ thống vận hành đa dạng và vững chắc hơn.

Dưới đây là tóm tắt các điểm nổi bật của đại hội cổ đông do WallStreetCN tổng hợp:

1) Buffett nói về thị trường:

Hiện tại không phải là môi trường lý tưởng đối với chúng tôi; cơn sốt cá cược của công chúng chưa từng mạnh mẽ đến thế.

Thời điểm mua vào khả thi nhất là khi tất cả mọi người đều không bắt máy.

Những điều mà mọi người bàn tán và lo lắng thường không xảy ra; ngược lại, những biến cố “thiên nga đen” bất ngờ mới thực sự làm rung chuyển thị trường.

2) Buffett nói về người kế nhiệm:

Abel đã làm tất cả những việc tôi từng làm, thậm chí còn làm nhiều hơn nữa, và ông ấy làm tốt hơn tôi ở mọi khía cạnh; vì vậy,chúng tôi đánh giá quyết định này trọn vẹn 100 điểm.

3) Buffett nói về Apple:

Mười năm trước, chúng tôi chi 35 tỷ USD để mua cổ phiếu Apple; tính cả cổ tức, giá trị hiện tại đã tăng lên 185 tỷ USD – trong khi tôi chẳng phải làm gì cả.

Tim Cook kế vị Steve Jobs đã tạo nên một kỳ tích quản trị kinh doanh Mỹ.

4) Abel nói về AI:

AI phải mang lại lợi ích thiết thực cho hoạt động kinh doanh của chúng ta. Chúng ta sẽ không triển khai AI chỉ vì AI. AI sẽ được triển khai theo cách tiếp cận nhỏ gọn, tập trung vào việc tạo ra giá trị thực.

Đoạn video giả mạo Buffett được trình chiếu tại hội nghị làm nổi bậtrủi ro an ninh mạng do AI gây ra.

Việc xây dựng trung tâm dữ liệu và nhu cầu tiêu thụ điện năng khổng lồ từ đó đang mở ra cơ hội tăng trưởng lớn cho các công ty tiện ích.

Chi phí năng lượng sử dụng bởi trung tâm dữ liệu cần được tách riêng khỏi chi phí của các khách hàng lưới điện thông thường.

5) Abel nói về đầu tư:

Khẳng định lại chiến lược lấy bốn cổ phiếu cốt lõi – Apple, American Express, Moody’s và Coca-Cola – làm nền tảng danh mục cổ phiếu.

“Hợp tác tuyệt đối” với Buffett trong lĩnh vực đầu tư.

Các khoản đầu tư vào năm công ty thương mại tổng hợp Nhật Bản mang tính chiến lược và dài hạn; hiện đang đẩy mạnh hợp tác với Tokyo Marine và các doanh nghiệp khác.

Cấu trúc nội bộ của Berkshire tinh gọn và hiệu quả, có khả năng điều phối vốn xuyên tập đoàn, và sẽ không tiến hành tách bạch hay thoái vốn khỏi bất kỳ công ty con nào.

6) Abel nói về “Charlie Munger” của riêng mình:

Quan hệ đối tác giữa Buffett và Munger là “không thể sao chép”.

Tôi luôn bao quanh mình bằng những người xuất sắc, sở hữu một đội ngũ CEO ưu tú; tôi sẽ liên hệ họ và xin ý kiến.

7) Ajit Jain – Phó Chủ tịch Bảo hiểm của Berkshire:

Bảo hiểm cho tàu qua Eo biển Hormuz “phụ thuộc vào giá cả”; sự hộ tống của Hải quân Mỹ là một trong những điều kiện tiên quyết để bảo hiểm cho tuyến đường này.

AI khó có thể sớm đạt tới mức độ đủ để cân nhắc các yếu tố như định giá và bồi thường – điều này còn cần rất nhiều năm nữa.

Nếu bạn trông đợi AI sẽ chỉ cho bạn biết nên mua hay bán cổ phiếu nào, tôi cho rằng điều đó sẽ không xảy ra.

Trước đó, Berkshire Hathaway vừa công bố báo cáo tài chính quý I, một số điểm nổi bật như sau:

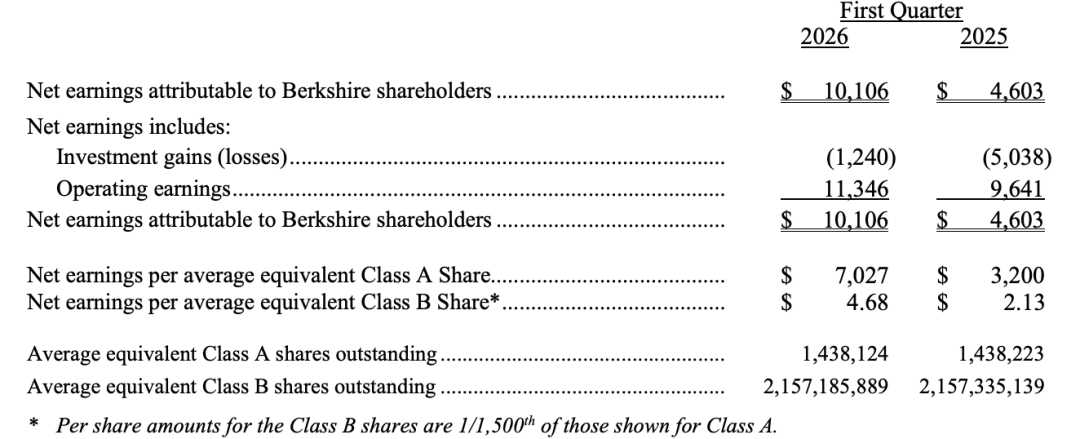

Lợi nhuận hoạt động quý I năm 2026 của Berkshire Hathaway đạt 11,346 tỷ USD, tăng 18% so với cùng kỳ năm ngoái. Trong đó, lợi nhuận bảo hiểm tăng 28%, lợi nhuận công ty con đường sắt BNSF tăng 13%, và lợi nhuận ngoại hối cải thiện mạnh mẽ.

Lỗ ròng từ đầu tư thu hẹp từ 5,038 tỷ USD cùng kỳ năm ngoái xuống còn 1,240 tỷ USD, góp phần thúc đẩy lợi nhuận ròng theo chuẩn GAAP tăng khoảng 120%.

Dự trữ tiền mặt quý I đạt 397 tỷ USD – mức cao kỷ lục trong lịch sử.

Tính đến ngày 31 tháng 3, 61% giá trị hợp lý toàn bộ danh mục cổ phiếu của Berkshire Hathaway tập trung vào American Express, Apple, Bank of America, Chevron và Coca-Cola.

Dưới đây là bản ghi chi tiết các điểm nổi bật tại Đại hội cổ đông Berkshire năm 2026, được sắp xếp theo trình tự thời gian:

Buổi sáng, Abel đồng chủ trì cùng Phó Chủ tịch phụ trách bảo hiểm Ajit Jain; buổi chiều, Abel đồng chủ trì cùng Katie Farmer – CEO của Burlington Northern Santa Fe (BNSF) và Adam Johnson – CEO của NetJets.

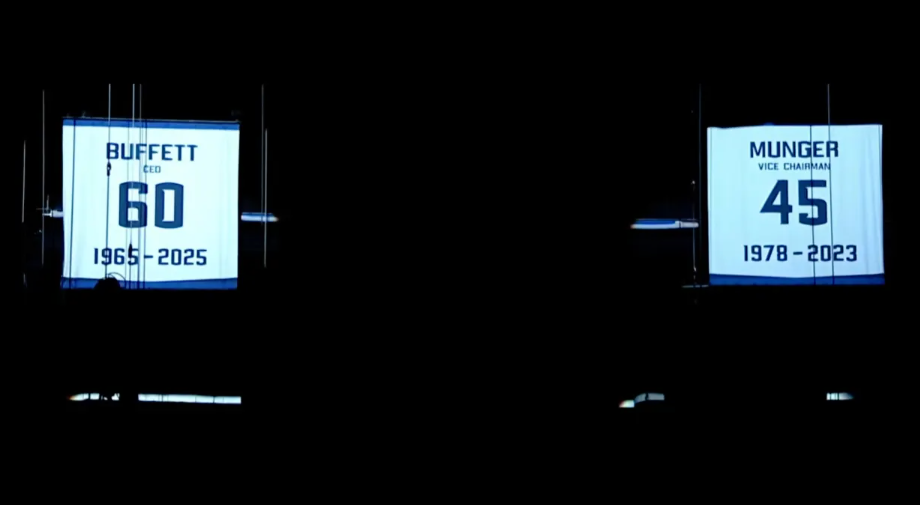

Khi khai mạc đại hội cổ đông thường niên, Abel chính thức “giải nghệ” chiếc áo đấu in số “60” dành riêng cho Warren Buffett – nhằm vĩnh viễn ghi dấu kỷ nguyên 60 năm lãnh đạo của “Tiên tri Omaha” tại tập đoàn này. Việc giải nghệ áo đấu là truyền thống trong thể thao, được xem là vinh dự cao nhất dành cho một vận động viên.

Chiếc áo đấu này được treo cao trên xà nhà, ngang hàng với chiếc áo đấu đã được giải nghệ của cố danh nhân đầu tư Charlie Munger – trên áo in số “45”, tượng trưng cho 45 năm ông phục vụ tại công ty.

Abel phát biểu: “Tôi rất vui mừng thông báo rằng hai chiếc áo đấu này sẽ mãi mãi được treo tại đây.”

21:20 Lời chào đầu Đại hội cổ đông năm 2025

Warren Buffett, 95 tuổi, bước vào vị trí hàng ghế đầu ban giám đốc dưới sự dắt dẫn của người hướng dẫn; các cổ đông hiện trường vỗ tay nồng nhiệt. Đây là lần đầu tiên trong 60 năm qua, Buffett không còn là nhân vật trung tâm tuyệt đối tại đại hội cổ đông thường niên của Berkshire.

Đại hội cổ đông của Berkshire bắt đầu bằng một đoạn phim ngắn tôn vinh Buffett. Một loạt hình ảnh và thước phim quý giá về “Tiên tri Omaha” qua nhiều năm được ghép nối thành một montase, với nhạc nền là bản hit kinh điển “Back in Time” của ban nhạc Huey Lewis and the News, đan xen các khoảnh khắc đáng nhớ từ những đại hội cổ đông trước đây.

Abel giới thiệu các nhân sự then chốt của công ty theo thứ tự bảng chữ cái; khi đến lượt Buffett, toàn thể hội trường vang lên tràng pháo tay nồng nhiệt.

21:45 Buffett khen ngợi Abel: “Ứng cử viên CEO thành công tuyệt đối”

Buffett nhận micro từ chỗ ngồi và một lần nữa hết sức ca ngợi Abel. Ông lưu ý rằng hôm nay đúng là kỷ niệm một năm ngày ông tuyên bố Abel sẽ kế nhiệm vị trí CEO.

Buffett nói: “Đây là quyết định đúng đắn nhất chúng tôi từng đưa ra – thành công tuyệt đối. Ông ấy đã làm tất cả những việc tôi từng làm, thậm chí còn làm nhiều hơn nữa. Ông ấy chính là người phù hợp nhất.”

21:50 Buffett khen ngợi CEO Apple Tim Cook

Trong phần phát biểu khai mạc, Buffett mời Tim Cook – CEO sắp mãn nhiệm của Apple – đứng dậy để chào mừng; lời nói này song hành một cách đầy ý nghĩa với sự chuyển giao quyền lực từ Buffett sang tân CEO Greg Abel của chính Berkshire.

Buffett đề cập đến áp lực to lớn mà Cook phải gánh chịu khi kế vị người sáng lập Apple – Steve Jobs – và cách ông đã không phụ lòng tin, gặt hái thành tích xuất sắc.

Buffett phát biểu:

Hãy thử tưởng tượng xem, việc kế vị Steve (Jobs) rồi còn vượt qua cả thành tựu của ông ấy thì cần bao nhiêu can đảm? Đây thực sự là một trong những kỳ tích của quản trị kinh doanh Mỹ. Cảm ơn anh, Tim. Sau khi Steve qua đời, chúng tôi đã đưa ra quyết định đầu tư – dành gần 10% nguồn lực của Berkshire vào Apple – thực chất là giao toàn bộ số tiền đó vào tay Tim. Và ông ấy đã biến khoản đầu tư ấy thành khoản lợi nhuận trước thuế khoảng 185 tỷ USD.

Cook đã thông báo hồi đầu tháng rằng ông sẽ rời vị trí CEO; John Ternus – Giám đốc phụ trách phần cứng của Apple – sẽ kế nhiệm ông.

22:00 Abel trình bày báo cáo tài chính

Abel cho biết thị trường bảo hiểm đang “nới lỏng” do cạnh tranh gia tăng. Khách hàng bảo hiểm ô tô đang chứng kiến hiện tượng so sánh giá chưa từng có.

22:20 CEO từ chối chạy theo xu hướng đầu tư vào AI, duy trì triết lý đầu tư của Buffett

CEO của Berkshire – Greg Abel – nói về AI: “Chúng ta sẽ không triển khai AI chỉ vì AI. Chỉ khi nhìn thấy giá trị thực tế mới tiến hành đầu tư. AI phải mang lại lợi ích thiết thực cho hoạt động kinh doanh của chúng ta. Ứng dụng AI mang đến cơ hội cho mọi lĩnh vực hoạt động.”

Abel nhấn mạnh rằng Berkshire đang áp dụng lập trường thận trọng trong việc ứng dụng và quản trị AI – trái ngược rõ rệt với các CEO doanh nghiệp khác đang vội vã tái định hình định hướng kinh doanh hoặc xây dựng lại thương hiệu xung quanh công nghệ này.

Abel khẳng định Berkshire sẽ triển khai AI theo cách tiếp cận tập trung phạm vi và hướng đến việc tạo ra giá trị thực tế, đồng thời ông cũng lưu ý rằng công nghệ này tiềm ẩn những rủi ro đối với “con người”, và công ty đang theo dõi sát sao vấn đề này.

22:40 Abel cho rằng việc xây dựng trung tâm dữ liệu sẽ mang lại cơ hội tăng trưởng lớn cho ngành tiện ích

Abel cho biết việc xây dựng quy mô lớn các trung tâm dữ liệu và nhu cầu tiêu thụ điện năng khổng lồ từ đó đang tạo ra những cơ hội tăng trưởng đáng kể cho lĩnh vực tiện ích.

Abel lấy ví dụ về sự mở rộng của các trung tâm dữ liệu siêu quy mô tại bang Iowa để chỉ ra rằng hiện nay nhu cầu năng lượng vẫn còn dư địa khá lớn so với công suất tải đỉnh:

Xét về tải đỉnh của trung tâm dữ liệu – tức là lượng điện tiêu thụ thực tế – hiện chiếm khoảng 8%. Các chuyên gia trong ngành thường kỳ vọng mức này nằm trong khoảng 5–10%, và chúng ta đã đạt tới 8%. Vì vậy, chúng ta dự báo tỷ lệ này còn có thể tăng thêm 50% hoặc hơn nữa trong vòng năm năm tới.

Abel nhấn mạnh việc tách biệt chi phí điện năng của trung tâm dữ liệu khỏi chi phí của các khách hàng lưới điện thông thường là vô cùng quan trọng: “Các nhà điều hành trung tâm dữ liệu siêu quy mô, các trung tâm dữ liệu và các bên tiêu thụ điện khác – đều phải tự chịu toàn bộ chi phí.”

Trong thời kỳ “sốt” AI, áp lực mà các trung tâm dữ liệu gây ra đối với lưới điện khu vực đã trở thành trọng tâm quan tâm của nhiều tổ chức bảo vệ môi trường và quyền lợi người tiêu dùng.

22:50 Clayton – nhà sản xuất nhà lắp ghép – chịu ảnh hưởng do mức lãi suất hiện hành

Abel cho biết nhà sản xuất nhà lắp ghép Clayton Homes đang chịu ảnh hưởng, khi người mua tiềm năng đang đối mặt với nhiều áp lực – đặc biệt là lãi suất vay mua nhà cao. Rõ ràng đây là hệ quả trực tiếp của mức lãi suất hiện hành. Người tiêu dùng còn gặp phải một số thách thức khác.

Abel cho biết mục tiêu của công ty là cung cấp “nhà ở giá cả phải chăng” cho người tiêu dùng Mỹ – phát biểu này khiến khán phòng vang lên tràng pháo tay nồng nhiệt.

23:05 Câu hỏi đầu tiên trong phần hỏi đáp do chính Buffett đặt ra: Vì sao nên nắm giữ cổ phiếu Berkshire lâu dài?

Các cổ đông tại đại hội năm nay bất ngờ được học một bài học sinh động về rủi ro AI. Khi phần hỏi đáp bắt đầu, Abel trình chiếu một đoạn video với khuôn mặt quen thuộc.

Trên màn hình lớn, một “Buffett” mặc vest xuất hiện và tự giới thiệu bản thân, sau đó đặt câu hỏi cho Abel: Vì sao nhà đầu tư nên nắm giữ cổ phiếu Berkshire lâu dài?

Xin chào mọi người, tôi tên là Warren, đến từ Omaha. Abel, tôi đã theo dõi công ty này một thời gian dài – rất dài, thực sự rất dài. Câu hỏi của tôi rất đơn giản. Tôi năm nay 95 tuổi, ngoài thời gian và nước ngọt cherry cola thì tôi chẳng thiếu thứ gì. Tôi muốn biết – chỉ để có thể nói với các cổ đông của tôi – vì sao họ nên nắm giữ cổ phiếu Berkshire lâu dài?

Sau đó, Abel tiết lộ sự thật: đoạn video này không phải là hình ảnh thật, mà là một video “deepfake” được tạo ra bằng công nghệ AI. Ông nhân dịp này nhấn mạnh với các cổ đông hiện trường về rủi ro an ninh mạng.

Đối với câu hỏi “AI-Buffett” về lý do nhà đầu tư nên tiếp tục nắm giữ cổ phiếu Berkshire, Abel trả lời tập trung nhấn mạnh sức mạnh phi thường từ khoản dự trữ tiền mặt khổng lồ 397 tỷ USD của công ty – chính khoản tiền này trao cho Berkshire khả năng hành động tự do tuyệt đối. “Chúng tôi nắm giữ tiền mặt và trái phiếu kho bạc Mỹ – điều này phục vụ nhiều mục đích, và chúng tôi không có ý định phụ thuộc vào bất kỳ ai.”

Abel khẳng định lại triết lý đầu tư và quản trị cốt lõi mà người tiền nhiệm Buffett kiên định theo đuổi trong suốt nhiều thập kỷ.

Ông nói với các nhà đầu tư rằng việc nắm giữ tiền mặt dưới dạng trái phiếu kho bạc Mỹ, duy trì độc lập tài chính, linh hoạt phân bổ vốn, chú trọng hiệu quả về thuế, cũng như cảnh giác cao độ với “ABC” – tức là kiêu ngạo (Arrogance), quan liêu (Bureaucracy) và tự mãn (Complacency) – vẫn là những ưu tiên hàng đầu của Berkshire:

Chúng ta đã nghe quá nhiều lần rằng “ba độc tố” kiêu ngạo, quan liêu và tự mãn sẽ âm thầm bào mòn một doanh nghiệp và cuối cùng phá hủy nó. Chúng ta tuyệt đối không để điều đó xảy ra tại Berkshire.

Ông mô tả Berkshire như một doanh nghiệp độc nhất vô nhị – có khả năng tích hợp nhiều lĩnh vực kinh doanh khác biệt, đồng thời lại sở hữu năng lực phân bổ vốn nhanh chóng và linh hoạt:

Berkshire là một tập đoàn, và chúng ta hoàn toàn ý thức rõ điều đó. Nhưng chúng ta là một tập đoàn khác biệt, bởi vì chúng ta có thể phân bổ vốn một cách cực kỳ hiệu quả. Chúng ta có thể chuyển vốn từ lĩnh vực bảo hiểm sang các lĩnh vực phi bảo hiểm, đầu tư vào thị trường chứng khoán, hoặc giữ tiền mặt khi thấy phù hợp.

Abel cho biết đoạn video deepfake của Buffett đã phơi bày một cách sâu sắc rủi ro an ninh mạng do AI gây ra mà Berkshire đang phải đối mặt:

Đây là một lời cảnh tỉnh rất tốt cho đội ngũ của chúng ta. Đây là một rủi ro lớn xuyên suốt toàn bộ Berkshire, và là điều chúng ta phải đối mặt mỗi ngày. Berkshire sẽ nỗ lực áp dụng các biện pháp kỹ thuật để nhận diện các mối đe dọa mạng, đặc biệt trong lĩnh vực bảo hiểm. Abel cũng đặc biệt nhấn mạnh rằng việc sản xuất đoạn video deepfake của Buffett hoàn toàn không có sự tham gia hay phê chuẩn nào từ “Tiên tri Omaha”.

23:15 Câu hỏi đầu tiên trong phần hỏi đáp thực sự:Trong bối cảnh hiện nay có sẵn các công cụ AI, vị trí của phán đoán con người vẫn là lợi thế cạnh tranh của Berkshire ở đâu?

Ajit Jain – Phó Chủ tịch phụ trách bảo hiểm: AI hiện đang rất phổ biến. Trong cả lĩnh vực bảo hiểm lẫn phi bảo hiểm, mọi người đều đang đổ xô tham gia. Rõ ràng, nếu AI thực sự trở thành hiện thực như kỳ vọng của mọi người, thì không thể nghi ngờ rằng nó sẽ là một yếu tố thay đổi cuộc chơi mang tính cách mạng.

Hiện nay, chúng ta thấy AI đang được sử dụng như một công cụ nâng cao năng suất, một cơ chế giảm chi phí lao động và thực hiện các công việc thường quy, lặp đi lặp lại. Tôi không cho rằng AI có thể đạt tới mức độ ra quyết định trong những việc đòi hỏi sự cân nhắc như định giá và bồi thường. Điều đó còn cần rất nhiều năm nữa.

Hơn nữa, tôi có xu hướng hoài nghi. Nếu ai đó nói với tôi rằng họ có thể giải quyết vấn đề đó, tôi sẽ rất ngạc nhiên. Vì vậy, nếu bạn trông đợi AI sẽ chỉ cho bạn biết nên mua hay bán cổ phiếu nào, tôi cho rằng điều đó sẽ không xảy ra.

Jain nói rằng vài tuần trước, ông đang cùng Abel thảo luận vấn đề này, và Abel lập tức gọi nhóm của mình vào cuộc gọi để đề cập đến rủi ro mạng – một chủ đề mà chúng ta đã từng nói đến trước đó.

Sau đó, họ nhanh chóng đề cập đến việc làm thế nào để nâng cao hiệu quả viết và quản lý mã nguồn trong toàn bộ lĩnh vực bảo hiểm cũng như trong triết lý xây dựng mà chúng ta đặc biệt quan tâm. Họ lập tức nêu ra vấn đề này. Tiếp theo, như bạn đã đề cập, làm thế nào để trở nên hiệu quả hơn. Họ còn đưa ra một ví dụ mà tôi cho là rất hay.

Ý tôi là, nếu xét một rủi ro, một chuyên viên thẩm định truyền thống có thể chỉ tập trung vào năm rủi ro lớn nhất – đội ngũ của bạn đã chỉ ra điều này.

Giờ đây, chúng ta có thể làm rất nhanh – chúng ta vẫn tập trung vào những rủi ro lớn đó, nhưng nhờ công nghệ, chúng ta cũng có thể nhanh chóng nhận diện các rủi ro khác. Chúng ta có thể tập trung vào thêm 15 rủi ro khác và có phán đoán rất sắc bén về chúng.

23:20 Câu hỏi thứ hai: Làm thế nào để cân bằng giữa sự kiên nhẫn và hành động?

Câu hỏi: Là một nhà đầu tư trẻ đang vật lộn giữa sự bất định và biến đổi công nghệ nhanh chóng, tôi thường gặp khó khăn trong việc cân bằng giữa sự kiên nhẫn và hành động. Xin hỏi cá nhân ngài làm thế nào để phân biệt hai yếu tố này?

Trả lời: Một trong những lợi thế lớn nhất của chúng ta tại Berkshire chính là sự kiên nhẫn và tính kỷ luật trong việc phân bổ vốn. Theo thời gian, cơ hội luôn xuất hiện với bạn. Điều này không có nghĩa là hiện tại không có cơ hội, cũng không có nghĩa là bạn buộc phải triển khai toàn bộ vốn hoặc chi hết tiền ngay lúc này.

Đây thực sự là phương pháp chúng ta áp dụng mỗi ngày. Chúng ta nhận thức rõ rằng việc nắm giữ lượng tiền mặt và trái phiếu kho bạc Mỹ lớn là một tài sản quan trọng – lấy chính chúng ta làm ví dụ. Tôi coi khoản tiền mặt này như một tài sản – đây là một cơ hội khổng lồ. Khi bạn cảm nhận được một cơ hội có giá trị hấp dẫn mạnh mẽ, bạn sẽ cảm nhận được khoảnh khắc đó. Chúng ta sẽ thấy những cơ hội này khi nào?

Chúng ta đã nêu rõ triết lý đầu tư của mình, trong đó một điểm rất quan trọng là chúng ta phải hiểu rõ đối tượng đầu tư. Chúng ta mong muốn có sự hiểu biết sâu sắc – bạn đã đề cập đến công nghệ cũng như tốc độ biến đổi và tiến hóa của công nghệ mà bạn quan sát thấy. Tôi luôn bắt đầu từ điểm này, và tôi biết rằng tại Berkshire, chúng ta luôn làm như vậy: Liệu chúng ta có hiểu lĩnh vực kinh doanh này không? Liệu chúng ta có hiểu cơ hội này không? Quan trọng hơn, liệu chúng ta có hiểu các rủi ro tiềm ẩn không?

Sau đó, chúng ta mong muốn có một cái nhìn rõ ràng về triển vọng kinh tế trong 5 năm, 10 năm tới. Đúng, năm tới rất quan trọng, nhưng chúng ta không đầu tư chỉ để giữ trong một năm. Chúng ta phải có cái nhìn dài hạn về hướng đi của cơ hội. Thậm chí, chúng ta còn đi xa hơn – chúng ta sẽ nắm giữ những khoản đầu tư này vĩnh viễn.

Vì vậy, chúng ta suy nghĩ như sau: Chúng ta mong muốn có đánh giá mạnh mẽ về đội ngũ quản lý tại đó – liệu họ có năng lực và vận hành với đạo đức nghề nghiệp cao hay không? Nhưng quan trọng nhất, cuối cùng, giá trị phải đủ để chứng minh rằng việc triển khai vốn của chúng ta là hợp lý. Chúng ta không vội vàng triển khai vốn vào những cơ hội kém ưu việt.

Chúng ta muốn xác nhận cơ hội đó phù hợp với các nguyên tắc của mình, sau đó – như tôi đã nói trước đây – chúng ta sẽ hành động dứt khoát, nhanh chóng và đầu tư một lượng vốn lớn.

23:25 Câu hỏi thứ ba: Làm thế nào để cân bằng giữa việc giám sát các công ty con toàn quyền sở hữu và danh mục cổ phiếu đầu tư khổng lồ?

Câu hỏi: Abel, xét về bối cảnh vận hành doanh nghiệp của ngài – khác biệt với xuất thân nhà đầu tư thị trường công khai của Warren – ngài có thể chia sẻ cách ngài cân bằng thời gian giữa việc giám sát các công ty con toàn quyền sở hữu và danh mục cổ phiếu đầu tư hiện tại trị giá 288 tỷ USD không? Ngoài ra, so với phương pháp lịch sử của Warren, góc nhìn của ngài như một người vận hành doanh nghiệp có làm thay đổi cách ngài đánh giá các cơ hội đầu tư mới không?

Abel chia sẻ những quan điểm mới về cách ông nhìn nhận danh mục cổ phiếu đầu tư khổng lồ của Berkshire, nhấn mạnh chiến lược tập trung vào một số vị thế cốt lõi.

Ông gọi Apple, American Express, Moody’s và Coca-Cola là “bộ tứ cốt lõi”, coi đây là nền tảng danh mục cổ phiếu của Berkshire. Ông cũng đặc biệt nhấn mạnh khoản đầu tư quy mô lớn vào năm công ty thương mại tổng hợp Nhật Bản, xem đây là trụ cột khác của danh mục đầu tư, đồng thời khẳng định cam kết nắm giữ dài hạn đối với các công ty này. Ngoài các vị thế cốt lõi nêu trên,Abel còn điểm tên một số khoản đầu tư quan trọng khác, bao gồm Bank of America, Chevron và Alphabet. Berkshire đã mua khoảng 4 tỷ USD cổ phiếu Alphabet vào quý III năm 2025.

Abel cho biết,ông sẽ đảm nhận vai trò tích cực và chủ động hơn trong quản lý đầu tư, kịp thời tăng hoặc điều chỉnh vị thế khi cần thiết. Ông bổ sung rằng trong các quyết định đầu tư, ông đang “hợp tác toàn lực” với Buffett.

Abel: Tôi đã vận hành nhiều lĩnh vực kinh doanh tại Berkshire Energy trong nhiều năm, sau đó đảm nhiệm vai trò Phó Chủ tịch phụ trách các lĩnh vực phi bảo hiểm. May mắn thay, Jain và tôi đã đảm nhiệm những vị trí tuyệt vời này trong 8 năm qua, giờ là 9 năm. Nhưng điều này đã tạo cho tôi một cơ hội quan trọng để hiểu rõ các lĩnh vực kinh doanh này.

Như tôi đã đề cập, chúng ta sở hữu những lĩnh vực kinh doanh xuất sắc và đội ngũ lãnh đạo ưu tú, nhưng nơi đó vẫn còn tồn tại cơ hội. Tuy nhiên, điều này thực sự nhắc nhở tôi rằng tôi sẽ dành một phần thời gian nhất định cho các lĩnh vực kinh doanh này, đảm bảo phân bổ vốn hợp lý, tiếp tục suy ngẫm về các rủi ro của chúng và khuyến khích vận hành xuất sắc. Bởi vì, hãy lắng nghe đây, với tư cách là người trong cuộc, bạn dễ dàng nhìn vào các chỉ số nội bộ để thuyết phục bản thân rằng mình đang làm tốt; bạn phải nhìn ra bên ngoài và tự hỏi: Khách hàng nhìn thấy gì, cảm nhận gì? Đối thủ cạnh tranh của chúng ta đang làm gì? Tôi cho rằng đây chính là giá trị mà chúng ta mang lại trong lĩnh vực vận hành.

Tôi đã đề cập đến việc giao thêm nhiệm vụ cho Adam Wright, hoặc ông ấy đã đảm nhiệm thêm trách nhiệm trong 32 lĩnh vực kinh doanh. Ông ấy mang đến kiến thức vận hành xuất sắc, và chúng ta còn có đội ngũ ở lĩnh vực bảo hiểm.

Bây giờ nói về danh mục cổ phiếu đầu tư và việc phân bổ thời gian. Vẫn còn cơ hội lớn trong việc sử dụng vốn trên bảng cân đối kế toán. Tôi đã chia sẻ quy mô tiền mặt và trái phiếu kho bạc Mỹ của chúng ta. Tôi muốn nhấn mạnh một điểm: Nếu bạn xem xét danh mục cổ phiếu đầu tư hiện tại của chúng ta, như tôi đã trình bày trong thư gửi cổ đông, chúng ta có một danh mục tập trung. Chúng ta nhấn mạnh điều này bằng cách gọi nó là “cốt lõi”, nhưng cách gọi chính xác hơn là “danh mục tập trung”. Chúng ta có những vị thế mà chúng ta gọi là “cốt lõi và tập trung”.

Trong thư gửi cổ đông, tôi đã nhấn mạnh các khoản đầu tư vào Nhật Bản. Thú vị là nếu bạn xem xét thêm một số công ty khác mà chúng ta nắm giữ vị thế rất quan trọng, tôi muốn bổ sung rằng đối với những công ty này, chúng ta có thể vẫn đang mua thêm cổ phiếu hoặc điều chỉnh vị thế sao cho phù hợp trong danh mục đầu tư. Vì vậy, nhóm đầu tiên, tôi đã nhấn mạnh, quy mô hơi thấp hơn 200 tỷ USD và duy trì ở mức đó. Hiện tại chúng ta có gần 100 tỷ USD, hoặc khoảng 85 tỷ USD. Sau đó cộng thêm các khoản đầu tư khác của Berkshire như Bank of America, Chevron, Google… và thêm 70 tỷ USD nữa. Điều này làm nổi bật thực tế rằng một phần rất lớn tổng đầu tư của chúng ta tập trung vào một danh mục hạn chế, và việc quản lý chủ động đối với các khoản đầu tư này thực tế là rất hạn chế – đây là điều tôi thực sự muốn nhấn mạnh.

Chúng ta cũng hiểu rõ các lĩnh vực kinh doanh đó. Chúng ta hiểu rõ đội ngũ quản lý. Đây vẫn là những vấn đề mà Warren và tôi sẽ hợp tác tuyệt đối và thảo luận. Bạn không cần thảo luận hàng ngày, nhưng nếu có điều gì xảy ra trong các lĩnh vực kinh doanh này, chúng ta sẽ thảo luận trong tuần hoặc tháng đó. Có thể là về hướng đi của họ, hoặc những điều chúng ta học được. Các công ty Nhật Bản vừa công bố kết quả kinh doanh trong vòng 48 giờ qua – đây là chủ đề thảo luận sôi nổi, và sáng nay Warren và tôi đã thảo luận về kết quả kinh doanh của họ cũng như những gì chúng ta thấy ở đó. Vì vậy, đây là những vị thế cốt lõi, nhưng điều đó không có nghĩa là chúng ta gác chúng sang một bên, hoặc chúng chỉ là những vị thế tập trung mà chúng ta liên tục theo dõi khi đánh giá.

Ted đang quản lý thêm 20 tỷ USD, hoặc hơi thấp hơn 20 tỷ USD, nhưng trách nhiệm của ông ấy không chỉ dừng ở đó. Ông ấy rõ ràng hỗ trợ chúng ta trong nhiều cơ hội khác nhau, hoặc giúp chúng ta đánh giá rủi ro hoặc phân bổ vốn trong các lĩnh vực kinh doanh. Vì vậy, chúng ta rất may mắn khi có những người như vậy, nhưng khi bạn cân nhắc khối lượng công việc quản lý xung quanh nó, đây thực sự là một danh mục đầu tư dễ quản lý.

Như chúng ta đã đề cập, cơ hội triển khai tiền mặt và trái phiếu kho bạc Mỹ này vào thời điểm thích hợp là một cơ hội rất lớn – bao gồm cả cổ phiếu, cả những gì chúng ta có thể thấy trong các lĩnh vực vận hành kinh doanh, cũng như trong lĩnh vực bảo hiểm.

Về phân bổ thời gian, đúng vậy, chúng ta sẽ dành một phần thời gian cho vận hành, và chúng ta ưu tiên điều này, bởi vì chúng ta nhìn thấy cơ hội cải tiến liên tục và thu hẹp khoảng cách trong vận hành xuất sắc. Chúng ta nhìn thấy cơ hội trong danh mục đầu tư hiện tại, nhưng điều này hoặc là tăng vị thế, hoặc là điều chỉnh quy mô. Sau đó, chúng ta tiếp tục đánh giá thị trường còn có những cơ hội nào khác, dù là mua toàn bộ một công ty tư nhân hoặc công ty niêm yết. Tương tự, chúng ta cũng đang xem xét những cơ hội gia tăng nào khác nếu chúng ta muốn nắm giữ một phần cổ phần của một công ty. Những cơ hội này được đánh giá theo cùng một cách – như tôi đã nói, chúng ta xem xét triển vọng kinh tế. Và điều này gắn liền chặt chẽ với câu trả lời trước đó.

Jain: Tôi thực sự cho rằng phân bổ vốn và vận hành doanh nghiệp là hai mặt của cùng một đồng xu. Một câu nói của Warren từ nhiều năm trước, tôi cho rằng rất có lý. Ông ấy nói: “Một người phân bổ vốn giỏi sẽ trở thành một nhà quản lý vận hành giỏi, và ngược lại.”

Abel: Khi bạn xem xét các công ty vận hành của chúng ta, tôi đã đề cập trước đây rằng chúng ta sở hữu nguồn nhân lực rất dày dặn. Chúng ta có những nhà vận hành xuất sắc, những người hiểu rõ lĩnh vực kinh doanh của mình. Họ hiểu rõ ngành công nghiệp, khách hàng của mình. Đúng vậy, chúng ta vẫn còn không gian để cải tiến? Đúng vậy, đây là một quá trình cải tiến liên tục, và chúng ta sẽ thu hẹp những khoảng cách này. Nhưng tại đó, chúng ta sở hữu một đội ngũ xuất sắc. Dù là Jain, tôi, hay Adam Wright, chúng ta đều dành thời gian đảm bảo rằng chúng ta hài lòng với cách phân bổ vốn, chúng ta hiểu rõ các rủi ro, và liệu chúng ta có nhận thức được những khoảng cách này hay không.

23:35 Câu hỏi thứ tư: Sự kiên nhẫn có chi phí cơ hội thực tế, nhà đầu tư dài hạn nên suy nghĩ như thế nào về phân bổ vốn?

Câu hỏi: Khi sự kiên nhẫn có chi phí cơ hội thực tế, nhà đầu tư dài hạn nên suy nghĩ như thế nào về phương pháp phân bổ vốn ngày nay? Cá nhân ngài làm thế nào để cân bằng giữa sự kiên nhẫn và hành động, đặc biệt trong bối cảnh hồ sơ thành tích mấy chục năm của ông Buffett đã thiết lập tiêu chuẩn?

Abel: Một lần nữa, nói về phương pháp phân bổ vốn của chúng ta và cách tiếp cận dài hạn, nó hoàn toàn nhất quán với các chủ sở hữu và cổ đông hiện diện tại đây. Họ áp dụng cách tiếp cận đầu tư rất dài hạn. Chúng ta rất may mắn khi có cơ cấu chủ sở hữu độc đáo trong danh mục cổ phiếu của mình. Hơn nữa, về dài hạn, Berkshire sẽ có những cơ hội lớn. Điều này lại quay về tính kiên nhẫn và kỷ luật trong phân bổ vốn. Liệu chúng ta có biết điều gì sẽ xảy ra vào ngày mai? Hay sự kiện đó sẽ xảy ra sau ba năm, hai năm? Nhưng thị trường sẽ xuất hiện những sai lệch – điều này sẽ một lần nữa cho phép chúng ta hành động. Đây chính là lúc phương pháp kỷ luật của chúng ta phát huy tác dụng – biết rõ triết lý đầu tư của chúng ta xung quanh những hoạt động này là gì.

Điều này không có nghĩa là hiện tại chúng ta không nhìn thấy những công ty xuất sắc. Chúng ta rất muốn sở hữu nhiều công ty như vậy. Tôi sẽ cẩn trọng một chút. Về dài hạn, chúng ta rất sẵn sàng nắm giữ những công ty đó, bởi vì đó là những công ty xuất sắc với đội ngũ quản lý ưu tú, và chúng ta đang đánh giá chúng. Tôi muốn nói rằng khi bạn suy ngẫm về thế giới này, điều đó không có nghĩa là có hàng chục công ty như vậy, nhưng chúng thực sự tồn tại. Tuy nhiên, so với cơ hội, triển vọng kinh tế của công ty và rủi ro liên quan, chúng ta không hứng thú mua những công ty này với mức giá đó – dù là mua một phần hay toàn bộ cổ phần. Điều này không có nghĩa là cơ hội như vậy sẽ không xuất hiện trong tương lai.

Đây chính là điều chúng ta dành thời gian chuẩn bị: Thứ nhất, giữ kỷ luật; thứ hai, nhận thức rõ một số cơ hội cốt lõi mà chúng ta trân trọng hoặc đánh giá đúng mức với giá cả phù hợp. Điều này thực sự lại quay về tính kỷ luật.

Ngài hỏi cá nhân tôi làm thế nào để cân bằng giữa sự kiên nhẫn và hành động. Một lần nữa, điều này nhất quán với vai trò của tôi, và tôi rất may mắn khi được làm việc cùng Warren, Jain và những người khác, chúng tôi làm điều này vì chúng tôi yêu thích và tin tưởng Berkshire. Warren đã cam kết rất lớn với Berkshire, với sự hiểu biết sâu sắc và niềm đam mê mãnh liệt dành cho Berkshire. Trên cơ sở đó, ông ấy muốn tạo dựng một điều gì đó rất dài hạn, bao gồm cả những cơ hội mà nó có thể tạo ra. Về phần cá nhân tôi, và tôi biết tất cả chúng ta đều như vậy, chúng tôi mang đến cùng một niềm đam mê, và chúng tôi hoàn toàn có ý định thực hiện điều này theo cách thức nhất quán với quá khứ.

Jain: Bạn biết đấy, bảo hiểm giống như đầu tư – đều là một trò chơi đòi hỏi sự kiên nhẫn. Việc khiến mọi người ngồi yên, không làm gì, là điều rất khó. Khi tôi tuyển người, thủ thuật thường dùng của tôi là nói thẳng với họ. Tôi nói: “Công việc của anh/chị là nói ‘không’. Anh/chị sẽ bị dội bom bởi vô số giao dịch mỗi ngày, nhưng nhiệm vụ cơ bản của anh/chị là nói ‘không’. Tôi nói: ‘Thỉnh thoảng anh/chị sẽ gặp một giao dịch giống như bị tấm ván đập trúng – nó sẽ hét lên ‘tiền đây!’, lúc đó anh/chị hãy tìm tôi, rồi chúng ta cùng quyết định có làm hay không.’

Bạn biết đấy, đùa một chút, khi tất cả những người khác bị các nhà môi giới lừa đảo xoay như chong chóng, bị đưa đến London, còn bạn thì ngồi đó, chẳng làm gì cả – điều đó thực sự rất khó. Tôi cho rằng trong ngành bảo hiểm, và dĩ nhiên cả trong lĩnh vực đầu tư, bài kiểm tra thực sự của thành công chính là khả năng nói ‘không’.

23:40 Câu hỏi thứ năm: Bảo hiểm cho tàu qua Eo biển Hormuz

Khi được hỏi Berkshire sẽ bảo hiểm cho tàu qua Eo biển Hormuz – nơi đang diễn ra chiến tranh – vào thời điểm nào và bằng cách nào, Phó Chủ tịch Bảo hiểm của Berkshire – Ajit Jain – đưa ra câu trả lời ngắn gọn và sắc bén: “Nói một cách đơn giản, điều đó phụ thuộc vào giá cả.” Ngay khi câu nói vừa dứt, tiếng cười và tràng pháo tay vang lên khắp hội trường.

Jain cho biết Berkshire đang tham gia một chương trình bảo hiểm cho tàu qua Eo biển Hormuz, nhưng hiện chưa ký kết bất kỳ hợp đồng bảo hiểm nào. Eo biển Hormuz đã nhiều lần bị đóng cửa hoặc kiểm soát nghiêm ngặt trong thời kỳ chiến tranh giữa Mỹ – Israel và Iran. “Chúng tôi đã tham gia ở quy mô nhỏ vào một chương trình nhằm bảo hiểm cho tàu qua Eo biển Hormuz, nhưng hiện chưa ký kết hợp đồng bảo hiểm nào.”

Jain cho biết việc Hải quân Mỹ hộ tống các tàu đi qua là một trong những điều kiện bảo hiểm của chương trình này. “Kế hoạch vẫn đang được hoàn thiện. Nhưng nếu chúng ta đạt được các điều khoản thỏa đáng – bao gồm cả điều kiện ở cấp độ ra quyết định bảo hiểm và sự bảo đảm về hộ tống của Hải quân Mỹ – chúng tôi đã đưa ra mức giá bảo hiểm mà chúng tôi cho là chấp nhận được. Tuy nhiên, hiện tại chưa có tiến triển thực chất nào.”

23:45 Câu hỏi thứ sáu: Làm thế nào để quản lý danh mục đầu tư do Warren Buffett xây dựng?

Câu hỏi: Làm thế nào để quản lý danh mục đầu tư do Warren Buffett xây dựng?

Abel: Về việc quản lý danh mục đầu tư hiện tại và nội dung trong danh mục, như ngài đã đề cập, danh mục này do Warren xây dựng, nhưng đây là một nhóm các công ty mà Warren hiểu rất rõ. Còn tôi, tôi hoàn toàn tự tin rằng mình hiểu rõ các lĩnh vực kinh doanh này, hiểu rõ triển vọng kinh tế của chúng. Vì vậy, đây chính là lý do vì sao khi tôi trình bày trong thư gửi cổ đông, tôi thực sự muốn truyền đạt một thông điệp: Đúng vậy, chúng ta rất hài lòng với các công ty này, chúng ta hiểu rõ chúng, đúng vậy, đây là một danh mục tập trung, nhưng bạn biết đấy, các lĩnh vực kinh doanh của chúng sẽ phát triển, và rủi ro có thể xuất hiện. Vì vậy, chúng ta sẽ đánh giá liên tục, nhưng đây là một danh mục đầu tư mà chúng ta rất hài lòng.

Warren từng đề cập đến thành công đáng kinh ngạc của Tim Cook tại Apple. Warren và Tim mới đây đã thảo luận về vấn đề này, và họ nói rằng Warren đầu tư vào Apple không phải vì đây là một cổ phiếu công nghệ. Ông ấy nhìn thấy sản phẩm là gì và mức độ người tiêu dùng cá nhân đánh giá cao sản phẩm đó ra sao. Đây là một góc nhìn phi thường, nhưng cũng là một góc nhìn rất giống mà tôi tin rằng nhiều người trong chúng ta đều áp dụng.

Ví dụ như lĩnh vực điện, tôi hiểu rất nhiều, tôi biết cách đảm bảo sản xuất điện, cách truyền tải, v.v. Nhưng tôi thực sự có hứng thú lớn đến mức nào về việc điện thoại Apple được sản xuất ra sao? Tôi sẽ tò mò về nơi sản xuất và một số rủi ro, thách thức xung quanh vấn đề này. Nhưng tôi hoàn toàn tin tưởng vào đội ngũ của mình khi chúng ta thảo luận vấn đề này trên quy mô rộng hơn. Chúng ta sẽ xem xét và tự hỏi: Liệu chúng ta có hiểu giá trị của nó và lý do sản phẩm này có giá trị hay không? Thực tế, đây chính là giá trị của nó đối với người tiêu dùng.

Tôi cho rằng chúng ta có cơ hội độc đáo, và rất may mắn là Warren vẫn đến văn phòng mỗi ngày. Rất may mắn, chúng ta có thể thảo luận về các cơ hội tiềm năng khác, mang đến các tổ hợp kỹ năng khác nhau. Nhưng cuối cùng, chúng ta sẽ nhanh chóng thu hẹp phạm vi, xác định cơ hội này là gì, vì sao nó có giá trị, vì sao người tiêu dùng hoặc người sử dụng trong bất kỳ ngành nào khác lại lựa chọn công ty và sản phẩm đó – và điều này có thể duy trì lâu dài? Sau đó, liên quan đến điều này là rủi ro ở đâu. Cơ bản đây chính là phương pháp của Warren, và cũng là phương pháp của tôi.

Về danh mục đầu tư hiện tại của chúng ta, chúng ta luôn rõ ràng về những gì mình đã đầu tư. Nhưng về việc hiểu rõ cơ hội và rủi ro trong đó, chúng ta hoàn toàn tự tin rằng mình có cái nhìn rõ ràng, và chúng ta rất hài lòng với tình trạng hiện tại.

23:50 Câu hỏi thứ bảy: Kế hoạch kế nhiệm cho Jain và lĩnh vực bảo hiểm, kế hoạch kế nhiệm cho Abel

Khi được hỏi về kế hoạch kế nhiệm cho Jain và chính ông, Abel cho biết Hội đồng Quản trị rất nghiêm túc về những vấn đề này: “Họ đã xây dựng kế hoạch tương ứng và tiếp tục thảo luận. Vì vậy, nếu hôm nay Jain không thể thực hiện nhiệm vụ, hoặc tôi không thể thực hiện nhiệm vụ, Hội đồng Quản trị rõ ràng biết cần hành động như thế nào.”

Hai kế hoạch kế nhiệm này rõ ràng là những chủ đề quan trọng. Jain gia nhập Berkshire năm 1986, là kiến trúc sư của lĩnh vực bảo hiểm của chúng ta, và chúng ta đã tạo dựng một đặc quyền kinh doanh vô song, với văn hóa và tính kỷ luật xuất sắc.

Khi Warren công bố kế hoạch chuyển giao năm ngoái, điều đầu tiên ông làm là triệu tập năm nhà quản lý hàng đầu của lĩnh vực bảo hiểm chúng ta, ngồi lại với nhau để thảo luận về hoạt động kinh doanh và văn hóa. Đây là một cơ hội phi thường đối với tôi để mở rộng nền tảng kiến thức về bảo hiểm. Điều tôi thấy trong đội ngũ đó là kinh nghiệm quản lý và bảo hiểm sâu sắc, cùng chia sẻ những giá trị và văn hóa mà Jain nhấn mạnh.

Duy trì một nền văn hóa kỷ luật là điều đầy thách thức. Trong ngành bảo hiểm, việc bảo lãnh cho những chuyên viên thẩm định quen hoạt động tích cực nghỉ ngơi vài tháng là điều không dễ dàng. Nhưng Jain có một đội ngũ xuất sắc bên cạnh, và Hội đồng Quản trị cũng rất nghiêm túc trong việc xử lý vấn đề kế nhiệm. Chúng ta đã có một kế hoạch sẵn sàng, và nếu Jain hoặc tôi không thể thực hiện nhiệm vụ, Hội đồng Quản trị biết rõ cần hành động như thế nào.

Về văn hóa và định hướng bảo lãnh, tôi tuân theo một số quy tắc đơn giản. Số người thực sự tham gia vào quá trình ra quyết định rất ít; ba người đứng đầu dưới quyền tôi đã làm việc cùng nhau hơn 35 năm. Kế hoạch lương là mức lương cố định, chứ không phải công thức phức tạp dẫn đến cá nhân được hưởng lợi khi thành công trong khi Berkshire phải gánh chịu rủi ro khi thất bại. Chúng tôi loại bỏ ảnh hưởng của biến động thị trường đối với họ, để họ có thể an tâm làm điều đúng đắn.

Trong nhiều năm, tôi đã chứng kiến tất cả các kế hoạch lương này. Tôi từng nói với Warren: “Anh đưa tôi một kế hoạch lương, tôi sẽ tìm ra kẽ hở để khai thác, và anh sẽ chỉ phát hiện ra điều đó nhiều năm sau.” Chưa kể, khi nhân viên thất bại thì họ muốn đàm phán lại, còn khi thắng thì họ vui vẻ cầm hết mọi thứ mà rời đi. Đây là một thách thức lớn.

23:55 Câu hỏi thứ tám: Các công ty tiện ích của Berkshire sẽ loại bỏ nhiên liệu hóa thạch khi nào?

Câu hỏi: Các công ty tiện ích của Berkshire sẽ loại bỏ nhiên liệu hóa thạch, chuyển sang các nguồn năng lượng tái tạo thay thế, và chấm dứt gây ra những tổn hại không thể khắc phục đối với môi trường và tương lai của thế hệ tôi khi nào?

Abel: Chúng ta vận hành các tài sản này như những người quản lý, phục vụ các tiểu bang và khách hàng của mình. Trước hết và quan trọng nhất, chúng ta tuyệt đối phải tuân thủ luật pháp hiện hành, bao gồm luật liên bang. Đội ngũ của chúng ta cam kết vừa tuân thủ pháp luật, vừa làm đúng việc. Chúng ta có các kế hoạch về nguồn năng lượng, cũng như thời điểm loại bỏ các nhà máy điện than và khí đốt – điều này phần lớn do chính sách của các tiểu bang quy định. Chính quyền tiểu bang sẽ quyết định cách chúng ta vận hành, thời gian vận hành các tài sản này, bởi vì cuối cùng, khách hàng sẽ chịu

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News