Làm thế nào để định giá chính xác tiền điện tử?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để định giá chính xác tiền điện tử?

Bài viết này nhằm xây dựng một khung định giá phù hợp với đặc điểm của token.

Tác giả: Four Pillars

Biên dịch: AididaoJP, Foresight News

Các điểm cốt lõi

- Token ≠ cổ phần. Khi định giá, cần sử dụng tỷ số Giá trị doanh nghiệp / Thu nhập dành cho người nắm giữ (EV/Holder Income), thay vì Giá trị doanh nghiệp / Thu nhập giao thức (EV/Protocol Income).

- Tỷ lệ tích lũy (tỷ lệ phần thu nhập giao thức cuối cùng thực sự đến tay người nắm giữ token) là chỉ số chẩn đoán then chốt. Trong các dự án chúng tôi so sánh, tỷ lệ này dao động từ 25% đến 100%.

- Khái niệm «phản loãng» cũng khác nhau. Động lực dành cho đội ngũ là chi phí hoạt động thực sự (cần đưa vào bội số định giá), trong khi việc mở khóa bán ra của nhà đầu tư là một sự kiện thị trường (không nên đưa vào bội số).

- Giá trị kho bạc cần được đánh giá dựa trên «khả năng rút tiền». Vấn đề không nằm ở «kho bạc có bao nhiêu tiền», mà ở «người nắm giữ có thể rút được bao nhiêu?»

Tôi thường thấy một sai lầm phổ biến trong định giá tiền mã hóa: ai đó lấy một giao thức có doanh thu phí hàng năm 500 triệu USD, chia giá trị thị trường cho con số này để được một bội số đơn vị, rồi kết luận rằng nó «rẻ». Cả mẫu số lẫn tử số trong phép tính này đều sai. Nhà đầu tư tưởng mình đang mua với bội số 5 lần, nhưng thực tế, nếu tính đến khoản thu nhập thực sự họ nhận được, bội số có thể lên tới 20 lần.

Tỷ suất P/E là một điểm khởi đầu khá tốt, nhưng nó bỏ qua bảng cân đối kế toán và cấu trúc vốn—chính là lý do vì sao trong tài chính truyền thống người ta dùng bội số Giá trị doanh nghiệp / EBITDA (EV/EBITDA). Tuy nhiên, khi áp dụng khái niệm EV/EBITDA vào token, sẽ gặp ba vấn đề nền tảng:

- Tài sản kho bạc: Người nắm giữ không có quyền pháp lý đòi hỏi.

- Thu nhập giao thức: Phần lớn có thể hoàn toàn không đến tay người nắm giữ.

- Chi phí lớn nhất: Không hiện diện trên báo cáo lợi nhuận, mà thể hiện dưới dạng phát hành thêm token mới.

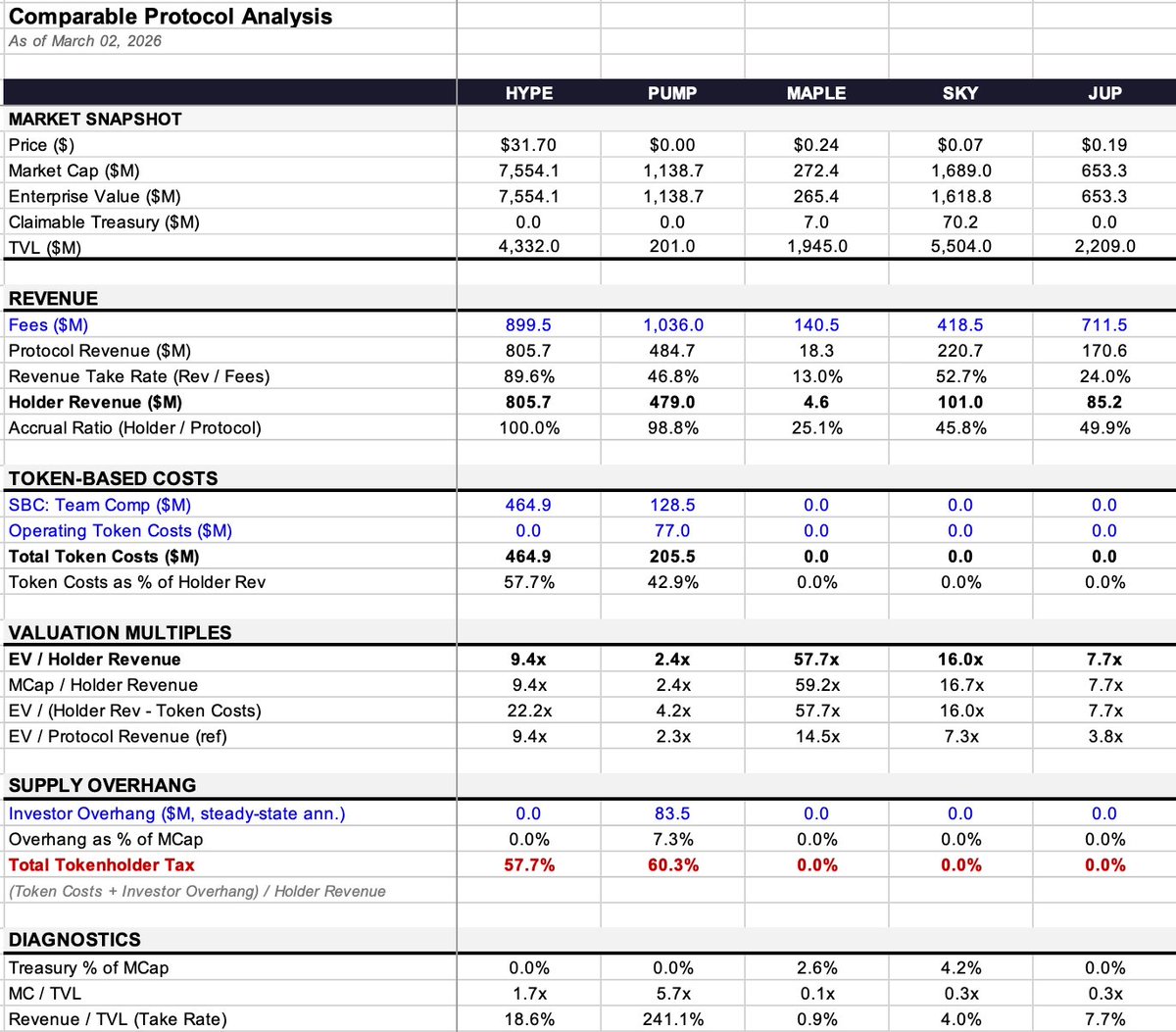

Bài viết này nhằm xây dựng một khuôn khổ định giá phù hợp với đặc thù của token. Chỉ số cốt lõi là Giá trị doanh nghiệp / Thu nhập dành cho người nắm giữ—tức là giá bạn trả cho mỗi đô la thu nhập cuối cùng thực sự đi vào túi bạn (với tư cách là người nắm giữ token), đồng thời đã tính đến ảnh hưởng của bảng cân đối kế toán và chi phí kinh doanh thực tế. Tôi sẽ minh họa bằng năm giao thức (HYPE, PUMP, MAPLE, JUP, SKY); đây không phải là khuyến nghị đầu tư, mà chỉ là ví dụ minh họa phương pháp.

1. Làm thế nào để tính «Giá trị doanh nghiệp» của token?

Lỗi đầu tiên trong nhiều định giá token bắt nguồn từ điểm khởi đầu—tức là dùng trực tiếp giá trị thị trường; nhưng giá trị thị trường không bằng giá trị doanh nghiệp.

Trong tài chính truyền thống, logic rất rõ ràng:

Giá trị doanh nghiệp = Giá trị thị trường + Nợ phải trả − Tiền mặt

Vì nếu bạn mua toàn bộ công ty, bạn phải gánh chịu khoản nợ và đồng thời được sở hữu khoản tiền mặt. Việc trừ đi tiền mặt là hợp lý, bởi khoản tiền đó về mặt pháp lý thuộc về bạn.

Nhưng trong thế giới tiền mã hóa, mọi chuyện trở nên phức tạp hơn. Từ cơ chế tiêu hủy tự động (USDC chảy vào, token bị tiêu hủy vĩnh viễn, không ai nhận được số USDC đó), đến ví quỹ (nằm im hàng trăm triệu USD, nhưng vừa không có quyền quản trị vừa không có cơ chế phân bổ), tình huống đa dạng. Vấn đề cốt lõi không phải là «kho bạc có gì», mà là «người nắm giữ có thể rút được bao nhiêu?» (Dĩ nhiên, nếu có người mua toàn bộ giao thức, chiết khấu quyền đòi hỏi sẽ biến mất—giống như trong tài chính truyền thống. Chiết khấu quyền đòi hỏi nói ở đây chủ yếu dành cho những người nắm giữ cổ phần thiểu số như chúng ta.)

Tôi vẫn giữ thuật ngữ «Giá trị doanh nghiệp», vì logic tương đồng: bạn đang tính toán số tiền cần trả để sở hữu hoạt động kinh doanh cốt lõi, đồng thời loại bỏ những phần trên bảng cân đối kế toán không thuộc về bạn. Công thức như sau:

Giá trị doanh nghiệp của token = Giá trị thị trường + Nợ token − Tài sản kho bạc có thể rút được

Hiện nay, phần lớn giao thức chưa có «nợ token», nên trọng tâm thường tập trung vào tài sản kho bạc.

Trước tiên, hãy phân tích kho bạc gồm những gì. Một kho bạc giao thức thường nắm giữ ba loại tài sản:

- Tiền ổn định (stablecoin): Tiền thật, về nguyên tắc có thể rút toàn bộ.

- Token gốc: Token nội tại của chính giao thức. Việc trừ đi phần này giống như «tự trừ chính mình», thường cần áp dụng chiết khấu ít nhất 50%.

- Tài sản thanh khoản do giao thức sở hữu (POL) và các tài sản khác.

Tổng tài sản kho bạc = Tiền ổn định + Token gốc × (1 − Tỷ lệ chiết khấu bạn cho là hợp lý) + POL

Tuy nhiên, tổng tài sản ≠ tài sản có thể rút được—đây chính là vấn đề cốt lõi mà khuôn khổ này nhằm giải quyết.

Một số giao thức thậm chí không có kho bạc nào có thể chiết khấu. Ví dụ, cơ chế tiêu hủy thuần túy (USDC chảy vào để mua lại và tiêu hủy token) sẽ không tạo ra bất kỳ tài sản nào trên bảng cân đối kế toán mà bất kỳ ai có thể nhận được. Trong trường hợp này, tài sản kho bạc có thể rút được = 0, và giá trị doanh nghiệp = giá trị thị trường. Đây là tình huống rõ ràng nhất, không cần bất kỳ phán đoán chủ quan nào.

Đối với những kho bạc thực sự nắm giữ tài sản thực, tôi đưa ra khung «chiết khấu quyền đòi hỏi», dựa trên mức độ kiểm soát thực tế của người nắm giữ để xác định tỷ lệ chiết khấu từ 0% đến 100%:

- Chiết khấu 0%: Mua lại và tiêu hủy tự động, không cần biểu quyết quản trị; hoặc mục đích sử dụng quỹ hoàn toàn do người nắm giữ token tự do quyết định.

- Chiết khấu 25%: Có DAO hoạt động và lịch sử phân bổ thực tế.

- Chiết khấu 50%: Có quyền quản trị, nhưng chỉ tồn tại trên giấy tờ, chưa từng được thực thi thực tế.

- Chiết khấu 75%: Kho bạc do đội ngũ kiểm soát, quản trị yếu.

- Chiết khấu 100%: Quỹ do quỹ thành lập (foundation) kiểm soát, người nắm giữ không có bất kỳ quyền đòi hỏi nào.

Các tỷ lệ phần trăm này là phần chủ quan nhất và dễ bị phản bác nhất trong toàn bộ khuôn khổ—tôi thừa nhận điều đó. Nhưng việc hai nhà phân tích tranh luận giữa 25% và 50% vẫn có ý nghĩa hơn nhiều so với việc cả hai đều phớt lờ kho bạc và chỉ nói về P/E.

Xem các ví dụ thực tế:

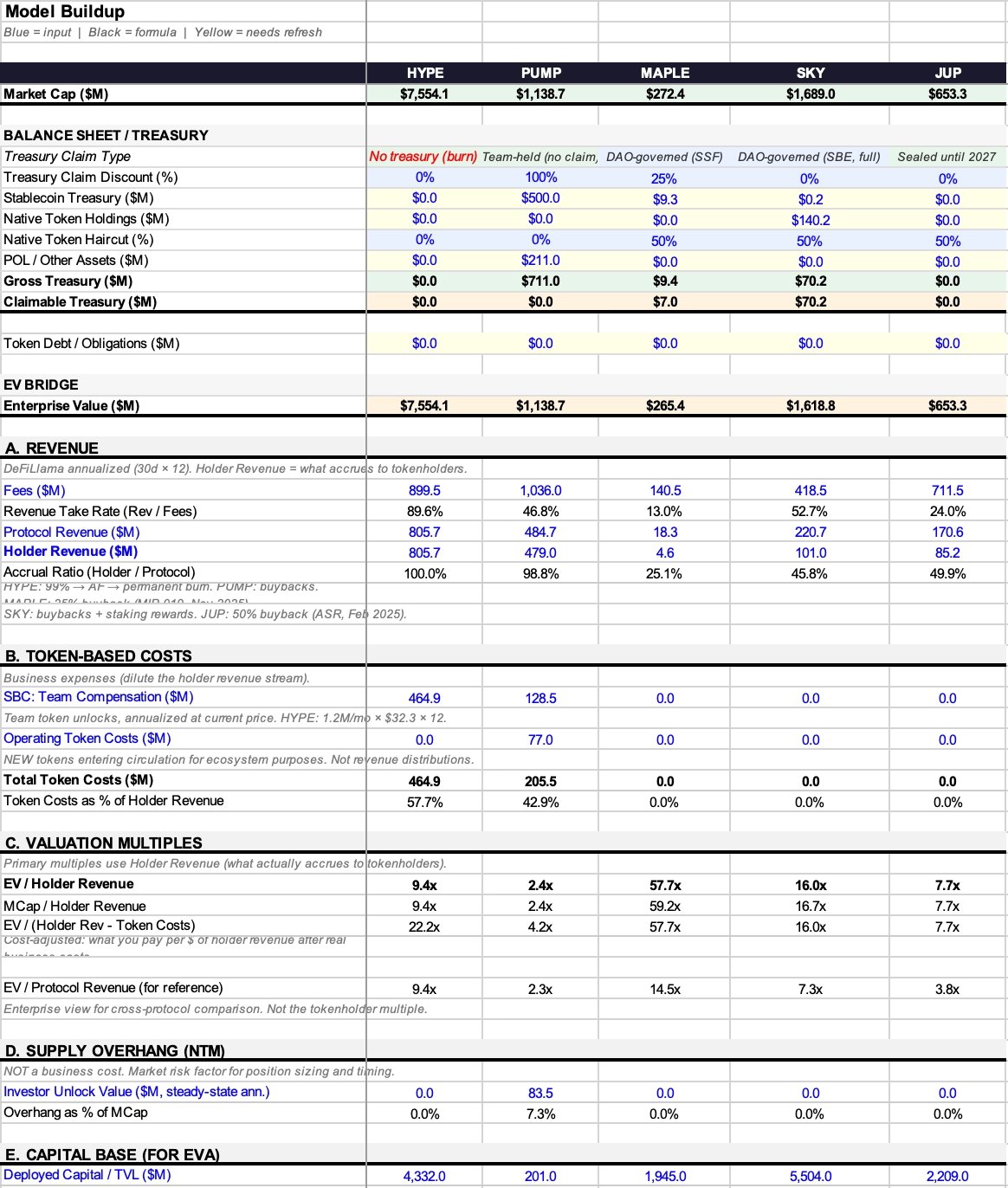

- Maple: Kho bạc có 9,36 triệu USD (99,7% là tiền ổn định), quy mô nhỏ. Giá trị doanh nghiệp giảm nhẹ từ 272 triệu USD xuống còn 265 triệu USD, ảnh hưởng rất nhỏ.

- SKY: Kho bạc có 140,3 triệu USD, nhưng 99,9% là token nội tại của chính giao thức. Sau khi chiết khấu 50%, tôi ước tính giá trị có thể rút được là 70,2 triệu USD, khiến giá trị doanh nghiệp giảm từ 1,69 tỷ USD xuống còn 1,62 tỷ USD.

- PUMP: Được báo cáo là nắm giữ khoảng 700 triệu USD tiền ổn định, nhưng không có cơ chế quản trị hay kênh phân bổ, người nắm giữ hoàn toàn không thể tiếp cận. Do đó, tài sản có thể rút được = 0, và giá trị doanh nghiệp = giá trị thị trường.

- HYPE và JUP: Cũng là kho bạc thuần tiêu hủy hoặc đóng kín, không cần phán đoán, giá trị doanh nghiệp = giá trị thị trường.

2. Thu nhập và chi phí token: Cuối cùng thì bao nhiêu sẽ vào túi tôi?

Khoảng cách giữa số tiền giao thức kiếm được và số tiền thực sự đến tay người nắm giữ là nơi hầu hết các khuôn khổ định giá thất bại, đồng thời cũng là yếu tố then chốt thực sự ảnh hưởng đến bội số định giá.

Bạn có thể hình dung thu nhập như một thác nước ba tầng:

- Phí: Tổng số tiền người dùng trả.

- Thu nhập giao thức: Phần còn lại sau khi giao thức trả cho LP, trình xác thực và các bên «cung ứng» khác.

- Thu nhập người nắm giữ: Phần cuối cùng đến tay người nắm giữ token thông qua mua lại, tiêu hủy hoặc phân bổ trực tiếp.

Ở giữa có hai tỷ lệ chuyển đổi then chốt:

- Tỷ lệ giữ lại = Thu nhập giao thức ÷ Phí (tỷ lệ phần phí tổng thể mà giao thức giữ lại)

- Tỷ lệ tích lũy = Thu nhập người nắm giữ ÷ Thu nhập giao thức (tỷ lệ phần thu nhập giữ lại cuối cùng đến tay người nắm giữ)

Hai tỷ lệ này cộng dồn có thể tạo ra hiệu ứng khác biệt rất lớn:

- HYPE: Tỷ lệ giữ lại 89,6%, tỷ lệ tích lũy 100%. Trong tổng phí gần 900 triệu USD, có 805,7 triệu USD cuối cùng chảy vào tay người nắm giữ.

- Maple: Tỷ lệ giữ lại 13% (140,5 triệu USD phí → 18,3 triệu USD thu nhập giao thức), tỷ lệ tích lũy 25,1% (18,3 triệu USD thu nhập giao thức → 4,6 triệu USD thu nhập người nắm giữ). Tỷ lệ tích lũy tích lũy chỉ đạt 3%, trong khi HYPE là 90%.

Trong cùng một khuôn khổ, một bên là 3%, một bên là 90%. Nếu bạn so sánh hai giao thức này trực tiếp bằng «EV/Phí» hay thậm chí «EV/Thu nhập giao thức», kết quả sẽ hoàn toàn khác biệt.

Vì sao mẫu số phải là «thu nhập người nắm giữ», chứ không phải «thu nhập giao thức»?

Trong tài chính truyền thống, EV/Doanh thu khả thi vì cổ đông nắm quyền đòi hỏi phần còn lại—về mặt pháp lý, tất cả đều thuộc về họ. Nhưng người nắm giữ token không có quyền đó; họ chỉ nhận được phần mà mô hình kinh tế token thiết kế cho họ. Nếu thu nhập nằm yên trong kho bạc do đội ngũ kiểm soát, mà không có cơ chế phân bổ nào cho người nắm giữ, thì chỉ cần nắm giữ token quản trị cũng không làm khoản thu nhập đó trở thành «của bạn».

Dùng «thu nhập giao thức» làm mẫu số sẽ làm đẹp những giao thức có tỷ lệ tích lũy thấp, khiến chúng trông «rẻ» hơn thực tế. Tôi gọi khoảng cách này là «chiết khấu tích lũy».

Lấy Maple làm ví dụ:

- EV/Thu nhập giao thức = 14,5 lần

- EV/Thu nhập người nắm giữ = 57,7 lần

Chênh lệch lên tới 4 lần! Cùng một dữ liệu, nhưng với mẫu số khác nhau, nhận định của bạn về «giá thị trường đang yêu cầu bao nhiêu» sẽ hoàn toàn khác biệt.

3. Chi phí: Phản loãng cũng có ba loại khác nhau

Thuật ngữ «phản loãng» trong tiền mã hóa bị dùng quá rộng rãi, và nếu phân loại sai thì định giá cũng sai.

Loại thứ nhất: Động lực dành cho đội ngũ (cổ phần thưởng) — đây là chi phí hoạt động

Warren Buffett đã từng nói cách đây vài thập kỷ: Nếu phần thưởng không được coi là chi phí, thì nó là gì? Là món quà à? Trong tài chính truyền thống, nó hiện diện trên báo cáo lợi nhuận và làm giảm lợi nhuận. Trong thế giới tiền mã hóa, nó thể hiện dưới dạng token mới đổ vào thị trường, nhưng bản chất kinh tế hoàn toàn giống nhau—đây là chi phí thực tế để vận hành doanh nghiệp.

- HYPE: Động lực dành cho đội ngũ hàng năm 464,9 triệu USD, chiếm 57,7% thu nhập người nắm giữ.

- PUMP: Động lực dành cho đội ngũ hàng năm 128,5 triệu USD.

Tất cả những khoản này đều cần được đưa vào bội số định giá.

Loại thứ hai: Chi phí token vận hành (động lực hệ sinh thái, thu hút người dùng, v.v.) — cũng là chi phí hoạt động

Chúng hoạt động tương tự chi phí thu hút người dùng (CAC), đều là chi phí thực và cũng cần đưa vào bội số. Ngoài động lực dành cho đội ngũ, PUMP còn có 77 triệu USD chi phí token vận hành, tổng chi phí token đạt 205,5 triệu USD.

Tiêu chuẩn đánh giá rất đơn giản: Liệu có tạo ra nguồn cung token mới hay không?

Nếu giao thức chỉ phân phối thu nhập hiện có cho người đặt cược (stakers), không phát hành thêm token, thì chi phí đã được phản ánh trong dòng tiền trước đó (tức là chênh lệch giữa thu nhập giao thức và thu nhập người nắm giữ).

Nếu giao thức đúc hoặc mở khóa các token chưa lưu thông trước đây, đó là phản loãng thực sự và là chi phí kinh doanh.

Loại thứ ba: Nhà đầu tư mở khóa sau thời gian khóa — đây là sự kiện thị trường, không phải chi phí hoạt động

Bạn sẽ không trừ đi lượng bán ra của các quỹ VC khỏi lợi nhuận của Apple để tính «lợi nhuận đã điều chỉnh». Tương tự, điều này cũng không nên đưa vào bội số hoạt động.

Áp lực bán tiềm năng hàng năm của nhà đầu tư PUMP là 83,5 triệu USD, chiếm 7,3% giá trị thị trường. Điều này ảnh hưởng mạnh mẽ đến xu hướng giá và động lực thị trường, nhưng không thuộc chi phí hoạt động. Tôi đặt riêng chỉ số này vào một chỉ số chẩn đoán mang tên «Tổng thuế người nắm giữ token» (tức là tổng chi phí token + áp lực bán tiềm năng của nhà đầu tư, tính theo tỷ lệ phần trăm so với thu nhập người nắm giữ), nhưng không đưa vào bội số định giá cốt lõi.

4. Bốn bội số cốt lõi và một chỉ số chẩn đoán

Dựa trên logic nêu trên, chúng ta có các chỉ số sau (định nghĩa thống nhất tại đây, phần sau sẽ trích dẫn trực tiếp):

- EV/Thu nhập người nắm giữ (chỉ số cốt lõi): Bạn trả bao nhiêu đô la cho mỗi đô la thu nhập cuối cùng thực sự vào túi bạn.

- Giá trị thị trường / Thu nhập người nắm giữ: Tương tự như trên, nhưng chưa điều chỉnh kho bạc. Sự khác biệt giữa hai chỉ số này phản ánh ảnh hưởng của bảng cân đối kế toán.

- EV/(Thu nhập người nắm giữ − Chi phí token) (bội số đã điều chỉnh chi phí): Loại trừ chi phí kinh doanh thực (động lực đội ngũ, chi phí vận hành), nhưng không bao gồm áp lực bán của nhà đầu tư.

- EV/Thu nhập giao thức (chỉ để tham khảo): Sự chênh lệch so với EV/Thu nhập người nắm giữ chính là mức độ «chiết khấu tích lũy».

- Tổng thuế người nắm giữ token (chỉ số chẩn đoán): = (Chi phí token + Áp lực bán nhà đầu tư) ÷ Thu nhập người nắm giữ. Chỉ số này dùng một con số để tổng hợp ảnh hưởng kép của chi phí kinh doanh và áp lực cung. Ví dụ, PUMP đạt 60,3%, nghĩa là cứ mỗi 1 đô la thu nhập đến tay người nắm giữ, sẽ có thêm 0,603 đô la nữa đổ vào thị trường dưới dạng nguồn cung mới. Bản thân con số này không trực tiếp nói lên mức độ định giá cao hay thấp, nhưng cảnh báo mối quan hệ động giữa dòng tiền và nguồn cung.

5. Tổng quan dữ liệu và điểm nổi bật từng ví dụ

- HYPE: Tỷ lệ tích lũy 100%, bội số thu nhập người nắm giữ là 9,4 lần. Nhưng chi phí động lực đội ngũ cao, khiến bội số đã điều chỉnh chi phí tăng lên 22,2 lần. Cơ cấu thu nhập rõ ràng, độ phức tạp không nằm ở đầu thu.

- PUMP: Nhìn có vẻ rẻ nhất (2,4 lần), tỷ lệ tích lũy 98,8%. Nhưng kho bạc không thể rút được, và có đợt mở khóa quy mô lớn vào tháng 8 năm 2026. Bội số đã điều chỉnh chi phí tăng lên 4,2 lần, trong khi tổng thuế người nắm giữ token lên tới 60,3% (cao nhất trong mẫu).

- MAPLE: Chiết khấu tích lũy lớn nhất (gấp 4 lần). Bội số thu nhập giao thức là 14,5 lần so với 57,7 lần cho thu nhập người nắm giữ—chênh lệch rất lớn. Không có chi phí token, nên bội số đã điều chỉnh chi phí không thay đổi.

- JUP: Bảng cân đối kế toán sạch nhất. Thông qua quản trị «phát thải ròng bằng không», không có chi phí token, không có áp lực bán nhà đầu tư, và không có kho bạc có thể rút được. Tất cả các bội số đều tiệm cận 7,7 lần.

- SKY: Tỷ lệ tích lũy 45,8%, là ví dụ minh họa tốt nhất cho việc «lựa chọn mẫu số ảnh hưởng thế nào đến định giá». Bội số thu nhập giao thức là 7,3 lần (có vẻ rẻ), trong khi bội số thu nhập người nắm giữ là 16,0 lần (không còn rẻ như vậy nữa). Kho bạc chủ yếu (99,9%) là token nội tại, nên giá trị cần được chiết khấu.

6. Kết luận

Khuôn khổ này chắc chắn còn thiếu sót:

- Chiết khấu quyền đòi hỏi kho bạc mang tính chủ quan: Tôi đánh 25%, còn bạn có thể đánh 50%, và không bên nào thuyết phục được bên nào.

- Việc phán đoán «có phát hành mới hay không» có thể trở nên phức tạp: Một số giao thức vẫn bật chức năng đúc token, nhưng kênh phân bổ đã chết, khiến token tích tụ trong các hồ chưa phân bổ, tình huống lúc đó trở nên mơ hồ.

- Nguồn dữ liệu có nhiễu: Dữ liệu DeFiLlama tính theo năm hóa 30 ngày có thể khiến cùng một giao thức trông rẻ hoặc đắt gấp đôi do khác biệt về tháng chụp dữ liệu.

Tuy nhiên, đây ít nhất là một điểm khởi đầu khả thi. EV/Thu nhập người nắm giữ, được điều chỉnh theo bảng cân đối kế toán và chi phí kinh doanh thực tế, sẽ giúp bạn hiểu rõ hơn: Mỗi đô la bạn trả, thực sự mua được bao nhiêu đô la thu nhập cuối cùng thực sự vào túi bạn.

Khoảng cách giữa số tiền giao thức kiếm được và số tiền người nắm giữ nhận được là sự sai lệch cơ bản lớn nhất trên thị trường hiện nay. Nhiều giao thức tạo ra hàng trăm triệu đô la phí, nhưng người nắm giữ chỉ nhận được một phần nhỏ, trong khi hầu hết các khuôn khổ định giá thậm chí còn không phân biệt hai khái niệm này.

May mắn thay, ngành công nghiệp đã bắt đầu chú trọng đến việc bắt giữ giá trị: Các công tắc phí đang được bật, việc mua lại đang thay thế việc phát hành lạm phát cho người đặt cược, và hội đồng quản trị đang biểu quyết tạm dừng các chương trình động lực. Chúng ta đang xây dựng các công cụ để đo lường chính xác hơn những gì thực sự đang xảy ra.

7. Nguồn dữ liệu và giải thích phương pháp

Dữ liệu thu nhập: Dữ liệu năm hóa từ DeFiLlama (30 ngày gần nhất × 12). Ưu điểm là nhạy cảm hơn dữ liệu nửa năm, nhược điểm là biến động đơn tháng có thể gây nhiễu.

Thu nhập người nắm giữ: Lấy trực tiếp trường «Thu nhập người nắm giữ» của DeFiLlama, chỉ bao gồm mua lại, tiêu hủy và phân bổ trực tiếp.

Dữ liệu kho bạc:

MAPLE: 9,36 triệu USD (DeFiLlama, 99,7% là tiền ổn định)

SKY: 140,3 triệu USD (DeFiLlama, 99,9% là token nội tại)

JUP: 0 USD (đóng kín)

PUMP: Ước tính trung vị 500 triệu USD tiền ổn định (phạm vi thực tế từ 286 triệu USD đến 800 triệu USD)

Chi phí token:

MAPLE: 0 USD. Đề xuất MIP-019 (tháng 10 năm 2025) đã chấm dứt việc phân bổ cho người đặt cược. Mặc dù hợp đồng thông minh vẫn có thể đang đúc token với lạm phát 5%, nhưng không có kênh phân bổ nào. (Nguồn: docs.maple.finance, The Defiant ngày 31/10/2025)

SKY: 0 USD. Mô-đun tiết kiệm (STR) hiện đang phân bổ SPK và Điểm Chronicle thay vì token SKY. (Đã xác minh vào tháng 3 năm 2026 tại app.sky.money/rewards). Dữ liệu «600 triệu SKY mỗi năm» do Rune nhắc đến vào tháng 8 năm 2024 đã lỗi thời, nhưng quản trị có thể khởi động lại bất kỳ lúc nào. (Nguồn: FAQ sky.money, vote.sky.money)

JUP: 0 USD. Đề xuất «phát thải ròng bằng không» được thông qua ngày 22 tháng 2 năm 2026 (75% thuận). Kho bạc DAO bị đóng kín đến năm 2027.

Áp lực bán của nhà đầu tư:

PUMP: Áp lực bán ổn định hàng năm là 83,5 triệu USD. Thời điểm mở khóa lớn đầu tiên bắt đầu vào tháng 8 năm 2026; áp lực bán thực tế trong 12 tháng tới khoảng 48,7 triệu USD (tính theo 7/12 tháng).

Chỉ số giao thức cho vay:

MAPLE: Sử dụng quy mô tài sản quản lý thực tế (AUM) (3,79 tỷ USD, báo cáo Q1 năm 2026), thay vì TVL của DeFiLlama (1,945 tỷ USD). Chênh lệch lãi suất ròng (NIM) = Thu nhập giao thức / AUM. Các chỉ số chi tiết xem trong phụ lục Excel.

Chi phí vận hành bằng tiền mặt: Không ước tính. Vì các giao thức không công bố, nên việc ước tính sẽ gây ra độ chính xác giả tạo.

Định giá phần thưởng cổ phần: Tính theo giá token hiện tại. Nhạy cảm với biến động giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News