Mô hình định giá blockchain đúng đắn: Một bài viết hiểu rõ Solana có bị định giá quá cao hay không

Tuyển chọn TechFlowTuyển chọn TechFlow

Mô hình định giá blockchain đúng đắn: Một bài viết hiểu rõ Solana có bị định giá quá cao hay không

Điều quan trọng nhất đối với giá token vẫn là tăng trưởng GDP của các quốc gia tiền mã hóa. Vì metaverse mới chỉ ở giai đoạn sơ khai, chúng ta thậm chí còn chưa chứng kiến giai đoạn đầu tiên của sự tăng trưởng này.

Tác giả: RealNatashaChe

Dịch: Tiểu Hà yêu chia sẻ

Việc nhiều người cố gắng định giá các token blockchain lớp 1 (L1) giống như cổ phiếu là điều hoàn toàn phi lý. Thay vì định giá Ethereum, Solana như một *công ty*, hãy định giá chúng như một *quốc gia*. Phần lớn mọi người đang tiếp cận sai cách khi định giá token chuỗi công:

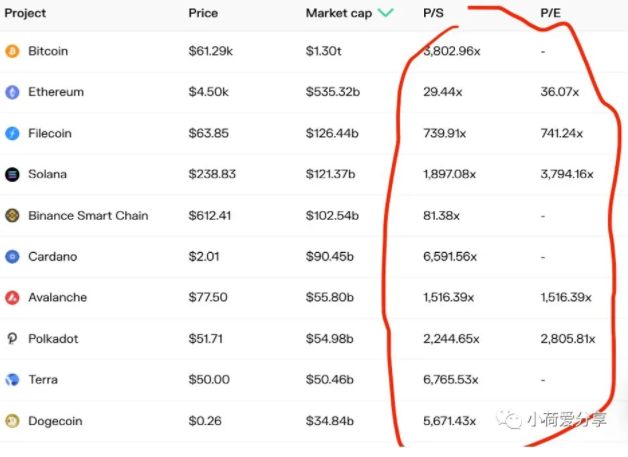

Cách định giá sai thứ nhất: Bội số lợi nhuận

Một số người áp dụng khung định giá đầu tư theo giá trị của cổ phiếu vào blockchain và đưa ra các chỉ số giá/lợi nhuận, giá/doanh thu cho ETH, SOL, AVAX... Không ngoài dự đoán, các tỷ lệ này tính ra cực kỳ cao – cao đến mức có thể khiến bất kỳ nhà đầu tư giá trị nào cũng đau tim.

Vấn đề nằm ở chỗ: lợi nhuận là toàn bộ giá trị của một công ty, nhưng chúng lại không đại diện cho giá trị của một blockchain công cộng. Nếu ngày mai Ethereum giảm trung bình phí gas đi một nửa, với các yếu tố khác không đổi, thì P/E sẽ tăng gấp đôi – liệu điều đó có nghĩa là Ethereum bị định giá cao gấp đôi? Không, ngược lại, đây chính là động lực thúc đẩy sự phát triển nền tảng. Bởi những người nắm giữ token – tức chủ sở hữu – đồng thời cũng là người dùng của blockchain, nên giá trị của chuỗi nằm ở việc nó hỗ trợ bao nhiêu hoạt động kinh tế, chứ không phải ở tỷ lệ phần trăm nào trong các hoạt động đó được nền tảng "thu giữ" làm "lợi nhuận".

Nếu coi blockchain công cộng như các hệ sinh thái kinh tế chủ quyền, tương tự như các quốc gia, thì sự vô lý của các chỉ số định giá sẽ hiện ra ngay lập tức. Nếu Mỹ tăng gấp đôi tất cả các mức thuế, thì "P/E của chính phủ Mỹ" sẽ giảm một nửa. Nhưng điều đó có tốt cho nền kinh tế Mỹ không? Gần như là không. Về cấu trúc, một số quốc gia có tỷ trọng hoạt động chính phủ trong tổng sản lượng kinh tế cao hơn các nước khác. Với các yếu tố khác như nhau, Trung Quốc (chính phủ lớn) sẽ có P/E thấp hơn Mỹ (chính phủ nhỏ). Liệu điều đó có nói lên giá trị của hai nền kinh tế này? Rõ ràng là không!

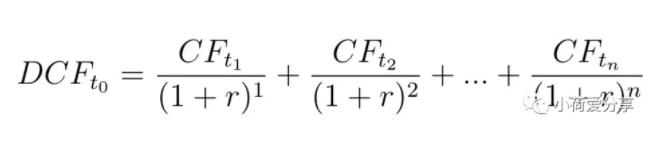

Cách định giá sai thứ hai: Dòng tiền chiết khấu (DCF)

DCF là một khung định giá phổ biến khác dùng cho cổ phiếu, thực tế còn phi lý hơn nữa. Việc sử dụng dòng tiền chiết khấu để đánh giá giá trị token L1 là lãng phí thời gian – nó cố gắng dùng doanh thu tương lai của Ethereum để xác định tỷ giá ETH/USD hiện tại. Nhưng doanh thu tương lai cần được quy đổi qua tỷ giá tương lai, mà tỷ giá tương lai lại phụ thuộc vào tỷ giá hiện tại – hoàn toàn là một vòng lặp luẩn quẩn.

Các token L1 như ETH, SOL vừa là tiền tệ vừa là tài sản sinh lời. Nếu coi chúng như cổ phiếu, bạn đã bỏ qua chức năng của chúng như đơn vị kế toán và phương tiện trao đổi trong nền kinh tế riêng. Việc định giá thứ sau – gọi là tỷ giá hối đoái – phức tạp hơn nhiều.

Mô hình DCF cho cổ phiếu:

Bởi vì dòng tiền tương lai của công ty và cổ phiếu của nó được định giá bằng cùng một loại tiền (ví dụ USD). Nhưng dòng tiền tương lai của Solana và ETH được tính bằng SOL và ETH, chứ không phải bằng USD. Do đó, bạn cần đưa ra giả định về tỷ giá hối đoái trong từng giai đoạn tương lai để tính ra DCF theo USD.

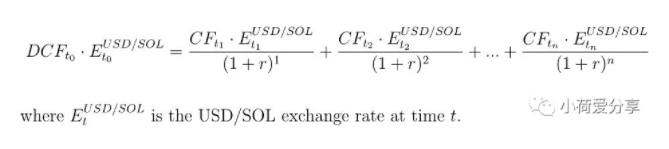

Mô hình DCF cho Solana:

Điều này hoàn toàn vô dụng, bởi vì tỷ giá USD/SOL chính là thứ bạn cần tính trước tiên. Thay vì áp dụng mô hình định giá công ty, hãy định giá token L1 như tiền tệ của các quốc gia blockchain mã hóa.

Token L1 là một loại tài sản mới, chúng giống một chút cổ phiếu, một chút trái phiếu, và một chút tiền tệ. Tuy nhiên, khi nền tảng blockchain càng lớn, nó càng giống một nền kinh tế chủ quyền, và token gốc của nó trở thành một loại tiền tệ thực sự. Và cược đáng tin cậy nhất trong lĩnh vực mã hóa chính là các quốc gia blockchain vận hành bằng cơ chế Proof-of-Stake (PoS).

Hiện nay, có hơn 100 dự án mã hóa sử dụng Proof-of-Stake (PoS) làm cơ chế đồng thuận. Tổng vốn hóa thị trường của chúng đạt 400 tỷ USD (không bao gồm ETH 2.0), chiếm 15% tổng vốn hóa thị trường tiền mã hóa. Trong số đó, khoảng 40 dự án là các nền tảng hợp đồng thông minh công cộng, còn gọi là chuỗi lớp 1 (L1), nơi các ứng dụng phi tập trung chạy trên đó. Mặc dù cạnh tranh khốc liệt và nhiều chuỗi L1 sẽ biến mất, nhưng rõ ràng là trong tương lai sẽ có nhiều chuỗi L1 sử dụng PoS cùng các lớp mở rộng tồn tại song song, trở thành hạ tầng cho metaverse.

Tuy nhiên, ngoài bảo mật, công nghệ và tính năng của blockchain, phần lớn mọi người chưa nhận thức đầy đủ về tác động kinh tế to lớn của PoS. Nếu các chuỗi L1 là những quốc gia dân tộc mới với hệ sinh thái kinh tế chủ quyền riêng (chuỗi lớp 1 là những quốc gia dân tộc mới. Điểm khác biệt là bạn có thể là công dân kép, ba hoặc bốn lần, mà không cần từ bỏ hộ chiếu cũ), thì Proof-of-Stake chính là động cơ nền tảng giúp năng lượng và giá trị tuần hoàn lành mạnh trong toàn hệ thống.

Giá trị lưu thông xảy ra như thế nào, và tại sao PoS lại quan trọng đến vậy?

Là một nền kinh tế chủ quyền, nền tảng hợp đồng thông minh, một nền tảng L1 đang phát triển là một "lỗ đen" hấp thụ thanh khoản tài chính mạnh mẽ. Nếu bạn muốn gia nhập quốc gia Ethereum, bạn cần mua ETH. Nếu bạn muốn gia nhập quốc gia Solana, hãy mua SOL.

Các nền tảng L1 thông qua hiệu ứng bánh đà, vận hành tài chính và thế giới thực dẫn dắt nền kinh tế quốc gia của mình. Giá token gốc tăng → thu hút thanh khoản cho nền tảng → tài trợ cho nhiều ứng dụng xây dựng thêm trường hợp sử dụng trên đất đai của nó → thu hút nhiều người dùng thật hơn và hiệu ứng mạng lưới lớn hơn → nhu cầu đối với token gốc tăng → giá token tăng. Về mặt nào đó, điều này không mới. Khi nền kinh tế một quốc gia tăng trưởng nhanh, tỷ giá tiền tệ nội địa thường tăng giá. Trong 200 năm qua, đô la Mỹ đã trải qua điều này; trong 20 năm qua, Nhân dân tệ Trung Quốc cũng vậy. Nhưng bản thân bánh đà này không ổn định. Giá token, tức tỷ giá hối đoái, sẽ không tăng mãi mãi. Nếu bánh đà có thể quay khi giá tăng, thì nó cũng dễ dàng quay ngược khi giá đi theo hướng ngược lại. Trong "thế giới thực", điều này gọi là chu kỳ kinh doanh – nền kinh tế trải qua thời kỳ bùng nổ và suy thoái.

Bởi vì con người không thích suy thoái, họ đã nghĩ ra các phương pháp tăng hoặc giảm cung tiền tùy theo tình hình kinh tế, nhằm cân bằng giữa suy thoái và bùng nổ – chúng ta gọi là "chính sách tiền tệ". Nếu bạn muốn kích thích nền kinh tế quốc gia, hãy mở rộng cung tiền, và nếu không quá đà, thường sẽ thành công. Giống như Cục Dự trữ Liên bang Mỹ in đô la để cứu nền kinh tế khỏi suy thoái do Covid, các chuỗi L1 mới như Solana và Avalanche phát hành thêm SOL và AVAX để thúc đẩy nền kinh tế của họ phát triển. (Rất nhiều người căm ghét máy in tiền và lạm phát biểu tượng – thực ra họ phản ứng thái quá. Những công cụ này tuy có tác dụng phụ tiêu cực, nhưng khi bạn có một công cụ đã được chứng minh hiệu quả, mà không dùng nó thì bạn là kẻ ngốc.)

Khác biệt giữa quốc gia blockchain và Fed nằm ở khả năng lập trình chính sách: Fed phải dựa vào tradFi (ngân hàng và ngân hàng bóng) để truyền chính sách tiền tệ xuống nền kinh tế. Nhưng tradFi là một kênh tồi – tắc nghẽn nơi nó cần chảy, rò rỉ nơi nó cần chứa. Cuối cùng sẽ xuất hiện nhiều mất cân đối xấu xí trong hệ thống, gây bất ngờ sau này. Ngược lại, Proof-of-Stake cung cấp một cơ chế truyền dẫn chính sách tiền tệ công bằng, hiệu quả và bền vững hơn cho nền kinh tế blockchain. Là động cơ kinh tế nền tảng của quốc gia blockchain, tư tưởng cơ bản của PoS rất đơn giản: blockchain thưởng cho người xác thực giao dịch; để đảm bảo xác thực viên trung thực, nó yêu cầu họ khóa tài nguyên dưới dạng token gốc của chuỗi – tức staking.

Dù nhằm mục đích an ninh, ý nghĩa kinh tế của PoS là sâu sắc.

1. Nó tạo động lực liên tục cho công dân nắm giữ token gốc. Với Proof-of-Work, chỉ thợ đào mới nhận được phần thưởng xử lý giao dịch. Những người nắm giữ khác chủ yếu giữ token vì kỳ vọng giá tăng. Đây là lý do vì sao các chuỗi PoW như Bitcoin phải luôn quảng bá giá tăng không ngừng và thúc đẩy văn hóa HODL như một hình thức kiểm soát tinh thần tôn giáo để giữ sự quan tâm. (Cũng là lý do tại sao giá BTC luôn biến động và không phù hợp làm đơn vị kế toán.) Ngược lại, PoS cung cấp động lực kinh tế thiết thực cho việc nắm giữ, ngoài việc giá tăng. Ngay cả khi bạn chỉ có 1 SOL, bạn vẫn có thể kiếm lợi nhuận ổn định thông qua ủy quyền staking. Các dịch vụ staking linh hoạt như Lido và Marinade Finance làm điều này dễ dàng hơn – token bạn stake không còn thời gian khóa, có thể rút ra bất cứ lúc nào. Điều này tăng độ gắn kết người dùng, nâng cao tính ổn định giá của mọi thứ định giá bằng token L1, và giảm chi phí giao dịch.

2. Phân bổ hiệu quả đầu ra kinh tế nền tảng. Trên thế giới truyền thống, GDP của bất kỳ nền kinh tế thị trường nào cũng được phân phối cho người tham gia dưới hai hình thức: thu nhập lao động và thu nhập vốn. Trong vài thập kỷ qua, tỷ trọng thu nhập lao động trong nền kinh tế đã thu hẹp ở tất cả các nước phát triển. Đây là kết quả tổng hợp của toàn cầu hóa, tự động hóa và chính sách thuế. Nó dẫn đến bất bình đẳng giàu nghèo ngày càng nghiêm trọng, vì lao động là nguồn thu nhập chính của quần chúng, trong khi chỉ một số ít người sở hữu vốn.

Tiến bộ công nghệ thay thế lao động bằng trí tuệ nhân tạo và robot sẽ làm trầm trọng thêm xu hướng này trong những năm tới. Một ngày nào đó, nhiều người sẽ không thể sống chỉ bằng thu nhập lao động. Thế giới đã đủ giàu, nhưng nó cần những cách thức mới để phân phối sự giàu có đó. Một giải pháp là để nhiều người hơn kiếm được thu nhập vốn, và cơ chế staking của quốc gia blockchain giúp đạt được điều này theo cách lập trình được.

Một phần lợi nhuận staking đến từ phí giao dịch mà nền tảng thu được. Quốc gia blockchain lấy một phần từ mỗi hoạt động kinh tế diễn ra trên lãnh thổ của nó, trực tiếp dưới dạng phần thưởng staking hoặc gián tiếp thông qua việc đốt phí giao dịch, rồi chuyển lại cho người dùng để hỗ trợ giá token. Điều này cho phép mọi người tham gia (cổ phần) nền tảng chia sẻ đầu ra kinh tế như thu nhập phi lao động – tức thu nhập vốn cho đại chúng. Trong khi chính phủ các nước truyền thống mất nhiều năm để triển khai bất kỳ dạng thu nhập cơ bản nào cho toàn dân, thì blockchain đã đang làm điều đó – thông qua staking. Tỷ lệ tham gia staking trên các chuỗi L1 như Solana và Fantom vượt xa 60% – đa số công dân trong các nền kinh tế này đang nhận được thu nhập vốn.

3. Thúc đẩy truyền dẫn chính sách tiền tệ. Một phần khác của lợi nhuận staking đến từ việc phát hành token mới – tức nền tảng "in tiền" và đưa trực tiếp vào túi người dùng. Điều này mạnh hơn nhiều so với chính sách tiền tệ của Fed, vốn phải đi qua hệ thống ngân hàng ma sát cao, nơi mang lại lợi ích cho một số người nhiều hơn những người khác.

4. Cung cấp thành phần nền tảng cho ngành tài chính mới. Lãi suất staking chính trên các L1 dao động từ 4% đến 15%, hấp dẫn hơn lãi tiết kiệm ngân hàng và ổn định hơn nông nghiệp lợi suất trong DeFi, do đó PoS đặt nền móng cho các sản phẩm tài chính khác.

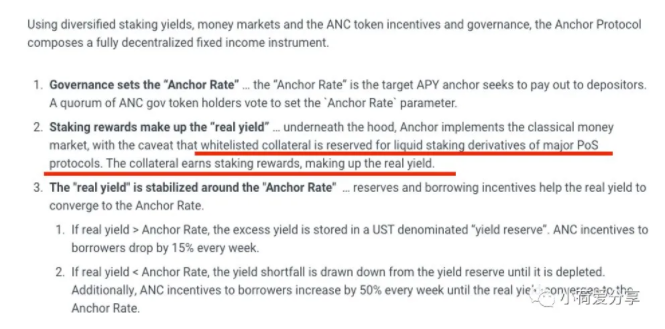

Các sản phẩm DeFi như Anchor đã sử dụng staking L1 phía sau để cung cấp lãi suất tiết kiệm stablecoin gần 20%.

Các sản phẩm khác cung cấp khoản vay "tự thanh toán" hoặc giảm rủi ro thanh lý khoản vay bằng cách thế chấp tài sản của người vay trong chuỗi PoS.

Đây mới chỉ là khởi đầu của một hệ thống tài chính mới, trong đó lãi suất staking L1 sẽ trở thành lãi suất tham chiếu cho tất cả các sản phẩm tài chính khác trong hệ sinh thái.

Tóm tắt:

1/ Nền tảng hợp đồng thông minh là các nền kinh tế chủ quyền mới

2/ Proof-of-Stake vận hành nền kinh tế quốc gia mã hóa

3/ PoS hỗ trợ ổn định giá, cung cấp thu nhập vốn cho đại chúng, tạo ra chính sách tiền tệ mạnh mẽ và đặt nền móng cho hệ thống tài chính mới

Do đó, khi đánh giá token L1, mô hình tỷ giá tiền tệ hữu ích hơn mô hình cổ tức cổ phiếu. Tiếc thay, khi bạn thử định giá tỷ giá, bạn như mở ra một hộp Pandora – có hàng triệu yếu tố ảnh hưởng đến giá tương đối của tiền tệ, cùng hàng trăm khung và giả định, thậm chí có thể viết đầy cả thư viện sách.

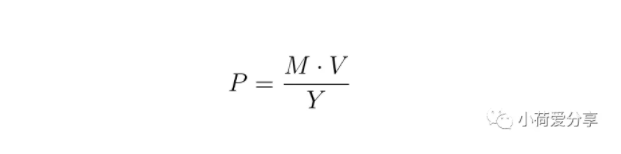

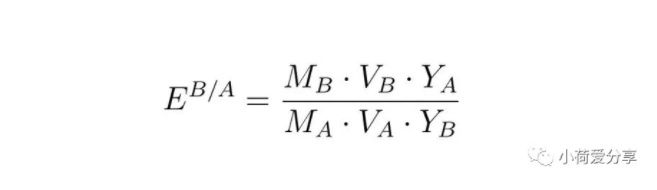

Nhưng có một khung đơn giản và thanh lịch, có lẽ gần nhất với "phân tích cơ bản", đó là mô hình định lượng tiền tệ. Nó phát biểu: Cung tiền (M) · Vận tốc lưu thông tiền (V) = Giá (P) · GDP thực (Y). Sắp xếp lại phương trình & bạn có thể biểu diễn mức giá như sau:

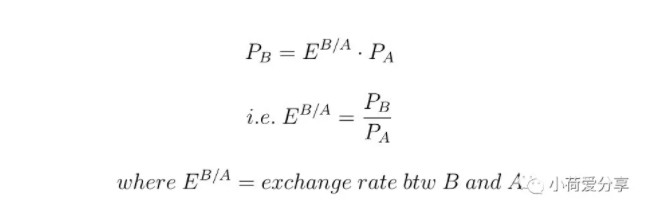

Điều này liên quan gì đến tỷ giá? Giả sử đầu ra của hai nền kinh tế là thay thế được, do đó chênh lệch giá có thể bị arbitrage (điều này rõ ràng không đúng trong nhiều trường hợp, nhưng miễn là xu hướng đúng thì không ảnh hưởng đến mục đích của chúng ta), mối quan hệ giữa mức giá của quốc gia A và B là:

Ví dụ đơn giản: một chiếc hamburger bán ở Đức giá 1 euro, ở Mỹ giá 1,5 USD, vậy tỷ giá USD/EUR = 1,5. Thay phương trình này vào phương trình mức giá trong nước trước đó, bạn sẽ có:

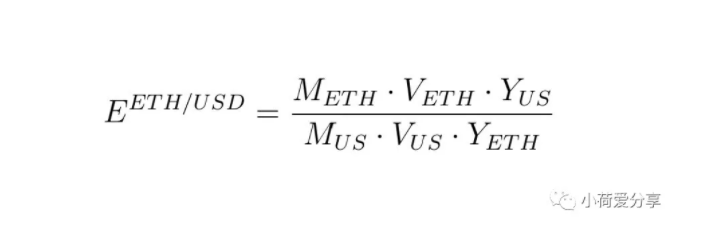

Nếu chưa rõ, đặt quốc gia A = Mỹ, quốc gia B = Ethereum, ta có:

Điều này có nghĩa là ETH tăng giá so với USD khi:

1/ GDP Ethereum (Y_ETH) tăng nhanh hơn GDP Mỹ (Y_US)

2/ Cung tiền Mỹ (M_US) tăng nhanh hơn cung tiền Ethereum (M_ETH)

3/ Vận tốc lưu thông tiền USD (V_US) tăng nhanh hơn vận tốc lưu thông ETH (V_ETH)

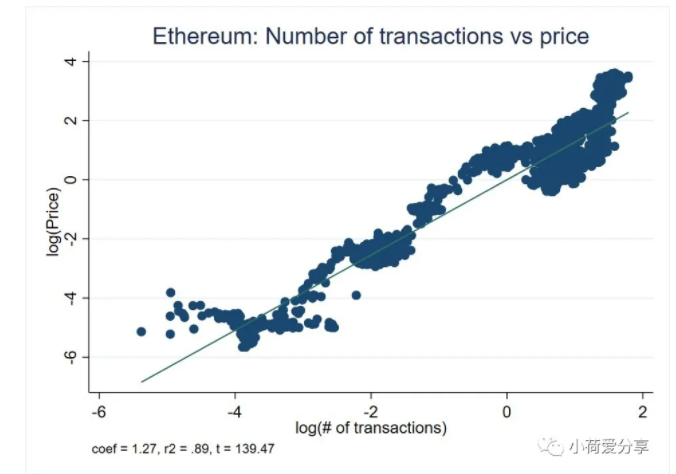

Nếu tính theo đúng phương trình này, tốc độ tăng giá ETH tính theo USD và tốc độ tăng cung tiền Mỹ nên có mối quan hệ 1:1. Từ khi bảng cân đối kế toán FED mở rộng quy mô lớn năm ngoái, sự thay đổi giá ETH là minh chứng. Nhưng chưa phải phần thú vị nhất – thú vị là tốc độ tăng giá Ethereum và tốc độ tăng GDP Ethereum (tổng đầu ra kinh tế) cũng nên có mối quan hệ 1:1. Tất nhiên, không có cơ quan thống kê nào biên soạn "GDP" cho quốc gia Ethereum. Nhưng bạn có thể suy luận gián tiếp từ tốc độ tăng trưởng giao dịch, ví, TVL... Gần như mỗi giao dịch đều liên quan đến đầu ra kinh tế bổ sung, tăng trưởng ví có thể coi là tăng "dân số lao động" của quốc gia. Tăng trưởng TVL phản ánh sự phát triển khu vực tài chính trong nền kinh tế. Tất nhiên, đây không phải là các thước đo hoàn hảo, nhưng điểm then chốt là chúng tương quan dương với đầu ra kinh tế bổ sung trên nền tảng. Dữ liệu thực tế xác nhận mối quan hệ giữa các biến này và tỷ giá token/USD.

Tốc độ tăng khối lượng giao dịch tương quan gần tuyến tính với tốc độ tăng giá ETH – theo dữ liệu lịch sử: khối lượng tăng 10%, giá trung bình tăng 13%.

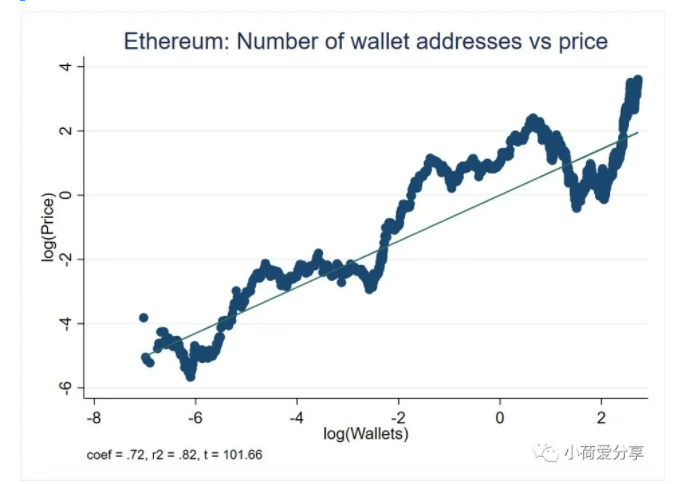

Tương tự, tổng số ví tăng 10% thì giá trung bình tăng 7%.

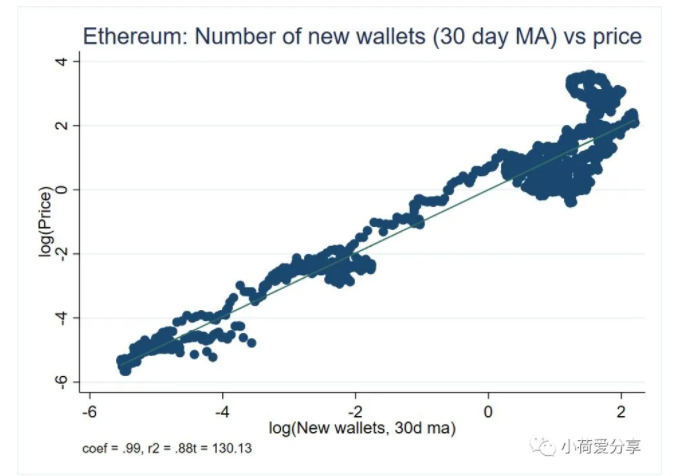

Biểu đồ dưới đây còn ấn tượng hơn. Sự gia tốc tăng trưởng ví (tức tốc độ tăng ví mới) gần như có mối quan hệ 1:1 với tốc độ tăng giá ETH.

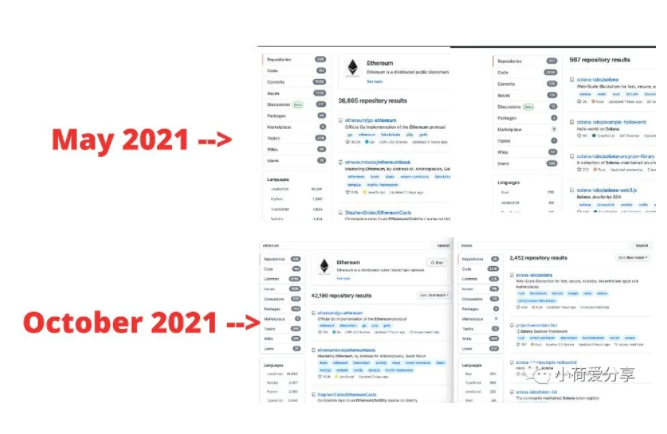

Chưa dừng lại ở đó, hoạt động phát triển phần mềm trên thế giới ảo giống như ngành xây dựng trong kinh tế thực – là chỉ báo dẫn trước cho tăng trưởng GDP. Có thể nói, hoạt động nhà phát triển trên nền tảng lớp 1 phản ánh rõ ràng hơn về sự mở rộng kinh tế sắp tới so với giao dịch hay ví. Quay lại tháng 5, nếu bạn tìm kiếm "ethereum" và "solana" trên Github, kết quả repo của bên trước cao gấp 65 lần bên sau. Đến tháng 10, tỷ lệ này đã giảm còn 17 lần, phản ánh sát sao sự tăng trưởng nhanh chóng của Solana.

Tất cả những điều này không có nghĩa là dòng tiền tự thân của nền tảng là không quan trọng. Đối với sự ổn định của token L1, điều đó rất quan trọng.

Chính phủ không ngẫu nhiên trở thành độc quyền phát hành tiền tệ. Lịch sử có nhiều tiền tệ tư nhân, nhưng chúng chưa bao giờ tồn tại lâu dài, và luôn bị loại bỏ bởi tiền của chính phủ. Trong nhiều vấn đề của tiền tư nhân, thiếu "neo giá trị" là nghiêm trọng nhất. Chính phủ có thể bảo vệ giá trị tiền tệ của họ thông qua thuế – nguồn thu ổn định gần như chắc chắn. Ngay cả khi tiền pháp định là "vô đảm bảo", chính phủ vẫn có thể huy động tài nguyên qua thuế và dùng chúng để mua/bán tiền tệ nhằm duy trì giá trị. Điều này cực kỳ quan trọng, tạo niềm tin cho người nắm giữ tiền. Với tiền phi chính phủ, điều này rất khó!

Do phí giao dịch được tích hợp vào mọi hoạt động kinh tế trên nền tảng và dùng để đốt token hoặc thưởng staking, tiền tệ của các nền kinh tế chủ quyền blockchain đang đạt được sự hậu thuẫn tài khóa tương tự như tiền chính phủ. Như đã thảo luận, dù các dòng tiền này không xác định trực tiếp giá token, nhưng về dài hạn, chúng góp phần giữ tỷ giá ổn định.Nhưng đối với giá token, điều quan trọng nhất vẫn là tăng trưởng GDP của quốc gia mã hóa. Vì metaverse mới ở giai đoạn sơ khai, chúng ta thậm chí chưa nhìn thấy giai đoạn tăng trưởng đầu tiên.

TechFlow là nền tảng nội dung chuyên sâu về đầu tư tài sản thay thế. Theo dõi公众号 để nhận thêm nội dung chuyên sâu, thêm WeChat TechFlow01 để tham gia cộng đồng TechFlow, tương tác cùng nhau.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News