Một công ty “sắp bị loại bỏ”, tại sao lại có thể vượt trội về tỷ suất sinh lời so với Solana, Chỉ số S&P và Nasdaq?

Tuyển chọn TechFlowTuyển chọn TechFlow

Một công ty “sắp bị loại bỏ”, tại sao lại có thể vượt trội về tỷ suất sinh lời so với Solana, Chỉ số S&P và Nasdaq?

Tôi đặt cược rằng Western Union sẽ vượt mặt Solana; câu chuyện bị đảo ngược đã kéo giảm định giá, trong khi kênh phân phối mới chính là hào thành trì thực sự.

Tác giả: Santiago Roel Santos

Biên dịch: TechFlow

Giới thiệu của TechFlow: Luận điểm cốt lõi của bài viết này là một nhận định phản trực quan: những bên hưởng lợi lớn nhất từ stablecoin không phải là các công ty khởi nghiệp đang xây dựng chúng, mà là các tổ chức lâu đời sở hữu kênh phân phối.

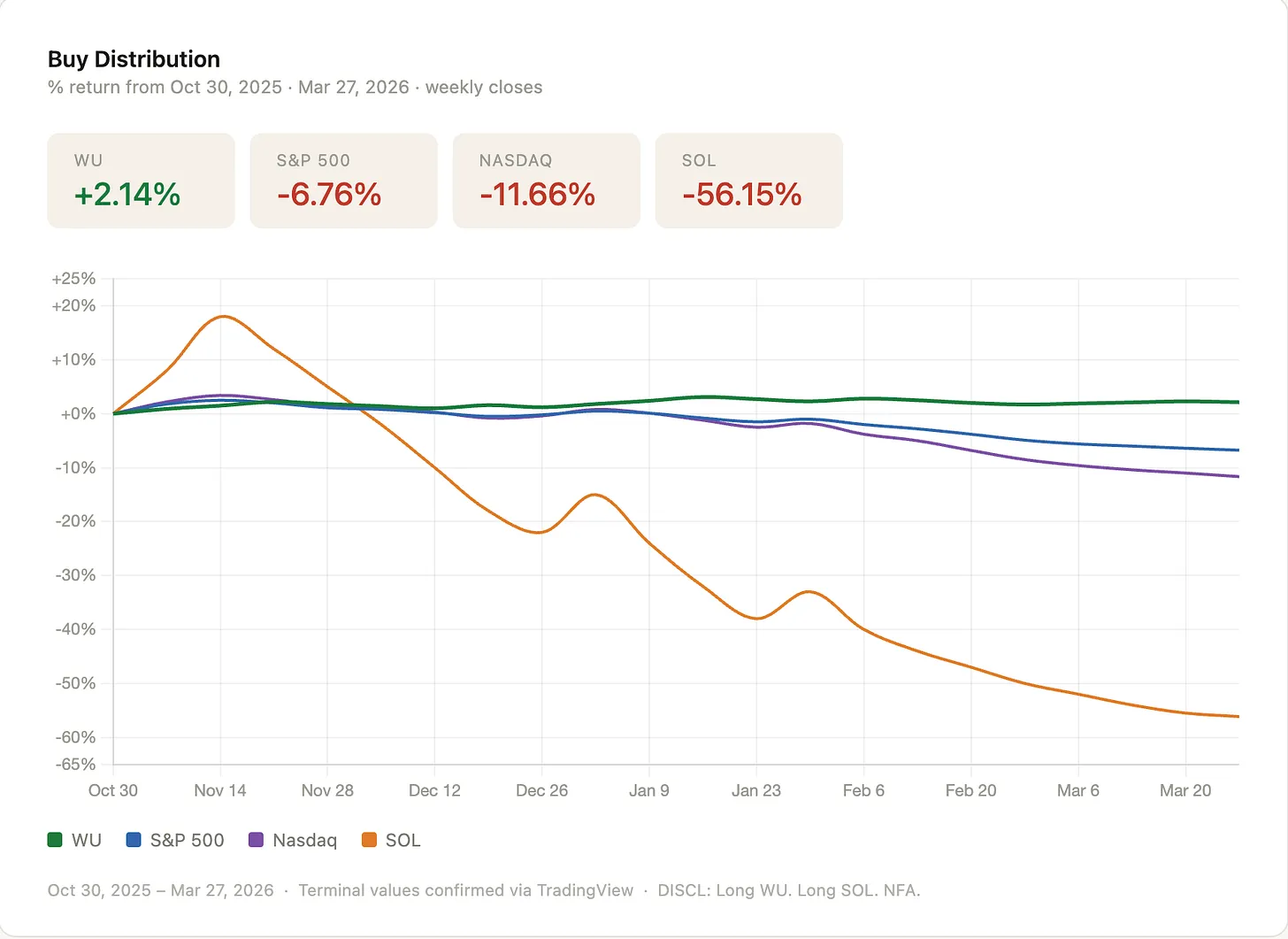

Tác giả đã đặt cược vào Western Union (WU) vượt trội hơn Solana vào tháng 11 năm 2025 — và cược đó đã thành hiện thực, đồng thời WU còn vượt cả chỉ số S&P và Nasdaq.

Đáng đọc không chỉ là kết luận, mà còn là cách ông ấy sử dụng khung phân tích “kể chuyện về sự phá hủy làm giảm định giá, trong khi kênh phân phối bị định giá bằng không” để tìm kiếm cơ hội.

Toàn văn như sau:

Tôi bắt đầu nghiên cứu Western Union vì tin rằng stablecoin sẽ làm xáo trộn hoạt động kinh doanh của công ty này. Tại sao phải trả phí cho WU trong khi có thể chuyển tiền tới bất kỳ đâu trên toàn cầu với chi phí cực thấp thông qua stablecoin? Sau đó tôi nhận ra: mô hình kinh doanh của WU mạnh hơn nhiều so với khuôn khổ phân tích vừa nêu, và cũng phù hợp hơn hầu hết các đối thủ khác để nắm bắt cơ hội từ stablecoin. WU sở hữu thương hiệu và kênh phân phối. Rủi ro then chốt nằm ở việc ban lãnh đạo có hành động hay không.

Họ từng không hành động. Cho đến gần đây, họ vẫn tỏ thái độ khinh miệt. Khi tôi đặt cược vào tháng 11 năm 2025, tôi sẵn sàng đánh cược rằng cuối cùng họ sẽ hành động — hoặc ai đó sẽ buộc họ phải hành động. Tôi không phải nhà đầu tư tích cực, nhưng tôi cảm nhận rõ áp lực đang dần gia tăng.

Tuần này tôi cũng phát biểu tại Hội nghị Tài sản Kỹ thuật số, và CEO của WU cũng lên sân khấu. Tôi chứng kiến một CEO hoàn toàn khác biệt: ông ấy trình bày rõ ràng cách stablecoin sẽ cắt giảm chi phí luồng vốn toàn cầu.

Tôi chấp nhận rủi ro sự kiện này xảy ra, nhưng tôi rất hài lòng với xác suất chiến thắng của mình. Lúc đó, P/E của WU chỉ ở mức 3 lần, trong khi tăng trưởng đang suy yếu. Nhiều doanh nghiệp giao dịch ở mức định giá tương tự rồi sau đó phá sản. Đặt cược vào các doanh nghiệp gặp khó khăn rất hấp dẫn — một số sẽ tái cấu trúc thành công, số khác sẽ mất trắng.

Điều tôi nhìn thấy ở WU — và vẫn đang nhìn thấy cho đến ngày nay — chính là kênh phân phối. Một nhà lãnh đạo thị trường có thương hiệu, có uy tín và hiểu sâu sắc hành vi người tiêu dùng: vừa thấu hiểu sự e ngại của người tiêu dùng đối với các nguyên ngữ tài chính mới như stablecoin, vừa nắm rõ sự phụ thuộc của họ vào những thứ quen thuộc. Người tiêu dùng luôn sẵn sàng trả tiền cho sự tiện lợi. Họ tin tưởng WU. Hệ thống của WU được tích hợp sâu vào các tiệm tạp hóa nhỏ, cửa hàng tiện lợi và điểm phục vụ bán lẻ — nơi những người tiêu dùng ít am hiểu công nghệ thường đến rút tiền mặt. Điều này sẽ không biến mất trong một sớm một chiều.

Tôi đã đọc cuốn “Kịch bản của người đổi mới”, và cũng từng đầu tư vào chính các công nghệ tuyên bố sẽ thay thế WU. Nhưng tôi ngày càng nhận ra rằng việc xây dựng kênh phân phối vô cùng khó khăn, còn việc xây dựng niềm tin thì còn khó hơn nữa — đặc biệt trong lĩnh vực dịch vụ tài chính.

Tôi nêu những điều trên nhằm minh họa: kể từ khi tôi đặt cược WU sẽ vượt trội hơn Solana, điều đó đã thực sự xảy ra — và với khoảng cách khá lớn, đồng thời WU còn vượt cả chỉ số S&P và Nasdaq. Đây là một điển hình của hiện tượng điều chỉnh về giá trị trung bình (mean reversion).

Xuất phát từ giả định “thị trường luôn đúng”

Tôi luôn giả định thị trường đúng, rồi suy ngược lại để tìm nguyên nhân.

Với WU, tôi liên tục đi đến cùng một kết luận: thị trường định giá WU như một tảng băng đang tan chảy — một mô hình kinh doanh đang tiến tới hồi kết, dần bị Remitly, Wise và một công ty khởi nghiệp chuyển tiền gốc stablecoin vừa huy động vòng hạt giống tuần trước “ăn mòn”. Nếu ban lãnh đạo không làm gì cả, thì định giá đó có thể là đúng. Nhưng giá cả là biến số quan trọng nhất, và ở mức định giá này, biên an toàn là khá lớn.

Vốn hóa thị trường của WU là 2,8 tỷ USD. Khi tôi lần đầu nghiên cứu công ty này vào năm ngoái, P/E gần bằng 3 lần; hiện tại là 6 lần. Doanh thu đạt 4,1 tỷ USD, EBITDA 923 triệu USD, lợi nhuận ròng 500 triệu USD, tỷ suất lợi nhuận ròng 12%. Đây không phải một mô hình kinh doanh sắp chết, mà là một “cỗ máy in tiền” mà thị trường đã từ bỏ.

Sự chênh lệch trong bội số định giá là có thật, và nguyên nhân đằng sau nó cũng là có thật.

Quy mô kinh doanh của WU lớn hơn cả hai đối thủ (Remitly và Wise), phủ khắp hơn 200 quốc gia, tạo ra gần 1 tỷ USD EBITDA mỗi năm. P/E 6 lần nghĩa là bạn chưa trả bất kỳ khoản nào cho khả năng phục hồi, cho việc áp dụng công nghệ hay cho giá trị quyền chọn trong tương lai. Thị trường định giá tiềm năng tăng trưởng trong tương lai bằng không. Biên an toàn nằm ngay tại đây.

Luận điểm cốt lõi

Đây chính là luận điểm thúc đẩy tôi thành lập Inversion.

Thị trường thường coi một số doanh nghiệp là “vụ án tử”, giả định rằng sự phá hủy sắp xảy ra, song lại không dành bất kỳ tín nhiệm nào cho thương hiệu và kênh phân phối mà các doanh nghiệp này đã dày công xây dựng suốt vài chục năm. Khi cộng thêm giá trị quyền chọn từ việc áp dụng công nghệ, tính bất cân xứng trở nên thú vị.

Thị trường có cấu trúc thiên về mua vào công nghệ, đồng thời bán khống mọi thứ trông có vẻ “lỗi thời”. Tốc độ đổi mới đang gia tăng, khiến người ta cảm giác AI sẽ thay thế tất cả. Đây không phải cuộc tranh luận về việc “sáng tạo phá hủy” có xảy ra hay không — nó chắc chắn sẽ xảy ra. Đây là cuộc tranh luận về giá cả, và về cái giá bạn phải trả cho điều đó.

WU đang hành động — và nhanh hơn kỳ vọng.

Gần đây, CEO Devin McGranahan của Western Union đã thay đổi lập trường. Tuần này, tại Hội nghị Tài sản Kỹ thuật số ở New York, ông ấy đã trình bày rõ ràng cách stablecoin sẽ cắt giảm chi phí luồng vốn toàn cầu — biến “tiền gửi âm” thành “tiền gửi dương”, biến trung tâm chi phí thành nguồn thu nhập. WU hiện đã công bố phát hành stablecoin riêng mang tên USDPT trên nền tảng Solana — một điều mang tính mỉa mai là USDPT được phát hành thông qua Anchorage Digital. Sự chuyển mình này được thúc đẩy bởi Đạo luật GENIUS.

Đây không phải một tín hiệu nhỏ. Một công ty chuyển tiền có bề dày 175 năm lịch sử, trong chưa đầy một năm, đã chuyển từ thái độ hoài nghi sang phát hành stablecoin riêng trên Solana — đây là một bước ngoặt lớn trong tư duy lãnh đạo. Luận điểm bi quan luôn là “họ sẽ không hành động”, nhưng giờ đây họ đang hành động. Chỉ riêng điều này thôi đã đủ để tái định giá.

Rủi ro thực thi vẫn tồn tại — và luôn tồn tại. Cuối cùng, mọi thứ đều sẽ bị phá hủy. Điều quan trọng là hiểu rõ bạn đang trả giá bao nhiêu cho kịch bản tương lai. Rủi ro giảm giá phía dưới là mức điều chỉnh 20–30% nếu doanh thu suy giảm nhanh hơn, nhưng bạn được bảo vệ bởi cổ tức 10% và lợi nhuận ròng 500 triệu USD mỗi năm. Về tiềm năng tăng giá, như đã nêu, nếu WU lấy lại được độ tin cậy về tăng trưởng dù chỉ ở mức khiêm tốn, cổ phiếu có thể tăng gấp 4–5 lần.

So sánh với phần lớn các công ty công nghệ định giá cao, giá của họ đã giả định việc thực thi hoàn hảo — và một khi đã giả định hoàn hảo, chỉ cần một sai lệch nhỏ cũng đủ làm sụp đổ toàn bộ luận điểm. Khi một thứ gì đó bị coi là “đã chết”, bạn chỉ cần một chút dấu hiệu sống là đủ. Và WU hiện đang thể hiện những dấu hiệu sống ấy.

Tầm nhìn sản phẩm mà tôi luôn suy ngẫm

Dù tôi tin tưởng vào công nghệ, nhưng việc triển khai công nghệ và thuyết phục khách hàng sử dụng lại mất rất nhiều thời gian. Bạn càng hiểu sâu về công nghệ, càng nhận ra nó thực sự xuất sắc trong những việc mà nó làm — nhưng một số hành vi con người cốt lõi sẽ không thay đổi. Điều này đặc biệt đúng khi nói đến tiền bạc. Khi thứ hiện có vẫn hoạt động tốt, đa số người dùng sẽ không thử cái mới. Người tiêu dùng luôn sẵn sàng trả tiền cho sự tiện lợi.

Họ thà nhấn chuột vào WU hơn là tải xuống và học cách sử dụng một ví kỹ thuật số. Đây không phải do thiếu hiểu biết, mà là do quán tính, niềm tin và sự quen thuộc được tích lũy suốt đời. Quán tính này có giá trị kinh tế thực sự. Đó là lý do WU vẫn xử lý gần 300 triệu giao dịch mỗi năm, và cũng là lý do bạn có thể mua cổ phiếu WU với P/E 6 lần và chờ đợi để nhận cổ tức 10% trong suốt thời gian đó.

Luận điểm cốt lõi và vị thế đầu tư của tôi như sau: những bên hưởng lợi lớn nhất từ công nghệ giúp cắt giảm chi phí không phải là các công ty khởi nghiệp xây dựng công nghệ đó, mà là các doanh nghiệp trưởng thành đã sở hữu kênh phân phối và áp dụng công nghệ đó. Dù là stablecoin cắt giảm chi phí luồng vốn hay AI cắt giảm chi phí vận hành, kênh phân phối hiện hữu mới chính là điểm tựa để tạo đòn bẩy. Các công ty khởi nghiệp làm cho hạ tầng trở thành hàng hóa, còn các doanh nghiệp trưởng thành mới là người thu lợi nhuận.

WU có thể cắt giảm chi phí thông qua kênh stablecoin, đồng thời vẫn giữ nguyên đặc điểm nổi tiếng về sự tiện lợi. Nếu đủ thông minh, họ sẽ ra mắt ví kỹ thuật số để giảm hoa hồng thanh toán. Người dùng toàn cầu có thể nhận và giữ đô la Mỹ trong ví WU, rồi chi tiêu bằng thẻ Visa. Nếu người dùng không rút tiền mặt, WU sẽ không cần huy động thanh khoản tại thị trường đích — điều này tiếp tục cắt giảm chi phí. Kênh phân phối không đổi, nhưng hạ tầng trở nên rẻ hơn, từ đó biên lợi nhuận được mở rộng. Việc cắt giảm chi phí là điều bạn có thể kiểm soát được, và rủi ro nội tại thấp hơn nhiều so với việc đảm bảo tăng trưởng doanh thu.

Đây chính là giá trị quyền chọn mà thị trường định giá bằng không.

WU chỉ là một ví dụ

Tôi đã sớm chấp nhận việc mình sẽ không bao giờ bắt đáy hay bắt đỉnh chính xác. Dự báo tương lai của tôi cũng chẳng chính xác hơn bất kỳ người nào ngồi cạnh. Điều tôi tin tưởng là: thông qua việc xây dựng danh mục đầu tư đúng cách, tôi có thể đạt được lợi nhuận tốt hơn.

Cách xây dựng danh mục này luôn quay về cùng một luận điểm: mua các mô hình kinh doanh bền vững có kênh phân phối ở mức giá hợp lý. Trong những mô hình kinh doanh này chứa đựng lượng lớn giá trị quyền chọn được “nhúng” sẵn. Không phải tất cả đều hành động kịp thời — một số sẽ chết đi. Nhưng những bên hành động sẽ vượt xa thị trường, và lợi nhuận từ những bên đó sẽ bù đắp dư dả cho mọi tổn thất.

Bạn hiện đang chứng kiến General Catalyst, Thrive và cả Jeff Bezos đều đang đầu tư AI vào các ngành kinh doanh truyền thống. Cơ hội từ stablecoin và các kênh blockchain cũng tương tự như vậy.

Luận điểm của Inversion rất đơn giản: mua tài sản có kênh phân phối với giá tốt nhất có thể, đồng thời nắm giữ quyền chọn tái cấu trúc mô hình kinh doanh bằng công nghệ. Kể chuyện về sự phá hủy làm giảm bội số định giá — đó chính là thời điểm vào cuộc.

Đảo ngược — luôn đảo ngược. Vấn đề không phải là WU có bị phá hủy hay không, mà là ở mức EBITDA 923 triệu USD và P/E khoảng 6 lần, bạn đã được bù đắp đầy đủ cho rủi ro này chưa. Tôi cho rằng câu trả lời là có — thậm chí là bù đắp quá hào phóng.

Thông báo: Đang nắm vị thế mua dài (long) cổ phiếu WU. Đang nắm vị thế mua dài (long) SOL. Bài viết này không phải lời khuyên đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News