Ứng dụng chi tiêu tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Ứng dụng chi tiêu tiền mã hóa

Ứng dụng tiền mã hóa quan trọng nhất vẫn chưa được nghĩ ra.

Tác giả: Thejaswini M A

Biên dịch: Block unicorn

Lời mở đầu

Chúng ta đã thử mọi cách.

NFT vốn được kỳ vọng sẽ thu hút các nhà sáng tạo tham gia. Các trò chơi Web3 hứa hẹn mang công nghệ blockchain đến với đại chúng. Các giao thức mạng xã hội như Farcaster và Lens cam kết xây dựng một tương lai phi tập trung cho cộng đồng số. Zora muốn chứng minh nội dung có thể trở thành tài sản tài chính. Friend.tech biến vốn xã hội thành thứ thực sự có thể giao dịch được. Còn các đồng tiền meme — à, chẳng ai nói chúng đang xây dựng nền văn minh cả, nhưng luôn có người khẳng định chúng sẽ khởi xướng làn sóng nhà đầu tư cá nhân tiếp theo.

NFT vốn được thiết kế nhằm thu hút nhân tài sáng tạo. Các trò chơi Web3 hứa hẹn đưa blockchain đến với đại chúng. Các giao thức mạng xã hội như Farcaster và Lens dự báo một tương lai phi tập trung cho cộng đồng số. Zora muốn chứng minh nội dung có thể trở thành tài sản tài chính. Friend.tech khiến vốn xã hội thực sự có thể giao dịch. Còn về tiền meme — dù không ai tuyên bố chúng đang kiến tạo nền văn minh, nhưng luôn có người tin rằng chúng sẽ tạo ra làn sóng nhà đầu tư cá nhân tiếp theo.

Bên cạnh đó còn có thị trường dự đoán. Polymarket có lẽ là sản phẩm gần nhất với đột phá thực sự mà chúng ta từng thấy — nhưng đỉnh cao của nó trùng với chu kỳ bầu cử tổng thống Mỹ. Hiện nay, câu hỏi chưa được giải đáp là: liệu nó có duy trì mức độ hoạt động của người dùng khi giá trị cược giảm đi? Một sự thật mà hầu như không ai dám thừa nhận công khai: độ chính xác của nền tảng này phần nào bắt nguồn từ việc những người nắm thông tin thực tế tham gia giao dịch trên đó. Đây là vấn đề nan giải cả với cơ quan quản lý lẫn người dùng phổ thông.

Và giờ đây, chúng ta đã bước vào tháng Ba năm 2026. Bitcoin đã được các tổ chức lưu ký với khối lượng lớn (chưa bàn đến con số cụ thể). Đồng ổn định (stablecoin) đã được chuẩn hóa ngay lập tức nhờ Đạo luật GENIUS. Cơ sở hạ tầng chín muồi hơn bao giờ hết. Nếu bạn mở App Store, lọc theo danh mục “Tài chính”, các ứng dụng tiền mã hóa đứng đầu bảng xếp hạng là Coinbase, Kraken và Crypto.com — đều là các sàn giao dịch. Chúng đã vận hành trong suốt một thập kỷ. Nhưng những ứng dụng tiêu dùng thực sự mang tính đột phá vẫn vắng bóng.

Vì sao?

Tại sao chúng ta vẫn chưa đạt được mục tiêu?

Ngành tiền mã hóa phát triển theo những chu kỳ tăng-giảm mạnh mẽ. Phần lớn đổi mới chỉ được biết đến khi thị trường sụp đổ. Công chúng thường liên hệ tiền mã hóa với hỗn loạn. Khi Bitcoin sụt giá, người ta sẽ nói: “Tôi đã nói rồi mà!” Họ không hiểu cơ chế vận hành bên trong. Nhưng chúng ta không thể trách họ. Dù sao, tỷ lệ tín hiệu trên nhiễu trong tiền mã hóa cũng quá tệ hại.

Tiền mã hóa từ đầu chưa bao giờ được thiết kế dành cho đại chúng. Các nhà phát triển tập trung vào con đường ý thức hệ riêng của mình — phi tập trung, chống kiểm duyệt và quyền tự chủ — và kỳ vọng công chúng sẽ dần chấp nhận. Nhưng công chúng chưa từng đặt ra những yêu cầu ấy. Họ chỉ muốn thanh toán nhanh hơn, lãi tiết kiệm cao hơn và chuyển tiền quốc tế thuận tiện hơn. Trong khi đó, tiền mã hóa lại đem đến cho họ cụm từ khôi phục ví (mnemonic phrase), phí Gas và tuyên bố lật đổ hệ thống tài chính hiện hành.

Đồng thời, thế giới bên ngoài tiền mã hóa đã thay đổi hoàn toàn. Trí tuệ nhân tạo (AI) chiếm lĩnh dư luận. ChatGPT thu hút 100 triệu người dùng chỉ trong hai tháng. Những người chưa từng nghe đến thuật ngữ “Transformer” bỗng nhiên sử dụng AI mỗi ngày. Tiền mã hóa thì chưa từng trải qua đợt bùng nổ tương tự. Công nghệ từng được kỳ vọng là “Internet thế hệ tiếp theo” cuối cùng bị lu mờ bởi một công nghệ thực sự khiến người ta cảm nhận rõ ràng đó mới chính là “Internet thế hệ tiếp theo”.

Sau đó là cuộc khủng hoảng niềm tin, kèm theo bất ổn kinh tế vĩ mô trở thành trạng thái bình thường. Trong nội bộ ngành tiền mã hóa, những vụ bê bối liên tiếp xảy ra, củng cố thêm nỗi lo ngại của những người hoài nghi. Do Kwon và Terra Luna, Three Arrows Capital, Celsius, FTX… Cứ vài tháng lại có một công ty tiền mã hóa “có uy tín” bị phanh phui tình trạng mất khả năng thanh toán hoặc lạm dụng tiền của khách hàng. Các biện pháp ứng phó của cơ quan quản lý — như chiến dịch “Hành động siết chặt 2.0” — hay cách tiếp cận chỉ chú trọng thực thi pháp luật của Ủy ban Chứng khoán Mỹ (SEC), vô tình đẩy các dự án hợp pháp ra nước ngoài, trong khi không làm gì được với những kẻ lừa đảo thực sự, khiến tình hình càng trầm trọng thêm.

Một yếu tố cực kỳ quan trọng khác: trải nghiệm người dùng vẫn chưa đạt tiêu chuẩn dành cho người tiêu dùng.

Hãy so sánh trải nghiệm người dùng của các ứng dụng mạng xã hội tiền mã hóa với Instagram: Trên Instagram, bạn chỉ cần tải ứng dụng, đăng ký bằng số điện thoại và đăng nhập ngay lập tức. Nội dung hiển thị ngay lập tức. Giao diện trực quan, dễ sử dụng, không cần học hỏi gì thêm.

Giờ hãy so sánh với Farcaster hoặc Lens. Trước tiên, bạn cần một ví. Ghi lại cụm từ khôi phục gồm 12 từ lên giấy và bảo quản cẩn thận. Nếu mất ví, mọi thứ sẽ biến mất vĩnh viễn — và bạn không thể gọi điện cho bộ phận hỗ trợ nào cả. Tiếp theo, bạn cần ETH để trả phí Gas nhằm tạo hồ sơ cá nhân. Bạn phải hiểu phí Gas là gì, tại sao nó dao động, và vì sao cùng một thao tác đôi khi tốn 5 đô la, đôi khi lại tới 50 đô la. Kết nối ví, phê duyệt giao dịch, ký vào những tin nhắn bạn không hiểu, rồi cầu nguyện mình đừng nhấp vào trang web lừa đảo. Chỉ sau khi hoàn tất tất cả những bước này, bạn mới bắt đầu sử dụng chức năng mạng xã hội — nhưng các chức năng ấy vẫn thiếu đề xuất thuật toán, công cụ sáng tạo và hiệu ứng mạng, vốn chính là những điểm hấp dẫn của Instagram.

Hoặc, bạn có thể so sánh việc thiết lập ví điện tử với việc mở tài khoản Cash App: tải ứng dụng, nhập số điện thoại, liên kết tài khoản ngân hàng — xong! Ba bước, năm phút.

Còn ví tiền mã hóa thì sao? Bạn phải lựa chọn giữa hàng chục tùy chọn (MetaMask, Phantom, Coinbase Wallet), tải ví, tạo cụm từ khôi phục, ghi nhớ, lưu trữ an toàn, hiểu rõ sự khác biệt giữa Layer 1 và Layer 2, nạp tiền từ sàn giao dịch bằng tiền mã hóa (đòi hỏi xác minh danh tính KYC và chuyển khoản ngân hàng), rồi học cách quản lý phí Gas, phê duyệt quyền truy cập token và tránh đủ loại lừa đảo.

Đối với đa số người dùng, đây đúng là một bức tường chắn.

Ma sát rất lớn, nhưng các nhà phát triển lại chẳng cảm nhận được. Toàn bộ vòng khép kín — ai chịu trách nhiệm phát triển, ai kiểm thử, ai phản hồi, ai đầu tư — đều khép kín ở mức cao. Khi người dùng thử nghiệm của bạn đều đã cài MetaMask và am hiểu phí Gas, bạn sẽ chẳng bao giờ cảm nhận được rào cản ngăn người dùng phổ thông chấp nhận MetaMask. Điều này giống như việc yêu cầu một con cá nhận ra nước vậy.

Nghĩa địa rất đáng suy ngẫm, nghĩa trang rất giàu tính giáo huấn.

Friend.tech từng cố gắng tài chính hóa mối quan hệ xã hội. Mô hình kinh doanh của nó là: mua bán “khóa” để truy cập vào các cuộc trò chuyện riêng tư với những người có ảnh hưởng trong lĩnh vực tiền mã hóa. Ở thời kỳ hoàng kim, nền tảng này đạt doanh thu giao dịch 90 triệu đô la, sau đó tụt dốc xuống còn 71 triệu đô la mỗi ngày, và cuối cùng đội ngũ phát triển từ bỏ dự án. Vấn đề không nằm ở công nghệ, mà ở chỗ chẳng ai thực sự muốn sơ đồ quan hệ xã hội của mình trở thành một công cụ tài chính.

Farcaster đã huy động 150 triệu đô la từ a16z để xây dựng mạng xã hội phi tập trung. Người sáng lập từng là người đồng sáng lập Coinbase, sở hữu năng lực kỹ thuật thực sự. Số người dùng hoạt động hàng ngày từng ngắn ngủi chạm mốc 100.000, sau đó sụt mạnh xuống còn 4.360 người dùng hoạt động. Doanh thu hàng tháng cũng giảm xuống chỉ còn 10.000 đô la. Cuối cùng, người sáng lập rời Farcaster để thành lập một công ty chuyên về stablecoin. Vấn đề nằm ở chỗ chẳng ai quan tâm liệu “phiên bản thay thế Twitter” mà họ tung ra có thực sự phi tập trung hay không.

Trong đại dịch COVID-19, Axie Infinity đã xây dựng một hệ sinh thái kinh tế song song hoàn chỉnh tại Philippines. Người chơi nuôi sinh vật kỹ thuật số để kiếm thu nhập cao hơn mức lương tối thiểu. Sau đó, hệ thống kinh tế token sụp đổ và mọi người đều ngừng chơi. Vấn đề không nằm ở cơ chế trò chơi, mà ở chỗ trừ khi đang cấp thiết cần tiền, chẳng ai muốn chơi một trò chơi mang cảm giác như đi làm.

Vậy hiện nay, thực tế ai mới là người đang làm điều này?

Các công ty gần nhất với thành công thực sự dành cho người tiêu dùng là những nền tảng tài chính tích hợp kênh tiền mã hóa.

Coinbase

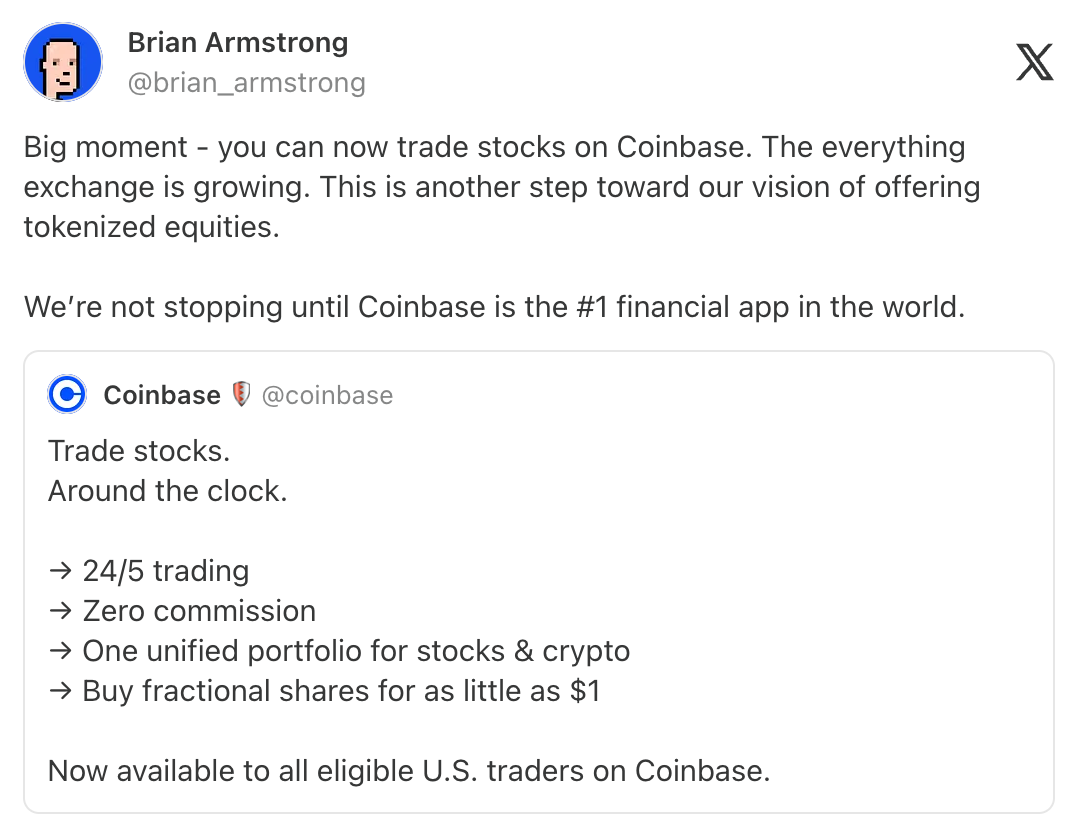

Coinbase đang xây dựng cái mà Giám đốc điều hành Brian Armstrong gọi là “sàn giao dịch vạn vật”. Trong lộ trình phát triển năm 2026 của ông, đây được xác định là ưu tiên hàng đầu của công ty — tích hợp tiền mã hóa, cổ phiếu, thị trường dự đoán và hàng hóa, bao gồm giao dịch giao ngay, kỳ hạn và quyền chọn.

Các sản phẩm họ ra mắt:

Giao dịch cổ phiếu. Giao dịch cổ phiếu không hoa hồng. Hoạt động 24/7 trong 5 ngày/tuần, trong cùng một ứng dụng nơi bạn giao dịch tiền mã hóa. Thông điệp truyền thông của họ không phải “Hãy tìm hiểu về blockchain”, mà là “Giao dịch mọi thứ tại một nơi”.

Thị trường dự đoán được tích hợp thông qua Kalshi. Bạn có thể đặt cược vào kết quả bầu cử, quyết định của Cục Dự trữ Liên bang Mỹ (Fed) và kết quả thể thao mà không cần rời khỏi Coinbase. Phần tiền mã hóa hoàn toàn minh bạch.

Hợp đồng kỳ hạn vĩnh viễn dành cho người dùng quốc tế. Chức năng cho vay cho phép vay tối đa 5 triệu đô la bằng Bitcoin (BTC) làm tài sản đảm bảo, hoặc tối đa 1 triệu đô la bằng Ethereum (ETH) làm tài sản đảm bảo. Ngoài ra, sẽ triển khai bán token lần đầu (token primary sale), cho phép nhà đầu tư cá nhân mua token trước khi niêm yết bằng USDC.

Các thương hiệu có thể tạo stablecoin riêng được hỗ trợ bởi USDC. Tính năng thanh toán bằng stablecoin đã được tích hợp sẵn vào Shopify; Checkout.com và PPRO sẽ ra mắt vào năm 2026. Tài khoản tiết kiệm tại Anh cung cấp lãi suất hàng năm 3,75% và được bảo hiểm bởi Quỹ Bảo vệ Người gửi tiền Anh (FSCS). Họ đang xin cấp giấy phép Ngân hàng Quốc gia (National Trust Charter), nhằm mở rộng phạm vi hoạt động ngân hàng.

Coinbase đang xây dựng cơ sở hạ tầng giúp tất cả mọi người tiếp cận blockchain. Điều này không chỉ bao gồm một siêu ứng dụng dành cho người dùng của họ, mà quan trọng hơn, còn cung cấp nền tảng (Rails) phía sau để hỗ trợ các tổ chức, công ty fintech và ngân hàng truyền thống tiến vào lĩnh vực tiền mã hóa.

Base đang quản lý hơn 7 tỷ đô la tài sản trên chuỗi. cbBTC trở thành tài sản lớn thứ hai, trị giá khoảng 2,5 tỷ đô la. Việc tích hợp với Morpho cho thấy 2 tỷ đô la tài sản đảm bảo đang hỗ trợ hơn 1 tỷ đô la cho vay.

Robinhood

Robinhood lại đi theo hướng ngược lại: ban đầu là một ứng dụng giao dịch cổ phiếu, nay đang nhanh chóng phát triển thành một nền tảng tiền mã hóa toàn diện.

Các tính năng họ ra mắt bao gồm: đặt cược ETH và SOL dành cho người dùng Mỹ; hợp đồng kỳ hạn vĩnh viễn với đòn bẩy lên đến 7x dành cho người dùng châu Âu; hơn 1.000 cổ phiếu được mã hóa, cổ phiếu Mỹ và ETF dành cho khách hàng EU, hỗ trợ giao dịch 24/5, không hoa hồng. Chuỗi khối Ethereum Layer-2 do họ xây dựng trên Arbitrum, mang tên “Robinhood Chain”, hiện đang trong giai đoạn thử nghiệm.

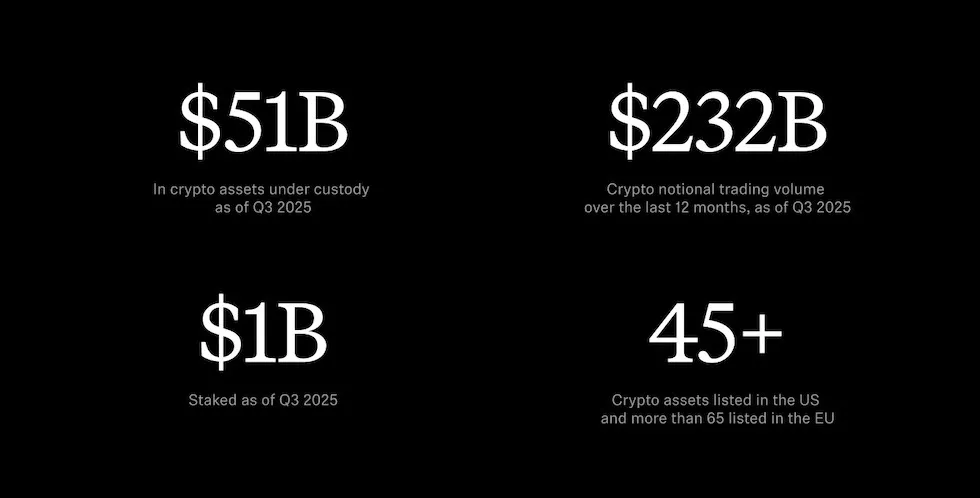

Tính đến quý III năm 2025, giá trị tài sản tiền mã hóa được lưu ký đạt 51 tỷ đô la. Khối lượng giao dịch danh nghĩa tiền mã hóa trong 12 tháng qua đạt 232 tỷ đô la. Một trợ lý trí tuệ nhân tạo tên Cortex cung cấp phân tích sâu và đánh giá thị trường cho thành viên vàng. Một thẻ tín dụng hoàn tiền tự động chuyển đổi thành tiền mã hóa. Việc đặt cược (staking) được xác định là “tính năng cốt lõi” và động lực chính thúc đẩy sự tham gia của người dùng trong năm 2026.

Họ đã mua lại Bitstamp nhằm củng cố cơ sở hạ tầng tiền mã hóa toàn cầu. Họ đang mở rộng sang Indonesia. Họ đang phát triển Robinhood Social — một nền tảng nơi các nhà giao dịch có thể đăng tải các giao dịch thực tế và lợi nhuận/lỗ của mình.

Họ đã sở hữu đầy đủ cơ sở hạ tầng của một ngân hàng mới — bao gồm gửi tiền trực tiếp, thẻ tín dụng và quản lý tiền mặt — rồi chồng lớp tiền mã hóa lên trên đó.

Rồi đến “thứ yêu thích” của cộng đồng người đam mê tiền mã hóa:

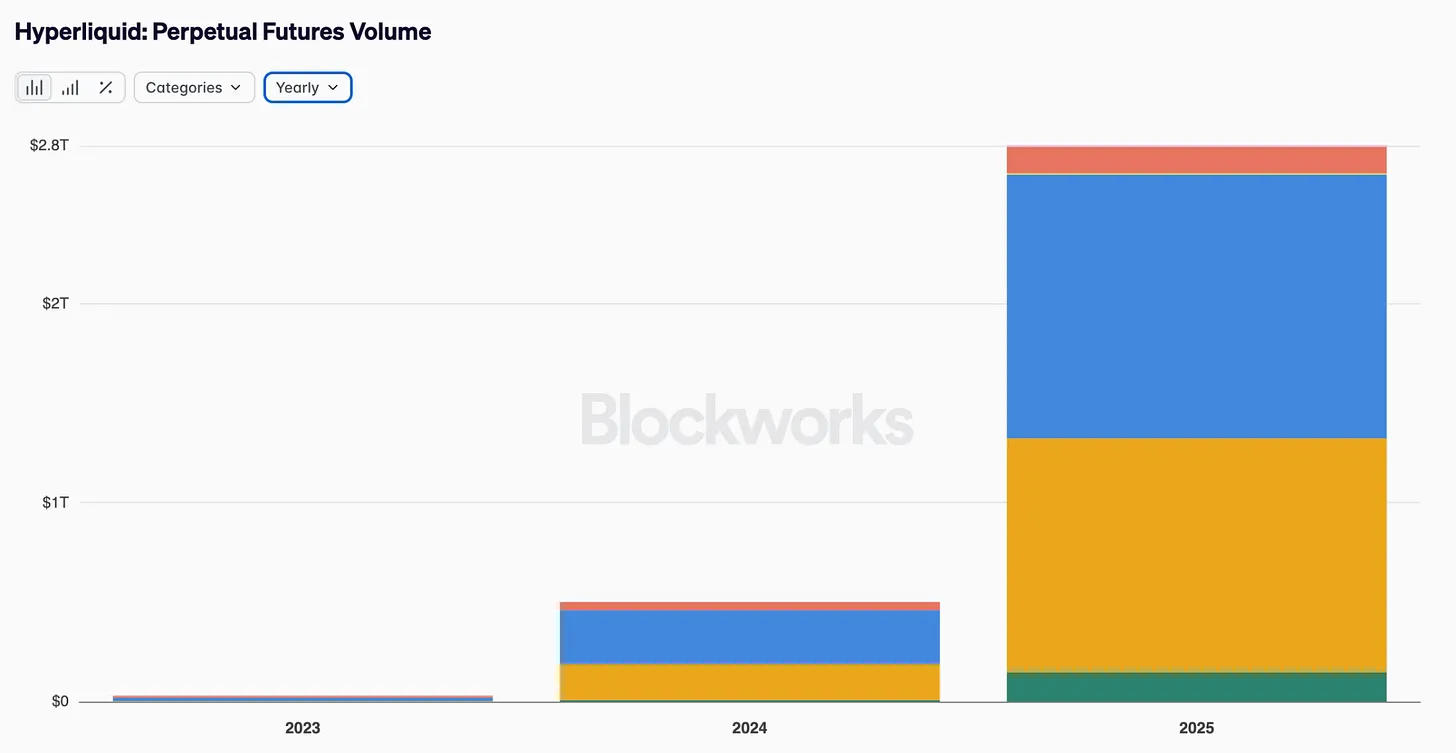

Hyperliquid đã xử lý khối lượng giao dịch hợp đồng kỳ hạn vĩnh viễn lên tới 2,8 nghìn tỷ đô la vào năm 2025. Công ty này lọt vào top 50 công ty Fintech của Forbes mà không cần gọi vốn nào. Đây có thể coi là ví dụ thành công nhất về sản phẩm dành cho người tiêu dùng trong lĩnh vực tiền mã hóa.

Nhưng Hyperliquid không phải là công nghệ đột phá dành cho người tiêu dùng, mà là một thành công nội bộ trong ngành tiền mã hóa. Nó phục vụ những người đã hiểu rõ hợp đồng kỳ hạn vĩnh viễn, đòn bẩy và động lực sổ lệnh. Khối lượng giao dịch của nó chủ yếu đến từ những nhà giao dịch đã hoạt động trong lĩnh vực tiền mã hóa và đang tìm kiếm nền tảng thực hiện giao dịch tốt hơn. Hyperliquid đơn giản chỉ là một sàn giao dịch tốt hơn dành cho người dùng hiện có.

Chúng ta đang thiếu điều gì?

Một ứng dụng tiền mã hóa dành cho người tiêu dùng lý tưởng rốt cuộc nên trông như thế nào? Không nói chung chung, mà phải cụ thể chi tiết.

Ví “vô hình”. Không cần lo lắng về cụm từ khôi phục. Phục hồi qua mạng xã hội hoặc bảo mật sinh trắc học. Quản lý bảo mật từng bước — bắt đầu đơn giản, rồi nâng cao dần khi số dư tăng lên. Công nghệ đã tồn tại: trừu tượng hóa tài khoản (account abstraction), khóa truy cập (passkey), ví hợp đồng thông minh. Nhưng do các nhà phát triển ưu tiên tính thuần túy của sự phi tập trung hơn là trải nghiệm người dùng, nên việc phổ cập diễn ra chậm.

Kênh nạp/rút tiền pháp định liền mạch. Thanh toán tức thì. Không cần chờ ba đến năm ngày làm việc cho chuyển khoản ACH. Không cần hiểu sự khác biệt giữa USDC và USDT. Không có yêu cầu số dư tối thiểu. Chỉ cần liên kết tài khoản ngân hàng là có thể chuyển tiền.

Không dùng thuật ngữ khó hiểu. “Gửi 50 đô la cho Sarah”, chứ không phải “nhập địa chỉ người nhận và thiết lập giới hạn phí Gas”. Tương tác bằng ngôn ngữ tự nhiên, hiểu được ý định người dùng. Có chức năng khôi phục lỗi, cho phép bạn hủy giao dịch hoặc hủy thao tác đang chờ xử lý.

Giao diện đơn giản, dễ hiểu — không phức tạp như điều khiển tàu vũ trụ. Mọi thao tác đều chỉ cần một cú nhấn — thanh toán, quy đổi, tra cứu lợi nhuận, chức năng mạng xã hội, v.v. Giới thiệu từng bước các khái niệm tiền mã hóa cho người dùng muốn học, đồng thời cung cấp giao diện hoàn toàn trừu tượng hóa cho người dùng không hiểu gì.

Lớp niềm tin dành cho người tiêu dùng. Cảnh báo rủi ro do AI điều khiển, nhắc bạn “đây có vẻ là lừa đảo” ngay trước khi bạn phê duyệt giao dịch. Quản lý danh mục đầu tư DeFi tự động tối ưu hóa lợi nhuận. Quy trình tự động xử lý báo cáo thuế một cách liền mạch. Đây là những đảm bảo mà người tiêu dùng kỳ vọng ở một sản phẩm tài chính.

Tính năng tuân thủ được tích hợp sẵn trong hệ thống, nhưng vô hình đối với người dùng. Chức năng tiết lộ có chọn lọc cho phép bạn chia sẻ số dư cụ thể mà không cần tiết lộ toàn bộ ví. Khi cần thiết, chức năng che giấu giao dịch bảo vệ tính riêng tư. Bảo vệ danh tính mặc định sử dụng biệt danh. Chức năng chủ quyền dữ liệu cho phép người dùng kiểm soát toàn bộ thông tin cá nhân.

Một câu chuyện thuyết phục giải thích vì sao điều này quan trọng — mà không cần bất kỳ hệ tư tưởng nào. Không phải “lật đổ hệ thống tài chính” hay “trở thành ngân hàng của chính bạn”, mà là “nó giúp bạn thực hiện những việc bạn đang làm hàng ngày tốt hơn”.

Nó không nên khiến người dùng cảm giác như đang “sử dụng tiền mã hóa”, mà nên cảm giác như một ứng dụng ngân hàng tốt hơn.

Vấn đề nằm ở chỗ phần lớn ứng dụng tiền mã hóa đều do những người trong ngành tiền mã hóa phát triển, kiểm thử và tài trợ. Khi người dùng thử nghiệm của bạn đều đã cài MetaMask và thuộc lòng phí Gas, bạn sẽ không bao giờ cảm nhận được ma sát cản trở người dùng khác chấp nhận MetaMask.

Tiền mã hóa giải quyết những vấn đề mà đa số người dân ở các nền kinh tế phát triển thậm chí còn không gặp phải. Việc tự quản lý tài sản và chống kiểm duyệt thực sự là những nguyên tắc rất quan trọng. Nhưng với những người đã có tài khoản ngân hàng bình thường và tiền tệ ổn định, đây chỉ là những mối đe dọa trừu tượng, chứ không phải những đau đầu thường nhật. Thông điệp quảng bá tiền mã hóa tập trung vào “bạn nên muốn nó vì những tác động tiềm năng”, thay vì “nó mang lại lợi ích thực tế ngay bây giờ”. Lối lập luận này hoàn toàn không thể cạnh tranh với Venmo và Cash App.

Chúng ta đã bỏ sót điều gì?

Chúng ta cứ nghĩ tiền mã hóa thất bại vì thiếu những ứng dụng tiêu dùng thật “ngầu”. Nhưng nếu suy xét kỹ, cơ sở hạ tầng của nó đã rất chín muồi.

Stablecoin hoạt động hiệu quả. Chúng là cơ sở hạ tầng hoàn chỉnh, mỗi ngày đều chuyển giá trị thực xuyên biên giới. Độ an toàn đã được nâng cao đáng kể. Kiểm toán hợp đồng thông minh đã trở thành tiêu chuẩn. Ví đa chữ ký rất phổ biến. Các giao thức bảo hiểm cũng đã tồn tại. Những vụ tấn công nghiêm trọng gây thiệt hại lớn trong giai đoạn 2021–2022 đã giảm đáng kể tần suất xảy ra, nhờ ngành học được bài học đắt giá.

Các sàn giao dịch DeFi vận hành cực kỳ hiệu quả. Các giao thức như Uniswap, Aave và Compound có thể xử lý khối lượng giao dịch hàng tỷ đô la với thời gian ngừng hoạt động cực ngắn. Tổng giá trị bị khóa (TVL) trên các nền tảng DeFi vượt quá 300 tỷ đô la. Các nhà đầu tư tổ chức đang sử dụng các nền tảng này để nâng cao hiệu quả hoạt động.

Các tổ chức đang tận dụng công nghệ này. BlackRock đã ra mắt quỹ thị trường tiền tệ được mã hóa. JPMorgan xử lý các giao dịch mua lại (repo) dựa trên blockchain. Các tổ chức tài chính truyền thống cũng đang âm thầm sử dụng cơ sở hạ tầng tiền mã hóa, vì trong một số tình huống cụ thể, nó hiệu quả hơn hệ thống truyền thống.

Tính thanh khoản sâu hơn bao giờ hết. Chênh lệch giá mua-bán (spread) vốn từng gây khó khăn cho DeFi giai đoạn đầu đã thu hẹp đáng kể. Các bot arbitrage đảm bảo giá cả vận hành hiệu quả giữa các sàn giao dịch khác nhau. Các nhà tạo lập thị trường chuyên nghiệp cung cấp thanh khoản dồi dào.

Người dùng tổ chức áp dụng tiền mã hóa trước người dùng cá nhân. Điều này tuy bất thường nhưng lại cực kỳ quan trọng. Nếu bạn tin rằng trí tuệ nhân tạo đại diện cho tương lai, thì các tác nhân AI (AI agents) sẽ cần stablecoin. Chúng cần hệ thống thanh toán có thể lập trình. Chúng cần cơ sở hạ tầng tiền mã hóa. Chris Dixon cũng đồng ý rằng các tác nhân AI cần tiền tệ có thể lập trình — điều mà ngân hàng truyền thống không thể cung cấp. Cùng với sự phổ biến của AI, cơ sở hạ tầng tiền mã hóa sẽ trở thành hạ tầng thiết yếu. Vì vậy, cơ sở hạ tầng có thể quan trọng hơn cả những lời quảng bá. Nền tảng đã sẵn sàng, điều thiếu không phải là công nghệ.

Ứng dụng tiêu dùng tiền mã hóa cuối cùng sẽ giành chiến thắng — nhưng chỉ khi chúng thôi cố gắng ngụy trang thành “tiền mã hóa”.

Những ứng dụng thực sự nổi bật sẽ không yêu cầu người dùng “sử dụng tiền mã hóa”, mà sẽ giải quyết trực tiếp những vấn đề mà người dùng đang gặp phải — bằng những giải pháp thực sự tốt hơn: lãi tiết kiệm cao hơn, thanh toán nhanh hơn, chi phí chuyển tiền thấp hơn, danh tính có thể mang theo bên mình, và quyền sở hữu thực sự thuộc về bạn.

Tài khoản ngân hàng sẽ mang lại cảm giác thân thuộc, giao diện sẽ cực kỳ trực quan. Còn ở hậu trường, stablecoin sẽ xử lý thanh toán, hợp đồng thông minh sẽ thực hiện giao dịch, blockchain sẽ xác nhận cuối cùng — và người dùng chẳng cần bận tâm điều gì cả.

Mỗi thế hệ đều tạo ra những công cụ mà chính họ chưa hoàn toàn hiểu rõ. Những người lắp đặt cáp điện báo xuyên Đại Tây Dương năm 1858 từng nghĩ rằng họ chỉ đang xây dựng một phương thức truyền thông nhanh hơn. Có thể họ chưa từng mơ đến việc mình đang kiến tạo hệ thần kinh kinh tế toàn cầu.

Chúng ta thường đánh giá một cơ sở hạ tầng mới dựa trên những sản phẩm đầu tiên được xây dựng trên đó. Mà những sản phẩm đầu tiên gần như luôn sai. Chúng chỉ là sự bắt chước những thứ cũ dưới lớp vỏ công nghệ mới — như xe ngựa không ngựa, ảnh động, báo điện tử.

Thực sự cách mạng xảy ra sau đó. Khi một người trưởng thành cùng với cơ sở hạ tầng ấy, xây dựng nên những thứ không thể tồn tại nếu thiếu cơ sở hạ tầng đó — những thứ mà những người sáng tạo đầu tiên chưa từng tưởng tượng ra.

Ứng dụng mà họ phát triển sau mười năm nữa sẽ hoàn toàn khác biệt so với những gì chúng ta đang thảo luận trên mạng xã hội tiền mã hóa hôm nay. Nó sẽ không phải phiên bản cải tiến của sản phẩm hiện có, mà là thứ mà hiện tại chúng ta còn chưa thể mô tả bằng lời.

Nhiệm vụ của chúng ta lúc này không phải xây dựng thứ đó. Chúng ta không thể. Nhiệm vụ của chúng ta là đảm bảo cơ sở hạ tầng đã sẵn sàng, vận hành trơn tru, và có thể sử dụng được bởi những người sẽ phát triển trên đó trong tương lai — những người sẽ không cần đọc whitepaper để bắt đầu.

Tài chính là con đường chúng ta đạt được mục tiêu. Bởi vì nó giúp đủ nhiều người nắm trong tay những công cụ cần thiết, để những nhà xây dựng thực sự — những người mà chúng ta chưa từng gặp — có thể bắt đầu hành động.

Đây mới chính là chiến lược thực sự hiệu quả. Không phải chuyển đổi, cũng không phải đầu hàng. Chúng ta chỉ đang bị phân tâm bởi những điều không liên quan.

Ứng dụng tiền mã hóa quan trọng nhất chưa được nghĩ ra. Và đây chính là lý do tôi lạc quan nhất về ngành này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News