Sau năm tuần liên tiếp chứng kiến dòng tiền rút khỏi ETF Bitcoin với tổng giá trị 3,8 tỷ USD, xu hướng bất ngờ đảo chiều — vậy ai sẽ quyết định xu hướng tiếp theo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau năm tuần liên tiếp chứng kiến dòng tiền rút khỏi ETF Bitcoin với tổng giá trị 3,8 tỷ USD, xu hướng bất ngờ đảo chiều — vậy ai sẽ quyết định xu hướng tiếp theo?

Sự chuyển biến then chốt nằm ở chỗ thị trường giờ đây không còn đối mặt với dòng tiền rút liên tục một chiều từ các quỹ ETF nữa, mà đang trong quá trình kiểm tra xem động cơ nhu cầu của các tổ chức đầu tư có đang được khởi động lại hay không.

Tác giả: CryptoSlate

Biên dịch: TechFlow

Giới thiệu của TechFlow: Bài viết này làm rõ một vấn đề cấu trúc dễ bị bỏ qua: Quỹ ETF Bitcoin không phải là “sàn hỗ trợ” (floor), mà là một người mua có điều kiện. Dòng tiền ròng rút ra trong năm tuần liên tiếp với tổng trị giá 3,8 tỷ USD không chỉ là con số gây thất vọng về mặt thống kê, mà còn cho thấy cánh cửa vốn được coi là ổn định nhất từ phía các tổ chức đã lặng lẽ đóng lại đúng vào thời điểm bất định về chính sách thuế đạt mức cao nhất. Dữ liệu bắt đầu đảo chiều kể từ ngày 20/2, nhưng liệu đây là tín hiệu thực sự hay chỉ là động thái chiến thuật? Tác giả đưa ra ba kịch bản và bốn chỉ báo quan sát — đều đáng để đọc kỹ.

Toàn văn như sau:

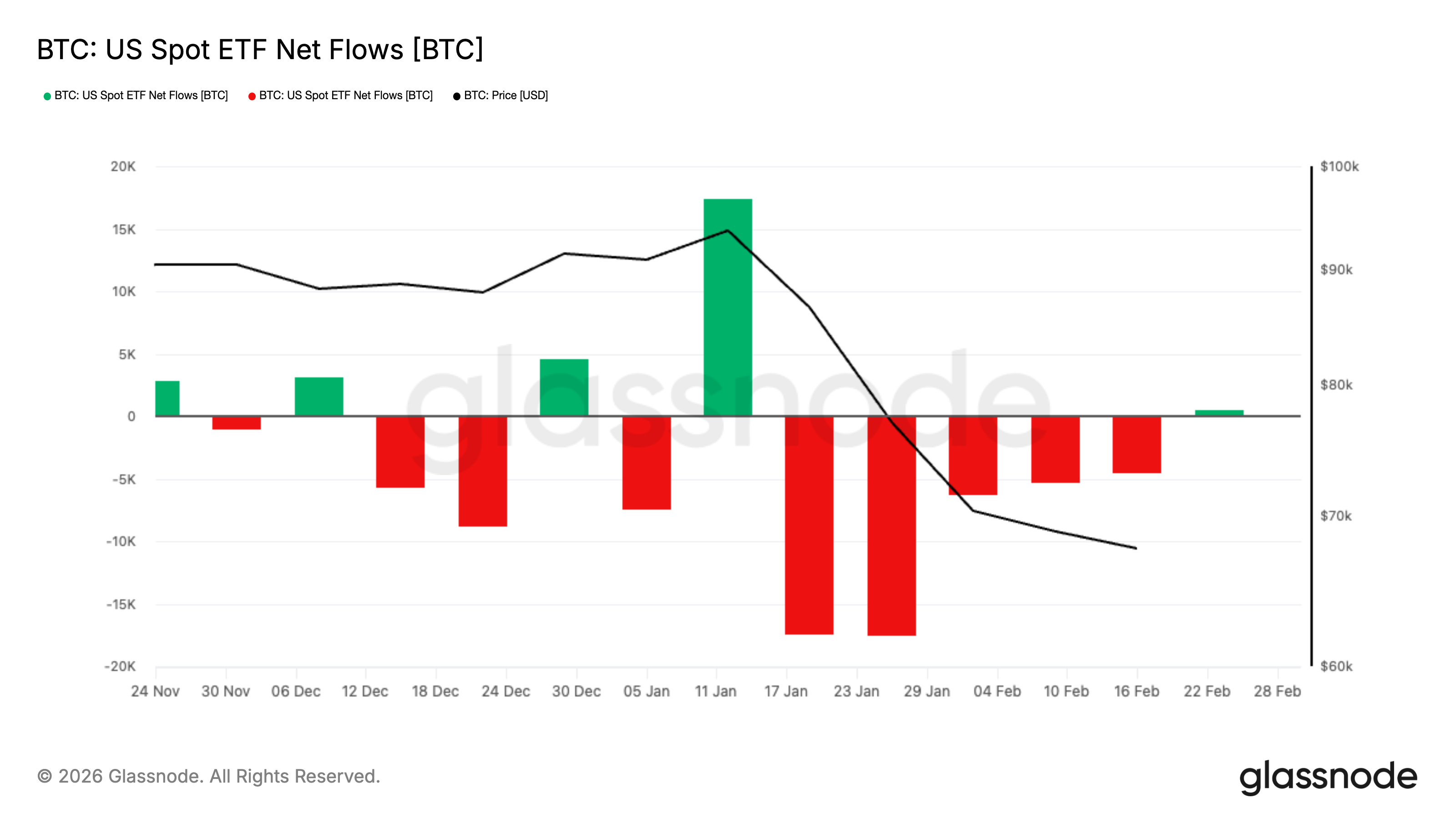

Các quỹ ETF Bitcoin vừa trải qua chu kỳ dòng tiền ròng rút ra kéo dài nhất kể từ đầu năm 2025. Sự bất định về chính sách thuế đang làm xáo trộn lãi suất và thị trường chứng khoán; đợt rút vốn này đặc biệt quan trọng vì nó đã thay đổi cấu trúc hỗ trợ của Bitcoin trong bối cảnh chịu áp lực.

Trong gần hai năm qua, các quỹ ETF Bitcoin giao ngay gần như hoạt động như một kênh một chiều. Chúng giải phóng Bitcoin khỏi những rắc rối liên quan đến khóa cá nhân và vận hành phức tạp, biến tài sản này thành một mã hóa phù hợp với mọi danh mục đầu tư thông thường. Dòng tiền chảy vào, số lượng chứng chỉ tăng lên, và Bitcoin từ đó có được một nguồn cầu ổn định, tuân thủ quy định.

Trong năm tuần liên tiếp trước khi bước vào cuối tháng Hai, nhà đầu tư đã rút khoảng 3,8 tỷ USD từ các quỹ ETF Bitcoin giao ngay niêm yết tại Mỹ — đây là chuỗi rút vốn ròng kéo dài nhất theo tuần kể từ đầu năm 2025. Trong suốt giai đoạn này, giá Bitcoin phần lớn duy trì quanh mức hơn 60.000 USD, và gần đây dao động ở khoảng 68.000 USD, khi thị trường nỗ lực tìm lại trạng thái cân bằng.

Quy mô của đợt rút vốn này vốn đã ấn tượng, nhưng yếu tố thời điểm còn quan trọng hơn. Giai đoạn rút vốn trùng khớp với thời điểm bất định về chính sách thuế lan rộng sang lãi suất, thị trường chứng khoán và hàng hóa cơ bản, khiến toàn bộ môi trường vĩ mô một lần nữa trở nên bất ổn.

Tuy nhiên, kể từ ngày 20/2, dòng tiền ít nhất đã tạm thời đảo chiều.

Từ ngày 20–27/2, các quỹ ETF Bitcoin giao ngay niêm yết tại Mỹ ghi nhận dòng tiền ròng vào khoảng 875,5 triệu USD, trong đó nhiều ngày liên tiếp chứng kiến việc tạo chứng chỉ mạnh mẽ. Con số này chưa đủ để bù đắp khoản thất thoát trong năm tuần trước, nhưng thực tế đã khiến câu chuyện trở nên phức tạp hơn.

Một chu kỳ giảm rủi ro dường như mang tính một chiều ban đầu có thể đang chuyển mình thành một đợt “cài đặt lại” — nhu cầu từ phía các tổ chức bắt đầu thận trọng tái xuất hiện dù bất định vĩ mô vẫn còn tồn tại.

Quỹ ETF thực chất đã tác động thế nào tới thị trường Bitcoin?

Các quỹ ETF giao ngay vận hành dựa trên cơ chế tạo và chuộc chứng chỉ. Khi nhu cầu về chứng chỉ ETF tăng lên, các Nhà tham gia được ủy quyền (Authorized Participants – AP) sẽ tạo chứng chỉ mới bằng cách nộp tài sản cơ sở vào quỹ. Ngược lại, khi nhu cầu suy giảm và chứng chỉ bị chuộc lại, cơ chế sẽ thu hẹp theo hướng ngược lại. Quá trình này kết nối hành vi mua bán trên thị trường chứng khoán với mức độ phơi nhiễm (exposure) đối với Bitcoin ở hậu trường — lý do vì sao dòng tiền vào/quỹ ETF thường được xem như bảng điểm hàng ngày của Bitcoin.

Ủy ban Chứng khoán Mỹ (SEC) đã phê duyệt các quy tắc cho phép tạo và chuộc chứng chỉ cho một số ETP mã hóa cụ thể dưới hình thức tài sản thực (physical creation/redemption), nghĩa là các Nhà tham gia được ủy quyền có thể trực tiếp đổi tài sản cơ sở lấy chứng chỉ, chứ không nhất thiết phải đi toàn bộ qua kênh tiền mặt. Diễn giải của SEC nhấn mạnh vào hiệu quả và giảm chi phí.

Tuy nhiên, ngay cả khi việc thực thi hàng ngày vẫn chủ yếu dựa vào tiền mặt, thì logic cốt lõi vẫn không thay đổi: Dòng tiền vào/quỹ ETF là một trong những cây cầu rõ ràng và minh bạch nhất giữa các tổ chức và thị trường Bitcoin.

Một khung phân tích dễ hiểu:

Vào những ngày có dòng tiền ròng vào, quy mô quỹ mở rộng, chứng chỉ được tạo mới và mức độ phơi nhiễm tăng lên. Thị trường cảm nhận được sự hiện diện của một người mua “mặc định”, không cần phải chờ đợi chất xúc tác mới mỗi ngày.

Vào những ngày có dòng tiền ròng ra, quy mô quỹ thu hẹp, chứng chỉ bị chuộc lại và mức độ phơi nhiễm giảm sút. Thị trường mất đi người mua mặc định ấy, đồng thời còn phải chịu thêm áp lực bán bổ sung.

Sự khác biệt giữa năm tuần liên tiếp rút vốn và một tuần rút vốn mạnh?

Tổng lượng rút vốn trong năm tuần liên tiếp khoảng 3,8 tỷ USD là kỷ lục về độ dài chuỗi dòng tiền ròng âm gần đây. Một chuỗi rút vốn kéo dài liên tục như vậy chưa từng xảy ra kể từ đầu năm 2025. Bối cảnh vĩ mô càng làm gia tăng trọng lượng của hiện tượng này.

Chính sách thương mại một lần nữa bắt đầu ảnh hưởng tới thị trường tiền mã hóa. Sự bất định về thuế quan tạo ra một môi trường “dẫn dắt bởi tiêu đề”, trong đó việc định giá lại đột ngột một tài sản có thể nhanh chóng lan truyền sang toàn bộ các tài sản khác.

Trong bối cảnh này, danh mục đầu tư thường được quản lý một cách thận trọng hơn. Khi độ biến động tăng lên, các nhà quản lý quỹ sẽ nhanh chóng cắt giảm những vị thế có thể thanh lý nhanh, tạo thành vòng phản hồi tiêu cực, đẩy giá xuống thấp hơn và làm trầm trọng thêm tình trạng rút vốn. Họ thường sẽ quay lại đánh giá lại các tài sản đã bị cắt giảm, nhưng điều này không giúp làm dịu dòng vốn rút ra.

Dù muốn thừa nhận hay không, Bitcoin nằm ngay trong nhóm “các vị thế có thể cắt giảm nhanh”, và dòng tiền vào/quỹ ETF là một trong những nơi đầu tiên phản ánh quyết định này.

Một so sánh nổi bật khác trong giai đoạn này là với vàng. Vàng hưởng lợi từ nhu cầu phòng vệ do bất định về thuế quan, và việc đồng USD gần đây suy yếu cùng rủi ro địa chính trị càng làm gia tăng nhu cầu này.

Nhưng điều này không có nghĩa là Bitcoin thất bại trong chu kỳ hiện tại. Rõ ràng thị trường đang phân loại tài sản dựa trên hành vi, và biểu hiện của Bitcoin gần giống hơn với một kênh tiếp xúc rủi ro (risk exposure), chứ không phải một nơi trú ẩn an toàn (safe haven).

Khi lực mua từ ETF ngừng lại, ai sẽ thay thế?

Để hiểu rõ điều này, ta cần gạt bỏ những câu chuyện vĩ mô lớn lao và chỉ đặt một câu hỏi duy nhất:

Khi Bitcoin giảm 3% trong một ngày, ai sẽ là người mua xuất hiện mà không cần thuyết phục?

Năm 2024, ETF đã đưa ra câu trả lời rõ ràng cho thị trường: Dòng tiền ròng vào là nhu cầu “mặc định”. Nó không cần đòn bẩy, không cần xu hướng mạng xã hội (meme), cũng không cần tâm lý hoàn hảo — chỉ cần một quyết định từ hội đồng quản trị và việc thực thi từ các công ty môi giới.

Nhưng khi kênh này thu hẹp, hai điều cụ thể sẽ xảy ra.

Thứ nhất, thị trường sẽ cô lập hơn khi giá giảm.

Khi không còn dòng tiền ròng vào thường xuyên từ ETF, quá trình xác định giá sẽ phụ thuộc nhiều hơn vào các nhà mua giao ngay chủ động và các nhà cung cấp thanh khoản — những người đòi hỏi mức bù đắp cao hơn mới sẵn sàng đứng ở phía đối diện. Đó là lý do vì sao đợt điều chỉnh cảm giác sắc nét hơn, còn đợt phục hồi lại chậm chạp hơn — ngay cả khi tin tức bề ngoài không hề kịch tính.

Thứ hai, dòng tiền ròng ra có thể tạo ra sức ép thực sự lên thị trường.

Việc chuộc chứng chỉ không phản ánh tâm lý thị trường, mà là sự thu hẹp cơ học vị thế của các tổ chức. Tùy thuộc vào cấu trúc sản phẩm và cách các Nhà tham gia được ủy quyền phòng ngừa rủi ro, việc chuộc chứng chỉ có thể dẫn đến việc bán thực sự Bitcoin, điều chỉnh vị thế phòng ngừa rủi ro hoặc tất toán vị thế chênh lệch (basis position).

Kết quả hiển thị bên ngoài là như nhau: Hỗ trợ giảm, cung tăng, khả năng phục hồi yếu hơn.

Chúng ta có thể quy kết biểu hiện kém của Bitcoin cho sự suy giảm chung về mức độ tham gia của các tổ chức Mỹ, và việc dòng tiền ròng ETF rút ra cùng mức độ nắm giữ tổng thể nhẹ hơn tại các nền tảng được điều tiết đã làm trầm trọng thêm tình trạng này. Bạn có thể không đồng ý với sắc thái diễn đạt này, nhưng nó hoàn toàn nhất quán với dữ liệu ETF đang thể hiện.

Điều này bác bỏ một quan niệm sai lầm: ETF là “sàn hỗ trợ” (floor) cho Bitcoin. Một sàn hỗ trợ đòi hỏi một người mua luôn sẵn sàng mua vào. Còn một người mua vắng mặt liên tục trong năm tuần thì luôn là người mua có điều kiện.

Chúng ta nên theo dõi điều gì?

Để hiểu đầy đủ ý nghĩa của tất cả những điều trên, cần theo dõi bốn tín hiệu — và hiểu rõ ý nghĩa của từng tín hiệu.

Theo dõi dữ liệu dòng tiền ròng theo tuần. Việc chuyển sang dương trong một tuần chỉ là một nhịp đập; phải liên tiếp hai hoặc ba tuần mới thực sự là dấu hiệu kênh đang mở lại. Nếu dữ liệu tuần liên tục chuyển sang dương, điều đó cho thấy kênh vốn tổ chức đang dần mở lại. Ngược lại, nếu dữ liệu lại trượt sâu vào vùng âm kéo dài, thì đợt phục hồi sẽ cảm giác như leo trèo mà không có tay nắm — bởi kênh vốn tổ chức rõ ràng và sạch nhất vẫn đang thu hẹp.

Theo dõi biểu hiện của Bitcoin vào những ngày có tin xấu vĩ mô. Trong các đợt biến động do thuế quan dẫn dắt, thị trường chứng khoán dao động theo tiêu đề, lãi suất được định giá lại và độ biến động tăng vọt. Lúc này, Bitcoin hoặc sẽ trụ vững như một tài sản khan hiếm, hoặc sẽ giao dịch như một kênh tiếp xúc rủi ro (risk Beta).

Theo dõi xem giá có thể tăng lên mà không cần dòng tiền ròng vào từ ETF hay không. Nếu Bitcoin bắt đầu tăng giá khi dòng tiền ETF bằng không hoặc thậm chí âm, điều đó cho thấy một nhóm nhà mua khác đã tiếp nhận “chiếc gậy tiếp sức”. Đôi khi đó là việc thiết lập lại vị thế phái sinh, đôi khi là nhu cầu mua giao ngay nội tại trong hệ sinh thái tiền mã hóa quay trở lại. Dù nguyên nhân nào, đó cũng là khoảnh khắc Bitcoin không còn hoàn toàn phụ thuộc vào ETF.

Theo dõi hình thái của dòng tiền ròng ra. Việc “rò rỉ chậm” và “sụp đổ đột ngột” là hai hiện tượng hoàn toàn khác nhau. “Rò rỉ chậm” là việc cắt giảm vị thế có chủ đích, trong khi “sụp đổ đột ngột” thường hàm ý bán bắt buộc hoặc cắt giảm rủi ro nhanh chóng.

Những yếu tố này không thể dự đoán giá, nhưng chúng sẽ cho bạn biết động cơ nhu cầu mạnh nhất của thị trường đang hoạt động, đang chạy không tải, hay đang lùi lại.

Điều gì sẽ xảy ra tiếp theo?

Câu trả lời giờ đây đã không còn đơn chiều như một tuần trước.

Việc rút vốn ròng trong năm tuần liên tiếp với tổng trị giá 3,8 tỷ USD đánh dấu sự thu hẹp rõ rệt vị thế của các tổ chức. Nhưng dữ liệu kể từ ngày 20/2 đã đưa vào một biến số mới: Chỉ trong hơn một tuần, đã ghi nhận dòng tiền ròng vào khoảng 875,5 triệu USD.

Điều này không phủ nhận việc giảm vị thế trước đó, nhưng xác nhận rằng kênh vốn tổ chức chưa bị hư hỏng — có thể chỉ mới trải qua một bài kiểm tra áp lực.

Hiện tại, có ba kịch bản thực tế.

Kịch bản thứ nhất là xác nhận. Nếu dòng tiền ròng vào duy trì trong nhiều tuần và bắt đầu tích lũy ổn định, thì năm tuần rút vốn trước đó sẽ trông giống hơn một đợt “đặt lại vị thế” thay vì một sự rút lui mang tính cấu trúc. Trong tình huống này, ETF sẽ quay lại vận hành như một kênh phân bổ ổn định, Bitcoin sẽ thể hiện tốt hơn dưới áp lực vĩ mô, và những dao động gần đây sẽ được định nghĩa lại là một đợt “rửa sạch biến động” (volatility washout), chứ không phải sự sụp đổ nhu cầu.

Kịch bản thứ hai là mong manh. Sau một đợt phục hồi ngắn ngủi về dòng tiền vào, thị trường lại rơi vào tình trạng dòng tiền ròng ra — điều này cho thấy việc tạo chứng chỉ tuần trước chỉ là hành động chiến thuật, chứ không mang tính chiến lược: Đó là phản ứng của dòng tiền ngắn hạn trước mức giá hiện tại, chứ không phải nỗ lực của vốn dài hạn nhằm xây dựng lại vị thế. Nếu điều này xảy ra, đợt phục hồi có thể tiếp tục cảm giác nặng nề, đặc biệt trong bối cảnh các nhà quản lý quỹ nhạy cảm với thuế quan và đang cắt giảm rủi ro nhanh chóng.

Kịch bản thứ ba là ổn định nhưng không tăng tốc. Dòng tiền tiến gần về mức zero và ổn định, các cực đoan ở hai đầu đều dịu đi, Bitcoin giao dịch trong một dải giá bị nén, đồng thời vị thế được xây dựng lại một cách âm thầm. Sự đi ngang và phục hồi kiểu này có thể thiếu kịch tính, nhưng thường mang tính xây dựng hơn, bởi nó loại bỏ yếu tố dòng tiền bắt buộc ra khỏi phương trình, giúp quá trình xác định giá trở lại trạng thái bình thường.

Sự thay đổi then chốt nằm ở chỗ: Thị trường giờ đây không còn đối mặt với tình trạng dòng tiền ETF ròng ra một chiều. Thay vào đó, thị trường đang kiểm tra xem “động cơ nhu cầu tổ chức” có đang khởi động lại hay không.

Con số 3,8 tỷ USD rút ra rất dễ gây chú ý. Nhưng câu hỏi quan trọng hơn hôm nay là: Người mua biên tế (marginal buyer) đã quay trở lại chưa? Và những người mua này là những nhà đầu tư đang ở giai đoạn đầu của việc xây dựng lại vị thế, hay chỉ là những nhà giao dịch đứng trước mức giá mà họ cho là “sàn hỗ trợ”?

Dòng tiền vào/quỹ ETF không thể dự báo giá. Nhưng nó sẽ tiếp tục cho thấy lực mua tổ chức rõ ràng nhất đối với Bitcoin đang mở rộng, chạy không tải, hay một lần nữa đang trượt về trạng thái đảo chiều. Và trong bối cảnh bất định vĩ mô khiến thị trường lại trở nên bất an, kênh này lại càng trở nên quan trọng hơn bao giờ hết.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News