AI, y tế, VC… 10 biểu đồ nắm bắt sự thay đổi của thế giới

Tuyển chọn TechFlowTuyển chọn TechFlow

AI, y tế, VC… 10 biểu đồ nắm bắt sự thay đổi của thế giới

84% dân số thế giới chưa từng sử dụng AI, chỉ 0,3% trả phí.

Tác giả: Rex Woodbury

Biên dịch: TechFlow

TechFlow dẫn đọc: Rex Woodbury của Daybreak Ventures tổng hợp 10 xu hướng then chốt đầu năm 2026 thông qua 10 biểu đồ.

Những phát hiện cốt lõi:

(1) Cổ phiếu báo chí sụt giảm mạnh trước khi lợi nhuận giảm 5 năm; cổ phiếu SaaS hiện đang lặp lại kịch bản này;

(2) 84% dân số toàn cầu chưa từng sử dụng AI, chỉ 0,3% trả phí;

(3) Thời gian sử dụng ứng dụng AI tăng vọt, cạnh tranh trực tiếp với Netflix và TikTok về thời gian người dùng;

(4) Ngành y tế chiếm 15% lực lượng lao động Mỹ và đóng vai trò động lực cho gần 100% tăng trưởng việc làm;

(5) Thị trường thứ cấp ngang hàng với IPO và M&A;

(6) “Chủ nghĩa hư vô tài chính” của Gen Z: Độ tuổi trung bình của người mua nhà lần đầu là 40, thay vì chờ đợi, họ chọn liều một phen;

(7) Retatrutide (thuốc mới của Eli Lilly) có tiềm năng trở thành một loại peptide trị giá hàng nghìn tỷ USD;

(8) Thị trường trò chơi đạt 200 tỷ USD; mức độ tương tác người dùng trên Roblox vượt tổng cộng của Steam, PlayStation và Fortnite;

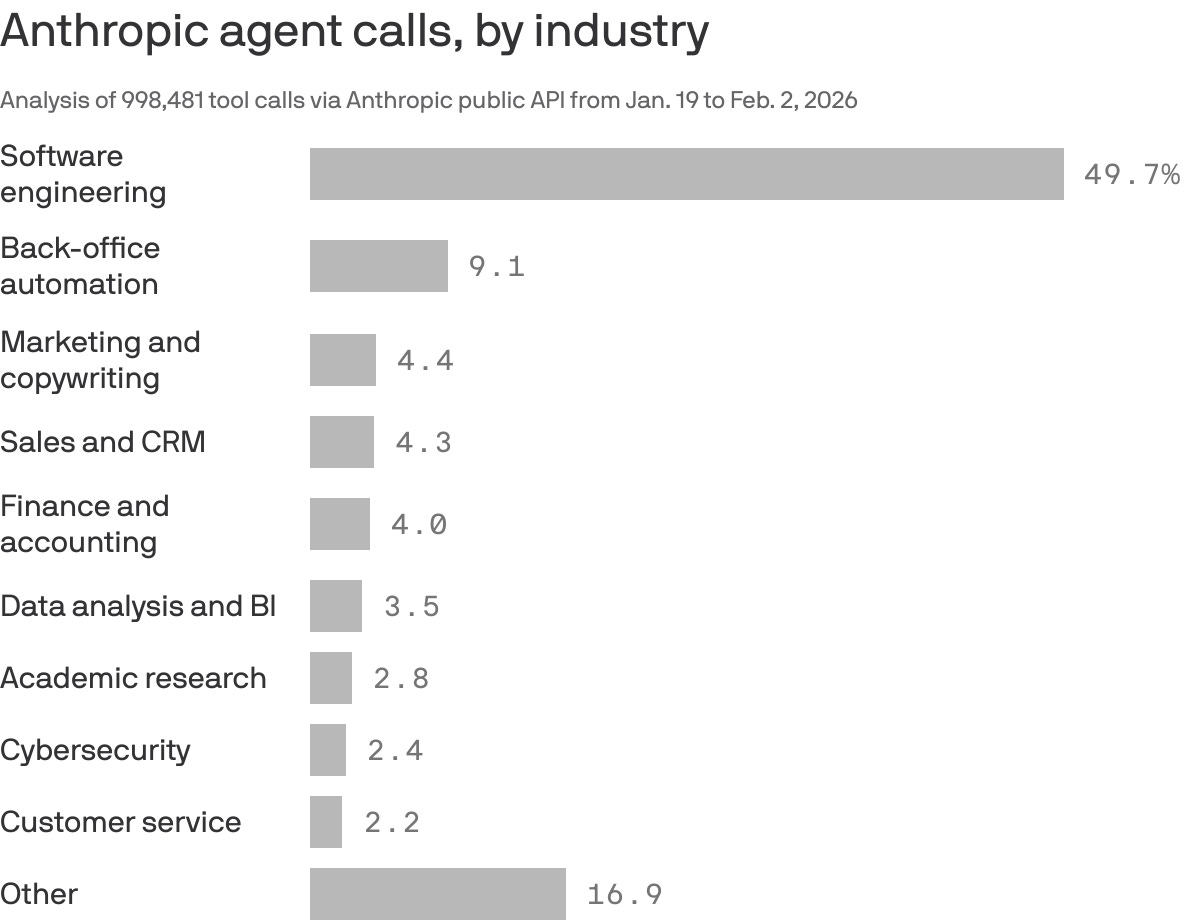

(9) 50% lượt gọi agent của Anthropic thuộc về lĩnh vực kỹ thuật phần mềm;

(10) Báo cáo nghiên cứu của Citrini gây hoảng loạn thị trường và bán tháo — chúng ta đang sống trong nền kinh tế meme.

Toàn văn như sau:

Lại đến lúc này rồi: đã đến lúc ra mắt thêm một kỳ nữa trong loạt bài “10 biểu đồ”.

Tôi cố gắng thực hiện mỗi quý một lần, nhưng lần này chúng tôi đã chậm hạn: kỳ trước được đăng vào tháng Mười. Đây là kỳ thứ 11 (!), và bạn biết quy tắc: Tôi là người học qua hình ảnh, nên biểu đồ giúp tôi xử lý thông tin hiệu quả. Biểu đồ cũng là cách tuyệt vời để minh họa sự thay đổi của thế giới.

Chúng ta sẽ cùng xem xét 10 biểu đồ bao quát nhiều chủ đề rộng rãi:

- Cổ phiếu báo chí so với lợi nhuận

- Vẫn còn ở ván đầu

- Thời gian sử dụng ứng dụng AI

- Y tế thúc đẩy việc làm

- Thị trường thứ cấp tái định hình VC và lợi ích cho nhân viên

- Gen Z: Thế hệ cuối cùng trong bảng chữ cái

- Peptide và Reta

- Tình hình ngành trò chơi

- Tăng cường gọi agent

- Bán tháo do Citrini

Không dài dòng nữa…

Cổ phiếu báo chí so với lợi nhuận

Biểu đồ này so sánh cổ phiếu báo chí với lợi nhuận. Bạn có thể thấy cổ phiếu đã sụt giảm mạnh khoảng năm năm trước khi lợi nhuận bắt đầu suy giảm, điều đó có nghĩa là thị trường đã “nhìn thấy dấu hiệu bất ổn” trên báo cáo tài chính trước khi nó thực sự xuất hiện trên bảng kết quả kinh doanh.

Nguồn: Twitter; cảm ơn Emily Man đã chia sẻ

Dĩ nhiên, ở đây tồn tại một số sai lệch về mặt thời gian; sự suy giảm lợi nhuận dự báo trước trùng khớp với cuộc Đại suy thoái. Tuy nhiên, chiều hướng này dường như khá chính xác: thị trường đã sớm nhận ra mối đe dọa từ Internet đối với ngành báo in. Hiện nay, chúng ta lại chứng kiến điều tương tự: cổ phiếu SaaS sụt giảm mạnh hồi tháng trước, trước cả khi AI thực sự gây ra sự xáo trộn.

Như chúng tôi đã viết tuần trước, “SaaSpocalypse” (ngày tận thế của SaaS) cần thời gian để diễn ra đầy đủ. Tuần này tôi tham gia một buổi thảo luận nhóm, và một thành viên trong nhóm nhận xét rằng “Công ty Campbell Soup sẽ không tự viết mã CRM nội bộ bằng phương pháp ‘vibe-code’ (mã hóa theo cảm hứng)”, một cách nói rất khéo léo. Nhưng thị trường hiện đang định giá một thực tế cuối cùng: lợi nhuận phần mềm bị thu hẹp, và “bình thường mới” là biên lợi nhuận gộp 70%, chứ không còn là 90% như trước.

Về chủ đề AI cần rất nhiều thời gian để phát triển đầy đủ…

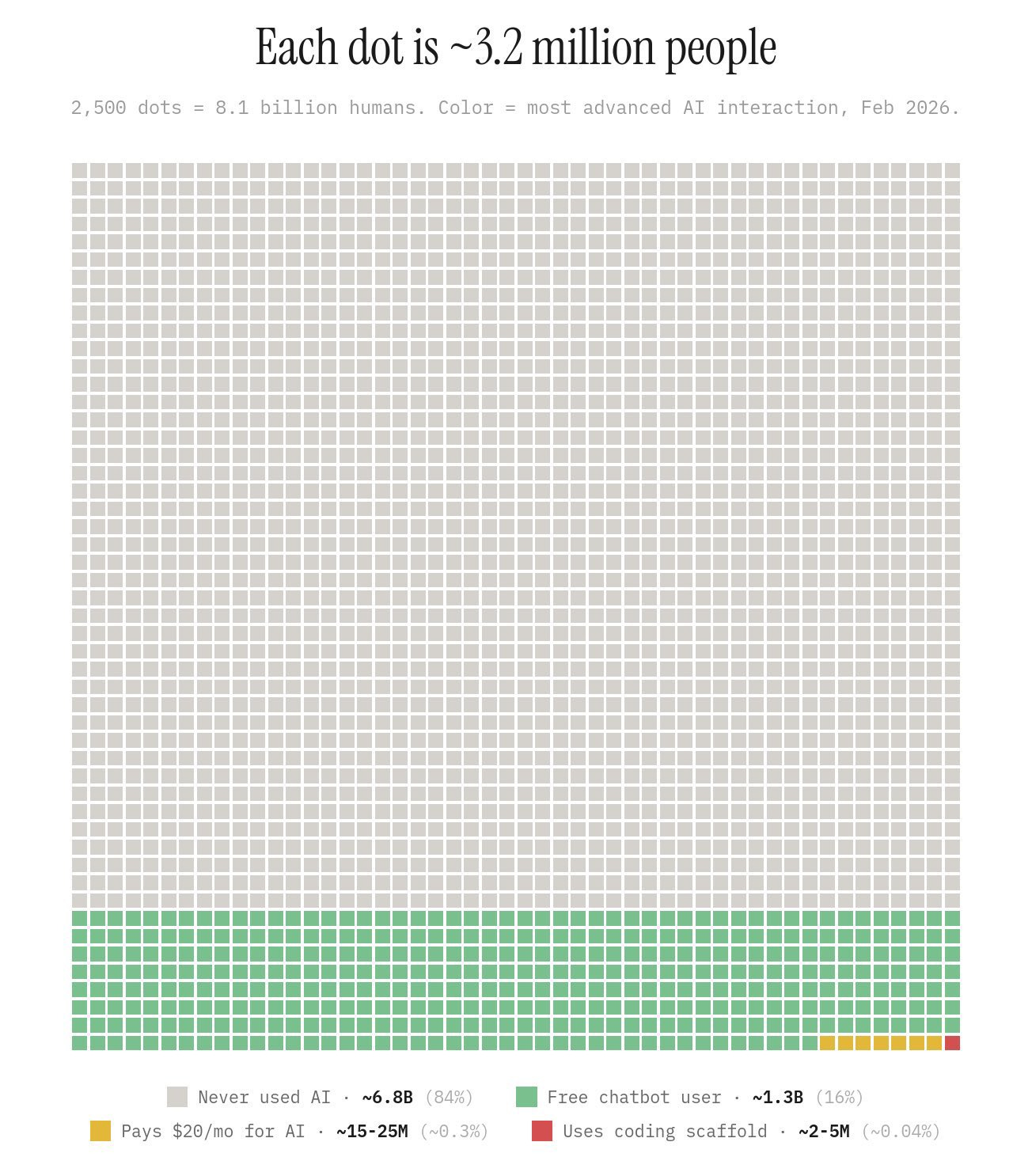

Vẫn còn ở ván đầu

Đây là hình ảnh trực quan thú vị về vị trí hiện tại của chúng ta trong chu kỳ áp dụng AI. Mỗi chấm dưới đây đại diện cho 3,2 triệu người. Tổng cộng có 2.500 chấm, tương đương 8,1 tỷ người.

- Xám = 6,8 tỷ người chưa từng sử dụng AI

- Xanh lá = 1,3 tỷ người dùng miễn phí

- Vàng = 15–35 triệu người dùng trả phí

- Đỏ = 2–5 triệu lập trình viên

Nguồn: Noah Epstein trên Twitter

Khoảng 84% dân số toàn cầu chưa từng sử dụng AI, và chỉ 0,3% (!) trả phí cho các sản phẩm AI. Đây là hình ảnh trực quan tốt nhất mà tôi từng thấy để minh họa cho câu “chúng ta vẫn còn rất sớm”.

Thời gian sử dụng ứng dụng AI

Trong kỳ “10 biểu đồ” trước, chúng ta đã xem “đường cong nụ cười” của ChatGPT:

Từ bài viết đó:

Biểu đồ này phạm phải điều tôi gọi là “tội ác trục y”, tức là trục y không bắt đầu từ số 0 một cách gây hiểu nhầm. Nhưng trong trường hợp này, “tội ác trục y” thực tế lại làm hại ChatGPT! Khi bạn nhận ra nhóm người dùng tệ nhất tiệm cận đường tiệm cận ở độ tuổi ngoài 40 (sau đó “nở nụ cười”), đường cong thậm chí còn ấn tượng hơn.

Các dạng đường cong như vậy thường dành riêng cho các thị trường có hiệu ứng mạng hoặc các sản phẩm xã hội, nghĩa là chúng ngày càng cải thiện khi có thêm người dùng tham gia nền tảng (ví dụ: Uber cải thiện chất lượng khi mật độ tài xế/khách tăng lên, hay Instagram trở nên hấp dẫn hơn khi có thêm bạn bè của bạn sử dụng ứng dụng). Việc một sản phẩm đơn lẻ, không có tính năng xã hội nào, lại sở hữu tỷ lệ giữ chân như vậy thật đáng kinh ngạc.

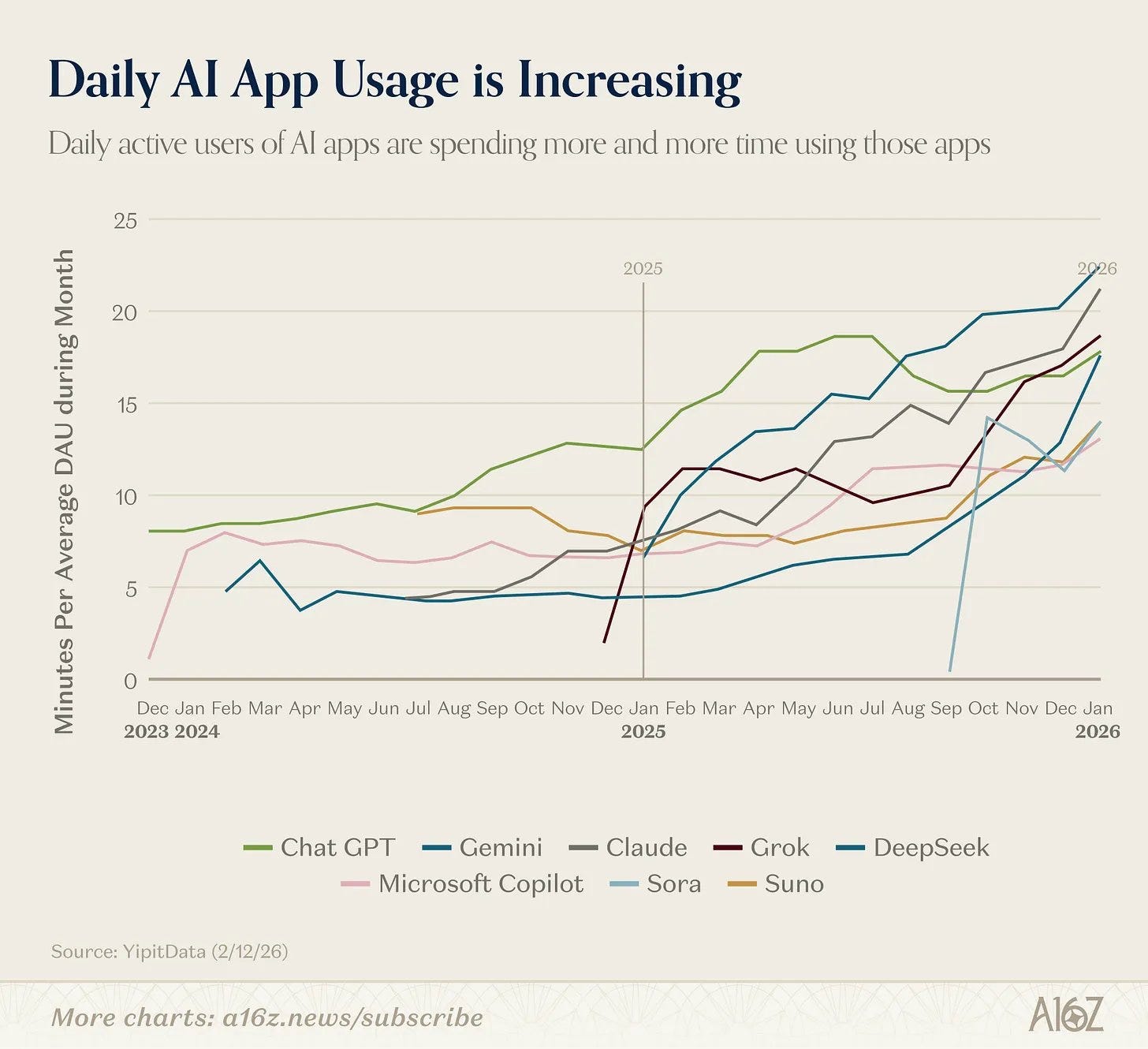

Ngoài việc cải thiện tỷ lệ giữ chân, các ứng dụng AI còn ghi nhận sự gia tăng đáng kể về mức độ tương tác. Dưới đây là hình ảnh trực quan minh họa xu hướng này:

Nhìn chung, đây là mức tăng ấn tượng về lượng sử dụng.

Năm 2017, Reed Hastings của Netflix từng có một câu nổi tiếng: “Đối thủ lớn nhất của Netflix là giấc ngủ.” Mô hình kinh doanh của Netflix là chiếm ngày càng nhiều thời gian xem (thời gian xem cao hơn = tỷ lệ giữ chân người đăng ký cao hơn + khả năng chi trả cao hơn), do đó giấc ngủ tự nhiên mâu thuẫn trực tiếp với mô hình kinh doanh này.

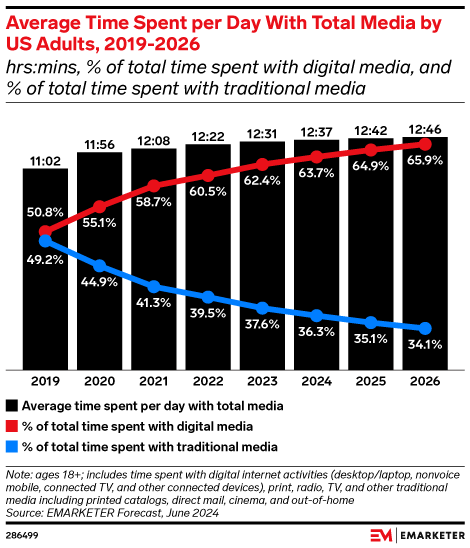

Hiện nay, thời gian sử dụng phương tiện truyền thông đang ổn định ở mức khoảng 12,75 giờ mỗi ngày:

Sự gia tăng thời gian sử dụng AI chắc chắn phải đánh đổi bằng thời gian dành cho các hoạt động khác. Có lẽ đối thủ lớn nhất của Claude chính là giấc ngủ? Tôi cũng tưởng tượng rằng Netflix, YouTube, TikTok,… đang theo dõi sát sao biểu đồ sử dụng AI ở trên với thái độ cảnh giác. Nửa giờ trên Gemini là nửa giờ không xem video ngắn. Các công cụ AI rõ ràng không chỉ là lựa chọn thay thế cho Google; chúng còn là các sản phẩm xã hội và nội dung. Chỉ cần chờ đến khi phương tiện tạo sinh (generative media) thực sự bùng nổ, chúng ta sẽ thấy các chỉ số tương tác của các doanh nghiệp lớn hiện hữu chịu áp lực lớn.

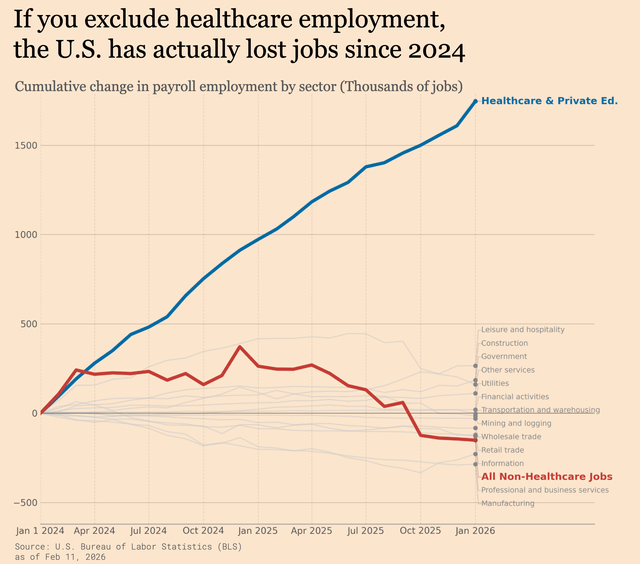

Y tế thúc đẩy việc làm

Y tế là danh mục việc làm lớn nhất tại Mỹ, chiếm khoảng 15% tổng số việc làm. Y tế là động lực đứng sau hầu hết mọi tăng trưởng việc làm. Hãy xem biểu đồ này:

Nhìn chung, ngành y tế sẽ tạo ra khoảng 40% việc làm mới trong 10 năm tới. Đồng thời, công việc tăng trưởng nhanh nhất tại Mỹ là “trợ lý chăm sóc sức khỏe tại nhà”, được thúc đẩy bởi dân số già hóa nhanh chóng (mỗi ngày có 10.000 người Mỹ bước sang tuổi 65).

Ngành y tế được hưởng lợi từ một số xu hướng thuận lợi chính:

- LLM rất phù hợp với quản lý y tế – một thị trường trị giá hàng nghìn tỷ USD, bởi vì ngành y tế vận hành dựa trên ngôn ngữ.

- Người tiêu dùng ngày càng sẵn sàng đo lường, cá nhân hóa và chi tiêu cho sức khỏe của mình.

- Chăm sóc y tế từ xa đang mở rộng phạm vi tiếp cận nhờ các quy định mới mở rộng bảo hiểm hậu đại dịch.

- Dân số chúng ta đang già đi và mắc bệnh nhiều hơn. Đó là “làn sóng bạc”, v.v.

Nhiều công việc trong ngành y tế cũng là những công việc “được bảo vệ trước AI”, và tôi cho rằng điều này sẽ khiến ngày càng nhiều người trẻ tuổi gia nhập ngành.

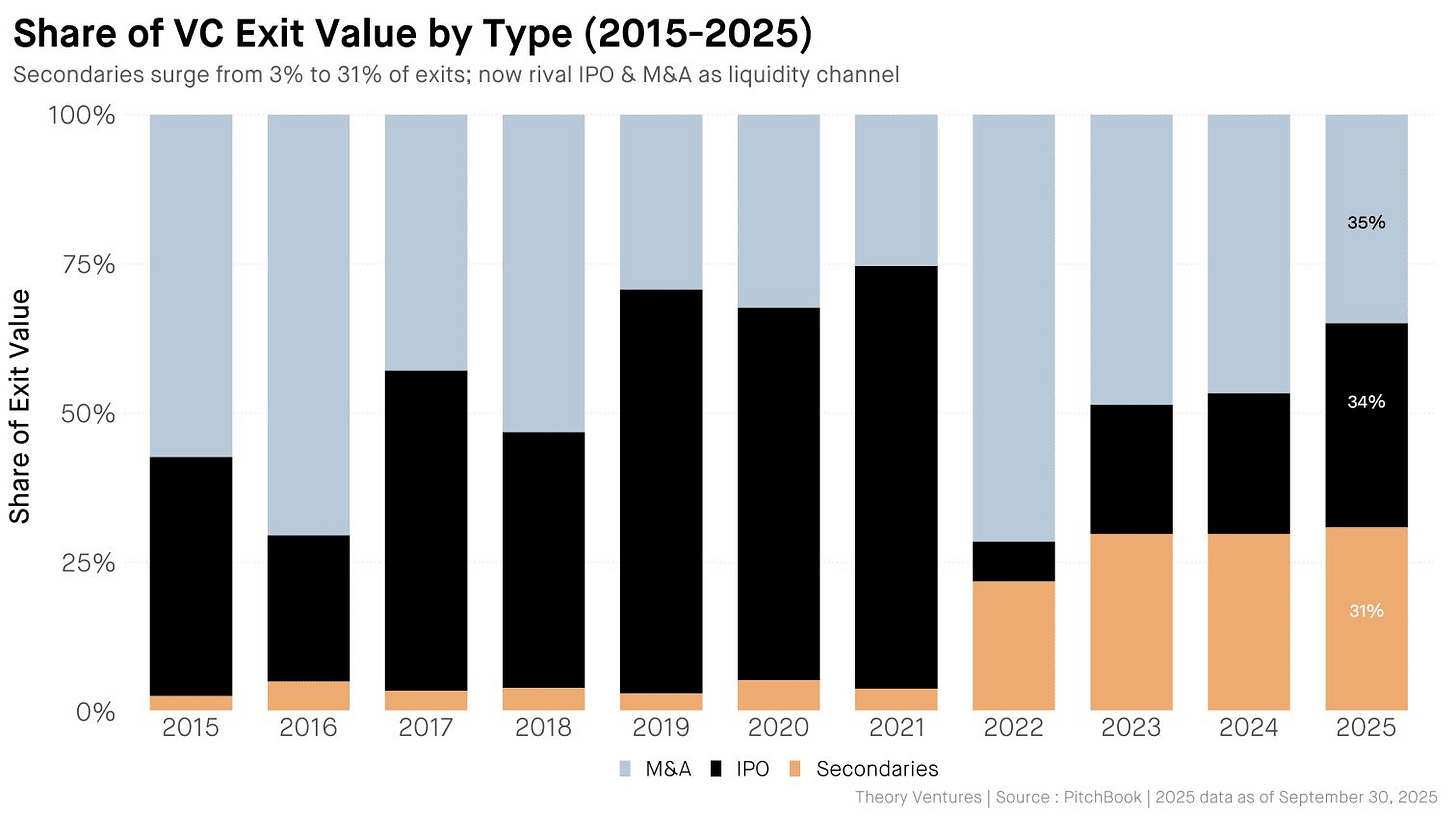

Thị trường thứ cấp tái định hình VC và lợi ích cho nhân viên

Đây là một chuyển biến bị đánh giá thấp trong đầu tư mạo hiểm. Thị trường thứ cấp hiện đã ngang hàng với IPO và M&A về quy mô thoát vốn:

Nguồn: Tomasz Tunguz trên Twitter

Điều này làm thay đổi hoàn toàn “cuộc chơi” đối với các quỹ đầu tư sớm như Daybreak và nhân viên của các công ty khởi nghiệp. Đường thời gian thanh khoản bị rút ngắn. Tôi sẽ không ngạc nhiên nếu chúng ta hoàn trả bội số vốn cho quỹ thông qua việc bán cổ phần trong các vòng huy động vốn giai đoạn tăng trưởng. Điều này không phải là điều mới lạ — Roger Ehrenberg của IA Ventures từng công khai chia sẻ về việc bán khoảng 2,5 triệu cổ phiếu trong tổng số 6,6 triệu cổ phiếu The Trade Desk thông qua giao dịch thị trường thứ cấp nhằm hoàn vốn cho các nhà đầu tư LP — nhưng hiện nay xu hướng này đang ngày càng phổ biến.

Với nhân viên, họ không còn phải chờ hơn 10 năm để có được một phần thanh khoản. Clay và ElevenLabs đều đã thực hiện hai đợt chào mua lại trong 12 tháng qua, còn Anthropic hiện đang tiến hành đợt chào mua lại trị giá 6 tỷ USD (!). Đợt chào mua lại này chắc chắn sẽ gây chấn động thị trường bất động sản San Francisco.

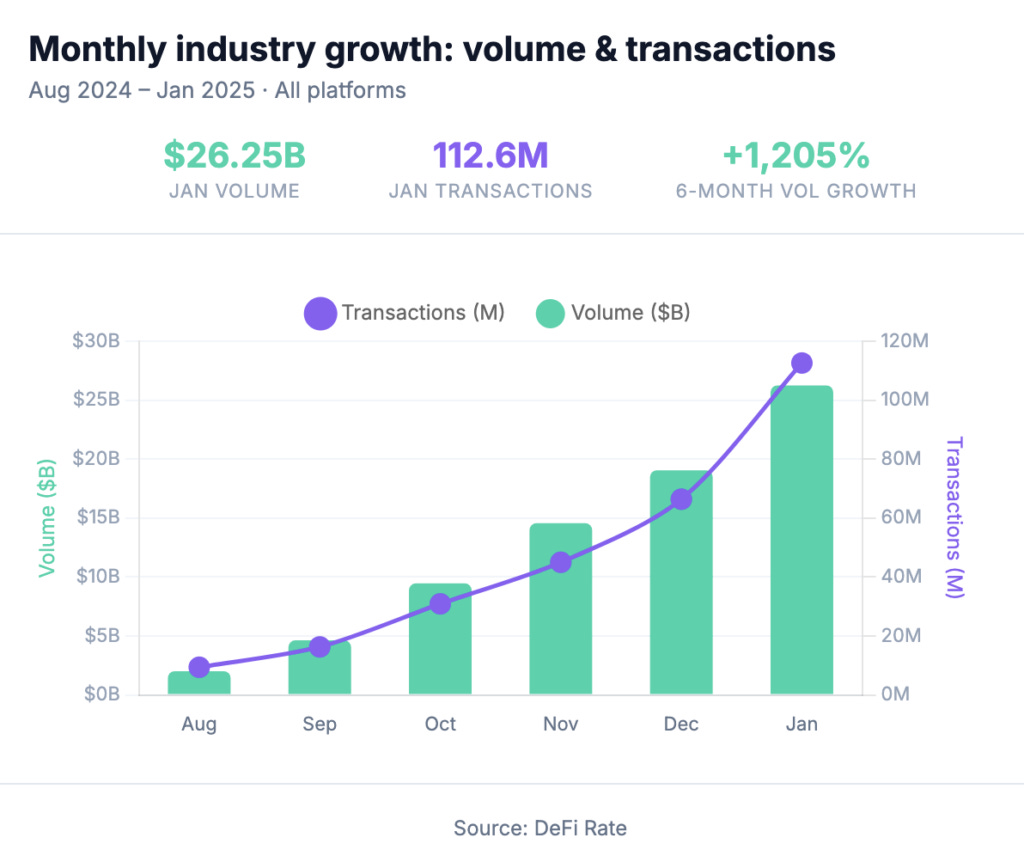

Gen Z: Thế hệ cuối cùng trong bảng chữ cái

Báo cáo của Kalshi cho biết khối lượng đặt cược vào Ngày Siêu cúp (Super Bowl Sunday) vượt quá 1 tỷ USD, tăng 2700% (!) so với năm ngoái. Dưới đây là biểu đồ về khối lượng giao dịch trên thị trường dự báo trước Ngày Siêu cúp, cho thấy khối lượng giao dịch tăng 1205% trong vòng 6 tháng:

Các thị trường này là mới và gây tranh cãi. Thư ký Báo chí Nhà Trắng Karoline Leavitt đã đột ngột kết thúc một buổi họp báo đầu tháng Một, làm dấy lên nghi vấn về giao dịch nội gián:

Trong dịp Siêu cúp, đối tác của tôi đã đặt cược một chút vào việc Cardi B biểu diễn cùng Bad Bunny trên sân khấu. Sau đó ông ấy thua khoản tiền đó, vì Kalshi quy định biểu diễn chỉ được tính nếu người biểu diễn phải hát. Sự việc này dẫn đến ít nhất một người khiếu nại lên Ủy ban Giao dịch Hàng hóa Tương lai (CFTC). Đây đúng là miền Tây hoang dã!

Nhưng dù gây tranh cãi, tôi tin rằng thị trường dự báo sẽ tồn tại lâu dài. Mùa thu năm ngoái, chúng tôi đã viết về những lực lượng thúc đẩy sự trỗi dậy của thị trường dự báo trong bài Speculation Nation. Bài viết đó tập trung vào các công nghệ trao quyền kết hợp với hành vi của Gen Z, bao gồm sự nổi lên của FAFOnomics (FAFO = Fuck Around and Find Out – “làm liều rồi mới biết hậu quả”).

Người bạn của tôi Jackson Denka vừa viết một bài viết thú vị mang tên “Chủ nghĩa hư vô tài chính hay: Làm thế nào tôi học cách thôi lo lắng và yêu thị trường”. Anh ấy gọi Gen Z là “thế hệ cuối cùng trong bảng chữ cái”, một cách gọi khiến tôi ấn tượng sâu sắc. Một số thống kê anh ấy nêu ra:

- Tỷ lệ thất nghiệp của sinh viên tốt nghiệp đại học Mỹ năm 2025 là 9,3%, cao hơn cả thời kỳ Khủng hoảng Tài chính Toàn cầu

- Gia đình giàu nhất 1% nắm giữ gần 30% tổng tài sản quốc gia

- Độ tuổi trung bình của người mua nhà lần đầu hiện nay là 40 tuổi

Chẳng trách gì nền kinh tế đầu cơ của chúng ta lại đang trỗi dậy? Nếu khả năng thăng tiến kinh tế là một nhiệm vụ bất khả thi kiểu Sisyphus, thì tại sao không liều tất cả để nắm bắt cơ hội làm giàu? Lưu ý: Đây không phải là điều tốt đẹp, nhưng tôi cho rằng đây là một trong những dòng chảy ngầm quyết định của thế hệ tiếp theo.

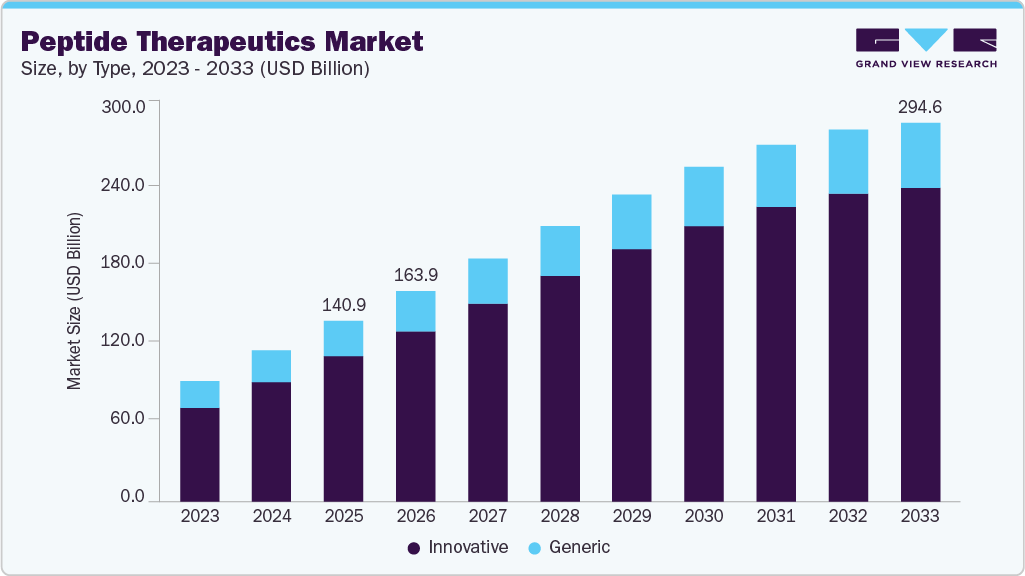

Peptide và Reta

Giữa cơn ồn ào về AI, dễ dàng bỏ qua những chuyển biến địa chấn khác. Một lĩnh vực tôi dành rất nhiều thời gian nghiên cứu: peptide – những phân tử tín hiệu là chuỗi axit amin trong cơ thể bạn. Peptide nổi tiếng nhất là Ozempic và Wegovy, các thương hiệu của peptide semaglutide. Thị trường peptide đang bùng nổ, vì người tiêu dùng thể hiện sự quan tâm thực sự và sẵn sàng chi trả. Người bạn của tôi Khushi đã diễn giải rất rõ trong tweet này:

Khoản đầu tư đầu tiên của chúng tôi trong năm 2026 là một công ty peptide mang tên System Labs, vừa ra mắt tuần trước. Việc giải mã bí ẩn về peptide cho người tiêu dùng thường ngày, đồng thời trở thành nguồn cung peptide uy tín, an toàn và được chấp nhận tại Mỹ, là một cơ hội rất lớn.

Bạn có thể xem mức tăng trưởng kỳ vọng của thị trường tại đây:

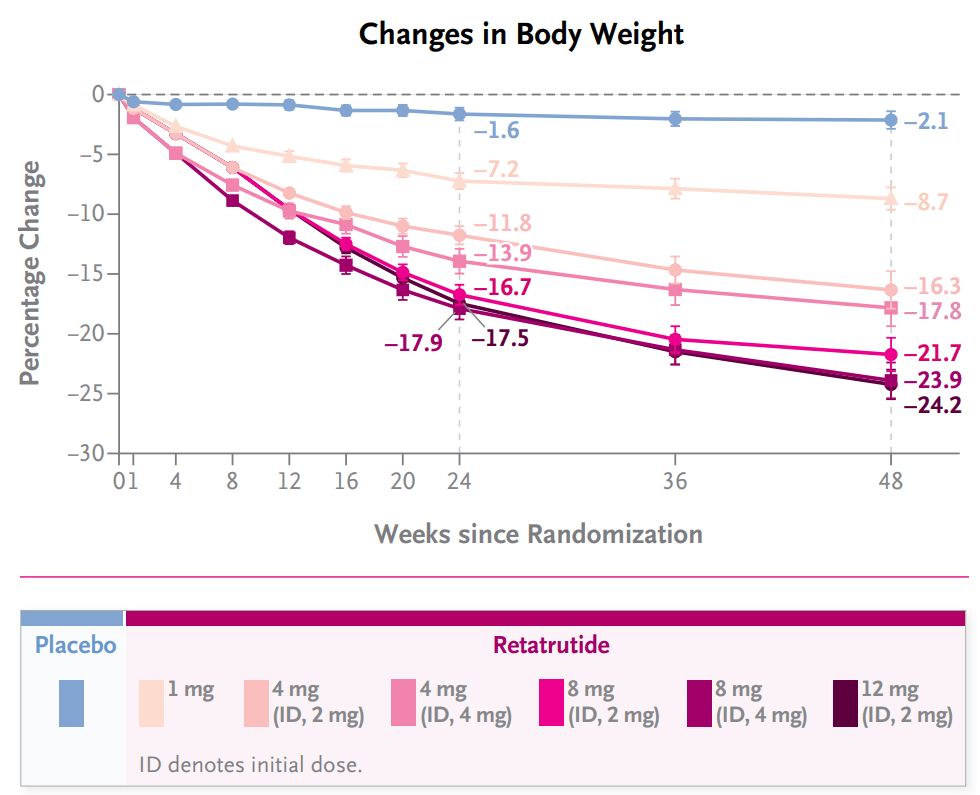

Thuốc hiện đang bị đánh giá thấp nhất là Retatrutide, hay Reta. Reta, đang được Eli Lilly phát triển, là một loại thuốc kích hoạt ba thụ thể, trong khi Ozempic chỉ kích hoạt một thụ thể; đây là cách nói hoa mỹ để chỉ Reta tác động lên ba thụ thể: GLP-1, GIP và Glucagon. Điều này có nghĩa là thuốc tăng cường cảm giác no, cải thiện độ nhạy insulin và nâng cao tốc độ trao đổi chất (đốt cháy mỡ). Ozempic chỉ tác động lên GLP-1, nên chủ yếu tập trung vào việc giảm cảm giác thèm ăn.

Reta là một loại thuốc tiềm năng trị giá hàng nghìn tỷ USD. Dưới đây là biểu đồ thể hiện hiệu quả giảm cân của Reta:

Nguồn: CTCD

Hãy chờ đón thêm nhiều thông tin về Reta trong thời gian tới.

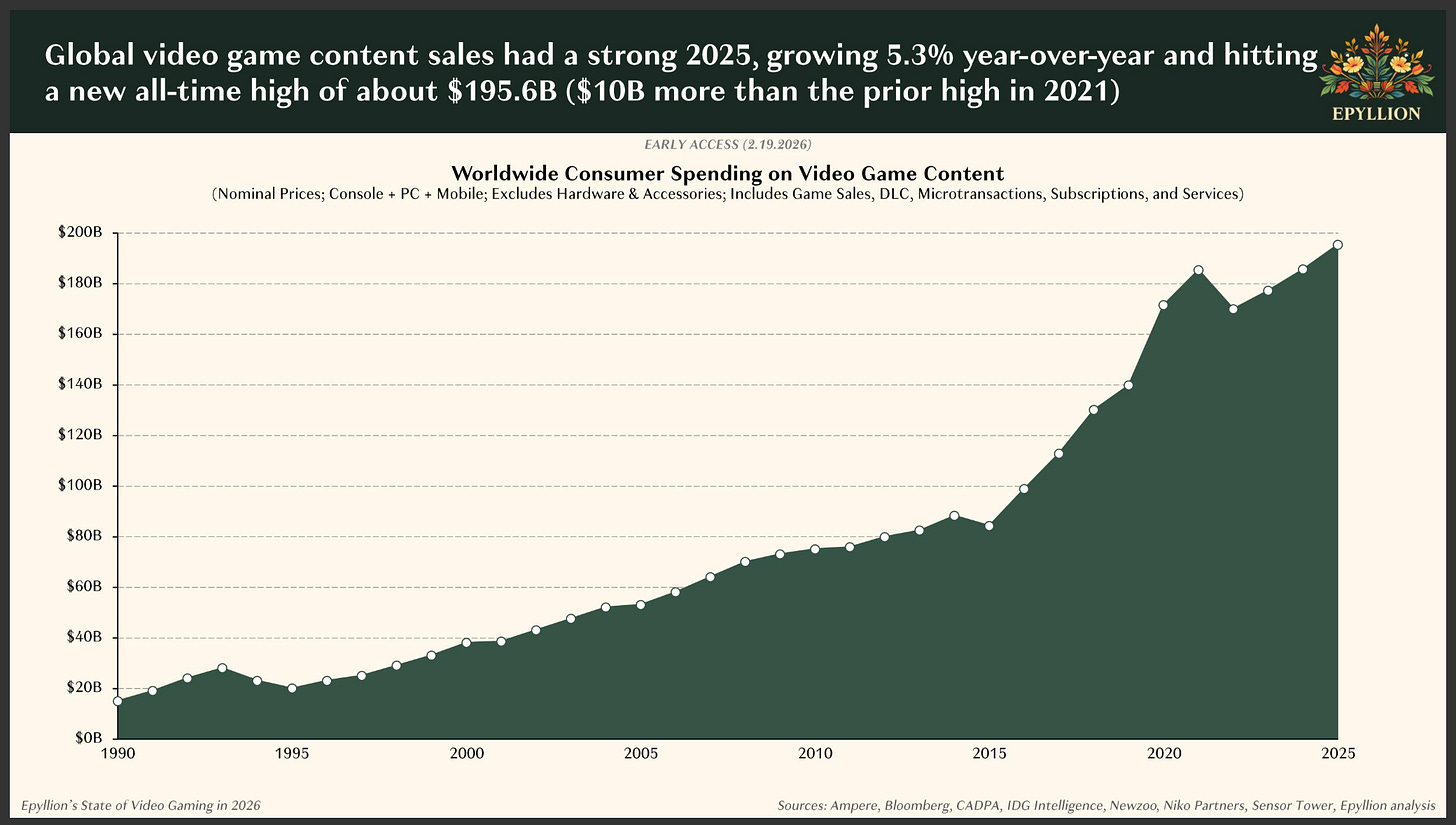

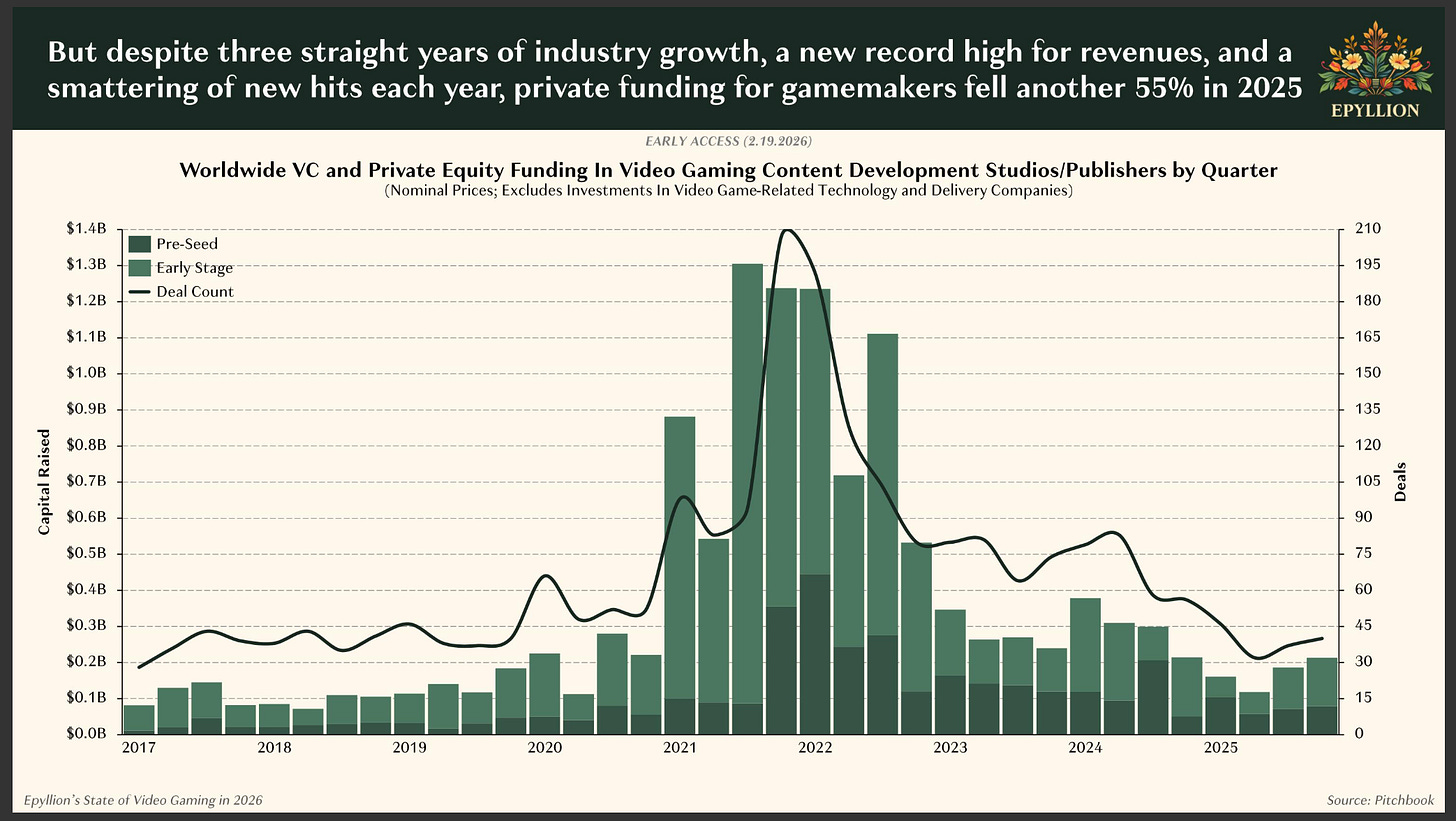

Tình hình ngành trò chơi

Matthew Ball vừa công bố một báo cáo dài về tình hình ngành trò chơi tuần trước. Dưới đây là một số điểm nổi bật:

Trò chơi tiếp tục là danh mục phương tiện lớn nhất, với chi tiêu hàng năm đạt 200 tỷ USD, vượt tổng chi tiêu cho phim ảnh + truyền hình + âm nhạc. Sau khi tạm giảm trong giai đoạn hậu đại dịch, ngành này đã phục hồi tăng trưởng:

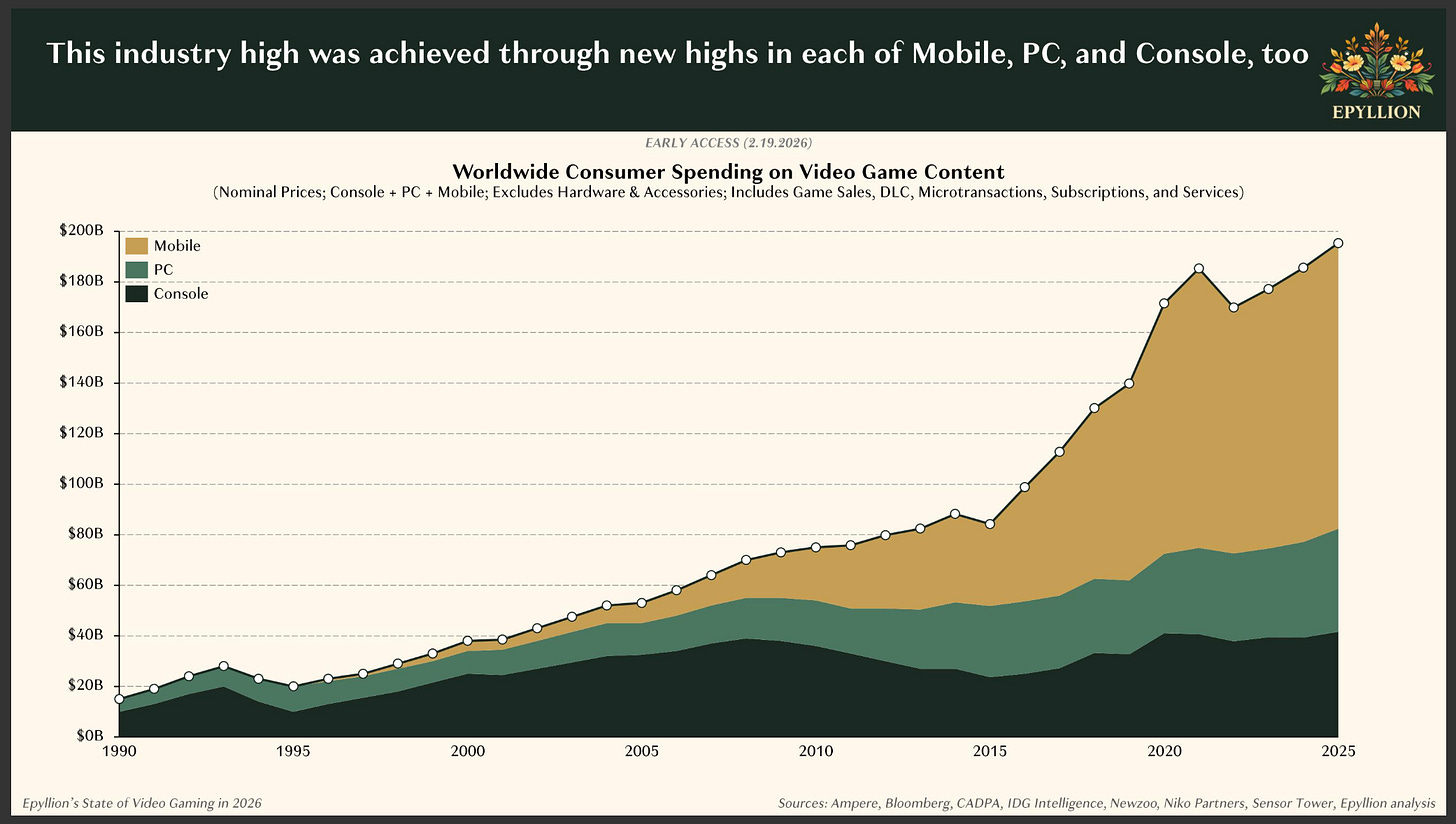

Di động đang thúc đẩy phần lớn tăng trưởng của ngành trò chơi:

Mặc dù thị trường tăng trưởng, song nguồn vốn đầu tư mạo hiểm đã giảm rất mạnh so với mức cao kỷ lục sau đại dịch:

AI sẽ tái định hình ngành trò chơi, mặc dù điều này vẫn chưa thực sự xảy ra (chúng ta vẫn chủ yếu ở giai đoạn xử lý văn bản của AI). Sớm thôi, việc tạo trò chơi sẽ trở thành chuẩn mực thay vì chỉ là việc kết xuất, từ đó mở ra những khả năng mới cho việc xây dựng cốt truyện và thế giới.

Quay lại quan điểm trước đây của chúng ta về việc ứng dụng AI cạnh tranh với giấc ngủ và Netflix: chúng ta cũng có thể chứng kiến ứng dụng AI chiếm mất thời gian chơi trò chơi. Tweet sau đây khiến tôi đặc biệt đồng cảm:

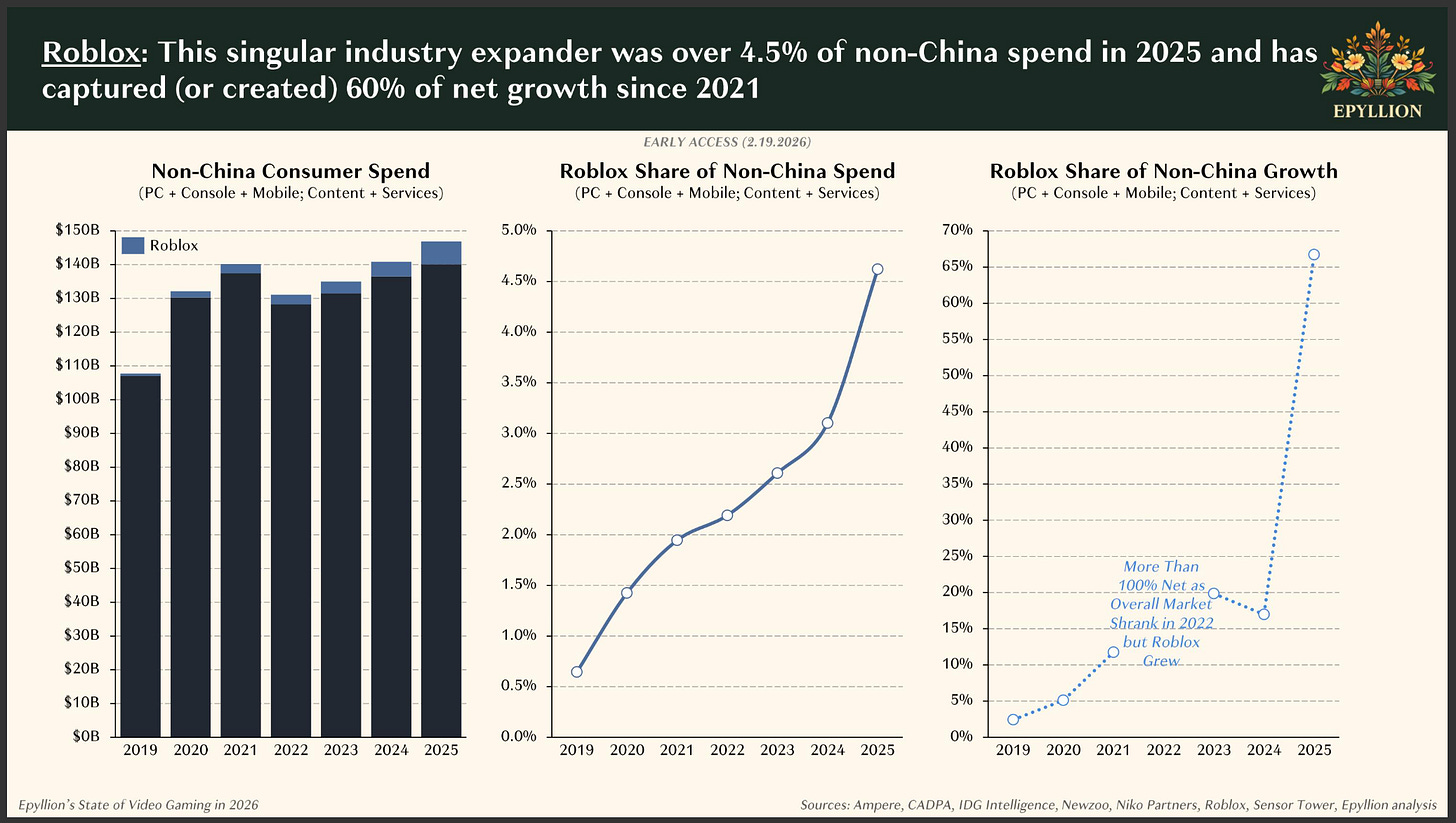

Công ty ấn tượng nhất trong ngành trò chơi vẫn là Roblox, nơi đóng góp một phần rất lớn vào tăng trưởng ngành:

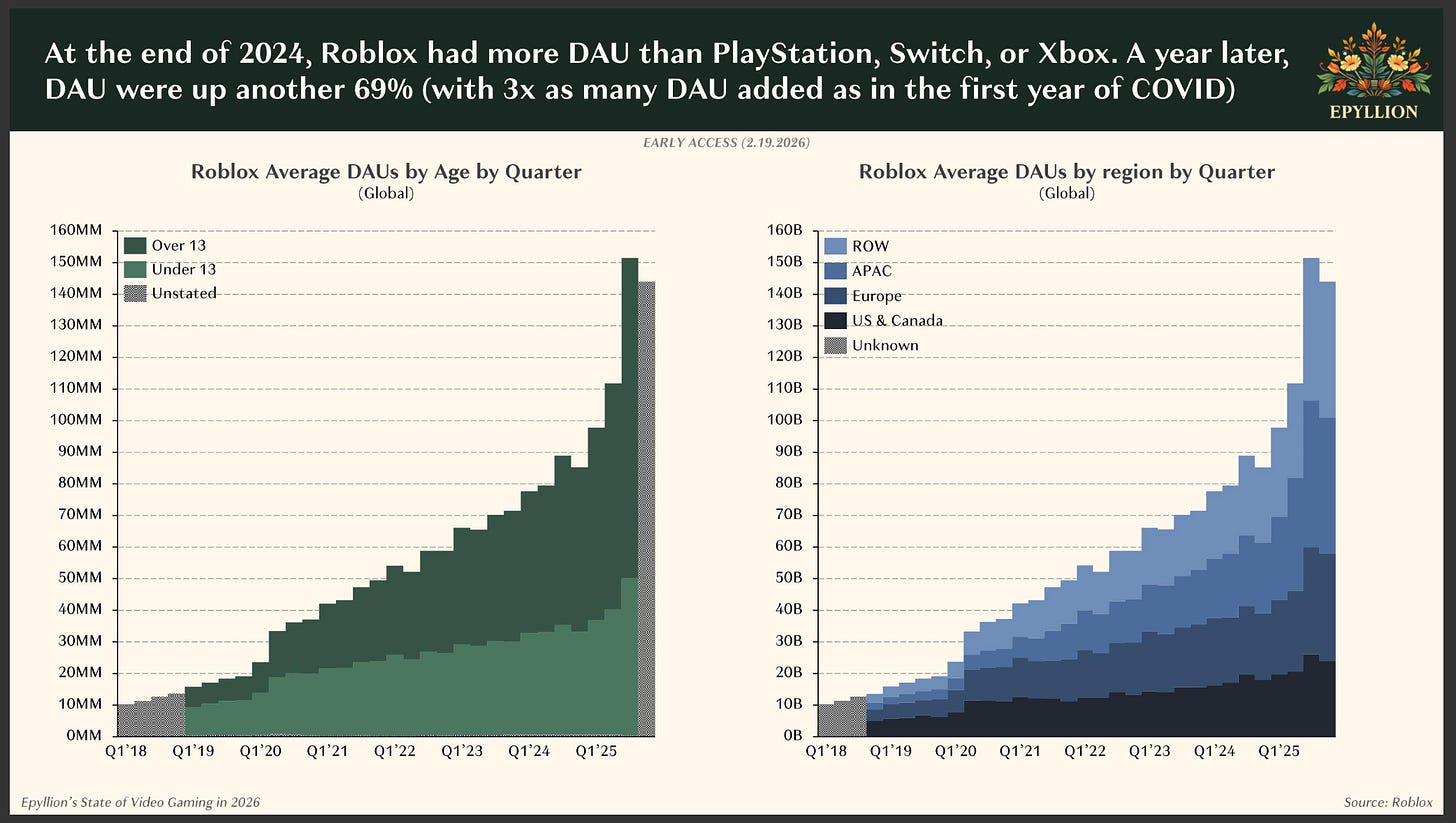

Roblox hiện có 150 triệu người dùng hoạt động hàng ngày, và bạn có thể thấy tỷ lệ người dùng trên 13 tuổi tăng đặc biệt nhanh:

Mức độ tương tác trung bình của Roblox hiện đã vượt tổng mức tương tác của Steam, PlayStation và Fortnite.

Tăng cường gọi agent

Đây là một biểu đồ thú vị cho thấy tỷ lệ gọi agent của Anthropic theo các ngành nghề khác nhau:

Rõ ràng, agent có tiềm năng khổng lồ bên ngoài lĩnh vực kỹ thuật phần mềm. Hoặc như Garry Tan từng nói:

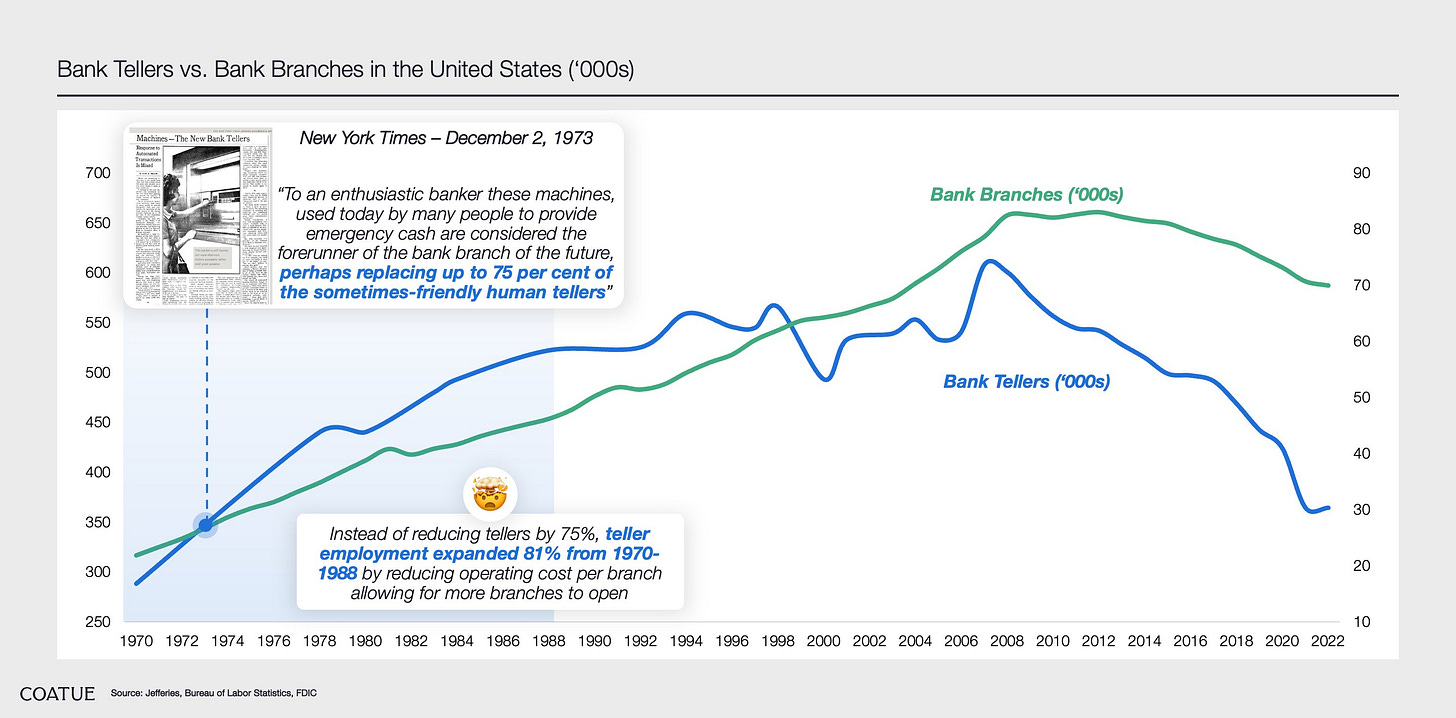

Về số phận của các công việc trong những lĩnh vực này: Tôi cho rằng tác động đến lực lượng lao động sẽ diễn ra chậm hơn. Chúng tôi đã viết rất nhiều về nghịch lý Jevons ở đây. Thêm một ví dụ khác, đây là hình ảnh trực quan tuyệt vời của Coatue về máy ATM:

Người ta từng nghĩ máy ATM sẽ phá hủy việc làm của nhân viên ngân hàng. Ngược lại, từ năm 1970 đến 1988, số lượng nhân viên ngân hàng tăng 81% và duy trì tăng trưởng ổn định suốt bốn thập kỷ.

Bán tháo do Citrini

Lại một tuần nữa, lại một bài blog lan truyền. Tuần này là bài viết Substack của Citrini, gây ra làn sóng bán tháo trên thị trường:

Điều khiến tôi cảm thấy điên rồ là một bài viết tùy tiện về tương lai, thiếu cơ sở dữ kiện và số liệu, lại có thể gây ra nỗi hoảng loạn thị trường trên diện rộng như vậy. Đối với tôi, đây là dấu hiệu cho thấy (1) thị trường đang quá nóng, đang tìm kiếm lý do để điều chỉnh, và (2) chúng ta chính thức bước vào nền kinh tế meme.

Tôi thấy bài viết này khá ngây thơ. Các công ty công nghệ tài chính và thị trường khó bị xáo trộn hơn nhiều so với những gì bài viết Citrini gợi ý. Tony Xu của DoorDash có phản hồi rất hay.

Thông điệp thực sự từ sự kiện bán tháo do Citrini: Không ai biết chính xác điều gì sẽ xảy ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News