Sự tiến hóa trên chuỗi của tín dụng tư nhân: Từ sổ cái đến các sản phẩm có thể đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự tiến hóa trên chuỗi của tín dụng tư nhân: Từ sổ cái đến các sản phẩm có thể đầu tư

"Khả năng di chuyển" là điều kiện tiên quyết để đạt được việc phân phối chuẩn hóa quy mô lớn trong tín dụng tư nhân, và đây chính là điều mà lịch sử tín dụng tư nhân trước nay thiếu vắng.

Bài viết: Prathik Desai

Biên dịch: Block unicorn

Lời mở đầu

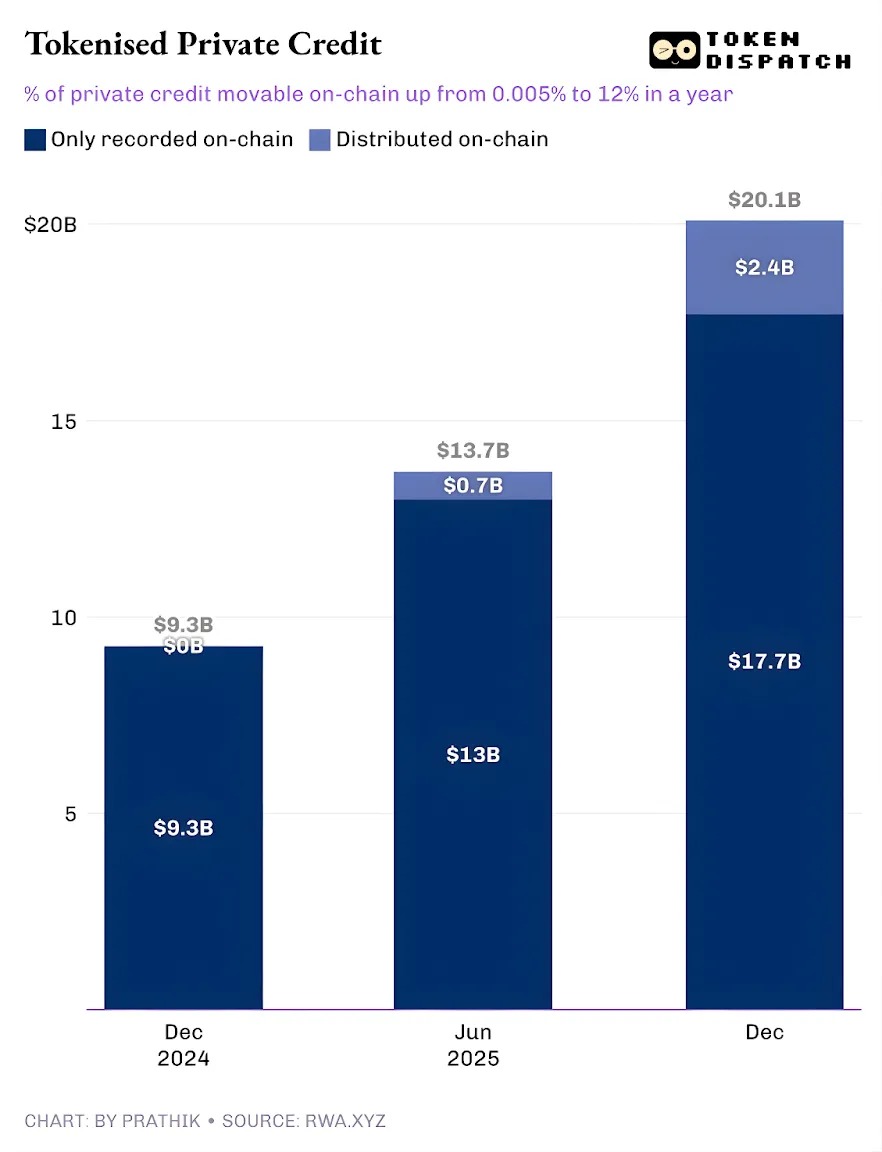

Trong các nền tảng tài sản thế giới thực được mã hóa (RWA), tín dụng tư nhân đang ở thời điểm then chốt. Trong vòng một năm qua, tín dụng tư nhân được mã hóa là hạng mục phát triển nhanh nhất, quy mô tăng vọt từ chưa đầy 50.000 USD lên khoảng 2,4 tỷ USD.

Nếu loại trừ stablecoin (kênh thanh toán bao gồm mọi hoạt động trên chuỗi), tín dụng tư nhân được mã hóa xếp sau hàng hóa trên chuỗi. Các hàng hóa được mã hóa hàng đầu bao gồm tiền neo vàng của Tether và Paxos, cùng các token neo bông, dầu đậu nành và ngô của Justoken. Dường như đây là một hạng mục nghiêm túc, với người vay thật, dòng tiền thật, cơ chế bảo lãnh và lợi suất thật, đồng thời ít phụ thuộc vào chu kỳ thị trường hơn so với hàng hóa.

Nhưng câu chuyện chỉ trở nên phức tạp khi ta đào sâu hơn.

Con số 2,4 tỷ USD dư nợ tín dụng tư nhân được mã hóa này chỉ chiếm một phần nhỏ trong tổng dư nợ cho vay. Điều đó cho thấy chỉ một bộ phận tài sản mới thực sự có thể được nắm giữ và chuyển nhượng trên chuỗi dưới dạng token.

Trong bài viết hôm nay, tôi sẽ xem xét thực tế đằng sau những con số về tín dụng tư nhân được mã hóa, cũng như ý nghĩa của chúng đối với tương lai của hạng mục này.

Hãy đi thẳng vào chủ đề.

Hai diện mạo của tín dụng tư nhân được mã hóa

Tổng dư nợ hoạt động trên nền tảng RWA.xyz vừa vượt quá 19,3 tỷ USD. Tuy nhiên, chỉ khoảng 12% tài sản trong số đó có thể được nắm giữ và chuyển nhượng dưới dạng được mã hóa. Điều này phản ánh hai mặt của tín dụng tư nhân được mã hóa.

Một mặt là tín dụng tư nhân được mã hóa theo kiểu "đại diện", trong đó blockchain chỉ cung cấp nâng cấp vận hành, ghi lại các khoản vay đến từ thị trường tín dụng tư nhân truyền thống bằng cách thiết lập sổ đăng ký dư nợ trên chuỗi. Mặt còn lại là nâng cấp phân phối, trong đó thị trường do blockchain điều khiển song hành cùng thị trường tín dụng tư nhân truyền thống (hoặc ngoài chuỗi).

Phía trước chỉ dùng để ghi chép và đối chiếu, được lưu trên sổ cái công khai. Trong khi tài sản phân tán có thể được chuyển vào ví để chuyển nhượng.

Một khi hiểu rõ hệ thống phân loại này, bạn sẽ không còn hỏi liệu tín dụng tư nhân đã lên chuỗi hay chưa. Thay vào đó, bạn sẽ đặt câu hỏi sắc bén hơn: Có bao nhiêu tài sản tín dụng tư nhân bắt nguồn từ blockchain? Câu trả lời cho câu hỏi này có thể mang lại cho chúng ta một số hiểu biết.

Đường cong phát triển của tín dụng tư nhân được mã hóa rất đáng khích lệ.

Cho đến năm ngoái, gần như mọi tín dụng tư nhân được mã hóa đều chỉ là nâng cấp ở cấp độ vận hành. Các khoản vay đã tồn tại, người vay trả đúng hạn, nền tảng hoạt động bình thường, còn blockchain chỉ đơn thuần ghi lại các hoạt động này. Mọi tín dụng tư nhân được mã hóa đều chỉ được ghi trên chuỗi mà không thể chuyển nhượng dưới dạng token. Trong vòng một năm, phần tỷ lệ có thể chuyển nhượng trên chuỗi đã tăng lên 12% so với tổng lượng tín dụng tư nhân có thể truy vết.

Nó cho thấy sự tăng trưởng của tín dụng tư nhân được mã hóa như một sản phẩm trên chuỗi có thể phân phối. Điều này cho phép nhà đầu tư nắm giữ quỹ, token nhóm vốn, giấy tờ có giá hoặc phơi nhiễm đầu tư cấu trúc dưới dạng token.

Nếu mô hình phân phối này tiếp tục mở rộng, tín dụng tư nhân sẽ không còn giống một cuốn sổ vay nữa, mà sẽ giống một hạng mục tài sản trên chuỗi có thể đầu tư. Sự chuyển đổi này sẽ thay đổi lợi ích mà bên cho vay nhận được từ giao dịch. Ngoài lợi suất, bên cho vay còn có được một công cụ minh bạch vận hành hơn, thanh toán nhanh hơn và phương thức lưu ký linh hoạt hơn. Người vay sẽ tiếp cận được nguồn vốn không phụ thuộc vào một kênh phân phối duy nhất, điều này có thể rất có lợi trong môi trường né tránh rủi ro.

Nhưng ai sẽ thúc đẩy sự tăng trưởng của thị trường tín dụng tư nhân phân phối được?

Hiệu ứng Figure

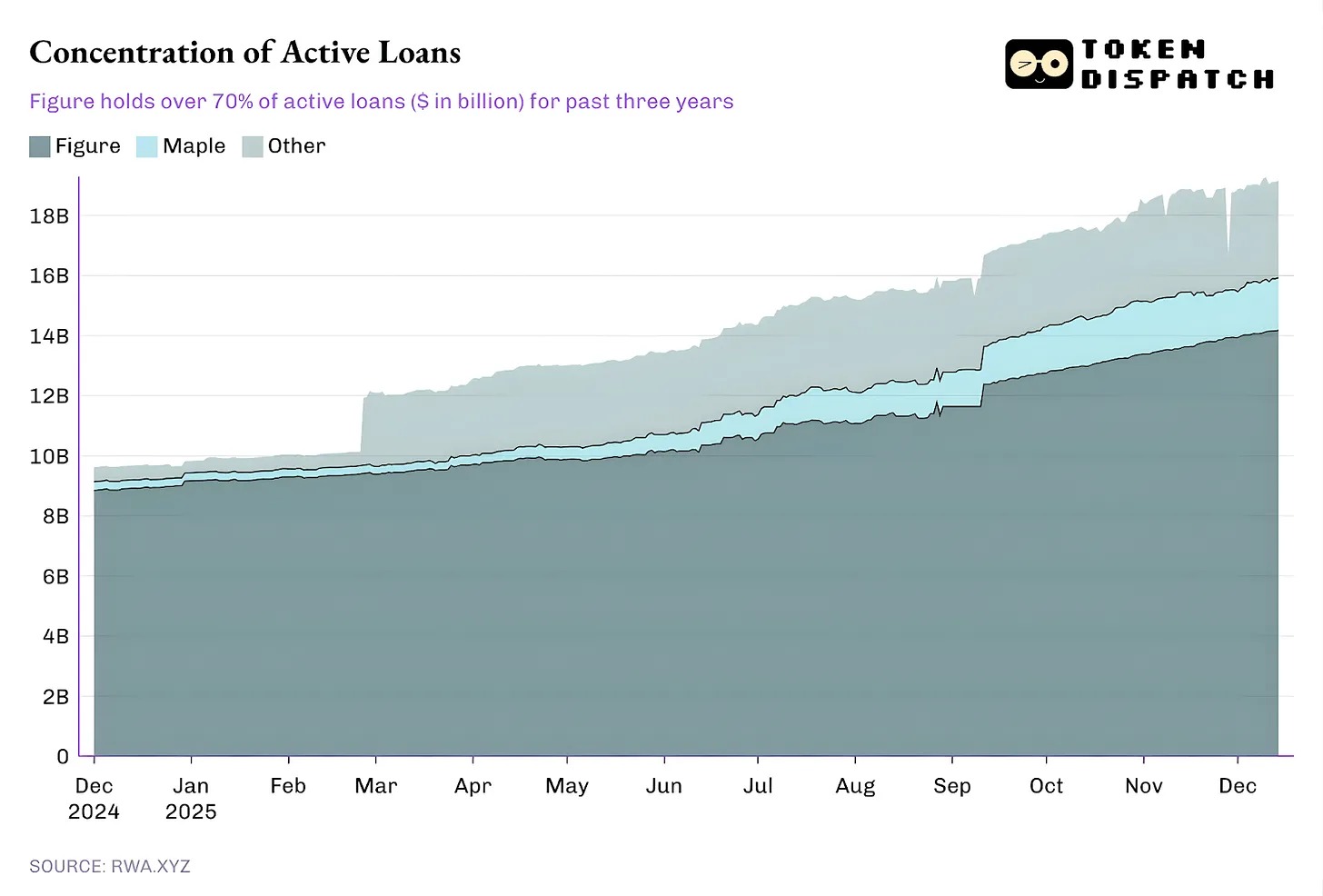

Hiện tại, phần lớn dư nợ đến từ một nền tảng duy nhất, còn phần còn lại trong hệ sinh thái tạo thành hiệu ứng đuôi dài.

Từ tháng 10 năm 2022, Figure luôn độc quyền thị trường tín dụng tư nhân được mã hóa, nhưng thị phần của họ đã giảm từ hơn 90% vào tháng 2 xuống còn 73% hiện nay.

Nhưng điều thú vị hơn là mô hình tín dụng tư nhân của Figure.

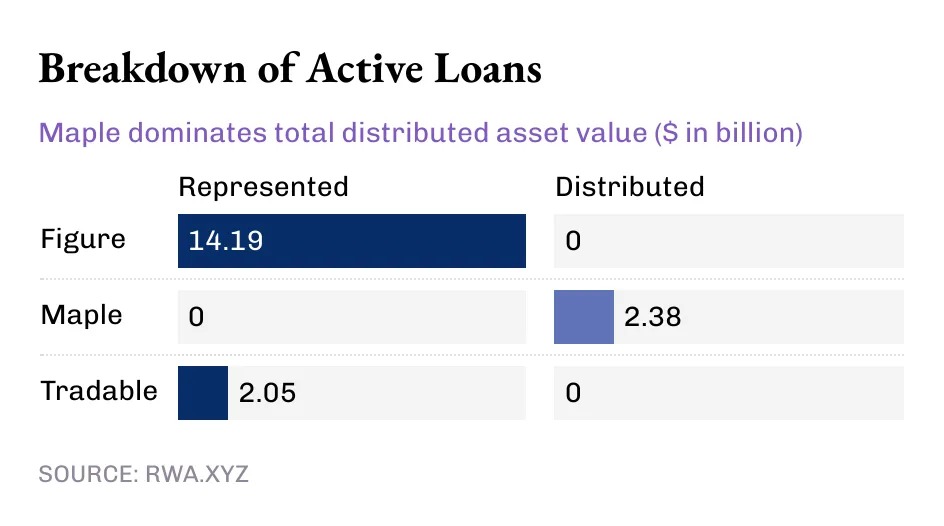

Dù hiện nay tín dụng tư nhân được mã hóa đã vượt quá 14 tỷ USD, toàn bộ giá trị của gã khổng lồ dẫn đầu ngành này nằm ở giá trị tài sản "đại diện", trong khi giá trị phân phối bằng không. Điều này cho thấy mô hình của Figure là một ống dẫn vận hành, ghi lại việc cấp vốn và truy xuất sở hữu trên blockchain Provenance.

Đồng thời, một số đối thủ nhỏ hơn đang thúc đẩy việc phân phối tín dụng tư nhân được mã hóa.

Figure và Tradable giữ toàn bộ tín dụng tư nhân được mã hóa của họ dưới dạng giá trị đại diện, trong khi Maple hoàn toàn phân phối giá trị thông qua blockchain.

Xét ở góc độ vĩ mô, phần lớn trong tổng số 19 tỷ USD dư nợ trên chuỗi hiện nay đều được ghi lại trên blockchain. Nhưng xu hướng trong vài tháng qua là không thể chối cãi: ngày càng nhiều tín dụng tư nhân được phân phối qua blockchain. Với tiềm năng tăng trưởng khổng lồ của tín dụng tư nhân được mã hóa, xu hướng này chắc chắn sẽ còn gia tăng.

Dù đạt mức 19 tỷ USD, RWA hiện vẫn chỉ chiếm chưa đến 2% trong tổng thị trường tín dụng tư nhân trị giá 1,6 nghìn tỷ USD.

Nhưng tại sao tín dụng tư nhân "có thể di chuyển, chứ không chỉ được ghi nhận" lại quan trọng?

Tín dụng tư nhân có thể di chuyển mang lại nhiều hơn là tính thanh khoản. Việc tiếp cận phơi nhiễm tín dụng tư nhân bên ngoài nền tảng thông qua token mang lại khả năng di động, chuẩn hóa và tốc độ phân phối nhanh hơn.

Tài sản thu được qua kênh tín dụng tư nhân truyền thống khiến người nắm giữ bị mắc kẹt trong hệ sinh thái của một nền tảng cụ thể. Những hệ sinh thái như vậy có cửa sổ chuyển nhượng hạn chế, quy trình giao dịch thị trường thứ cấp rườm rà. Hơn nữa, đàm phán thị trường thứ cấp tiến triển chậm và chủ yếu do chuyên gia đảm nhiệm. Điều này khiến cơ sở hạ tầng thị trường hiện tại có quyền lực lớn hơn nhiều so với người sở hữu tài sản.

Các token có thể phân phối được có thể giảm ma sát bằng cách cho phép thanh toán nhanh hơn, thay đổi quyền sở hữu rõ ràng hơn và lưu ký đơn giản hơn.

Quan trọng hơn, "có thể di chuyển" là điều kiện tiên quyết để phân phối quy mô lớn và chuẩn hóa tín dụng tư nhân – điều mà lịch sử tín dụng tư nhân luôn thiếu. Trong mô hình truyền thống, tín dụng tư nhân xuất hiện dưới dạng quỹ, công ty phát triển kinh doanh (BDC) và chứng khoán nợ được đảm bảo (CLO), mỗi hình thức đều thêm nhiều lớp trung gian và phí không minh bạch.

Phân phối trên chuỗi cung cấp một con đường khác: các lớp bao bọc lập trình được thực thi tự động tính tuân thủ (danh sách trắng), quy tắc dòng tiền và công bố thông tin ở cấp độ công cụ, thay vì qua quy trình thủ công.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News