Suy đoán và suy ngẫm sau làn sóng rút tiền ồ ạt —— Riêng tư, tín dụng, DID

Tuyển chọn TechFlowTuyển chọn TechFlow

Suy đoán và suy ngẫm sau làn sóng rút tiền ồ ạt —— Riêng tư, tín dụng, DID

Các lĩnh vực sau đây (riêng tư, tín dụng, danh tính phi tập trung và hệ thống uy tín) ở phía cầu có thể xuất hiện xu hướng tăng trưởng do những khuyết điểm bộc lộ từ làn sóng rút tiền ồ ạt.

Tác giả: Raxy @Jsquare

Miễn trừ trách nhiệm: Bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào, mọi suy nghĩ đều là quan điểm độc lập của tác giả, không đại diện cho lập trường của công ty nơi tác giả làm việc.

✦Lời mở đầu✦

Gần đây thị trường xảy ra chuỗi thanh lý liên hoàn, tôi cho rằng một số lĩnh vực (riêng tư, tín dụng, danh tính phi tập trung và hệ thống uy tín) có thể chứng kiến xu hướng tăng trưởng về nhu cầu do những thiếu sót bị phơi bày trong cơn cuồng loạn rút tiền. Bài viết này cố gắng minh họa khả năng kể chuyện của từng dự án cụ thể. Một vài suy nghĩ rời rạc, nếu có sai sót rõ ràng xin vui lòng chỉ giáo.

01 Cá voi lớn bị bắn hạ vào thời điểm then chốt, cho thấy tầm quan trọng của nhu cầu bảo mật trên chuỗi đối với các nhà nắm giữ tổ chức và người dùng. Bảo mật có thể cần một khung sườn và hệ sinh thái, tùy chỉnh dịch vụ theo nhu cầu người dùng.

Mặc dù hiện tại tất cả tài khoản blockchain được đại diện bởi một chuỗi ký tự số phức tạp và địa chỉ, nhưng nếu chúng ta tiếp tục theo dõi và phân tích thì vẫn có thể phát hiện danh tính đằng sau tài khoản, đồng thời thị trường tồn tại rất nhiều công cụ phân tích dữ liệu giúp nhận diện các "cá voi" này.

Vì vậy, ở mức độ nào đó blockchain chưa thực sự bảo vệ quyền riêng tư của con người. Khi địa chỉ tài khoản của bạn bị xác định thuộc về bạn, mọi dữ liệu giao dịch sẽ hoàn toàn minh bạch, ngay cả khi chuẩn bị nhiều địa chỉ ví, mỗi ví mới vẫn cần một khoản phí gas để bắt đầu sử dụng. Vì vậy, chúng ta cần tìm hiểu xem lĩnh vực "bảo mật" - đã được nhắc đến qua nhiều chu kỳ tăng giảm - đến nay đã có những phát triển và thay đổi gì?

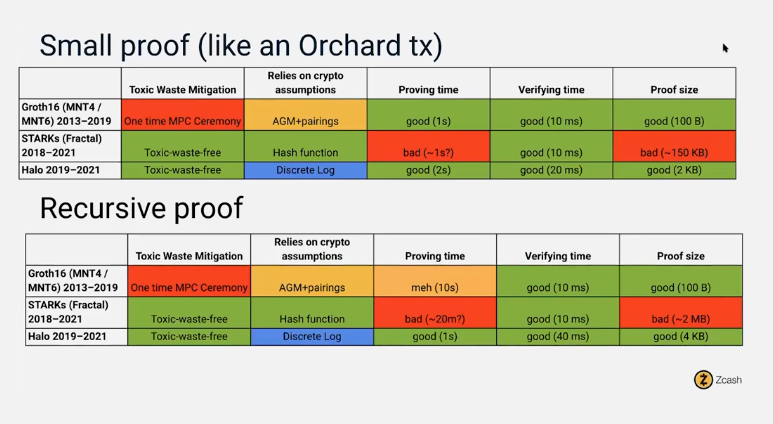

Công nghệ bằng chứng không kiến thức (zero-knowledge proof) được phát hiện vào những năm 1980, nhưng trước khi Zcash xuất hiện vào năm 2016, nó chưa từng được ứng dụng hiệu quả hay phục vụ cho mục đích cụ thể nào.

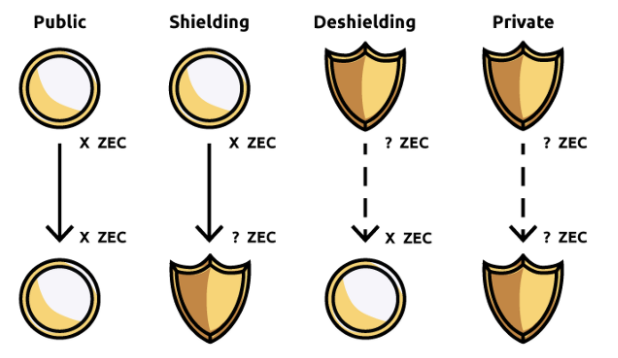

Zcash sử dụng công nghệ Groth16 cung cấp hai loại địa chỉ: địa chỉ riêng tư được bảo vệ (Z) và địa chỉ công khai (T). Địa chỉ Z không hiển thị thông tin, các giao dịch không tiết lộ địa chỉ liên quan, số lượng giao dịch hoặc nội dung mã hóa. Trong khi đó, địa chỉ T có thể được xem công khai trên trình duyệt.

Hai loại địa chỉ Z và T của Zcash có thể giao dịch qua lại với nhau, tạo nên quá trình lựa chọn tự do: bạn có thể gửi tài sản từ địa chỉ Z sang T để hủy bỏ trạng thái ẩn danh, hoặc từ T sang Z để ẩn danh.

Hình trên mô tả quá trình chuyển đổi giữa địa chỉ Z và T của Zcash

Tuy nhiên, Zcash có một nhược điểm: mọi người đều sử dụng khóa riêng cụ thể để xác minh bằng chứng, nếu ai đó biết khóa riêng tương ứng, họ có thể giả mạo bằng chứng (spoof proofs), do đó khóa chính tạo ra vấn đề tin cậy nghiêm trọng.

Zcash lúc đó đã thu hút nhiều cuộc tranh luận từ các học giả, cũng như chịu áp lực từ luật chống rửa tiền.

Do đó, đến nay, chúng ta cần xác định rõ một nhóm nhỏ (small panel) cho nhu cầu về quyền riêng tư. Các dApp trên chuỗi đều được hình thành từ các giao dịch khác nhau về mức độ phức tạp giữa người dùng và hợp đồng thông minh. Vì vậy, mọi giải pháp bảo mật đều phải đảm bảo hai thành phần nguyên tử này – người dùng và hợp đồng thông minh – đều riêng tư và an toàn.

Bảo mật không chỉ đơn thuần giải quyết việc ẩn danh giao dịch hay một số hành vi, mà cần xây dựng một hệ sinh thái lớn hơn, bao gồm nhiều ứng dụng riêng tư phục vụ người dùng. Ví dụ, một cá voi lớn hay nhà tạo lập thị trường trong quá trình giao dịch thực tế, để kiểm soát rủi ro, có thể sử dụng nhiều chiến lược khác nhau, nhưng hiện tại những hành vi này chưa đáp ứng được nhu cầu bảo mật của họ.

Do đó, bảo mật cần một khung khổ và hệ thống lớn, dựa trên đó để phát triển và tạo ra các ứng dụng.

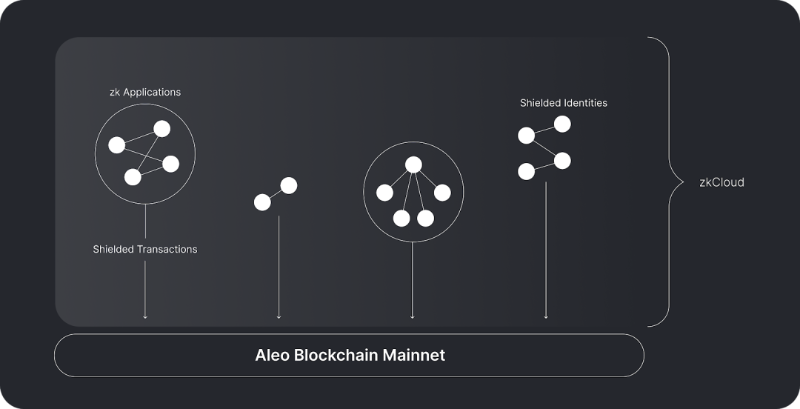

Trên nền tảng Zcash, Aleo không chỉ ẩn danh việc chuyển tài sản mà còn bao gồm thanh toán, cung cấp thanh khoản, bỏ phiếu quản trị, xác thực danh tính,... Chỉ các bên tham gia tương tác mới biết chi tiết, bên thứ ba độc hại không thể biết bất kỳ thông tin nào hay lợi dụng theo bất kỳ cách nào.

Aleo là một nền tảng dành cho các ứng dụng hoàn toàn riêng tư, lõi cốt vẫn là ZKP, nhưng Aleo cung cấp một giải pháp toàn diện (full-stack), cho phép ZK có thể lập trình được ở mọi tầng của stack, từ đó đạt được tính toán riêng tư phi tập trung quy mô lớn. Đối với hai thành phần nguyên tử là người dùng và giao dịch, Aleo đảm bảo không tiết lộ bất kỳ thông tin nhận dạng nào.

Aleo cũng hỗ trợ các ứng dụng có thể kết hợp và riêng tư, đồng thời cung cấp một bộ khung ngôn ngữ lập trình mới gọi là "Leo". "Leo" nhấn mạnh tính dễ đọc và thân thiện với người dùng, hình thức giống như một bộ khung lập trình truyền thống, trừu tượng hóa các khái niệm mật mã cấp thấp, rất thân thiện với nhà phát triển.

Toàn bộ hệ thống Aleo sử dụng một hệ thống tên là ZEXE (Zero-Knowledge Execution), trong quá trình thực hiện chuyển đổi trạng thái sẽ tạo ra một bằng chứng và gắn vào giao dịch trên chuỗi, giao dịch cập nhật trạng thái hệ thống bằng cách tạo bản ghi trên chuỗi, cuối cùng chỉ chứa bằng chứng chứ không chứa đầu vào của bằng chứng. Aleo gọi quá trình ẩn danh này là "zkCloud", là một thành phần trong stack của Aleo.

"zkCloud" thực hiện tương tác lập trình giữa các danh tính được bảo vệ, có thể là người dùng, tổ chức, DAO,... Mô hình tính toán này có thể chạy cục bộ hoặc được ủy thác cho các bên xác minh chuyên biệt.

Ngoài ra, Aztec cũng sử dụng ZKP khá tốt, Aztec sẽ bổ sung nhu cầu bảo mật cho Ethereum, và Secret Network sử dụng TEE. Do việc sử dụng ZKP đòi hỏi ít niềm tin hơn, do đó các dự án sử dụng TEE có thể phát triển nhanh hơn.

Trên đây là tình hình kiến trúc cơ bản của Aleo, tôi sẽ đi sâu vào hiện trạng phát triển hệ sinh thái Aleo trong nghiên cứu tương lai, đồng thời viết một bài chuyên đề thảo luận cách các chức năng kinh doanh của Aleo đạt được nhu cầu bảo mật như đã nêu.

02 Tín dụng của cá voi lớn là yếu tố quan trọng trong cuộc khủng hoảng nợ lần này, tín dụng cần nhiều middleware và infra để hoàn thiện, cốt lõi là hệ thống đánh giá tín dụng trên chuỗi và ngoài chuỗi, nghiệp vụ tín dụng trên chuỗi vẫn đang tìm kiếm PMF.

Tín dụng trên chuỗi vẫn ở giai đoạn sơ khai của thị trường, thiếu nhiều middleware và hạ tầng, một số vấn đề có thể cần giải pháp theo mô-đun, ví dụ như giấy phép cấp phép điều tiết, hệ thống DID trưởng thành, mô hình thuật toán tín dụng hợp lý trên chuỗi, v.v.

Nếu tài sản trong ví 3AC đạt đỉnh giá, tôi tin các nền tảng tín dụng chắc chắn sẽ chấm điểm tối đa cho họ. Vì vậy, trước khi bàn về nghiệp vụ tín dụng, ta cần hiểu cốt lõi của tín dụng nằm ở việc xây dựng hệ thống tín dụng và lãi suất, điều kiện mà bên vay có thể chi trả.

Chúng ta hãy nói về hệ thống tín dụng, việc xây dựng hệ thống tín dụng không thể tách rời khỏi câu hỏi làm sao để tồn tại song song giữa dữ liệu trên chuỗi và ngoài chuỗi.

Sản phẩm DID luôn tìm cách kết hợp hoặc lựa chọn giữa dữ liệu trên chuỗi và ngoài chuỗi, họ vẫn đang cố gắng số hóa, cấu trúc hóa danh tính càng nhiều càng tốt, nhưng do các tiêu chuẩn và thước đo hiện có trên thị trường còn hạn chế, nên hiện tại chưa thấy sản phẩm DID nào đạt tỷ lệ áp dụng cao.

Vì vậy, hiện tại việc xây dựng hệ thống tín dụng cho nghiệp vụ tín dụng chủ yếu dựa vào đánh giá ngoài chuỗi. Đánh giá ngoài chuỗi nghĩa là mô hình đánh giá là hộp đen, tín dụng mã hóa vẫn là một dòng nghiệp vụ mong manh.

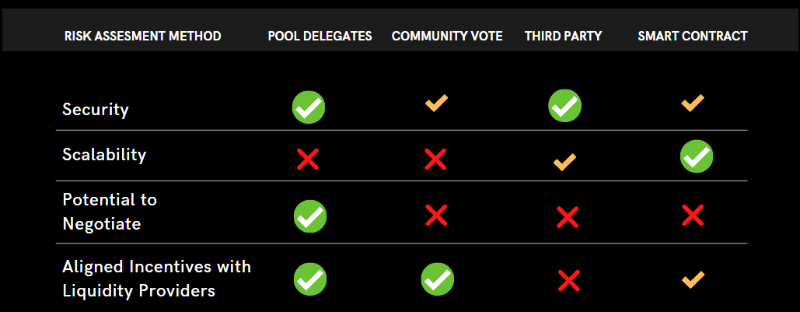

Phân tích các phương pháp đánh giá rủi ro khác nhau

Chúng ta lấy ba giao thức/sản phẩm Maple Finance, Truefi, Goldfinch để phân biệt phương pháp đánh giá tín dụng của họ.

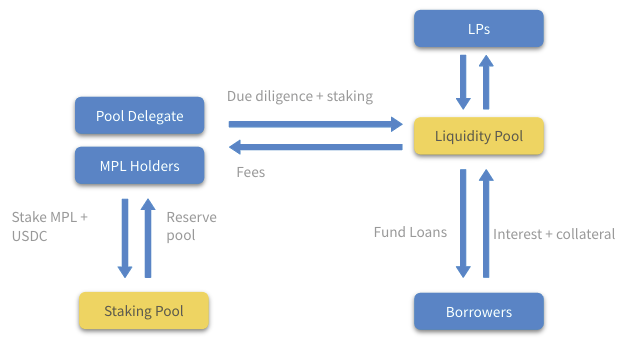

Maple Finance đưa ra khái niệm Pool Delegate (đại diện nhóm thanh khoản) để giới thiệu và đánh giá khoản vay, mỗi nhóm vay có thể do các đại diện nhóm khác nhau giới thiệu và đánh giá. Họ cung cấp tỷ lệ thế chấp từ 0-50% cho bên vay, khách hàng chủ yếu là các tổ chức native crypto.

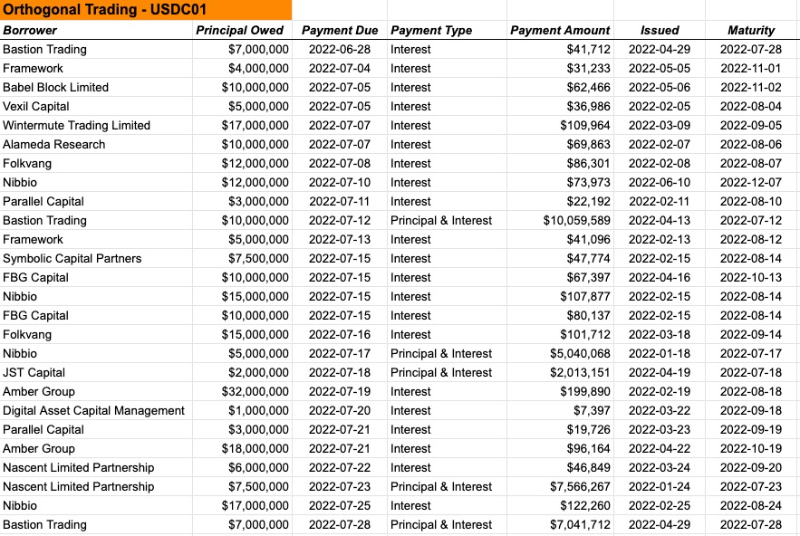

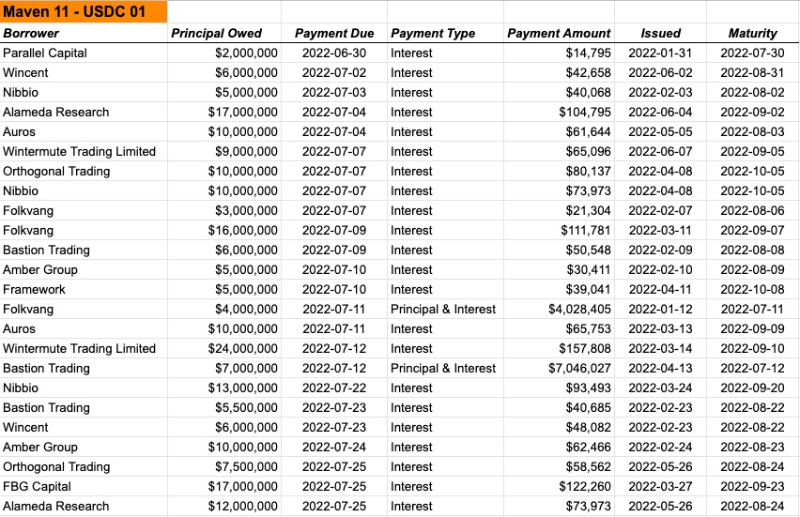

Orthogonal Trading và Maven11 là hai Pool Delegates chính

Maple Finance cho phép Pool Delegates thương lượng điều khoản vay với người vay, chẳng hạn như lãi suất, ngày đáo hạn và tỷ lệ thế chấp.

Cơ chế hoạt động của Maple Finance

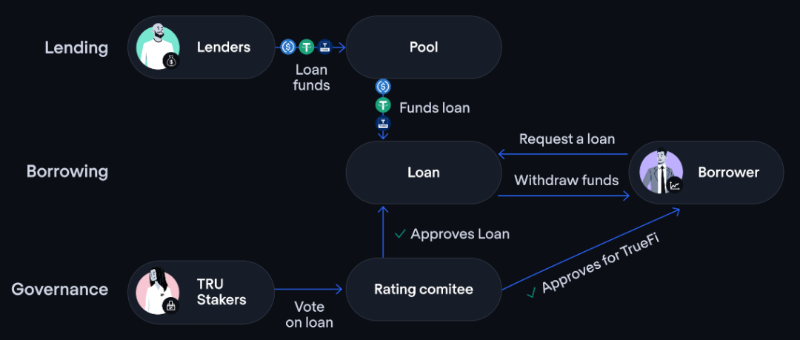

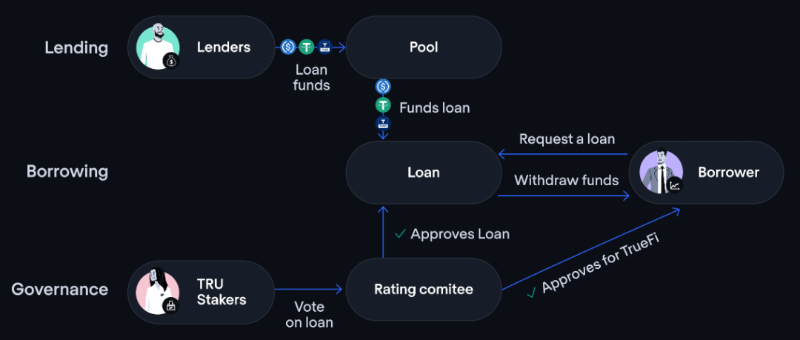

Trong khi đó, TrueFi chọn lấy DAO làm trung tâm để bỏ phiếu, cộng đồng ban đầu đặt ra tất cả điều khoản cho mỗi khoản vay, ngoài ra, người vay còn cần được cá nhân nắm giữ $stkTRU phê duyệt. Mỗi yêu cầu vay cần đạt tỷ lệ chấp thuận trên 80%.

Cơ chế hoạt động của TrueFi

Goldfinch chọn sử dụng đội ngũ đối tác bên thứ ba để thẩm định (Personal hoặc Parallel Markets), bên vay cần stake token $GFI của họ, chi phí khoảng gấp đôi. Sau đó nộp báo cáo tín dụng và báo cáo tài chính của tổ chức cho đội ngũ này. Sau khi thẩm định thành công, bên vay sẽ nhận được một NFT đại diện cho danh tính duy nhất không thể chuyển nhượng (UID) liên kết với ví được chỉ định, nhằm tránh tấn công Sybil. Tiếp theo, hệ thống sẽ chọn ngẫu nhiên 6 trong số 9 kiểm toán viên để phê duyệt khoản vay. (Cơ chế này tương tự TrueFi, đều yêu cầu cá nhân sở hữu token gốc làm quyền biểu quyết)

Cơ chế hoạt động của Goldfinch

Nhìn chung về thiết kế, điểm khác biệt lớn nhất giữa ba bên là phương pháp đánh giá khoản vay.

Tuy nhiên, điểm chung của cả ba là đều dùng một cá nhân/tổ chức tập trung để đánh giá tín dụng, dù bao gồm các cá nhân nắm giữ token có lợi ích liên quan, nhưng tôi tin rằng họ vẫn cảm thấy mơ hồ và không rõ ràng về khoản nợ của những "cá voi siêu lớn".

Quay lại câu hỏi chúng ta vừa nêu:

"Nếu giá tài sản ví 3AC ở mức đỉnh, mô hình đánh giá của Maple, TrueFi và Goldfinch sẽ chấm bao nhiêu điểm cho 3AC?"

Điểm xếp hạng uy tín và rủi ro tín dụng trên chuỗi là khó khăn chính, trong khi tín dụng cần sự bảo lãnh từ chính phủ quyền lực, máy móc nhà nước hoặc các điều khoản pháp lý, tín dụng không thể tự nhiên mà có.

Maven11 và Orthogonal Trading dùng gì để bảo lãnh tín dụng này, chỉ đơn giản là tài sản đặt trước trong nhóm thôi sao? UST là một nỗ lực rất tốt, trước khi LFG mua BTC, tôi từng là người tin tưởng Terra, nhưng sau đó tôi nhận ra đòn bẩy do tín dụng mang lại ngày càng cao, bản chất tín dụng cần thời gian để xây dựng, cần thử sai liên tục.

Vậy tại sao thị trường mã hóa vẫn có vô số mô hình tỷ lệ thế chấp và mô hình đánh giá tín dụng, tình trạng hỗn loạn liên tục xảy ra?

Nguyên nhân bản chất có lẽ nằm ở chỗ, không ai cam kết nếu không trả được nợ sẽ thế nào, cũng không ai dám cá cược nếu trả được nợ thì sẽ ra sao.

Đồng thời, vì chênh lệch lãi suất giữa DeFi và ngân hàng truyền thống khá lớn, dẫn đến tình trạng người vay không muốn trả lãi suất cao (những người vay sẵn sàng trả lãi suất cao thường có chất lượng tín dụng kém, tiềm ẩn rủi ro), buộc Maple và TrueFi phải dùng token riêng để trợ cấp, khuyến khích. Vì vậy, hiện tại nghiệp vụ tín dụng tổ chức trên chuỗi vẫn đang trong giai đoạn tìm kiếm PMF.

Tuy nhiên, nợ có lúc tái cấu trúc, cũng sẽ có chu kỳ mới xuất hiện. Tín dụng vẫn là một trong những yếu tố động cơ DeFi không thể xem nhẹ.

Chúng ta vừa đề cập đến chênh lệch lãi suất lớn giữa DeFi và ngân hàng truyền thống, và chính chênh lệch lãi suất này đã tạo ra nhu cầu vay mượn.

Tuy nhiên, việc vay tài sản cũng đồng nghĩa với việc you’re short, nói chính xác hơn là bạn có chút ý thức bán khống ngầm định, hoặc cho rằng giá cả có thể dao động trong ngắn hạn.

Trong Tradefi, điều này được gọi là carry trade, khi carry trade biến động lớn, lợi suất Tradefi giảm, dẫn đến lãi suất trên các nền tảng cho vay chính thống như AAVE và Compound cũng giảm. Hơn nữa, stablecoin trong DeFi có khả năng mất neo (depeg), vì hiện tại phạm vi ứng dụng vẫn còn hạn chế.

Vì vậy, khi thanh khoản thắt chặt, người dùng có thể sống chủ yếu bằng tiền pháp định, do đó dù cho vay DAI hay stablecoin khác, họ vẫn sẽ đổi sang USDC hoặc tiền pháp định tại CEX. Vì vậy, chúng ta thấy ngày càng nhiều gã khổng lồ truyền thống và cá voi bắt đầu thử bán khống stablecoin để khiến chúng mất neo, đây là cơ hội chênh lệch giá.

Đúng lúc đó, cũng vì mô hình thuật toán tín dụng cho nghiệp vụ tín dụng chưa hoàn thiện, mô hình thế chấp vượt mức trở thành mô hình chủ đạo trong DeFi, nhằm đảm bảo an toàn nền tảng cho vay và thanh khoản kho bạc để kiểm soát rủi ro tốt hơn.

Mô hình thế chấp vượt mức không hoàn hảo, các rủi ro có thể xảy ra bao gồm:

-

Trong một số chuỗi công khai thiếu thanh khoản, mô hình thế chấp vượt mức giống như con ký sinh hút máu. Khi bạn dùng tài sản giao thức gốc của chuỗi đó, để chuyển đổi thành ETH, BTC, USDC với số lượng lớn, về bản chất bạn đang rút cạn thanh khoản tài sản phi gốc của chuỗi đó. Gây ra tình trạng TVL của một số chuỗi cao nhưng phần lớn là tài sản gốc khó chuyển đổi (trừ khi bạn sẵn sàng chịu phí trượt giá cực cao trên DEX).

-

Mô hình thế chấp vượt mức dẫn đến vấn đề trần nợ (Debt Ceilings).

-

Giá tài sản thị trường mã hóa có thể dao động dữ dội trong thời gian dài, vì thế chấp vượt mức dễ dàng tạo ra cơn cuồng loạn rút tiền đầy hoảng loạn, cá voi để đảm bảo an toàn đường thanh lý, rất có thể sẽ bán tháo Altcoin để tập trung thanh khoản lấp đầy tài sản thế chấp.

Tuy nhiên, tương đối mà nói, đối với thị trường crypto đang ở giai đoạn rừng rậm tối tăm cực đoan, mô hình thế chấp vượt mức thực sự là cách kiểm soát rủi ro tốt hơn, đối với thanh khoản native mã hóa, mục tiêu phù hợp nhất nên là stablecoin phát hành dưới hình thức thế chấp vượt mức, chuỗi thanh lý liên hoàn có lẽ là cách tiến hóa tốt nhất cho Crypto, việc tài sản thế chấp có đủ sức nâng đỡ lá cờ này hay không cũng rất quan trọng.

Gần đây, AAVE thông báo ra mắt stablecoin thế chấp vượt mức của riêng mình (GHO), rất có thể sẽ chiếm một phần thị phần stablecoin. Cần theo dõi xem GHO có thể tận dụng uy tín của AAVE để nhanh chóng xây dựng một số trường hợp sử dụng trong vài giao thức DeFi hay không. Trước đây tôi còn đang suy nghĩ ngân hàng trên chuỗi thực sự là gì lol, có lẽ sắp có câu trả lời rồi.

03 Sự thiếu sót của hệ thống đánh giá tín dụng cho thấy tầm quan trọng của hệ thống xác thực gốc DeFi và hệ thống điểm uy tín phi tập trung.

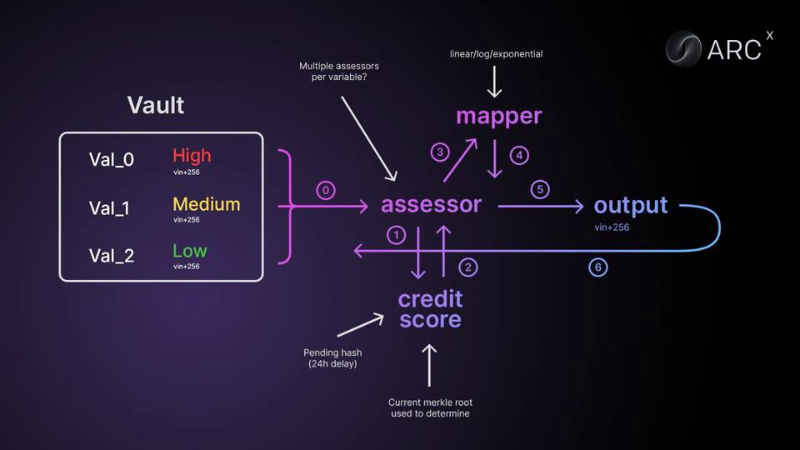

Ở đây tôi chọn chia sẻ về ARCx. Về mặt khẩu hiệu, nó giải tỏa sự bối rối của tôi về thế chấp vượt mức, cũng như riêng tư, bao gồm cả hệ thống điểm tín dụng tín dụng, nhưng chúng ta vẫn cần theo dõi tỷ lệ áp dụng của nó.

Cũng như, hệ thống điểm tín dụng mà nó thiết kế liệu thực sự có thể giải quyết các vấn đề nêu trên trong thực tiễn hay không.

Nó thiết kế một "Hộ chiếu DeFi" (0-999 điểm), ARCx sẽ tạo ra một điểm tín dụng dựa trên lịch sử tương tác ví của người dùng với các giao thức DeFi khác nhau, tiêu chí đánh giá bao gồm nhiều biến số như vay mượn, thanh lý, airdrop và hành vi người dùng, v.v.

Andrew Beal nhắc trong bài đăng gần đây:

"Hệ sinh thái DeFi là một góc phần tư mới của hệ thống tài chính, nhưng xét về uy tín, nó giống như một hòn đảo tách rời khỏi lục địa. Tại sao?

Vì không có danh tính.

Mọi nỗ lực bạn đã làm để xây dựng uy tín trong hệ thống tài chính truyền thống đều vô hiệu, vì hệ sinh thái DeFi không biết bạn là ai. Điều này giống như chuyển trường giữa năm ba. Mọi thứ bạn đã làm trong hai năm trước đều bị mất, bạn phải bắt đầu lại từ đầu."

04 Bằng cách tách nhỏ và xây dựng hóa dữ liệu khái niệm 'danh tính', khiến danh tính và dữ liệu người dùng trở nên độc đáo và có thể kết hợp, chúng ta cần một giao thức DID tối thiểu.

Khi đặt khái niệm 'danh tính' vào mạng lưới, dường như ta có thể chia nhỏ nó thành một khung kết hợp bao gồm lưu trữ, quản lý, truy xuất thông tin.

Tuy nhiên, 'danh tính' liên quan đến 'triết học bản ngã (philosophy of self)', khi thảo luận về 'bản ngã', ta nên coi con người là một thực thể toàn vẹn. Danh tính là thuộc tính xã hội của một người, ở mức độ nào đó cũng là biểu hiện giá trị cá nhân.

Voltaire trong Từ điển Triết học của ông về từ 'danh tính' viết:

"Chỉ có trí nhớ mới có thể xây dựng danh tính, tức là sự đồng nhất cá nhân."

"Danh tính của tôi hôm nay rõ ràng đến từ trải nghiệm của tôi hôm qua, và những dấu ấn nó để lại trong cơ thể và ý thức của tôi."

Trước đây, danh tính của chúng ta bị tôn giáo và chuyên chế định hình. Ngày nay, không còn niềm tin và hoàng đế, nhưng lại có vô số hệ thống xếp hạng và đánh giá.

Chúng trở thành xiềng xích vô hình kiểm soát chúng ta, giờ đây, liệu chúng ta có thể thông qua việc giải cấu trúc từ 'danh tính' để khiến 'bản ngã' trong thế giới thật trở nên phóng khoáng hơn? Giao việc công nhận thuộc tính xã hội cho danh tính mạng lưới có thể xây dựng và tách nhỏ?

Web3 cho phép mỗi người dùng và người xây dựng đều kiểm soát dữ liệu, giá trị, mối quan hệ và thông tin của chính mình. Mỗi người dùng sẽ trở thành điểm khám phá thống nhất cho dữ liệu của bản thân, cảm nhận tính kết hợp từ các ứng dụng, từ các tương tác.

Điều này có thể tạo ra trải nghiệm tổng hợp tương tự hiệu ứng mạng lưới chia sẻ, trong khi các hệ thống hoạt động độc lập, kiểm soát riêng tư và thông tin dữ liệu người dùng sẽ trở thành những hòn đảo. Hệ thống danh tính phi tập trung dựa trên địa chỉ và NFT sẽ bị hạn chế rất lớn.

"Một cảm giác chủ quan, cùng với chất lượng quan sát được về sự tương đồng và liên tục cá nhân, cộng thêm niềm tin nào đó về sự tương đồng và liên tục đối với một hình ảnh nhất định về thế giới chung. Như một chất lượng sống vô thức, điều này rất rõ ràng ở một thanh niên đang tự khám phá bản thân và cộng đồng của mình. Trong đó, ta thấy sự xuất hiện độc nhất không thể đảo ngược, tức là vóc dáng và khí chất, thiên phú và điểm yếu, mẫu hình thời thơ ấu và lý tưởng hậu thiên, đồng thời công bố các vai trò khả dụng, khả năng nghề nghiệp, quyền lựa chọn giá trị. Cung cấp, người hướng dẫn phát hiện, thiết lập tình bạn và tiếp xúc tình dục lần đầu tiên." (Erikson, 1970)

0xBcfd trong bài viết của anh ấy cho biết, chúng ta có thể học hỏi từ những thiếu sót của hệ thống danh tính mật mã nguyên thủy, xem xét những gì cần thiết cho một hệ thống danh tính phi tập trung đáng tin cậy hơn. Rõ ràng, một sổ đăng ký đơn lẻ (registry), tiêu chuẩn định danh hoặc tiêu chuẩn cấu trúc dữ liệu là quá cứng nhắc.

Nó phải có thể hoạt động cùng với nhiều loại định danh khác nhau. Nó phải mở với một bộ mô hình và cấu trúc dữ liệu linh hoạt, có thể mở rộng. Nó phải hoạt động xuyên suốt các môi trường mạng và mạng lưới. Thiết kế của nó nên tuân theo nguyên tắc danh tính liên quan đến quản lý và khám phá thông tin, do đó nó nên đặt dữ liệu lên hàng đầu.

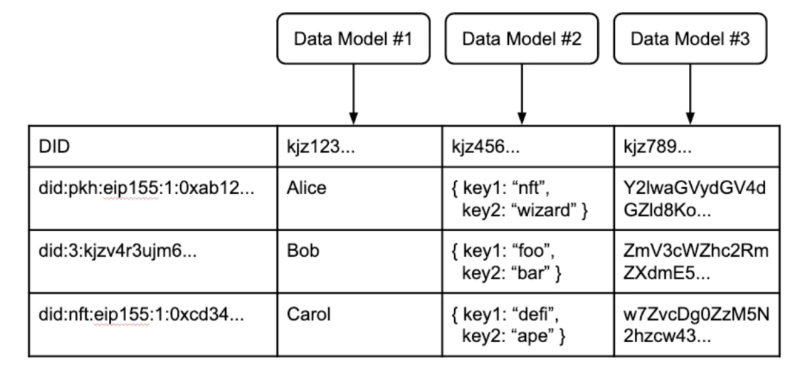

Điều này cho thấy một thiết kế đơn giản: mỗi định danh duy trì một bảng chứa dữ liệu của chính mình. Thống nhất lại, các bảng người dùng lấy danh tính làm trung tâm này tạo thành bảng người dùng phân tán của internet.

Bảng người dùng phân tán này không phải là một bảng thực tế, mà là một bảng ảo, được tạo thành từ nhiều thành phần tương ứng với các phần của bảng người dùng truyền thống:

Định danh (Identifier): Định danh phi tập trung không nên là mục nhập trong cơ sở dữ liệu ứng dụng, mà nên là duy nhất có thể chứng minh và kiểm soát bằng mật mã. Khả năng truy cập cần chấp nhận nhiều hình thức định danh trong các mạng khác nhau – tương tự như tiêu chuẩn DID cho định danh phân tán.

Cấu trúc dữ liệu (Data Structures): Giống như cách các nhà phát triển ứng dụng định nghĩa cấu trúc dữ liệu riêng, lớp dữ liệu phân tán cần cho phép nhà phát triển định nghĩa mô hình dữ liệu tùy chỉnh, đồng thời đảm bảo các mô hình này có thể tái sử dụng và lưu trữ công khai.

Chỉ mục (Index): Người dùng mang theo định danh của họ khi định nghĩa mô hình dữ liệu ứng dụng. Chỉ mục tiêu chuẩn có thể kết hợp các yếu tố này vào một bảng người dùng (hoặc bảng ứng dụng), để khi người dùng tương tác với ứng dụng (tạo dữ liệu), thông tin được biên mục thích hợp để định tuyến trong tương lai. Điều này tạo ra bản ghi dữ liệu người dùng dễ phát hiện – ánh xạ tới mô hình dữ liệu và liên kết bằng mật mã với định danh.

Một bảng người dùng ảo phân tán, với các DID đa dạng từ các mạng khác nhau, mô hình dữ liệu do nhà phát triển định nghĩa và các bản ghi liên quan

Vì vậy, một hệ thống danh tính phi tập trung hợp lý nên có ba tiêu chuẩn sau:

-

Đáng tin cậy (Dependable): Chạy trên tập hợp mạng công cộng mà bất kỳ ai cũng có thể tham gia, bao gồm mạng phân vùng hoặc mạng cục bộ.

-

Linh hoạt (Flexible): Phù hợp với bất kỳ cấu trúc dữ liệu nào mà nhà phát triển có thể định nghĩa.

-

Dễ tiếp cận (Accessible): Phù hợp với mọi mạng mở và định danh duy nhất.

Và được bổ sung, hoàn thiện bởi các yếu tố phức tạp khác, ví dụ:

-

Ưu tiên ẩn danh (Pseudonymous-first): Không cần tạo tài khoản hay xác minh để bắt đầu, người dùng (hoặc thực thể khác) chỉ cần mang theo một cặp khóa mật mã, có thể bắt đầu tích lũy thông tin xung quanh nó.

-

Tạo sinh (Generative): Thông tin tích lũy theo thời gian, tạo ra một danh tính tổng thể nổi bật.

-

Có thể kết hợp (Composable): Có thể khám phá và chia sẻ thông tin xuyên bối cảnh mà không cần tiêu chuẩn tích hợp hoặc di động được định nghĩa trước.

-

Có thể tách rời và chọn lọc (Separable and selective): Tập hợp thông tin có thể được mã hóa hoặc làm mờ, hoặc tách ra trên nhiều định danh, hoặc phân chia theo cách khác tùy theo sở thích của người kiểm soát.

Chúng ta cần một giao thức tối thiểu thiết lập quản lý và định tuyến đến dữ liệu đáng tin cậy, còn lại giao cho sự sáng tạo của nhà phát triển, khiến mọi thứ trở nên độc đáo và đa dạng.

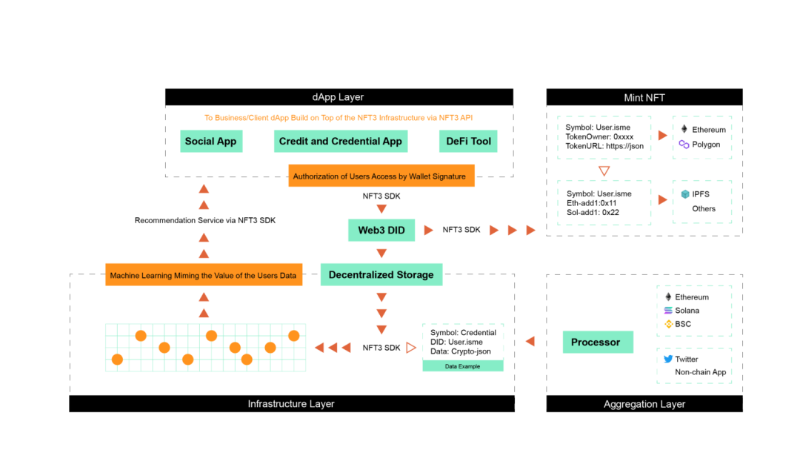

NFT3 cho phép người dùng truy cập giao thức một cách đơn giản, tiện lợi, xây dựng hệ thống danh tính riêng, đồng thời đảm bảo quyền riêng tư và chủ quyền cá nhân.

Và xây dựng một hệ thống điểm tín dụng tên là "NCredit", điểm cao hơn có lợi cho trọng số bỏ phiếu quản trị cao hơn trên chuỗi, giảm lãi suất và ưu đãi tỷ lệ thế chấp khi vay mượn (ARCx cũng có), nhận được nhiều phần hơn khi tham gia IDO, v.v.

Nó cung cấp một SDK để nhà phát triển dự án tích hợp, NFT3 đóng vai trò cổng DID. Người dùng có thể chọn chia sẻ dữ liệu theo điều kiện của mình, do đó bất kỳ dApp nào tích hợp SDK NFT3 đều có thể truy cập theo ý muốn người dùng.

Ở lớp底层, NFT3 tích hợp hệ thống lưu trữ, đồng thời sử dụng học máy để mô phỏng dữ liệu người dùng, cuối cùng truyền đến các ứng dụng sẵn sàng tích hợp SDK, giao tính độc đáo và đa dạng cho nhà phát triển và người dùng, thực hiện một giao thức danh tính tối thiểu thực sự.

Đối với việc thị trường xuất hiện thanh lý quy mô lớn và gỡ đòn bẩy lần này, tôi đã sắp xếp lại dòng suy nghĩ về cục diện thị trường.

Quay lại đầu bài viết, tại sao CeFi vẫn có không gian thị trường lớn như vậy?

Rõ ràng, CeFi có những ưu điểm riêng, tôi cũng không cho rằng tương lai sẽ là DeFi hoàn toàn thay thế CeFi.

Bởi vì tốc độ thu hút khách hàng, tốc độ ra quyết định, dịch vụ tùy chỉnh chuyên nghiệp, v.v. thực sự đáp ứng tốt hơn nhu cầu người dùng thông thường.

Hơn nữa, phí trượt giá thấp, những người dùng hiểu biết nông cạn về格局 thanh khoản thị trường mã hóa rất phù hợp với CeFi.

Trên đây là Phần 1, tôi mạnh dạn dự đoán các lĩnh vực này sẽ có sự tăng trưởng tốt ở phía cầu. Nhưng đồng thời cũng cần thị trường chứng minh liệu nhu cầu này có thực sự tồn tại, đường cong thay đổi tỷ lệ áp dụng ra sao.

Đồng thời, trong Phần 2, tôi sẽ trình bày hiểu biết của mình về các câu hỏi dưới đây và minh họa bằng ví dụ, đặc biệt là phần thanh khoản giao thức khỏe mạnh.

Các câu hỏi tập trung chủ yếu vào:

-

Các lĩnh vực và dự án cụ thể nào có thể mở rộng trường hợp sử dụng Web3?

-

Chúng ta nên giáo dục thị trường, giáo dục người dùng như thế nào? (Đây cũng là tiêu chuẩn tôi gần đây rất chú trọng trong đầu tư cấp một, đội ngũ có ý thức giáo dục thị trường và người dùng mục tiêu hay không? Và con đường họ chuẩn bị thực hiện là gì?)

-

Chúng ta nên tạo môi trường tốt cho nhà phát triển như thế nào?

-

Làm thế nào để sản phẩm Web3 có tỷ lệ giữ chân người dùng tốt hơn, làm thế nào để thay đổi thói quen hành vi người dùng và duy trì tính bền vững sản phẩm?

Thị trường cần tự chữa lành, chúng ta cũng cần ổn định tâm trạng để tiếp tục xây dựng.

Hệ thống tài chính truyền thống đã trải qua hàng trăm năm thử sai, vô số sự kiện thiên nga đen mới xây dựng được trật tự như ngày nay.

Việc hiểu một sự vật bằng trạng thái hiện tại để suy diễn hình thái cuối cùng vốn dĩ đã không nghiêm ngặt, vì vậy DeFi còn một chặng đường dài phía trước.

"Niềm tin cần thời gian, sự minh bạch này sẽ vô giá.

Nó nên thể hiện dưới dạng mã nguồn mọi người đều có thể truy cập, chứ không phải con người đóng cửa."

Tài liệu tham khảo:

1. Identity as Information

2. Zero-knowledge-enabled Cooperation: Halo 2 & Aleo | Zooko Wilcox, ECC, Howard Wu, Aleo

3. NFT3 Tech Update

4. ARCX's DeFi Passport Makes It All Possible

5. The Crypto Loan Economy

6. Zero Knowledge Primitives by Aleo

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News