Xếp hạng cuối bảng, vì sao S&P không công nhận USDT?

Tuyển chọn TechFlowTuyển chọn TechFlow

Xếp hạng cuối bảng, vì sao S&P không công nhận USDT?

S&P cảnh báo rủi ro Bitcoin của Tether đã vượt ngưỡng an toàn.

Bài viết: KarenZ, Foresight News

Tối ngày 26 tháng 11, S&P Global Ratings đã công bố báo cáo đánh giá về sự ổn định của stablecoin Tether, hạ xếp hạng Tether (USDT) từ mức 4 (Hạn chế) xuống mức 5 (Yếu).

Xếp hạng này nằm ở mức thấp nhất trong hệ thống đánh giá 1-5 của S&P, đánh dấu nỗi lo ngại của hệ thống đánh giá đối với mức độ an toàn của stablecoin có lưu thông vượt 180 tỷ USD đã đạt đến mức cao mới.

Tại sao lại bị hạ bậc?

Việc S&P hạ bậc không phải vô căn cứ, mà dựa trên nhiều rủi ro liên quan đến cơ cấu tài sản dự trữ và minh bạch thông tin của Tether.

1. Phơi nhiễm Bitcoin vượt quá đệm an toàn

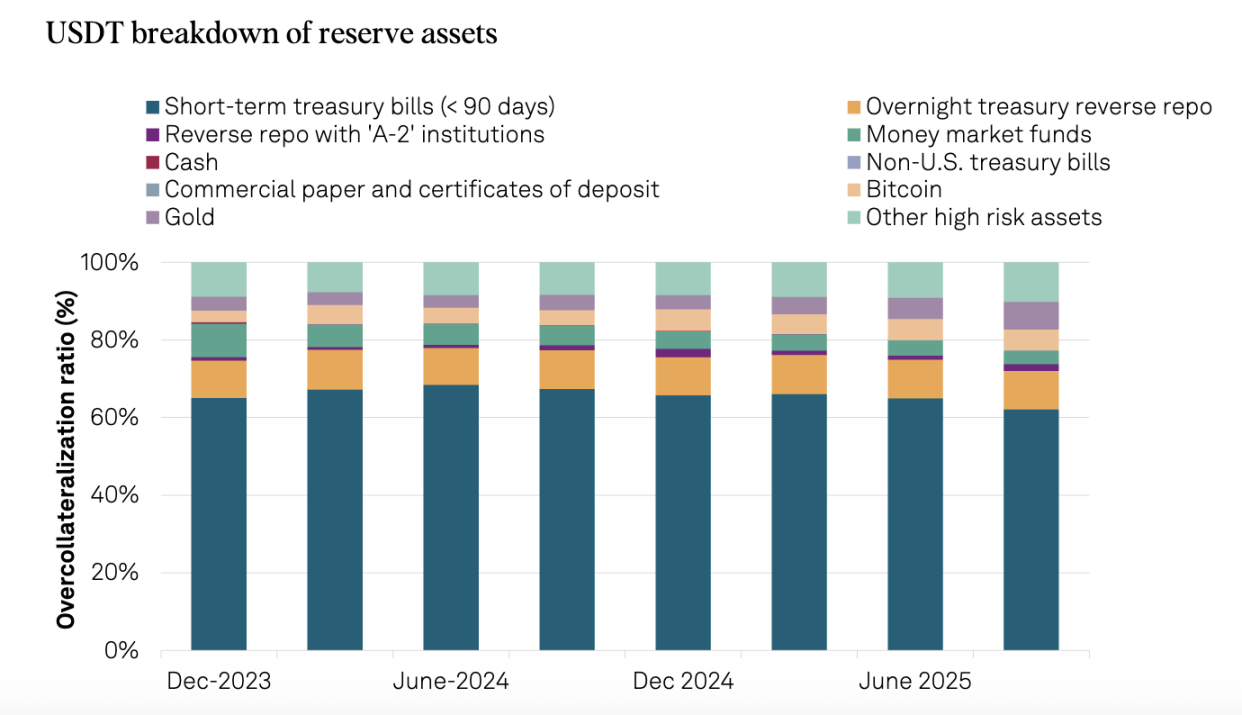

Vấn đề cốt lõi nhất nằm ở sự gia tăng mất kiểm soát trong phơi nhiễm Bitcoin. Tính đến ngày 30 tháng 9 năm 2025, giá trị Bitcoin nắm giữ bởi Tether chiếm 5,6% lượng USDT đang lưu hành, đã vượt quá mức đệm đảm bảo dồi dào 3,9% tương ứng với tỷ lệ thế chấp 103,9%.

Sự so sánh này đặc biệt đáng suy ngẫm: vào ngày 30 tháng 9 năm 2024, chỉ số tương tự chỉ là 4%, thấp hơn mức đệm đảm bảo dồi dào 5,1% ngụ ý từ tỷ lệ thế chấp 105,1%. Nói cách khác, lớp đệm an toàn của Tether đang bị bào mòn theo từng năm.

Khi Bitcoin trải qua các đợt giảm mạnh theo tháng vào tháng 10 và tháng 11, rủi ro này đã chuyển từ mối đe dọa lý thuyết thành nguy cơ thực tế. Nếu Bitcoin tiếp tục giảm sâu hơn nữa, giá trị tài sản dự trữ của Tether có thể thấp hơn tổng giá trị USDT phát hành, dẫn đến tình trạng thiếu thế chấp. Đối với S&P, đây không còn là kịch bản giả định, mà là một rủi ro thực sự cần được đánh giá khách quan.

2. Tỷ trọng tài sản rủi ro cao tăng vọt

Từ ngày 30 tháng 9 năm 2024 đến ngày 30 tháng 9 năm 2025, tỷ trọng tài sản rủi ro cao trong dự trữ của Tether đã tăng vọt từ 17% lên 24%. Những tài sản rủi ro cao này bao gồm trái phiếu doanh nghiệp, kim loại quý, Bitcoin, khoản vay được bảo đảm và các khoản đầu tư khác, chịu rủi ro tín dụng, thị trường, lãi suất và tỷ giá, nhưng việc công bố thông tin liên quan vẫn còn hạn chế.

Đồng thời, tài sản rủi ro thấp (trái phiếu kho bạc Mỹ ngắn hạn và giao dịch mua lại đảo ngược qua đêm) giảm từ 81% xuống 75%, trong khi tài sản rủi ro cao mở rộng tương ứng. Điều này trực quan phản ánh độ nhạy cảm với biến động thị trường trong danh mục dự trữ của Tether đang tăng mạnh đáng kể.

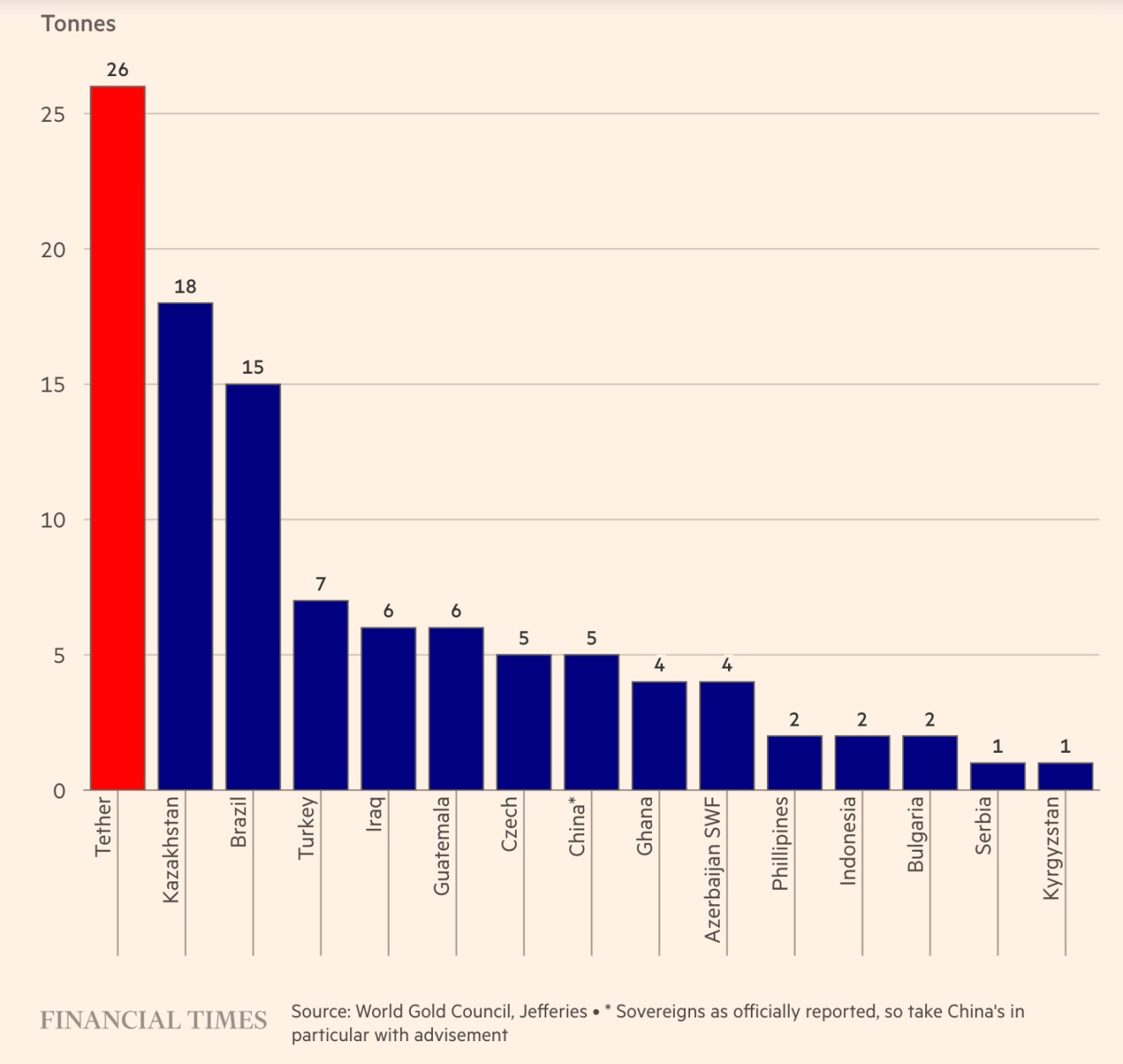

Đáng chú ý, niềm đam mê vàng của Tether đặc biệt đáng để ý. Công ty đã mua 26 tấn vàng trong quý III năm 2025, nâng tổng lượng nắm giữ tích lũy lên khoảng 116 tấn tính đến cuối tháng 9. Đáng ngạc nhiên là dự trữ vàng (12,9 tỷ USD) đã vượt quá dự trữ Bitcoin (9,9 tỷ USD), trở thành tài sản lớn nhất của họ ngoài trái phiếu chính phủ Mỹ. Đằng sau sự mở rộng nhanh chóng này là chiến lược của Tether nhằm phòng ngừa rủi ro mất giá tiền pháp định và tìm kiếm tăng trưởng giá trị.

Nguồn: Financial Times

3. Khung quản lý tương đối yếu

Sau khi chuyển từ Quần đảo Virgin thuộc Anh sang El Salvador, Tether chịu sự giám sát của Ủy ban Tài sản Số Quốc gia El Salvador (CNAD). Mặc dù CNAD yêu cầu tỷ lệ dự trữ tối thiểu 1:1, S&P cho rằng khung này có những điểm yếu then chốt.

Thứ nhất, quy định định nghĩa quá mơ hồ. CNAD cho phép đưa vào tài sản dự trữ các công cụ tương đối rủi ro như khoản vay và Bitcoin, cũng như vàng có biên độ dao động giá lớn. Thứ hai, thiếu yêu cầu tách biệt tài sản dự trữ.

4. Quản lý thiếu minh bạch và công bố thông tin hạn chế

S&P một lần nữa nhấn mạnh những vấn đề đã được nhắc đi nhắc lại:

-

Thiếu thông tin về xếp hạng tín nhiệm của các bên giữ tài sản, đối tác giao dịch và nhà cung cấp tài khoản ngân hàng.

-

Mức độ minh bạch về quản lý dự trữ và khẩu vị rủi ro hạn chế.

-

Việc công bố công khai về quản trị cấp tập đoàn, kiểm soát nội bộ và sự tách biệt các hoạt động này sau khi công ty mở rộng sang lĩnh vực tài chính, dữ liệu, năng lượng và giáo dục là rất hạn chế.

-

Không có thông tin công khai nào về việc tách biệt tài sản USDT.

Phản công của CEO Tether

Trước việc bị hạ bậc, CEO Tether Paolo Ardoino thể hiện thái độ "chiến đấu" quen thuộc, với lập luận chính là mô hình xếp hạng của S&P được thiết kế cho hệ thống tài chính truyền thống đã đổ vỡ.

Ông nói: "Chúng tôi xem sự ghét bỏ của các bạn là vinh dự. Những mô hình xếp hạng cổ điển được thiết kế cho các tổ chức tài chính cũ kỹ trước đây từng đánh lừa các nhà đầu tư cá nhân và tổ chức rót tài sản vào một số công ty – những công ty dù được xếp hạng đầu tư nhưng cuối cùng sụp đổ tan tành. Tình thế này buộc các cơ quan quản lý toàn cầu phải đặt câu hỏi về các mô hình này, cũng như năng lực độc lập và đánh giá khách quan của tất cả các tổ chức xếp hạng lớn. Tether đã xây dựng nên công ty đầu tiên trong lịch sử ngành tài chính có vốn hóa vượt mức, đồng thời vẫn duy trì lợi nhuận cực cao. Tether là minh chứng sống – hệ thống tài chính truyền thống đã vỡ vụn đến mức khiến những kẻ cai trị đạo đức giả phải sợ hãi."

Sự phản bác này không hoàn toàn vô lý. Trước đây, Tether đã sống sót qua mọi sự kiện FUD. Trong chín tháng đầu năm 2025, lợi nhuận ròng của Tether đã đạt 10 tỷ USD, và Tether đã trở thành một trong những chủ sở hữu trái phiếu kho bạc Mỹ lớn nhất thế giới, nắm giữ hơn 135 tỷ USD trái phiếu kho bạc Mỹ – quy mô này bản thân nó đã là một sự bảo lãnh tín dụng.

Suy ngẫm sâu sắc

Stablecoin đang ổn định cái gì?

Bản chất chiến lược tăng phơi nhiễm Bitcoin và vàng của Tether là một cuộc cá cược vào "sự mất giá tiền pháp định". Nếu trong tương lai lạm phát đô la Mỹ mất kiểm soát, cấu trúc dự trữ đa dạng hóa này thậm chí có thể mang lại sự ổn định sức mua tốt hơn so với các stablecoin chỉ được hỗ trợ bằng trái phiếu kho bạc Mỹ.

Nhưng dưới chuẩn mực kế toán hiện hành lấy đô la làm neo, cách làm này chắc chắn sẽ bị đánh giá là "rủi ro cao". Điều này phơi bày một vấn đề cơ bản: Stablecoin nên ổn định cái gì? Ổn định mệnh giá tiền tệ hay ổn định sức mua thực tế?

Hệ thống xếp hạng truyền thống chọn phương án đầu tiên, trong khi Tether đang theo đuổi phương án thứ hai. Tiêu chuẩn đánh giá của hai bên vốn dĩ không ăn khớp.

Sự lẫn lộn vai trò giữa doanh nghiệp tư nhân và ngân hàng trung ương

Khi một công ty tư nhân cố gắng đóng vai trò ngân hàng trung ương, nó chắc chắn sẽ phải đối mặt với những khó khăn mà ngân hàng trung ương phải đối mặt. Tether cần duy trì an toàn dự trữ, đồng thời phải theo đuổi lợi nhuận.

Việc Tether tích trữ Bitcoin và vàng vừa là lựa chọn hợp lý để phòng ngừa rủi ro tiền pháp định, vừa là cân nhắc thương mại nhằm gia tăng giá trị tài sản công ty. Nhưng động cơ kết hợp này mâu thuẫn với cam kết của stablecoin là "đảm bảo an toàn vốn gốc".

Thế giới song song giữa tổ chức và nhà đầu tư nhỏ lẻ

Đối với nhà đầu tư nhỏ lẻ, xếp hạng của S&P có thể chỉ là một lần FUD thoáng qua; nhưng đối với các tổ chức truyền thống, đây có thể là rào cản tuân thủ không thể vượt qua.

Các quỹ lớn và ngân hàng theo đuổi sự tuân thủ có thể chuyển sang USDC hoặc PYUSD, vì tài sản của hai loại sau chủ yếu gồm tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn, phù hợp với mô hình kiểm soát rủi ro truyền thống. Những lời chỉ trích của S&P đối với USDT trùng khớp cao với các yêu cầu trong khung quản lý stablecoin mới nổi của Mỹ. Sự khác biệt tiêu chuẩn này phản ánh trực tiếp vào sự khác biệt xếp hạng: S&P đã xếp hạng USDC ở mức "Mạnh" (cấp 2) vào tháng 12 năm 2024.

Sự khác biệt thế hệ trong tiêu chuẩn xếp hạng

Thế giới tiền mã hóa coi trọng "tính thanh khoản và hiệu ứng mạng" – đó là logic của tài chính số thế kỷ 21. USDT đã chứng minh độ bền vững của hiệu ứng mạng thông qua 10 năm vận hành. Nhưng liệu có xuất hiện một hệ thống xếp hạng thích nghi tốt hơn với đặc điểm tài sản bản địa mã hóa không, là một câu hỏi mở đáng để bàn luận.

Tóm tắt

Việc S&P hạ bậc Tether là cảnh báo về rủi ro tương lai của Tether. Là "trụ cột thanh khoản" của thị trường mã hóa, nếu USDT xảy ra rủi ro, không chỉ ảnh hưởng đến sự tồn tại của riêng nó mà còn tác động đến sự phát triển lành mạnh của toàn ngành.

Tuy nhiên, điều này sẽ không đánh bại Tether trong ngắn hạn, vì hiệu ứng mạng khổng lồ của nó đã tạo thành một hào moat. Nhưng điều này cũng gieo vào thị trường một nỗi lo dài hạn: Khi một công ty tư nhân cố gắng dùng quá nhiều tài sản rủi ro để hỗ trợ một công cụ neo giá trị toàn cầu, liệu nó có thực sự đảm bảo an toàn tuyệt đối cho vốn gốc của người nắm giữ?

Câu hỏi này không chỉ liên quan đến tương lai của Tether, mà còn liên quan đến tính bền vững của toàn bộ hệ sinh thái stablecoin. Câu trả lời chỉ có thể để thời gian tiết lộ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News