Phân tích tài chính Tether năm 2025: Cần thêm 4,5 tỷ USD dự trữ để duy trì ổn định

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích tài chính Tether năm 2025: Cần thêm 4,5 tỷ USD dự trữ để duy trì ổn định

Nếu áp dụng cách xử lý $BTC nghiêm ngặt hơn và hoàn toàn mang tính trừng phạt, khoản thiếu hụt vốn có thể nằm trong khoảng từ 12,5 tỷ đến 25 tỷ USD.

Tác giả: Luca Prosperi

Biên dịch: TechFlow

Khi tôi tốt nghiệp đại học và nộp đơn xin công việc tư vấn quản lý đầu tiên, tôi đã làm điều mà nhiều sinh viên nam đầy tham vọng nhưng thiếu can đảm thường làm: chọn một công ty chuyên phục vụ các tổ chức tài chính.

Năm 2006, ngành ngân hàng là biểu tượng của sự "ngầu". Các ngân hàng thường tọa lạc trong những tòa nhà hoành tráng nhất tại những khu phố đẹp nhất Tây Âu, và lúc đó tôi đang háo hức được đi du lịch khắp nơi. Tuy nhiên, chẳng ai nói với tôi rằng công việc này còn đi kèm một điều kiện ngầm sâu kín và phức tạp hơn: tôi sẽ bị "gả" cho một trong những ngành lớn nhất và chuyên biệt hóa nhất thế giới – ngành ngân hàng – và là vô thời hạn. Nhu cầu về chuyên gia ngân hàng chưa bao giờ biến mất. Trong thời kỳ tăng trưởng kinh tế, các ngân hàng trở nên sáng tạo hơn và cần vốn; trong thời kỳ suy thoái, họ cần tái cấu trúc, và vẫn cần vốn. Tôi từng cố gắng thoát khỏi vòng xoáy này, nhưng giống như mọi mối quan hệ cộng sinh, việc thoát ra khó hơn nhiều so với vẻ ngoài.

Công chúng thường cho rằng các nhân viên ngân hàng hiểu rõ ngành ngân hàng. Đây là một giả định hợp lý, nhưng lại sai lầm. Những người làm ngân hàng thường tự chia mình vào các "giếng dọc" theo ngành hoặc sản phẩm. Một chuyên viên ngân hàng phụ trách lĩnh vực viễn thông có thể am hiểu tường tận về các công ty viễn thông (và đặc điểm tài trợ của họ), nhưng lại biết rất ít về bản thân ngành ngân hàng. Còn những người dành cả đời để phục vụ các ngân hàng (tức là "ngân hàng của các ngân hàng", hay nhóm các chuyên gia trong Nhóm Tổ chức Tài chính - FIG) thì là một hiện tượng kỳ lạ, và thường không được ưa chuộng. Họ là "những kẻ thất bại trong số những kẻ thất bại".

Mỗi chuyên viên ngân hàng đầu tư đều mơ ước rời bỏ ngành ngân hàng mỗi khi thức dậy giữa đêm để chỉnh sửa bảng tính, chuyển sang lĩnh vực tư nhân hoặc khởi nghiệp. Nhưng các chuyên viên FIG thì khác. Số phận của họ đã an bài. Bị mắc kẹt trong sự "nô dịch vàng", họ sống trong một ngành khép kín, gần như bị mọi người lãng quên. Ngành dịch vụ ngân hàng cho các ngân hàng mang tính triết lý sâu sắc, đôi khi cũng toát lên vẻ đẹp, nhưng phần lớn thời gian lại vô hình. Cho đến khi tài chính phi tập trung (DeFi) xuất hiện.

DeFi khiến việc cho vay mượn trở nên thời thượng, đột nhiên mỗi thiên tài marketing trong các công ty fintech đều cảm thấy mình đủ tư cách phát biểu về những chủ đề mà họ hầu như không hiểu. Vì vậy, môn học cổ xưa và nghiêm túc "dịch vụ ngân hàng cho ngân hàng" bất ngờ nổi lên trở lại. Nếu bạn mang một chiếc va li ý tưởng tuyệt vời về việc tái cấu trúc tài chính, hiểu bảng cân đối kế toán đến DeFi hay ngành tiền mã hóa, hãy biết rằng ở một góc nào đó tại Canary Wharf (London), Phố Wall hay Basel, có thể một chuyên viên FIG vô danh nào đó đã nghĩ ra ý tưởng đó từ hai mươi năm trước.

Tôi cũng từng là một "ngân hàng của các ngân hàng" đau khổ. Và bài viết này, là cuộc trả thù của tôi.

Tether: Stablecoin trong trạng thái Schrödinger

Đã hai năm rưỡi trôi qua kể từ lần cuối tôi viết về chủ đề bí ẩn nhất trong lĩnh vực mã hóa – bảng cân đối kế toán của Tether.

Hiếm có điều gì thu hút trí tưởng tượng của giới chuyên môn nhiều như cấu trúc dự trữ tài chính của $USDT. Tuy nhiên, phần lớn các cuộc tranh luận vẫn xoay quanh việc Tether là "có khả năng thanh toán" hay "vỡ nợ", mà thiếu đi một khuôn khổ giúp cuộc tranh luận trở nên có ý nghĩa hơn.

Trong doanh nghiệp truyền thống, khái niệm khả năng thanh toán được định nghĩa rõ ràng: tài sản ít nhất phải tương đương với nợ phải trả. Tuy nhiên, khi áp dụng khái niệm này vào các tổ chức tài chính, logic bắt đầu lung lay. Trong các tổ chức tài chính, dòng tiền bị giảm nhẹ tầm quan trọng, còn khả năng thanh toán nên được hiểu là mối quan hệ giữa mức độ rủi ro mà bảng cân đối kế toán gánh chịu và các khoản nợ với người gửi tiền và các nhà cung cấp tài chính khác. Với các tổ chức tài chính, khả năng thanh toán giống như một khái niệm thống kê hơn là một bài toán số học đơn giản. Nếu bạn cảm thấy điều này nghe có vẻ phản trực giác, đừng lo lắng – kế toán ngân hàng và phân tích bảng cân đối luôn là một trong những ngóc ngách chuyên biệt hóa nhất của lĩnh vực tài chính. Nhìn thấy một số người tự chế ra khung đánh giá khả năng thanh toán riêng thật sự vừa buồn cười vừa đáng tiếc.

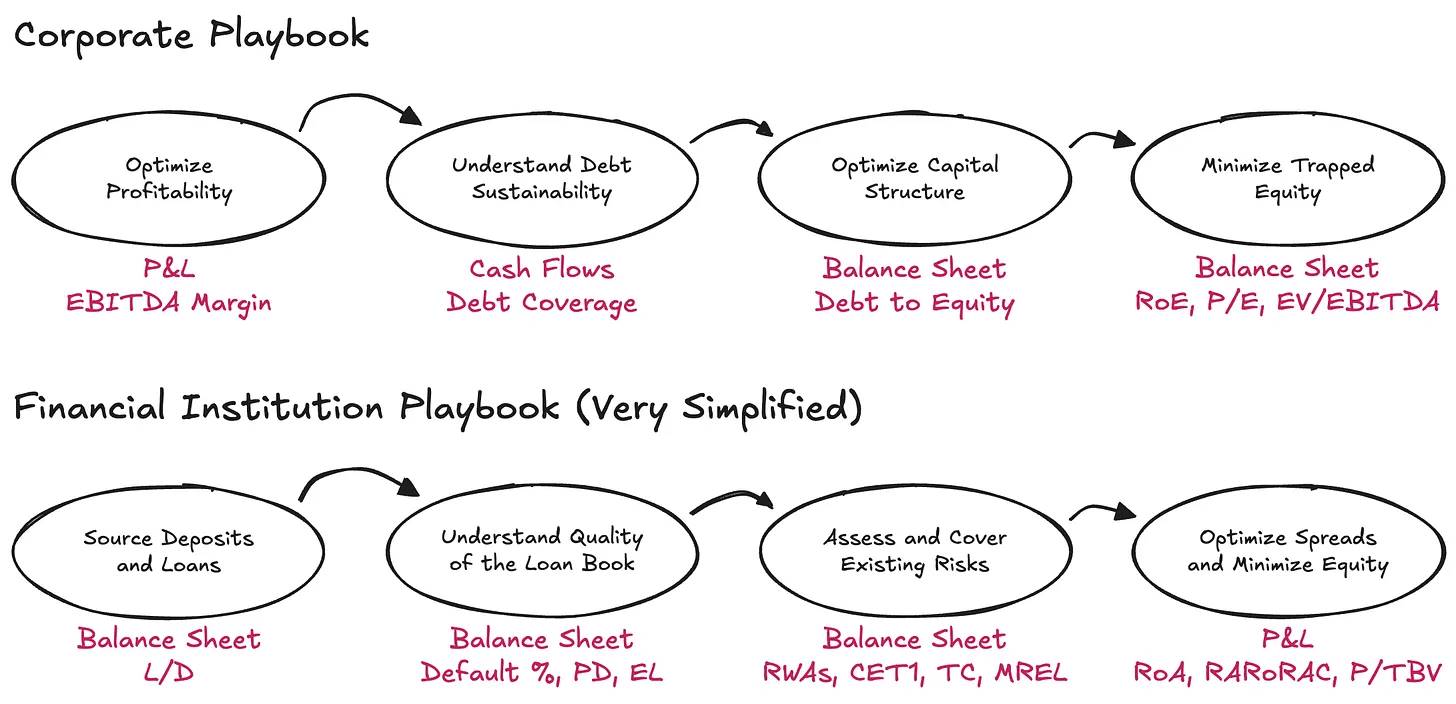

Thực tế, để hiểu các tổ chức tài chính, ta cần đảo ngược logic của doanh nghiệp truyền thống. Điểm khởi đầu của phân tích không phải là báo cáo lãi lỗ (P&L), mà là bảng cân đối kế toán – và bỏ qua dòng tiền. Còn nợ ở đây không chỉ không phải là hạn chế, mà là nguyên liệu của kinh doanh. Điều thực sự quan trọng là cách sắp xếp tài sản và nợ phải trả, liệu có đủ vốn để đối phó rủi ro, và liệu có để lại lợi nhuận đủ hấp dẫn cho những người cung cấp vốn.

Chủ đề Tether lại nóng lên sau báo cáo gần đây của S&P. Bản thân báo cáo khá đơn giản và máy móc, nhưng điều thực sự thú vị là mức độ chú ý nó nhận được, chứ không phải nội dung báo cáo. Đến cuối quý I năm 2025, Tether đã phát hành khoảng 174,5 tỷ USD token kỹ thuật số, phần lớn là stablecoin neo theo đô la Mỹ, cùng một lượng nhỏ vàng kỹ thuật số. Những token này cung cấp quyền hoàn tiền 1:1 cho người nắm giữ đủ điều kiện. Để hỗ trợ các quyền hoàn tiền này, Tether International, S.A. de C.V. nắm giữ khoảng 1.812 tỷ USD tài sản, tức là dự trữ vượt mức khoảng 6,8 tỷ USD.

Vậy con số vốn ròng này có đủ để yên tâm? Để trả lời câu hỏi này (mà không tạo ra thêm một khung đánh giá tùy chỉnh mới), chúng ta cần đặt một câu hỏi cơ bản hơn: nên áp dụng khung đánh giá hiện có nào? Và để chọn đúng khung, ta phải bắt đầu từ quan sát cơ bản nhất: Tether thực chất là loại hình kinh doanh gì?

Một ngày trong ngân hàng

Xét về bản chất, hoạt động cốt lõi của Tether là phát hành công cụ tiền gửi kỹ thuật số theo nhu cầu, có thể lưu thông tự do trên thị trường mã hóa, đồng thời đầu tư các khoản nợ này vào một danh mục tài sản đa dạng. Tôi cố ý dùng cụm "đầu tư nợ phải trả" thay vì "giữ dự trữ", vì Tether không đơn thuần là gửi tiền theo cùng rủi ro/thời hạn, mà chủ động phân bổ tài sản và kiếm lợi nhuận từ chênh lệch giữa suất sinh lời tài sản và chi phí gần như bằng không của nợ phải trả. Tất cả diễn ra dưới sự hướng dẫn rộng rãi về sử dụng tài sản.

Xét theo điểm này, Tether giống một ngân hàng hơn là một đơn vị truyền dẫn tiền – cụ thể hơn, là một ngân hàng chưa được quản lý. Theo khung đơn giản nhất, ngân hàng được yêu cầu nắm giữ một lượng vốn kinh tế nhất định (ở đây tôi coi "vốn" và "vốn ròng" là đồng nghĩa, mong các bạn FIG thứ lỗi), để hấp thụ ảnh hưởng từ biến động dự kiến và bất ngờ trong danh mục tài sản, cùng các rủi ro khác. Yêu cầu này tồn tại vì lý do: ngân hàng được hưởng độc quyền do nhà nước trao, được bảo quản tiền của hộ gia đình và doanh nghiệp, và đặc quyền này đòi hỏi họ phải có đệm vốn tương ứng cho các rủi ro tiềm tàng trong bảng cân đối.

Đối với ngân hàng, cơ quan quản lý đặc biệt quan tâm đến ba khía cạnh:

-

Các loại rủi ro mà ngân hàng cần xem xét

-

Bản chất phù hợp với định nghĩa vốn

-

Số lượng vốn mà ngân hàng phải nắm giữ

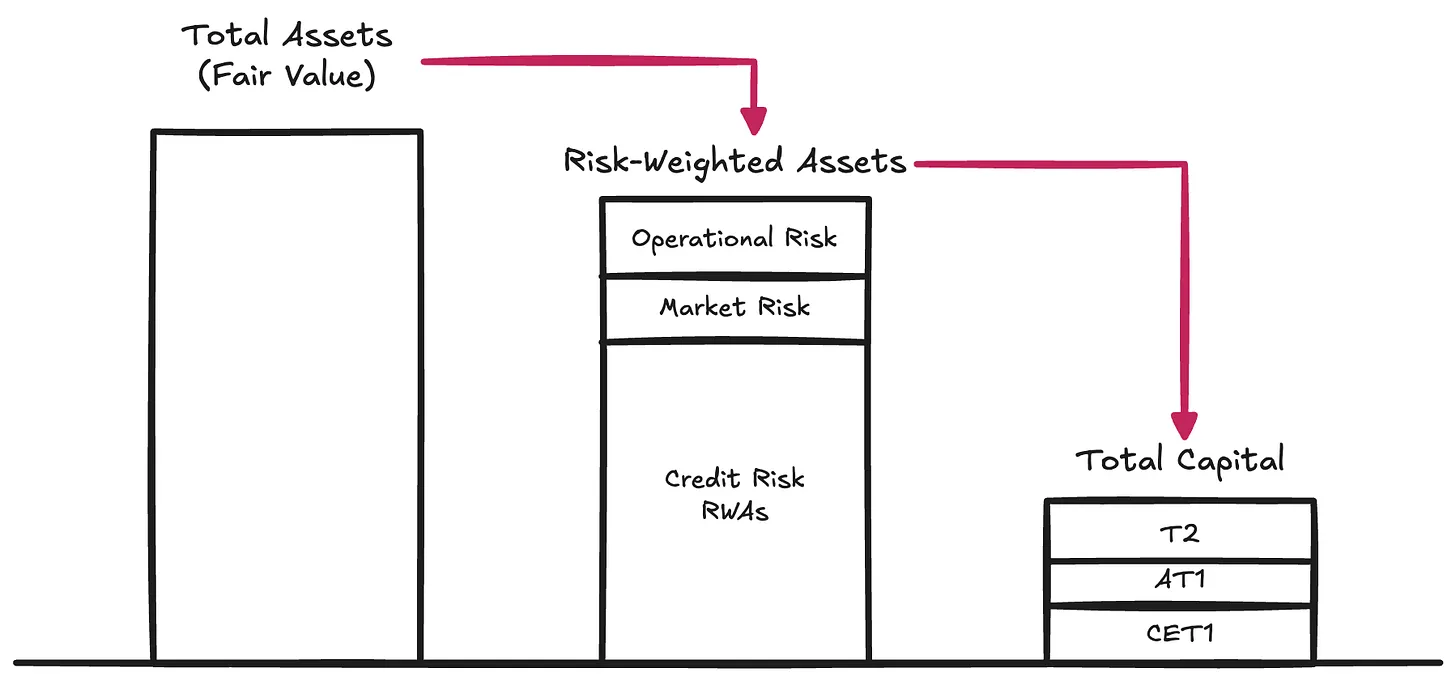

Các loại rủi ro → Cơ quan quản lý quy định các rủi ro có thể làm xói mòn giá trị có thể hoàn trả của tài sản ngân hàng, những rủi ro này sẽ bộc lộ khi tài sản cuối cùng được dùng để thanh toán nợ phải trả:

Rủi ro tín dụng → Khả năng người vay không hoàn toàn thực hiện nghĩa vụ khi cần. Loại rủi ro này chiếm tới 80-90% tài sản có trọng số rủi ro (RWA) trong hầu hết các ngân hàng hệ thống quan trọng toàn cầu (G-SIBs).

Rủi ro thị trường → Rủi ro biến động bất lợi về giá trị tài sản so với tiền tệ ghi sổ nợ phải trả, ngay cả khi không có suy giảm tín dụng hay đối tác. Tình huống này có thể xảy ra khi người gửi tiền kỳ vọng hoàn tiền bằng đô la Mỹ (USD), nhưng tổ chức lại chọn nắm giữ vàng hoặc bitcoin ($BTC). Ngoài ra, rủi ro lãi suất cũng thuộc nhóm này. Loại rủi ro này thường chiếm 2-5% tài sản có trọng số rủi ro.

Rủi ro vận hành → Các rủi ro tiềm tàng trong quá trình vận hành doanh nghiệp: ví dụ như gian lận, lỗi hệ thống, thua lỗ pháp lý và các sai sót nội bộ có thể gây hại cho bảng cân đối. Loại rủi ro này chiếm tỷ lệ thấp trong tài sản có trọng số rủi ro (RWAs), là phần còn lại.

Các yêu cầu này tạo thành trụ cột I (Pillar I) của Khung vốn Basel, vẫn là hệ thống chủ đạo định nghĩa vốn thận trọng cho các tổ chức được quản lý. Vốn là nguyên liệu cơ bản đảm bảo bảng cân đối có đủ giá trị để đáp ứng việc hoàn tiền cho người nắm giữ nợ (theo tốc độ hoàn tiền điển hình, tức là rủi ro thanh khoản).

Bản chất của vốn

Vốn cổ phần (Equity) rất tốn kém – với tư cách là hình thức vốn cấp thấp nhất, vốn cổ phần thực sự là cách huy động vốn đắt đỏ nhất cho doanh nghiệp. Trong nhiều năm, các ngân hàng trở nên cực kỳ giỏi trong việc giảm số lượng và chi phí vốn cổ phần thông qua các biện pháp sáng tạo. Điều này đã sinh ra loạt công cụ hỗn hợp (Hybrid Instruments), những công cụ tài chính mang đặc tính kinh tế như nợ, nhưng được thiết kế để đáp ứng yêu cầu quản lý, do đó được coi là vốn cổ phần. Ví dụ như trái phiếu phụ cấp vĩnh viễn (Perpetual Subordinated Notes), không có ngày đáo hạn và có thể hấp thụ tổn thất; hoặc trái phiếu chuyển đổi có điều kiện (CoCos), tự động chuyển thành cổ phần khi vốn thấp hơn ngưỡng kích hoạt; hay công cụ bổ sung vốn cấp 1 (Additional Tier 1 Instruments), có thể bị xóa sổ hoàn toàn trong tình huống căng thẳng. Chúng ta đã chứng kiến vai trò của những công cụ này trong quá trình tái cấu trúc Credit Suisse. Do việc sử dụng rộng rãi, cơ quan quản lý đã phân biệt chất lượng vốn. Vốn cấp 1 cổ phần phổ thông (Common Equity Tier 1, CET1) đứng đầu, là hình thức vốn kinh tế thuần túy và hấp thụ tổn thất tốt nhất. Dưới đó là các công cụ vốn khác với độ tinh khiết dần giảm.

Tuy nhiên, đối với thảo luận của chúng ta, có thể tạm bỏ qua các phân loại nội bộ này và tập trung trực tiếp vào khái niệm **tổng vốn (Total Capital)** – tổng thể đệm để hấp thụ tổn thất trước khi người nắm giữ nợ phải chịu rủi ro.

Số lượng vốn

Một khi ngân hàng đã thực hiện trọng số rủi ro cho tài sản (và phân loại theo định nghĩa vốn của quản lý), cơ quan quản lý yêu cầu ngân hàng duy trì tỷ lệ vốn tối thiểu trên các tài sản có trọng số rủi ro (RWAs). Dưới trụ cột I (Pillar I) của Khung vốn Basel, các tỷ lệ tối thiểu kinh điển như sau:

-

Vốn cấp 1 cổ phần phổ thông (CET1): 4,5% tài sản có trọng số rủi ro (RWAs)

-

Vốn cấp 1 (Tier 1): 6,0% RWAs (bao gồm vốn CET1)

-

Tổng vốn (Total Capital): 8,0% RWAs (bao gồm CET1 và vốn cấp 1)

Trên cơ sở này, Basel III còn bổ sung các đệm tình huống cụ thể:

-

Đệm vốn giữ lại (CCB): thêm 2,5% cho CET1

-

Đệm vốn phản chu kỳ (CCyB): thêm 0–2,5% tùy điều kiện vĩ mô

-

Phụ phí vốn ngân hàng hệ thống quan trọng toàn cầu (G-SIB Surcharge): thêm 1–3,5% cho các ngân hàng hệ thống quan trọng

Thực tế, điều này có nghĩa là trong điều kiện trụ cột I bình thường, các ngân hàng lớn phải duy trì CET1 từ 7–12%+ và tổng vốn từ 10–15%+. Tuy nhiên, cơ quan quản lý không dừng ở trụ cột I. Họ còn áp dụng chế độ kiểm tra sức chịu đựng và khi cần thiết sẽ tăng yêu cầu vốn bổ sung (tức là trụ cột II, Pillar II). Do đó, yêu cầu vốn thực tế dễ dàng vượt quá 15%.

Nếu bạn muốn tìm hiểu sâu về cấu trúc bảng cân đối, thực hành quản lý rủi ro và lượng vốn nắm giữ của một ngân hàng, hãy xem các công bố trụ cột III (Pillar III) – đây không phải là đùa.

Làm tham chiếu, dữ liệu năm 2024 cho thấy các ngân hàng hệ thống quan trọng toàn cầu (G-SIBs) có tỷ lệ CET1 trung bình khoảng 14,5%, tỷ lệ tổng vốn khoảng 17,5–18,5% tài sản có trọng số rủi ro.

Tether: Ngân hàng chưa được quản lý

Bây giờ ta có thể hiểu rằng các tranh luận về Tether là "tốt" hay "xấu", "có khả năng thanh toán" hay "vỡ nợ", là "tin đồn hoảng loạn" (FUD) hay "lừa đảo"... thực ra đều lạc đề. Câu hỏi thực sự đơn giản và mang tính cấu trúc hơn: Tether có nắm giữ đủ tổng vốn (Total Capital) để hấp thụ biến động danh mục tài sản của mình hay không?

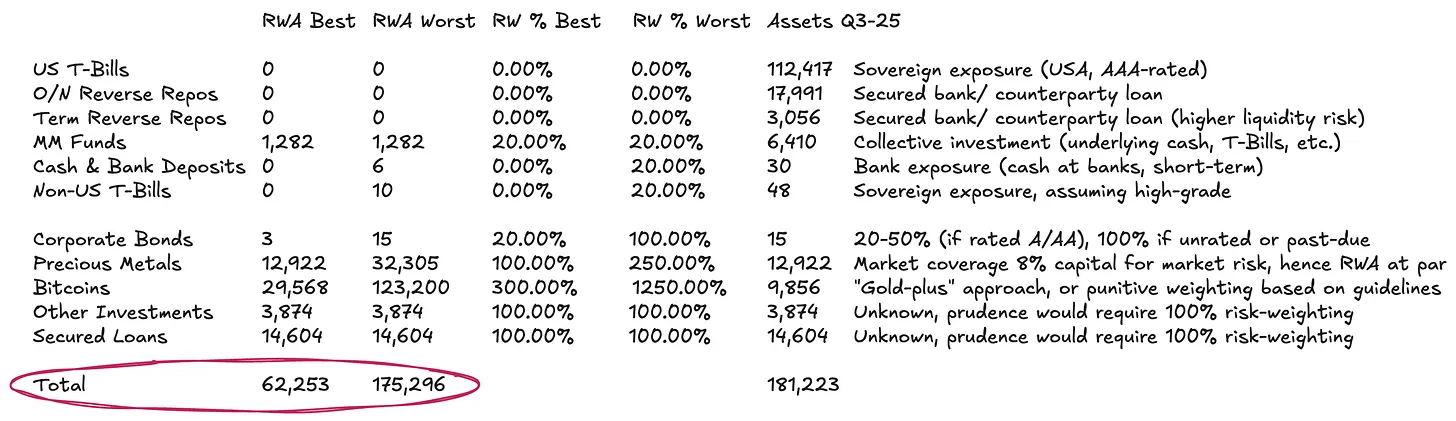

Tether không công bố báo cáo tương tự trụ cột III (Pillar III) (làm tham chiếu, đây là báo cáo của UniCredit); thay vào đó, họ chỉ cung cấp một bản báo cáo dự trữ sơ lược – đây là phiên bản mới nhất. Dù thông tin cực kỳ hạn chế theo tiêu chuẩn Basel, nhưng vẫn đủ để thử ước tính thô về tài sản có trọng số rủi ro của Tether.

Bảng cân đối kế toán của Tether tương đối đơn giản:

-

Khoảng 77% đầu tư vào các công cụ thị trường tiền tệ và các khoản tương đương tiền khác tính bằng đô la Mỹ – theo phương pháp chuẩn, những tài sản này hầu như không cần trọng số rủi ro hoặc chỉ có trọng số rất thấp.

-

Khoảng 13% đầu tư vào hàng hóa vật chất và kỹ thuật số.

-

Phần còn lại là các khoản cho vay và các khoản đầu tư linh tinh khác chưa được đánh giá chi tiết trong công bố.

Phân loại trọng số rủi ro (2) cần xử lý tỉ mỉ.

Theo hướng dẫn chuẩn của Basel, bitcoin ($BTC) được gán trọng số rủi ro lên tới 1.250%. Kết hợp với yêu cầu vốn tổng 8% trên tài sản có trọng số rủi ro (RWAs) (xem trên), điều này thực tế có nghĩa cơ quan quản lý yêu cầu dự trữ đầy đủ 100% đối với $BTC – tức là khấu trừ vốn 1:1, giả định nó hoàn toàn không có khả năng hấp thụ tổn thất. Chúng tôi bao gồm điều này trong giả định trường hợp xấu nhất, dù rõ ràng yêu cầu này đã lạc hậu – đặc biệt với các bên phát hành có nợ lưu thông trong thị trường mã hóa. Chúng tôi cho rằng $BTC nên được coi nhất quán hơn như một hàng hóa kỹ thuật số.

Hiện tại, việc xử lý hàng hóa vật chất (như vàng) đã có khung và cách làm phổ biến – Tether nắm giữ lượng vàng đáng kể: nếu được lưu ký trực tiếp (ví dụ như cách một phần vàng của Tether được lưu trữ, $BTC có lẽ cũng vậy), sẽ không có rủi ro tín dụng hay đối tác nội tại. Rủi ro thuần túy là rủi ro thị trường, vì nợ được ghi sổ bằng đô la Mỹ chứ không phải hàng hóa. Ngân hàng thường nắm giữ 8–20% vốn cho vị thế vàng để đệm biến động giá – tương đương trọng số rủi ro 100–250%. Logic tương tự có thể áp dụng cho $BTC, nhưng cần điều chỉnh theo đặc điểm biến động hoàn toàn khác biệt. Kể từ khi ETF bitcoin được phê duyệt, biến động hàng năm của $BTC là 45–70%, trong khi vàng là 12–15%. Vì vậy, một phương pháp chuẩn đơn giản là nhân trọng số rủi ro của $BTC lên khoảng 3 lần so với vàng.

Phân loại trọng số rủi ro (3), sổ sách cho vay hoàn toàn không minh bạch. Đối với danh mục cho vay, mức độ minh bạch gần như bằng không. Vì không thể biết người vay, ngày đáo hạn hay tài sản đảm bảo, lựa chọn hợp lý duy nhất là áp trọng số rủi ro 100%. Dù vậy, đây vẫn là giả định tương đối khoan dung, xét đến việc hoàn toàn thiếu thông tin tín dụng.

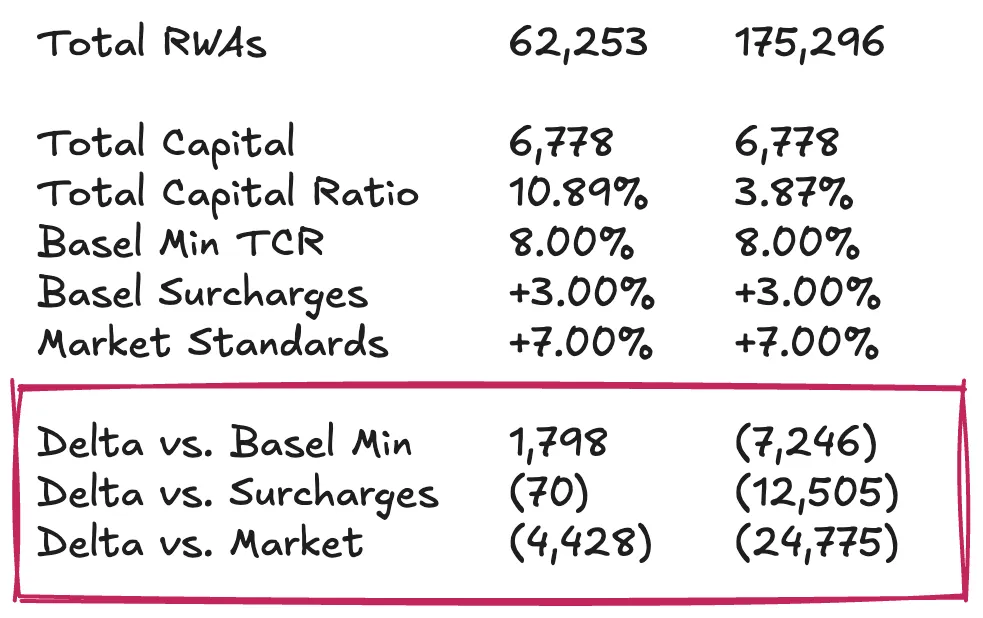

Dựa trên các giả định trên, với tổng tài sản khoảng 1.812 tỷ USD, tài sản có trọng số rủi ro (RWAs) của Tether có thể dao động từ khoảng 62,3 tỷ đến 175,3 tỷ USD, tùy cách xử lý danh mục hàng hóa.

Tình trạng vốn của Tether

Bây giờ, ta có thể lắp ghép mảnh ghép cuối cùng, xem xét vốn cổ phần hay dự trữ vượt mức của Tether theo góc độ tài sản có trọng số rủi ro (RWAs) tương đối. Nói cách khác, ta cần tính tỷ lệ vốn tổng (Total Capital Ratio, TCR) của Tether và so sánh với yêu cầu tối thiểu quản lý và thông lệ thị trường. Bước phân tích này chắc chắn mang tính chủ quan. Vì vậy, mục tiêu của tôi không phải đưa ra kết luận cuối cùng về việc Tether có đủ vốn để người nắm giữ $USDT yên tâm, mà là cung cấp một khung giúp bạn đọc chia nhỏ vấn đề thành các phần dễ hiểu, và tự đánh giá trong bối cảnh thiếu khung quản lý thận trọng chính thức.

Giả sử dự trữ vượt mức của Tether khoảng 6,8 tỷ USD, tỷ lệ vốn tổng (TCR) sẽ dao động từ 10,89% đến 3,87%, chủ yếu tùy cách xử lý vị thế $BTC và mức độ bảo thủ về biến động giá. Theo tôi, dù dự trữ đầy đủ $BTC phù hợp với cách hiểu nghiêm ngặt nhất của Basel, nhưng lại quá bảo thủ. Một giả định chuẩn hợp lý hơn là nắm giữ đủ đệm vốn để chịu được biến động giá $BTC 30–50%, phạm vi này hoàn toàn nằm trong dữ liệu lịch sử.

Dưới giả định chuẩn này, mức độ đảm bảo của Tether cơ bản đáp ứng yêu cầu quản lý tối thiểu. Tuy nhiên, so với chuẩn thị trường (ví dụ như các ngân hàng lớn có vốn dồi dào), hiệu suất của họ kém hấp dẫn hơn. Theo các tiêu chuẩn cao hơn này, Tether có thể cần thêm khoảng 4,5 tỷ USD vốn để duy trì quy mô phát hành $USDT hiện tại. Còn nếu áp dụng cách xử lý $BTC nghiêm khắc và trừng phạt hoàn toàn, khoảng trống vốn có thể từ 12,5 đến 25 tỷ USD. Tôi cho rằng yêu cầu này quá khắc nghiệt và cuối cùng không phản ánh đúng nhu cầu thực tế.

Độc lập vs. Tập đoàn: Phản bác và tranh cãi của Tether

Phản bác tiêu chuẩn của Tether về vấn đề đảm bảo là: xét theo cấp độ tập đoàn, họ có một khoản lợi nhuận giữ lại lớn làm đệm. Những con số này thực sự ấn tượng:截至 cuối năm 2024, Tether báo cáo lợi nhuận ròng hàng năm vượt quá 13 tỷ USD, vốn cổ phần tập đoàn vượt 20 tỷ USD. Báo cáo kiểm toán gần đây hơn của quý III năm 2025 cho thấy lợi nhuận từ đầu năm đã vượt 10 tỷ USD.

Tuy nhiên, phản bác lại phản bác này là, xét về mặt nghiêm ngặt, những con số này không thể được coi là vốn quản lý cho người nắm giữ $USDT. Các lợi nhuận giữ lại (ở phía nợ) và đầu tư tự có (ở phía tài sản) đều thuộc cấp độ tập đoàn, nằm ngoài phạm vi dự trữ cách ly. Tether tuy có khả năng chuyển các khoản tiền này xuống thực thể phát hành khi gặp vấn đề, nhưng không có nghĩa vụ pháp lý nào phải làm vậy. Chính sự sắp xếp cách ly nợ này trao cho ban quản lý quyền lựa chọn hỗ trợ tài chính cho hoạt động token khi cần, nhưng không tạo thành cam kết cứng nhắc. Vì vậy, việc coi lợi nhuận giữ lại của tập đoàn là vốn hoàn toàn sẵn sàng hấp thụ tổn thất $USDT là một giả định quá lạc quan.

Để đánh giá nghiêm ngặt, cần xem xét bảng cân đối tập đoàn, bao gồm cổ phần trong các dự án năng lượng tái tạo, khai thác bitcoin, trí tuệ nhân tạo và cơ sở hạ tầng dữ liệu, viễn thông ngang hàng, giáo dục, đất đai, cũng như các công ty khai thác và nhượng quyền vàng. Hiệu suất và tính thanh khoản của các tài sản rủi ro này, cùng với việc Tether có sẵn sàng hy sinh chúng để bảo vệ lợi ích người nắm giữ token trong khủng hoảng hay không, sẽ quyết định giá trị hợp lý của đệm vốn cổ phần.

Nếu bạn mong đợi một câu trả lời rõ ràng, xin lỗi có thể bạn sẽ thất vọng. Nhưng chính xác đây là phong cách của Dirt Roads: hành trình chính là phần thưởng lớn nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News