Khi ranh giới giữa đầu tư và cờ bạc bị xóa nhòa: Ai đang làm mờ quy tắc trò chơi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi ranh giới giữa đầu tư và cờ bạc bị xóa nhòa: Ai đang làm mờ quy tắc trò chơi?

Chỉ cần chạm nhẹ vào điện thoại, bạn đã có thể đặt cược cho các trận đấu bóng đá, cuộc bầu cử hay giá cổ phiếu sau vài giờ.

Bài viết: Lu Wang, Bloomberg

Dịch: Saoirse, Foresight News

Tháng 9, Mahesh Saha đã đặt một khoản cược mạo hiểm lớn vào một cổ phiếu biến động mạnh khi đang trên đường đến ga tàu điện ngầm tại thành phố New York. Sinh viên luật 25 tuổi này mở ứng dụng trên điện thoại và chi 128 USD để mua quyền chọn tăng giá — nghĩa là anh có quyền mua cổ phiếu của Cameco Corp., nhà sản xuất uranium, với mức giá 80 USD trong vòng một tuần. Nếu giá cổ phiếu vượt ngưỡng đó, lợi nhuận của anh có thể gấp nhiều lần so với khoản đầu tư ban đầu; nếu không đạt được mục tiêu, các quyền chọn sẽ hết hạn và trở nên vô giá trị, đồng nghĩa với việc mất trắng toàn bộ số tiền.

Saha cho biết, tâm lý lạc quan của các nhà đầu tư đối với Cameco trong ngày hôm đó đã giúp anh chốt lời chỉ chưa đầy 90 phút sau, thu về lợi nhuận 84%. Trong những ngày khác, anh cũng dùng điện thoại để đặt cược vào các sự kiện như trận bóng bầu dục giữa Viện Công nghệ Georgia và Đại học Colorado, cuộc bầu cử sơ bộ thị trưởng thành phố New York, hay liệu Tổng thống Donald Trump có lập kho dự trữ bitcoin hay không. "Mục tiêu của tôi là làm cho tiền sinh lời," Saha, sinh viên năm hai trường Luật Cardozo ở Manhattan, nói. "Nếu có thể tăng đủ để trả học phí thì càng tốt."

(Saha tại Quảng trường Union, New York. Ảnh: Kholood Eid, chụp cho Bloomberg Markets)

Những "hoạt động ngoại khóa" của Saha phản ánh ranh giới ngày càng mờ nhạt giữa đầu tư và đánh bạc. Minh chứng mới nhất là vào tháng 10, Tập đoàn Intercontinental Exchange (ICE), công ty mẹ của Sở Giao dịch Chứng khoán New York, thông báo sẽ đầu tư lên tới 2 tỷ USD vào nền tảng cá cược dựa trên tiền mã hóa Polymarket. Đồng thời, Chicago Mercantile Exchange Group, nhà điều hành thị trường phái sinh, cũng đang hợp tác với trang web cá cược trực tuyến FanDuel để ra mắt các hợp đồng tài chính liên quan đến các chủ đề như thể thao, chỉ số kinh tế, giá cổ phiếu và nhiều lĩnh vực khác.

Kể từ khi đại dịch bùng phát, thế hệ nhà giao dịch mới đã đổ xô vào thị trường thông qua các ứng dụng kết hợp môi giới, chức năng cá cược và hiệu ứng mạng xã hội. Các công cụ họ sử dụng nhấn mạnh tốc độ, rủi ro và cảm giác tham gia: quyền chọn cổ phiếu 0DTE (zero-day-to-expiration) có thể tạo ra biến động hàng ngàn phần trăm trong vài phút; quỹ ETF đòn bẩy nhân ba lợi nhuận hoặc thua lỗ hàng ngày; các "hợp đồng sự kiện" cho phép người dùng đặt cược vào chỉ số giá tiêu dùng (CPI), cuộc gọi hội nghị báo cáo tài chính doanh nghiệp hoặc giải bóng bầu dục Mỹ (NFL); ngoài ra còn có tiền meme và cổ phiếu được token hóa.

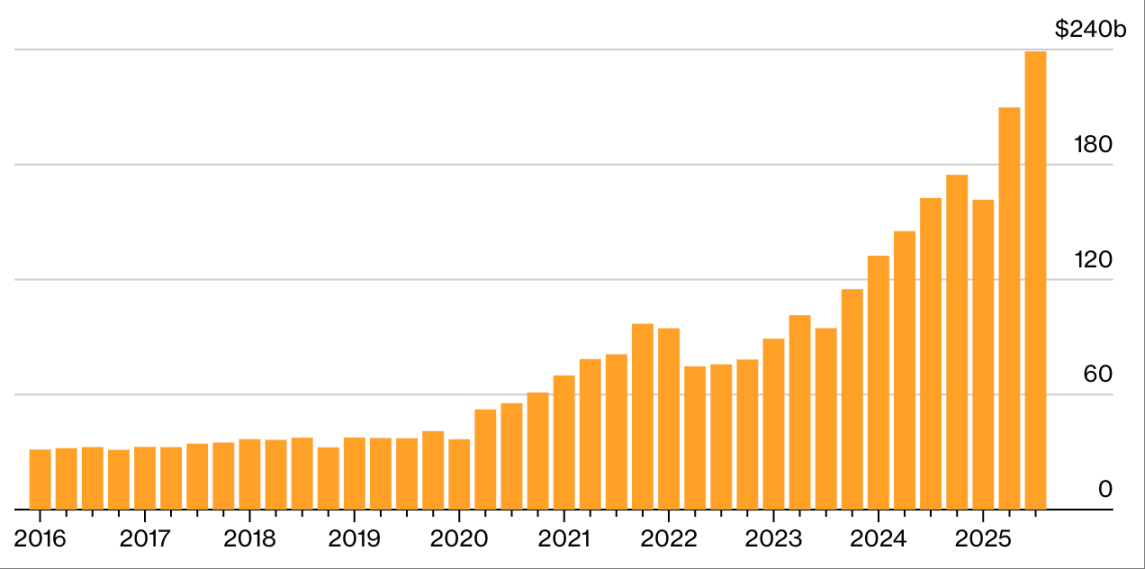

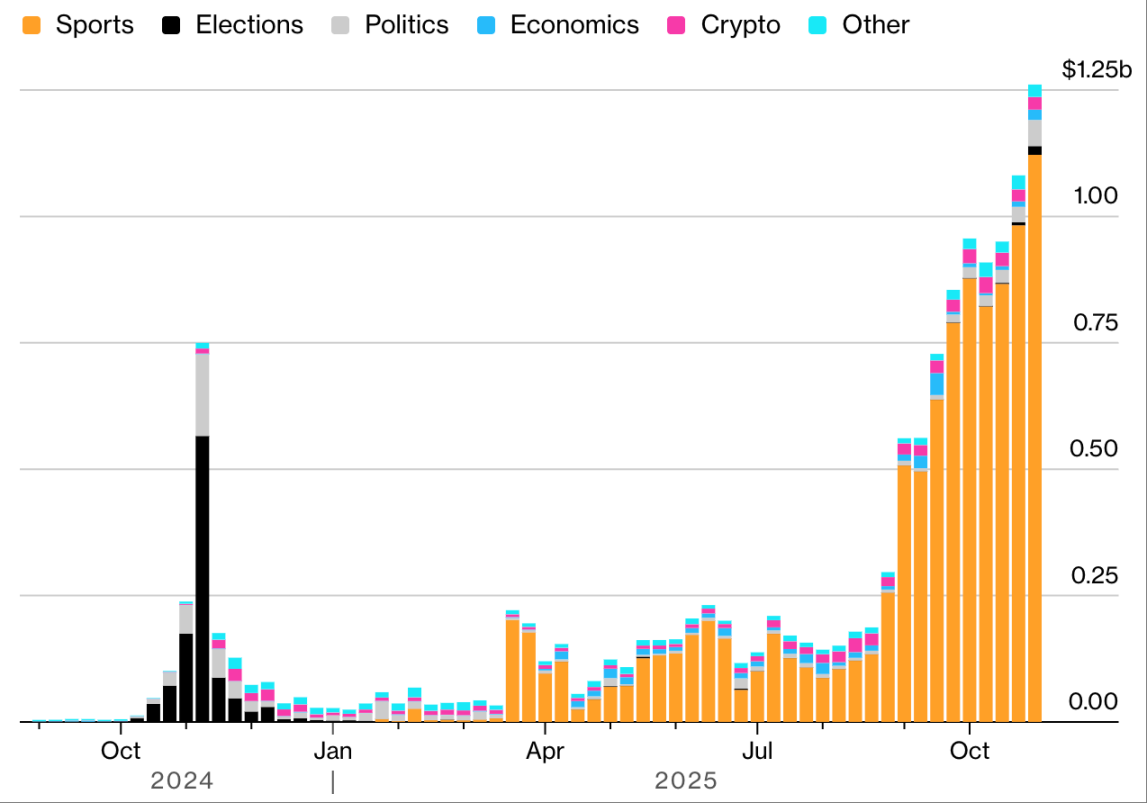

Ngày nay, hơn một nửa khối lượng giao dịch quyền chọn hàng ngày của chỉ số S&P 500 đến từ các quyền chọn 0DTE — loại công cụ gần như không tồn tại cách đây năm năm. Kể từ đại dịch, tài sản quản lý của các quỹ ETF đòn bẩy đã tăng vọt sáu lần, đạt 240 tỷ USD. Các hợp đồng thể thao về bản chất là hình thức đánh bạc, và chỉ riêng trong tuần khai mạc mùa NFL hiện tại, khối lượng giao dịch trên một trong những thị trường dự đoán lớn nhất, Kalshi, đã đạt 507 triệu USD. Ngày qua ngày, Phố Wall vốn luôn tự hào về "quản lý rủi ro" lại đang không ngừng tạo ra những cách thức mạo hiểm mới: nhiều tài sản có thể giao dịch hơn, nhiều cơ hội "kiếm tiền" hơn, và kích thích nhiều dopamine hơn.

Theo đuổi cảm giác mạnh

Tài sản quản lý cuối quý của các quỹ ETF đòn bẩy:

Nguồn: Bloomberg

Ghi chú: Quý III/2025 không bao gồm tài sản của các quỹ được thành lập vào ngày 30 tháng 9 năm 2025.

Trước đây, việc phải đến sòng bạc thực tế hoặc rút tiền mặt từ ngân hàng ít nhiều gây trở ngại cho hành vi đánh bạc; nhưng ngày nay, những rào cản này đã không còn — các ứng dụng di động cho phép mọi người đặt cược vào bất cứ điều gì, bất cứ lúc nào. Lin Sternlicht, đồng sáng lập Tổ chức Chuyên gia Nghiện Gia đình tại New York, cho biết bà đang tiếp nhận ngày càng nhiều bệnh nhân trẻ tuổi mắc vấn đề về cờ bạc, với tổn thất tài chính ngày càng lớn. "Họ nghĩ mình đang đầu tư vì không đi đến sòng bạc, nhưng thực tế, hành vi của họ chẳng khác gì đánh bạc, đôi khi còn tệ hơn — bởi hình thức này dễ tiếp cận và có thể hoạt động 24/7," bà nói.

Với các cơ quan quản lý, rủi ro hiện nay không chỉ nằm ở khía cạnh tài chính mà còn ở "định hướng căn bản": nếu mọi giao diện đều trở thành sòng bạc, trách nhiệm thuộc về ai? Là nhà giao dịch, bên công nghệ, hay hệ thống? Trong thời chính quyền Joe Biden, Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), cơ quan quản lý thị trường phái sinh, từng cố gắng ngăn chặn các hợp đồng liên quan đến bầu cử và thể thao.

(Đăng trên tạp chí Bloomberg Markets số tháng 12/tháng 1. Minh họa: Arif Qazi vẽ cho Bloomberg Markets)

Nhưng các nền tảng thị trường dự đoán Kalshi và PredictIt đã kiện để ngăn cản động thái này. Kalshi cho rằng các hợp đồng của họ giúp doanh nghiệp phòng ngừa rủi ro thực tế, ví dụ như một công ty lo ngại ứng cử viên chủ trương tăng thuế đắc cử, hay một cửa hàng kem lo lắng thời tiết lạnh ảnh hưởng doanh số. Aristotel International, đơn vị vận hành PredictIt, gọi dữ liệu của họ là "nguồn tài nguyên phục vụ lợi ích công cộng rõ ràng". Tương tự, Polymarket cũng tuyên bố sản phẩm của họ dự báo chính xác hơn khảo sát dư luận và hỗ trợ ra quyết định. Cả ba nền tảng đều định vị dịch vụ của mình là "công cụ giúp công chúng dự đoán xu hướng và quản lý rủi ro".

Theo luật Mỹ, tại một số tiểu bang, đặt cược vào trận bóng chày là hành vi bất hợp pháp; nhưng chỉ cần "trực giác" để đặt cược vào biến động của Dogecoin thì lại hoàn toàn hợp pháp. "Phải nói rõ một điều: tất cả chúng ta đều đang 'đánh cược'," Isaac Rose-Berman nói. Anh là tay cược thể thao chuyên nghiệp, đồng thời là nghiên cứu viên tại Viện Nghiên cứu Nam giới và Thanh thiếu niên Mỹ — một tổ chức tư vấn nhằm cải thiện phúc lợi nam giới, nhóm đối tượng có nguy cơ cao mắc nghiện cờ bạc. "Chỉ khác nhau ở mức độ 'đánh cược' mà thôi."

Tuy nhiên, đa số chuyên gia cho rằng một số hành vi rõ ràng thuộc về "đầu tư": ví dụ như mua và nắm giữ quỹ tương hỗ đa dạng hóa (đặc biệt là các quỹ theo dõi chỉ số chứng khoán chính), hay cách Warren Buffett lâu dài nắm giữ cổ phiếu Coca-Cola, Apple và các doanh nghiệp khác.

Dưới thời Trump, CFTC đã thay đổi lập trường: không chỉ chấm dứt tranh chấp pháp lý với Kalshi mà còn cấp phép cho PredictIt trở thành "sở giao dịch được quản lý". Quyết định này gửi tín hiệu rõ ràng: quyền định nghĩa "đầu tư hợp lệ" đang dần thoát khỏi sự kiểm soát của chính phủ liên bang và tiểu bang.

Tình hình hiện tại có tiền lệ lịch sử. Vào cuối thế kỷ 19, các "quán đầu cơ" (Bucket Shops — nơi đầu cơ tài chính bất hợp pháp hoặc không được quản lý) cho phép nhà đầu tư nhỏ lẻ đặt cược vào giá cổ phiếu mà không cần sở hữu cổ phiếu — giá được truyền qua điện tín, thường bị trễ, tạo cảm giác "tham gia thị trường" nhưng lại mang lại lợi thế cho nhà cái nhờ độ trễ nhỏ này. Đây là hình thức đầu cơ ngụy trang dưới danh "đầu tư", được khuếch đại nhờ công nghệ thời điểm đó. Nhà đầu tư thường mất sạch tiền, và sau vụ sụp đổ thị trường năm 1929, SEC Mỹ đã ban hành quy định để bảo vệ quyền lợi nhà đầu tư.

Sau đó, chu kỳ "nới lỏng quản lý → dẫn đến thảm họa tài chính → siết chặt quy định → sau một thời gian lại nới lỏng" cứ lặp lại. Những năm 1990, sự xuất hiện của Internet làm giảm rào cản giao dịch cá nhân, tăng tính tiện lợi, thúc đẩy làn sóng đầu cơ mới: khi thị trường chuyển từ giao dịch giấy sang điện tử, cổ phiếu giá rẻ bùng nổ, các nhà giao dịch nội ngày bắt đầu làm việc tại nhà, hệ thống giao dịch OTC phát triển mạnh mẽ. Đầu thập kỷ tiếp theo, cổ phiếu dot-com sụp đổ, nhưng nhanh chóng bị thay thế bởi các tài sản nóng khác. Sau đó, các nhà đầu tư dày dạn kinh nghiệm dùng phái sinh để đặt cược đòn bẩy vào bất động sản, góp phần làm bong bóng bất động sản phình to — bong bóng này cuối cùng vỡ tan, suýt nữa kéo sập toàn bộ hệ thống tài chính toàn cầu vào năm 2008, dẫn đến một làn sóng siết chặt quản lý mới.

Một thế giới tràn ngập các khoản cược

Khối lượng giao dịch danh nghĩa hàng tuần trên nền tảng Kalshi theo từng loại:

Nguồn: Dune, Kalshi

Ghi chú: Tuần thống kê tính từ thứ Hai đến Chủ nhật.

Các công cụ giao dịch ngày nay nhanh hơn, hình thức hấp dẫn hơn: bản năng đầu cơ không chỉ bị khơi dậy mà còn bị "thiết kế kỹ lưỡng". Ví dụ, hiện tượng "cổ phiếu meme" khi các nhà giao dịch nội ngày phối hợp đẩy giá cổ phiếu các công ty như GameStop, hay cơn sốt tiền mã hóa, đều giống hệt các cơn cuồng đầu cơ trước đây. Nhưng điểm khác biệt hiện nay là "thể chế hóa" — sòng bạc không còn nằm đối diện sàn giao dịch, mà giờ đây "cùng chung một tòa nhà".

Trong giới cá cược thể thao, các cá nhân tham gia thường được gọi là "tay mơ" — họ chủ yếu đặt cược giải trí hoặc vì lòng trung thành với đội bóng, rất dễ bị thu hút bởi các "hợp đồng sự kiện" do các nền tảng như Robinhood tung ra. Trong khi đó, các tay chơi lão luyện có thể dễ dàng lợi dụng những người này.

Chris Dierkes là một tay cược thể thao chuyên nghiệp, từng làm phân tích viên tại văn phòng gia đình của tỷ phú Stan Druckenmiller, hiện đang phụ trách giao dịch tại Novig, công ty chuyên về thị trường dự đoán thể thao. Anh thừa nhận, trong giao dịch quyền chọn, anh không thể cạnh tranh với các công ty lớn như Citadel Securities hay Jane Street; nhưng trong cá cược thể thao, tình hình hoàn toàn khác. "Tôi không muốn cạnh tranh với người thông minh, tôi muốn đấu với 'kẻ ngốc'," anh nói. "Thị trường có khối lượng giao dịch lớn nhất trên nền tảng Robinhood thường tương ứng với những khách hàng 'ngây thơ' nhất — và đó chính là nơi tôi muốn bám trụ."

Nếu ranh giới giữa đánh bạc và đầu tư tiếp tục mờ nhạt, cơ quan quản lý nên định nghĩa lại như thế nào? Ilya Beylin, giáo sư luật tại Đại học Seton Hall nghiên cứu về quản lý tài chính, đã cố gắng đưa ra câu trả lời khoa học. Trong bài báo gần đây có tên "Các sở giao dịch đang sử dụng luật phái sinh liên bang để cung cấp sản phẩm đánh bạc cho nhà đầu tư cá nhân: Báo cáo mô tả kèm đề xuất can thiệp quản lý", ông đề xuất một công thức:

P = E - C + M

Khung này nhằm định lượng "mục đích giao dịch", cân nhắc tổng thể giá trị kinh tế, chi phí và động cơ: hiệu quả giao dịch (P) = Giá trị kỳ vọng (E) - Chi phí (C) + Trải nghiệm tâm lý (M). Nếu giao dịch được thúc đẩy bởi "tiềm năng lợi nhuận", đó là "đầu tư"; nếu "cảm giác kích thích từ đánh bạc" là trọng tâm, đó là "đánh bạc". Theo tiêu chí này, việc mua và nắm giữ cổ phiếu của Nvidia, nhà sản xuất chip AI, là "đầu tư", trong khi liên tục mua bán các quỹ ETF "lợi nhuận hàng ngày nhân 3–5 lần" là "đánh bạc".

Nhưng Karl Lockhart, giáo sư luật tại Đại học DePaul nghiên cứu về quản lý chứng khoán, chỉ ra rằng nhiều "sự khác biệt" được cho là rõ ràng thực tế không đứng vững. Ví dụ như quan điểm "đầu tư đền đáp công sức, đánh bạc thì không": trò roulette hoàn toàn dựa vào may rủi, lợi nhuận từ blackjack cũng hạn chế, nhưng một tay cược kỷ luật có thể tìm thấy lợi thế rõ ràng hơn trong cá cược chính trị, thể thao so với đầu tư cổ phiếu.

Một điểm tranh cãi khác là "mục đích sử dụng": đầu tư vốn nên là công cụ "phòng ngừa rủi ro thực tế". Nhìn từ góc độ này, các hợp đồng kỳ hạn hàng hóa và thị trường dự đoán đều có thể được coi là "công cụ phòng tránh kết quả bất lợi"; nhưng phần lớn người dùng thực tế là "nhà đầu cơ thuần túy không có ý định phòng hộ" — điều này có nghĩa các sản phẩm này về bản chất vẫn hoạt động trong "lĩnh vực đánh bạc".

Lockhart cảnh báo trong bài báo đăng trên Tạp chí Luật Boston College tháng 10 năm 2025 có tên "Đặt cược vào tất cả": do mức độ chồng lấn giữa đầu tư và đánh bạc ngày càng cao, hệ thống pháp lý hiện tại phân biệt hai khái niệm này đã khó duy trì. Cơ quan quản lý có thể cuối cùng cấm "đặt cược chính trị bị coi là trái lợi ích công cộng", nhưng lại cho phép giao dịch tiền meme, quyền chọn 0DTE — ngay cả những người không theo chủ nghĩa tự do cũng có thể thấy sự mâu thuẫn ở đây.

Beylin đề xuất CFTC nên kiểm tra nghiêm ngặt hơn các sản phẩm mới, ngăn các sở giao dịch niêm yết các sản phẩm "không thực sự thúc đẩy mục tiêu phòng hộ hoặc định giá"; đồng thời thiết lập ngưỡng tham gia dựa trên thu nhập, tài sản hoặc "trình độ chuyên môn" của nhà giao dịch; ngoài ra, cần nâng cao tiêu chuẩn phê duyệt phái sinh, siết chặt việc tiếp cận sản phẩm rủi ro cao, và làm rõ định hướng từng nền tảng — phục vụ "khám phá giá" hay "giải trí đầu cơ"? "Tôi không nghĩ con người có 'quyền phá sản'," Beylin nói. "Vì khi người ta phá sản, hệ thống an sinh xã hội sẽ chịu áp lực. Ai cũng hô hào 'tự do', nhưng thực ra không biết mình muốn 'tự do làm gì'."

Một số doanh nghiệp đã bắt đầu chủ động phân biệt rõ ràng. Tập đoàn Vanguard, công ty tiên phong về quỹ chỉ số và đầu tư khổng lồ, đã loại bỏ quyền chọn 0DTE khỏi dịch vụ môi giới của mình và từ chối tham gia vào các quỹ ETF đòn bẩy; đồng thời, công ty cũng sẽ gắn nhãn cho các khách hàng "theo đuổi cổ phiếu hot" hoặc "giao dịch quá thường xuyên". "Nếu coi giao dịch quyền chọn như mục tiêu đánh bạc, thì 0DTE chính là 'tâm điểm'," James Martielli, người đứng đầu sản phẩm đầu tư cho nhà đầu tư cá nhân tại Vanguard, nói.

Bản chất của các quyền chọn ngắn hạn là lợi nhuận khổng lồ có thể đến nhanh chóng nhưng cũng biến mất trong chớp mắt — bạn đang cược vào khả năng "cổ phiếu có đạt mức giá cụ thể nào đó trong ngày mua bán hợp đồng hay không". Loại cược này có thể mang lại lợi nhuận đáng kinh ngạc, nhưng cũng có thể trở nên vô giá trị trong vài phút hoặc vài giờ (với người bình thường, trường hợp sau phổ biến hơn). Một bài báo học thuật năm 2023 ước tính, tổng số tiền thua lỗ mỗi ngày của các nhà giao dịch cá nhân trong quyền chọn 0DTE lên tới 358.000 USD.

Nhà tâm lý học, tác giả sách畅销书 Maria Konnikova từng dành một năm để trở thành tay chơi poker đẳng cấp thế giới, cho rằng quan niệm "đầu tư là hành vi lý trí" thường chỉ là "ảo tưởng" — đơn giản là cái cớ mà người tham gia thị trường dùng để biện minh cho "may rủi". Theo bà, nhiều nhà đầu tư đang theo đuổi "ảo giác kiểm soát", một số thậm chí trở nên ám ảnh với ảo giác này. "Nếu nghĩ rằng 'cấm đánh bạc sẽ loại bỏ hành vi đánh bạc' thì đó là tự lừa dối bản thân," bà nói. "Tôi không tin rằng 'môi trường tạo ra kẻ nghiện': một số người sẽ nghiện cờ bạc, nếu chưa từng tiếp xúc có thể họ sẽ không như vậy, nhưng cũng có thể sẽ nghiện vào thứ khác."

(Konnikova (giữa) tại Giải vô địch Poker Thế giới 2018 ở Las Vegas. Ảnh: John Locher / AP)

Konnikova nhắc đến nghiên cứu của Daniel Kahneman, nhà tâm lý học đoạt giải Nobel kinh tế đã qua đời — người từng đặt câu hỏi về khái niệm "con người kinh tế lý trí". Nghiên cứu của ông cho thấy, ngay cả các chuyên gia cũng thường bị "ngẫu nhiên" đánh lừa: hiểu nhầm lợi nhuận ngắn hạn là "năng lực", nhầm "tương quan" thành "nhân quả". Kahneman từng viết rằng thành tích của đa số các nhà quản lý quỹ "không khác gì kết quả ngẫu nhiên". Trong bối cảnh thị trường ngày càng "trò chơi hóa", logic "dựa vào may mắn chứ không phải nghiên cứu" đang xấu hổ trở thành cốt lõi của đầu tư hiện đại. "Giao dịch quyền chọn 0DTE chính là đánh bạc," John Arnold, tỷ phú từng là thương nhân năng lượng và nay chuyển sang từ thiện, nói. "Theo tôi, đây tuyệt đối không phải là đầu tư — điều này rất rõ ràng trong phạm trù 'đen-trắng', nhưng ngành vẫn còn rất nhiều vùng xám, và đó chính là thách thức mà CFTC đang đối mặt."

Saha, sinh viên luật này, lớn lên trong một gia đình lao động tại Queens, thành phố New York. Trong đại dịch, do khó tìm việc làm thêm, anh bắt đầu tham gia giao dịch quyền chọn và đầu tư cổ phiếu meme; sau đó, anh dần hình thành hệ thống xây dựng danh mục đầu tư riêng. Saha thường duyệt các trang web của các công ty cá cược thể thao như FanDuel, DraftKings Inc. trên các nền tảng trực tuyến để tìm kiếm "cơ hội định giá sai", rồi kiếm lợi nhuận bằng cách đặt cược vào những sai lệch đó.

Trong đầu tư cổ phiếu, Saha theo dõi gần 70 tài khoản trên nền tảng X. Khi chọn một cổ phiếu, anh nghiên cứu biểu đồ giá để xác định điểm mua và bán; anh tránh các công ty có vốn hóa dưới 1 tỷ USD và thường không giao dịch trong giờ đầu tiên phiên mở cửa — anh cho rằng khoảng thời gian này thị trường thường biến động mạnh hơn. Saha cho biết gần đây anh chưa thống kê kết quả các khoản "đặt cược sự kiện", nhưng截至 giữa tháng 11, lợi nhuận danh mục cổ phiếu của anh đã vượt 70% (anh từ chối tiết lộ tổng số tiền đầu tư). "Tôi đang cố gắng kiểm soát rủi ro theo cách chiến lược và định lượng," anh nói. "Nếu kiểm soát được rủi ro và đảm bảo lợi nhuận luôn lớn hơn rủi ro, thì xét cho cùng, đây thiên về đầu tư hơn là đánh bạc."

Có thể đúng, có thể không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News