Đếm ngược thời khắc 8,8 tỷ USD tháo chạy, MSTR đang trở thành món hàng bị quỹ chỉ số toàn cầu bỏ rơi

Tuyển chọn TechFlowTuyển chọn TechFlow

Đếm ngược thời khắc 8,8 tỷ USD tháo chạy, MSTR đang trở thành món hàng bị quỹ chỉ số toàn cầu bỏ rơi

Kết quả cuối cùng sẽ được công bố vào ngày 15 tháng 1 năm 2026, thị trường hiện đã bắt đầu bỏ phiếu bằng chân.

Gần đây, Bitcoin giảm mạnh, và MicroStrategy cũng gặp khó khăn.

Giá cổ phiếu MSTR đã giảm từ mức cao 474 USD xuống còn 177 USD, tương ứng mức giảm 67%. Trong cùng kỳ, Bitcoin giảm từ 100.000 USD xuống 85.000 USD, tức giảm 15%.

Tệ hơn nữa là mNAV – tỷ lệ chiết khấu hoặc bảo hiểm của vốn hóa thị trường so với giá trị ròng của Bitcoin.

Vào thời kỳ đỉnh cao, thị trường sẵn sàng trả 2,5 USD cho mỗi 1 USD Bitcoin mà MSTR nắm giữ, nhưng hiện tại con số này chỉ còn 1,1 USD – gần như không còn bảo hiểm nào.

Mô hình trước đây là: phát hành cổ phiếu → mua Bitcoin → giá cổ phiếu tăng (do có bảo hiểm) → tiếp tục phát hành thêm cổ phiếu. Hiện tại khi bảo hiểm biến mất, việc phát hành cổ phiếu để mua Bitcoin trở thành một trò chơi zero-sum.

Tại sao lại như vậy?

Tất nhiên, một phần nguyên nhân là do Bitcoin gần đây giảm mạnh. Nhưng việc MSTR giảm sâu hơn BTC đến vậy bắt nguồn từ một nỗi lo lớn hơn:

MSTR có thể bị loại khỏi các chỉ số chứng khoán chính toàn cầu.

Đơn giản là, có hàng nghìn tỷ USD quỹ trên thế giới hoạt động theo kiểu "đầu tư thụ động", chúng không chọn cổ phiếu, mà chỉ cơ học mua tất cả các cổ phiếu trong chỉ số.

Nếu bạn nằm trong chỉ số, tiền sẽ tự động mua bạn; nếu bạn bị loại, tiền đó buộc phải bán bạn, không có thương lượng.

Quyền quyết định này nằm trong tay một vài công ty chỉ số lớn, trong đó MSCI là một trong những công ty quan trọng nhất.

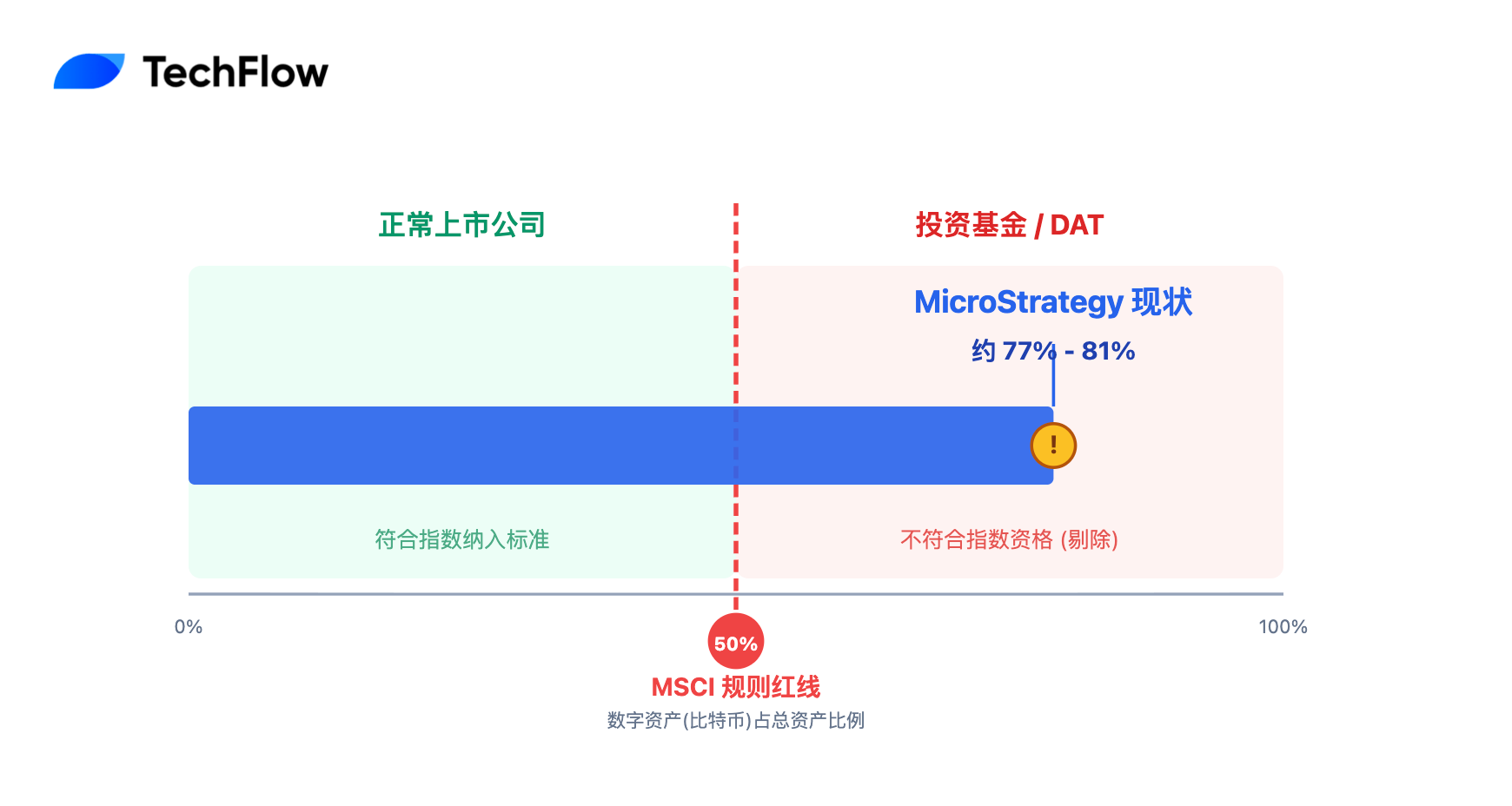

Hiện tại, MSCI đang xem xét một câu hỏi: Khi tài sản của một công ty lên tới 77% là Bitcoin, liệu nó còn được coi là một công ty bình thường? Hay thực chất nó chỉ là một quỹ Bitcoin núp bóng dưới danh nghĩa công ty đại chúng?

Ngày 15 tháng 1 năm 2026, câu trả lời sẽ được công bố. Nếu MSTR thực sự bị loại, khoảng 8,8 tỷ USD vốn đầu tư thụ động sẽ bị rút ra bắt buộc.

Đối với một công ty sống bằng cách in cổ phiếu để mua Bitcoin, điều này gần như là bản án tử hình.

Khi các quỹ thụ động không thể mua MSTR

MSCI là gì? Hãy tưởng tượng nó là "ban ra đề thi tốt nghiệp" của thị trường chứng khoán.

Hàng nghìn tỷ USD quỹ hưu trí, quỹ chủ quyền, ETF trên toàn cầu đều theo dõi các chỉ số do MSCI biên soạn. Những quỹ này không nghiên cứu, không xem cơ bản, nhiệm vụ của họ chỉ là sao chép hoàn toàn chỉ số — cái gì có trong chỉ số thì họ mua, cái gì không có thì tuyệt đối không chạm vào.

Tháng 9 năm nay, MSCI bắt đầu thảo luận về một vấn đề:

Nếu tài sản kỹ thuật số (chủ yếu là Bitcoin) của một công ty vượt quá 50% tổng tài sản, liệu nó còn có thể được coi là một "công ty đại chúng thông thường" hay không?

Ngày 10 tháng 10, MSCI đã ban hành văn bản tham vấn chính thức. Lập luận trong văn bản rất rõ ràng: Các công ty nắm giữ lượng lớn Bitcoin giống quỹ đầu tư hơn là "doanh nghiệp hoạt động". Mà các quỹ đầu tư thì chưa bao giờ được phép tham gia vào chỉ số cổ phiếu. Cũng giống như bạn sẽ không đưa một quỹ trái phiếu vào chỉ số cổ phiếu công nghệ.

Tình trạng hiện tại của MicroStrategy là gì? Tính đến ngày 21 tháng 11, công ty nắm giữ 649.870 Bitcoin, trị giá khoảng 56,7 tỷ USD theo giá hiện tại. Tổng tài sản của công ty vào khoảng 73-78 tỷ USD. Tỷ lệ Bitcoin chiếm: 77-81%.

Con số này vượt xa ngưỡng đỏ 50%.

Tệ hơn nữa, CEO Michael Saylor chưa bao giờ giấu diếm ý định của mình.

Ông nhiều lần tuyên bố công khai rằng doanh thu quý từ mảng phần mềm chỉ 116 triệu USD, tồn tại chủ yếu để "tạo dòng tiền phục vụ nợ vay" và "cung cấp tính hợp pháp về mặt quản lý cho chiến lược Bitcoin".

Nếu bị loại thì sao?

Theo báo cáo của JPMorgan ngày 20 tháng 11, nếu MSTR chỉ bị loại bởi MSCI, sẽ đối mặt với khoảng 2,8 tỷ USD dòng vốn thụ động rút ra. Nhưng nếu các nhà cung cấp chỉ số lớn khác (NASDAQ, Russell, FTSE...) đồng loạt làm theo, tổng lượng rút có thể đạt tới 8,8 tỷ USD.

Hiện tại MSTR được đưa vào nhiều chỉ số chính: MSCI USA, Nasdaq 100, Russell 2000... Các quỹ thụ động theo dõi các chỉ số này hiện nắm giữ khoảng 9 tỷ USD cổ phiếu MSTR.

Một khi bị loại, các quỹ này buộc phải bán ra. Họ không có lựa chọn nào khác, vì điều này được quy định rõ trong điều lệ quỹ.

8,8 tỷ USD là mức độ như thế nào? Khối lượng giao dịch trung bình hàng ngày của MSTR vào khoảng 3-5 tỷ USD, nhưng bao gồm cả lượng giao dịch tần suất cao. Nếu áp lực bán 8,8 tỷ USD đổ dồn trong thời gian ngắn, tương đương 2-3 ngày liên tiếp chỉ có bán mà không có mua.

Cần biết rằng, khối lượng giao dịch trung bình hàng ngày của MSTR là 3-5 tỷ USD, nhưng bao gồm giao dịch tần suất cao và thanh khoản do market maker cung cấp. Áp lực bán một chiều 8,8 tỷ USD có nghĩa là toàn bộ khối lượng giao dịch 2-3 ngày đều là lệnh bán. Chênh lệch giá mua/bán sẽ tăng từ mức 0,1-0,3% hiện tại lên 2-5%.

Lịch sử cho thấy, việc điều chỉnh chỉ số là vô tình.

Năm 2020, khi Tesla được đưa vào S&P 500, khối lượng giao dịch trong một ngày tăng gấp 10 lần bình thường. Ngược lại, khi General Electric bị loại khỏi chỉ số Dow Jones năm 2018, giá cổ phiếu tiếp tục giảm thêm 30% trong một tháng sau khi tin được công bố.

Ngày 31 tháng 12, thời gian tham vấn kết thúc. Ngày 15 tháng 1 năm sau, phán quyết chính thức sẽ được công bố. Nếu theo quy tắc trong văn bản tham vấn hiện tại của MSCI, khả năng bị loại gần như là chắc chắn.

Chiếc xe đạp “phát cổ phiếu mua Bitcoin” đã bị kẹt

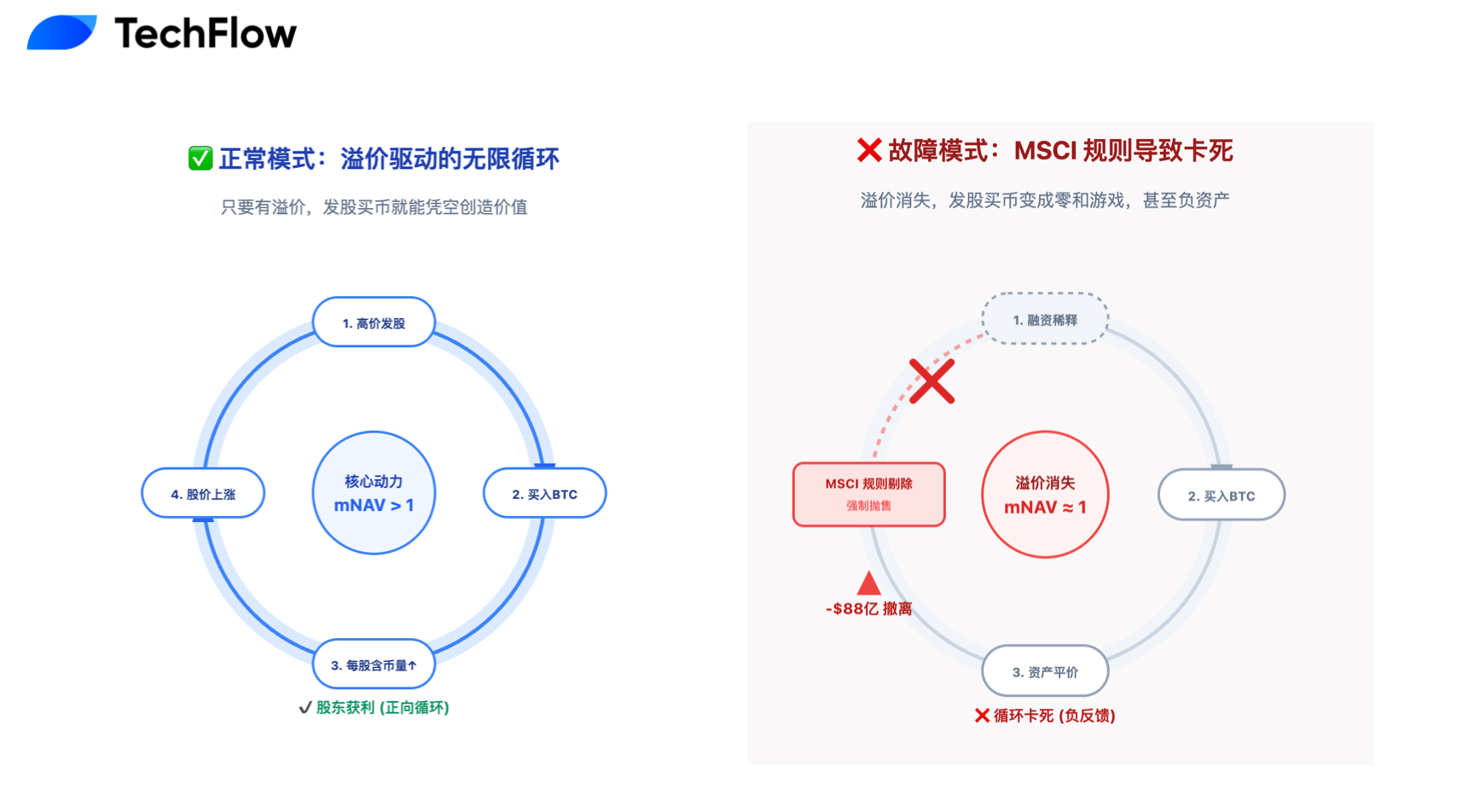

Chiến lược cốt lõi của MicroStrategy trong 5 năm qua có thể được đơn giản hóa thành một vòng lặp: Phát hành cổ phiếu lấy tiền → mua Bitcoin → giá cổ phiếu tăng → phát hành thêm cổ phiếu.

Điều kiện để mô hình này vận hành là cổ phiếu phải có bảo hiểm. Nếu thị trường sẵn sàng trả 2,5 USD cho mỗi 1 USD Bitcoin mà công ty nắm giữ (mNAV = 2,5 lần), thì việc phát hành cổ phiếu mới để mua Bitcoin có thể tạo ra giá trị.

Bạn pha loãng 10% cổ phần, nhưng tài sản có thể tăng 15%, tổng thể cổ đông vẫn có lợi.

Vào thời kỳ đỉnh điểm năm 2024, mNAV của MicroStrategy thực sự từng đạt 2,5 lần, thậm chí tạm thời chạm mức 3 lần. Lý do thị trường cho bảo hiểm bao gồm năng lực thực thi của Saylor, lợi thế tiên phong, và đây là kênh thuận tiện để các tổ chức gián tiếp nắm giữ Bitcoin.

Nhưng hiện tại mNAV đã giảm xuống mức 1, gần như ở mức ngang giá.

Có lẽ thị trường đã bắt đầu định giá trước sự kiện MicroStrategy bị loại khỏi MSCI.

Một khi bị loại khỏi các chỉ số chính, MicroStrategy sẽ chuyển từ một cổ phiếu mainstream thành một công cụ đầu tư Bitcoin dành cho nhóm nhỏ. Ví dụ điển hình là quỹ Bitcoin của Grayscale (GBTC), sau khi có các ETF Bitcoin tốt hơn, nó đã chuyển từ bảo hiểm 40% sang chiết khấu dài hạn 20-30%.

Khi mNAV tiến gần mức 1, vòng xoáy tích cực sẽ ngừng quay.

Phát hành cổ phiếu mới trị giá 10 tỷ USD, mua 10 tỷ USD Bitcoin, tổng giá trị công ty vẫn không đổi. Tay trái chuyển sang tay phải, ngoài việc pha loãng cổ đông cũ thì chẳng tạo ra gì.

Con đường huy động vốn bằng nợ vẫn còn. MicroStrategy đã phát hành 7 tỷ USD trái phiếu chuyển đổi. Nhưng nợ thì phải trả, và khi giá cổ phiếu giảm, trái phiếu chuyển đổi sẽ trở thành gánh nặng nợ thuần túy chứ không còn là dạng vốn gần cổ phần.

Phản ứng của Saylor và góc nhìn thị trường

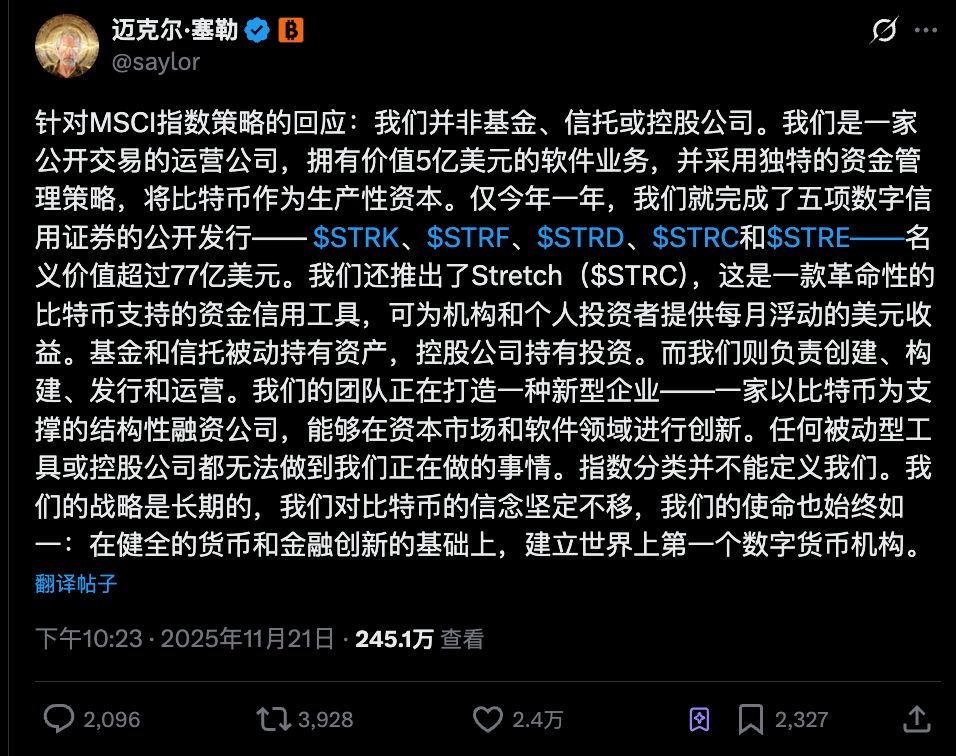

Trước mối đe dọa có thể bị loại bởi MSCI, phản ứng của Michael Saylor rất đúng phong cách của ông.

Ngày 21 tháng 11, ông đăng một bài viết dài trên X, quan điểm chính là: MicroStrategy không phải quỹ, không phải tín thác, cũng không phải công ty mẹ. Và dùng nghệ thuật ngôn từ để né định tính của MSCI:

"Chúng tôi là một công ty đại chúng đang hoạt động, có mảng phần mềm 500 triệu USD, áp dụng chiến lược vốn Bitcoin độc đáo."

Ông nhấn mạnh rằng quỹ và tín thác chỉ thụ động nắm giữ tài sản, trong khi MicroStrategy đang "sáng tạo, xây dựng, phát hành và vận hành". Năm nay, công ty đã hoàn thành năm đợt phát hành công khai chứng khoán tín dụng kỹ thuật số: STRK, STRF, STRD, STRC và STRE.

Ý nói: Chúng tôi không đơn thuần tích trữ Bitcoin, mà đang thực hiện các thao tác tài chính phức tạp.

Nhưng thị trường dường như không mấy quan tâm đến những lời biện minh này.

Diễn biến giá cổ phiếu MSTR đã tách biệt với Bitcoin, không phải do mất tương quan, mà do giảm mạnh hơn Bitcoin. Điều này rất có thể phản ánh lo ngại của thị trường về vị thế chỉ số của công ty.

Joy Lou, đối tác của Cycle Capital, đăng bài chỉ ra rằng, trong 90 ngày sau khi bị loại, khối lượng giao dịch trung bình hàng ngày có thể sụt giảm 50-70%.

Tệ hơn nữa là vấn đề nợ. MSTR có 7 tỷ USD trái phiếu chuyển đổi, với giá chuyển đổi dao động từ 143 USD đến 672 USD. Nếu giá cổ phiếu rơi xuống vùng 180-200 USD, áp lực nợ sẽ tăng vọt.

Quan điểm của bà rất bi quan. Sau khi thanh khoản cạn kiệt, rủi ro MSTR跌破 150 USD sẽ tăng mạnh.

Trong các phân tích cộng đồng khác, cũng không thiếu tâm lý bi quan. Ví dụ, sau khi MSTR bị loại khỏi chỉ số, các ETF tự động bán ra, cổ phiếu giảm kéo theo Bitcoin giảm, rồi hình thành chu kỳ ác tính gọi là "bẫy Davis Double"

Thuật ngữ "Davis Double Kill" đề cập đến tình trạng giá cổ phiếu lao dốc do đồng thời bị giảm đánh giá và giảm lợi nhuận trên mỗi cổ phiếu.

Điều thú vị là, các nhà phân tích này đều nhắc đến một từ: thụ động.

Bán cổ phiếu do quỹ thụ động, kích hoạt điều khoản nợ một cách thụ động, mất thanh khoản một cách thụ động. MSTR từ một tiên phong Bitcoin chủ động đã trở thành nạn nhân bị động của các quy tắc.

Hiện tại, quan điểm chung của thị trường ngày càng rõ ràng: Đây không còn là vấn đề Bitcoin tăng hay giảm, mà là luật chơi đã thay đổi.

Saylor trong các cuộc phỏng vấn gần đây vẫn kiên trì lập trường không bao giờ bán Bitcoin. MSTR đã chứng minh doanh nghiệp có thể All-in Bitcoin, nhưng có lẽ chỉ số MSCI đang chứng minh rằng, cái giá phải trả là bị đẩy ra khỏi thị trường chính thống.

Dưới ngưỡng 50%, DAT còn là mảnh đất tốt?

MicroStrategy không phải công ty đại chúng duy nhất nắm giữ lượng lớn Bitcoin. Theo danh sách sơ bộ của MSCI, có 38 công ty đang trong diện theo dõi, bao gồm Riot Platforms, Marathon Digital, Metaplanet... Tất cả đều đang chờ xem điều gì xảy ra vào ngày 15 tháng 1.

Luật chơi rất rõ ràng: 50% là ngưỡng đỏ. Vượt quá, bạn là quỹ, không phải công ty.

Điều này đặt ra ranh giới rõ ràng cho mọi công ty DAT: Hoặc kiểm soát lượng nắm giữ tiền mã hóa dưới 50% để ở lại thị trường chính; hoặc vượt quá 50%, chấp nhận số phận bị ruồng bỏ.

Không có vùng trung lập. Bạn không thể vừa hưởng dòng tiền mua vào thụ động từ quỹ chỉ số, vừa tự biến mình thành một quỹ Bitcoin. Quy tắc của MSCI không cho phép kiểu đầu cơ như vậy.

Đây là một đòn giáng mạnh vào mô hình doanh nghiệp nắm giữ tài sản mã hóa.

Những năm qua, Saylor luôn đi truyền đạo, thuyết phục các CEO khác đưa Bitcoin vào bảng cân đối kế toán. Thành công của MSTR (giá cổ phiếu từng tăng gấp 10 lần) là quảng cáo tốt nhất, giờ đây quảng cáo đó sắp bị gỡ xuống.

Tương lai, nếu doanh nghiệp muốn nắm giữ lượng lớn Bitcoin, có thể cần cấu trúc mới. Ví dụ:

-

Thành lập quỹ tín thác hoặc quỹ Bitcoin độc lập

-

Gián tiếp nắm giữ thông qua mua ETF Bitcoin

-

Duy trì dưới mức "an toàn" 49%

Tất nhiên, cũng có người cho rằng đây là điều tốt. Bitcoin vốn không nên phụ thuộc vào kỹ thuật tài chính của một công ty. Để Bitcoin trở về với Bitcoin, để công ty trở về với công ty, mỗi thứ về đúng vị trí của mình.

5 năm trước, Saylor mở đường cho chiến lược Bitcoin doanh nghiệp. 5 năm sau, điều này có vẻ sắp bị chấm dứt bởi một văn bản tài chính khô khan. Nhưng đây có thể không phải là kết thúc, mà là cú thúc ép thị trường phải tiến hóa sang mô hình mới.

Do ngưỡng đỏ 50% của MSCI, MicroStrategy sẽ không sụp đổ, Bitcoin cũng không về 0. Nhưng thời đại "in cổ phiếu mua Bitcoin" vô hạn đã kết thúc.

Nhưng với các nhà đầu tư vẫn đang nắm giữ MSTR và các cổ phiếu DAT khác, bạn mua MSTR vì tin vào Bitcoin, hay vì tin vào cá nhân Saylor? Nếu là điều đầu, tại sao không mua trực tiếp Bitcoin hoặc ETF?

Sau khi bị loại khỏi chỉ số, MSTR sẽ trở thành tài sản đầu tư ngách. Thanh khoản giảm, biến động tăng. Bạn có chấp nhận được không?

Kết quả cuối cùng sẽ được công bố vào ngày 15 tháng 1 năm 2026, nhưng thị trường đã bắt đầu bỏ phiếu bằng chân từ bây giờ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News