Từ cuồng nhiệt đến lý tính: Sự chuyển đổi giá trị trong đầu tư tiền mã hóa năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ cuồng nhiệt đến lý tính: Sự chuyển đổi giá trị trong đầu tư tiền mã hóa năm 2025

Sự sụp đổ của đầu tư FOMO?

Bài viết: Prathik Desai

Biên dịch: Block unicorn

Khi chúng ta đi qua ba phần tư năm 2025, tôi nghĩ đã đến lúc nhìn lại cách dòng vốn chảy vào hệ sinh thái tiền mã hóa.

Trong khi năm 2024 có lượng lớn vốn đổ vào các dự án lớp 1 và lớp 2, công cụ phát triển và sản phẩm trí tuệ nhân tạo, thì năm nay nguồn vốn chủ yếu tập trung hỗ trợ cơ sở hạ tầng thanh toán và doanh nghiệp.

Các quỹ từng theo đuổi mọi ý tưởng hot năm ngoái giờ đây trở nên chọn lọc hơn, tập trung vào một vài lĩnh vực cụ thể. Kết quả là số lượng giao dịch giảm, nhưng quy mô vốn lớn hơn, thị trường đầu tư mạo hiểm dường như cũng nhìn rõ hơn về giá trị trong lĩnh vực tiền mã hóa.

Mặc dù tổng mức huy động vốn trong chín tháng tính đến tháng 9 giảm so với cùng kỳ năm trước, dữ liệu cho thấy điều này có thể không phải tín hiệu xấu đối với các dự án đang xây dựng trong lĩnh vực này.

Được rồi, hãy đi vào nội dung chính.

Từ ngày 1 tháng 1 đến ngày 30 tháng 9, tổng đầu tư mạo hiểm vào tiền mã hóa đạt 4,09 tỷ USD, bao gồm 463 vòng gọi vốn, trong đó 392 vòng tiết lộ mức vốn. Theo dữ liệu theo dõi gọi vốn từ Decentralised.co, con số này giảm 19% so với cùng kỳ năm trước. Cùng kỳ năm 2024, tổng vốn huy động là 5,04 tỷ USD với 980 giao dịch, trong đó 725 giao dịch tiết lộ mức vốn.

Mặc dù tổng vốn huy động giảm, quy mô giao dịch trung bình ở các vòng tiết lộ tăng vọt 50%, đạt 10,4 triệu USD, trong khi mức vốn trung vị tăng từ 3 triệu USD lên 4 triệu USD vào năm 2025. Do đó, thị trường có vẻ yên ắng hơn năm trước, nhưng mật độ vốn cao hơn.

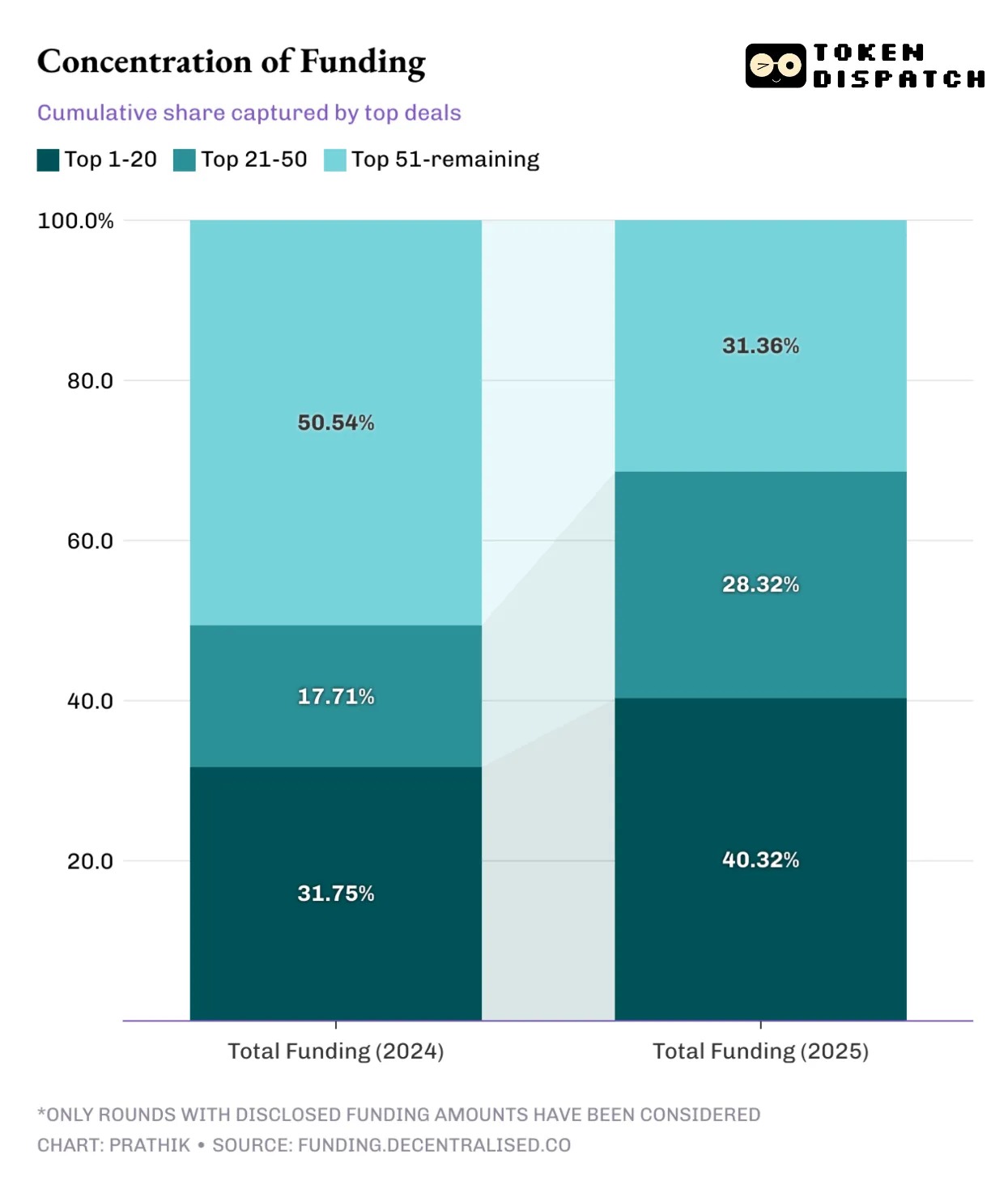

Top 20 vòng gọi vốn năm 2025 chiếm 40% tổng vốn, trong khi năm 2024 là 32%. Mở rộng ra top 50 vòng, tỷ lệ này tăng từ 49% năm 2024 lên 69% trong năm nay.

Dòng vốn năm nay cho thấy giai đoạn gọi vốn cũng đang nâng cấp.

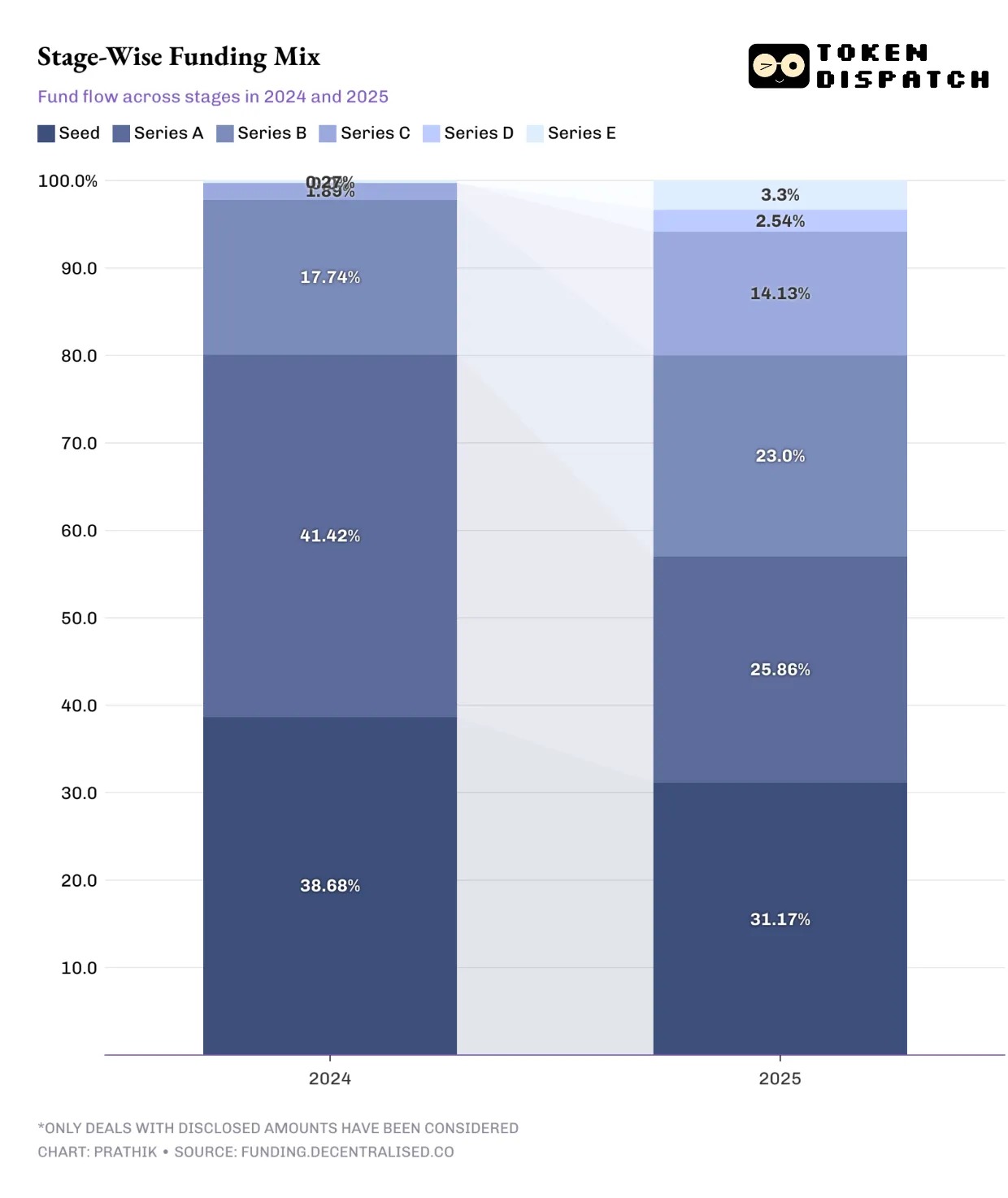

Tỷ lệ vòng hạt giống và vòng A giảm, trong khi tỷ lệ gọi vốn giai đoạn sau tăng. Khoảng 57% vốn được đầu tư vào giai đoạn sơ khai (vòng hạt giống và vòng A) của các dự án tiền mã hóa, trong khi con số này trong chín tháng đầu năm 2024 là 80%.

Điều này cho thấy các nhà đầu tư đang chuyển rủi ro từ giai đoạn ý tưởng sang giai đoạn thực thi.

Ngày nay, các nhà đầu tư mạo hiểm yêu cầu bằng chứng trước khi rót vốn. Họ chọn tăng gấp đôi đầu tư vào những dự án có hệ thống phân phối trưởng thành và vị thế pháp lý rõ ràng thay vì những người mới tham gia.

Việc rót nhiều vốn hơn vào giai đoạn sau đồng nghĩa với ít thất bại hơn và ít cơ hội làm giàu nhanh hơn. Lợi nhuận có xu hướng ổn định hơn, phụ thuộc nhiều hơn vào dòng tiền. Mặt khác, điều này có thể dẫn đến ống dẫn ý tưởng hẹp hơn vào năm 2026. Nếu hoạt động vòng A và vòng hạt giống không sớm phục hồi, có thể khiến các nhà đầu tư mạo hiểm giảm quan tâm đến các lĩnh vực mới nổi.

Sự tập trung của dòng vốn cho thấy sự thay đổi trong kỳ vọng của các nhà đầu tư mạo hiểm về nguồn gốc giá trị.

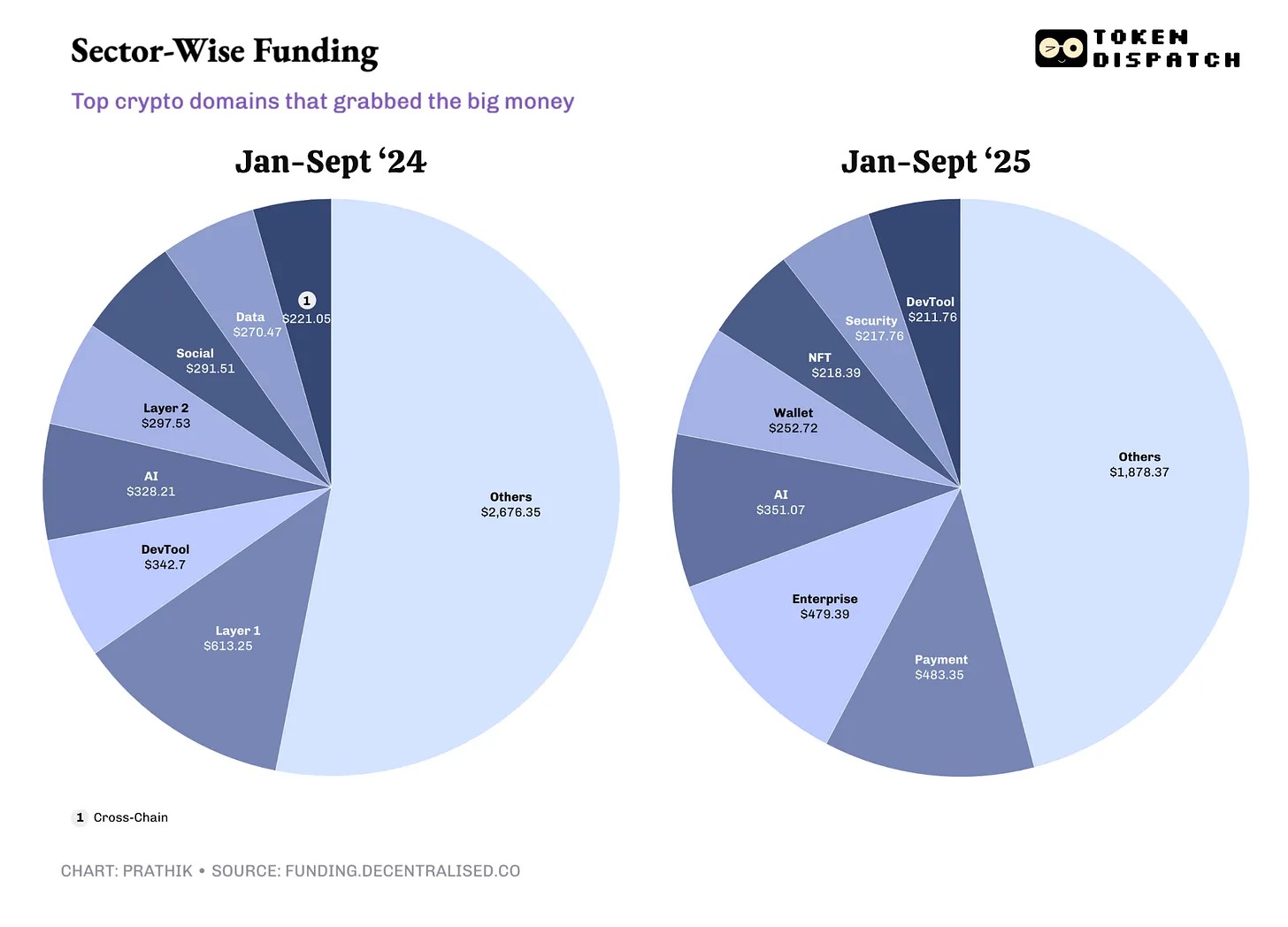

Dữ liệu ngành cho thấy AI là lĩnh vực duy nhất luôn được nhà đầu tư yêu thích cả năm 2024 và 2025. Các lĩnh vực dẫn đầu về huy động vốn năm 2024 không thu hút được sự quan tâm tương tự trong năm 2025.

Đối với các nhà sáng lập, điều này có nghĩa là nếu bạn khởi nghiệp trong lĩnh vực AI, thanh toán, cơ sở hạ tầng doanh nghiệp và token hóa tài sản thế giới thực (RWA), thì vẫn còn vốn. Ngoài những lĩnh vực này, vốn dành cho các lĩnh vực như cơ sở hạ tầng lớp 1 và lớp 2, công cụ phát triển và mạng xã hội đã cạn kiệt—những lĩnh vực từng cấu thành tinh hoa của ngành trong năm 2024.

Tất cả điều này truyền tải vài thông điệp chính.

Thứ nhất, cấu trúc vốn đang nghiêng về ít nhà đầu tư hơn nhưng đầu tư sâu hơn. Điều này thường thấy trong các ngành trưởng thành. Khi ngành tích lũy kinh nghiệm thử nghiệm trong vòng đời, sẽ xuất hiện đầu tư thận trọng và tính toán hơn. Điều này mang lại cấu trúc cho hệ sinh thái, hỗ trợ các dự án giai đoạn sau, nhưng gần như không để lại không gian cho các người mới tham gia với vốn nhỏ.

Thứ hai, việc xác định giá chuyển từ chu kỳ xì-tin sang dao động dựa trên chỉ số. Nhà đầu tư giờ đây chỉ đặt cược khi nhìn thấy lợi nhuận, thay vì chạy theo xì-tin.

Thứ ba, tốc độ chậm lại. Ngày càng ít thí nghiệm mới được tài trợ, có nghĩa là đổi mới để kiểm tra nhu cầu thị trường trong các lĩnh vực mới cũng ít đi. Các sản phẩm mới vẫn sẽ xuất hiện, nhưng khả năng cao đến từ các doanh nghiệp lâu năm hoặc các dự án tự lực, ví dụ như Aster (chuỗi BNB) và Hyperliquid (không phải dự án được đầu tư mạo hiểm).

Phương pháp mới này sẽ thưởng cho một số chỉ số có ý nghĩa, như khả năng tạo doanh thu và câu chuyện cấp doanh nghiệp. Nó cũng có thể vạch trần thiên kiến lạc quan bằng cách làm nổi bật sự mong manh của ý tưởng. Nhìn chung, quy mô thị trường đầu tư mạo hiểm thu nhỏ lại sẽ trở nên ổn định hơn.

Chúng ta có thể mong muốn khôi phục một số khía cạnh của năm 2024, như đầu tư phân bổ đều hơn ở các giai đoạn, phần giữa dày hơn. Nhưng trước khi điều đó xảy ra, chúng ta phải chấp nhận thực tế hiện tại: ít đầu tư hơn, nhưng vốn lớn hơn.

Đây là toàn bộ nội dung lần này, hẹn gặp lại trong bài viết tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News