Các ông lớn cùng phối hợp: Từ Google AP2 và Coinbase x402 nhìn vào giai đoạn phát triển và cơ hội tiếp theo của thanh toán AI

Tuyển chọn TechFlowTuyển chọn TechFlow

Các ông lớn cùng phối hợp: Từ Google AP2 và Coinbase x402 nhìn vào giai đoạn phát triển và cơ hội tiếp theo của thanh toán AI

Giai đoạn tiếp theo của AI Payment sẽ được định nghĩa bởi các sản phẩm ở tầng tiêu chuẩn và tầng thực thi.

Tác giả: KevinY

TL;DR

-

Năm đầu tiên của thanh toán AI được khởi động: Google hợp tác với ngành công nghiệp ra mắt AP2 (Agent Payments Protocol), sử dụng ủy quyền (Mandate) + bằng chứng xác minh được để đưa việc AI thay người dùng giao dịch vào khuôn khổ thống nhất, có thể kiểm toán.

-

Coinbase cùng cộng đồng Ethereum thúc đẩy x402, biến việc gọi API thành thanh toán thực tế — ổn định nội tại, kết nối trực tiếp A2A (Agent-to-Agent).

-

Hai hướng phát triển hội tụ: tiền pháp định và tiền ổn định tiến song song, cùng hướng tới một đích đến cuối cùng: lớp ngữ nghĩa thanh toán dành cho Agent.

-

Cửa sổ khởi nghiệp: trên nền tảng giao thức, điều thiếu nhất hiện nay là các thành phần sản phẩm hóa có thể dùng được và nền tảng kiểm soát rủi ro an toàn. FluxA chọn trở thành những chiếc xe sản xuất hàng loạt đầu tiên có thể lưu thông.

Mở đầu: Các tập đoàn công nghệ lớn đua nhau triển khai thanh toán AI, điểm chuyển mình thực sự dần lộ diện

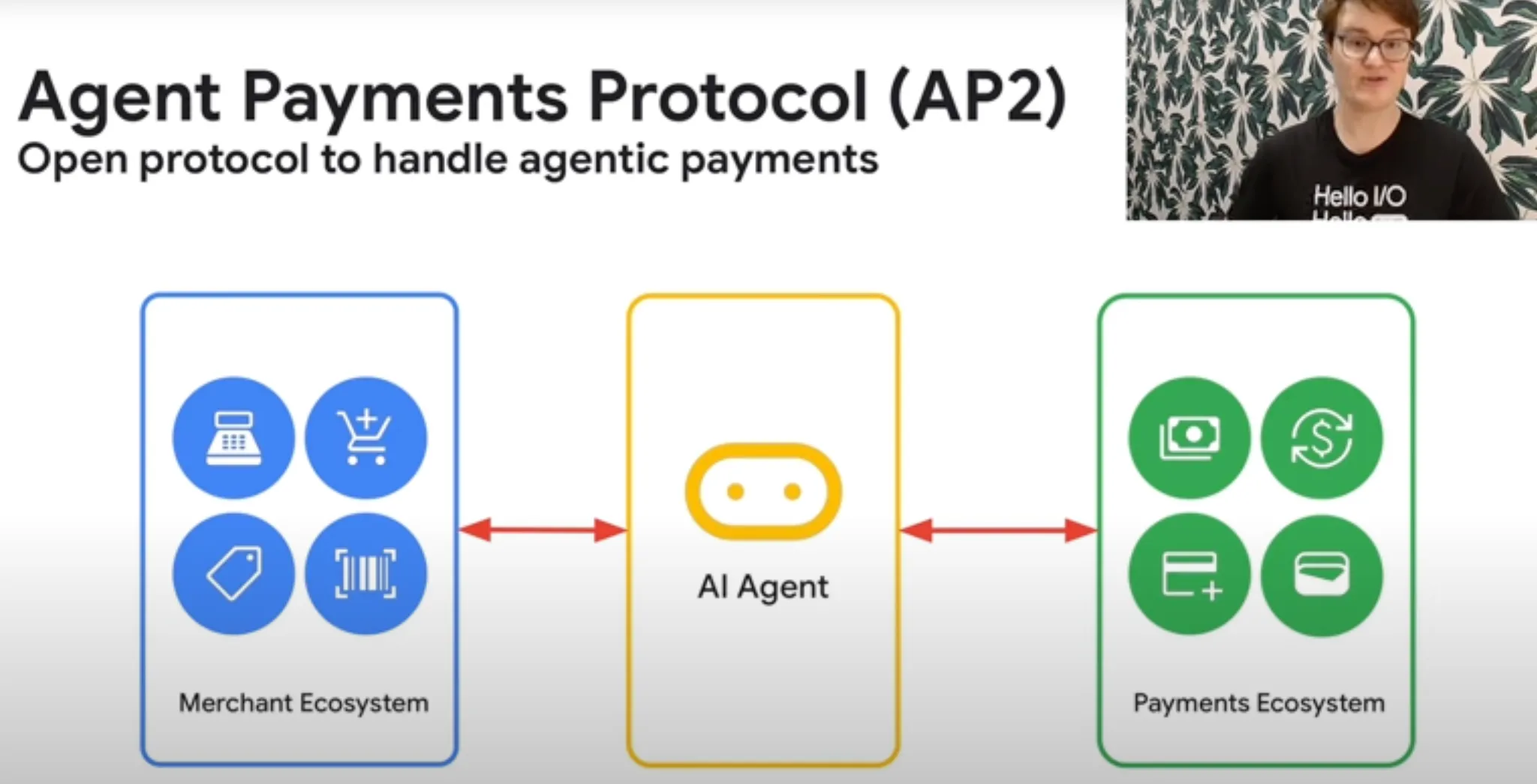

Lĩnh vực AI có lẽ hiện nay là chiến trường bận rộn nhất, cuộc chạy đua vũ trang giữa các tập đoàn công nghệ về mô hình vẫn đang diễn ra sôi nổi, thì một chiến trường mới – thanh toán AI – cũng từ từ nổi lên. Stripe tuyên bố sẽ ra mắt lớp thanh toán L1 của riêng mình mang tên Tempo, Paypal tuyên bố đầu tư vào Kite.AI, và cách đây vài ngày, Google tuyên bố sẽ ra mắt giao thức thanh toán mã nguồn mở Agent Payments Protocol (AP2, Giao thức Thanh toán Trí tuệ nhân tạo), và sẽ hợp tác với X402 do Coinbase ra mắt trước đó, tích hợp X402 vào khung A2A do chính Google phát triển.

Cùng với sự phát triển dần của AI, giới công nghiệp cũng ngày càng suy nghĩ sâu hơn về ranh giới năng lực và thương mại hóa của AI, ngày càng nhiều người nhận ra rằng khả năng thanh toán là yếu tố không thể thiếu đối với Agent, bởi vì thanh toán không đơn thuần chỉ là một chức năng, đằng sau nó đại diện cho việc khi Agentic AI trở thành "công dân hạng nhất" mới của Internet, sẽ làm thay đổi cơ bản logic vận hành thương mại điện tử truyền thống, quảng cáo và phân phối, cũng như tài chính Internet, đồng thời thúc đẩy sự ra đời của một mô hình kinh doanh mới lấy AI làm trung tâm - Agentic Commerce.

Bài viết này sẽ phân tích sâu về những tiến triển mới nhất của hai ông lớn trong lĩnh vực thanh toán AI hiện nay: AP2 của Google và X402 của Coinbase, từ đó đi sâu phân tích xu hướng phát triển và cơ hội tiềm ẩn trong lĩnh vực thanh toán AI.

01|Google AP2: Đưa việc AI chi tiêu vào ngôn ngữ chung có thể giám sát

Google tuần này đã liên kết với hơn 60 mạng lưới thanh toán, tổ chức tài chính, doanh nghiệp thương mại điện tử và công ty blockchain ra mắt AP2 (Agent Payments Protocol), nhằm thiết lập một tiêu chuẩn thống nhất cho sự giao thoa giữa AI và thanh toán.

Trước khi có AI, thanh toán truyền thống được hoàn tất khi con người nhấn nút "Mua" trên nền tảng thanh toán; bất kỳ hành vi thanh toán tự động nào không do con người khởi xướng đều bị cả hệ thống thanh toán coi là "không an toàn", và cho đến nay, hệ thống thanh toán đã phát triển một bộ quy trình kiểm soát rủi ro rất trưởng thành để quản lý loại rủi ro này. Tuy nhiên, trong thời đại AI, điều này trở thành một vấn đề khó giải quyết: nếu chúng ta cho phép AI thay con người khởi tạo giao dịch, thì làm thế nào để xác minh: 1. Người dùng thực sự đã ủy quyền cho AI thực hiện giao dịch này chưa? 2. Yêu cầu từ AI có phản ánh đúng ý định thật sự của người dùng không? 3. Nếu xảy ra sự cố giao dịch, ai sẽ chịu trách nhiệm cho hành vi của AI?

AP2 của Google bắt đầu từ đây, Google định nghĩa một tiêu chuẩn giao thức mở, đóng vai trò như ngôn ngữ chung đảm bảo giao tiếp an toàn và tuân thủ giữa AI và nhà cung cấp dịch vụ, thực chất là một cơ chế ủy quyền kép giữa người dùng – AI – nhà bán hàng:

-

Intent Mandate: Người dùng đưa ra rõ ràng mục đích mua gì, giới hạn ngân sách, khoảng thời gian;

-

Cart Mandate: Đại lý tìm thấy sản phẩm cụ thể và giá cả, yêu cầu người dùng ký xác nhận lần nữa.

Cả hai loại ủy quyền đều được mã hóa chữ ký dưới dạng bằng chứng xác minh được, sau khi người dùng ký xác nhận, sẽ tạo thành chuỗi chứng cứ không thể chối bỏ. Đối với nhà bán hàng và mạng lưới thanh toán, điều này có nghĩa: họ nhận được yêu cầu thanh toán không phải từ một bot vô danh, mà là từ một "hợp đồng giao dịch" đã được người dùng ủy quyền và có thể xác minh. Nhờ "hợp đồng giao dịch" do Google định nghĩa, nhà bán hàng và mạng lưới thanh toán có thể yên tâm công nhận tính hợp pháp của giao dịch và phê duyệt.

AP2 sẽ không thay đổi các mạng lưới thanh toán ở tầng hạ tầng như Visa/ACH/tiền ổn định/blockchain, mà bổ sung thêm một tầng ngữ nghĩa tin cậy ở phía trên, giải quyết vấn đề xác minh ý định thanh toán của AI trên các mạng lưới khác nhau như tiền ổn định, tiền pháp định... Trong các tình huống thanh toán truyền thống, việc này do mỗi cá nhân tự tay nhấn nút "Mua", nhưng trong thời đại AI và tiền ổn định với "rừng rậm tối tăm", chúng ta cần sử dụng mật mã học và ràng buộc quy trình để đưa mọi hành vi của AI vào trật tự, đảm bảo AI không lạm dụng quyền kiểm soát tiền bạc gây tổn hại đến tài sản người dùng.

Dù thiết kế và phát triển AP2 vẫn còn ở giai đoạn rất sơ khai, nhưng chúng ta có thể thấy rõ cách Google suy nghĩ và trọng tâm trong thanh toán AI: xóa bỏ lo ngại của các bên tham gia trong chuỗi thanh toán Agent về hành vi Agent không thể kiểm soát, không thể xác minh – đây là một bước thiết yếu để AI hoàn tất hành vi thanh toán:

-

Đối với người tiêu dùng: Thông qua ủy quyền để xác định phạm vi hành vi thanh toán của AI. Ngân sách, loại hàng, khoảng thời gian, quy tắc ngoại lệ đều được cố định trong ủy quyền; xác nhận phạm vi ủy quyền hành vi agent trước khi thanh toán, khi có sự cố có thể truy cứu lại nội dung ủy quyền lúc đó, đạt được phòng ngừa vượt quyền trước sự cố và khiếu nại sau sự cố.

-

Đối với nhà bán hàng và mạng lưới thanh toán: Nâng cấp việc xác minh ý chí thật sự từ lời nói/màn hình giao diện sang bằng chứng ý chí có thể kiểm tra mã hóa; xử lý từ chối thanh toán, tranh chấp có bằng chứng rõ ràng, giảm tổn thất xám và bất định tuân thủ.

-

Đối với hệ sinh thái: Thiết lập ngôn ngữ chung cho sự tham gia của AI vào thanh toán, thuận tiện cho sáng tạo hợp tác đa phương (xác thực danh tính, kiểm soát rủi ro, thanh toán và bù trừ, factoring...) dựa trên định nghĩa vấn đề thống nhất.

-

Đối với IT/doanh nghiệp tuân thủ: Chuyển các quy trình mua sắm tự động, mở rộng đăng ký, thanh toán hóa đơn thay người trong thời đại AI từ tài liệu chiến lược + kiểm tra thủ công sang thực thi chiến lược ở cấp độ giao thức; lưu vết thời gian thực, tạo nền tảng vững chắc cho giám sát xuyên suốt tương lai.

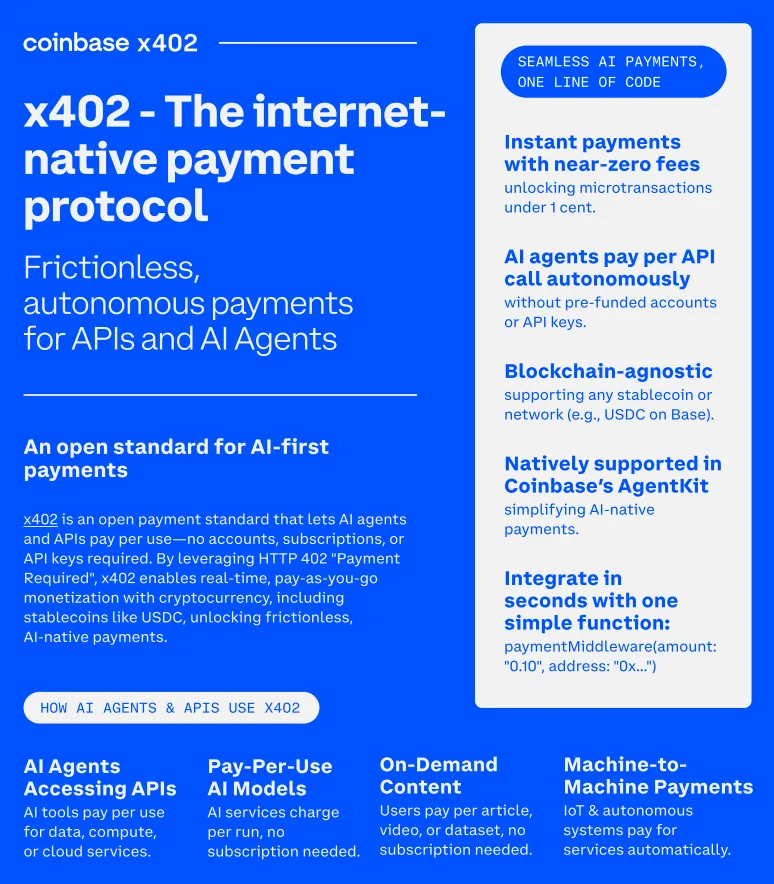

02|x402: Liên kết thanh toán với dịch vụ, sử dụng tiền ổn định xây dựng nền kinh tế máy móc mới

Nếu Google chú trọng hơn vào vấn đề ủy quyền và an toàn trong thanh toán AI, thì Coinbase vốn gần gũi hơn với tiền ổn định và blockchain, đã trực tiếp đặt tay vào hành vi giao dịch và thanh toán của AI, thông qua giao thức x402 được thúc đẩy cùng Quỹ Ethereum, Coinbase muốn định hình tiền ổn định và blockchain trở thành tiền tệ gốc và nguyên lý thanh toán gốc cho thanh toán AI, đồng thời gắn kết hành vi thanh toán AI với hành vi "tiêu dùng".

x402 lấy cảm hứng từ HTTP 402, vốn là một mã trạng thái của giao thức HTTP, biểu thị "Sử dụng tài nguyên này cần thanh toán", tuy nhiên trước thời đại AI và tiền ổn định, mã trạng thái này gần như chưa từng được chuẩn hóa và sử dụng trong lịch sử. Nhưng sự trỗi dậy của AI trong những năm gần đây đã giúp các nhà phát triển nhìn thấy tiềm năng của nó: khi việc truy cập trang web và gọi API ngày càng đến từ AI chứ không phải con người thật, vậy tại sao AI không nên trả phí cho những truy cập đó?

X402 giải quyết vấn đề này bằng cách bắt đầu từ chuỗi thanh toán, khiến việc gọi API và thanh toán gắn kết chặt chẽ với nhau:

Khi đại lý AI gọi một dịch vụ nào đó, x402 sẽ gửi lại cho đại lý AI một "hóa đơn" thanh toán qua HTTP, dựa trên thông tin thanh toán do nhà cung cấp dịch vụ định sẵn. Đại lý AI có thể dùng USDC hoặc các loại tiền ổn định khác để thanh toán trực tiếp trên chuỗi theo "hóa đơn" này, và nhà cung cấp dịch vụ sẽ lập tức kích hoạt dịch vụ cho AI.

Dù chỉ là một giao thức đơn giản chứ không phải sản phẩm hoàn chỉnh, nhưng x402 tận dụng đặc tính thanh toán thời gian thực và khả năng lập trình cao của tiền ổn định trong bối cảnh thanh toán AI, phác họa hình ảnh và tiềm năng của thanh toán AI trong thời đại tiền ổn định:

Đối với đại lý AI, sự tồn tại của x402 giúp việc gọi dịch vụ và thanh toán được hoàn tất trong một quy trình liền mạch. Đồng thời, nhờ mạng lưới tiền ổn định phi tập trung và khả năng lập trình cao, AI không còn phải đi theo luồng công việc "liên kết thẻ tín dụng – khởi tạo thanh toán – chờ kích hoạt dịch vụ" của con người, mà thực sự đạt được trạng thái "thanh toán tức thì – sử dụng ngay". Ngoài ra, khác với nhu cầu thanh toán tương đối thưa thớt của con người, khả năng xử lý song song khiến tần suất thanh toán của đại lý AI vượt xa con người. X402 thích nghi tốt hơn với đại lý AI, cho phép thực hiện các khoản thanh toán vi mô và thanh toán theo dòng (streaming) tự động ở mức độ chi tiết cao hơn. Đại lý AI không cần phải thiết lập trước tài khoản hay API key ở mọi nơi, mà có thể tự động thương lượng giá khi gặp thử thách x402.

Đối với nhà cung cấp dịch vụ AI, x402 đưa khả năng "truy cập là báo giá" xuống tầng giao thức: trong tương lai, các nhà phát triển hệ sinh thái x402 có thể chia nhỏ trang, API, dữ liệu thành các khoản thanh toán vi mô, tính phí theo yêu cầu, theo token, theo thời gian... các mô hình phức tạp; đồng thời tận dụng tiền ổn định để đạt được thanh toán tức thì, xuyên biên giới, phí thấp, dễ dàng đối chiếu giao dịch ngay cả trong điều kiện số lượng giao dịch cực lớn.

03|Hai hướng phát triển, cùng hướng tới một đích đến cuối cùng

Nếu AP2 là sự mở rộng AI của hệ thống thanh toán truyền thống, thì x402 giống như bản mẫu sơ khai của thanh toán AI bản địa trong thời đại tiền ổn định. Hai hướng phát triển này hội tụ, đại diện chính xác cho các ông lớn đang cùng nhau xây dựng cơ sở hạ tầng cho mọi khâu trong chuỗi thanh toán AI, và thể hiện rõ xu hướng phát triển hai轨 song song: thanh toán tiền pháp định và thanh toán tiền mã hóa, đều đang tiến hóa theo hướng Agent có thể gọi được.

-

AP2: Đưa giám sát, kiểm soát rủi ro và bảo vệ người tiêu dùng của thế giới thực vào giao dịch Agent;

-

x402: Đưa khả năng thanh toán tức thì và khả năng lập trình của Web3 vào giao dịch Agent.

Kết luận là rõ ràng: giai đoạn tiếp theo của thanh toán AI sẽ không phải lựa chọn một trong hai, mà là hai轨 song song và tương thông:

-

Người dùng và nhà bán hàng nhận được sự tuân thủ và niềm tin trong khuôn khổ AP2;

-

Tính toán/dữ liệu/dịch vụ vi mô nhận được tốc độ và khả năng lập trình trong khuôn khổ x402;

-

Các sản phẩm tầng trên cần một lớp trừu tượng thống nhất, để lập trình liền mạch hai轨 này cho Agent sử dụng.

04|Làn sóng khởi nghiệp: Trên nền giao thức, điều thiếu nhất là sản phẩm tầng thực thi có thể dùng được

Các ông lớn thường bắt đầu bằng việc định nghĩa tiêu chuẩn để xây dựng hệ sinh thái và ảnh hưởng, nhưng những "tiêu chuẩn" như X402 và AP2 thực tế vẫn còn cách xa một sản phẩm thanh toán AI có thể dùng trong môi trường thực tế rất lớn. Việc xây dựng các thành phần sản phẩm hóa có thể dùng, có thể mở rộng trên nền tảng giao thức – chính là hướng đi đáng để các startup khởi nghiệp nhảy vào.

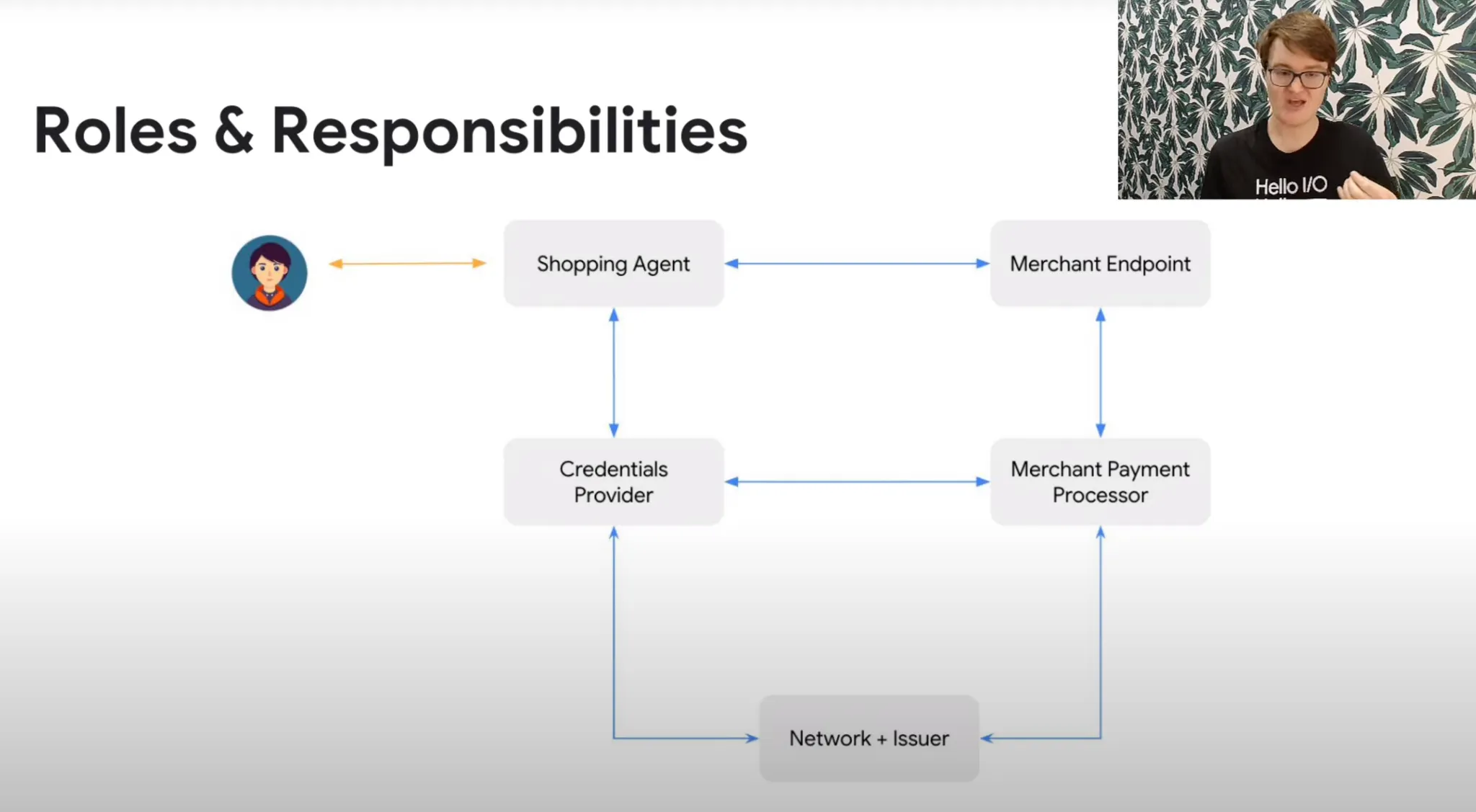

Google đã tổng kết nhiều vai trò và trách nhiệm tham gia trong quá trình thanh toán Agent. Những giao thức như AP2 chủ yếu là để điều phối sự tin tưởng giữa nhiều bên trên chuỗi thanh toán thông qua việc xác minh bằng chứng đối với yêu cầu thanh toán từ AI Agent. Chúng ta có thể thấy AP2 không phải là tầng thực thi thanh toán, Google chọn để mở tầng thực thi này cho các bên tham gia thanh toán khác cùng xây dựng.

Credentials Provider, Merchant Payment Processor và Network/Issuer tạo thành ba vai trò chính của tầng thực thi thanh toán. Trong thời đại thanh toán Agent, liệu tầng thực thi thanh toán có thể thúc đẩy ra đời một thị trường và những người chơi mới trị giá nghìn tỷ đô la không? Các tiên phong đổi mới AI đang tìm kiếm câu trả lời.

05|FluxA: Làm xe sản xuất hàng loạt trên nền giao thức

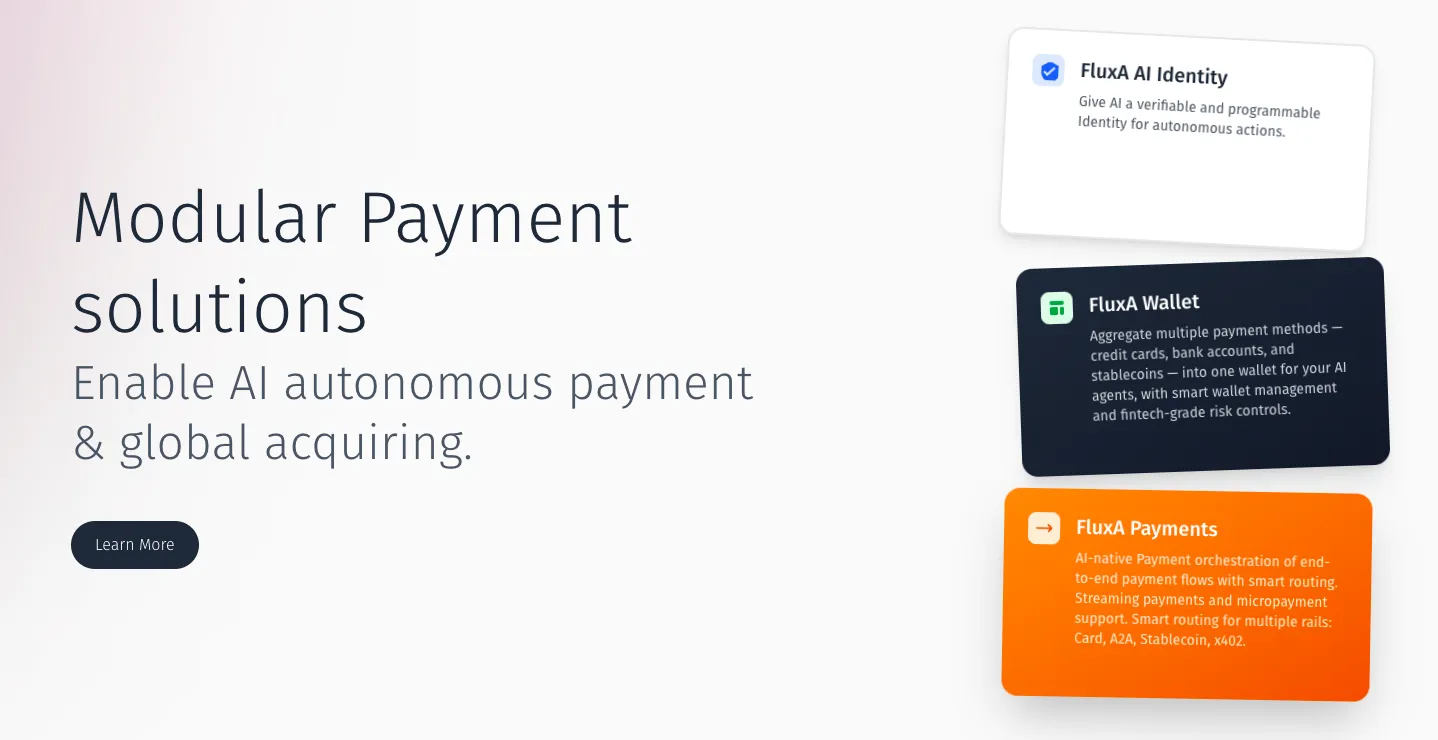

FluxA là một hệ thống thanh toán tầng thực thi bản địa AI, đội ngũ sáng lập đến từ các cựu lãnh đạo cấp cao của Alibaba và Ant Group, đang khẩn trương tham gia vào cuộc đua thanh toán Agent này.

FluxA muốn xây dựng một tập hợp các nguyên lý thanh toán (Payment Primitives) cho nền kinh tế Agent, đưa danh tính, ví, thanh toán vào dạng các khối nguyên lý mô-đun hóa, các nhà phát triển có thể lắp ráp như xếp hình khối, dùng các thành phần do FluxA cung cấp để tạo ra dịch vụ kinh tế Agentic riêng của mình.

Sản phẩm cốt lõi của FluxA bao gồm bốn khâu thiết yếu trong thanh toán AI Agent: danh tính, ví, thu tiền và kênh thanh toán.

-

AI Wallet: Tập hợp mọi phương thức thanh toán mà AI có thể gọi (thẻ ngân hàng, ví điện tử, ví tiền ổn định...) cho AI Agent, cung cấp cổng thanh toán thống nhất cho AI Agent. Mô-đun an toàn và kiểm soát rủi ro là trọng tâm của ví AI này, đảm bảo AI Agent thực hiện chi tiêu thay người dùng trong khuôn khổ ý định của người dùng.

-

AI Identity: Ví AI tự nhiên có thể cung cấp ID danh tính AI đáng tin cậy cho AI Agent, không chỉ chứa thông tin xác thực người dùng mà còn bao gồm xác thực trong quá trình thực thi của AI Agent. Dựa trên danh tính AI do FluxA cung cấp, nhà bán hàng và các bên tham gia phía sau chuỗi thanh toán có thể nâng cao mức độ kiểm soát rủi ro, tránh rủi ro hở ra do cung cấp giao diện lập trình cho AI Agent.

-

AI Payment: Cung cấp dịch vụ thu tiền từ AI Agent cho nhà bán hàng. Tư duy cốt lõi của FluxA AI Payment là tập hợp thu tiền, tích hợp nhiều kênh thanh toán mà AI Agent có thể dùng, giúp nhà bán hàng không còn lo lắng về việc AI agent không thể hoàn tất thanh toán. Đồng thời tích hợp các giao thức ngành như AP2, x402, cung cấp nhiều phương thức thanh toán bản địa AI đa dạng.

-

Stablecoin Rail: Tiền ổn định đang ở giai đoạn đầu được áp dụng rộng rãi, vẫn còn nhiều chi tiết dịch vụ cần cải thiện về ví người tiêu dùng và mức độ chấp nhận của nhà bán hàng. FluxA sẽ xây dựng một kênh tiền ổn định ít gây cảm giác cho người dùng, tập trung vào việc dễ tiếp cận và tuân thủ, chuyên phục vụ thanh toán AI.

Nếu nói Google AP2 và Coinbase x402 cung cấp những con đường cao tốc, thì FluxA muốn làm những chiếc xe sản xuất hàng loạt đầu tiên lưu thông trên đường cao tốc đó:

-

Kết nối với các giao thức như AP2, x402 → Đảm bảo tương thích với các tiêu chuẩn thanh toán toàn cầu.

-

Cung cấp SDK/API → Giúp nhà phát triển không cần nghiên cứu giao thức底层 có thể nhanh chóng trang bị khả năng thanh toán cho AI.

-

Hướng đến các tình huống ứng dụng → Dù là mua sắm tự động B2B SaaS hay mua sắm thương mại điện tử của Agent cá nhân, FluxA đều có thể đóng vai trò là tầng thực thi thanh toán.

Ở giai đoạn đầu của một lĩnh vực đổi mới, thường là các startup nhanh chân hơn các ông lớn trong việc khám phá bước đầu tiên. Các giao thức mở mới chỉ vừa khởi chạy, sản phẩm thực sự dùng được trên thị trường vẫn còn khan hiếm; doanh nghiệp vừa mong muốn nhanh chóng kết nối AI với thanh toán, lại phải đảm bảo quá trình nhanh nhưng không hỗn loạn, do đó nhu cầu bức thiết về một nền tảng trung gian có thể tuân thủ, có thể kiểm toán là rất lớn; đồng thời, các nhà phát triển không muốn mệt mỏi chạy đi kết nối hàng chục cổng thanh toán hay ví, họ cần một lớp trừu tượng tích hợp, để khả năng thanh toán đơn giản và trực tiếp như gọi API.

FluxA sẽ không tự tạo giao thức, mà sẽ đi sâu đồng bộ, bám sát nhịp phát triển của AP2 và x402, ưu tiên tích hợp với các nhà cung cấp dịch vụ thanh toán chính thống và hệ sinh thái ví; đồng thời, giá trị của FluxA nằm ở việc lấp đầy khoảng trống, biến giao thức thành sản phẩm thực sự dùng được, biến tiêu chuẩn thành năng lực kinh doanh có thể triển khai, biến yêu cầu an toàn thành cấu hình mặc định. Như vậy, các ông lớn phụ trách thiết lập quy tắc và xây dựng đường cao tốc, còn các startup sẽ là những người đầu tiên đưa ra những chiếc xe sản xuất hàng loạt trên con đường đó.

Thanh toán bản thân là một hệ sinh thái khổng lồ, mối quan hệ giữa startup và các ông lớn không phải đối lập, mà chủ yếu là bổ trợ lẫn nhau:

-

FluxA không tự tạo giao thức, mà đồng bộ sâu sắc. Bám sát nhịp phát triển của AP2 / x402, ưu tiên tích hợp với các nhà cung cấp dịch vụ thanh toán chính thống và hệ sinh thái ví;

-

Giá trị của FluxA nằm ở vị trí sinh thái: biến giao thức thành sản phẩm, biến tiêu chuẩn thành kinh doanh có thể vận hành, biến yêu cầu an toàn thành cấu hình mặc định tích hợp sẵn.

Kết luận: Từ có thể đối thoại đến có thể giao dịch, nền kinh tế AI thực sự khởi động

Khi Google và Coinbase cùng nỗ lực trên các hướng phát triển riêng của mình, thúc đẩy việc thiết lập các tiêu chuẩn giao thức, điều thị trường cần lúc này không phải khẩu hiệu mới, mà là năng lực thực thi dám tiên phong triển khai. AP2 đảm bảo tính tuân thủ và đáng tin cậy, x402 mở ra không gian thanh toán tức thì và khả năng lập trình, còn FluxA biến những tiêu chuẩn và giao thức trừu tượng này thành các nguyên lý thanh toán thực sự có thể gọi được và các thành phần sản phẩm thực sự dùng được.

Giai đoạn tiếp theo của thanh toán AI sẽ do sự kết hợp giữa tiêu chuẩn và sản phẩm tầng thực thi định nghĩa. Agent không chỉ cần được trao quyền, mà còn phải có thể được xác minh và truy cứu trách nhiệm; quy trình thanh toán không chỉ là thực hiện một lần chuyển tiền, mà phải đạt được khả năng lập trình, quan sát và mở rộng; còn đối với nhà phát triển, trạng thái lý tưởng là có thể tích hợp và ra mắt khả năng thu chi AI trong vòng vài ngày.

Điểm chuyển mình đã đến. FluxA hy vọng cùng các đối tác hệ sinh thái đưa nền kinh tế Agent từ các bài báo khoa học và bản demo, tiến tới thế giới thực đáng tin cậy, có thể dùng và có thể vận hành quy mô lớn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News