Chiếc xe tăng trưởng của Nvidia, chỉ có một bánh xe

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiếc xe tăng trưởng của Nvidia, chỉ có một bánh xe

Nvidia đã rơi vào vòng luẩn quẩn: chỉ cần vượt kỳ vọng một chút cũng bị coi là không đạt kỳ vọng.

Bài viết: Li Yuan

Nguồn: GeekPark

Vào ngày 28 tháng 8 theo giờ Trung Quốc, Nvidia đã công bố báo cáo tài chính quý II năm tài chính 2026.

Xét về thành tích kinh doanh, Nvidia một lần nữa trình lên một bản báo cáo xuất sắc:

-

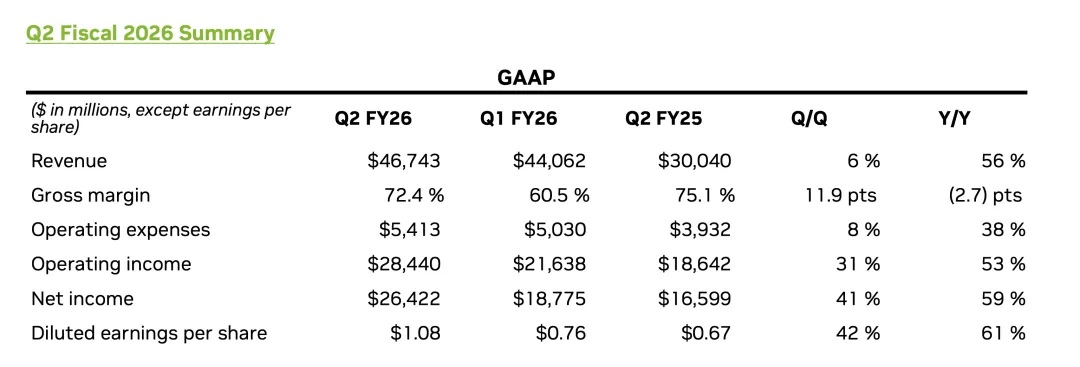

Doanh thu quý II đạt 46,743 tỷ USD, tăng 56% so với cùng kỳ năm trước, vượt nhẹ so với mức dự báo trước đó của thị trường là 46,23 tỷ USD;

-

Doanh thu từ lĩnh vực trung tâm dữ liệu - động cơ cốt lõi của công ty - tiếp tục lập kỷ lục mới, đạt 41,1 tỷ USD, tăng 56% so với cùng kỳ năm trước;

-

Lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt 1,05 USD, tăng 54% so với cùng kỳ năm trước, cũng cao hơn kỳ vọng.

Tuy nhiên, một kết quả kinh doanh dường như hoàn hảo như vậy lại không thể khiến Phố Wall hoàn toàn yên tâm.

Phản ứng của thị trường trực tiếp và mạnh mẽ: giá cổ phiếu Nvidia sau khi đóng cửa từng giảm hơn 5%, mặc dù đến cuối phiên giao dịch sau giờ làm việc, mức giảm đã thu hẹp còn 3%, nhưng sự biến động này bản thân nó đã nói lên nhiều vấn đề.

Trong bối cảnh hiện tại, Nvidia là một công ty cực kỳ đặc biệt: trọng tâm tuyệt đối về doanh thu của công ty là mảng kinh doanh trung tâm dữ liệu AI, và khoản doanh thu khổng lồ, tăng trưởng nhanh chóng này lại tập trung rất cao vào một vài khách hàng "cá voi" lớn, chẳng hạn như các nhà cung cấp dịch vụ đám mây lớn và các tổ chức phát triển mô hình AI hàng đầu đại diện là OpenAI.

Cấu trúc doanh thu này có nghĩa là tăng trưởng của Nvidia bị "liên kết chặt chẽ" với chi tiêu vốn và chiến lược AI của những người chơi hàng đầu này. Mọi biến động nhỏ từ họ đều sẽ được phản ánh trực tiếp lên thành tích kinh doanh và kỳ vọng của thị trường đối với Nvidia. Giá cổ phiếu của Nvidia từ lâu đã không còn đơn thuần là phản ánh kết quả hoạt động của chính công ty, mà đã trở thành chỉ báo niềm tin cho toàn bộ thị trường AI.

Hơn nữa, định giá quá cao của công ty đã phần nào phản ánh trước "giấc mơ AI bay vút lên trời", khiến thị trường rơi vào vòng luẩn quẩn: "chỉ cần vượt kỳ vọng một chút thì vẫn coi là chưa đạt kỳ vọng", chỉ có những kết quả vượt xa kỳ vọng mới có thể dẫn đến tăng giá.

Sâu xa hơn, lo lắng đến từ câu hỏi căn bản nhất mà thị trường vốn luôn đặt ra đối với AI: cuộc cách mạng do năng lực tính toán thúc đẩy này là đang phát triển không ngừng, đòi hỏi phải đầu tư mạnh để đi trước đón đầu, hay đã gần đến lúc chuyển sang logic "giảm chi phí, nâng cao hiệu quả"? Không ai biết câu trả lời, nhưng tất cả đều sợ rằng bữa tiệc có thể kết thúc bất cứ lúc nào.

Đồng thời, những biến số trong kinh doanh tại Trung Quốc cũng gia tăng thêm sự bất định này. Báo cáo tài chính cho thấy, trong quý II, Nvidia không bán chip H20 vào Trung Quốc, và doanh thu liên quan cũng không được tính vào dự báo kết quả quý III. Mặc dù Huang Renxun tại cuộc họp báo cáo đã bày tỏ sự lạc quan dài hạn đối với thị trường Trung Quốc, cho rằng "khả năng đưa Blackwell vào thị trường Trung Quốc là hoàn toàn có thật", đồng thời ước tính quy mô cơ hội thị trường Trung Quốc trong năm nay lên tới 50 tỷ USD, nhưng khoảng trống doanh thu ngắn hạn là điều hoàn toàn thực tế.

Là người đứng đầu công ty đang ở đỉnh cao thế giới, Huang Renxun rất kiên định: ông đã vẽ ra một viễn cảnh lớn lao cho tương lai của Nvidia và toàn ngành công nghiệp AI. Trong cuộc họp báo cáo, ông dự đoán rõ ràng rằng đến cuối thập kỷ này, quy mô chi tiêu hàng năm cho cơ sở hạ tầng AI toàn cầu sẽ đạt từ 3.000 tỷ đến 4.000 tỷ USD. Điều ông nhìn thấy không phải là đơn đặt hàng của một quý, mà là một cuộc cách mạng công nghiệp mới kéo dài mười năm do AI thúc đẩy.

Sự kiên định của ông còn thể hiện ở việc Nvidia đã hoàn trả 10 tỷ USD cho cổ đông trong quý này, đồng thời công bố kế hoạch mua lại cổ phiếu bổ sung trị giá tới 60 tỷ USD.

Dự báo tăng trưởng cho quý tới cũng rất cụ thể: hướng dẫn doanh thu 54 tỷ USD cho quý III, có nghĩa là công ty sẽ tạo ra thêm mức tăng trưởng đáng kinh ngạc hơn 9,3 tỷ USD chỉ trong ba tháng ngắn ngủi.

Mặc dù hướng dẫn này cao hơn nhẹ so với kỳ vọng chung của Phố Wall, nhưng lại thấp hơn nhiều so với kỳ vọng lạc quan tới 60 tỷ USD của một số nhà phân tích. Chính sự tham lam luôn mong chờ "bật nhảy vọt" của thị trường, kết hợp với nỗi sợ hãi về sự chậm lại trong tăng trưởng và rủi ro bên ngoài, chính là thử thách lớn nhất mà Nvidia phải đối mặt trong thời gian tới.

01 Tương lai mảng trung tâm dữ liệu: chuyển đổi chip + Agent AI

Là cốt lõi tuyệt đối của đế chế Nvidia, hiệu suất của mảng trung tâm dữ liệu trong quý này đã minh họa hoàn hảo khoảng cách tinh tế giữa "xuất sắc" và "kỳ vọng của thị trường".

Xét về dữ liệu, câu chuyện tăng trưởng vẫn đang tiếp diễn.

-

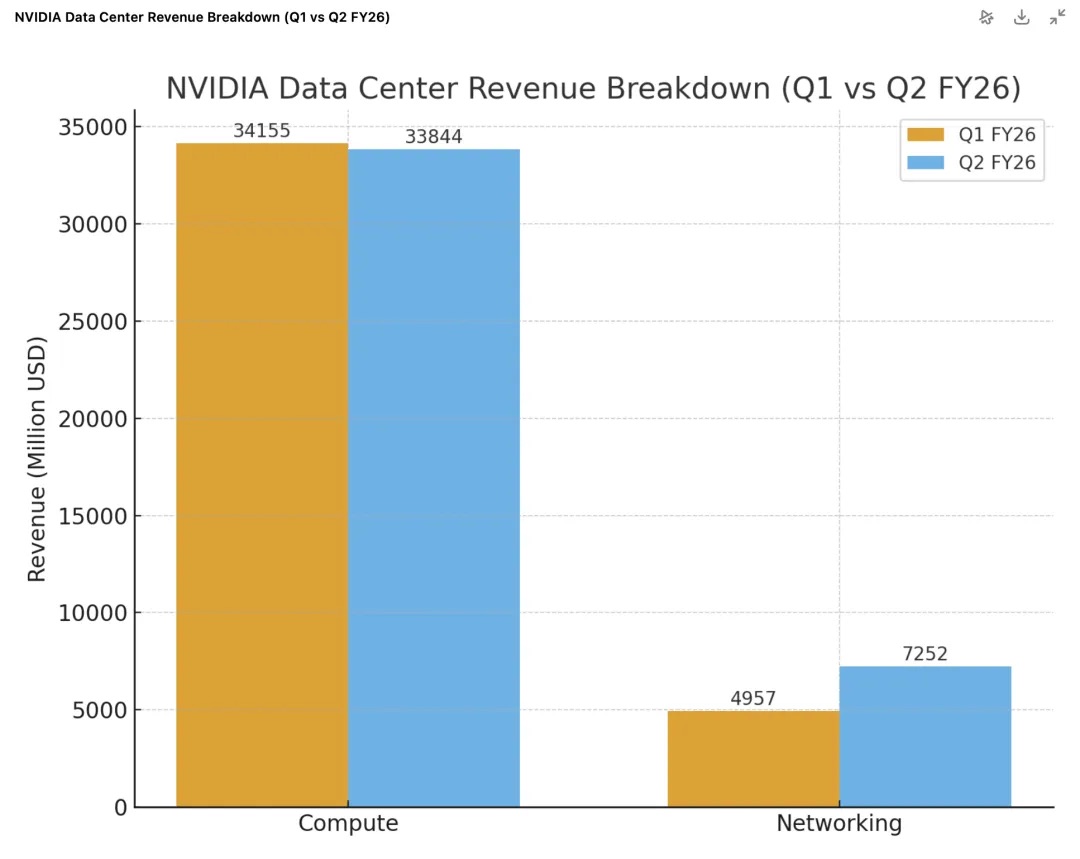

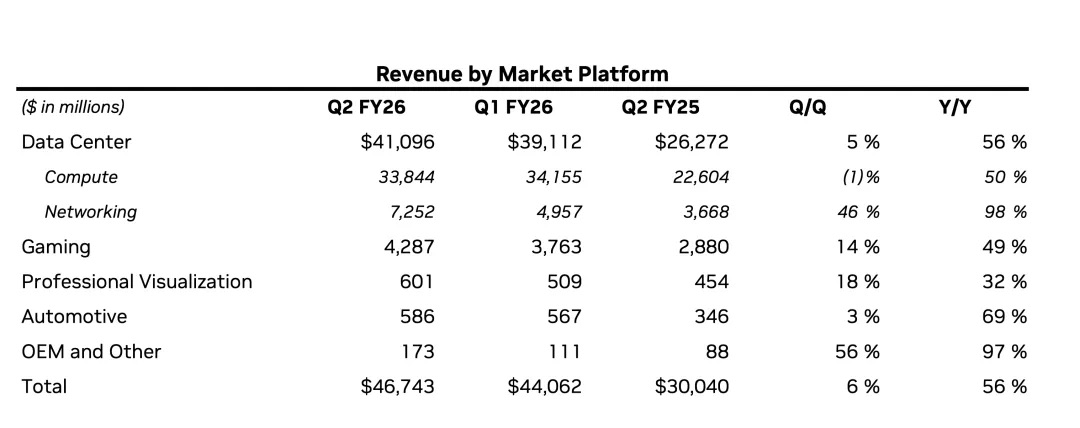

Doanh thu tổng thể lập kỷ lục mới: tổng doanh thu mảng trung tâm dữ liệu đạt 41,1 tỷ USD, tăng 56% so với cùng kỳ năm trước, tăng 5% so với quý trước.

-

Động cơ Blackwell khởi động toàn lực: sản phẩm thế hệ mới với kiến trúc Blackwell bắt đầu tăng mạnh, doanh thu liên quan đến trung tâm dữ liệu tăng 17% so với quý trước. Trong đó, sản phẩm chủ lực GB300 đã bước vào giai đoạn sản xuất hàng loạt đầy đủ, đạt tốc độ sản xuất khoảng 1.000 khung máy mỗi tuần. Hơn nữa, nền tảng Blackwell Ultra thậm chí trong quý này đã trở thành một dòng sản phẩm có quy mô "hàng chục tỷ USD", cho thấy nhu cầu cực kỳ lớn của thị trường đối với kiến trúc mới.

-

Kinh doanh mạng trở thành "động cơ thứ hai": kinh doanh mạng trong quý này thể hiện rất nổi bật, doanh thu đạt 7,3 tỷ USD, tăng mạnh 98% so với cùng kỳ năm trước, tăng 46% so với quý trước. Trong đó, kinh doanh Ethernet Spectrum-X tối ưu hóa cho AI đã vượt ngưỡng doanh thu thường niên 10 tỷ USD.

-

Thị trường mới nổi đang trỗi dậy nhanh chóng: "AI chủ quyền" đang trở thành một điểm tăng trưởng rõ rệt, Nvidia dự kiến doanh thu trong lĩnh vực này năm nay sẽ vượt quá 2 tỷ USD, gấp hơn hai lần so với năm ngoái.

Tuy nhiên, dưới kính hiển vi của thị trường, bảng thành tích này cũng xuất hiện những "vết xước" khiến nhà đầu tư lo lắng. Trước tiên, doanh thu 41,1 tỷ USD thấp hơn nhẹ so với kỳ vọng trước đó của thị trường là 41,3 tỷ USD. Tuy nhiên, sự sụt giảm này chủ yếu là do doanh thu từ bán chip H20 cho Trung Quốc giảm 4 tỷ USD, điều này về cơ bản giống với tình hình đã xuất hiện trong quý I.

May mắn thay, sự tăng trưởng bùng nổ của mảng kinh doanh mạng đã trở thành điểm sáng then chốt để đối phó với áp lực từ GPU. Doanh thu mảng kinh doanh mạng trong quý này đạt 7,3 tỷ USD, tăng mạnh 98% so với cùng kỳ năm trước, tăng 46% so với quý trước. Điều này chủ yếu nhờ vào sức bán mạnh mẽ của các sản phẩm mạng hiệu suất cao như NVLink, InfiniBand được gắn liền với nền tảng Blackwell. Nhóm dữ liệu này cho thấy rõ ràng rằng thành công của Nvidia đã không còn đơn thuần là bán GPU riêng lẻ, mà là bán một "giải pháp nhà máy AI" toàn diện, có lợi nhuận cao, bao gồm cả mạng kết nối tốc độ cao.

Vấn đề cốt lõi đằng sau con số là điều mà thị trường quan tâm nhất: trên quy mô khổng lồ như vậy, liệu Nvidia có thể duy trì tốc độ tăng trưởng cao?

Trong bối cảnh thị trường hiện nay, điều này gần như không còn là một vấn đề về "cạnh tranh". Huang Renxun trong cuộc họp báo cáo đã khẳng định rõ ràng rằng do mô hình AI phát triển rất nhanh và stack công nghệ cực kỳ phức tạp, nên nền tảng toàn diện, đa lớp của Nvidia có lợi thế lớn so với chip ASIC chuyên dụng, do đó áp lực cạnh tranh bên ngoài không phải là mối đe dọa nghiêm trọng.

Huang Renxun cũng nhấn mạnh vào điểm nghẽn cốt lõi hiện tại của việc xây dựng trung tâm dữ liệu — điện năng. Khi điện năng trở thành yếu tố hạn chế chính đối với doanh thu trung tâm dữ liệu, thì "hiệu suất trên mỗi watt" (performance per watt) sẽ quyết định trực tiếp khả năng sinh lời của trung tâm dữ liệu. Điều này cũng giải thích vì sao khách hàng sẵn sàng và phải mua chip mới nhất, đắt nhất của Nvidia với tần suất một lần mỗi năm. Bởi vì mỗi thế hệ kiến trúc mới (từ Hopper đến Blackwell rồi Rubin) đều có bước tiến khổng lồ về "hiệu suất trên mỗi watt", việc mua chip mới về bản chất là đầu tư trực tiếp vào "ngưỡng doanh thu tối đa" trong điều kiện nguồn điện hạn chế.

Áp lực thực sự đến từ quy luật tự nhiên của sự phát triển AI — liệu sự phát triển của AI có thể duy trì được không?

Đối với điều này, Huang Renxun đã đưa ra câu trả lời của mình: AI tác nhân suy luận (Reasoning Agentic AI).

Ông phát biểu trong cuộc họp báo cáo:

"Trước đây, mô hình tương tác của chatbot là 'kích hoạt đơn lần' — bạn đưa ra một lệnh, nó tạo ra một câu trả lời; còn hiện tại, AI có thể tự nghiên cứu, suy nghĩ và lập kế hoạch, thậm chí gọi dùng công cụ. Quá trình này được gọi là 'suy nghĩ sâu'... So với mô hình 'kích hoạt đơn lần', mô hình AI tác nhân suy luận có thể yêu cầu lượng tính toán cao gấp 100, gấp 1000 lần."

Logic cốt lõi trong lời nói này là: khi AI tiến hóa từ một "công cụ hỏi đáp" đơn giản thành một "tác nhân thông minh" có thể độc lập hoàn thành nhiệm vụ phức tạp, thì năng lực tính toán cần thiết đằng sau nó sẽ bùng nổ theo cấp số mũ.

Đối với nhà đầu tư, câu chuyện về mảng trung tâm dữ liệu của Nvidia đã rất rõ ràng và từng bước tiến triển: sự tăng trưởng hiện tại được ổn định kế thừa bởi nền tảng Blackwell; sự tăng trưởng cho thế hệ tiếp theo đã trên đường — Huang Renxun tại cuộc họp báo cáo đã tuyên bố rõ ràng rằng sáu chip hoàn toàn mới của thế hệ nền tảng tiếp theo Rubin đều đã hoàn thành việc chạy thử nghiệm tại TSMC và đang bước vào giai đoạn sản xuất wafer, chuẩn bị đúng kế hoạch cho sản xuất hàng loạt vào năm tới.

Còn nhiên liệu cuối cùng thúc đẩy sự tăng trưởng bền vững này phụ thuộc hoàn toàn vào việc thị trường có tin rằng, kỷ nguyên "Agent AI" thực sự sẽ nhanh chóng đến như những gì được dự đoán, và tạo ra vô tận nhu cầu tính toán hay không.

02 Về Trung Quốc: ảnh hưởng địa chính trị vẫn tiếp diễn

Tại cuộc họp báo cáo tài chính, Huang Renxun một lần nữa khẳng định niềm tin dài hạn đối với thị trường Trung Quốc, ông ước tính "Trung Quốc có thể mang lại cơ hội kinh doanh 50 tỷ USD cho công ty trong năm nay, tốc độ tăng trưởng hàng năm của thị trường khoảng 50%", đồng thời bày tỏ rõ ý muốn "hy vọng bán các chip mới hơn vào thị trường Trung Quốc".

Bản đồ thì lạc quan, thực tế trên báo cáo tài chính thì phũ phàng.

Là động cơ cốt lõi đóng góp hơn 88% doanh thu, mảng trung tâm dữ liệu của Nvidia trong quý này tăng trưởng 56% so với cùng kỳ năm trước, nhưng doanh thu 41,1 tỷ USD lại thấp hơn nhẹ so với dự báo của các nhà phân tích là 41,29 tỷ USD. Đây đã là quý thứ hai liên tiếp mảng này không đạt được kỳ vọng của Phố Wall.

Vấn đề nằm ở mảng kinh doanh tại Trung Quốc. Phân tích sâu hơn mảng trung tâm dữ liệu cho thấy, doanh thu từ chip tính toán GPU cốt lõi đạt 33,8 tỷ USD, giảm 1% so với quý trước. Nguyên nhân trực tiếp của sự sụt giảm này là việc bán chip H20 "phiên bản đặc biệt" dành cho thị trường Trung Quốc không thực hiện được bất kỳ giao dịch nào trong quý này, dẫn đến thiếu hụt doanh thu khoảng 4 tỷ USD.

Để hiểu được khoảng trống này, cần xem lại những thay đổi chính sách trong hai quý vừa qua:

Quý I: chính sách "phanh gấp"

-

Tháng 4 năm nay, chính phủ Mỹ quy định việc xuất khẩu chip H20 sang Trung Quốc phải được cấp phép trước, điều này khiến H20 của Nvidia gần như lập tức "bị khóa chết" tại thị trường Trung Quốc.

-

Đối mặt với lượng hàng tồn kho lớn và các hợp đồng liên quan đã chuẩn bị cho thị trường Trung Quốc, công ty buộc phải trích lập khoản lỗ 4,5 tỷ USD. Đồng thời, 2,5 tỷ USD đơn hàng đã ký cũng không thể giao hàng do quy định mới.

-

Dù vậy, Nvidia vẫn kịp xuất khẩu 4,6 tỷ USD chip H20 vào thị trường Trung Quốc trước khi hạn chế có hiệu lực hoàn toàn. Việc bán hàng kiểu "chuyến tàu cuối cùng" này, mặc dù là một lần, nhưng đã đẩy mạnh đáng kể cơ sở doanh thu kinh doanh tính toán trong quý I.

Quý II: giai đoạn "trống doanh thu"

-

Đến quý II, doanh số bán H20 sang Trung Quốc hoàn toàn bằng không.

-

Tuy nhiên, Nvidia đã tìm được một số khách hàng mới bên ngoài Trung Quốc, thành công bán được 650 triệu USD hàng tồn kho H20. Do lô hàng này được bán thuận lợi, công ty cũng có thể hoàn nhập 180 triệu USD dự phòng rủi ro trước đó vào lợi nhuận.

-

Nhưng nhìn chung, doanh thu liên quan đến chip H20 so với quý I vẫn giảm mạnh khoảng 4 tỷ USD. Điều này lý giải vì sao kinh doanh tính toán trong quý II lại giảm nhẹ 1% so với quý trước — vì nó đang so sánh với quý I có doanh thu cao "một lần".

Hiện tại, chính sách hạn chế xuất khẩu chip AI của chính phủ Mỹ vẫn chưa rõ ràng. Trước đó, chính quyền Trump từng đề xuất yêu cầu các doanh nghiệp như Nvidia, AMD nộp 15% doanh thu bán chip vào Trung Quốc, nhưng chính sách này vẫn chưa được chuyển thành quy định chính thức.

Chính vì sự bất định này, Nvidia đã áp dụng thái độ thận trọng nhất trong hướng dẫn chính thức — dự báo doanh thu quý III 54 tỷ USD, rõ ràng tính doanh thu H20 tại khu vực Trung Quốc là bằng không. Tuy nhiên, CFO Colette Kress cũng đưa ra một phát ngôn hàm chứa tiềm năng tăng trưởng. Bà tiết lộ, công ty "đang chờ quy định chính thức từ Nhà Trắng", đồng thời cho biết: "Nếu môi trường địa chính trị cho phép, doanh thu xuất khẩu chip H20 sang Trung Quốc trong quý III tài chính có thể đạt từ 2 đến 5 tỷ USD".

Liệu có thể bán vào thị trường Trung Quốc, khi nào có thể bán, và bán được những gì, hoàn toàn không phụ thuộc vào Nvidia, mà nằm trong tay cán cân địa chính trị.

03 Sự trưởng thành của các vai phụ: dù nhanh, nhưng khó gánh nổi vốn hóa nghìn tỷ

Khi mọi ánh đèn sân khấu đều đổ dồn vào mảng trung tâm dữ liệu, rất dễ bỏ qua sự trưởng thành của các mảng kinh doanh khác của Nvidia. Thực tế, nếu xét riêng từng mảng, mỗi bản báo cáo đều khá tốt.

Kinh doanh trò chơi là vai phụ nổi bật nhất trong quý này.

-

Mảng này đạt doanh thu 4,3 tỷ USD, tăng mạnh 49% so với cùng kỳ năm trước, tăng 14% so với quý trước, thể hiện đà phục hồi mạnh mẽ.

-

Động lực tăng trưởng chủ yếu đến từ sản phẩm mới: GeForce RTX 5060 sử dụng kiến trúc Blackwell vừa ra mắt đã nhanh chóng trở thành GPU cấp x60 bán chạy nhất trong lịch sử Nvidia, chứng minh sức hút mạnh mẽ trên thị trường tiêu dùng.

Kinh doanh hình ảnh chuyên nghiệp và ô tô - robot đang gieo mầm cho tương lai.

-

Doanh thu kinh doanh hình ảnh chuyên nghiệp đạt 601 triệu USD, tăng 32% so với cùng kỳ năm trước, GPU RTX cao cấp ngày càng được sử dụng nhiều hơn trong các quy trình làm việc do AI thúc đẩy như thiết kế, mô phỏng và song sinh kỹ thuật số công nghiệp.

-

Doanh thu mảng ô tô và robot đạt 586 triệu USD, tăng 69% so với cùng kỳ năm trước, trong đó bước tiến quan trọng nhất là hệ thống chip toàn chip DRIVE AGX Thor, được coi là "siêu máy tính trên bánh xe" thế hệ tiếp theo, đã chính thức bắt đầu giao hàng, đánh dấu việc bố trí tại lĩnh vực ô tô của công ty bắt đầu bước vào giai đoạn thu hoạch thương mại.

-

Thêm vào đó, trong quý này, nền tảng tính toán robot thế hệ mới THOR đã chính thức ra mắt, hiệu suất AI và hiệu quả năng lượng so với sản phẩm tiền nhiệm đã tăng "theo cấp số lượng". Logic của Huang Renxun là: nhu cầu tính toán tại thiết bị và cơ sở hạ tầng (dùng để huấn luyện và mô phỏng trên nền tảng song sinh kỹ thuật số Omniverse) trong ứng dụng robot sẽ tăng theo cấp số mũ, điều này sẽ trở thành yếu tố thúc đẩy quan trọng cho nhu cầu dài hạn đối với nền tảng trung tâm dữ liệu trong tương lai.

Tuy nhiên, mặc dù tỷ lệ tăng trưởng của các mảng kinh doanh này ấn tượng, nhưng quy mô của chúng so với mảng trung tâm dữ liệu thì hoàn toàn không cùng cấp độ.

Doanh thu 4,3 tỷ USD của mảng trò chơi chỉ bằng một phần mười mảng trung tâm dữ liệu. Còn tổng doanh thu của hai mảng hình ảnh chuyên nghiệp và ô tô - robot cũng chỉ khoảng 1,2 tỷ USD, trước con quái vật 41,1 tỷ USD của trung tâm dữ liệu, gần như có thể coi là "doanh thu khác".

Điều này dẫn đến một kết luận rõ ràng: trong tương lai gần, không có bất kỳ "nghề phụ" nào của Nvidia có thể trưởng thành để trở thành "đường cong tăng trưởng thứ hai" ngang hàng với trung tâm dữ liệu. Chúng là những mảng kinh doanh khỏe mạnh và quan trọng, giúp công ty xây dựng hệ sinh thái phong phú hơn, đồng thời khám phá khả năng ứng dụng AI tại đầu cuối và thế giới vật lý.

Nhưng đối với một gã khổng lồ cần hàng ngàn tỷ USD doanh thu để gánh nổi vốn hóa hàng nghìn tỷ USD, thì đóng góp hiện tại của các mảng này vẫn còn quá xa để giảm bớt "lo lắng tăng trưởng" của thị trường.

Số phận giá cổ phiếu của Nvidia vẫn bị trói chặt vào chiếc "xe chiến đấu" duy nhất mang tên trung tâm dữ liệu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News