Lo ngại tiềm ẩn đằng sau sự phát triển mạnh mẽ của kho tài sản kỹ thuật số DATs: Những token nào có rủi ro cao nhất?

Tuyển chọn TechFlowTuyển chọn TechFlow

Lo ngại tiềm ẩn đằng sau sự phát triển mạnh mẽ của kho tài sản kỹ thuật số DATs: Những token nào có rủi ro cao nhất?

Trong thời kỳ bò của thị trường tiền mã hóa, cổ phiếu DATs thường tăng mạnh và có mức chiết khấu đáng kể so với giá trị tài sản ròng (NAV).

Bài viết: Anthony DeMartino - ADM

Tổng hợp & biên dịch: Janna, ChainCatcher

Từ đầu năm nay, các công ty kho bạc tài sản kỹ thuật số với tư cách là đại diện tiêu biểu cho làn sóng tích hợp tiền mã hóa và cổ phiếu đã phát triển mạnh mẽ. Tuy nhiên, trong khi các công ty kiểu kho bạc này mang lại tính thanh khoản cho các tài sản chính như Bitcoin, Ethereum thì cũng bộc lộ một số điểm yếu nhất định.

Bài viết này trích từ phân tích của Anthony DeMartino, người sáng lập Sentora và đối tác thường trực tại quỹ đầu tư mạo hiểm Istari, về những rủi ro tiềm ẩn đằng sau sự bùng nổ của lĩnh vực DATs.

Dưới đây là nguyên văn:

Năm 2025, một loại hình công ty đại chúng mới đã thu hút sự chú ý rộng rãi từ các nhà đầu tư: các công ty kho bạc tài sản kỹ thuật số (DATs). Các thực thể này thường sử dụng tiền mã hóa như Bitcoin làm tài sản dự trữ cốt lõi, riêng trong năm nay đã huy động được hơn 15 tỷ USD, vượt quá quy mô đầu tư mạo hiểm truyền thống trong lĩnh vực tiền mã hóa. Xu hướng này do các công ty như MicroStrategy dẫn đầu, dần tạo thành đà phát triển khi ngày càng nhiều doanh nghiệp tích lũy tài sản kỹ thuật số thông qua thị trường công khai. Mặc dù chiến lược này mang lại lợi nhuận khổng lồ trong giai đoạn thị trường tăng, nhưng nó cũng tiềm ẩn rủi ro nội tại, có thể dẫn đến làn sóng bán tháo nghiêm trọng, từ đó làm trầm trọng thêm biến động trên cả thị trường chứng khoán và thị trường tiền mã hóa.

(1) Mô hình hoạt động của DATs

Việc thành lập DATs thường phụ thuộc vào các cấu trúc tài trợ đổi mới, bao gồm việc sáp nhập ngược (reverse mergers) vào các công ty ma không hoạt động niêm yết trên NASDAQ. Cách thức này cho phép các thực thể tư nhân niêm yết nhanh chóng mà không cần trải qua quá trình kiểm tra nghiêm ngặt như IPO truyền thống. Ví dụ, vào tháng 5 năm 2025, Asset Entities đã sáp nhập ngược với Strive Asset Management để thành lập một công ty kho bạc chuyên về Bitcoin.

Các ví dụ khác bao gồm Twenty One Capital được hỗ trợ bởi SoftBank và Tether, đã thực hiện sáp nhập ngược với Cantor Equity Partners nhằm tạo ra một phương tiện đầu tư Bitcoin trị giá 3,6 tỷ USD. Sau khi niêm yết, các công ty này huy động vốn thông qua phát hành cổ phiếu và đầu tư gần như toàn bộ số tiền thu được vào tài sản kỹ thuật số. Sứ mệnh cốt lõi của họ rất rõ ràng: mua và nắm giữ các loại tiền mã hóa như Bitcoin, Ethereum, SOL, XRP hay thậm chí là TON.

Mô hình này tạo ra sự giao thoa giữa tài chính truyền thống và tiền mã hóa, cung cấp cho nhà đầu tư một phương tiện đầu tư có "đòn bẩy tiếp xúc" mà không cần sở hữu trực tiếp tài sản.

(2) Giá cổ phiếu tăng và giao dịch cao hơn giá trị nội tại

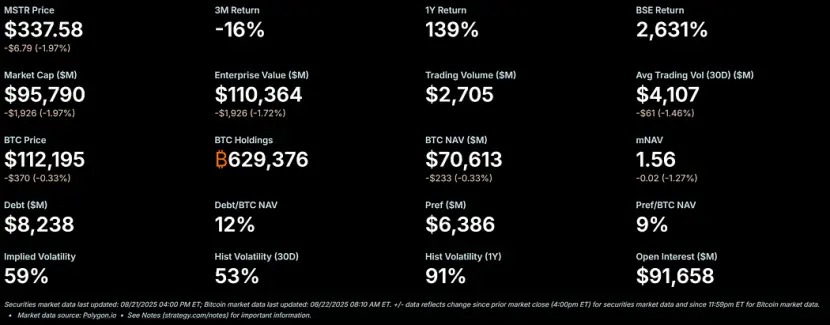

Trong thời kỳ thị trường tăng giá tiền mã hóa, cổ phiếu của các DATs thường tăng mạnh và giao dịch ở mức cao hơn đáng kể so với giá trị tài sản ròng (NAV). Là doanh nghiệp tiêu biểu cho mô hình này, cổ phiếu của MicroStrategy từng đạt mức cao hơn 50% so với NAV Bitcoin của nó, gần đây tỷ lệ mNAV (multiple NAV) thậm chí đạt 1,56.

Mức chênh lệch này hình thành do nhiều yếu tố: thứ nhất, các công ty này có khả năng tiếp cận nguồn vốn thị trường công khai với chi phí thấp; thứ hai, sự nhiệt tình của nhà đầu tư đối với cược đòn bẩy vào tiền mã hóa; thứ ba, thị trường xem các công ty này như phương tiện khuếch đại lợi nhuận cổ phiếu.

Khi giá cổ phiếu cao hơn NAV, mỗi đô la huy động gây ra hiệu ứng pha loãng cổ đông ít hơn giá trị gia tăng mang lại từ việc mua tài sản, từ đó tạo nên vòng xoáy tích cực. Năm 2025, các công ty đại chúng và nhà đầu tư đã tích lũy tổng cộng hơn 157.000 Bitcoin (trị giá hơn 16 tỷ USD), thúc đẩy mạnh mẽ xu hướng này. Cổ phiếu của Metaplanet, Bitmine, SharpLink đều tăng mạnh, thường vượt xa tốc độ tăng giá của các loại tiền mã hóa cơ bản.

(3) Đòn bẩy: đổ thêm dầu vào lửa

Khi mức chênh lệch duy trì, các DATs thường dùng đòn bẩy để khuếch đại lợi nhuận. Họ phát hành trái phiếu chuyển đổi hoặc tăng vốn cổ phần để mua thêm tài sản kỹ thuật số, về bản chất là vay mượn dựa trên tăng trưởng tương lai. Ví dụ, MicroStrategy sử dụng rộng rãi các giấy tờ nợ chuyển đổi, quy mô nợ của họ đã chiếm tới 11% NAV Bitcoin.

Chiến lược này khuếch đại lợi nhuận trong thị trường tăng, nhưng đặt công ty trước rủi ro lớn khi thị trường giảm. Đòn bẩy làm giảm khả năng chống chịu cú sốc, có thể dẫn đến yêu cầu ký quỹ bổ sung hoặc bán tháo bắt buộc. Sức hấp dẫn là rõ ràng: trong thị trường tăng, đòn bẩy có thể biến lợi nhuận khiêm tốn từ tiền mã hóa thành hiệu suất bùng nổ của cổ phiếu. Tuy nhiên, biến động vốn có cao của tài sản kỹ thuật số có thể khiến giá trị tài sản co lại nhanh chóng.

(4) Sự suy giảm không thể tránh khỏi: từ chênh lệch dương sang âm

Biến động cao của thị trường tiền mã hóa là điều đã biết. Khi giá tiền mã hóa giảm, cổ phiếu DATs có thể giảm sâu hơn. Nếu giá giảm quá nhanh hoặc niềm tin thị trường vào các công ty này suy yếu, mức chênh lệch dương so với NAV có thể nhanh chóng chuyển thành chênh lệch âm. Các vị thế đòn bẩy sẽ làm trầm trọng thêm vấn đề: việc giảm NAV buộc công ty phải giảm rủi ro, tạo thành cái bẫy biến động, nơi cược ban đầu khuếch đại lợi nhuận giờ đây gây tổn thất lớn hơn cho người nắm giữ.

Giá cổ phiếu thấp hơn NAV cho thấy thị trường nghi ngờ về năng lực quản lý tài sản hoặc khả năng chi trả chi phí vận hành của công ty trong giai đoạn giá tài sản giảm. Nếu không can thiệp, sẽ xảy ra phản ứng dây chuyền: mất niềm tin nhà đầu tư, chi phí đi vay tăng, khủng hoảng thanh khoản tiềm tàng.

(5) Lựa chọn trong khủng hoảng: Ba con đường phía trước

Giả sử một DAT có đủ dự trữ tiền mặt để chi trả chi phí vận hành, khi cổ phiếu giao dịch thấp hơn NAV, họ chủ yếu đối mặt ba lựa chọn:

1. Duy trì trạng thái: công ty tiếp tục nắm giữ tài sản, chờ phục hồi thị trường. Cách này bảo toàn lượng nắm giữ tiền mã hóa nhưng có thể khiến cổ đông bất mãn lâu dài, làm trầm trọng thêm đà giảm giá cổ phiếu. Cho đến nay, Strategy đã kiên trì không bán Bitcoin trong nhiều thị trường gấu.

2. Bị các công ty cùng ngành mua lại: nếu mức chênh lệch âm mở rộng mạnh, một số người mua đầu cơ (thường là các DAT khác) có thể mua lại công ty với giá thấp, về bản chất là mua token cơ bản với giá thấp hơn giá trị thị trường. Điều này thúc đẩy hợp nhất ngành, nhưng cũng giải phóng nhu cầu sớm, làm suy yếu dòng mua mới – một trong những động lực cốt lõi của đợt tăng giá hiện tại.

3. Bán tài sản để mua lại cổ phiếu: ban giám đốc có thể bán một phần tài sản kỹ thuật số để mua lại cổ phiếu, thu hẹp mức chênh lệch và khôi phục trạng thái cân bằng giữa giá cổ phiếu và NAV. Cách này chủ động quản lý động lực chênh lệch, nhưng về bản chất là bán tiền mã hóa trong lúc thị trường yếu.

Ba lựa chọn này làm nổi bật sự cân bằng mong manh giữa bảo toàn tài sản và giá trị cổ đông.

(6) Áp lực bán: động cơ và ảnh hưởng

Các nhà ra quyết định tại DAT thường nhận thù lao chủ yếu bằng cổ phiếu. Điều này tuy gắn lợi ích của họ với hiệu suất giá cổ phiếu, nhưng cũng khiến họ thiên về các giải pháp ngắn hạn. Vì tài sản cá nhân liên quan trực tiếp đến giá cổ phiếu, khi xuất hiện chênh lệch âm, ban giám đốc chịu áp lực lớn, có xu hướng chọn kết hợp bán tài sản và mua lại cổ phiếu.

Cơ chế khuyến khích này có thể khiến công ty ưu tiên mục tiêu cân bằng NAV ngắn hạn thay vì kiên trì chiến lược nắm giữ dài hạn, từ đó đưa ra quyết định vội vàng trái với logic ban đầu về dự trữ tài sản. Các nhà phê bình cho rằng cơ chế này giống chu kỳ tài sản "từ bùng nổ đến suy sụp" trong lịch sử, cược đòn bẩy cuối cùng sẽ sụp đổ theo cách tàn khốc. Nếu nhiều công ty đồng thời chọn chiến lược này, có thể gây phản ứng dây chuyền, dẫn đến bất ổn thị trường rộng hơn.

(7) Ảnh hưởng rộng đến giá tiền mã hóa

Quá trình chuyển từ chênh lệch dương sang âm của cổ phiếu DATs có thể ảnh hưởng sâu sắc đến giá tiền mã hóa cơ bản, thường tạo thành vòng phản hồi tiêu cực: khi công ty bán token để mua lại cổ phiếu hoặc bù đắp đòn bẩy, họ đưa thêm nguồn cung vào thị trường vốn đã giảm, làm trầm trọng thêm đà giảm giá. Ví dụ, các phân tích ngân hàng cảnh báo nếu giá Bitcoin giảm hơn 22% so với giá mua trung bình của doanh nghiệp, có thể kích hoạt bán tháo bắt buộc.

Điều này gây ra rủi ro hệ thống: hành vi của các nhà nắm giữ lớn ảnh hưởng đến động lực thị trường, khuếch đại biến động và có thể dẫn đến thanh lý hàng loạt. Tuy nhiên, một số dữ liệu cho thấy ảnh hưởng trực tiếp của nắm giữ doanh nghiệp đến giá là nhỏ, thị trường có thể đã thổi phồng ảnh hưởng của các công ty kho bạc tài sản kỹ thuật số.

Dù vậy, trong môi trường đòn bẩy cao, việc bán đồng loạt vẫn có thể tiếp tục hạ giá trị tài sản, cản trở người chơi mới gia nhập và kéo dài chu kỳ thị trường gấu. Khi xu hướng DAT dần trưởng thành, làn sóng thanh lý của họ có thể thử thách độ dẻo dai của toàn bộ thị trường tiền mã hóa, biến sự bùng nổ dự trữ tài sản hôm nay thành bài học cảnh tỉnh trong tương lai.

(8) Token nào sẽ chịu ảnh hưởng nặng nhất khi chuyển sang chênh lệch âm?

Từ đầu năm 2025, các DAT tập trung vào Ethereum đã trở thành những người tham gia quan trọng trong hệ sinh thái tiền mã hóa. Họ huy động vốn qua thị trường công khai và tích lũy lượng lớn Ethereum (ETH). Dù điều này thúc đẩy giá ETH tăng trong thị trường tăng, mô hình này lại mang thêm rủi ro trong thị trường gấu: khi cổ phiếu DAT chuyển từ chênh lệch dương NAV sang chênh lệch âm NAV, ban giám đốc sẽ chịu áp lực phải bán ETH để tài trợ mua lại cổ phiếu hoặc chi trả chi phí vận hành, điều này có thể làm trầm trọng thêm đà giảm giá ETH. Phần tiếp theo sẽ phân tích đáy giá tiềm năng của ETH trong kịch bản này dựa trên bối cảnh lịch sử, lượng nắm giữ hiện tại và động lực thị trường.

(9) Bối cảnh lịch sử: Diễn biến giá Ethereum trước và sau thông báo DAT đầu tiên

Dự án DAT đầu tiên tập trung vào Ethereum được công bố bởi BioNexus Gene Lab Corporation vào ngày 5 tháng 3 năm 2025, đánh dấu bước chuyển mình chính thức của công ty niêm yết Nasdaq này thành công ty chiến lược tài sản Ethereum. Trước đó, vào ngày 3 tháng 4 năm 2025, giá đóng cửa của Ethereum khoảng 2.170 USD, phản ánh trạng thái điều chỉnh của thị trường trong bối cảnh bất định rộng sau thị trường bò 2024.

Tính đến ngày 21 tháng 8 năm 2025, giá Ethereum khoảng 4.240 USD, tăng khoảng 95% so với thời điểm trước công bố. Trong cùng kỳ, mức tăng của BTC chỉ là 28%. Ngoài ra, tỷ giá ETH/BTC cũng đạt đỉnh năm 2025 (trên 0,037), nhấn mạnh hiệu suất vượt trội của Ethereum.

Đợt tăng giá này của Ethereum được thúc đẩy bởi nhiều yếu tố, bao gồm dòng tiền vào ETF Ethereum giao ngay (trên 9,4 tỷ USD kể từ tháng 6), tỷ lệ áp dụng của tổ chức tăng lên, và chính bản thân xu hướng DAT mang lại nhu cầu mua từ doanh nghiệp. Tuy nhiên, phần lớn đà tăng này bắt nguồn từ dòng tiền đầu cơ liên quan đến câu chuyện DAT, do đó dễ bị điều chỉnh.

(10) Lượng nắm giữ Ethereum của doanh nghiệp và tỷ trọng cung ứng kể từ khi xu hướng DAT khởi phát

Sau khi thông báo của BioNexus khởi phát làn sóng DAT Ethereum, các công ty đại chúng bắt đầu tích cực tích lũy Ethereum như tài sản dự trữ. Tính đến tháng 8 năm 2025, khoảng 69 thực thể nắm giữ hơn 4,1 triệu ETH, trị giá khoảng 17,6 tỷ USD. Các bên tham gia chính bao gồm: BitMine Immersion Technologies (tính đến ngày 18 tháng 8, giá trị nắm giữ 6,6 tỷ USD, dẫn đầu ngành), SharpLink (728.804 ETH), ETHZilla (khoảng 82.186 ETH), Coinbase và Bit Digital.

Lượng nắm giữ doanh nghiệp này chiếm hơn 3% tổng cung Ethereum. Do xu hướng DAT Ethereum bắt đầu từ tháng 3 năm 2025, trước đó hầu như không có công ty đại chúng nào nắm giữ Ethereum như tài sản dự trữ — ví dụ, lượng nắm giữ ETH của Coinbase chủ yếu phục vụ vận hành chứ không phải dự trữ chiến lược. Toàn bộ 3,4% lượng nắm giữ này cơ bản là lượng mua mới sau khi xu hướng DAT khởi phát. Nếu tính cả tổ chức và ETF, tỷ lệ nắm giữ tổ chức của Ethereum đạt khoảng 8,3% tổng cung, nhưng động lực tích lũy gần đây chủ yếu vẫn là nhu cầu mua từ doanh nghiệp liên quan DAT.

(11) Dự đoán giảm giá Ethereum khi cổ phiếu DAT giao dịch thấp hơn giá trị nội tại

Trong thị trường tăng, cổ phiếu DAT thường giao dịch cao hơn NAV; nhưng trong thị trường gấu, mức chênh lệch dương ban đầu có thể đảo chiều thành chênh lệch âm 20%-50%, từ đó kích hoạt ba phương án ứng phó: duy trì trạng thái, bị mua lại, hoặc bán tài sản để mua lại cổ phiếu. Do thù lao quản lý gắn với cổ phiếu, họ có xu hướng thu hẹp chênh lệch bằng cách bán ETH, điều này đưa thêm nguồn cung vào thị trường. Với Ethereum, việc bán tháo này có thể tạo vòng phản hồi tiêu cực, đặc biệt khi xét đến đặc điểm tập trung nắm giữ lớn ở một vài công ty.

1. Kịch bản cơ sở (chênh lệch nhẹ, bán một phần)

Nếu Ethereum điều chỉnh do các yếu tố vĩ mô (như lãi suất tăng) và cổ phiếu DAT giảm xuống mức chênh lệch 10%-20%, doanh nghiệp có thể bán 5%-10% lượng nắm giữ ETH (khoảng 205.000 - 410.000 ETH, trị giá 870 triệu - 1,74 tỷ USD theo giá hiện tại) để huy động vốn mua lại cổ phiếu. Khối lượng giao dịch hàng ngày của Ethereum khoảng 15-20 tỷ USD, do đó lượng bán này có thể gây áp lực giảm 5%-10%, đưa giá xuống 3.600-3.800 USD (giảm 10%-15% so với mức 4.240 USD hiện tại). Kịch bản này giả định doanh nghiệp bán dần qua giao dịch OTC để giảm thiểu trượt giá tối đa.

2. Kịch bản nghiêm trọng (chênh lệch sâu, bán đồng loạt)

Nếu thị trường tiền mã hóa rơi vào thị trường gấu toàn diện (chênh lệch dương biến mất, chênh lệch âm mở rộng 30%-50%), nhiều DAT có thể đồng loạt thanh lý — đặc biệt khi các vị thế đòn bẩy (như trái phiếu chuyển đổi) buộc họ phải giảm rủi ro. Nếu trong vài tuần, 20%-30% lượng nắm giữ ETH của doanh nghiệp (khoảng 820.000 - 1,23 triệu ETH, trị giá 3,5-5,2 tỷ USD) tràn vào thị trường, có thể vượt quá khả năng hấp thụ thanh khoản, khiến giá giảm 25%-40%. Khi đó giá Ethereum có thể rơi xuống 2.500-3.000 USD, gần mức trước khi xu hướng DAT khởi phát, nhưng không hoàn toàn hồi lại — nhờ hỗ trợ từ ETF và tăng trưởng trên chuỗi (ví dụ, khối lượng giao dịch trung bình hàng ngày của Ethereum đầu tháng 8 đạt 1,74 triệu giao dịch). Tham chiếu trường hợp bán tháo tổ chức năm 2022 khuếch đại đà giảm, xét đến mức độ tập trung hiện tại 3,4% của doanh nghiệp, biến động của Ethereum có thể còn gia tăng.

3. Kịch bản tồi tệ nhất (thanh lý toàn diện)

Nếu kiểm soát quy định tăng cường (ví dụ SEC Mỹ hành động với các công ty kho bạc) hoặc khủng hoảng thanh khoản bùng phát, buộc doanh nghiệp bán tháo quy mô lớn Ethereum (có thể bán hơn 50% lượng nắm giữ, tức hơn 2 triệu ETH), giá có thể lao dốc xuống 1.800-2.200 USD, xóa sạch toàn bộ đà tăng sau khi xu hướng DAT khởi phát và kiểm định đáy năm 2025. Tuy nhiên, xác suất xảy ra kịch bản này thấp, do: việc mua lại từ các công ty cùng ngành có thể hấp thụ một phần cung, và lượng nắm giữ ETF chiếm 8% tổng cung cũng tạo đệm nhất định.

Các dự báo trên đã tính đến cải thiện cơ bản của Ethereum, như việc các cá voi tích lũy 200.000 ETH trong quý II/2025, nhưng vẫn làm nổi bật rủi ro đặc thù liên quan DAT. Về bản chất, mức độ giảm giá Ethereum phụ thuộc vào quy mô bán tháo, độ sâu thị trường và các yếu tố xúc tác bên ngoài, nhưng trong kịch bản thanh lý do chênh lệch âm, giá rơi về vùng 2.500-3.500 USD là hợp lý, điều này cũng bộc lộ điểm yếu của mô hình DAT.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News