Lần đầu bán tiền, hủy niêm yết, tiền ảo và cổ phiếu không còn là Tỳ Hưu tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Lần đầu bán tiền, hủy niêm yết, tiền ảo và cổ phiếu không còn là Tỳ Hưu tiền mã hóa

Mô hình DAT vẫn tiềm ẩn rủi ro, cần thận trọng xử lý.

Tác giả: kkk,律动

Nếu như chu kỳ trước là MicroStrategy đã châm ngòi cho thị trường tăng giá của Bitcoin, thì động cơ thúc đẩy đợt tăng giá lần này rõ ràng chính là “MicroStrategy dành cho altcoin”. Các công ty kho bạc Ethereum như SBET, BMNR liên tục mua vào không chỉ đẩy giá ETH từ mức 1.800 USD hồi đầu tháng 5 lên tới 4.700 USD, tăng hơn 160%, mà còn đóng vai trò dẫn dắt mới trong tâm lý thị trường. Đồng thời, các altcoin hàng đầu như SOL, BNB, HYPE cũng lần lượt làm theo, xuất hiện một loạt công ty lấy việc tích lũy tài sản kỹ thuật số làm câu chuyện cốt lõi, tiếp tục khuếch đại kỳ vọng tăng giá của thị trường.

Tuy nhiên, khi mô hình này lan rộng, các tín hiệu rủi ro cũng dần xuất hiện. Gần đây, công ty kho bạc BNB là Wint đối mặt với nguy cơ bị hủy niêm yết, công ty kho bạc Hype LGHL dính bê bối bán token, gây ra nghi ngờ về tính bền vững của “chiến lược kho bạc”. Vậy thực chất, cách chơi tập trung mua vào này tiềm ẩn những rủi ro nào? Khi nhà đầu tư săn đuổi lợi nhuận cao, cần lưu ý những điểm lo ngại nào? Bài viết này sẽ phân tích sâu vấn đề trên.

Trò chơi cạnh tranh: Vốn chỉ chọn ra ít người chiến thắng

Cuộc cạnh tranh giữa các “công ty kho bạc” này có thể ví như một cuộc loại trừ khắc nghiệt trên thị trường.

Windtree Therapeutics (WINT) từng tuyên bố đầy tự tin vào tháng 7 về việc thành lập quỹ dự trữ chiến lược BNB, nhưng do nền tảng cơ bản yếu kém và cổ phiếu liên tục giảm giá, cuối cùng đã nhận thông báo hủy niêm yết từ Nasdaq vào ngày 19 tháng 8. Sau khi tin tức được công bố, cổ phiếu WINT lao dốc mạnh, giảm tới 77,21% trong một ngày, hiện tại chỉ còn 0,13 USD, giảm 91,7% so với mức 1,58 USD sau khi thông báo. Đối với một doanh nghiệp dược phẩm sinh học nhỏ đang ở giai đoạn thử nghiệm lâm sàng, chưa thương mại hóa và thua lỗ quý tăng liên tục, việc hủy niêm yết gần như đồng nghĩa với việc bị thị trường gạt bỏ hoàn toàn.

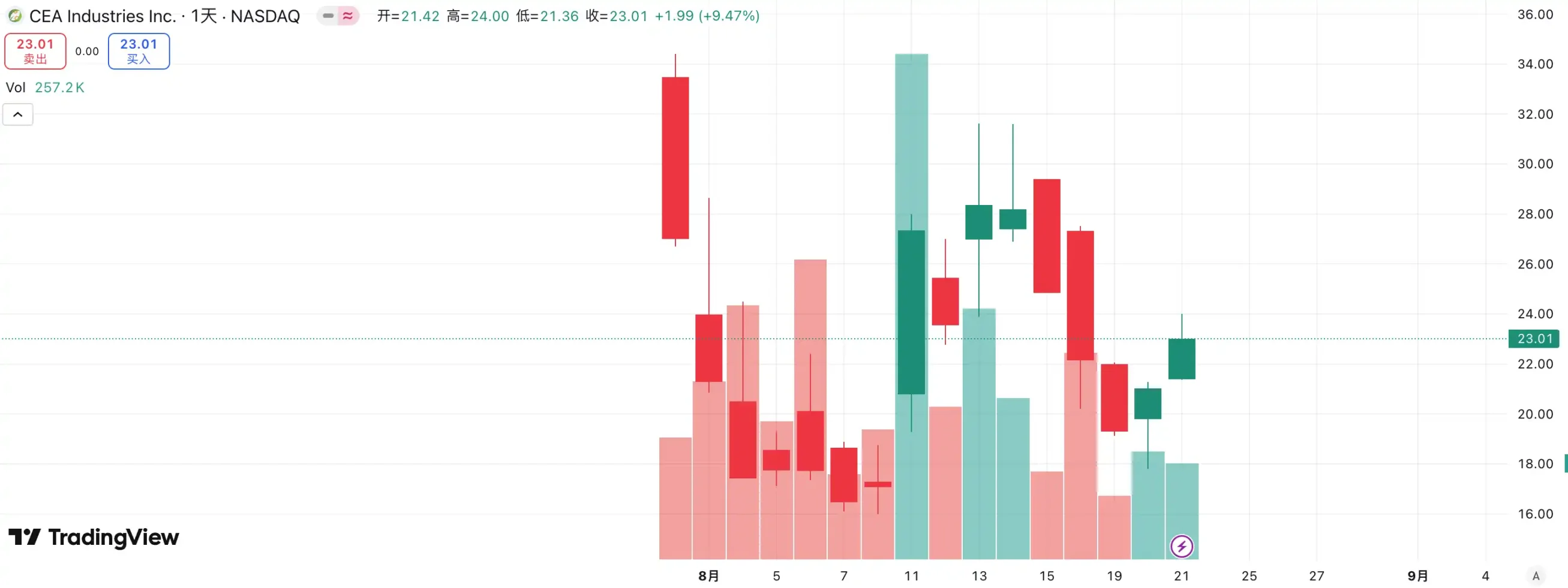

Ngược lại rõ rệt là một tân binh khác – BNB Network Company (BNC, trước đây là CEA Industries). Với sự hỗ trợ từ YZi Labs, BNC đã huy động được 500 triệu USD trong đợt gọi vốn riêng tư từ cuối tháng 7 đến đầu tháng 8, CZ trực tiếp tham gia, có tới 140 tổ chức đầu tư tham gia, bao gồm các tên tuổi lớn như Pantera Capital, Arrington Capital, GSR. Công ty còn mời David Namdar, cựu đồng sáng lập Galaxy Digital, đảm nhiệm CEO, và Russell Read, cựu Giám đốc Đầu tư CalPERS (Quỹ hưu trí công chức California), điều hành quyết định đầu tư, gần như ngay lập tức vươn mình từ một cổ phiếu vốn hóa nhỏ truyền thống thành “công ty kho bạc BNB chính thống”.

Vốn đã đưa ra câu trả lời: WINT trở thành “quân tốt hy sinh”, còn BNC trở thành lá cờ đầu mới của thị trường. Dữ liệu cho thấy, cổ phiếu BNC hôm qua tăng 9,47%, hiện ở mức 23,01 USD, củng cố thêm vị thế dẫn đầu trong cuộc đua “công ty kho bạc BNB”. Có thể nói, cuộc cạnh tranh này không chỉ là trận đấu về nền tảng cơ bản, mà còn là sự lựa chọn của thị trường đối với khả năng kể chuyện và tích hợp nguồn lực.

Trong lĩnh vực công ty kho bạc ETH, cuộc cạnh tranh cũng rất khốc liệt. SBET do Joseph Lubin dẫn dắt, là công ty đại chúng đầu tiên đưa ra khái niệm “MicroStrategy cho ETH”, tận dụng lợi thế tiên phong và câu chuyện đại diện cho ETH, nhanh chóng tạo ra FOMO mạnh mẽ trong giai đoạn đầu, tăng vọt từ 3 USD lên hơn 120 USD, trở thành tiêu biểu cho mô hình công ty kho bạc altcoin.

Tuy nhiên, sự trỗi dậy của BMNR nhanh chóng thay đổi cục diện. Là người đi sau, BMNR không chỉ vượt trội SBET về quy mô và sức mạnh mua vào, mà còn công khai khẩu hiệu “sở hữu 5% ETH”, lập tức nâng cao trí tưởng tượng của thị trường. Quan trọng hơn, phía sau BMNR là sự ủng hộ công khai từ các vốn đầu tư lâu đời Phố Wall như Tom Lee và Cathie Wood, giúp nó nhanh chóng chiếm ưu thế trong giới tổ chức và truyền thông. So sánh, dù SBET có sự hậu thuẫn từ Joseph Lubin – đại diện cho tầng lớp giàu Web3, nhưng so với BMNR liên minh với “vốn cũ” Phố Wall, rõ ràng thua kém về tiếng nói và ảnh hưởng.

Xu hướng giá cổ phiếu của cả hai cũng chứng minh sự phân hóa này. Trong đợt tăng giá tháng 8, cổ phiếu SBET tăng từ 17 USD lên 25 USD, tổng cộng khoảng 50%; BMNR tăng từ 30 USD lên 70 USD, tăng hơn 130%, rõ ràng vượt trội hơn. Khi BMNR dần giành được sự công nhận từ vốn chủ đạo và các nhà lãnh đạo dư luận, tình thế cạnh tranh giữa các công ty kho bạc ETH đã rõ ràng thay đổi.

Bài học từ cuộc cạnh tranh này cho thấy, lĩnh vực “công ty kho bạc” đã bước vào giai đoạn kẻ mạnh càng mạnh. Cùng với sự tham gia của nhà đầu tư tổ chức và vốn đầu tư đầu ngành, nguồn lực thị trường đang tập trung nhanh chóng vào số ít doanh nghiệp sở hữu năng lực tích hợp vốn, khả năng kể chuyện và quản trị. Các công ty nhỏ khó tồn tại dưới mô hình này, dù có đưa ra khái niệm “kho bạc”, cũng khó chống đỡ được bài kiểm tra về hiệu suất và thực lực tài chính. Cuối cùng, chỉ còn lại vài người chiến thắng thật sự có thể tiếp nhận vốn và câu chuyện, còn bong bóng và người đi theo sẽ bị loại bỏ nhanh chóng.

Nỗi lo bán token: Dự trữ chiến lược không đồng nghĩa với nắm giữ mãi mãi

Nếu như thị trường tăng giá Bitcoin có niềm tin từ Michael Saylor hỗ trợ, thì “thị trường tăng giá altcoin nhờ kho bạc” lại thực tế hơn nhiều. Saylor luôn tuyên bố công khai rằng MicroStrategy “sẽ không bao giờ bán” Bitcoin của mình, và tiếp tục mua vào bằng cách huy động vốn liên tục, mang lại dòng mua và niềm tin ổn định cho BTC. Tuy vậy, “việc MicroStrategy có bán hay không” vẫn luôn là chủ đề thảo luận chính. Trong khi đó, các công ty kho bạc altcoin dù bắt chước mô hình này, nhưng chưa từng cam kết “không bán”, khiến thị trường luôn lo ngại lớn hơn về tính ổn định của họ.

Gần đây, công ty kho bạc HYPE Lion Group Holding Ltd. bị theo dõi bán ra 500.000 USD token HYPE. Chỉ một tháng trước, công ty mới tuyên bố khởi động chiến lược kho bạc HYPE sau khi huy động 600 triệu USD, đặt mục tiêu định vị $HYPE là tài sản dự trữ cốt lõi, xây dựng danh mục kho bạc Layer-1 thế hệ mới bằng cách phân bổ vào các token như $SOL, $SUI, và khẳng định sẽ tiếp tục mua thêm các token này, nhưng động thái giảm tỷ trọng hiện tại khiến bên ngoài nghi ngờ về logic phân bổ tài sản: Đây là điều chỉnh đa dạng hóa chiến thuật hay phản ứng phòng ngừa rủi ro trước thị trường giảm gần đây? Dù quy mô bán chỉ 500.000 USD, rất nhỏ so với 600 triệu USD huy động, nhưng vẫn đáng để cảnh tỉnh thị trường.

Các ví dụ tương tự không hiếm. Công ty Meitu từng chi khoảng 100 triệu USD mua BTC và ETH, sau đó bán ra vào cuối năm 2024 khi BTC vượt 100.000 USD, thu về gần 180 triệu USD, lãi khoảng 79,63 triệu USD. Dù Meitu không phải công ty theo chiến lược kho bạc, nhưng hành động này cho thấy: Khi giá tăng đến mức nhất định, “dự trữ chiến lược” hoàn toàn có thể biến thành công cụ chốt lời.

Hiện tại, thị trường chưa xuất hiện đợt bán tháo hàng loạt từ các công ty kho bạc, nhưng rủi ro tiềm tàng không thể xem nhẹ. Dù là động cơ lợi nhuận hay nỗi sợ về xu hướng thị trường tương lai, các công ty kho bạc đều có thể trở thành nguồn bán. Việc giảm tỷ trọng của Lion Group chính là hình ảnh thu nhỏ của mối lo này: Là một trong những tổ chức tiên phong áp dụng chiến lược kho bạc HYPE, việc bán ra của nó rõ ràng là hồi chuông cảnh báo — nếu “quân đoàn kho bạc” đồng loạt bán tháo, hiệu ứng giẫm đạp có thể bùng phát ngay lập tức, và thị trường tăng giá cũng có thể dừng lại vì chính áp lực từ động cơ của nó.

Vòng xoáy mNAV: Đạn vô hạn hay con dao hai lưỡi?

Vòng xoáy huy động vốn của công ty kho bạc được xây dựng trên cơ chế mNAV, về bản chất là logic vòng xoáy phản thân, cho phép các công ty kho bạc có khả năng dường như “đạn vô hạn” trong thị trường tăng giá. mNAV là viết tắt của Market Net Asset Value ratio (tỷ lệ giá trị tài sản ròng thị trường), cách tính là giá trị vốn hóa doanh nghiệp (P) chia cho giá trị tài sản ròng mỗi cổ phiếu (NAV). Trong ngữ cảnh công ty theo chiến lược kho bạc, NAV là giá trị tài sản kỹ thuật số mà họ nắm giữ.

Khi giá cổ phiếu P cao hơn giá trị tài sản ròng mỗi cổ phiếu NAV (tức mNAV > 1), công ty có thể tiếp tục huy động vốn, dùng tiền huy động để mua thêm tài sản kỹ thuật số. Mỗi lần phát hành thêm để mua vào đều đẩy cao lượng nắm giữ và giá trị sổ sách mỗi cổ phiếu, từ đó củng cố thêm niềm tin của thị trường vào câu chuyện công ty, thúc đẩy giá cổ phiếu tăng. Như vậy, một vòng xoáy phản hồi tích cực bắt đầu quay: mNAV tăng → phát hành thêm huy động vốn → mua tài sản kỹ thuật số → tăng lượng nắm giữ mỗi cổ phiếu → niềm tin thị trường tăng → giá cổ phiếu tăng tiếp. Chính nhờ cơ chế này, MicroStrategy có thể liên tục huy động vốn mua Bitcoin trong những năm qua mà không pha loãng nghiêm trọng cổ phần.

Tuy nhiên, mNAV là con dao hai lưỡi. Phần thưởng cao có thể đại diện cho niềm tin mạnh mẽ của thị trường, hoặc cũng có thể chỉ là đầu cơ thổi phồng. Một khi mNAV co lại về 1 hoặc giảm xuống dưới 1, thị trường chuyển từ “logic tăng giá trị” sang “logic pha loãng”. Nếu lúc đó giá token cũng giảm, vòng xoáy sẽ chuyển từ phản hồi tích cực sang chu kỳ phản hồi tiêu cực, gây thiệt hại kép cho vốn hóa và niềm tin. Hơn nữa, việc huy động vốn của công ty kho bạc cũng phụ thuộc vào vòng xoáy phần thưởng mNAV, khi mNAV dài hạn ở trạng thái chiết khấu, không gian phát hành thêm sẽ bị khóa, hoạt động của các công ty shell vốn hóa nhỏ vốn đã đình trệ hoặc cận kề hủy niêm yết sẽ sụp đổ hoàn toàn, hiệu ứng vòng xoáy xây dựng nên cũng sập ngay lập tức. Về lý thuyết, khi mNAV < 1, lựa chọn hợp lý hơn của công ty là bán tài sản để mua lại cổ phiếu nhằm khôi phục cân bằng, nhưng cũng không nên khái quát hóa, công ty chiết khấu cũng có thể là đại diện cho giá trị bị đánh giá thấp.

Trong thị trường gấu 2022, dù mNAV của MicroStrategy từng giảm dưới 1, công ty vẫn không bán tài sản để mua lại cổ phiếu, mà duy trì tất cả Bitcoin thông qua tái cấu trúc nợ. Logic “bám trụ” này bắt nguồn từ tầm nhìn tín ngưỡng của Saylor đối với BTC, coi nó là tài sản thế chấp cốt lõi “sẽ không bao giờ bán”. Nhưng con đường này không phải công ty kho bạc nào cũng sao chép được. Hầu hết các cổ phiếu kho bạc altcoin thiếu hoạt động kinh doanh ổn định, việc chuyển đổi thành “công ty mua coin” chỉ là biện pháp sinh tồn, không có niềm tin hỗ trợ. Một khi môi trường thị trường xấu đi, họ có khả năng cao sẽ bán tháo để cắt lỗ hoặc chốt lời, từ đó gây ra hiệu ứng giẫm đạp.

Làm thế nào để tránh rủi ro tiềm tàng của mô hình kho bạc DAT?

Ưu tiên chọn các công ty “tích BTC”

Mô hình kho bạc hiện tại phần lớn là bắt chước MicroStrategy, trong đó Bitcoin luôn đóng vai trò “nền tảng ngành”. Là tài sản vàng kỹ thuật số phi tập trung duy nhất được chấp nhận rộng rãi toàn cầu, sự đồng thuận về giá trị của Bitcoin gần như không thể thay thế. Dù là các tổ chức tài chính truyền thống hay các gã khổng lồ gốc crypto, việc phân bổ và kỳ vọng đối với Bitcoin vẫn chưa đạt mục tiêu dài hạn. Đối với nhà đầu tư, lựa chọn các “công ty kho bạc BTC” thường ổn định hơn so với các công ty đơn thuần bắt chước logic kho bạc altcoin, và có phần thưởng niềm tin dài hạn hơn.

Theo dõi quan hệ cạnh tranh, ưu tiên chọn đối tượng dẫn đầu

Cạnh tranh vị trí sinh thái trong thị trường vốn cực kỳ tàn khốc. Đặc biệt trong mô hình kể chuyện như chiến lược kho bạc, thị trường thường “chỉ biết số một, không biết số hai”. Từ cuộc cạnh tranh giữa WINT và BNC có thể thấy, một khi vốn và sự ủng hộ từ các tổ chức chính thống tập trung vào một bên, bên còn lại gần như bị đẩy ra rìa nhanh chóng. Trong bối cảnh này, nhà đầu tư nên chú ý đến “hiệu ứng dẫn đầu”: Người số một thường nhận được nhiều vốn tổ chức, câu chuyện truyền thông và niềm tin thị trường hơn, trong khi người thứ hai, thứ ba dễ bị bỏ qua.

Đối với nhà đầu tư cá nhân, nếu không đủ tự tin đánh giá cổ phiếu riêng lẻ, lựa chọn trực tiếp phân bổ vào chính token lại đơn giản và hiệu quả hơn. Trên thực tế, dù cạnh tranh gay gắt ở cấp độ công ty, ETH và BNB đều lập kỷ lục cao mới, không bị ảnh hưởng.

Chú ý đến nền tảng cơ bản của công ty

Một trong những vấn đề cốt lõi của mô hình DAT là nhiều công ty kho bạc thực chất là “công ty vỏ bọc”, hoạt động kinh doanh chính đã ngừng, khả năng sinh lời yếu, gần như hoàn toàn phụ thuộc vào “đầu cơ coin” để duy trì. Mô hình này dường như hợp lý trong thị trường tăng giá, nhưng một khi thị trường đảo chiều, sẽ nhanh chóng mất máu do thiếu dòng tiền hỗ trợ. Do đó, khi chọn đối tượng đầu tư, nhà đầu tư phải chú ý:

Dòng tiền công ty: Có khả năng tự tạo máu hay không?

Chi phí mua vào: Giá mua trung bình có đủ vững chắc trong điều chỉnh?

Tỷ lệ nắm giữ: Tỷ trọng tài sản kỹ thuật số trong tài sản ròng công ty có quá cao?

Mục đích huy động vốn: Tiền huy động dùng chủ yếu để mua coin hay mở rộng hoạt động kinh doanh thực tế?

Khả năng thanh toán nợ: Có thể duy trì vững chắc khi trái phiếu chuyển đổi đáo hạn hay giá cổ phiếu chịu áp lực?

Các công ty thiếu khả năng tạo máu có thể rực rỡ trong thị trường tăng giá, nhưng khi thanh khoản rút lui, khả năng chống rủi ro rất yếu, rất dễ trở thành nạn nhân đầu tiên của hiệu ứng giẫm đạp.

Tổng kết

Chiến lược kho bạc rõ ràng đã cung cấp nhiên liệu mạnh mẽ nhất cho thị trường tăng giá lần này, dòng vốn ngoại liên tục đổ vào khiến các altcoin như ETH tăng giá mạnh. Nhưng càng giống “đạn vô hạn”, càng cần cảnh giác trước bong bóng và điểm lo ngại ẩn sau. Lịch sử đã chứng minh, thanh khoản và câu chuyện có thể châm ngòi thị trường, nhưng không thể thay thế giá trị thực sự. Đối với nhà đầu tư, dù tình hình hiện tại đáng để lạc quan, nhưng cũng phải giữ sự tỉnh táo và thận trọng. Chỉ khi giữ được lý trí giữa sự ồn ào, mới có thể đứng vững khi bong bóng tan vào lần tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News