Cảnh báo bong bóng công ty kho bạc mã hóa: Từ "thuật giả kim tài chính" đến thời khắc thanh lý

Tuyển chọn TechFlowTuyển chọn TechFlow

Cảnh báo bong bóng công ty kho bạc mã hóa: Từ "thuật giả kim tài chính" đến thời khắc thanh lý

Từ溢價 biến thành折价,Saylor 的金融炼金术将走向终结。

Tác giả:Joseph Ayoub, cựu trưởng nhóm nghiên cứu tiền mã hóa của Citigroup

Biên dịch: TechFlow

Giới thiệu

Thị trường tiền mã hóa lần cuối trải qua một bong bóng "truyền thống" vào quý IV năm 2017, khi thị trường chứng kiến những mức tăng giá hàng ngày lên tới hai hoặc ba con số khiến người ta choáng ngợp, các sàn giao dịch quá tải do nhu cầu tăng vọt, người tham gia mới đổ xô vào, các đợt phát hành token đầu cơ (ICO) xuất hiện liên tục, khối lượng giao dịch lập kỷ lục mới, thị trường đón nhận những mô hình mới, đỉnh cao mới, thậm chí là cả trải nghiệm hạng nhất. Đây là lần cuối cùng thị trường tiền mã hóa chứng kiến một bong bóng truyền thống dành cho nhà đầu tư bán lẻ phổ thông, xảy ra cách đây 9 năm kể từ khi đồng tiền ngang hàng đầu tiên "không cần tin tưởng" ra đời.

Chuyển nhanh 4 năm sau, tiền mã hóa bước vào bong bóng lớn thứ hai, lần này quy mô lớn hơn, cấu trúc phức tạp hơn, tích hợp thêm mô hình mới về stablecoin thuật toán (như Luna và Terra), đồng thời đi kèm với một số hành vi phạm tội dạng "thế chấp lại" (như FTX và Alameda). Những gì được gọi là "đổi mới" này phức tạp đến mức rất ít người thực sự hiểu rõ cách thức vận hành của các mô hình Ponzi lớn nhất. Tuy nhiên, như mọi mô hình mới nào, người tham gia đều tin chắc rằng đây là một dạng kỹ nghệ tài chính mới, một mô hình đổi mới mới, và nếu bạn không hiểu, thì cũng chẳng ai có thời gian để giải thích cho bạn.

Sự sụp đổ của mô hình Ponzi bán lẻ lớn nhất

Thời đại DAT đã đến (2020-2025)

Chúng ta lúc đó chưa nhận ra rằng việc Michael Saylor thành lập MicroStrategy vào năm 2020 lại có thể trở thành hạt giống thúc đẩy dòng vốn tổ chức tái định vị vào Bitcoin, khởi đầu từ sự sụp đổ mạnh mẽ của Bitcoin vào năm 2022 [1]. Đến năm 2025, "thuật luyện kim tài chính" của Saylor đã trở thành động lực chính thúc đẩy nhu cầu mua rìa trong thị trường tiền mã hóa. Tương tự như năm 2021, rất ít người thực sự hiểu rõ cơ chế kỹ nghệ tài chính theo mô hình mới này. Dù vậy, những người từng trải qua các hiện tượng mang "hơi hướng nguy hiểm" trước đây đang trở nên cảnh giác hơn; tuy nhiên, chính hiện tượng này và các tác động phụ của nó lại là điểm phân biệt giữa "biết có thể có vấn đề" và "kiếm lợi từ đó".

Mô hình mới về trí tuệ tài chính..?

DAT là gì về mặt định nghĩa cơ bản?

Kho tài sản số (Digital Asset Treasuries - viết tắt là DATs) là một công cụ khá đơn giản. Chúng là các công ty cổ phần truyền thống, duy nhất nhằm mục đích mua tài sản số. Các DAT mới thường hoạt động bằng cách huy động vốn từ nhà đầu tư, bán cổ phần công ty và dùng số tiền thu được để mua tài sản số. Trong một số trường hợp, họ tiếp tục bán cổ phần, pha loãng quyền lợi của cổ đông hiện tại để tiếp tục huy động vốn mua thêm tài sản số.

Giá trị tài sản ròng (NAV) của DAT được tính cực kỳ đơn giản: tài sản trừ đi nợ phải trả, chia cho số cổ phần. Tuy nhiên, thị trường không giao dịch dựa trên NAV mà là mNAV – tức là định giá thị trường đối với các cổ phần này so với tài sản cơ sở. Nếu nhà đầu tư chi 2 USD để có 1 USD phơi nhiễm Bitcoin, thì đó là mức phí bảo hiểm 100%. Đây chính là cái gọi là "thuật luyện kim": trong điều kiện phí bảo hiểm, công ty có thể phát hành cổ phiếu và mua BTC theo cách gia tăng giá trị; còn trong điều kiện giảm giá, logic đảo ngược – việc mua lại cổ phiếu hoặc áp lực từ nhà đầu tư hung hăng sẽ chiếm ưu thế.

Cốt lõi của "thuật luyện kim" này nằm ở chỗ vì đây là các sản phẩm mới, có những đặc điểm sau:

A) Gây kích thích (SBET tăng 2.000% trong một ngày giao dịch)

B) Biến động cao

C) Được coi là mô hình kỹ nghệ tài chính mới

Cơ chế vòng xoáy phản thân

Vì vậy, nhờ vào "thuật luyện kim" này, MicroStrategy của Saylor trong hai năm qua luôn giao dịch ở mức phí bảo hiểm so với giá trị tài sản ròng của nó, cho phép Saylor phát hành cổ phiếu và mua thêm Bitcoin mà không làm pha loãng đáng kể quyền lợi cổ đông hay ảnh hưởng đến mức phí bảo hiểm cổ phiếu. Trong trường hợp này, cơ chế này cũng mang tính phản thân rất cao:

Hành vi mua vào của MicroStrategy có thể quyết liệt hơn trong giai đoạn phí bảo hiểm. Trong giai đoạn giảm giá, nợ và trái phiếu chuyển đổi trở thành động lực chính.

Phí bảo hiểm mNAV cho phép Saylor → phát hành cổ phiếu → mua BTC → giá BTC tăng → tăng NAV và giá cổ phiếu → thu hút thêm vốn đầu tư với mức phí bảo hiểm ổn định → tiếp tục huy động vốn và mua thêm.[2]

Tuy nhiên, lần đầu tiên một hiện tượng xảy ra: mối tương quan mạnh giữa mức giảm giá và giá Bitcoin dường như bị tách rời; đây có thể là kết quả của việc các DAT khác ra mắt trên thị trường. Tuy nhiên, điều này có thể đánh dấu một bước ngoặt then chốt, vì khả năng của MicroStrategy trong việc duy trì cơ chế vòng xoáy này thông qua huy động vốn đã suy yếu, và mức phí bảo hiểm của nó cũng đã giảm mạnh. Cần theo dõi sát xu hướng này; theo tôi, mức phí bảo hiểm này khó có khả năng quay trở lại đáng kể.

So sánh phí bảo hiểm/giảm giá MSTR với giá Bitcoin

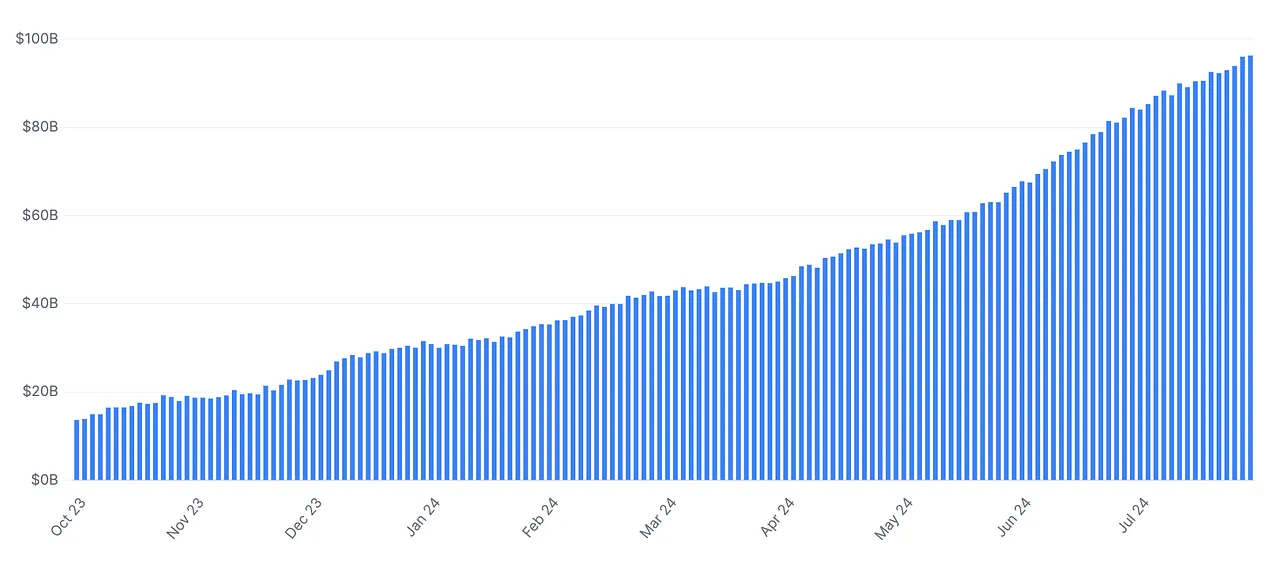

Không thể phủ nhận rằng khi giá trị tài sản ròng của DAT tăng từ 10 tỷ USD năm 2020 lên hơn 1000 tỷ USD ngày nay, công cụ này đã cung cấp thanh khoản đáng kể cho thị trường, tương đương tổng cộng tất cả các quỹ ETF Bitcoin với 1500 tỷ USD. Trong điều kiện rủi ro tích cực, bao gồm tất cả các tài sản rủi ro như Bitcoin, cơ chế này cũng tạo ra một cơ chế giá phản thân cao cho tài sản cơ sở [3].

Tổng giá trị tài sản ròng của các công ty kho tài sản tiền mã hóa

Tại sao sẽ sụp đổ

Theo tôi, con đường phát triển của sự việc này không hề phức tạp, với tôi chỉ có ba kịch bản và một kết luận hợp lý:

-

DAT tiếp tục giao dịch ở mức phí bảo hiểm cao hơn mNAV, cơ chế vòng xoáy tiếp tục vận hành, nhu cầu không thể đáp ứng được đẩy giá tiền mã hóa tăng cao hơn nữa. Đây là một mô hình mới do thuật luyện kim tài chính thúc đẩy.

-

DAT bắt đầu giao dịch ở mức giảm giá, dẫn đến việc thị trường dần tháo hàng, cho đến khi xảy ra thanh lý bắt buộc và yêu cầu bảo hộ phá sản (ghi chú của TechFlow: một chương trong luật phá sản Mỹ, cung cấp cơ chế bảo hộ), cuối cùng hoàn toàn sụp đổ.

-

DAT bắt đầu giao dịch ở mức giảm giá, buộc phải bán tài sản cơ sở để mua lại cổ phần, thanh toán nợ và chi phí vận hành. Quá trình tháo hàng này trở nên đệ quy, cho đến khi các DAT thu nhỏ quy mô và cuối cùng trở thành các "công ty ma".

Theo tôi, khả năng DAT tiếp tục giao dịch ở mức phí bảo hiểm là cực kỳ thấp;在我看来, mức phí bảo hiểm này là kết quả của các tài sản rủi ro được hưởng lợi trong điều kiện thanh khoản dồi dào, điều kiện này cũng giúp cổ phiếu Nasdaq và thị trường chứng khoán nói chung hoạt động tốt. Tuy nhiên, khi điều kiện thanh khoản siết chặt vào năm 2022/2023, rõ ràng MSTR đã không giao dịch ở mức phí bảo hiểm, thậm chí trong ngắn hạn còn giao dịch ở mức giảm giá. Đây là lĩnh vực đầu tiên tôi cho rằng có định giá sai — các công ty DAT không nên giao dịch ở mức phí bảo hiểm; thực tế, các công ty này nên giao dịch ở mức giảm giá sâu so với NAV.

Lý do là vì giá trị vốn chủ sở hữu ngầm định của các công ty này phụ thuộc vào khả năng tạo ra giá trị cho cổ đông; các công ty truyền thống đạt được điều này thông qua cổ tức, mua lại cổ phiếu, mua lại doanh nghiệp, mở rộng kinh doanh, v.v. Trong khi đó, DAT thiếu khả năng như vậy, khả năng duy nhất của họ là phát hành cổ phiếu, phát hành nợ, hoặc thực hiện một số thao tác tài chính nhỏ như staking, nhưng về cơ bản không có tác động đáng kể nào. Vậy thì việc nắm giữ cổ phiếu của các công ty này có giá trị gì? Về lý thuyết, giá trị của các DAT này nằm ở khả năng hoàn trả giá trị tài sản ròng cho cổ đông, nếu không thì giá trị vốn chủ sở hữu của họ không có nhiều ý nghĩa. Nhưng xét rằng các công cụ này đều không thực hiện được khả năng này, và một số công ty thậm chí cam kết sẽ không bao giờ bán tài sản cơ sở của mình, trong trường hợp này, giá trị cổ phiếu chỉ phụ thuộc vào mức giá thị trường sẵn sàng trả.

Cuối cùng, giá trị vốn chủ sở hữu hiện tại phụ thuộc vào:

-

Khả năng tạo ra phí bảo hiểm từ người mua trong tương lai (dựa trên khả năng DAT tiếp tục huy động vốn với mức phí bảo hiểm).

-

Giá tài sản cơ sở và thanh khoản thị trường hấp thụ được việc bán ra.

-

Xác suất ngầm định rằng cổ phần có thể được hoàn trả theo giá trị tài sản ròng.

Nếu DAT có thể hoàn trả vốn cho cổ đông, điều này sẽ giống như một quỹ ETF. Nhưng vì họ không thể thực hiện điều này, tôi cho rằng họ gần giống hơn với các quỹ đóng (Closed-End Fund). Vì sao? Bởi vì chúng là công cụ nắm giữ tài sản cơ sở nhưng không có bất kỳ cơ chế nào để phân phối giá trị tài sản đó cho nhà đầu tư. Với những người có trí nhớ tốt, điều này rõ ràng khiến tôi nhớ đến GBTC và ETHE, những quỹ này trong quá trình tháo hàng lớn năm 2022 cũng trải qua tình trạng tương tự, khi phí bảo hiểm của quỹ đóng nhanh chóng chuyển thành giảm giá [4].

Việc tháo hàng này về bản chất được định giá dựa trên thanh khoản và xác suất ngầm định về khả năng chuyển đổi trong tương lai. Khi cả GBTC và DAT đều không thể hoàn trả, trong điều kiện thanh khoản dồi dào và nhu cầu cao, thị trường sẽ định giá ở mức phí bảo hiểm, nhưng khi giá tài sản cơ sở giảm và bắt đầu co lại, mức giảm giá này trở nên rõ rệt, thậm chí giảm giá đến 50% so với NAV. Cuối cùng, mức "chiết khấu" NAV này phản ánh mức giá mà nhà đầu tư sẵn sàng trả cho một tài sản không thể phân phối giá trị NAV cho người nắm giữ tín thác một cách hợp lý hoặc dự đoán được; do đó định giá dựa trên tiềm năng đạt được mục tiêu này trong tương lai và nhu cầu về thanh khoản.

Lòng tin thị trường và thanh khoản siết chặt, mức phí bảo hiểm thị trường của Grayscale Bitcoin Trust dần sụp đổ

Nợ và rủi ro cấp hai

Tương tự, ngoài việc hoàn trả vốn, cách duy nhất khác mà DAT có thể tạo ra giá trị cho cổ đông là thông qua quản lý tài chính (ví dụ như staking) hoặc thông qua vay nợ. Nếu chúng ta thấy DAT bắt đầu vay nợ quy mô lớn, đây sẽ là tín hiệu cho thấy việc tháo hàng quy mô lớn có thể sắp xảy ra, mặc dù tôi cho rằng khả năng vay nợ là thấp. Dù là trường hợp nào, cả hai cách tạo giá trị này đều xa mới so với giá trị vốn chủ sở hữu của tài sản mà công ty nắm giữ, do đó khiến người ta liên tưởng đến GBTC. Nếu phân tích này đúng, nhà đầu tư rồi sẽ nhận ra điều này, bong bóng lòng tin cuối cùng sẽ vỡ, dẫn đến việc phí bảo hiểm giảm dần chuyển sang giảm giá, và có thể gây ra việc bán tài sản cơ sở.

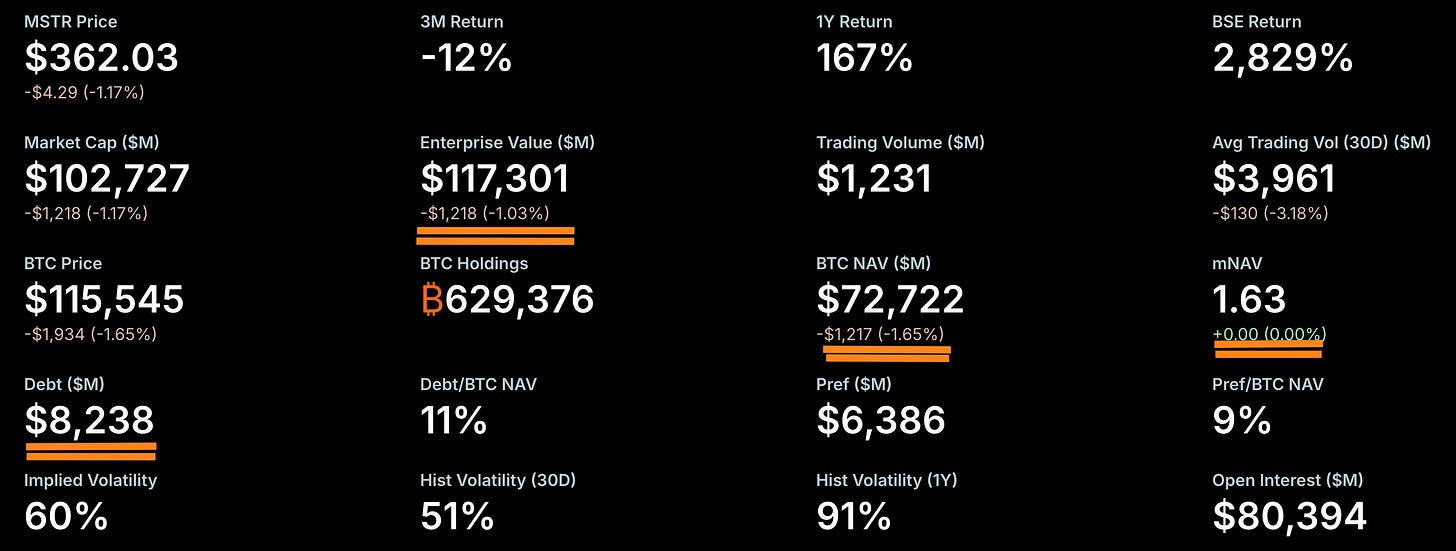

Bây giờ, tôi cho rằng khả năng thanh lý bắt buộc hoặc yêu cầu bảo hộ phá sản do đòn bẩy hoặc thanh lý nợ là cực kỳ thấp. Bởi vì mức nợ hiện tại không đủ để gây vấn đề cho MicroStrategy hoặc các DAT khác, xét rằng các tín thác này có xu hướng huy động vốn thông qua phát hành cổ phiếu. Lấy ví dụ MicroStrategy, nợ của họ là 8,2 tỷ USD, nắm giữ 630.000 Bitcoin, giá Bitcoin cần giảm xuống dưới 13.000 USD mới xảy ra tình trạng nợ vượt tài sản, và tôi cho rằng khả năng này cực kỳ khó xảy ra [5]. BMNR và các DAT liên quan đến Ethereum hầu như không sử dụng đòn bẩy, do đó thanh lý bắt buộc cũng khó trở thành rủi ro chính. Ngược lại, ngoài MSTR, các DAT khác có khả năng cao hơn là dần dần thanh lý thông qua mua lại hung hăng hoặc biểu quyết cổ đông, và hoàn trả vốn cho cổ đông. Tất cả Bitcoin và Ethereum đã mua có thể trực tiếp quay trở lại thị trường, lưu thông trở lại.

Sự lựa chọn của Saylor

Saylor dù chỉ nắm khoảng 20% cổ phần MicroStrategy nhưng lại sở hữu hơn 50% quyền biểu quyết. Do đó, gần như không thể có quỹ hung hăng hay liên minh nhà đầu tư nào có thể ép buộc bán cổ phần. Hậu quả có thể xảy ra là nếu MSTR bắt đầu giao dịch ở mức giảm giá sâu, trong khi nhà đầu tư không thể ép mua lại cổ phiếu, có thể dẫn đến vụ kiện tụng hoặc giám sát quản lý, điều này có thể gây ảnh hưởng tiêu cực hơn nữa đến giá cổ phiếu.

Nợ vẫn thấp hơn nhiều so với giá trị tài sản ròng, mNAV vẫn ở mức phí bảo hiểm.

Nhìn chung, tôi lo ngại rằng thị trường có thể đạt đến điểm bão hòa, khi các DAT bổ sung sẽ không còn ảnh hưởng đến giá, từ đó làm tăng tính phản thân của các cơ chế này. Khi nguồn cung thị trường đủ để hấp thụ nhu cầu nhân tạo và non nớt từ DAT, quá trình tháo hàng sẽ bắt đầu. Theo tôi, tương lai như vậy có thể không còn xa. Điều này dường như đang ở ngay trước mắt.

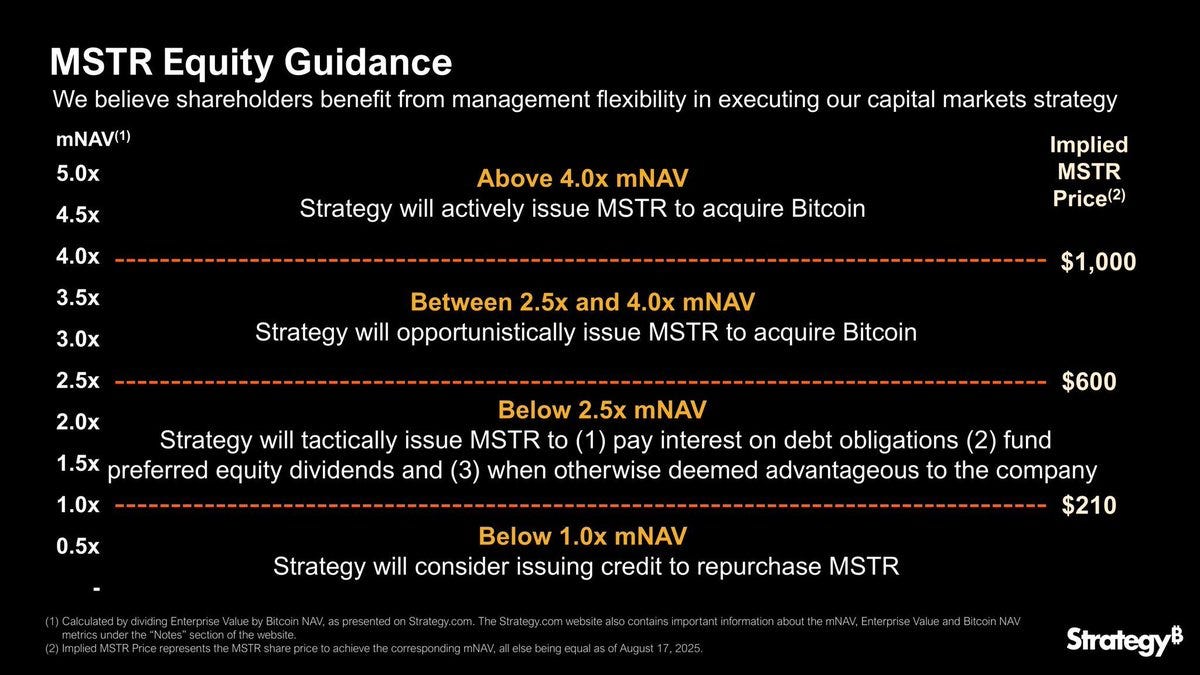

Dù vậy, lý thuyết về "nợ" của Saylor bị thổi phồng nghiêm trọng. Quy mô cổ phần hiện tại của ông không đủ để tạo thành vấn đề đáng kể trong ngắn hạn. Theo tôi, trái phiếu chuyển đổi của ông cuối cùng sẽ phải được hoàn trả bằng tiền mặt theo mệnh giá, bởi vì nếu giá trị tài sản ròng điều chỉnh (mNAV) xuất hiện giảm giá, cổ phần của ông có thể giảm mạnh.

Một điểm cần chú ý là khi mNAV điều chỉnh thấp hơn 1, liệu Saylor có thực hiện mua lại cổ phần bằng cách phát hành thêm nợ hay không. Tôi cho rằng khả năng giải quyết vấn đề mNAV bằng phương pháp này là rất thấp, bởi vì một khi lòng tin nhà đầu tư bị tổn hại, rất khó để khôi phục lại. Do đó, việc tiếp tục phát hành nợ để giải quyết vấn đề mNAV có thể là một con đường đầy rủi ro. Ngoài ra, nếu mNAV tiếp tục giảm, khả năng MSTR phát hành thêm nợ để trang trải nợ hiện tại sẽ ngày càng khó khăn, điều này sẽ ảnh hưởng thêm đến xếp hạng tín dụng và nhu cầu của nhà đầu tư đối với sản phẩm của họ. Trong trường hợp này, việc phát hành thêm nợ có thể gây ra một vòng xoáy đi xuống theo kiểu phản thân:

mNAV giảm → lòng tin nhà đầu tư giảm → Saylor phát hành nợ để mua lại cổ phần → lòng tin nhà đầu tư vẫn thấp → mNAV tiếp tục giảm → áp lực tăng → phát hành thêm nợ (về ngắn hạn, nợ cần đạt mức đòn bẩy đáng kể mới trở thành nguy hiểm).

Saylor cân nhắc mua lại cổ phần bằng cách phát hành nợ — một con đường tiềm tàng nguy hiểm

Quản lý và tiền lệ lịch sử

Trong tình huống hiện tại, hai kịch bản có khả năng xảy ra hơn cả:

-

MicroStrategy đối mặt với vụ kiện tập thể từ nhà đầu tư, yêu cầu hoàn trả vốn cổ đông về mức giá trị tài sản ròng;

-

Cơ quan quản lý tiến hành kiểm tra. Trường hợp đầu tiên trong hai trường hợp này khá trực quan, có thể xảy ra khi mức giảm giá đáng kể (dưới 0,7 lần mNAV). Trường hợp thứ hai phức tạp hơn và có tiền lệ lịch sử.

Lịch sử cho thấy, khi các công ty về mặt hình thức đóng vai doanh nghiệp vận hành, nhưng thực chất lại hoạt động như công cụ đầu tư, cơ quan quản lý có thể can thiệp. Ví dụ, vào những năm 1940, công ty Tonopah Mining bị phán quyết là công ty đầu tư do chủ yếu nắm giữ chứng khoán [6]. Năm 2021, GBTC và ETHE từng giao dịch ở mức phí bảo hiểm rất cao, nhưng sau đó sụp đổ xuống mức giảm giá 50%. Khi nhà đầu tư kiếm lời, cơ quan quản lý chọn làm ngơ, nhưng khi nhà đầu tư bán lẻ chịu lỗ, câu chuyện thay đổi, cuối cùng buộc họ phải chuyển đổi thành ETF.

Hoàn cảnh của MicroStrategy cũng tương tự. Mặc dù vẫn tự xưng là công ty phần mềm, nhưng 99% giá trị của nó đến từ Bitcoin. Thực tế, vốn chủ sở hữu của nó đóng vai trò như một quỹ đóng chưa đăng ký, và không có cơ chế hoàn trả. Sự khác biệt này chỉ có thể duy trì khi thị trường mạnh.

Nếu DAT tiếp tục giao dịch ở mức giảm giá, cơ quan quản lý có thể tái phân loại họ thành công ty đầu tư, hạn chế đòn bẩy, áp đặt trách nhiệm ủy thác hoặc buộc phải hoàn trả. Họ thậm chí có thể đóng cửa hoàn toàn mô hình "vòng xoáy" phát hành cổ phiếu. Những hành vi từng được coi là thuật luyện kim tài chính khi có phí bảo hiểm, khi giảm giá có thể bị định nghĩa là hành vi cướp đoạt. Đây có lẽ là điểm yếu thực sự của Saylor.

Tin chính là gì?

Tôi đã ám chỉ những điều có thể xảy ra, giờ tôi sẽ đưa ra một số dự đoán trực tiếp:

-

Ngày càng nhiều DAT sẽ tiếp tục ra mắt nhắm vào các tài sản có rủi ro cao hơn, mang tính đầu cơ hơn, báo hiệu chu kỳ thanh khoản sắp đạt đỉnh.

-

Pepe, Bonk, Fartcoin và các loại khác

-

-

Cạnh tranh giữa các DAT sẽ làm loãng và bão hòa thị trường, dẫn đến mức phí bảo hiểm mNAV giảm mạnh.

-

Động lực định giá DAT sẽ dần tiến gần đến mô hình quỹ đóng

-

Xu hướng này có thể được tận dụng thông qua giao dịch “bán khống cổ phiếu/mua tài sản cơ sở” để bắt mức phí bảo hiểm mNAV

-

Giao dịch này sẽ đi kèm chi phí vốn và rủi ro thực hiện. Ngoài ra, sử dụng các quyền chọn OTM (ngoài giá) cũng là cách đơn giản hơn để biểu đạt.

-

-

-

Trong vòng 12 tháng tới, phần lớn các DAT sẽ giao dịch ở mức giảm giá so với mNAV, điều này sẽ trở thành điểm then chốt khiến giá tiền mã hóa chuyển sang thị trường gấu.

-

Việc phát hành cổ phiếu dừng lại. Không còn dòng vốn mới chảy vào, các công ty này sẽ trở thành các “công ty zombie” bảng cân đối tĩnh. Không còn vòng xoáy tăng trưởng → không còn người mua mới → giảm giá kéo dài.

-

-

MicroStrategy có thể phải đối mặt với vụ kiện tập thể từ nhà đầu tư hoặc bị cơ quan quản lý kiểm tra, điều này có thể đặt nghi vấn lên cam kết “không bao giờ bán Bitcoin” của họ.

-

Đây là dấu hiệu khởi đầu cho hồi kết

-

-

Khi giá tác động phản thân đến tài sản cơ sở trong quá trình giảm giá, đánh giá tích cực về kỹ nghệ tài chính và "thuật luyện kim" sẽ nhanh chóng chuyển sang tiêu cực.

-

Quan điểm về Saylor, Tom Lee... sẽ chuyển từ “thiên tài” sang “lừa đảo”

-

-

Một số DAT có thể sử dụng công cụ nợ trong quá trình tháo hàng thị trường, hoặc để mua lại cổ phiếu, hoặc để mua thêm tài sản → đây là tín hiệu sắp sụp đổ.

-

Chiến lược giao dịch liên quan là tận dụng đòn bẩy nợ và tăng vị thế bán khống phí bảo hiểm

-

-

Một quỹ hung hăng có thể mua cổ phần của một DAT với mức giảm giá và gây áp lực hoặc buộc họ thanh lý và phân phối tài sản.

-

Ít nhất một quỹ hung hăng (ví dụ như Elliott và các quỹ kiểu Fir Tree) sẽ mua vị thế DAT với mức giảm giá sâu, thúc đẩy thanh lý và buộc hoàn trả BTC/ETH cho cổ đông. Điều này sẽ mở ra tiền lệ.

-

-

Sự can thiệp của cơ quan quản lý:

-

SEC có thể buộc thực hiện các quy tắc công bố hoặc biện pháp bảo vệ nhà đầu tư. Nhìn lại lịch sử, các quỹ đóng liên tục giảm giá thường thúc đẩy cải cách quản lý.

-

Nguồn

[1] Bản phát hành báo chí của MicroStrategy

[2] MicroStrategy SEC 10-K (2023)

[3] Bloomberg – “Các công ty kho tài sản tiền mã hóa hiện nắm giữ 100 tỷ USD tài sản số”

[4] Financial Times – “Grayscale Bitcoin Trust giảm xuống mức giảm giá 50%” (Tháng 12/2022).

[5] Hồ sơ 10-Q Q2/2025 của MicroStrategy.

[6] SEC kiện Công ty khai thác Tonopah (phán quyết thập niên 1940 về tư cách công ty đầu tư).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News