IOSG|Phản bội và độc lập: Nhìn lại lập luận về chuỗi ứng dụng

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG|Phản bội và độc lập: Nhìn lại lập luận về chuỗi ứng dụng

Do có khả năng thương hiệu, chiếm lĩnh nhận thức người dùng và khả năng tùy chỉnh cao trên chuỗi, Appchain có thể tích lũy giá trị người dùng dài hạn tốt hơn.

Bài viết: Jiawei @IOSG

Ba năm trước, chúng tôi đã viết một bài về Appchain, khởi nguồn từ việc dYdX công bố di chuyển giao thức phái sinh phi tập trung của mình từ L2 StarkEx lên chuỗi Cosmos, ra mắt phiên bản v4 như một blockchain độc lập dựa trên Cosmos SDK và cơ chế đồng thuận Tendermint.

Vào năm 2022, Appchain có thể là một lựa chọn kỹ thuật tương đối bên lề. Đến năm 2025, khi ngày càng nhiều Appchain ra đời, đặc biệt là Unichain và HyperEVM, cục diện cạnh tranh thị trường đang âm thầm thay đổi và hình thành xu hướng xoay quanh Appchain. Bài viết này sẽ xuất phát từ đó để thảo luận về luận điểm Appchain của chúng tôi.

Lựa chọn của Uniswap và Hyperliquid

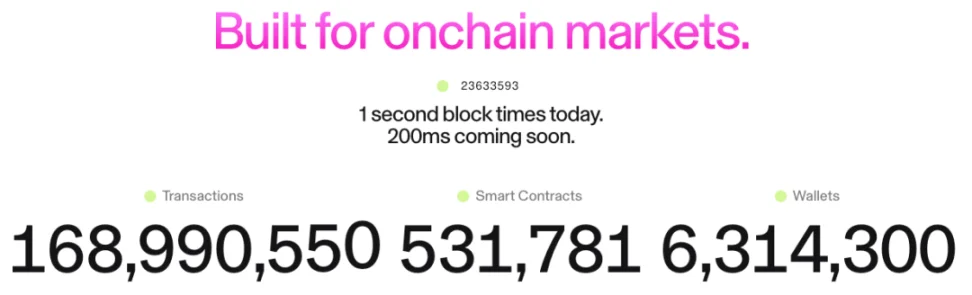

Nguồn: Unichain

Ý tưởng về Unichain xuất hiện rất sớm, Dan Elitzer – người sáng lập Nascent – đã phát biểu "The Inevitability of UNIchain" vào năm 2022, cho rằng quy mô, thương hiệu, cấu trúc thanh khoản cùng nhu cầu về hiệu suất và thu thập giá trị của Uniswap chỉ ra tính tất yếu của việc ra mắt Unichain. Từ đó trở đi, luôn có những cuộc thảo luận liên quan đến Unichain.

Unichain chính thức ra mắt vào tháng Hai năm nay, hiện đã có hơn 100 ứng dụng và nhà cung cấp hạ tầng đang xây dựng trên Unichain. Hiện tại TVL khoảng 1 tỷ USD, xếp trong top 5 các L2. Trong tương lai sẽ tiếp tục ra mắt Flashblocks với thời gian khối 200ms và mạng xác thực Unichain.

Nguồn: DeFiLlama

Trong khi đó, Hyperliquid với sản phẩm perp rõ ràng ngay từ đầu đã có nhu cầu về Appchain và tùy chỉnh sâu. Ngoài sản phẩm cốt lõi, Hyperliquid còn ra mắt HyperEVM, được bảo vệ bởi cơ chế đồng thuận HyperBFT giống như HyperCore.

Nói cách khác, ngoài sản phẩm perp mạnh mẽ, Hyperliquid còn đang khám phá khả năng xây dựng hệ sinh thái. Hiện tại, hệ sinh thái HyperEVM đã đạt TVL hơn 2 tỷ USD, các dự án trong hệ sinh thái bắt đầu xuất hiện.

Từ sự phát triển của Unichain và HyperEVM, chúng ta có thể trực tiếp thấy hai điểm:

Cục diện cạnh tranh giữa L1/L2 bắt đầu phân hóa. Tổng TVL của hệ sinh thái Unichain và HyperEVM vượt quá 3 tỷ USD. Những tài sản này trước đây vốn sẽ nằm trên các L1/L2 phổ thông như Ethereum, Arbitrum. Việc các ứng dụng hàng đầu tự lập chuỗi dẫn đến mất mát trực tiếp các nguồn giá trị cốt lõi như TVL, khối lượng giao dịch, phí giao dịch và MEV từ các nền tảng này.

Trước đây, mối quan hệ giữa L1/L2 và các ứng dụng như Uniswap, Hyperliquid là cộng sinh: ứng dụng mang lại hoạt động và người dùng cho nền tảng, nền tảng cung cấp an ninh và hạ tầng cho ứng dụng. Hiện tại, Unichain và HyperEVM tự thân trở thành lớp nền tảng, tạo nên mối quan hệ cạnh tranh trực tiếp với các L1/L2 khác. Chúng không chỉ tranh giành người dùng và thanh khoản mà còn tranh giành cả nhà phát triển, mời gọi các dự án khác xây dựng trên chuỗi của mình, điều này làm thay đổi đáng kể cục diện cạnh tranh.

Hướng mở rộng của Unichain và HyperEVM hoàn toàn khác biệt so với L1/L2 hiện nay. Các L1/L2 thường xây dựng hạ tầng trước, sau đó dùng phần thưởng để thu hút nhà phát triển. Trong khi đó, mô hình Unichain và HyperEVM là “sản phẩm đi trước” — họ trước tiên sở hữu một sản phẩm cốt lõi đã được kiểm chứng trên thị trường, có cơ sở người dùng lớn và danh tiếng thương hiệu, rồi mới xây dựng hệ sinh thái và hiệu ứng mạng xung quanh sản phẩm đó.

Hiệu quả và tính bền vững của hướng đi này cao hơn. Họ không cần phải “mua” hệ sinh thái bằng phần thưởng lớn cho nhà phát triển, mà “thu hút” hệ sinh thái thông qua hiệu ứng mạng và lợi thế kỹ thuật từ sản phẩm cốt lõi. Nhà phát triển chọn xây dựng trên HyperEVM vì nơi đó có người dùng giao dịch tần suất cao và nhu cầu thực tế, chứ không phải vì những lời hứa phần thưởng mơ hồ. Rõ ràng đây là một mô hình tăng trưởng hữu cơ và bền vững hơn.

Điều gì đã thay đổi trong ba năm qua?

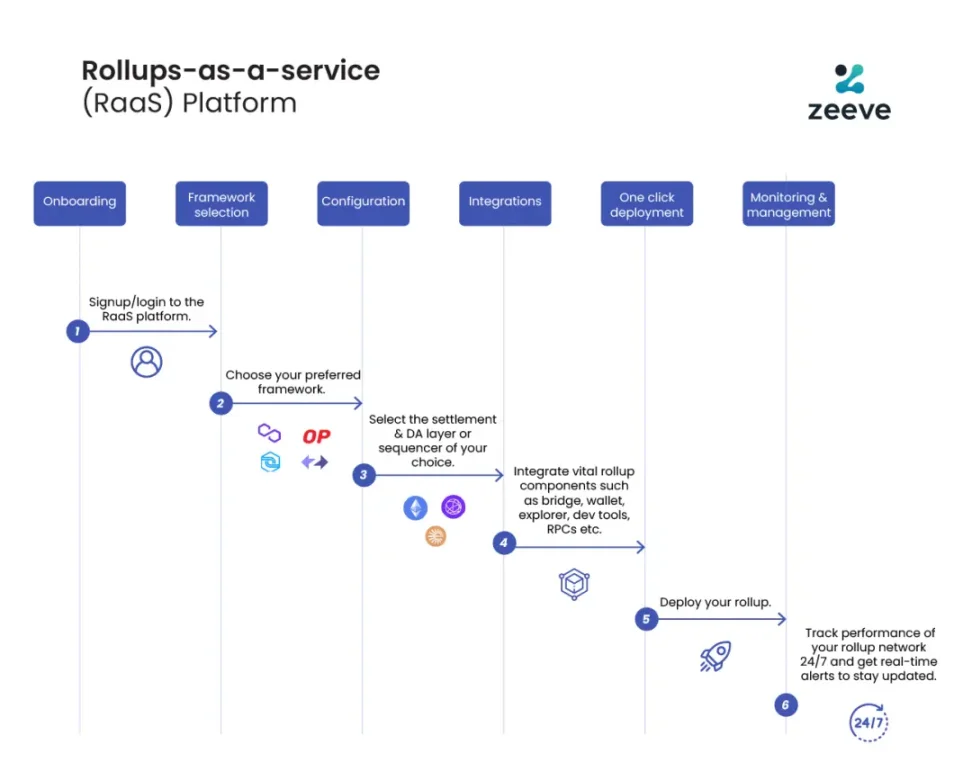

Nguồn: zeeve

Thứ nhất là sự trưởng thành của stack công nghệ và sự hoàn thiện của các nhà cung cấp dịch vụ thứ ba. Ba năm trước, việc xây dựng Appchain đòi hỏi đội ngũ nắm vững toàn bộ stack công nghệ blockchain, nhưng nhờ sự phát triển và trưởng thành của các dịch vụ RaaS như OP Stack, Arbitrum Orbit, AltLayer, từ thực thi, khả năng dữ liệu sẵn có, thanh toán đến khả năng tương tác, nhà phát triển giờ có thể lựa chọn và kết hợp các module theo nhu cầu như sử dụng dịch vụ đám mây, giảm mạnh độ phức tạp kỹ thuật và chi phí vốn ban đầu khi xây dựng Appchain. Mô hình vận hành chuyển từ tự xây hạ tầng sang mua dịch vụ, tạo tính linh hoạt và khả thi cho đổi mới ở lớp ứng dụng.

Thứ hai là thương hiệu và nhận thức người dùng. Ai cũng biết sự chú ý là tài nguyên khan hiếm. Người dùng thường trung thành với thương hiệu ứng dụng hơn là hạ tầng kỹ thuật nền tảng: người dùng dùng Uniswap vì trải nghiệm sản phẩm, chứ không phải vì nó chạy trên Ethereum. Khi ví đa chuỗi được áp dụng rộng rãi và UX tiếp tục cải thiện, người dùng gần như không cảm nhận được khi chuyển giữa các chuỗi khác nhau — điểm tiếp xúc đầu tiên của họ thường là ví và ứng dụng. Khi ứng dụng xây dựng chuỗi riêng, tài sản, danh tính và thói quen sử dụng của người dùng đều tích tụ trong hệ sinh thái ứng dụng, tạo ra hiệu ứng mạng mạnh mẽ.

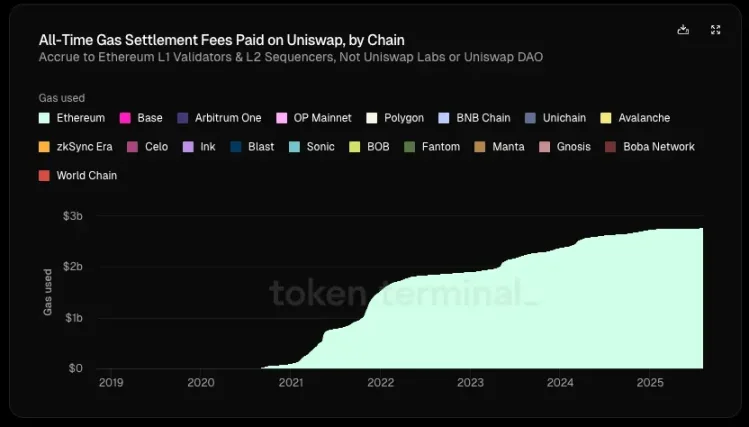

Nguồn: Token Terminal

Quan trọng nhất là khát vọng về chủ quyền kinh tế ngày càng rõ rệt ở các ứng dụng. Trong kiến trúc L1/L2 truyền thống, chúng ta thấy dòng giá trị có xu hướng rõ ràng "từ trên xuống dưới":

-

Lớp ứng dụng tạo ra giá trị (giao dịch Uniswap, cho vay Aave)

-

Người dùng trả phí khi sử dụng ứng dụng (phí ứng dụng + phí gas), một phần phí này thuộc về giao thức, phần còn lại cho LP hoặc các bên tham gia khác

-

Phí gas 100% chảy về validator L1 hoặc sequencer L2

-

MEV bị chia nhau giữa searcher, builder và validator theo các tỷ lệ khác nhau

-

Cuối cùng, token L1 thông qua staking thu thập mọi giá trị ngoại trừ phí ứng dụng

Trong chuỗi này, lớp ứng dụng tạo ra nhiều giá trị nhất lại thu thập ít nhất.

Theo thống kê của Token Terminal, trong tổng giá trị 6,4 tỷ USD do Uniswap tạo ra (bao gồm lợi nhuận LP, phí gas, v.v.), phần phân bổ cho giao thức/nhà phát triển, nhà đầu tư cổ phần và holder token chưa đến 1%. Kể từ khi ra mắt, Uniswap đã tạo ra 2,7 tỷ USD doanh thu phí gas cho Ethereum, chiếm khoảng 20% phí thanh toán mà Ethereum thu được.

Nếu ứng dụng có chuỗi riêng thì sao?

Họ có thể giữ lại toàn bộ phí gas, dùng token riêng làm gas token; nội bộ hóa MEV, kiểm soát sequencer để giảm thiểu MEV độc hại và hoàn trả MEV lành tính cho người dùng; hoặc tùy chỉnh mô hình phí, thực hiện cấu trúc phí phức tạp hơn, v.v.

Như vậy, tìm kiếm nội hóa giá trị trở thành lựa chọn lý tưởng của ứng dụng. Khi quyền thương lượng của ứng dụng đủ lớn, họ tự nhiên yêu cầu nhiều lợi ích kinh tế hơn. Do đó, ứng dụng chất lượng cao có mối quan hệ phụ thuộc yếu với chuỗi nền tảng, trong khi chuỗi nền tảng lại phụ thuộc mạnh vào các ứng dụng chất lượng cao.

Tóm tắt

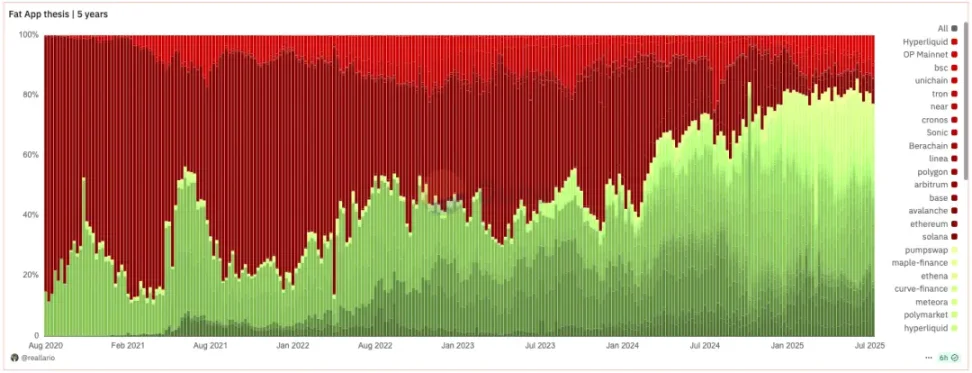

Nguồn: Dune@reallario

Biểu đồ trên sơ lược so sánh doanh thu của giao thức (đỏ) và ứng dụng (xanh) từ năm 2020 đến nay. Chúng ta rõ ràng thấy giá trị mà ứng dụng thu thập đang dần tăng lên và đạt mức khoảng 80% trong năm nay. Điều này có thể phần nào bác bỏ lý thuyết nổi tiếng của Joel Monegro về "giao thức béo – ứng dụng gầy".

Chúng ta đang chứng kiến sự chuyển dịch mô hình từ lý thuyết "giao thức béo" sang "ứng dụng béo". Nhìn lại logic định giá dự án trong lĩnh vực mã hóa trước đây, chủ yếu tập trung vào "giải quyết công nghệ" và thúc đẩy hạ tầng nền tảng. Tương lai sẽ dần chuyển sang phương pháp định giá dựa trên thương hiệu, lưu lượng và khả năng thu thập giá trị. Nếu ứng dụng có thể dễ dàng xây dựng chuỗi riêng dựa trên các dịch vụ mô-đun, mô hình "thu thuê" truyền thống của L1 sẽ bị thách thức. Cũng như sự trỗi dậy của SaaS làm giảm sức thương lượng của các gã khổng lồ phần mềm truyền thống, sự trưởng thành của hạ tầng mô-đun cũng đang làm suy yếu vị thế độc quyền của L1.

Giá trị vốn hóa của các ứng dụng hàng đầu trong tương lai chắc chắn sẽ vượt qua phần lớn L1, logic định giá L1 sẽ chuyển từ "thu thập tổng giá trị hệ sinh thái" sang vai trò là "nhà cung cấp dịch vụ hạ tầng phi tập trung ổn định, an toàn", logic định giá sẽ gần hơn với sản phẩm công cộng tạo ra dòng tiền ổn định, thay vì là gã khổng lồ "độc quyền" thu thập phần lớn giá trị hệ sinh thái. Bong bóng định giá của L1 sẽ bị nén lại phần nào. L1 cũng cần suy nghĩ lại vị trí của chính mình.

Về Appchain, quan điểm của chúng tôi là: nhờ có thương hiệu, nhận thức người dùng và khả năng tùy chỉnh cao trên chuỗi, Appchain có thể tích tụ giá trị người dùng dài hạn tốt hơn. Trong thời đại "ứng dụng béo", các ứng dụng này không chỉ thu thập giá trị trực tiếp do mình tạo ra, mà còn có thể xây dựng blockchain xung quanh ứng dụng, từ đó ngoại hóa và thu thập thêm giá trị hạ tầng — chúng vừa là sản phẩm, vừa là nền tảng; vừa phục vụ người dùng cuối, vừa phục vụ các nhà phát triển khác. Ngoài chủ quyền kinh tế, các ứng dụng hàng đầu còn tìm kiếm các chủ quyền khác: quyền quyết định nâng cấp giao thức, sắp xếp giao dịch và chống kiểm duyệt, quyền sở hữu dữ liệu người dùng, v.v.

Tất nhiên, bài viết này chủ yếu thảo luận trong bối cảnh các ứng dụng hàng đầu như Uniswap và Hyperliquid đã ra mắt Appchain. Sự phát triển của Appchain vẫn ở giai đoạn đầu (TVL của Uniswap trên Ethereum vẫn chiếm 71,4%). Với các giao thức như Aave liên quan đến tài sản được đóng gói và tài sản thế chấp, phụ thuộc cao vào khả năng tổ hợp trên một chuỗi, thì không phù hợp với Appchain. Ngược lại, các perp chỉ cần oracle thì phù hợp hơn với Appchain. Hơn nữa, Appchain không phải là lựa chọn tối ưu cho các ứng dụng trung bình, cần phân tích cụ thể từng trường hợp. Phần này sẽ không mở rộng thêm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News