Sự trỗi dậy của chuỗi ứng dụng, L1 có trở thành hàng hóa giá rẻ không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự trỗi dậy của chuỗi ứng dụng, L1 có trở thành hàng hóa giá rẻ không?

Giá của không gian khối sẽ tiến dần về bằng không, những ứng dụng chiến thắng trong tương lai sẽ là những ứng dụng phù hợp nhất với nhu cầu.

Tác giả: Arcana, Viện Nghiên cứu Mã hóa

Biên dịch: deep nhỏ của DeepFlow

Chú thích biên tập: "Thuyết Ứng dụng béo" cho rằng khi chi phí không gian khối tiến gần đến bằng không, các chuỗi L1 chuyển từ độc quyền sang hàng hóa, giá trị sẽ dịch chuyển từ lớp giao thức cơ bản (như Ethereum, Solana) sang lớp ứng dụng. Các ứng dụng thành công thông qua tích hợp dọc, kiểm soát luồng lệnh và thu thập MEV nhiều hơn, trở thành các chuỗi ứng dụng chủ quyền. Thị trường đang định giá lại L1/L2, những người chiến thắng trong tương lai sẽ là các ứng dụng gần nhu cầu hơn, tập trung vào tính thực tiễn chứ không phải các chuỗi theo đuổi TPS cao.

Sau đây là nội dung nguyên bản (để dễ đọc hiểu, nội dung đã được biên tập một phần):

Giai đoạn hạ tầng mã hóa đang bước vào một thế giới với chi phí cận biên ở mức hậu kỳ. Giống như băng thông và năng lực xử lý, giá cả không gian khối sẽ nhanh chóng tiến về mức không. Chuỗi duy nhất có thể tồn tại là những chuỗi có thể:

-

Tăng trưởng thông qua trợ cấp ngày hôm nay

-

Thu thập doanh thu phi lạm phát vào ngày mai

-

Cung cấp hạ tầng mà các ứng dụng khó sao chép hoặc từ bỏ

Nhưng trong môi trường mới này, L1 không còn là những kẻ độc quyền dựa trên lợi thế ban đầu hay hệ sinh thái gốc. Thay vào đó, chúng đã trở thành hàng hóa —— các công cụ thay thế được dùng để cạnh tranh hoạt động kinh tế dựa trên hiệu suất, khả năng tương tác và hiệu quả chi phí.

Giá trị của chúng hiện nay phụ thuộc vào việc chúng có thể tích hợp tốt vào quy trình ứng dụng và cung cấp các dịch vụ thiết yếu hoặc không thể thuê ngoài hay không. "Phụ trội giao thức" từng thúc đẩy định giá cao giờ đang suy giảm, nhường chỗ cho nhu cầu về tính hữu ích thực sự và hiệu suất. Việc định giá lại thị trường hiện tại đối với L1/L2 đang phản ánh xu hướng này.

Biểu đồ bao gồm: BERA, MOVE, SCR, STRK

Thuyết Giao thức béo có sai không?

Năm 2016, Joel Monegro đưa ra Thuyết Giao thức béo, chỉ ra rằng trong mạng mã hóa, phần lớn giá trị tập trung ở lớp giao thức cơ bản (Ethereum, Solana,...), chứ không phải lớp ứng dụng. Điều này hoàn toàn khác biệt so với mô hình Web2, nơi Facebook, Google và Amazon thu giữ phần lớn giá trị, còn các giao thức như HTTP, TCP/IP thì bị hàng hóa hóa.

Trong tám năm qua, Thuyết Giao thức béo đúng. Điều này có thể thấy rõ qua sự khác biệt lớn về định giá và bội số doanh thu giữa hạ tầng và ứng dụng. Trung bình, xét theo doanh thu, định giá giao dịch của ứng dụng vẫn thấp xa so với hạ tầng.

Theo mô hình này, hạ tầng mã hóa đã nhận được lượng lớn vốn và đầu tư mạo hiểm. Thực tế phổ biến đến mức các nhà sáng lập và nhà phát triển gần như bị khuyến khích tạo ra một L1 thay thế hoặc Rollup phổ quát khác, vì họ biết rằng vốn mạo hiểm luôn sẵn sàng hỗ trợ.

Tôi đã đề cập trong báo cáo gần đây rằng khả năng sử dụng dữ liệu (DA) đang bị hàng hóa hóa và tất yếu tiến tới bằng không. Theo logic tương tự, ta có thể giả định tất cả các phần của ngăn xếp hạ tầng cuối cùng cũng sẽ bị hàng hóa hóa và rút giá trị. Vì sao?

1. Thuyết Ứng dụng béo: Ứng dụng nhận ra rằng bằng cách trở thành "chuỗi ứng dụng" chủ quyền và tích hợp dọc toàn bộ ngăn xếp, họ có thể thu giữ nhiều giá trị hơn.

2. Sắp xếp riêng cho ứng dụng: Ứng dụng có thể kiểm soát quy trình sắp xếp và bao gồm giao dịch của chính mình. Đây là con đường thay thế dành cho các ứng dụng không muốn xây dựng chuỗi ứng dụng từ đầu.

Thuyết Ứng dụng béo

Thuyết Ứng dụng béo cho rằng các ứng dụng mã hóa thành công sẽ thu giữ nhiều giá trị hơn cả các giao thức blockchain nền tảng. Lý do đơn giản là: ứng dụng là thực thể kinh doanh, và các thực thể kinh doanh ưu tiên tối đa hóa doanh thu.

Các ứng dụng thành công nhất trong lĩnh vực này là những ứng dụng liên tục tạo ra doanh thu, ví dụ như: pumpfun, Hyperliquid, Jupiter và Uniswap. Điểm chung của chúng là gì? Doanh thu phí giao dịch. Những thực thể kinh doanh này muốn kiểm soát luồng lệnh và thu thập MEV của riêng mình, hoặc trong nhiều trường hợp, trở thành chuỗi ứng dụng chủ quyền —— điều này hoàn toàn hợp lý.

Tích hợp dọc dường như là hướng kinh tế hiệu quả nhất để các ứng dụng chặn rò rỉ giá trị. Khi quy mô ứng dụng tăng lên, chi phí cơ hội nếu không làm vậy chỉ càng tăng. Điều này tốt cho ứng dụng, nhưng không hẳn cho hạ tầng nền tảng như Ethereum. Chúng ta đã thấy dấu hiệu rõ ràng của xu hướng này trong Unichain và JupNet.

Lớp giao thức còn lại gì?

Về phỏng đoán giá trị tích lũy trong tương lai của lớp giao thức cơ bản, có hai quan điểm:

1. Phí cơ bản và phí giao dịch sẽ tiến dần về bằng không theo thời gian. MEV, như nguồn thu nhập còn lại duy nhất, sẽ bị các ứng dụng tìm cách nội hóa toàn bộ giá trị hấp thụ. Lớp giao thức (ví dụ Ethereum, Solana) sẽ cung cấp giá trị như một lớp thanh toán, nhưng không thể thu giữ bất kỳ giá trị nào —— giống như HTTP và TCP/IP.

2. Không gian khối rẻ sẽ dẫn đến nhu cầu gia tăng và bùng nổ ứng dụng. Khối lượng giao dịch do đó sẽ tăng lên, bù đắp cho phí cơ bản thấp và tái tích tụ giá trị vào lớp giao thức.

Hãy phân tích kịch bản đầu tiên:

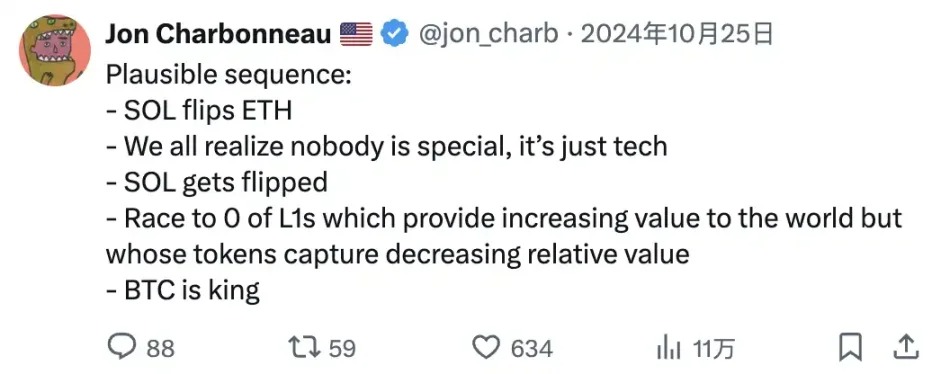

Một chuỗi sự kiện có thể xảy ra: · SOL vượt ETH · Tất cả chúng ta đều nhận ra không ai đặc biệt, chỉ là công nghệ · SOL bị vượt · Giá trị mà L1 cung cấp cho thế giới ngày càng nhiều, nhưng giá trị mà token của nó thu giữ tương đối giảm · BTC lên ngôi

Quan điểm này dựa trên giả định hạ tầng hoàn toàn bị hàng hóa hóa. Dù là khả năng sử dụng dữ liệu, phí hay chi phí tính toán, mọi phần của ngăn xếp đều sẽ tiến về bằng không theo thời gian. Không gian khối rẻ và dồi dào từ Rollup và lớp DA đang xói mòn vị thế độc quyền giao dịch của Ethereum.

Việc chứa dữ liệu dựa trên Blob (EIP-4844) tách rời thực thi khỏi thanh toán, L2 lựa chọn giải pháp DA thay thế khiến giá trị còn lại của việc sắp xếp và lưu trữ dữ liệu tiếp tục giảm trong năm qua.

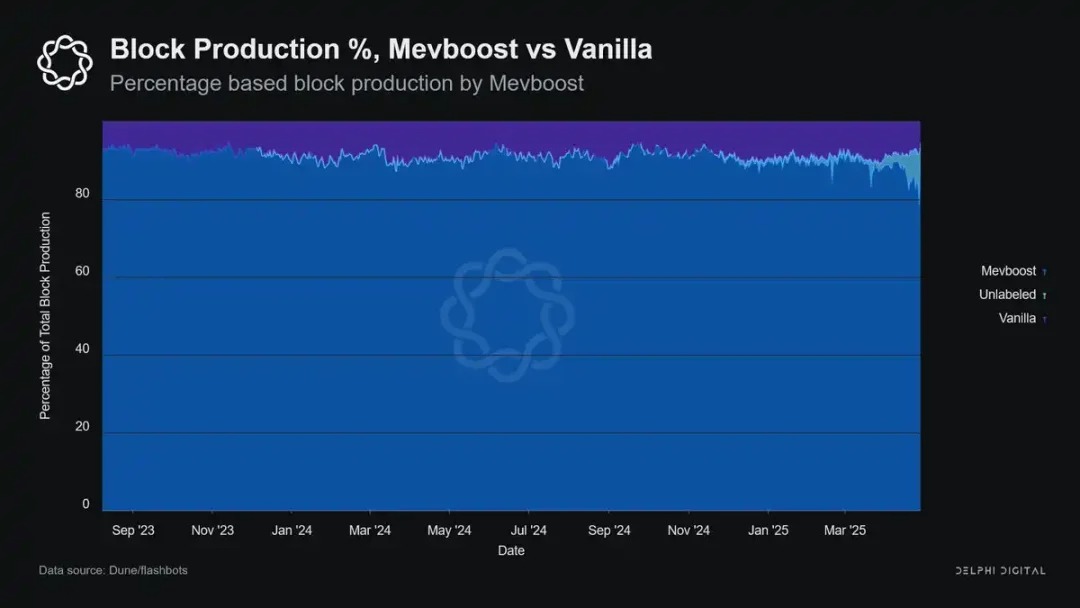

Nhưng minh chứng chính cho xu hướng này là tỷ lệ MEV mà người đề xuất khối L1 thu được đang giảm. Năm 2024, phần lớn MEV được thu bởi các bên tìm kiếm và trung gian thông qua các hệ thống như Flashbots, chứ không phải các validator Ethereum. Hiện tại, 90% khối Ethereum được đề xuất thông qua MEV-Boost, trong đó phần đáng kể được xử lý qua các trung gian liên kết với Flashbots.

Điều này chưa tính đến các ứng dụng như CoW Swap, sử dụng mạng lưới solver để xử lý khớp lệnh và thực thi ngoài chuỗi, hoàn toàn tránh khỏi mempool công cộng và MEV liên quan.

Kịch bản thứ hai phụ thuộc mạnh vào sự bùng nổ nhu cầu và khối lượng giao dịch nhờ phí gần bằng không. Nó giả định rằng sự dồi dào không gian khối rẻ sẽ dẫn đến tiêu dùng tăng, chứ không phải hiệu ứng giảm phát.

Cũng như chi phí tính toán giảm đã thúc đẩy cơn sốt Internet, việc giảm phí giao dịch sẽ mở khóa các loại ứng dụng và trường hợp sử dụng mới. Ở đây, phép so sánh chính là lớp tính toán và phối hợp phổ quát giống AWS hay Linux hơn là HTTP. Ethereum và Solana không chỉ đơn thuần "thanh toán" giao dịch, mà còn hỗ trợ phối hợp trạng thái lập trình quy mô lớn.

Khi lượng sử dụng tăng và rào cản chi phí giảm, khả năng tính toán đáng tin cậy này trở nên có giá trị hơn chứ không phải ít hơn. Phí thấp không đẩy giá trị về không, mà mở rộng thị trường có thể tiếp cận được của không gian khối.

-

Phí thấp > Nhu cầu mạng tăng

-

Nhu cầu mạng tăng > Tổng doanh thu phí

Định giá token —— Điều này ảnh hưởng gì đến đầu tư của tôi?

Nếu phải tóm lại một điểm, đó là: việc phân bổ vốn sẽ thay đổi theo cách mà nhiều người kể từ năm 2016/17 cảm thấy xa lạ.

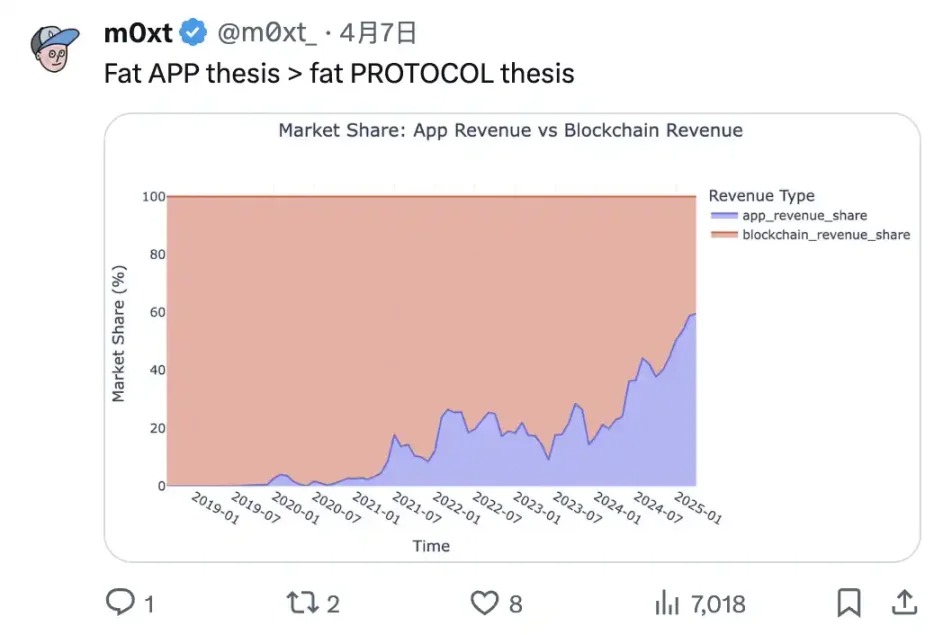

Thuyết Giao thức béo đáng tiếc đã cấy vào một ảo tưởng về mức phụ trội L1 được bù đắp bởi hàng trăm triệu đô la đầu tư mạo hiểm. Tuy nhiên, hiện tại chúng ta đang ở điểm ngoặt của đường cong phân phối giá trị, sự tăng trưởng doanh thu của ứng dụng so với lớp giao thức là rõ ràng.

Thuyết Ứng dụng béo > Thuyết Giao thức béo

Về định giá L1, chúng ta đã lạm dụng câu chuyện đến mức các token này không còn duy trì được giá sau TGE. Hàng trăm triệu đô tài trợ và định giá hàng tỷ đô trước khi ra mắt đã trở thành chuẩn mực với L1/L2. Xu hướng chung của hầu hết các giao thức mới là: giá chỉ giảm chứ không tăng.

Điều này không có nghĩa hạ tầng sẽ trở nên vô nghĩa; nhưng dấu hiệu thị trường đang trưởng thành là rõ ràng. Tuy nhiên, giao dịch L1/L2 đã bão hòa. Tâm lý lưu thông thấp, FDV cao phản ánh điều này. FDV của các L1 ra mắt mới cao hơn nhiều lần so với chu kỳ trước. Monad, Bera và Story Protocol đều huy động được vốn chín con số trước khi ra mắt, trong khi Solana chỉ là 45 triệu đô (bao gồm cả bán token công khai).

Chu kỳ tiếp theo sẽ không do các chuỗi đua nhau đạt 100.000 TPS dẫn dắt. Nó sẽ do các ứng dụng chuyên sâu, có thể tổ hợp, tập trung vào sử dụng chứ không phải kiến trúc, bền vững chứ không phải đầu cơ chiêu trò. Người chiến thắng sẽ là những ứng dụng gần nhất với nguồn nhu cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News