Từ công cụ giao dịch tiền mã hóa đến sự kế thừa chính sách tiền tệ Mỹ, ngành công nghiệp tiền mã hóa còn cách thị trường tài chính chính thống bao xa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ công cụ giao dịch tiền mã hóa đến sự kế thừa chính sách tiền tệ Mỹ, ngành công nghiệp tiền mã hóa còn cách thị trường tài chính chính thống bao xa?

Từng chỉ là công cụ để các nhà giao dịch tiền mã hóa cất giữ lợi nhuận, nay đã trở thành lớp giao dịch của các nền kinh tế mới nổi, công cụ thanh toán trong hệ thống công nghệ tài chính và sự mở rộng chiến lược về tiền tệ của chính sách tiền tệ Hoa Kỳ.

Bài viết: Castle Labs

Dịch: AididiaoJP, Foresight News

Trong 12 tháng qua, stablecoin đã dần chuyển từ vai trò phụ trợ trong lĩnh vực tiền mã hóa sang tham gia sâu rộng hơn vào các thị trường tài chính. Dữ liệu nói lên tất cả: nguồn cung stablecoin tăng hơn gấp đôi, việc sử dụng của các mạng thanh toán truyền thống và các tổ chức tham gia tăng mạnh, cho thấy sự quan tâm ngày càng lớn của thị trường đối với các tài sản này. Nhưng sâu xa hơn là một sự chuyển đổi mang tính cấu trúc — từng là công cụ để các nhà giao dịch tiền mã hóa giữ lợi nhuận, giờ đây chúng đã trở thành lớp giao dịch trong các nền kinh tế mới nổi, công cụ thanh toán trong hệ sinh thái fintech, và sự mở rộng chiến lược về mặt tiền tệ đối với chính sách tiền tệ Mỹ.

Báo cáo này so sánh việc sử dụng stablecoin từ giữa năm 2024 đến giữa năm 2025, theo dõi tốc độ tăng trưởng về mức độ chấp nhận, sự thay đổi theo khu vực, cũng như vị thế hiện tại của stablecoin như một sản phẩm và khái niệm.

Xu hướng toàn cầu: Từ công cụ thanh khoản đến hạ tầng chức năng

Tăng trưởng vốn hóa và khối lượng sử dụng

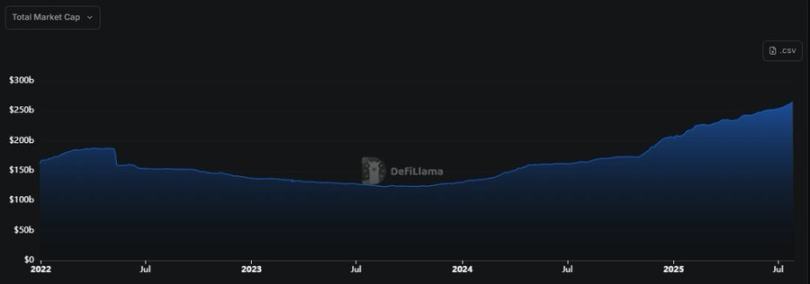

Vốn hóa thị trường stablecoin phục hồi từ khoảng 160 tỷ USD giữa năm 2024 lên hơn 260 tỷ USD vào tháng 7 năm 2025, tăng hơn 60%, vượt đỉnh cao năm 2022 về tổng lượng lưu hành và thiết lập kỷ lục mới về thanh khoản.

Khối lượng giao dịch trên chuỗi còn nói lên rõ ràng hơn. Năm 2024, giá trị thanh toán stablecoin vượt tổng cộng Visa và Mastercard, đạt 27,6 nghìn tỷ USD. Khối lượng giao dịch hàng tháng tăng gấp đôi theo năm, từ 1,9 nghìn tỷ USD vào tháng 2 năm 2024 lên 4,1 nghìn tỷ USD vào tháng 2 năm 2025. Đỉnh điểm đạt 5,1 nghìn tỷ USD vào tháng 12 năm 2024, cho thấy những dòng tiền này không còn giới hạn ở lĩnh vực tiền mã hóa thuần túy; trong một số hệ sinh thái, stablecoin chiếm hơn một nửa giá trị giao dịch.

Mở rộng cơ sở người dùng

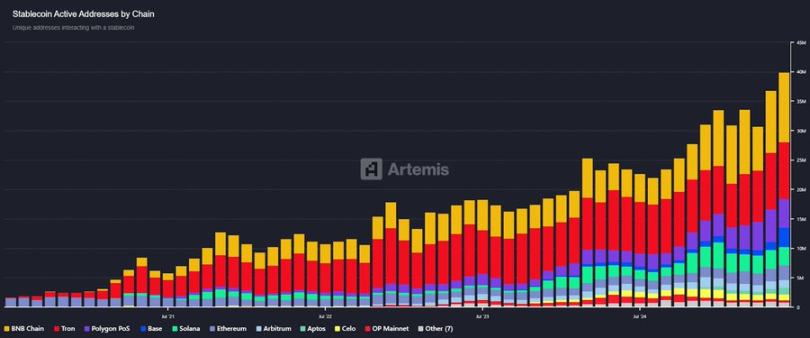

Số lượng ví hoạt động tăng từ khoảng 20 triệu giữa năm 2024 lên khoảng 40 triệu giữa năm 2025. Tổng số địa chỉ nắm giữ số dư stablecoin đã vượt 120 triệu. Sự tăng trưởng này không chỉ về lượng mà còn thể hiện sự đa dạng. Ngày càng nhiều doanh nghiệp nhỏ, lao động tự do và người gửi kiều hối đang sử dụng stablecoin để chuyển tiền, thường không tham gia trực tiếp vào thị trường tiền mã hóa rộng lớn hơn.

Tích hợp tổ chức

Năm 2024, stablecoin không chỉ là công cụ tài chính cho các công ty tiền mã hóa mà còn được các công ty fintech, công ty quản lý tài sản và một số doanh nghiệp áp dụng ngày càng nhiều. Lý do rất đơn giản: chúng cung cấp một tài sản định giá bằng đô la Mỹ, nhanh chóng, có thể lập trình được và có thể chuyển ngang nền tảng bất cứ lúc nào, không cần dựa vào các kênh ngân hàng truyền thống. Đối với các công ty hoạt động xuyên quốc gia hoặc đa múi giờ, điều này có nghĩa là cải thiện quản lý thanh khoản, chuyển tiền nội bộ nhanh hơn và giảm thiểu trễ thanh toán.

Do lãi suất duy trì ở mức cao trong phần lớn năm 2024, việc giữ tiền nhàn rỗi trong các stablecoin như USDC trở nên hấp dẫn hơn. Nhiều stablecoin được đảm bảo bằng trái phiếu kho bạc ngắn hạn; mặc dù người dùng không trực tiếp nhận lãi, nhưng cấu trúc dự trữ khiến họ tin rằng tài sản cơ bản là chất lượng cao và có sinh lời. Đối với các công ty tìm kiếm một lựa chọn thay thế kỹ thuật số đáng tin cậy cho đồng đô la Mỹ, stablecoin trở thành một giải pháp khả thi.

Năm nay, stablecoin tích hợp sâu hơn vào kiến trúc fintech. Visa mở rộng thanh toán bằng USDC sang Ethereum và Solana. Stripe và PayPal đưa thanh toán bằng stablecoin vào kênh tiêu dùng. Ngay cả các ngân hàng cũng bắt đầu thử nghiệm stablecoin nội địa, ví dụ như đồng HKD của Standard Chartered, nhằm khám phá thanh toán xuyên biên giới nhanh hơn.

Tether đạt lợi nhuận 13 tỷ USD trong năm 2024, hơn gấp đôi BlackRock, làm nổi bật ý nghĩa tài chính của mô hình dự trữ. Điều này không chỉ chứng minh các nhà phát hành stablecoin đang hỗ trợ cơ sở hạ tầng, mà còn cho thấy họ đang vận hành một doanh nghiệp cực kỳ sinh lời. Lợi nhuận này cũng chuyển hóa thành tính bền vững, tăng niềm tin người dùng và thúc đẩy việc áp dụng trên toàn lĩnh vực tài chính.

Sự tiến hóa của các loại stablecoin

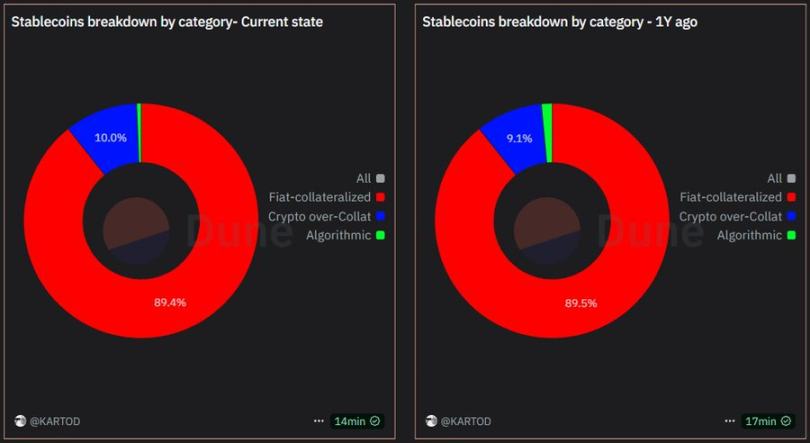

Stablecoin được bảo đảm bằng tiền pháp định chiếm ưu thế

Thị phần của stablecoin được bảo đảm bằng tiền pháp định (được hỗ trợ hoàn toàn bằng tiền mặt hoặc trái phiếu kho bạc ngắn hạn) tăng từ khoảng 85% năm 2024 lên hơn 90% hiện nay. Nguồn cung Tether (USDT) tăng từ khoảng 83 tỷ USD lên khoảng 150 tỷ USD. USDC phục hồi từ mức thấp năm 2023 (khoảng 59 tỷ USD), giành lại sự tin tưởng từ các tổ chức.

Việc áp dụng các stablecoin như PYUSD của PayPal và USDP của Paxos khá khiêm tốn, nhưng tăng trưởng thực sự tập trung vào các sản phẩm hàng đầu. Sở thích của người dùng đối với các stablecoin được bảo đảm đầy đủ và có dự trữ minh bạch đã trở thành kỳ vọng phổ biến, dù điều này đi kèm với đánh đổi về rủi ro tập trung và giám sát.

Sự suy giảm của stablecoin thế chấp bằng tiền mã hóa và stablecoin thuật toán

Stablecoin thế chấp bằng tiền mã hóa (như DAI) tăng nhẹ về số lượng tuyệt đối (khoảng 5 tỷ USD), nhưng thị phần giảm. Các giao thức như Aave (GHO) và Curve Finance (crvUSD) thêm vài trăm triệu lưu thông, nhưng stablecoin được bảo đảm bằng tiền mã hóa chưa thực sự đột phá, cũng chưa sụp đổ.

Mặt khác, mô hình thuật toán gần như biến mất. Sau sự sụp đổ của Terra, thiết kế không được bảo đảm quá mức đã mất niềm tin, và nhiều dự án, kể cả Frax Finance, đã chuyển sang mô hình được bảo đảm hoàn toàn bằng tiền pháp định vào năm 2023. Kể từ đó, không có stablecoin thuật toán mới nào thu hút được sự chú ý đáng kể.

Ngày nay, stablecoin được bảo đảm bằng tiền pháp định chiếm ưu thế về mục đích sử dụng và sự đồng thuận. Stablecoin được bảo đảm bằng tiền mã hóa là một phân khúc nhỏ nhưng thực dụng. Phương pháp thuật toán từng được xem là chủ lưu nay hầu như rút khỏi thị trường.

Sự trỗi dậy của stablecoin sinh lời

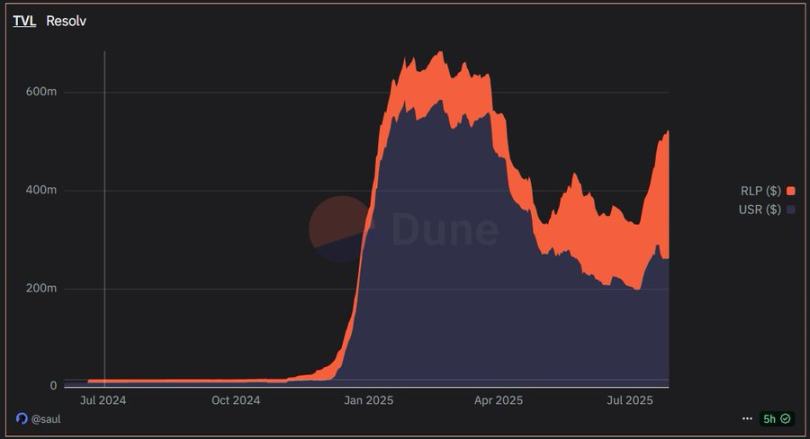

Một hạng mục mới nổi đáng chú ý trong năm 2025 là stablecoin sinh lời — những tài sản này không chỉ giữ giá trị mà còn tạo ra lợi nhuận. Khác với mô hình truyền thống được bảo đảm bằng tiền pháp định hay thế chấp quá mức, các token này tích hợp rõ ràng lợi nhuận từ các chiến lược ngoài đời thực hoặc trên chuỗi vào cấu trúc của chúng. Hai ví dụ điển hình là USDe của Ethena và USR của Resolv.

USDe của Ethena Labs sử dụng chiến lược Delta trung tính, ghép đôi thế chấp ETH được stake với vị thế short vĩnh viễn để duy trì neo giá, đồng thời tạo ra lợi nhuận tổng hợp. Lợi nhuận này được chuyển tới người giữ dưới dạng token bổ sung sUSDe. Mô hình này thu hút sự chú ý ban đầu nhờ tính kết hợp linh hoạt, cơ chế sinh lời minh bạch và khả năng tạo doanh thu mà không phụ thuộc vào dự trữ tập trung. Tính đến giữa năm 2025, nguồn cung USDe vẫn thấp hơn nhiều so với các stablecoin chính, nhưng là một trong số ít dự án sau thí nghiệm hậu Terra đạt được mức chấp nhận đáng kể và duy trì ổn định.

Ngược lại, Resolv Labs liên kết lợi nhuận với các tài sản sinh lời ngoài đời thực, tạo ra cấu trúc gần giống trái phiếu kho bạc được token hóa nhưng dưới dạng stablecoin. USR nhằm duy trì neo giá đồng thời cung cấp lợi suất ổn định cho người dùng thông qua hợp tác với tín dụng ngoài chuỗi và các sản phẩm cấu trúc. Đây là cách tiếp cận thiên về tổ chức hơn, việc áp dụng chủ yếu tập trung trong các giao thức DeFi và các nền tảng cho vay sớm.

Các mô hình này vẫn đang trong giai đoạn thử nghiệm, tỷ lệ áp dụng thấp hơn nhiều so với stablecoin được bảo đảm bằng tiền pháp định. Nhưng chúng đại diện cho một xu hướng rõ ràng: người dùng không chỉ cần sự ổn định mà còn muốn lợi nhuận thụ động. Thách thức vẫn là duy trì tính minh bạch, ổn định neo giá và rõ ràng về quy định. Nếu bất kỳ yếu tố nào lung lay, niềm tin sẽ nhanh chóng suy giảm.

Hiện tại, stablecoin sinh lời đã có chỗ đứng. Chúng không thay thế USDT hay USDC, nhưng mở rộng không gian thiết kế, cung cấp lựa chọn hiệu quả vốn cao hơn cho người dùng sẵn sàng chấp nhận mức độ rủi ro khác biệt. Việc liệu chúng có thể mở rộng quy mô mà không kế thừa tính dễ tổn thương của các stablecoin thuật toán trước đây hay không vẫn còn phải chờ xem. Nhưng xét về hiện tại, chúng được đánh giá cao hơn bất kỳ nỗ lực nào kể từ sau sự sụp đổ của UST.

Sự thay đổi hành vi theo khu vực

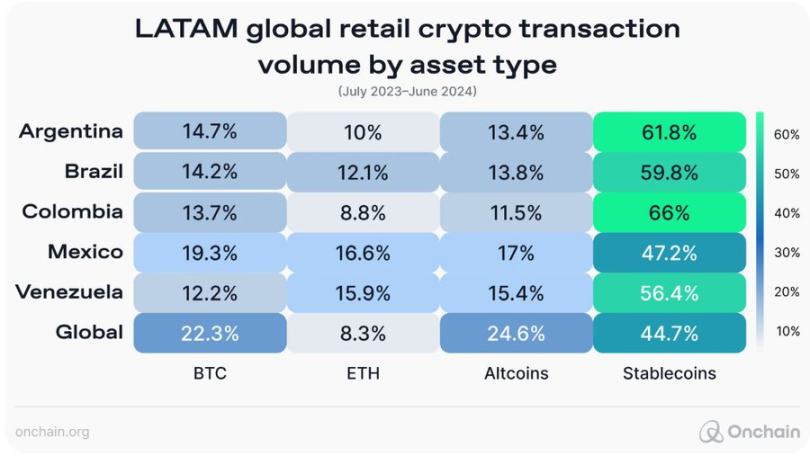

Thị trường mới nổi: Mỹ Latinh, Châu Phi

Động lực: Sự ổn định và tiếp cận đồng đô la Mỹ

Tại các quốc gia đối mặt với lạm phát và biến động tiền tệ, stablecoin ngày càng trở thành lựa chọn thay thế cho đồng đô la Mỹ kỹ thuật số. Ví dụ điển hình là Argentina, Venezuela và Nigeria. Khi tiền tệ địa phương mất giá vào năm 2024, nhu cầu về USDT tăng vọt. Đến năm 2025, việc nắm giữ đô la Mỹ kỹ thuật số đã trở thành hành vi bình thường đối với cá nhân và doanh nghiệp.

Tại châu Phi, tình trạng thiếu ngoại hối ảnh hưởng hơn 70% các quốc gia, stablecoin hiện nay đóng vai trò cầu nối giữa nền kinh tế địa phương và vốn toàn cầu. Các sàn giao dịch ở Nigeria thường niêm yết giá bằng USDT. Khi ngân hàng không thể cung cấp đô la Mỹ, doanh nghiệp dùng stablecoin để thanh toán cho nhà cung cấp nước ngoài.

Kiều hối và thanh toán

Chuyển dịch sang stablecoin trong các tuyến kiều hối rất đáng kể. Năm 2024, giao dịch xuyên biên giới dựa trên tiền mã hóa tại Mỹ Latinh tăng hơn 40%. Đến năm 2025, các ứng dụng như Binance P2P và Airtm đã trở thành công cụ kiều hối chính trong cộng đồng.

Chi phí trung bình để gửi 200 USD qua stablecoin tại khu vực cận Sahara châu Phi thấp hơn khoảng 60% so với các kênh kiều hối truyền thống. Đây không phải là cải thiện biên độ mà là tác động mang tính cách mạng, thể hiện sự phù hợp giữa sản phẩm và thị trường.

Nền tảng và token ưa thích

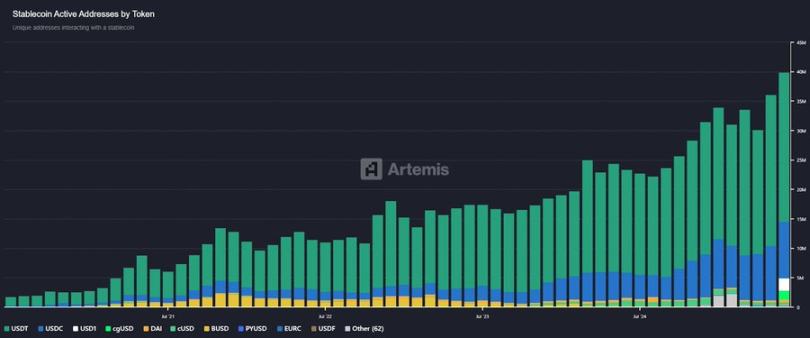

Tron trở thành blockchain thống trị hoạt động stablecoin tại các thị trường mới nổi nhờ chi phí thấp, phần lớn các thị trường ngách và P2P sử dụng USDT trên Tron. BSC và Solana cũng giành được thị phần, nhưng tại nhiều khu vực, Tron vẫn là lựa chọn mặc định.

USDC dần len lỏi vào các kênh thanh toán tài chính truyền thống, đặc biệt khi vấn đề kiểm soát quy định hoặc mối quan hệ tổ chức trở thành mối quan tâm. Tuy nhiên, đối với người dùng thông thường, USDT vẫn giữ ưu thế tuyệt đối.

Thái độ quy định

Chính phủ vẫn thận trọng. Brazil đã ban hành quy định về tài sản kỹ thuật số và đang nghiên cứu tiền tệ kỹ thuật số ngân hàng trung ương (CBDC). Nam Phi đang xây dựng hướng dẫn dành riêng cho stablecoin. Phần lớn các thị trường mới nổi khác vẫn đang theo dõi. Mặc dù công nhận tính hữu ích, họ lo ngại về nguy cơ đô la hóa và chảy máu vốn. Hiện tại, việc sử dụng cơ bản được dung thứ, nhất là khi không có giải pháp thay thế.

Châu Á: Sự khác biệt khu vực rõ rệt

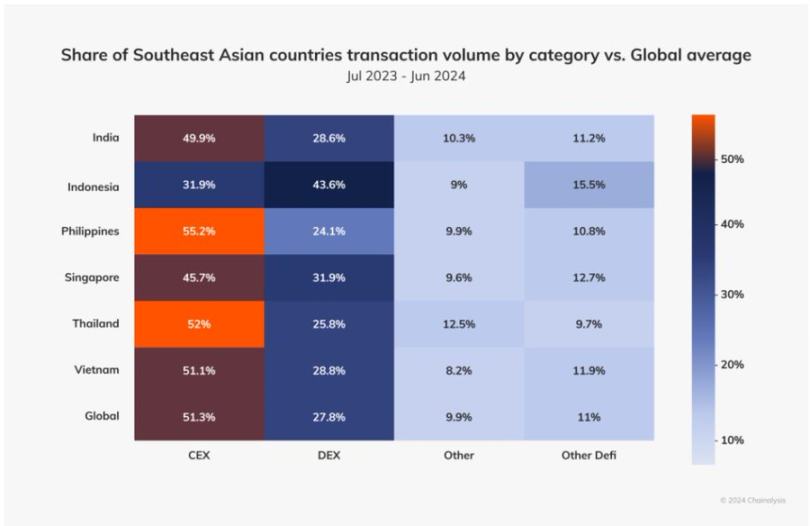

Đông Nam Á và Nam Á

Tại Đông Nam Á, việc sử dụng stablecoin gắn với khả năng tiếp cận hơn là lạm phát. Tại Philippines và Việt Nam, kiều hối là động lực chính. Người lao động hải ngoại gửi USDT hoặc USDC về quê qua các ứng dụng như Coins.ph hoặc BloomX. Tại Ấn Độ, các trader và lao động tự do sử dụng stablecoin để chuyển tiền giữa các nền tảng, giảm trượt giá.

Việt Nam nổi bật về áp dụng tiền mã hóa trong bán lẻ. Singapore đi theo con đường tổ chức hóa hơn, cấp giấy phép cho stablecoin và khuyến khích phát hành chuẩn hóa.

Đông Á và các trung tâm tài chính

Hồng Kông và Singapore đang định vị mình là trung tâm tài chính stablecoin được quản lý. Cơ quan Quản lý Tiền tệ Singapore (MAS) ban hành hướng dẫn rõ ràng (bảo đảm dự trữ, điều khoản hoàn trả) vào cuối năm 2024. Đến năm 2025, USDC và các nhà phát hành stablecoin khu vực đang nộp đơn xin giấy phép tại Singapore.

Nhật Bản cho phép các ngân hàng phát hành stablecoin theo khung pháp lý được thiết lập năm 2023. Hiện đã có một vài stablecoin neo đồng yên, nhưng vẫn còn ở quy mô nhỏ. Tại Hàn Quốc, do quy định nghiêm ngặt, việc sử dụng stablecoin vẫn tập trung chủ yếu vào giao dịch.

Trung Quốc đại lục chính thức cấm các hoạt động liên quan tiền mã hóa, nhưng USDT được sử dụng rộng rãi qua các kênh OTC. Báo cáo cho thấy lượng lớn vốn được chuyển ra nước ngoài và dùng trong thương mại thông qua Tether trên mạng Tron. Đây là một trạng thái tồn tại dai dẳng nhưng phi chính thức.

Thị trường phát triển: Tích hợp chứ không thay thế

Mô hình sử dụng

Tại Mỹ và châu Âu, stablecoin hiếm khi được dùng cho tiêu dùng hàng ngày, mà thay vào đó được tích hợp vào hậu cảnh của hệ thống fintech, tài chính doanh nghiệp và thanh toán xuyên biên giới.

Các công ty dùng stablecoin để chuyển tiền giữa các công ty con. Lao động tự do nhận USDC như thù lao cho công việc quốc tế. Sau sự kiện sụp đổ ngân hàng năm 2023, các công ty tiền mã hóa hiện nay dựa vào stablecoin thay vì ACH hoặc SWIFT để giao dịch pháp định.

Quỹ thị trường tiền tệ trên chuỗi của Franklin Templeton thanh toán bằng USDC. Mastercard và MoneyGram đã ra mắt dịch vụ dựa trên stablecoin. Những tích hợp này cho thấy sự mở rộng vai trò bổ trợ của stablecoin trong fintech, chứ không phải thay thế hoàn toàn.

Diễn biến quy định

Khung MiCA của EU có hiệu lực giữa năm 2024. Đến giữa năm 2025, các stablecoin không phải euro sẽ đối mặt với giới hạn hàng ngày và nhà phát hành phải xin giấy phép. Anh cũng thông qua luật, công nhận stablecoin là tài sản thanh toán kỹ thuật số.

Tại Mỹ, Đạo luật GENIUS vừa được thông qua, nhưng tác động chưa rõ ràng. Các hành động thực thi trước đó (như sự suy giảm của BUSD) và hành vi thị trường (tập trung vào USDC/USDT) cho thấy các cơ quan quản lý đang gián tiếp định hình lĩnh vực này — và tình hình đang thay đổi. Stablecoin hiện chiếm hơn 1% cung tiền M2, và các quan chức Fed đã bắt đầu công khai thừa nhận điều này.

Kết luận: Từ tài sản song song đến tầng lớp được tích hợp

Từ tháng 7 năm 2024 đến tháng 7 năm 2025, stablecoin đã chuyển từ công cụ chủ yếu dành cho tiền mã hóa sang một hệ thống tài chính song song độc lập. Tại các thị trường mới nổi, chúng trở thành giải pháp vượt qua khủng hoảng tiền tệ và dịch vụ ngân hàng đắt đỏ; tại các thị trường phát triển, chúng được tích hợp vào các quy trình làm việc tuân thủ quy định và được quản lý.

Cấu trúc thị trường phản ánh sự tiến hóa này. Stablecoin được bảo đảm bằng tiền pháp định chiếm ưu thế, với thị phần hơn 90%. Các mô hình thuật toán và không được bảo đảm, từng được xem là cốt lõi của "phi tập trung", nay phần lớn đã biến mất. Việc sử dụng stablecoin ngày nay được thúc đẩy nhiều hơn bởi tính tiện dụng và niềm tin, chứ không phải ý thức hệ.

Môi trường quy định vẫn chưa theo kịp hoàn toàn, nhưng đang tiến triển. Các tổ chức, ngân hàng, công ty fintech và các gã khổng lồ thanh toán đang dần áp dụng. Câu hỏi hiện nay về stablecoin không còn là liệu chúng có bị quản lý hay không, mà là chúng sẽ bị tổ chức hiện tại quản lý và tích hợp như thế nào, và chúng sẽ nắm giữ bao nhiêu giá trị, giá trị đó sẽ chảy về đâu.

Stablecoin khó có thể thay thế hoàn toàn tiền pháp định, nhưng tại những nơi tiền truyền thống thất bại — như ngoài giờ làm việc, các tình huống xuyên biên giới hoặc các nền kinh tế cơ sở hạ tầng yếu — chúng đã và đang lấp đầy khoảng trống.

Tương lai sẽ phụ thuộc vào tính tiện dụng liên tục, các quy tắc rõ ràng, và khả năng mở rộng lợi nhuận mà không làm tổn hại đến sự ổn định hay minh bạch. Nhưng nhìn lại một năm qua, xu hướng đã rất rõ ràng. Stablecoin đã tìm được vai trò của mình, và vai trò này quan trọng hơn nhiều so với kỳ vọng của phần lớn mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News