Khi các công ty chứng khoán để mắt đến giao dịch tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi các công ty chứng khoán để mắt đến giao dịch tiền mã hóa

Cuộc xáo trộn này của các công ty chứng khoán truyền thống đối với lĩnh vực tiền mã hóa nguyên bản, chúng ta đã và đang ở ngay trong đó.

Bài viết: Sleepy, Kaori, Peggy

“Gần đây tôi mỗi ngày đều họp điện thoại tới tận hai giờ sáng.”

Người nói ra câu này là một cựu binh trong ngành chứng khoán truyền thống đã trải qua hơn mười năm lăn lộn. Khi ông nói điều này, điện thoại đang úp mặt xuống chiếc bàn trà. Vùng mắt ông hơi đỏ, nhưng giọng điệu vẫn rất nhẹ nhàng.

Văn phòng của ông tại Bắc Kinh nằm trong một ngôi nhà tứ hợp viện ở quận Tây Thành, hai cánh cửa lớn đã sơn phai màu nhẹ, ánh nắng buổi chiều xiên qua sân, vài hạt bụi vẫn lơ lửng trong tia nắng. Ông ngồi bên một chiếc bàn gỗ cũ, xử lý các vấn đề liên quan đến giám sát, hợp tác kinh doanh và lịch trình dự án.

Xuất phát từ ngành tài chính hơn chục năm nay, ông từng trải qua khủng hoảng tài chính trước đó, từng lăn lộn trên thị trường toàn cầu, làm quỹ, triển khai sản phẩm, dẫn dắt đội ngũ, gần như đi khắp các châu lục. Cho đến vài năm trở lại đây, ông bắt đầu chuyển hướng sang một lĩnh vực mà toàn bộ ngành tài chính truyền thống ban đầu cho là “vô căn cứ” – tài sản ảo.

Sự chú ý của tài chính truyền thống đối với Web3 không phải đến năm 2025 mới bắt đầu. Nếu truy ngược về điểm khởi đầu, nhiều người sẽ nhắc đến Robinhood.

Nền tảng nổi bật nhờ mô hình “giao dịch cổ phiếu miễn phí hoa hồng” này đã ra mắt chức năng giao dịch Bitcoin và Ethereum từ năm 2018. Ban đầu chỉ là bổ sung dòng sản phẩm, người dùng có thể mua coin giống như mua cổ phiếu Tesla, không cần ví hay hiểu về blockchain. Chức năng này lúc đó không được quảng bá rầm rộ, nhưng vài năm sau lại trở thành điểm bùng nổ.

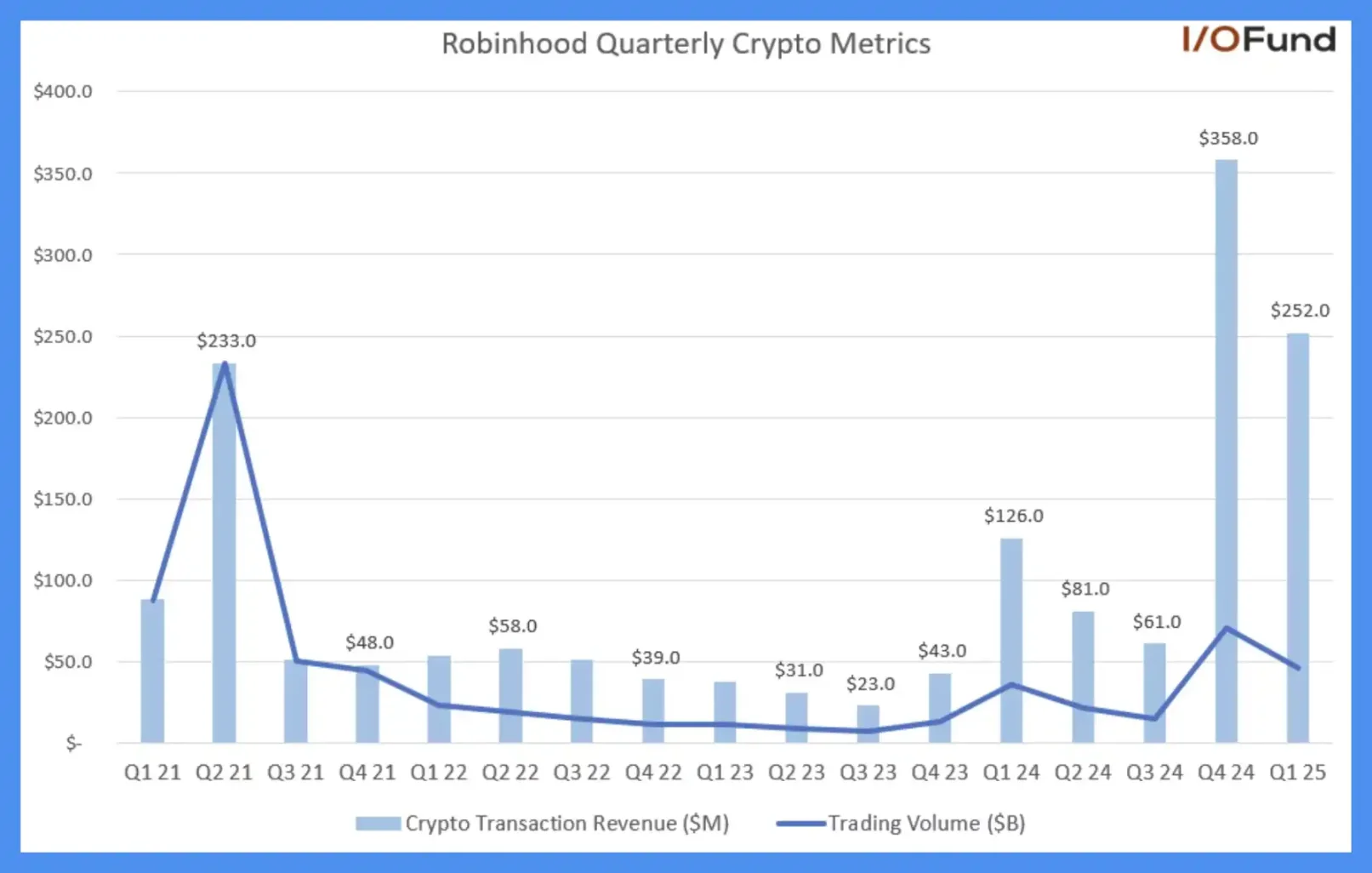

Quý IV năm ngoái, tiền mã hóa đóng góp hơn 35% tổng doanh thu ròng của Robinhood, khối lượng giao dịch tăng vọt 455%, doanh thu giao dịch tăng 733% so với cùng kỳ, đạt 358 triệu USD, khiến tiền mã hóa trở thành nguồn thu lớn nhất trong quý của Robinhood. Quý I năm 2025, tiền mã hóa đóng góp hơn 27% tổng doanh thu, doanh thu giao dịch tăng gấp đôi so với cùng kỳ, đạt 252 triệu USD.

Biểu đồ xu hướng tài sản mã hóa theo quý của Robinhood, nguồn ảnh: IO.FUND

Thúc đẩy sự thay đổi này không phải công nghệ, mà là hàng ngàn cú nhấp chuột của người dùng. Robinhood không kể chuyện Web3, chỉ đơn giản đáp ứng thói quen giao dịch của người dùng, kết quả là giao dịch tiền mã hóa không còn là hoạt động phụ trợ, mà trở thành động cơ tăng trưởng cốt lõi của công ty.

Từ đó, Robinhood dần chuyển mình từ một công ty chứng khoán tập trung thành nền tảng giao dịch tài sản số.

Có Robinhood làm gương, tài chính truyền thống cuối cùng vào năm 2025 không còn chỉ đứng ngoài quan sát ngành mã hóa, mà quyết định đồng loạt gia nhập. Họ không đến để trải nghiệm Web3, cũng không đến để đầu tư dự án, “Tài chính truyền thống sẽ kiểm soát ngành mã hóa trong vòng 10 năm tới.”

Trò chơi xáo trộn giữa các công ty chứng khoán truyền thống và hệ sinh thái mã hóa nguyên bản này, chúng ta hiện đang ở giữa cuộc.

Tháng 3 năm 2025, Charles Schwab, một trong những công ty môi giới bán lẻ lớn nhất thế giới với quy mô tài sản quản lý vượt quá 10 nghìn tỷ USD, tuyên bố sẽ mở dịch vụ giao dịch giao ngay Bitcoin trong vòng một năm.

Tháng 5 năm 2025, Morgan Stanley, một trong những ngân hàng đầu tư có ảnh hưởng nhất Phố Wall, tuyên bố kế hoạch tích hợp BTC và ETH vào nền tảng giao dịch E*Trade, cung cấp kênh giao dịch trực tiếp cho nhà đầu tư cá nhân.

Tháng 5 năm 2025, JPMorgan Chase, ngân hàng lớn nhất nước Mỹ về tài sản và vốn lâu nay tỏ thái độ phê bình với mã hóa, tuyên bố sẽ cho phép khách hàng mua Bitcoin.

Tháng 7 năm 2025, Standard Chartered, ngân hàng lâu đời của Anh chuyên về thị trường châu Á, Trung Đông và châu Phi, tuyên bố mở dịch vụ giao dịch giao ngay Bitcoin và Ethereum dành cho khách hàng tổ chức.

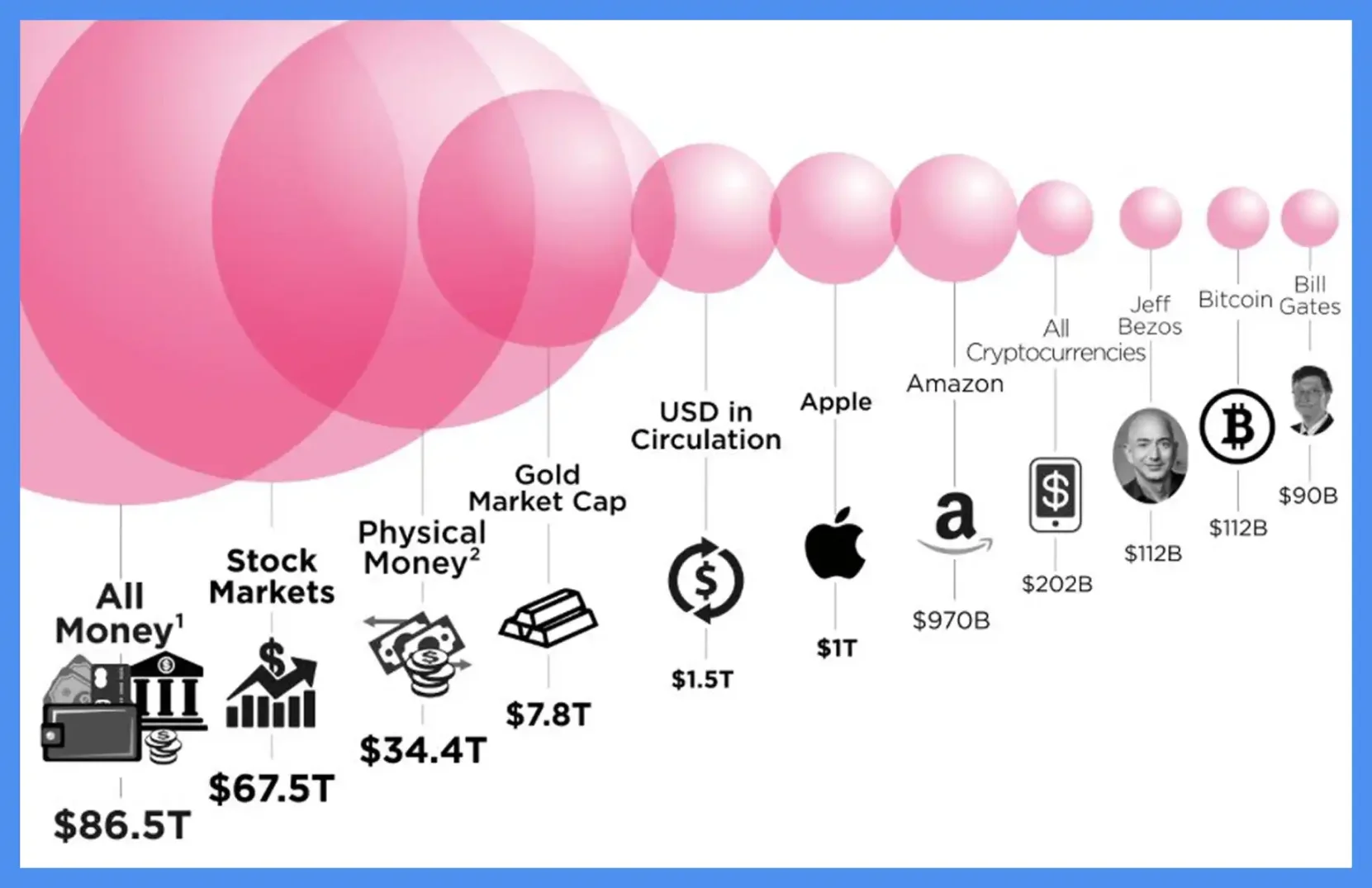

Chúng là những gã khổng lồ chi phối hệ thống tài chính toàn cầu, các tổ chức tài chính truyền thống này kiểm soát các kênh luân chuyển vốn, mạng lưới thanh toán và hệ thống thanh toán tiền pháp định trên toàn thế giới, nắm giữ tài sản trị giá hàng chục nghìn tỷ USD, trong khi tổng vốn hóa thị trường mã hóa hiện tại chỉ khoảng 4 nghìn tỷ.

Bảng xếp hạng vốn hóa tài sản chính thống, nguồn ảnh: Steemit Community

Họ đang từng bước triển khai ở lĩnh vực mã hóa dựa trên khuôn khổ tuân thủ tài chính truyền thống. Khi một tổ chức sở hữu niềm tin tuân thủ, lưu lượng người dùng và khả năng thanh toán - bù trừ, họ sẽ có đầy đủ yếu tố để xây dựng mạng lưới giao dịch mã hóa.

Trong hệ thống tài chính truyền thống, ai nắm quyền mở tài khoản, người đó sẽ kiểm soát dòng vốn, mối quan hệ khách hàng, thậm chí cả quyền định giá cuối cùng. Trong thời gian dài, các nền tảng mã hóa định hình câu chuyện bằng việc niêm yết token, kiểm soát thanh khoản bằng cách nạp tiền, nhưng hiện nay, vai trò “cổng vào tài sản” mà các sàn CEX chiếm giữ suốt mười năm qua đang dần bị lấy lại bởi tài chính truyền thống.

“Những nền tảng mã hóa này, đến lúc nên lo lắng rồi.”

Giọng ông vẫn kiềm chế, không chút đắc ý. Nguồn gốc lo lắng có lẽ không chỉ vì sự xuất hiện của một tổ chức nào đó hay một chính sách mới, mà là một nhận thức tự giác của ngành: các nền tảng mã hóa có thể không còn là người duy nhất được chia bài trên bàn tài chính này nữa.

Phương pháp để ở lại bàn chơi

Một nhân viên nội bộ của nền tảng mã hóa cho biết gần đây anh thường trả lời tin nhắn lúc năm giờ sáng. Ban ngày thảo luận hợp tác, tối theo dõi tiến độ, đêm khuya duyệt phản hồi cộng đồng, gần như không ngủ.

“Chúng tôi chỉ có thể tồn tại trong lo âu.”

Nỗi lo anh nói đến là cạnh tranh giữa các nền tảng, là trạng thái sinh tồn mỗi ngày thức dậy phải giành giật người dùng, sản phẩm và lưu lượng.

Gốc rễ của cuộc chiến giành thị phần là do không gian tăng trưởng trong ngành gần như đã cạn kiệt, đồng thời áp lực từ bên ngoài quá lớn.

Tài chính truyền thống đang từng bước xâm thực các năng lực cốt lõi mà các nền tảng mã hóa dựa vào để sống sót – từ nạp tiền pháp định đến lưu ký tài sản, từ mở tài khoản người dùng đến khớp lệnh giao ngay. Họ mang theo giấy phép giám sát và hàng triệu người dùng, khí thế hừng hực, dường như không có ý định chung sống với các nền tảng mã hóa nguyên bản.

Gần như tất cả các sàn giao dịch mã hóa đều nhanh chóng ra mắt sản phẩm cổ phiếu ký quỹ. Dùng USDT mua Apple, đòn bẩy Nvidia, giao dịch Tesla thông qua hợp đồng trên chuỗi. Các giải pháp niêm yết tài sản truyền thống này lần lượt xuất hiện trên nhiều nền tảng, trở thành hành động đồng thuận trong ngành.

Bybit là người tiên phong. Trong vòng chưa đầy hai tháng, họ hoàn thành nghiên cứu phát triển và ra mắt sản phẩm cổ phiếu Mỹ, từ lập dự án nội bộ đến liên hệ nhóm XStocks, rồi đưa lên sàn – tốc độ cực kỳ nhanh.

Theo Bybit, lợi thế cốt lõi của sàn giao dịch tập trung vẫn tồn tại. Người dùng thật tích lũy nhiều năm, thanh khoản mạnh và độ sâu giao dịch vẫn là những tài nguyên mà các công ty môi giới bên ngoài không thể sao chép ngay lập tức.

Việc ra mắt cổ phiếu Mỹ là vì họ nhìn thấy rõ nhu cầu thiếu hụt, ví dụ như nhu cầu giao dịch trong thời gian thị trường đóng cửa, hoặc hạn chế về địa lý và tuân thủ khiến người dùng không thể tham gia thị trường chứng khoán truyền thống. Thuộc tính 7×24 của Crypto đã mở ra không gian thanh khoản mới cho tài sản truyền thống.

Dĩ nhiên, điều này không có nghĩa là chiến thắng chắc chắn. Emily, người phụ trách mảng giao dịch giao ngay của Bybit thừa nhận rằng cổ phiếu ký quỹ hiện vẫn ở giai đoạn sơ khai, số người tham gia và mức độ nhiệt tình còn xa mới bằng việc ra mắt một đồng tiền mới hút lưu lượng.

Nhưng bà vẫn lạc quan về hướng đi này, vì nó biểu thị việc Crypto đang mở rộng cách chơi của mình vào thế giới TradFi. DeFi, tài sản tổng hợp, staking trên chuỗi – những kịch bản mới phát sinh khi tài sản truyền thống lên chuỗi, mới thực sự là giá trị cốt lõi của con đường này.

Tuy nhiên, dù các chức năng này giống như đang tích cực mở rộng thị trường mới, trong mắt nhiều người, chúng lại giống một động thái phòng thủ thụ động hơn.

Khi các sàn giao dịch mất quyền kiểm soát “cổng vào tài sản”, họ bắt đầu cố gắng khiến bản thân trông vẫn kết nối với toàn thế giới. Vì vậy, cổ phiếu ký quỹ trở thành động thái phòng thủ phổ biến nhất trong giai đoạn này.

Thực tế, cổ phiếu ký quỹ không phải khái niệm mới.

Quay ngược về năm 2020, FTX khi đó đã đề xuất mô hình cổ phiếu ký quỹ. Họ ra mắt các cặp giao dịch như TSLA/BTC, AAPL/USDT, được xem là nỗ lực thách thức logic định giá tài chính truyền thống.

Đó là thời kỳ cộng đồng tiền mã hóa còn có tính tấn công. Điều FTX muốn làm là dùng tài chính mã hóa viết lại cách giao dịch của tài chính truyền thống, dùng tài chính mã hóa định giá Nasdaq.

Có lẽ khi đó ông ấy đã nhìn thấy đối thủ lớn nhất của các sàn giao dịch tiền mã hóa trong tương lai chính là các công ty môi giới, nên đã hành động trước. Ngày nay nhìn lại, mô hình này được ngành tái khởi động, nhưng đã đổi khác. Sau khi FTX sụp đổ, cổ phiếu ký quỹ trở thành miếng băng cầm máu, chứ không còn là búa phá thành.

Dữ liệu cũng xác nhận điều này.

Sau khi ra mắt mô hình cổ phiếu ký quỹ, ban đầu đúng là nhận được sự chú ý từ cộng đồng, nhưng mức độ hoạt động nhanh chóng giảm, mọi thử nghiệm của các nền tảng đều không tạo được tiếng vang lớn.

Trong khi đó, ngược lại, cùng thời điểm, thị trường memecoin trên Solana lại đi theo một diễn biến hoàn toàn khác. Elon Musk đăng một tweet, các đồng memecoin liên quan có thể nhanh chóng đạt vốn hóa hàng trăm triệu USD, khối lượng giao dịch hàng ngày đạt hàng chục triệu USD, cao hơn nhiều so với khối lượng giao dịch hàng tuần của nhiều cặp cổ phiếu ký quỹ.

Trên: Khối lượng giao dịch XStocks, nguồn: Dune; Dưới: Khối lượng giao dịch memecoin Ani, nguồn: gmgn

Chức năng mới, nhưng không có người dùng mới.

Ở giai đoạn này, việc CEX ra mắt chức năng gì đã không còn quan trọng nữa. Quan trọng là tại sao họ ra mắt những chức năng này, và liệu những chức năng đó có giúp họ lấy lại vai trò đang mất đi hay không.

Đợt sóng cổ phiếu ký quỹ này không phải vì ngành đã tiến bộ, mà vì không ai dám không làm gì cả.

Kant nói: “Tự do không phải là bạn muốn làm gì thì làm, mà là bạn không muốn làm gì thì có thể không làm.”

Pháp lý, chỉ là một ảo ảnh

Trong khoảng thời gian qua, gần như tất cả các sàn giao dịch mã hóa đều đang nói về tuân thủ pháp lý. Mỗi nền tảng đều cố gắng xin giấy phép, điều chỉnh cấu trúc kinh doanh, mời các giám đốc có xuất thân tài chính truyền thống, cố gắng chứng minh họ đã thoát khỏi thời kỳ cát bụi, trở nên giống một tổ chức tài chính có thể được cơ quan quản lý chấp nhận hơn.

Đây là sự đồng thuận ngành, cũng là nỗi lo tập thể.

Nhưng trong mắt các chuyên gia tài chính truyền thống, cách hiểu về tuân thủ pháp lý này vẫn quá đơn giản.

“Nhiều sàn giao dịch tự chứng minh tuân thủ bằng cách lấy giấy phép ở các quốc gia nhỏ, nhưng loại giấy phép đó thực sự không đáng kể, chẳng thể ‘lên bàn’ được,” ông nói, giọng điệu không gay gắt, giống như đang khẳng định một kiến thức phổ thông trong ngành.

“Lên bàn” mà ông nói đến không phải là bạn có giấy phép kinh doanh hay không, mà là bạn có thể kết nối vào hệ thống tài chính thực sự hay không – có thể mở tài khoản ngân hàng lớn hay không, có thể sử dụng mạng lưới thanh toán - bù trừ hay không, có được cơ quan quản lý tin tưởng và thực sự hợp tác nghiệp vụ với họ hay không.

Điều này ẩn chứa một thực tế: trong cái nhìn của tài chính truyền thống, thế giới mã hóa chưa bao giờ được đối xử bình đẳng.

Hệ thống tài chính truyền thống được xây dựng dựa trên chuỗi trách nhiệm và vòng tin cậy, coi trọng cấu trúc khách hàng có thể truy vết, kiểm soát rủi ro, năng lực kiểm toán và tính minh bạch của dòng tiền. Trong khi đó, các nền tảng mã hóa phần lớn phát triển trong kẽ hở thể chế, ban đầu duy trì lợi nhuận cao và tăng trưởng nhanh nhờ vùng mờ, nhưng hiếm khi có khả năng xây dựng các nền tảng tuân thủ này.

Thực ra, những vấn đề này người trong ngành đều hiểu rõ. Nhưng trước đây chẳng ai quan tâm, vì không có ai tranh giành khu đất này. Giờ đây, các tổ chức tài chính truyền thống gia nhập, họ hành động theo luật lệ riêng, khiến những “thói quen ngành” của mã hóa lập tức trở thành điểm yếu chết người.

Một số nền tảng thực sự đang điều chỉnh, đưa vào kiểm toán tuân thủ, thiết lập cấu trúc tín thác nước ngoài, phân tách hoạt động kinh doanh, cố gắng khiến bản thân trông chuyên nghiệp hơn.

Nhưng nhiều cơ quan quản lý ở các quốc gia không chịu công nhận. Họ bề ngoài có thể phối hợp với bạn thảo luận quy trình, nhưng trong thâm tâm chưa bao giờ định coi bạn là một phần của hệ thống tài chính chính thức. Bạn có làm giống đến đâu, cũng chỉ là “trông giống”, không có nghĩa là họ thực sự sẽ giữ bạn lại.

Tuy nhiên, không phải tất cả các sàn giao dịch đều chỉ làm hình thức. Bybit là một trong số ít nền tảng thực sự phá vỡ lớp vỏ quản lý. Năm nay, họ trở thành một trong những sàn giao dịch tập trung đầu tiên nhận được giấy phép MiCA của châu Âu, và đã thành lập trụ sở châu Âu tại Vienna, Áo.

Bybit không phủ nhận quá trình này rất khó khăn, cũng không né tránh những nghi ngờ của cơ quan quản lý đối với ngành. Nhưng như Emily nói, cơ quan quản lý hiện nay không còn như năm năm trước, không hiểu gì về mã hóa. Giờ đây, họ bắt đầu thực sự hiểu logic kinh doanh và cấu trúc công nghệ của ngành này. Từ công nghệ, mô hình đến quảng bá thị trường, sự thấu hiểu của họ ngày càng sâu sắc, nền tảng hợp tác cũng trở nên vững chắc hơn.

Bên cạnh đó, Hsieh Jiayin, người phụ trách khu vực nói tiếng Trung của Bitget, cho biết hiện tại Bitget đã nhận được giấy phép tài sản ảo tại nhiều quốc gia, và xây dựng cấu trúc tuân thủ địa phương theo yêu cầu của từng khu vực. Ông tiết lộ nhóm đang tích cực thúc đẩy việc xin giấy phép MiCA, với hy vọng thiết lập kênh kinh doanh ổn định hơn tại thị trường châu Âu, đồng thời đặt nền móng cho hoạt động xuyên biên giới trong khung pháp lý thống nhất tương lai.

Nhưng ngay cả như vậy, những trường hợp như vậy vẫn là thiểu số. Đối với đa số nền tảng, họ vừa không có giấy phép, mạng lưới và sự bảo lãnh tin cậy trong hệ thống tài chính truyền thống, vừa đang đánh mất lợi nhuận tăng trưởng cao nhờ kẽ hở thể chế trước đây. Muốn chuyển đổi sang tuân thủ, phát hiện门槛 quá cao; muốn quay lại làm nền tảng mã hóa nguyên bản, lại thấy một nhóm đối thủ khác đang rình rập.

Vì vậy, mọi người chỉ còn cách tiếp tục tiến gần hơn đến cơ quan quản lý, tiếp tục nói về tuân thủ, xin giấy phép, chạy quy trình. Trong nhiều trường hợp, đằng sau những hành động này không phải là lựa chọn chiến lược, mà là cảm giác lo âu bị thúc ép.

Giữa ván bài

5 giờ sáng trong nhóm chat, Hsieh Jiayin vẫn đang trả lời từng câu hỏi của người dùng. Có người hỏi cách chơi cổ phiếu ký quỹ, có người hỏi tiến độ tuân thủ gần đây của nền tảng, cũng có người hỏi về tình hình đăng ký PUMP, rốt cuộc định xử lý thế nào. Ông nói ông và đồng nghiệp thường xuyên thức trắng đêm, một đêm không ngủ chẳng là gì cả.

Chiều nóng bức ở Bắc Kinh, trong một ngôi nhà tứ hợp viện, một giám đốc công ty chứng khoán Hồng Kông đang uống trà và thảo luận hợp tác với vài lãnh đạo cấp cao từ các công ty niêm yết. Phòng khách cách một cánh cửa gỗ chạm khắc, bên ngoài là sân lát gạch xanh, dưới bóng cây có tiếng côn trùng kêu.

Nhìn xa hơn một chút, Vienna, Áo, trụ sở mới của Bybit tại châu Âu vừa hoàn thành lễ cắt băng, bắt đầu đi vào hoạt động – tiền đồn châu Âu mà họ thiết lập sau khi chinh phục giấy phép MiCA. Họ trở thành một trong những sàn giao dịch tập trung đầu tiên hoàn thành bước “qua sông”, đồng thời cũng hiểu rõ, phần lớn các đối tác vẫn đang “mò đá qua sông”.

Họ ở những nơi khác nhau, trong những cảm xúc khác nhau, với nhịp độ khác nhau, nhưng những gì họ nói lại có sự cộng hưởng tinh tế: đều nói “thay đổi quá nhanh”, đều nói “từ từ thôi”, đều đang suy nghĩ ngành nên tiếp tục đi như thế nào.

Nhưng tiền đề để tiếp tục này đã khác với vài năm trước.

Các sàn giao dịch mã hóa có thể không còn là vai trò trung tâm nhất trong thế giới này, không còn là điểm khởi đầu cho mọi lưu lượng và câu chuyện. Họ đang đứng ở rìa của một trật tự mới, bị đẩy dần ra khỏi trung tâm bởi một lớp quy tắc vô hình.

Các thể chế phức tạp hơn, vốn lớn hơn, đang dần thay thế câu chuyện và cấu trúc nguyên bản.

Các sàn giao dịch mã hóa vẫn còn đó, các chức năng sản phẩm mới vẫn tiếp tục ra mắt, thông báo được phát đi từng cái một. Cách họ thể hiện đang thay đổi, nhịp độ phát ngôn đang thay đổi, ngữ cảnh họ muốn hòa nhập cũng đang thay đổi, mọi thứ đều đang thay đổi.

Một số thay đổi là lựa chọn chủ động, một số là chấp nhận bị động, nhưng phần lớn, họ chỉ đang cố gắng giữ lại một chút hiện diện để không bị đào thải bởi thời đại.

Tuy nhiên, cũng không phải ai cũng bi quan. Hsieh Jiayin và Emily đều cho rằng tác động của Crypto đối với tài chính truyền thống lớn hơn áp lực ngược lại từ phía này lên CEX. Cả hai đều lạc quan về xu hướng các tổ chức tài chính truyền thống gia nhập, vì mỗi giai đoạn phát triển của ngành đều cần người chơi mới, người tham gia mới. Các sàn giao dịch tập trung phát triển đến hôm nay cũng đang mở rộng thêm khách hàng tổ chức, bắt đầu làm quản lý tài sản, phân bổ tài sản... Hoạt động kinh doanh của hai bên đang giao thoa và hòa nhập, “hai thế giới tài chính đối ứng lẫn nhau, là một khoảnh khắc lãng mạn.”

Nhưng đồng thời, tất cả đều hiểu rõ, lợi thế này bản thân nó không thể loại bỏ lo âu.

Nhiều câu hỏi sẽ không có câu trả lời rõ ràng. Ví dụ như liệu cơ quan quản lý có thực sự chấp thuận các sàn giao dịch mã hóa này hay không, hay liệu tài chính truyền thống có thực sự muốn hợp tác thay vì thay thế.

Cũng như, trước khi giai điệu chính tiếp theo của ngành đến, liệu họ có còn một cơ hội để tự định nghĩa lại mình hay không.

Không ai dám khẳng định chắc chắn về những điều này. Mỗi người đều đang xử lý phần việc mình phải hoàn thành, họp hành, sửa sản phẩm, chạy giấy phép, chờ phản hồi, vừa duy trì hiện trạng, vừa chờ cơ hội giành lại chủ động.

Vừa chờ đợi làn sóng xáo trộn lại ngành này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News