Trò chơi quyền lực đằng sau stablecoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Trò chơi quyền lực đằng sau stablecoin

Việc giám sát tiền mã hóa là bước lùi đối với lý tưởng phi tập trung, hay là quá trình tất yếu của sự phát triển hướng tới chuẩn hóa hệ thống tài chính?

Bài viết: Buttercup Network, Thejaswini M A

Biên dịch: Saorise, Foresight News

Chú thích của người dịch: Cuộc cách mạng từng được xem là "lật đổ tài chính truyền thống" – tiền mã hóa – cuối cùng đã không đi theo con đường đối đầu bạo lực, mà lại gắn bó sâu sắc với hệ thống quản lý và sự đồng thuận chính trị, trở thành một "cuộc cách mạng bị thuần hóa". Từ việc thách thức truyền thống đến tìm kiếm sự cho phép, từ lý tưởng phi tập trung đến hiện thực quản lý tập trung – sự mỉa mai và mâu thuẫn trong "cuộc cách mạng" này chính là trọng tâm phân tích của bài viết. Khi những kẻ nổi loạn cúi đầu trước thể chế, đằng sau đó là cuộc đấu tranh về lợi ích hay quy luật tất yếu của thời đại?

Năm 2025, những kẻ phản kháng (tiền mã hóa) không tấn công ngân hàng, mà nộp đơn xin giấy phép từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC).

Tôi vẫn luôn cố gắng hiểu hiện tượng Đạo luật GENIUS. Càng suy ngẫm, tôi càng thấy toàn bộ câu chuyện thật nực cười nhưng đầy thú vị. Vậy nên, hãy để tôi làm rõ một chút: Chúng ta đã chuyển từ "hành động nhanh, phá vỡ quy tắc" sang "hành động nhanh, tuân thủ quy định" như thế nào?

Đạo luật đã được ký và có hiệu lực, mọi quy tắc giờ đây đã rõ ràng. Stablecoin đã được đưa vào quản lý, không còn bí ẩn; chúng ta biết rõ ai được phát hành, ai chịu trách nhiệm giám sát, cơ chế vận hành ra sao. Nhưng điều này dẫn đến một câu hỏi hiển nhiên: Tất cả điều này rốt cuộc có ý nghĩa gì?

Nếu hỏi những người trong lĩnh vực tiền mã hóa, họ sẽ hào hứng tuyên bố rằng đây là khoảnh khắc tiền mã hóa tiến vào dòng chính, là một cuộc cách mạng quản lý thay đổi mọi thứ. Họ sẽ hăng hái nói về "sự rõ ràng trong quản lý", "việc các tổ chức áp dụng" và "tương lai của tiền tệ", đồng thời nắm chặt bản đạo luật dày 47 trang như thể đó là Hiến pháp.

Nếu hỏi một quan chức Bộ Tài chính Hoa Kỳ, ông ấy sẽ say sưa giải thích cách thức này tăng cường chưa từng có vị thế thống trị của đồng đô la Mỹ, đảm bảo an ninh, thu hút vốn đầu tư quay trở lại Mỹ – tất cả những lời lẽ sáo rỗng quen thuộc của giới chức chính phủ.

Trên bề mặt, cả hai bên đều thắng, nhưng thực tế, lợi ích lớn hơn nghiêng về phía cơ quan quản lý. Tiền mã hóa và Bitcoin từng muốn lật đổ ngân hàng, chấm dứt quyền bá chủ của đồng đô la, giờ đây lại mong muốn các ngân hàng phát hành tiền mã hóa được hậu thuẫn bằng đô la Mỹ.

Ở trung tâm câu chuyện là một nghịch lý thú vị: Các ngân hàng thực tế rất sợ stablecoin, và điều này hoàn toàn dễ hiểu. Họ chứng kiến hàng ngàn tỷ đô la có thể rút khỏi tiền gửi truyền thống, chảy vào các token số được dự trữ đầy đủ nhưng không sinh lời. Quốc hội đã xử lý bằng cách: cấm stablecoin trả lãi – về cơ bản là bảo vệ ngân hàng, giúp chúng tránh né nỗi sợ cạnh tranh.

Luật pháp quy định như sau:

“Bất kỳ nhà phát hành stablecoin được cấp phép hoặc nhà phát hành stablecoin nước ngoài nào cũng không được trả bất kỳ hình thức lãi suất hay lợi nhuận nào (bằng tiền mặt, token hoặc hình thức đối giá khác) cho người nắm giữ chỉ vì việc sở hữu, sử dụng hoặc giữ lại stablecoin.”

Tiền mã hóa từng muốn tạo ra một phương án thay thế tài chính truyền thống – không cần tin tưởng, phi tập trung. Nhưng giờ đây, bạn có thể gửi stablecoin trên chuỗi, nhưng phải thông qua plugin, thao tác trên ứng dụng do các quỹ đầu tư mạo hiểm hỗ trợ, thanh toán với nhà phát hành được cấp phép, trong khi ngân hàng đối tác của nhà phát hành đó lại là JPMorgan Chase. Tương lai đã tới, nhưng lại giống quá khứ, chỉ khác là trải nghiệm người dùng tốt hơn và nhiều tài liệu quản lý hơn mà thôi.

Đạo luật GENIUS xây dựng một hệ thống phức tạp như những cỗ máy Rube Goldberg (Rube Goldberg nổi tiếng với các thiết kế máy móc phức tạp và kỳ quặc), nơi bạn có thể sử dụng công nghệ blockchain mang tính cách mạng, nhưng với điều kiện:

-

Được Văn phòng Kiểm soát Tiền tệ Hoa Kỳ phê duyệt

-

Dự trữ trái phiếu Kho bạc Mỹ theo tỷ lệ 1:1

-

Hàng tháng nộp giấy chứng nhận được ký bởi Giám đốc điều hành (CEO) và Giám đốc tài chính (CFO)

-

Cho phép cơ quan chức năng ra lệnh đóng băng token

-

Hứa hẹn không bao giờ trả lãi

-

Hoạt động kinh doanh chỉ giới hạn ở “phát hành và đổi lại stablecoin”

Điểm cuối cùng đặc biệt đáng chú ý: Bạn có thể cách mạng hóa tài chính, nhưng tuyệt đối không được dùng tài chính đã cách mạng để làm việc khác.

Chúng ta đang chứng kiến một phong trào vốn dĩ chống thể chế trở nên thể chế hóa. Những nhà phát hành stablecoin hiện tại như Circle vô cùng phấn khích, bởi họ gần như đã tuân thủ đầy đủ quy định, giờ chỉ cần nhìn các đối thủ ít bị kiểm soát hơn bị loại khỏi lĩnh vực này.

Đồng thời, Tether đang đối mặt với lựa chọn sinh tử: hoặc minh bạch và chịu trách nhiệm, hoặc bị các sàn giao dịch Mỹ cấm vào năm 2028. Với một công ty khởi nghiệp nhờ sự thiếu minh bạch và hoạt động ngân hàng ngoài khơi, điều này giống như bắt ma cà rồng làm ca ngày.

Tất nhiên, với quy mô của Tether, có lẽ họ chẳng cần quá lo lắng. Giá trị vốn hóa đạt 162 tỷ đô la, lớn hơn Goldman Sachs, vượt qua GDP của phần lớn các quốc gia, và thực tế, thậm chí nặng ký hơn toàn bộ hệ thống cơ quan quản lý đang cố kiềm chế nó. Khi đạt đến mức độ này, "tuân thủ hoặc rời đi" nghe không giống lời đe dọa, mà giống như một đề xuất.

"Điều khoản Libra", quy định về cơ bản ngăn các gã khổng lồ công nghệ tự do phát hành stablecoin, đặt tên theo nỗ lực phát hành tiền kỹ thuật số toàn cầu thất bại của Facebook. Bạn còn nhớ khi mọi người từng lo sợ Facebook có thể làm suy yếu tiền tệ chủ quyền? Trong hệ thống hiện nay, nếu Facebook muốn phát hành stablecoin, họ cần sự chấp thuận nhất trí từ Ủy ban Liên bang, token không được trả lãi, và phải được đảm bảo hoàn toàn bằng nợ chính phủ Mỹ.

Còn về logic kinh tế khiến mọi người bỗng dưng quan tâm đến việc này: Hiện tại, các doanh nghiệp Mỹ phải trả phí giao dịch 2%-3% cho Visa và Mastercard mỗi lần, thường là chi phí lớn nhất sau lương. Trong khi chi phí thanh toán bằng stablecoin chỉ vài xu, và thanh toán quy mô lớn thậm chí dưới 0,1%, vì hạ tầng blockchain không cần các ngân hàng và tổ chức thẻ ăn hoa hồng. Mỗi năm 187 tỷ đô la phí quẹt thẻ có thể được giữ lại túi doanh nghiệp. Vì vậy, việc Amazon và Walmart quan tâm đến giải pháp stablecoin là dễ hiểu: Tại sao phải trả tiền cho hai gã độc quyền thẻ khi có thể trực tiếp gửi đô la kỹ thuật số?

@Visa

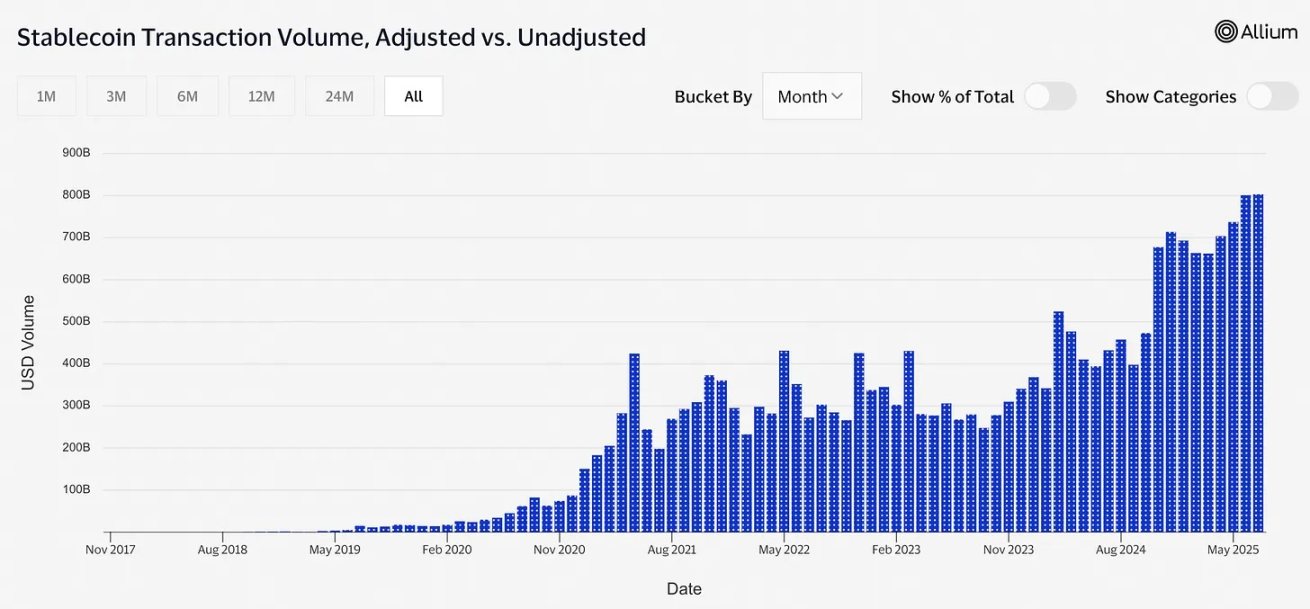

Và còn một vòng phản hồi đáng sợ mà không ai muốn nhắc tới: Nếu stablecoin thực sự phổ biến, lượng phát hành đạt hàng ngàn tỷ đô la, thì một phần lớn nhu cầu trái phiếu Mỹ sẽ đến từ dự trữ stablecoin.

Nghe có vẻ tốt, nhưng vấn đề là nhu cầu stablecoin về bản chất bất ổn hơn so với người mua tổ chức truyền thống. Một khi niềm tin vào stablecoin sụp đổ và mọi người đồng loạt đổi lại, toàn bộ trái phiếu sẽ đổ ồ ạt ra thị trường. Lúc đó, chi phí vay mượn của chính phủ Mỹ sẽ phụ thuộc vào tâm trạng của những người dùng Twitter về tiền mã hóa trong ngày hôm đó – giống như việc thế chấp khoản vay mua nhà vào tâm lý của các nhà giao dịch ngắn hạn. Thị trường trái phiếu Mỹ đã trải qua nhiều sóng gió, nhưng chưa từng phải đối mặt với "áp lực bán tháo do thuật toán kích hoạt bởi người dùng stablecoin hoảng loạn".

Điều thú vị nhất là điều này phản ánh quá trình tiến hóa của tiền mã hóa từ “tiền tệ vô chính phủ” thành “loại tài sản tổ chức”. Bitcoin vốn được thiết kế là tiền điện tử ngang hàng không cần tin tưởng bên thứ ba, giờ đây lại có một đạo luật liên bang quy định: đô la kỹ thuật số chỉ được phát hành bởi các bên thứ ba cực kỳ đáng tin cậy, chịu sự quản lý nghiêm ngặt, và phải chịu trách nhiệm trước các cơ quan quản lý cấp cao hơn.

Luật yêu cầu nhà phát hành stablecoin phải có khả năng đóng băng token trên mạng blockchain khi cơ quan chức năng yêu cầu. Điều này có nghĩa mỗi stablecoin "phi tập trung" đều phải có một nút "dừng khẩn cấp" tập trung. Đây không phải lỗi, mà là tính năng.

Chúng ta đã thành công tạo ra “tiền tệ chống kiểm duyệt”, nhưng đồng thời nó cũng có chức năng kiểm duyệt bắt buộc.

Đừng hiểu lầm, tôi hoàn toàn ủng hộ việc quản lý rõ ràng và stablecoin được hậu thuẫn bằng đô la. Điều này thực sự tuyệt vời: đổi mới tiền mã hóa có quy tắc để theo, việc phổ cập đô la kỹ thuật quả thực là một cuộc cách mạng thực sự. Tôi hoàn toàn tán thành. Nhưng đừng giả vờ đây là hành động rộng lượng từ cơ quan quản lý. Cơ quan quản lý không đột nhiên yêu thích đổi mới tiền mã hóa, mà là có người bước vào Bộ Tài chính và nói: "Hay là để cả thế giới dùng thêm đô la Mỹ, chỉ là ở dạng kỹ thuật số, và bắt họ mua thêm trái phiếu Mỹ để đảm bảo?" Thế là, stablecoin từ "món đồ mã hóa nguy hiểm" bỗng trở thành "công cụ tuyệt vời để duy trì quyền bá chủ của đồng đô la Mỹ".

Cứ mỗi USDC được phát hành, là một trái phiếu được bán thêm. 242 tỷ đô la stablecoin có nghĩa là hàng chục tỷ đô la chảy trực tiếp vào Washington, đẩy mạnh nhu cầu toàn cầu đối với trái phiếu Mỹ. Mỗi giao dịch xuyên biên giới né tránh euro hay yên, mỗi thị trường ngoại hối niêm yết stablecoin Mỹ được quản lý, đều là một "chi nhánh" mới của đế chế tiền tệ Mỹ.

Đạo luật GENIUS là thao tác chính sách đối ngoại tinh vi nhất, nhưng lại ngụy trang dưới dạng quản lý tài chính nội địa.

Điều này đặt ra một số câu hỏi thú vị: Khi toàn bộ hệ sinh thái tiền mã hóa trở thành phụ thuộc của chính sách tiền tệ Mỹ, chuyện gì sẽ xảy ra? Chúng ta đang xây dựng một hệ thống tài chính phi tập trung hơn, hay đang tạo ra mạng lưới phân phối đô la Mỹ phức tạp nhất thế giới? Nếu 99% stablecoin neo vào đô la Mỹ, mọi đổi mới ý nghĩa đều cần sự chấp thuận từ OCC, phải chăng chúng ta đã vô tình biến một công nghệ cách mạng thành ngành xuất khẩu tối thượng của tiền pháp định? Nếu năng lượng nổi loạn của tiền mã hóa bị định hướng để nâng cao hiệu quả của hệ thống tiền tệ hiện tại thay vì thay thế nó, miễn là thanh toán nhanh hơn và mọi người đều kiếm được tiền, liệu có ai thực sự quan tâm không? Những điều này chưa chắc là vấn đề, nhưng rất khác xa so với những vấn đề mà phong trào này ban đầu muốn giải quyết.

Tôi vẫn luôn chế giễu chuyện này, nhưng sự thật là, điều này có thể thực sự hiệu quả. Giống như chế độ ngân hàng tự do những năm 1830 đã tiến hóa thành Hệ thống Dự trữ Liên bang, tiền mã hóa có lẽ đang từ thời kỳ tuổi teen hỗn loạn trưởng thành thành một phần then chốt, có tầm quan trọng hệ thống trong hạ tầng tài chính.

Thành thật mà nói, 99,9% người dùng chỉ muốn chuyển tiền nhanh chóng và chi phí thấp, họ chẳng quan tâm đến lý thuyết tiền tệ hay lý tưởng phi tập trung.

Các ngân hàng đã bắt đầu chuẩn bị để trở thành nhà phát hành chính các stablecoin mới được quản lý này. JPMorgan Chase, Bank of America, Citigroup được cho là đang lên kế hoạch cung cấp dịch vụ stablecoin cho khách hàng. Những tổ chức từng được tiền mã hóa nhắm đến để lật đổ, giờ đây lại là người hưởng lợi lớn nhất từ việc hợp pháp hóa quản lý tiền mã hóa.

Đây không phải cuộc cách mạng ai cũng kỳ vọng, nhưng có lẽ là cuộc cách mạng mà chúng ta cuối cùng nhận được. Nghe kỳ lạ, nhưng cũng khá... "thiên tài".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News