Bong bóng mới hay Xu hướng mới: Bạn thực sự hiểu rõ cổ phiếu được token hóa chưa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bong bóng mới hay Xu hướng mới: Bạn thực sự hiểu rõ cổ phiếu được token hóa chưa?

Hiện tại tồn tại một chuỗi bong bóng và thổi phồng như sau: «Tuân thủ quy định stablecoin → Vốn đổ vào tiền mã hóa → Đầu cơ, thổi giá các sản phẩm phái sinh hoặc coin rác chưa được giám sát».

Tác giả: Kênh AI Tư Mã Thông

Mục đích cốt lõi

Trước tiên, tôi phải nói rằng phần lớn thông tin bạn thấy hiện nay về cổ phiếu được mã hóa đều không chính xác, thậm chí còn chưa làm rõ rốt cuộc cổ phiếu được mã hóa là gì.

Tôi sẽ giải đáp tất cả những điều bạn quan tâm trong một lần duy nhất.

Hiện tại tồn tại một chuỗi bong bóng và thổi phồng như sau: «Ổn định tiền tệ hợp quy → Vốn đổ vào thị trường tiền mã hóa → Đầu cơ các sản phẩm phái sinh hoặc đồng xu rỗng chưa được giám sát»

Tôi cần nhắc nhở rằng, khách hàng đang đánh bạc với Robinhood về xu hướng giá cổ phiếu, chứ không phải tham gia giao dịch trên thị trường công khai.

Tương lai đã đến hay chỉ là chiêu trò thổi phồng?

Ngày 30 tháng 6, công ty môi giới trực tuyến Mỹ Robinhood cùng hai nền tảng giao dịch tiền mã hóa nổi tiếng Bybit và Kraken đồng thời tuyên bố khởi động dịch vụ cổ phiếu được mã hóa, mang đến trải nghiệm giao dịch cổ phiếu không ngừng nghỉ 7×24 giờ cho người dùng.

Theo Reuters, Robinhood thông báo ra mắt dịch vụ giao dịch cổ phiếu được mã hóa dựa trên mạng Arbitrum dành cho người dùng EU, hỗ trợ giao dịch hơn 200 loại cổ phiếu Mỹ và ETF, bao gồm Nvidia, Apple và Microsoft. Cùng ngày, Bybit và Kraken ra mắt sản phẩm «xStocks» (cổ phiếu được mã hóa) do nền tảng phát hành tài sản tuân thủ Thụy Sĩ Backed Finance cung cấp, bao gồm khoảng 60 loại cổ phiếu và ETF được mã hóa.

Dưới tác động của tin tức này, cổ phiếu Robinhood lập kỷ lục cao mới, tăng gần 10%. Các lãnh đạo công ty cũng cho biết họ có kế hoạch ra mắt các token gắn với cổ phiếu công ty tư nhân, bắt đầu từ OpenAI của Sam Altman và SpaceX của Musk.

Robinhood có kế hoạch ra mắt các token liên kết với cổ phiếu công ty tư nhân.

Liệu đây có phải là mở ra một thị trường «IPO mã hóa» né tránh thị trường chứng khoán truyền thống?

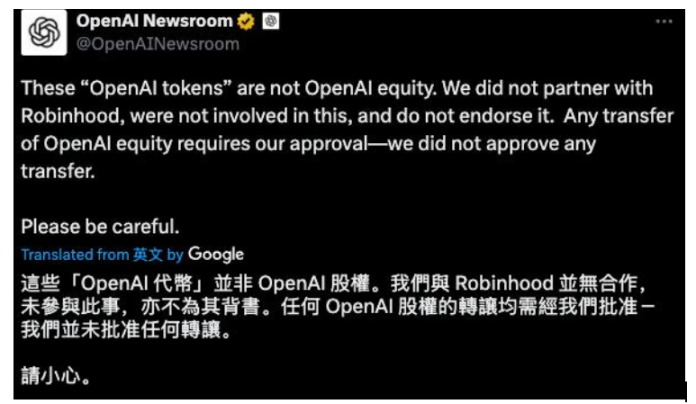

Ngày 3 tháng 7, OpenAI phát đi thông báo khẩn cấp, cho biết các «token OpenAI» này không phải là cổ phần của OpenAI. «Chúng tôi không hợp tác với Robinhood, cũng không tham gia hay công nhận sự việc này. Mọi chuyển nhượng cổ phần OpenAI đều phải được chúng tôi phê duyệt, và chúng tôi chưa từng phê duyệt bất kỳ chuyển nhượng nào.»

Một hiệp hội thương mại đại diện cho các công ty tài chính đang thúc giục Ủy ban Chứng khoán Mỹ (SEC) từ chối việc các công ty tài sản kỹ thuật số được phép cung cấp cổ phiếu được mã hóa thông qua các miễn trừ đặc biệt, mà nên áp dụng phương pháp minh bạch hơn.

Trong một bức thư gửi Nhóm công tác về tài sản kỹ thuật số của SEC tuần này, Hiệp hội Ngành Chứng khoán và Thị trường Tài chính (SIFMA) cho biết các thành viên của họ «đang theo dõi rất sát sao» các báo cáo cho thấy các công ty tài sản kỹ thuật số đang tìm cách cung cấp cổ phiếu được mã hóa, và đã nộp đơn xin miễn trừ hành động hoặc cứu xét. Miễn trừ hành động nghĩa là nếu công ty ra mắt các sản phẩm này, nhân viên SEC sẽ không đề xuất hành động thi hành pháp luật chống lại công ty đó.

«Do đó, SIFMA kêu gọi SEC từ chối các yêu cầu miễn trừ hoặc cứu xét không hành động từ các công ty này, mà thay vào đó hãy cung cấp một quy trình công khai mạnh mẽ, cho phép phản hồi ý kiến công chúng một cách có ý nghĩa trước khi đưa ra bất kỳ quyết định nào về việc giới thiệu mô hình giao dịch và phát hành mới, cũng như các vấn đề khác có thể nảy sinh khi SEC cân nhắc các hành động chính sách theo Yêu cầu Thông tin (RFI)», hiệp hội cho biết.

Hãy hiểu rõ nó thực sự là gì

-

l Giả sử toàn bộ cổ phiếu lưu hành là một chiếc bánh, Robinhood mua một phần từ thị trường chứng khoán coi như một miếng nhỏ, sau đó xử lý kỹ thuật số xu hướng giá của miếng nhỏ này lên chuỗi, giảm ngưỡng tham gia cho người mua (tối thiểu 1 euro), bản chất là đóng gói kỳ vọng tăng hoặc giảm giá của miếng bánh này thành một token trên blockchain, rồi tiến hành mua bán token này.

-

l Lợi ích đối với Robinhood là tăng số lượng người dùng, và số lượng người dùng tăng đồng nghĩa với khả năng tăng doanh thu và xây dựng hệ sinh thái dịch vụ tài chính của chính mình.

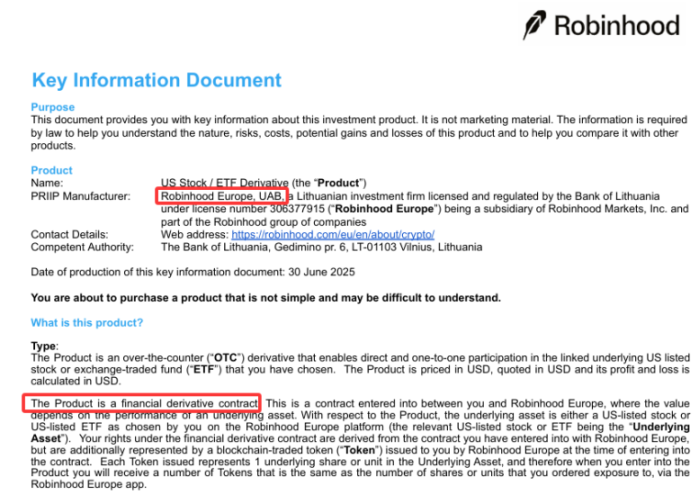

Theo tài liệu thông tin quan trọng dành cho khách hàng trước khi đăng ký của Robinhood:

Giá sản phẩm này được điều chỉnh động theo giá trị thực tế thời gian thực của tài sản cơ sở do NASDAQ cung cấp.

Việc sở hữu sản phẩm này không có nghĩa là bạn sở hữu bất kỳ cổ phiếu hay đơn vị nào, hay có quyền nhận cổ phiếu hay đơn vị tài sản cơ sở. Sản phẩm này không cho phép bạn đổi lấy cổ phiếu hay đơn vị tài sản cơ sở, hoặc bằng cách khác, và không cung cấp các quyền mà bạn có khi mua trực tiếp cổ phiếu hay đơn vị tài sản cơ sở (ví dụ như quyền biểu quyết tại đại hội cổ đông).

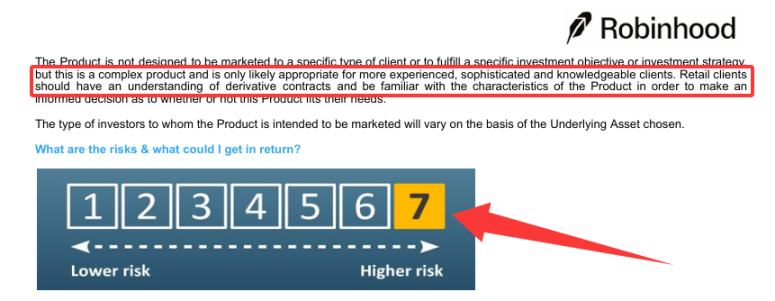

Đây là một sản phẩm phái sinh tài chính thuộc mức độ rủi ro cao nhất cấp 7.

Sản phẩm này không chịu sự bảo vệ của chế độ bồi thường nhà đầu tư hoặc bảo hiểm tiền gửi. Robinhood Europe là bên đối tác duy nhất cho các khoản thanh toán liên quan đến sản phẩm này trong toàn bộ tài sản cơ sở.

Robinhood Europe có thể tạm dừng hoặc đóng vị thế sản phẩm trong các trường hợp cụ thể, ví dụ như biến động thị trường bất ngờ, yêu cầu đặt ra ngoài giờ giao dịch Mỹ, thông báo tạm thời hoặc các tình huống khiến việc định giá trở nên khó khăn hơn.

Giao dịch lệnh giới hạn để phòng ngừa rủi ro được đặt trong phạm vi ±0,5% so với giá giao dịch cuối cùng được báo cáo của tài sản cơ sở trên Sở giao dịch Nasdaq (Nasdaq Stock Market, Nasdaq OMX BX hoặc Nasdaq OMX PHLX), và trong phạm vi ±0,5% so với tỷ giá hối đoái.

Hợp đồng vĩnh viễn sử dụng lệnh giới hạn, giá có thể cao hơn hoặc thấp hơn tối đa 1% so với giá giao dịch cuối cùng được báo trên sàn giao dịch hợp đồng vĩnh viễn áp dụng.

Cụ thể dựa theo giới thiệu chính thức trên trang web Robinhood.

Mua bán token cổ phiếu

Trước khi bạn mua token cổ phiếu

Trước khi mua token cổ phiếu đầu tiên, bạn cần đăng ký và được phê duyệt để giao dịch. Bao gồm:

-

Cung cấp thông tin cần thiết, ví dụ như mã số thuế (TIN). Nếu bạn có nhiều TIN, hệ thống có thể yêu cầu thêm tất cả TIN.

-

Trả lời các câu hỏi về hồ sơ nhà đầu tư để giúp đánh giá tình hình tài chính và mục tiêu đầu tư.

-

Hoàn thành bảng câu hỏi kiểm tra kiến thức để đảm bảo bạn hiểu về token cổ phiếu và rủi ro.

-

Xem xét và đồng ý các thỏa thuận cần thiết, bao gồm Điều khoản sử dụng.

Tìm kiếm token cổ phiếu

Bạn có thể tìm các token cổ phiếu khả dụng trong mục Explore (kính lúp). Bạn có thể dùng thanh tìm kiếm để tìm theo mã cổ phiếu hoặc tên.

Đặt lệnh mua

-

Sau khi tìm được token cổ phiếu muốn mua, nhấn vào đó để chuyển đến trang thông tin chi tiết token cổ phiếu (STDP).

-

Trên STDP, chọn Buy (Mua).

-

Hiện tại chúng tôi hỗ trợ đặt lệnh mua theo số lượng hoặc giá trị euro, bao gồm cả token nguyên và phân số.

-

Xem giá ước tính và chi tiết FX. Tất cả token cổ phiếu đều hiển thị bằng USD, bạn sẽ mua bằng EUR. Khi giao dịch, việc chuyển đổi ngoại tệ sẽ tự động diễn ra, Robinhood không cộng spread, chỉ thu phí ngoại hối 0,10%.

-

Sau khi xác nhận, lệnh mua của bạn sẽ được thực hiện.

Bán token cổ phiếu

-

Sau khi tìm được token cổ phiếu muốn bán, nhấn vào đó để chuyển đến trang thông tin chi tiết token cổ phiếu (STDP).

-

Trên STDP, chọn Sell (Bán).

-

Hiện tại chúng tôi hỗ trợ đặt lệnh bán theo số lượng hoặc giá trị euro, bao gồm cả token nguyên và phân số.

-

Xem chi tiết lệnh trên màn hình xác nhận và xác nhận. Sau khi xác nhận, lệnh bán của bạn sẽ được thực hiện.

Xem và xác nhận

Sau khi nhập chi tiết lệnh, hãy xem kỹ thông tin trên màn hình xác nhận. Nếu thị trường đóng cửa, màn hình xác nhận lệnh sẽ hiển thị lệnh của bạn đang chờ ở phiên giao dịch tiếp theo.

Sử dụng vốn sau khi bán

Khi lệnh bán được thực hiện, tiền thu được sẽ lập tức được nạp vào tài khoản của bạn, nhưng có một số điểm quan trọng về cách sử dụng:

-

Vốn có thể giao dịch ngay lập tức. Nghĩa là bạn có thể dùng tiền mặt euro (€) từ việc bán để mua các token cổ phiếu khác hoặc tài sản được hỗ trợ khác.

-

Rút tiền bị tạm hoãn đến ngày làm việc tiếp theo (T+1). Mặc dù bạn có thể dùng tiền này để giao dịch ngay lập tức, nhưng bạn chỉ có thể rút tiền euro về tài khoản ngân hàng sau ngày làm việc tiếp theo kể từ khi bán hoàn tất.

Việc tạm hoãn rút tiền này đặc biệt áp dụng cho tiền thu được từ việc bán token cổ phiếu bằng euro.

Trạng thái tạm hoãn rút tiền sẽ tự động được dỡ bỏ vào ngày làm việc tiếp theo.

Nếu bạn thực hiện nhiều giao dịch bán vào các ngày khác nhau, tiền thu được từ mỗi giao dịch sẽ khả dụng để rút vào ngày làm việc tiếp theo sau giao dịch đó.

Bạn có thể kiểm tra trạng thái vốn trong mục Chuyển tiền → Có thể rút, để xem số tiền có thể rút và số dư đang chờ thanh toán.

Chi tiết giao dịch quan trọng

-

Thời gian giao dịch: Bạn có thể giao dịch token cổ phiếu từ 2 giờ sáng thứ Hai đến 2 giờ sáng thứ Bảy theo CET/CEST. Bạn cũng có thể xếp hàng mua hoặc bán ngoài thời gian này, các lệnh này sẽ được thực hiện khi thị trường mở lại. Màn hình xác nhận lệnh sẽ xác nhận liệu lệnh của bạn đã được xếp hàng thành công hay chưa.

-

Sự kiện công ty: Các sự kiện công ty đối với cổ phiếu cơ sở (như chia tách hoặc sáp nhập) sẽ ảnh hưởng đến token cổ phiếu của bạn. Trong quá trình xử lý sự kiện công ty, giao dịch có thể bị tạm dừng. Một banner hoặc thông báo trong ứng dụng sẽ thông báo cho bạn về sự kiện công ty và việc tạm dừng giao dịch. Xem chi tiết sự kiện công ty của token cổ phiếu để biết thêm.

Dữ liệu thị trường: Biểu đồ và dữ liệu cơ bản được hiển thị bằng USD.

Chi phí

Phí ngoại hối: Chúng tôi sử dụng tỷ giá hiện tại để quy đổi euro của bạn, cộng thêm phí ngoại hối nhỏ 0,10%.

Chi phí tổng ước tính: Bao gồm:

-

l Giá token đã quy đổi (euro)

-

l Phí ngoại hối 0,1%

-

l Đệm nhỏ xem xét biến động

-

Để giúp ngăn chặn biến động giá mạnh khi xử lý lệnh, giá thực hiện lệnh mua có thể bằng hoặc thấp hơn:

-

cao hơn 0,5% so với giá cổ phiếu giao dịch cuối cùng, và cao hơn 0,5% so với tỷ giá EUR/USD hiện tại.

-

Tương tự, giá thực hiện lệnh bán có thể bằng hoặc cao hơn:

-

thấp hơn 0,5% so với giá giao dịch cuối cùng, và thấp hơn 0,5% so với tỷ giá EUR/USD hiện tại.

Không thể giao dịch trong thời gian sự kiện công ty

Trong thời gian đội sự kiện công ty cố gắng xử lý các thay đổi này, chúng tôi sẽ tạm thời chặn bạn giao dịch token cổ phiếu bị ảnh hưởng.

Trong quá trình xử lý sự kiện công ty, thường không thể đặt lệnh mới. Trong hầu hết các trường hợp, giao dịch không khả dụng từ khoảng 2 giờ sáng (theo CET/CEST) vào ngày hiệu lực, và sẽ được khôi phục sau khi xử lý xong, thường là vào khoảng 3:30 chiều (theo CET/CEST) khi ngày giao dịch Mỹ bắt đầu.

Trong thời gian sự kiện công ty, tất cả các lệnh chờ của token cổ phiếu đó sẽ bị hủy.

Trong một số trường hợp hiếm gặp, ví dụ như trong quá trình thoái vốn hoặc thanh lý, chúng tôi chỉ cho phép bạn đặt lệnh bán đối với token cổ phiếu cụ thể đó. Không cho phép lệnh mua, mọi lệnh chờ sẽ bị hủy.

Token cổ phiếu khác gì so với cổ phiếu truyền thống?

Token cổ phiếu cung cấp nhiều lợi ích tương tự như cổ phiếu truyền thống, nhưng vì bạn không sở hữu cổ phiếu cơ sở, bạn sẽ không có một số quyền cổ đông như quyền biểu quyết. Ngoài ra, khác với cổ phiếu, khi bạn mua token cổ phiếu, bạn đang ký kết một hợp đồng phái sinh với Robinhood Europe.

Token cổ phiếu hoạt động như thế nào?

Khi mua token cổ phiếu, bạn không mua cổ phiếu thật — bạn mua một hợp đồng được mã hóa theo dõi giá, được ghi lại trên blockchain.

Bạn có thể mua, bán hoặc nắm giữ token cổ phiếu, nhưng hiện tại không thể gửi chúng sang ví hoặc nền tảng khác.

Lợi ích khi giao dịch token cổ phiếu Robinhood là gì?

Có một số lợi ích tiềm năng khi giao dịch token cổ phiếu trên Robinhood:

-

l Robinhood không thu hoa hồng hay spread bổ sung: Chỉ cần phí ngoại hối 0,1% để bao gồm mọi thứ. Không bao giờ có chi phí ẩn.

-

l Bắt đầu từ 1 euro: Tham gia thị trường theo điều kiện của bạn — và kiếm cổ tức khi đủ điều kiện.

-

l Truy cập thị trường 24 giờ: Mua bán token cổ phiếu bất cứ lúc nào từ thứ Hai đến thứ Sáu.

-

l Giao dịch an tâm: Token cổ phiếu Robinhood được cung cấp dưới dạng sản phẩm phái sinh theo MiFID II. Tài sản cơ sở được nắm giữ an toàn bởi các tổ chức được cấp phép tại Mỹ.

Tóm tắt dáng vẻ hiện tại của cổ phiếu được mã hóa bằng một câu:

Một hợp đồng phái sinh yêu cầu KYC/AML (việc cung cấp mã số thuế bản thân đã là KYC), không có các quyền cổ đông cơ bản của cổ phiếu truyền thống (lấy Robinhood làm ví dụ: không có quyền biểu quyết, thậm chí hoàn toàn không sở hữu cổ phiếu cơ sở), không thể chuyển nhượng và lưu thông tự do trên chuỗi sang ví hoặc nền tảng khác (chỉ giới hạn mua bán trong ứng dụng token cổ phiếu Robinhood), giao dịch bằng lệnh giới hạn (±0,5%), thanh toán T+1. Điểm quan trọng nhất là, cổ phiếu được mã hóa không thể giao dịch trong thời gian nhạy cảm thông tin của công ty niêm yết (ví dụ như trong thời gian công bố thông tin quan trọng).

Đây là một sản phẩm phái sinh mặc áo cổ phiếu.

Cổ phiếu là gì?

Cổ phiếu (còn gọi là «shares» hoặc «equity») là một công cụ tài chính, trao cho cổ đông quyền sở hữu một phần vốn của công ty.

Là một loại chứng khoán có giá, công ty cổ phần phát hành quyền sở hữu của mình thông qua loại chứng khoán có giá này. Vì công ty cổ phần cần huy động vốn dài hạn, nên phát hành cổ phiếu cho nhà đầu tư như một chứng nhận quyền sở hữu một phần vốn công ty, trở thành cổ đông để từ đó nhận cổ tức (cổ phiếu thưởng) hoặc/hoặc tiền mặt (cổ tức tiền mặt), và chia sẻ lợi nhuận từ sự tăng trưởng công ty hoặc biến động thị trường; nhưng cũng phải cùng chịu rủi ro khi hoạt động công ty sai lầm.

Cổ phiếu đầu tiên trên thế giới được phát hành bởi Công ty Đông Ấn Hà Lan vào thế kỷ 17.

Bản chất cổ phiếu là đại diện cho phần sở hữu công ty. Bằng cách mua cổ phiếu, nhà đầu tư thực sự trở thành cổ đông của công ty, chia sẻ lợi nhuận và rủi ro của công ty.

Hợp đồng phái sinh là gì?

Hợp đồng phái sinh là một thỏa thuận tài chính giữa hai bên, giá trị của nó dựa trên (hay «bắt nguồn từ») giá của yếu tố khác — ví dụ như cổ phiếu, trái phiếu, hàng hóa, tiền tệ, lãi suất, hoặc thậm chí chỉ số thị trường. Bạn không sở hữu vật thật (ví dụ như thùng dầu hay cổ phiếu công ty), mà là đặt cược về cách giá của nó sẽ biến động.

Các hợp đồng này ràng buộc Robinhood làm bên đối tác, thanh toán cho khách hàng dựa trên hiệu suất của cổ phiếu hoặc ETF Mỹ. Nếu giá trị cổ phiếu hoặc ETF Mỹ tăng từ lúc bắt đầu đến kết thúc hợp đồng, Robinhood sẽ trả lợi nhuận phát sinh cho khách hàng. Ngược lại, nếu giá trị cổ phiếu hoặc ETF Mỹ giảm, Robinhood sẽ giữ lại khoản chênh lệch. Trong trường hợp chia tách cổ phiếu và mua lại cổ phiếu, hợp đồng phái sinh sẽ được điều chỉnh, token sẽ được tái cấu trúc.

Mã hóa là gì?

Khi ký kết một hợp đồng phái sinh cổ phiếu Mỹ mới, Robinhood sẽ đồng thời phát hành (đúc) một token thay thế được trên blockchain. Token này đại diện cho quyền của khách hàng đối với phái sinh cổ phiếu Mỹ. Token này không thể chuyển nhượng.

Khi đóng vị thế phái sinh cổ phiếu Mỹ, Robinhood sẽ xóa hợp đồng phái sinh cổ phiếu Mỹ được mã hóa khỏi blockchain. Blockchain sẽ được cập nhật thời gian thực, token sẽ không còn hiệu lực và không thể là một phần của ví hay giao dịch blockchain nào.

Phái sinh cổ phiếu Mỹ được coi là công cụ tài chính phức tạp. Nó không được giao dịch trên thị trường được quản lý hay cơ sở giao dịch đa phương nào khác. Ngoài ra, mặc dù Robinhood phòng ngừa nghĩa vụ của mình bằng cách mua cổ phiếu hoặc ETF Mỹ theo tỷ lệ 1:1 cho mỗi phái sinh cổ phiếu Mỹ phát hành, khách hàng cần hiểu rõ rủi ro đối tác nội tại của phái sinh cổ phiếu Mỹ và đánh giá tình hình tín dụng của Robinhood trước khi giao dịch.

Hợp đồng kỳ hạn vĩnh viễn là gì?

Hợp đồng kỳ hạn là một loại hợp đồng phái sinh, theo đó cam kết bán một tài sản nào đó vào một ngày cố định trong tương lai với một mức giá cố định, bất kể giá trị thị trường tại ngày đó là bao nhiêu, tạo ra nghĩa vụ cho cả hai bên mua và bán. Hợp đồng kỳ hạn vĩnh viễn, hay còn gọi là perpetual contract, là một loại hợp đồng kỳ hạn không có ngày đáo hạn. Do không có ngày đáo hạn, không cần giao hàng thực tế hàng hóa, mục đích duy nhất của hợp đồng kỳ hạn vĩnh viễn là đầu cơ dự đoán giá tài sản. Những hợp đồng này có thể đầu cơ dự đoán giá tương lai thấp hơn giá hiện tại (gọi là vị thế short) hoặc cao hơn giá hiện tại (gọi là vị thế long).

Hợp đồng kỳ hạn vĩnh viễn mã hóa (hay perpetual contract mã hóa) là gì?

Hợp đồng perpetual mã hóa là hợp đồng kỳ hạn vĩnh viễn có tài sản tham chiếu là tài sản mã hóa. Hợp đồng perpetual mã hóa do Robinhood cung cấp là các tài sản mã hóa được liệt kê trong tài liệu thông tin quan trọng này.

Nó thậm chí không phải cổ phiếu được mã hóa, mà là hợp đồng phái sinh tài chính được mã hóa

Loại cổ phiếu được mã hóa do Robinhood Europe phát hành về bản chất hoàn toàn không phải là quyền sở hữu cổ phiếu thật, mà là một sản phẩm phái sinh, cụ thể là: Robinhood viết rõ: «Bạn không sở hữu cổ phiếu cơ sở, và cũng không thể đổi lấy cổ phiếu», bạn đang giao dịch một hợp đồng riêng tư giữa Robinhood và bạn, chứ không phải đăng ký cổ phiếu ánh xạ trên blockchain. Về bản chất, đây là một hình thức đóng gói mới của Contract for Difference (hợp đồng chênh lệch giá, CFD), chứ không phải chứng khoán được mã hóa.

Robinhood chỉ đóng gói quyền giao dịch CFD/hợp đồng thành một token nhìn thấy được trên chuỗi, nhưng: không thể chuyển nhượng tự do, chỉ có thể đóng vị thế trong nội bộ Robinhood, chỉ là «giấy tờ giao dịch» được đưa lên chuỗi, chứ không phải quyền sở hữu cổ phiếu.

Thông thường, một trong những lợi thế cốt lõi của tài sản được mã hóa là khả năng chuyển nhượng (trên chuỗi). «Không thể chuyển nhượng» có nghĩa là token này chỉ là một bản ghi trong hệ thống nội bộ của Robinhood, chứ không phải một tài sản blockchain có thể lưu thông tự do và giao dịch phi tập trung. Nó chỉ là một chứng từ kỹ thuật số để theo dõi «quyền lợi» của bạn, và chứng từ này không thể rời khỏi hệ sinh thái của Robinhood.

Giao dịch chứng khoán truyền thống chịu sự giám sát nghiêm ngặt của SEC, ESMA, FINRA; trong khi Robinhood hoạt động tại châu Âu, chỉ cung cấp dưới dạng sản phẩm tài chính phức tạp, thuộc phạm vi «giám sát lỏng lẻo» hơn, thậm chí né tránh khung hợp quy thị trường chứng khoán;

Chuỗi bong bóng: «Ổn định tiền tệ hợp quy → Vốn vào tiền mã hóa → Đầu cơ sản phẩm phái sinh hoặc đồng rỗng chưa được giám sát».

Mô hình kinh doanh của Robinhood chính là khâu «đầu cơ» trong chuỗi này.

An toàn vốn hoàn toàn phụ thuộc vào năng lực thanh toán và tình hình tín dụng của Robinhood Europe. Nếu Robinhood Europe gặp vấn đề tài chính, khoản đầu tư của bạn có thể mất trắng, và không có cơ chế bồi thường nhà đầu tư khi phá sản tổ chức tài chính thông thường. Đây là điểm khác biệt bản chất so với các sở giao dịch chứng khoán và công ty môi giới chịu sự giám sát nghiêm ngặt.

Vai trò của blockchain: Trong trường hợp này, blockchain giống như một cuốn sổ đăng ký nội bộ và thủ thuật kỹ thuật, dùng để phát hành các token không thể chuyển nhượng nhằm theo dõi vị thế phái sinh của khách hàng, chứ không trao cho tài sản các đặc tính phi tập trung, minh bạch, có thể lưu thông tự do. Nó không thực sự đạt được tầm nhìn về việc phi trung gian, nâng cao tính thanh khoản, hạ thấp ngưỡng và thực hiện giao dịch tự do trên chuỗi như quảng bá cho «cổ phiếu được mã hóa».

John Kibler, Giám đốc điều hành mảng kinh doanh mã hóa của Robinhood, nói: «Chúng tôi muốn giải quyết bất bình đẳng đầu tư lịch sử — giờ đây ai cũng có thể mua được các công ty này.»

Đây là một khẩu hiệu tuyên truyền thẳng thừng và trần trụi gây hiểu lầm.

Tại sao Robinhood phải mua 1:1 cổ phiếu cơ sở?

Câu trả lời: Để phòng ngừa rủi ro thị trường của chính mình với tư cách là nhà tạo lập thị trường (bên đối tác).

Robinhood về bản chất là «bên đối tác khi bạn giao dịch» — bạn lời thì nó lỗ, bạn lỗ thì nó lời. Điều này tương tự mối quan hệ giữa nhà cái và người chơi trong sòng bạc.

Phòng ngừa hai loại rủi ro nào?

A. Rủi ro giá thị trường

Nếu không phòng ngừa, giá cổ phiếu cơ sở tăng sẽ khiến Robinhood thua lỗ (vì nó nợ khách hàng khoản chênh lệch tăng).

Bằng cách mua cổ phiếu, Robinhood dùng lợi nhuận từ giá tăng để bù đắp khoản lỗ trong hợp đồng của mình.

B. Rủi ro tỷ giá (một số sản phẩm liên quan)

Nếu token định giá bằng euro, trong khi cổ phiếu định giá bằng đô la Mỹ, thì cần phòng ngừa rủi ro biến động tỷ giá.

Nhưng cốt lõi nhất vẫn là rủi ro giá thị trường.

Đây là một «vòng khép kín giao dịch tập trung» do Robinhood tự thiết kế, người dùng không sở hữu cổ phiếu, mà là một hợp đồng nợ của Robinhood, nó phòng ngừa rủi ro thị trường bằng thị trường cổ phiếu giao ngay, nhưng người dùng vẫn chịu rủi ro tín dụng từ Robinhood.

Robinhood Europe không phải là một sở giao dịch truyền thống, nó không phải là nền tảng khớp nối hai bên mua và bán. Nó giống như một nhà tạo lập thị trường (Over-the-Counter, OTC).

Với tư cách là bên đối tác duy nhất, Robinhood Europe về lý thuyết có thể có động cơ xung đột lợi ích với khách hàng. Ví dụ, nó có thể thao túng báo giá trong một số điều kiện thị trường nhất định, hoặc đưa ra quyết định thanh lý bất lợi cho khách hàng. Dù các công ty hợp quy thường có quy tắc nội bộ để kiềm chế hành vi này, rủi ro vẫn tồn tại.

Đây là hành vi trốn tránh quy định

-

l Khi đã có thị trường chứng khoán trưởng thành, tại sao còn cần cổ phiếu được mã hóa? Ý nghĩa ở đâu?

-

l Nếu cổ phiếu được mã hóa neo vào cổ phiếu thật, tài sản cơ sở là công ty niêm yết, vậy tại sao không chịu cùng mức giám sát?

-

l Hiện tại, việc giám sát tiền mã hóa/DeFi rõ ràng nhẹ nhàng hơn thị trường chứng khoán truyền thống, liệu có tồn tại «trốn tránh quy định»?

-

l Mô hình này có phải là một bong bóng? Liệu có vỡ khi các quy định như luật ổn định tiền tệ siết chặt?

Theo nguyên tắc «tài sản giống nhau, rủi ro giống nhau, giám sát giống nhau», hành vi của Robinhood thực chất là trốn tránh quy định.

Cổ phiếu truyền thống chịu sự giám sát của SEC và FINRA, trong khi cổ phiếu được mã hóa trên nền tảng Robinhood không bị ràng buộc, chỉ dựa vào quy định châu Âu (như MiFID II), tạo thành trốn tránh quy định. Dù Đạo luật GENIUS 2025 quy định về ổn định tiền tệ, nhưng chưa rõ ràng với phái sinh được mã hóa, tồn tại vùng xám.

Việc giao dịch 24/7 và ngưỡng thấp của cổ phiếu được mã hóa thu hút nhà đầu cơ, nhưng thiếu cơ chế bảo vệ nhà đầu tư như thị trường truyền thống (như bảo hiểm SIPIC), có thể bị coi là cạnh tranh không công bằng.

Cùng tài sản cơ sở, cấu trúc pháp lý khác nhau, cường độ giám sát khác nhau, tạo ra cạnh tranh không công bằng; là ví dụ điển hình về trốn tránh quy định, không phải đổi mới tài chính do công nghệ thúc đẩy, mà là đổi mới do đầu cơ thúc đẩy.

-

l Tài sản cơ sở là cổ phiếu công ty niêm yết, bản chất rủi ro giống như chứng khoán truyền thống;

-

l Nhà đầu tư đối mặt với biến động giá, rủi ro quản trị công ty, bất cân xứng thông tin cũng giống nhau;

-

l Nếu không thống nhất giám sát, sẽ xuất hiện trốn tránh quy định: tức cùng tài sản, trên các nền tảng khác nhau lại được hưởng chế độ giám sát khác nhau.

Ảnh hưởng gì đến altcoin?

Trước hết cần chỉ ra rằng, trong trăm năm qua, việc giám sát chứng khoán Mỹ tổng thể được coi là thành công — thị trường sâu sắc hơn, định giá hợp lý hơn, gian lận ít hơn, đều nhờ công bố bắt buộc của công ty niêm yết.

Một số quan điểm thị trường cho rằng, tài sản truyền thống chất lượng cao được mã hóa, nhờ mô hình kinh doanh rõ ràng, khung giám sát hợp pháp, và lợi nhuận thực tế ổn định, đang trở thành lựa chọn mới hấp dẫn cho dòng vốn trên chuỗi, và tạo hiệu ứng hút máu đối với thị trường altcoin. Đặc biệt là những đồng tiền thiếu mô hình lợi nhuận thực tế, sản phẩm chưa chín muồi, chỉ dựa vào câu chuyện để nâng giá, đang đối mặt với tình trạng cạn kiệt thanh khoản và áp lực sinh tồn.

Cũng có quan điểm cho rằng, altcoin sẽ không biến mất, chỉ là ngày càng khó sống. Trong thị trường mã hóa, cứ mỗi một tài sản chất lượng được thêm vào, là lại rút củi đáy nồi đối với các tài sản dựa vào niềm tin để duy trì giá. Con đường duy nhất cho altcoin trong tương lai là tạo ra giá trị ứng dụng thực tế, và phải là giá trị mang lại thu nhập thực tế. Tất cả các đồng tiền không thể triển khai, chỉ sống nhờ câu chuyện, sẽ dần bước vào vòng xoáy tử vong. Mùa altcoin có thể vẫn còn, nhưng thời kỳ tăng giá đồng loạt ngàn đồng sẽ không bao giờ quay lại, mô hình đơn giản nên đã trở thành quá khứ.

Trước hết ta định nghĩa altcoin:

Altcoin là bất kỳ tiền mã hóa nào được phát hành sau Bitcoin. Tên các đồng tiền này bắt nguồn từ cụm từ «alternative coin» hay altcoin. Nói đơn giản, đây là thuật ngữ mô tả mọi tài sản kỹ thuật số thay thế cho Bitcoin.

«Altcoin» bắt nguồn từ từ tiếng Trung «sơn trại hóa» (shānzhàihùa), hàm ý chế giễu hàng nhái. Vì Bitcoin là tiền mã hóa đầu tiên toàn cầu, sau đó liên tục có nhiều đồng tiền mô phỏng công nghệ Bitcoin ra đời, nên có thuật ngữ altcoin.

Nhưng trong thị trường tiền mã hóa thực tế, altcoin ám chỉ:

-

l Thiếu tính sáng tạo công nghệ hoặc ứng dụng thực tiễn

-

l Không có mô hình kinh doanh rõ ràng hoặc nhu cầu thực tế hỗ trợ

-

l Mục đích là đầu cơ ngắn hạn, thao túng giá lên xuống

Chúng thường mô phỏng kiến trúc công nghệ của các tiền mã hóa chính (như Bitcoin, Ethereum), nhưng không có đổi mới thực chất hay giá trị hỗ trợ.

Những dự án này thường hô hào «phi tập trung», «tài chính blockchain», «cách mạng Web3.0», thực chất chỉ là công cụ đầu cơ mới đổi vỏ mà không đổi ruột.

Chúng cung cấp một khả năng tưởng chừng «phát tài trong một đêm», thu hút vô số người đầu cơ kiểu cờ bạc.

Kết quả cuối cùng là: một số ít người tham gia sớm rút lui lời to, để lại lượng lớn nhà đầu tư nhỏ lẻ đứng đỉnh, cuối cùng mất sạch vốn.

Altcoin, hay còn gọi là đồng rỗng hoặc meme coin, thu hút vô số người đầu cơ vì dường như cung cấp khả năng phát tài trong một đêm, nhà đầu tư lao vào như những tay cờ bạc để đánh cược vào khả năng cực nhỏ, nhưng cuối cùng có thể mất sạch, chỉ lưu truyền những huyền thoại phát tài không thể kiểm chứng để tiếp tục thu hút người đầu cơ.

«Thần thoại giàu có» trên thị trường (như «Dogecoin», «Shiba Inu» tăng giá chóng mặt) được khuếch đại và lan truyền vô hạn, trong khi vô số trường hợp thua lỗ bị phớt lờ chọn lọc. Sự bất cân xứng thông tin này cộng với tâm lý cờ bạc cố hữu và tâm lý FOMO (sợ bỏ lỡ) của con người khiến nhà đầu tư như bước vào sòng bạc, mang tâm lý đánh cược lợi nhuận lớn với xác suất nhỏ, cuối cùng rơi vào thua lỗ.

Nhưng người đầu cơ sẽ chọn lọc phớt lờ rủi ro, trí nhớ cũng ngắn ngủi, phát tài trong một đêm là điểm chú ý và theo đuổi duy nhất của họ.

Vì vậy kết luận là rõ ràng:

Dù cổ phiếu được mã hóa yêu cầu KYC — một quy định vốn có, cấu trúc thiết kế neo vào cổ phiếu thực tế không phù hợp với nhu cầu của người đầu cơ altcoin, altcoin hay thậm chí meme coin sẽ tiếp tục thu hút sự quan tâm của người đầu cơ.

Liệu «cổ phiếu được mã hóa» có phải là một bong bóng mới?

Xét từ nhiều góc độ, đúng là vậy:

Quy định chưa rõ ràng

Các đạo luật về ổn định tiền tệ, MiCA... chưa hoàn toàn được áp dụng, đang ở vùng xám;

Đổi mới công nghệ hạn chế

Blockchain chỉ dùng để ghi chép và thanh toán, chưa thực sự mang lại hiệu quả tài chính;

Được thúc đẩy bởi tâm lý thị trường

Nhà đầu tư mê mẩn khái niệm «tài chính blockchain», bỏ qua bản chất sản phẩm;

Khí氛 đầu cơ đậm đặc

Ngưỡng thấp, đơn vị nhỏ, dễ giao dịch thu hút lượng lớn nhà đầu tư nhỏ tham gia;

Rủi ro hệ thống tiềm tàng

Nếu Robinhood hoặc nền tảng tương tự vỡ nợ, có thể ảnh hưởng đến lượng lớn nhà đầu tư nhỏ.

Trong bối cảnh các đạo luật về ổn định tiền tệ dần được áp dụng, thị trường rất chú ý đến «hợp quy», «mã hóa». Robinhood có thể tận dụng tâm lý này, đóng gói sản phẩm phái sinh rủi ro cao thành khái niệm hot «cổ phiếu được mã hóa» để thu hút các nhà đầu tư muốn tham gia khái niệm mã hóa trong khung hợp quy.

Cổ phiếu được mã hóa của Robinhood, bản chất là một thỏa thuận đánh cược giá, cũng là một công cụ phục vụ người đầu cơ.

Sau khi ra mắt ngày 1 tháng 7 năm 2025, khối lượng giao dịch tăng 200%, tâm lý đầu cơ rõ rệt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News