Bản chất của chiến lược, là làm ăn chênh lệch giá

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản chất của chiến lược, là làm ăn chênh lệch giá

Chiến lược không nằm ở mảng kinh doanh đòn bẩy, mà nằm ở mảng kinh doanh chênh lệch giá.

Tác giả: Dio Casares

Biên dịch: TechFlow

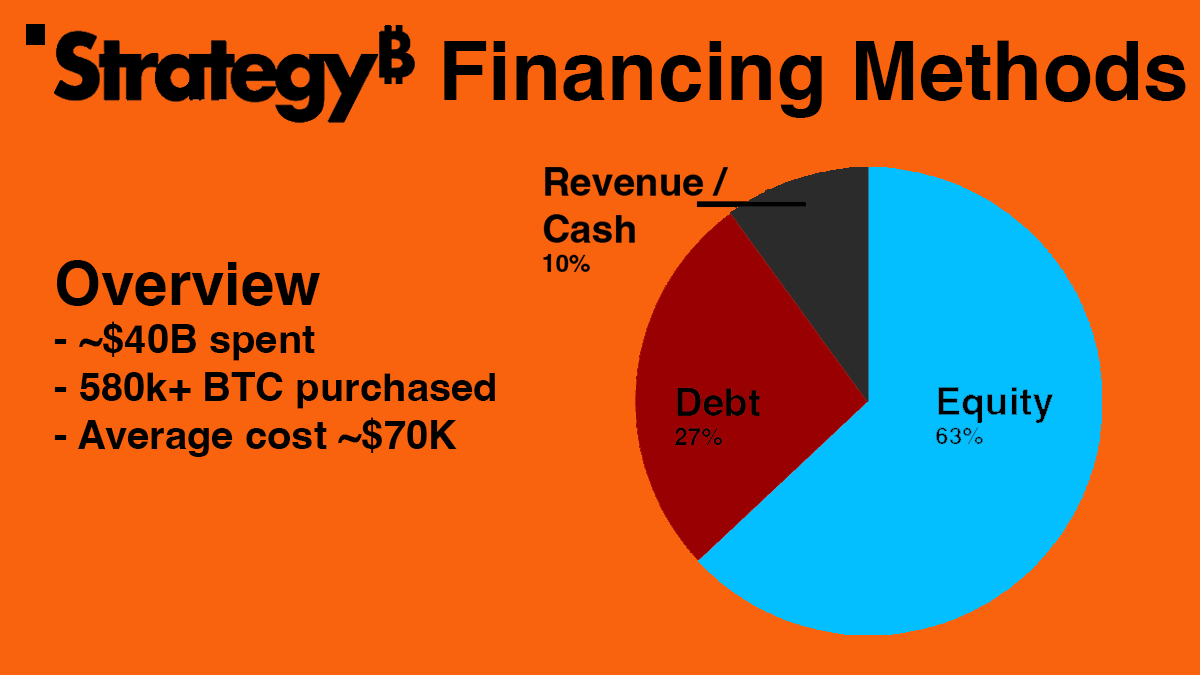

Trong gần 5 năm, Strategy đã chi 40,8 tỷ USD – tương đương GDP của Iceland – để mua hơn 580.000 bitcoin. Con số này chiếm 2,9% tổng nguồn cung bitcoin hoặc gần 10% lượng bitcoin đang lưu thông (1).

Cổ phiếu $MSTR của Strategy đã tăng 1600% trong ba năm qua, trong khi cùng kỳ bitcoin chỉ tăng khoảng 420%. Sự tăng trưởng đáng kể này đã đưa định giá của Strategy vượt ngưỡng 100 tỷ USD và được đưa vào chỉ số Nasdaq 100.

Sự tăng trưởng khổng lồ này cũng kéo theo những nghi vấn. Một số người cho rằng $MSTR có thể trở thành công ty trị giá một nghìn tỷ USD, nhưng cũng có tiếng nói cảnh báo rằng Strategy có thể bị buộc phải bán bitcoin, gây ra làn sóng hoảng loạn lớn làm kìm hãm giá bitcoin trong nhiều năm.

Tuy nhiên, dù những lo ngại này không hoàn toàn vô căn cứ, đa số người lại thiếu hiểu biết cơ bản về cách thức hoạt động thực sự của Strategy. Bài viết này sẽ đi sâu phân tích mô hình vận hành của Strategy, để xác định nó thực chất là rủi ro lớn đối với việc tích lũy bitcoin hay là một mô hình cách mạng.

Strategy đã mua được lượng bitcoin khổng lồ như thế nào?

Lưu ý: Dữ liệu có thể khác so với thời điểm viết bài do các đợt huy động vốn mới.

Nói rộng ra, Strategy chủ yếu sử dụng ba nguồn vốn để mua bitcoin: thu nhập từ hoạt động kinh doanh, phát hành cổ phiếu/vốn chủ sở hữu và nợ vay. Trong ba phương thức này, nợ vay thường thu hút sự chú ý nhất. Tuy nhiên, thực tế phần lớn vốn mà Strategy dùng để mua bitcoin đến từ việc phát hành – tức là bán cổ phiếu ra công chúng và dùng tiền thu được để mua bitcoin.

Điều này có vẻ phản trực giác: tại sao mọi người lại mua cổ phiếu Strategy thay vì mua trực tiếp bitcoin? Câu trả lời rất đơn giản – quay lại với kiểu kinh doanh yêu thích trong lĩnh vực tiền mã hóa: chênh lệch giá (arbitrage).

Tại sao mọi người chọn mua $MSTR thay vì $BTC trực tiếp?

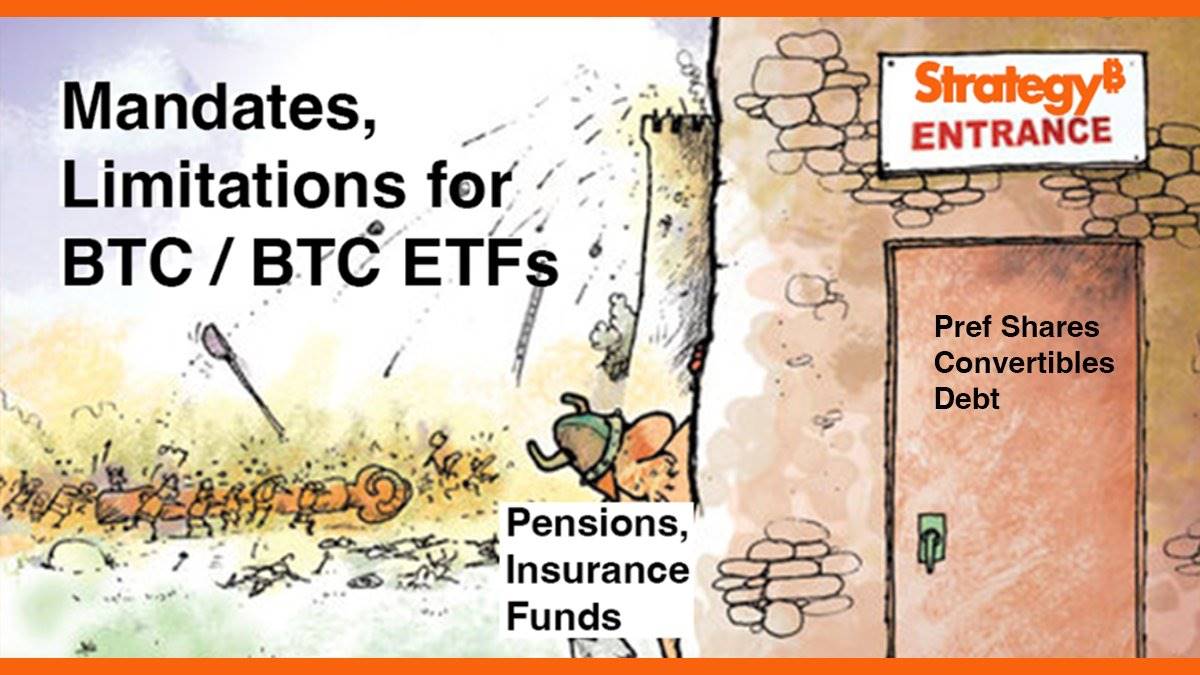

Nhiều tổ chức, quỹ và thực thể chịu sự quản lý bị giới hạn bởi "quyền đầu tư" (mandates). Những quy định này xác định tài sản nào công ty được phép hoặc không được phép mua. Ví dụ, quỹ tín dụng chỉ được mua các công cụ nợ, quỹ cổ phiếu chỉ được mua cổ phiếu, còn các quỹ chỉ mua ròng (long-only) thì tuyệt đối không được bán khống, v.v.

Những quyền đầu tư này giúp nhà đầu tư yên tâm rằng, ví dụ, một quỹ chỉ đầu tư cổ phiếu sẽ không mua trái phiếu chủ quyền, và ngược lại. Chúng buộc các nhà quản lý quỹ và các thực thể chịu quản lý (như ngân hàng và công ty bảo hiểm) phải hành xử trách nhiệm hơn, chỉ gánh chịu các loại rủi ro nhất định, chứ không tự do chấp nhận mọi loại rủi ro. Rốt cuộc, rủi ro khi mua cổ phiếu Nvidia hoàn toàn khác biệt so với việc mua trái phiếu kho bạc Mỹ hay gửi tiền vào thị trường tiền tệ.

Vì những quyền đầu tư này mang tính bảo thủ cao độ, nhiều dòng vốn nằm trong các quỹ và thực thể bị "khóa chặt", không thể tiếp cận các ngành công nghiệp mới nổi hoặc cơ hội mới, bao gồm cả tiền mã hóa, đặc biệt là không thể tiếp xúc trực tiếp với bitcoin – ngay cả khi các nhà quản lý quỹ và nhân sự liên quan mong muốn có cách nào đó để tiếp cận bitcoin.

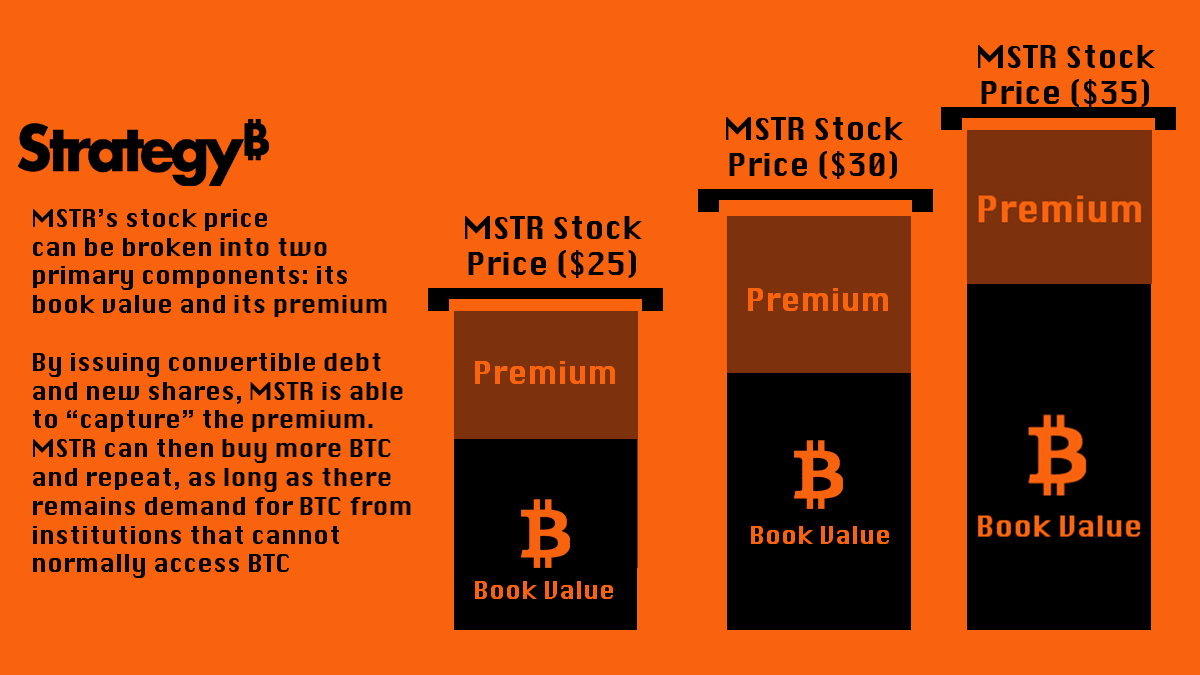

Michael Saylor – người sáng lập và Chủ tịch điều hành của Strategy (@saylor) – đã nhìn thấy khoảng cách giữa nhu cầu tiếp cận tài sản và khả năng gánh chịu rủi ro thực tế của các thực thể này, và ông đã tận dụng điều đó. Trước khi có ETF bitcoin, $MSTR là một trong số ít kênh tin cậy để các thực thể chỉ được mua cổ phiếu có thể tiếp cận bitcoin. Điều này đồng nghĩa cổ phiếu Strategy thường giao dịch ở mức cao hơn giá trị nội tại, vì nhu cầu đối với $MSTR vượt quá nguồn cung cổ phiếu. Strategy liên tục tận dụng khoản chênh lệch này – tức là chênh lệch giữa giá cổ phiếu $MSTR và giá trị bitcoin nắm giữ trên mỗi cổ phiếu – để mua thêm bitcoin, đồng thời gia tăng lượng bitcoin nắm giữ trên mỗi cổ phiếu.

Trong hai năm qua, nếu bạn nắm giữ $MSTR, lợi nhuận của bạn tính bằng bitcoin đã đạt mức 134%, đây là mức sinh lời cao nhất trong các hình thức đầu tư bitcoin quy mô lớn trên thị trường. Sản phẩm của Strategy đáp ứng trực tiếp nhu cầu của những thực thể thường không thể tiếp cận bitcoin.

Đây là một ví dụ điển hình về "chênh lệch quyền đầu tư" (Mandate Arbitrage). Như đã nêu, trước khi ra mắt ETF bitcoin, nhiều bên tham gia thị trường không thể mua các cổ phiếu hoặc chứng khoán không niêm yết. Tuy nhiên, với tư cách là công ty niêm yết, Strategy được phép nắm giữ và mua bitcoin ($BTC). Ngay cả sau khi ETF bitcoin đã ra đời, việc cho rằng chiến lược này không còn hiệu lực là hoàn toàn sai lầm, bởi vì nhiều quỹ vẫn bị cấm đầu tư vào ETF, trong đó có phần lớn các quỹ đầu tư chung (Mutual Funds) đang quản lý 25 nghìn tỷ USD tài sản.

Một ví dụ điển hình là quỹ Capital International Investors Fund (CII) thuộc Capital Group. Quỹ này quản lý 509 tỷ USD tài sản nhưng phạm vi đầu tư bị giới hạn ở cổ phiếu, không được phép nắm giữ trực tiếp hàng hóa hoặc ETF (bitcoin tại Mỹ phần lớn được coi là hàng hóa). Do những hạn chế này, Strategy trở thành một trong số ít công cụ để CII tiếp cận biến động giá bitcoin. Thực tế, CII đặt niềm tin rất lớn vào Strategy đến mức nắm giữ khoảng 12% cổ phiếu của Strategy, trở thành một trong những cổ đông lớn nhất không thuộc nhóm nội bộ.

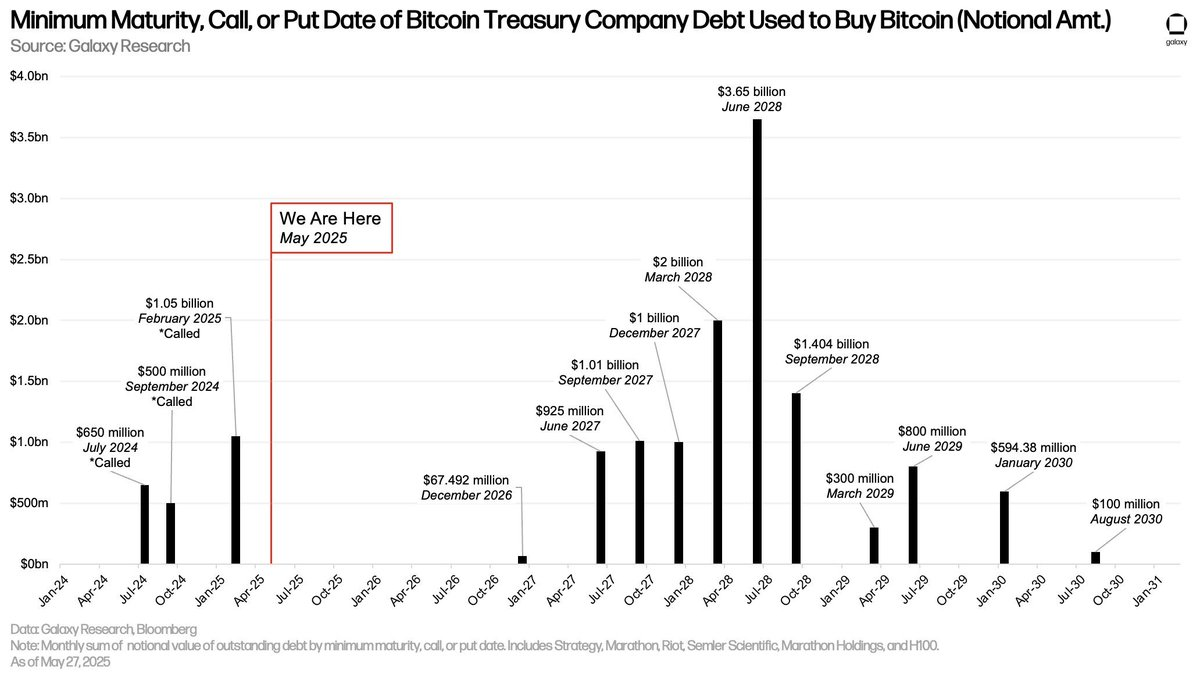

Điều khoản nợ: Với các công ty khác là ràng buộc, với Strategy lại là lợi thế

Bên cạnh tình trạng cung tích cực, Strategy còn có lợi thế nhất định trong các khoản nợ mà họ gánh. Không phải mọi khoản nợ đều giống nhau. Nợ thẻ tín dụng, nợ thế chấp, nợ ký quỹ – đây đều là những loại nợ hoàn toàn khác biệt.

Nợ thẻ tín dụng là nợ cá nhân, phụ thuộc vào thu nhập và khả năng trả nợ của bạn, không dựa trên tài sản đảm bảo, và lãi suất thường lên tới hơn 20% mỗi năm. Nợ ký quỹ thường là khoản vay được cấp dựa trên tài sản hiện có của bạn (thường là cổ phiếu), và nếu giá trị tài sản của bạn giảm gần tới mức nợ, môi giới hoặc ngân hàng có thể tịch thu toàn bộ tài sản. Trong khi đó, nợ thế chấp được xem là "chiếc chén thánh" của các khoản nợ, vì nó cho phép bạn dùng khoản vay để mua tài sản thường tăng giá (như nhà cửa), trong khi chỉ cần trả lãi hàng tháng (khoản thanh toán thế chấp).

Mặc dù điều này không hoàn toàn không có rủi ro, đặc biệt trong môi trường lãi suất hiện tại khi lãi có thể tích lũy đến mức không bền vững, nhưng so với các loại khoản vay khác, nó vẫn linh hoạt hơn – lãi suất thấp, và miễn là thanh toán đúng hạn, tài sản sẽ không bị tịch thu.

Thông thường, nợ thế chấp chỉ áp dụng cho bất động sản. Tuy nhiên, các khoản vay doanh nghiệp đôi khi cũng có thể vận hành tương tự, nghĩa là trả lãi trong một khoảng thời gian nhất định, trong khi gốc khoản vay (số tiền ban đầu) chỉ cần hoàn trả khi kết thúc kỳ hạn. Mặc dù điều khoản khoản vay có thể khác biệt lớn, nhưng thường thì miễn là trả lãi đúng hạn, chủ nợ không có quyền bán tài sản của công ty.

Nguồn đồ họa: @glxyresearch

Sự linh hoạt này cho phép các doanh nghiệp như Strategy dễ dàng đối phó hơn với biến động thị trường, đồng thời biến $MSTR thành một cách "thu hoạch" biến động của thị trường tiền mã hóa. Tuy nhiên, điều này không có nghĩa là rủi ro đã bị loại bỏ hoàn toàn.

Kết luận

Strategy không hoạt động theo mô hình đòn bẩy, mà theo mô hình chênh lệch giá (arbitrage).

Dù hiện tại có gánh một lượng nợ nhất định, nhưng giá bitcoin phải giảm xuống khoảng 15.000 USD mỗi coin trong vòng năm năm tới thì mới thực sự gây rủi ro nghiêm trọng cho Strategy. Cùng với sự mở rộng của các "công ty kho bạc" (treasury companies) – các công ty sao chép chiến lược tích lũy bitcoin của Strategy – bao gồm MetaPlanet, Nakamoto của @DavidFBailey, v.v., đây sẽ là trọng tâm của một chủ đề khác.

Tuy nhiên, nếu các công ty kho bạc này ngừng thu phí chênh lệch để cạnh tranh lẫn nhau và bắt đầu gánh quá nhiều nợ, toàn bộ cục diện sẽ thay đổi và có thể dẫn đến hậu quả nghiêm trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News