Sự sụp đổ của danh mục đầu tư 60:40? Lạm phát đã thay đổi logic phân bổ tài sản như thế nào

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự sụp đổ của danh mục đầu tư 60:40? Lạm phát đã thay đổi logic phân bổ tài sản như thế nào

Chìa khóa để hiểu quản lý tài sản và định giá tài sản nằm ở lạm phát.

Tác giả: Michael Howell

Biên dịch: Block Unicorn

Việc phân bổ tài sản thường được thực hiện trong điều kiện cách ly, rất ít khi xem xét đến chính sách tiền tệ mà nhà đầu tư sẽ phải đối mặt. Phương pháp chuẩn là xây dựng danh mục với tỷ lệ 60:40 giữa cổ phiếu (tài sản rủi ro) và trái phiếu chất lượng cao (tài sản an toàn). Lý do là hai loại tài sản này thường có mối tương quan âm trong nhiều thời điểm, đặc biệt là trong các giai đoạn suy thoái kinh tế.

Mặc dù lối tư duy này tạo thành nền tảng cho quản lý tài sản hiện đại, nhưng thực tế nó chỉ phù hợp trong những khoảng thời gian và hoàn cảnh đặc biệt nhất định. Những giai đoạn đó kéo dài từ đầu những năm 1980 đến cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008/09. Phương pháp này không hiệu quả trong thập niên 1970 và có thể nói rằng hiện nay cũng không còn phù hợp.

Chìa khóa để hiểu quản lý tài sản và định giá tài sản nằm ở lạm phát. Nói một cách đơn giản, mặc dù rõ ràng ai cũng mong muốn trở nên giàu có hơn, nhưng mục tiêu chính ít nhất là duy trì mức độ của cải thực tế. Tài sản không nên được so sánh với nhau (như trái phiếu và cổ phiếu), mà nên được so sánh với lạm phát.

Lạm phát có thể là một khái niệm khó đo lường, nhưng để minh họa, ta có thể coi nó là sự mất giá sức mua của tiền giấy. Lạm phát có thể bắt nguồn từ lạm phát tiền tệ (in tiền) hoặc lạm phát chi phí, ví dụ như giá dầu tăng hoặc năng suất lao động giảm.

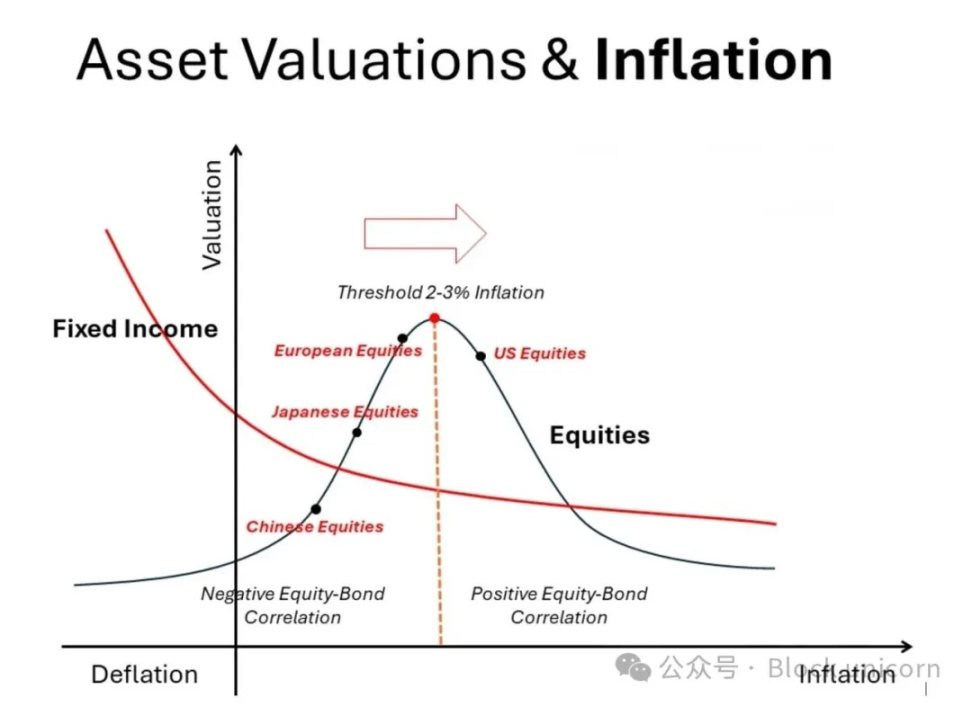

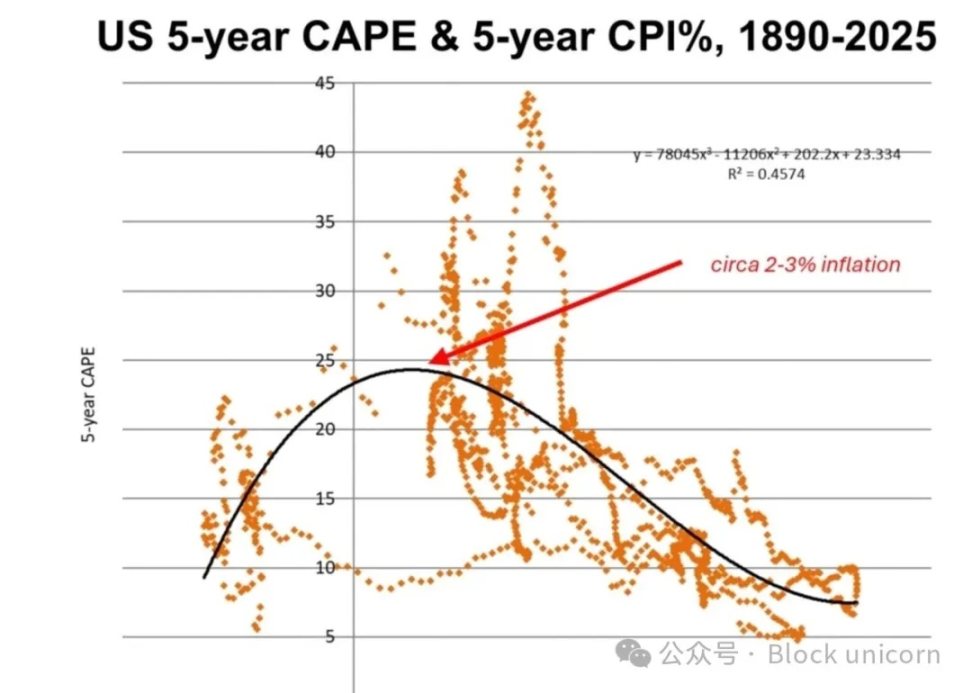

Biểu đồ dưới đây minh họa cách lạm phát ảnh hưởng đến định giá các nhóm tài sản khác nhau. Biểu đồ này tính chất minh họa, nhưng có thể xây dựng dựa trên dữ liệu dài hạn do học giả Robert Shiller công bố trên trang web của ông. Dưới đây, chúng tôi sử dụng dữ liệu kể từ năm 1880 để trình bày phiên bản của mình. Các đường cong được khớp bằng hồi quy đa thức.

Trái phiếu chất lượng cao (ví dụ như trái phiếu kho bạc Mỹ) thể hiện mối quan hệ đơn điệu: khi lạm phát tăng tốc, định giá của chúng giảm (lợi suất tăng); khi gần đến giảm phát, định giá tăng (lợi suất giảm). Sách giáo khoa cũng thừa nhận sự đánh đổi này. Tài sản thực (không hiển thị trên biểu đồ), như bất động sản nhà ở, đất đai, vàng, và có lẽ cả Bitcoin, lại đi theo hướng hoàn toàn ngược lại. Khi lạm phát tăng mạnh, định giá và giá của chúng cũng tăng theo.

Ngược lại, mối quan hệ giữa cổ phiếu và lạm phát phức tạp hơn và mang tính phi tuyến. Điều này không được đề cập trong các sách giáo khoa tài chính. Hai bên của "điểm ngọt ngào" lạm phát 2-3% (nơi định giá P/E đạt đỉnh), việc tăng hoặc giảm tỷ lệ lạm phát đều dẫn đến giảm định giá. Nói cách khác, về phía trái của đỉnh định giá này, cổ phiếu và trái phiếu có tương quan âm (khu vực "cân bằng rủi ro"), còn về phía phải thì tương quan dương. Sự thay đổi mô hình tương quan này đòi hỏi phải điều chỉnh lớn trong việc xây dựng danh mục đầu tư.

Kể từ những năm 1980, phần lớn kinh nghiệm đầu tư của chúng ta rơi vào khu vực "lạm phát thấp", xoay quanh và chủ yếu nằm về phía trái của đỉnh định giá này. Điều này không chỉ hỗ trợ mạnh mẽ cho việc phân bổ lớn vào cổ phiếu, mà còn chứng minh tính hợp lý khi nắm giữ trái phiếu do chúng có tương quan âm với cổ phiếu, ngay cả khi lạm phát thay đổi nhỏ. [Lưu ý sự phân kỳ giữa đường định giá cổ phiếu và trái phiếu.] Điều này đặc biệt rõ ràng khi nền kinh tế suy yếu hoặc thậm chí tiến gần đến giảm phát. Lịch sử Nhật Bản đã chứng minh điều gì xảy ra với định giá cổ phiếu và trái phiếu trong khu vực lạm phát "rất thấp".

Nhưng đây không phải là đặc điểm của thời kỳ lạm phát trong thập niên 1970. Lúc đó, tài sản thực được ưa chuộng, trong khi tài sản tài chính hoạt động rất kém. Biểu đồ trên giải thích rõ lý do. Ở phía phải của đỉnh định giá, tức là khi lạm phát khoảng 2-3% trở lên, định giá của cả cổ phiếu và trái phiếu đều giảm. Hơn nữa, chúng giảm đồng thời. Mối tương quan này làm suy yếu lý do để nắm giữ cả hai loại tài sản trong danh mục. Thực tế, hành vi ngược chiều và tích cực của tài sản thực so với lạm phát càng củng cố lý do đưa chúng vào danh mục đầu tư.

Lạm phát tiền tệ đang tăng

Nghiên cứu gần đây của chúng tôi tập trung chủ yếu vào việc tích tụ rủi ro lạm phát tiền tệ, tức là chính phủ cố ý làm mất giá tiền giấy. [Chúng tôi trung lập với lạm phát chi phí.] Biểu đồ bao gồm mũi tên hướng sang phải như một lời nhắc nhở. Nói cách khác, chiến lược phân bổ tài sản 60:40 (hoặc phương pháp "cân bằng rủi ro") đang đối mặt với mối đe dọa nghiêm trọng. Trong tương lai, nhà đầu tư nên cân nhắc: giảm tỷ trọng trái phiếu, tăng tỷ trọng tài sản thực.

Thật vậy, biểu đồ chúng tôi vẽ ra cho thấy đuôi phải của đường cong hình chuông định giá cổ phiếu thấp hơn đường định giá trái phiếu. Tất nhiên, tình hình không phải lúc nào cũng như vậy. Khác với lãi suất trái phiếu, thu nhập và cổ tức từ cổ phiếu có thể tăng cùng lạm phát. Định giá của các cổ phiếu khác nhau sẽ diễn biến khác nhau, vì một số cổ phiếu có khả năng phòng ngừa lạm phát tốt hơn, do đó định giá của chúng có thể duy trì ở mức tương đối cao. Mặt khác, nhiều doanh nghiệp gặp khó khăn trong việc duy trì lợi nhuận trong môi trường lạm phát cao. Tuy nhiên, ở đây chúng tôi đang nói đến trường hợp tổng quát chứ không đi vào chi tiết cụ thể.

Lợi suất trái phiếu toàn cầu đang dần tăng lên. Động lực chủ yếu đến từ việc gia tăng phụ phí kỳ hạn (term premium), chứ không phải do lãi suất chính sách cao hơn. Điều này cho thấy việc tăng lợi suất có thể xuất phát từ sự gia tăng bất ổn lạm phát và lo ngại rằng chi tiêu chính phủ cao sẽ dẫn đến nguồn cung trái phiếu lớn hơn.

Xét trên toàn thị trường, chúng tôi cho rằng Mỹ hiện đang đối mặt với mức độ bất ổn lạm phát lớn hơn, cả do thâm hụt ngân sách khổng lồ, lẫn do kỳ vọng ngày càng tăng về "thuế hoạt động kinh doanh" từ việc áp thuế quan. Quan trọng hơn, thâm hụt ngân sách ngày càng được tài trợ bằng các chứng khoán ngắn hạn, làm tăng rủi ro lạm phát tiền tệ.

Nhật Bản gần đây đã trải qua đợt tăng lạm phát, chủ yếu do chi phí tiền lương tăng, nhưng điều này xảy ra sau hàng thập kỷ giảm phát và những lần giảm phát xen kẽ. Nói cách khác, nếu đặt Nhật Bản vào biểu đồ trên, định giá cổ phiếu của nước này có thể tăng lên "điểm ngọt ngào" lạm phát 2-3%. Rõ ràng, ở mức hiện tại, lợi suất 1,5% của trái phiếu kho bạc Nhật Bản (JGB) thực tế trông không hấp dẫn.

Trung Quốc hiện đang trong giai đoạn giảm phát sau cú sốc thuế quan, có thể ở giai đoạn sớm hơn Nhật Bản. Định giá thị trường chứng khoán Trung Quốc thấp, nhưng các biện pháp kích thích tiền tệ thêm nữa và nền kinh tế vững chắc hơn có thể dễ dàng chuyển tâm lý nhà đầu tư trở lại thị trường chứng khoán.

Đồng thời, theo tiêu chuẩn lạm phát, thị trường chứng khoán châu Âu đang ở gần "điểm ngọt ngào" lý tưởng, nhưng nằm giữa thị trường Mỹ và châu Á. Nói cách khác, nếu lạm phát tiếp tục tăng (chúng tôi tin rằng thế giới đang hướng tới tình trạng đình trệ lạm phát), thì định giá cổ phiếu châu Âu có khả năng sẽ đi theo Mỹ và dần bị điều chỉnh giảm.

Kết luận về phân bổ tài sản

Mô hình 60:40 hay "cân bằng rủi ro", vốn được các nhà quản lý tài sản ưa chuộng suốt vài thập kỷ, đang đối mặt với thử thách nghiêm trọng trong môi trường lạm phát tiền tệ. Chúng tôi thiên về giảm tỷ trọng trái phiếu, hoặc ít nhất chuyển một phần trái phiếu sang trái phiếu liên kết chỉ số (TIPS).

Danh mục đầu tư nên được cá nhân hóa cho từng nhà đầu tư, nhưng lấy ví dụ chuẩn 60:40 tài sản tài chính, chúng tôi thiên về điều chỉnh chiến lược danh mục thành 60:10:10:10:10. Trong đó, 10% có thể phân bổ cho TIPS; 10% nắm giữ tiền mặt; 10% tăng vàng và kim loại quý; 10% đầu tư vào Bitcoin. Chúng tôi loại trừ các tài sản thực chuyên biệt như bất động sản nhà ở chất lượng cao và đất đai, không phải vì chúng thiếu hấp dẫn, mà vì tính thanh khoản thấp và thường là bộ phận vĩnh viễn, không thể giao dịch trong khối tài sản của nhà đầu tư.

Lạm phát tăng nhẹ có thể có lợi chung cho thị trường cổ phiếu. Chúng tôi thể hiện vị thế danh mục danh nghĩa của các thị trường khác nhau trên biểu đồ trên. Có thể nói, do vấn đề lạm phát trong nền kinh tế Mỹ, Phố Wall "đã qua thời kỳ đỉnh cao". Lạm phát ở châu Âu vẫn ở mức ôn hòa, trong khi Trung Quốc và Nhật Bản đang thoát khỏi môi trường giảm phát/thấp phát, điều kiện này có lợi cho trái phiếu hơn là cổ phiếu. Có lẽ đáng để đầu tư vào các thị trường châu Á này, nhưng cần thận trọng trước rủi ro địa chính trị lớn hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News