Huobi Growth Academy | Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Cơ hội giữa căng thẳng chính sách tiền tệ và bất ổn toàn cầu, triển vọng mới nhất cho thị trường tiền mã hóa nửa cuối năm

Tuyển chọn TechFlowTuyển chọn TechFlow

Huobi Growth Academy | Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Cơ hội giữa căng thẳng chính sách tiền tệ và bất ổn toàn cầu, triển vọng mới nhất cho thị trường tiền mã hóa nửa cuối năm

Kết hợp dữ liệu trên chuỗi và mô hình tài chính để đánh giá hệ thống cơ hội và rủi ro của thị trường tiền mã hóa trong nửa cuối năm.

Một, Tóm tắt

Trong nửa đầu năm 2025, môi trường vĩ mô toàn cầu tiếp tục ở trạng thái bất ổn cao độ. Cục Dự trữ Liên bang Mỹ (FED) liên tục hoãn giảm lãi suất, phản ánh chính sách tiền tệ đã bước vào giai đoạn “chờ đợi giằng co”, trong khi chính quyền Trump tăng thuế quan và leo thang xung đột địa chính trị (như xung đột Iran - Israel, khủng hoảng tuyến năng lượng Trung Đông, máy bay chiến đấu Nga bị phá hủy...) làm trầm trọng thêm cấu trúc ưa thích rủi ro toàn cầu. Chúng tôi sẽ đánh giá hệ thống cơ hội và rủi ro của thị trường tiền mã hóa trong nửa cuối năm từ năm khía cạnh vĩ mô (chính sách lãi suất, tín dụng đồng USD, địa chính trị, xu hướng quản lý, thanh khoản toàn cầu), kết hợp dữ liệu chuỗi và mô hình tài chính, đồng thời đề xuất ba loại chiến lược cốt lõi, bao gồm Bitcoin, hệ sinh thái stablecoin, các lĩnh vực phái sinh DeFi.

Hai, Tổng quan môi trường vĩ mô toàn cầu (nửa đầu năm 2025)

Nửa đầu năm 2025, cục diện kinh tế vĩ mô toàn cầu tiếp tục đặc trưng bởi nhiều yếu tố bất định kể từ cuối năm 2024, dưới sự đan xen của tăng trưởng yếu, lạm phát dai dẳng, triển vọng chính sách tiền tệ FED mập mờ và căng thẳng địa chính trị ngày càng leo thang, khiến khẩu vị rủi ro toàn cầu thu hẹp rõ rệt. Lôgic chủ đạo của kinh tế vĩ mô và chính sách tiền tệ đã dần chuyển từ "kiểm soát lạm phát" sang "trò chơi tín hiệu" và "quản lý kỳ vọng". Thị trường tiền mã hóa, với tư cách là khu vực tiên phong phản ánh biến động thanh khoản toàn cầu, cũng thể hiện dao động mang tính đồng bộ điển hình trong môi trường phức tạp này.

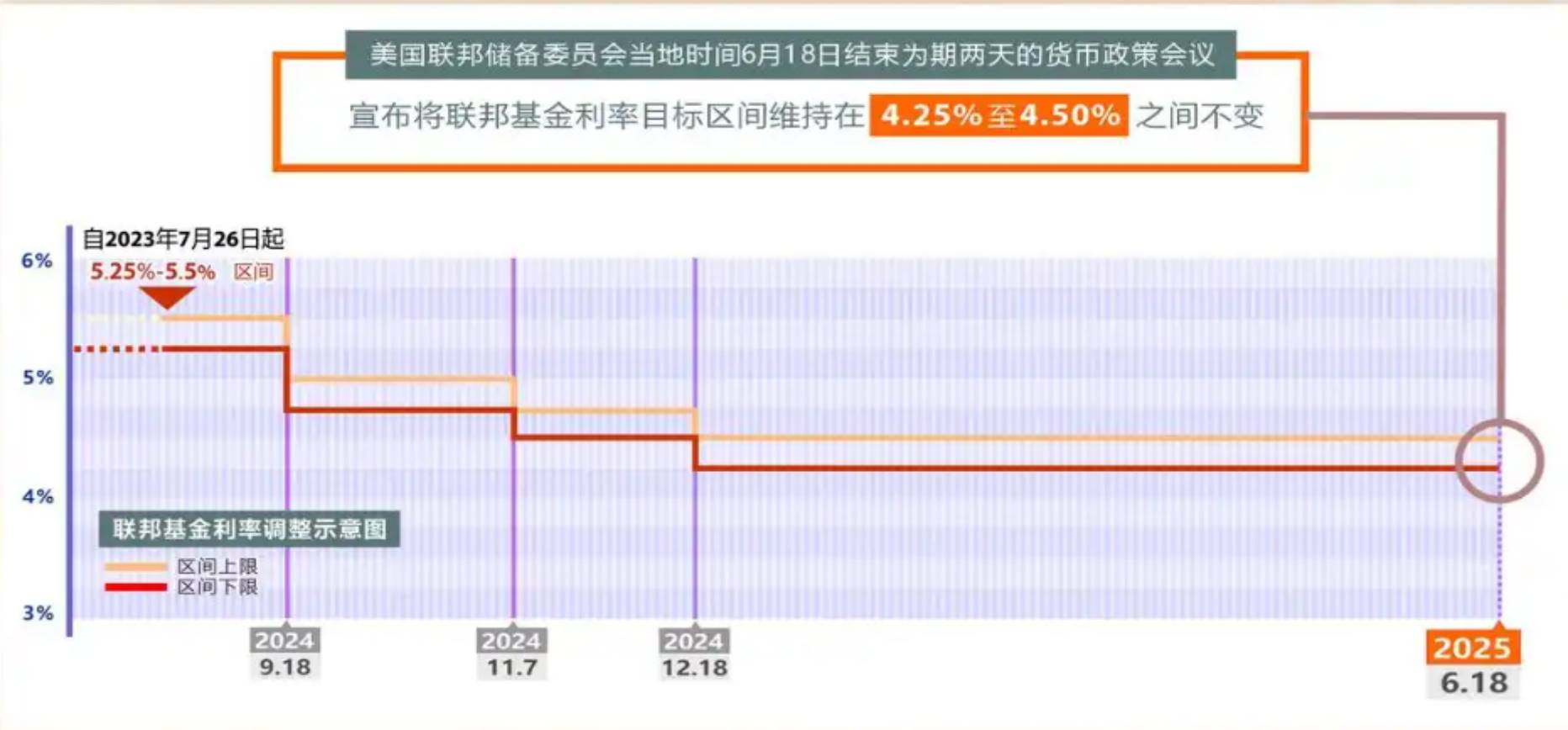

Đầu tiên, nhìn lại lộ trình chính sách FED: đầu năm 2025, thị trường từng đạt được sự đồng thuận về kỳ vọng "giảm lãi suất ba lần trong năm", đặc biệt là sau khi tốc độ tăng PCE quý IV/2024 giảm mạnh, đa số kỳ vọng năm 2025 sẽ mở ra chu kỳ nới lỏng trong bối cảnh "tăng trưởng ổn định + lạm phát ôn hòa". Tuy nhiên, kỳ vọng lạc quan này nhanh chóng bị tác động thực tế tại cuộc họp FOMC tháng 3/2025. Dù FED giữ nguyên lãi suất, tuyên bố sau cuộc họp nhấn mạnh rằng "lạm phát còn rất xa mục tiêu", đồng thời cảnh báo thị trường lao động vẫn còn căng thẳng. Sau đó, CPI tháng 4 và tháng 5 tiếp tục tăng cao hơn dự kiến (lần lượt 3,6% và 3,5%), tốc độ tăng cốt lõi PCE luôn duy trì trên 3%, cho thấy "lạm phát dai dẳng" không như kỳ vọng thị trường là suy giảm. Những nguyên nhân cấu trúc gây lạm phát—như giá thuê nhà tăng cứng nhắc, tiền lương dịch vụ khó điều chỉnh, cú sốc tạm thời giá năng lượng—vẫn chưa có chuyển biến căn bản nào.

Trước áp lực lạm phát tái tăng, FED tiếp tục lựa chọn "hoãn giảm lãi suất" tại cuộc họp tháng 6, đồng thời thông qua biểu đồ điểm (dot plot) hạ dự báo số lần giảm lãi suất cả năm 2025, từ ba lần ban đầu xuống còn hai lần, lãi suất quỹ liên bang cuối năm dự kiến duy trì trên 4,9%. Quan trọng hơn, Powell tại buổi họp báo ám chỉ FED đã bước vào giai đoạn "phụ thuộc dữ liệu + chờ đợi quan sát", chứ không phải như thị trường từng hiểu là "xác nhận bắt đầu chu kỳ nới lỏng". Điều này đánh dấu việc chính sách tiền tệ đang chuyển từ chỉ đạo "định hướng" sang quản lý "thời điểm", làm tăng đáng kể mức độ bất định của lộ trình chính sách.

Mặt khác, nửa đầu năm 2025 còn thể hiện hiện tượng "chia rẽ ngày càng sâu sắc" giữa chính sách tài khóa và chính sách tiền tệ. Khi chính quyền Trump đẩy mạnh tổ hợp chiến lược "USD mạnh + biên giới mạnh", Bộ Tài chính Mỹ vào giữa tháng 5 tuyên bố sẽ sử dụng nhiều công cụ tài chính để "tối ưu hóa cấu trúc nợ", trong đó có thúc đẩy quá trình lập pháp hợp pháp hóa stablecoin USD, tìm cách lan tỏa tài sản USD ra bên ngoài thông qua sản phẩm Web3 và fintech, nhằm bơm thanh khoản mà không cần mở rộng bảng cân đối kế toán rõ rệt. Một loạt biện pháp hỗ trợ tăng trưởng do tài khóa dẫn dắt này rõ ràng tách rời khỏi định hướng chính sách tiền tệ của FED là "duy trì lãi suất cao để kiềm chế lạm phát", khiến việc quản lý kỳ vọng thị trường trở nên ngày càng phức tạp.

Chính sách thuế quan của chính quyền Trump cũng trở thành một trong những yếu tố chủ đạo gây bất ổn thị trường toàn cầu nửa đầu năm. Từ giữa tháng 4, Mỹ lần lượt áp thuế mới từ 30-50% đối với sản phẩm công nghệ cao, xe điện, thiết bị năng lượng sạch của Trung Quốc, đồng thời đe dọa mở rộng phạm vi. Những biện pháp này không đơn thuần là trả đũa thương mại, mà nhiều hơn là ý đồ của chính phủ tạo áp lực lạm phát thông qua "lạm phát nhập khẩu", từ đó ép FED phải giảm lãi suất. Trong bối cảnh này, mâu thuẫn giữa tính ổn định tín dụng USD và điểm neo lãi suất được đưa lên hàng đầu. Một số người tham gia thị trường bắt đầu nghi ngờ liệu FED có còn độc lập hay không, dẫn đến việc định giá lại lợi suất trái phiếu kho bạc dài hạn, lợi suất trái phiếu kho bạc kỳ hạn 10 năm từng vọt lên 4,78%, chênh lệch kỳ hạn giữa kỳ hạn 2 và 10 năm lại chuyển về âm trong tháng 6, kỳ vọng suy thoái kinh tế một lần nữa nổi lên.

Đồng thời, tình hình địa chính trị tiếp tục nóng lên gây tác động thực chất đến tâm lý thị trường. Đầu tháng 6, Ukraine thành công phá hủy máy bay ném bom chiến lược TU-160 của Nga, gây ra tranh cãi gay gắt giữa NATO và Nga; ở Trung Đông, cơ sở hạ tầng dầu mỏ then chốt của Saudi Arabia bị nghi ngờ bị lực lượng Houthi tấn công vào cuối tháng 5, khiến kỳ vọng cung dầu bị tổn hại, giá dầu Brent vượt ngưỡng 130 USD, lập mức cao nhất kể từ năm 2022. Khác với phản ứng thị trường năm 2022, các sự kiện địa chính trị lần này không kéo theo sự tăng giá đồng thời của Bitcoin và Ethereum, mà ngược lại khiến dòng vốn phòng ngừa rủi ro đổ mạnh vào vàng và thị trường trái phiếu kho bạc ngắn hạn, giá vàng vật chất từng vượt 3.450 USD. Sự thay đổi cấu trúc thị trường này cho thấy Bitcoin ở giai đoạn hiện tại vẫn chủ yếu được xem là tài sản giao dịch thanh khoản, chứ chưa phải tài sản phòng ngừa rủi ro vĩ mô.

Xét từ góc độ dòng vốn toàn cầu, nửa đầu năm 2025 xuất hiện rõ ràng xu hướng "phi新兴 market hóa". Số liệu IMF và theo dõi vốn xuyên biên giới JP Morgan cho thấy Q2 dòng vốn ròng rút khỏi thị trường trái phiếu emerging market đạt mức cao nhất theo quý kể từ tháng 3/2020 trong đại dịch, trong khi thị trường Bắc Mỹ nhờ sức hút ổn định từ ETF thu hút dòng vốn ròng tương đối. Thị trường tiền mã hóa cũng không hoàn toàn đứng ngoài. Mặc dù ETF Bitcoin tích lũy ròng hơn 6 tỷ USD trong năm, thể hiện sự vững chắc, nhưng các token vốn hóa nhỏ-trung bình và phái sinh DeFi lại chứng kiến dòng vốn rút lớn, cho thấy rõ dấu hiệu "phân tầng tài sản" và "luân chuyển cấu trúc".

Tóm lại, nửa đầu năm 2025 hiện lên một môi trường bất định cao độ và cấu trúc rõ rệt: kỳ vọng chính sách tiền tệ giằng co mạnh mẽ, chính sách tài khóa tìm cách lan tỏa tín dụng USD, sự kiện địa chính trị thường xuyên tạo thành biến số vĩ mô mới, dòng vốn quay về thị trường phát triển, cấu trúc vốn phòng ngừa rủi ro được xây dựng lại—tất cả đặt nền tảng phức tạp cho vận hành thị trường tiền mã hóa nửa cuối năm. Đây không đơn thuần là vấn đề "có giảm lãi suất hay không", mà là một mặt trận đa chiều xoay quanh việc tái cấu trúc tín dụng neo bằng USD, tranh giành quyền kiểm soát thanh khoản toàn cầu và tích hợp hợp pháp tài sản số. Trong cuộc chiến này, tài sản mã hóa sẽ tìm kiếm cơ hội cấu trúc trong khe hở thể chế và phân phối lại thanh khoản. Giai đoạn tiếp theo, thị trường sẽ không dành cho tất cả coin, mà dành cho những nhà đầu tư hiểu rõ格局 vĩ mô.

Ba, Tái cấu trúc hệ thống USD và sự tiến hóa hệ thống vai trò tiền mã hóa

Kể từ năm 2020, hệ thống USD đang trải qua vòng tái cấu trúc sâu sắc nhất về mặt cấu trúc kể từ khi hệ thống Bretton Woods sụp đổ. Cuộc tái cấu trúc này không bắt nguồn từ sự tiến hóa công cụ thanh toán ở cấp độ kỹ thuật, mà bắt nguồn từ sự bất ổn của trật tự tiền tệ toàn cầu và cuộc khủng hoảng niềm tin thể chế. Trong bối cảnh môi trường vĩ mô biến động mạnh nửa đầu năm 2025, bá quyền USD vừa đối mặt với mất cân bằng nội bộ trong nhất quán chính sách, vừa chịu thử thách từ các thí nghiệm tiền tệ đa phương bên ngoài, diễn biến này ảnh hưởng sâu sắc đến vị thế thị trường, logic quản lý và vai trò tài sản của tiền mã hóa.

Xét về cấu trúc nội bộ, vấn đề lớn nhất mà hệ thống tín dụng USD đối mặt là "sự lung lay trong logic neo chính sách tiền tệ". Trong hơn một thập kỷ qua, FED với tư cách là cơ quan quản lý mục tiêu lạm phát độc lập, có logic chính sách rõ ràng và dễ dự đoán: siết chặt khi kinh tế quá nóng, nới lỏng khi suy giảm, lấy ổn định giá cả làm mục tiêu hàng đầu. Tuy nhiên, đến năm 2025, logic này đang dần bị tổ hợp "tài khóa mạnh - ngân hàng trung ương yếu" đại diện bởi chính quyền Trump làm suy yếu. Chính sách tài khóa nới lỏng và độc lập tiền tệ thời Biden dần bị Trump thay đổi thành chiến lược "ưu tiên tài khóa", cốt lõi là tận dụng vị thế thống trị toàn cầu của USD để xuất khẩu lạm phát trong nước, gián tiếp buộc FED phải điều chỉnh lộ trình chính sách theo chu kỳ tài khóa.

Biểu hiện trực quan nhất của sự chia rẽ chính sách này là Bộ Tài chính không ngừng củng cố định hình con đường quốc tế hóa USD, đồng thời né tránh các công cụ chính sách tiền tệ truyền thống. Ví dụ, khung chiến lược "stablecoin tuân thủ" do Bộ Tài chính Mỹ đề xuất tháng 5/2025 minh bạch hỗ trợ tài sản USD lan tỏa toàn cầu thông qua phát hành trên chuỗi trong mạng lưới Web3. Khung này phản ánh ý đồ của "bộ máy tài chính quốc gia" USD tiến hóa thành "quốc gia nền tảng công nghệ", bản chất là thông qua cơ sở hạ tầng tài chính mới tạo ra "khả năng mở rộng tiền tệ phân tán" cho đồng USD kỹ thuật số, giúp USD tiếp tục cung cấp thanh khoản cho thị trường mới nổi mà không cần mở rộng bảng cân đối kế toán của ngân hàng trung ương. Con đường này tích hợp stablecoin USD, trái phiếu kho bạc trên chuỗi và mạng lưới thanh toán hàng hóa Mỹ thành "hệ thống xuất khẩu đồng USD kỹ thuật số", nhằm tăng cường hiệu ứng mạng của tín dụng USD trong thế giới kỹ thuật số.

Tuy nhiên, chiến lược này đồng thời gây lo ngại về "ranh giới giữa tiền pháp định và tài sản mã hóa bị xóa nhòa". Khi stablecoin USD (như USDT, USDC) ngày càng thống trị trong giao dịch mã hóa, bản chất chúng dần trở thành "biểu hiện kỹ thuật số của USD" chứ không còn là "tài sản gốc mã hóa". Ngược lại, các tài sản mã hóa phi tập trung thuần túy như Bitcoin và Ethereum có trọng số tương đối giảm dần trong hệ thống giao dịch. Từ cuối năm 2024 đến Q2/2025, dữ liệu CoinMetrics cho thấy trên các sàn giao dịch chính toàn cầu, tỷ lệ cặp giao dịch USDT với các tài sản khác tăng từ 61% lên 72%, trong khi tỷ lệ giao dịch giao ngay BTC và ETH đều giảm. Sự thay đổi cấu trúc thanh khoản này đánh dấu hệ thống tín dụng USD đã phần nào "nuốt chửng" thị trường mã hóa, stablecoin USD trở thành nguồn rủi ro hệ thống mới trong thế giới mã hóa.

Đồng thời, từ phía thách thức bên ngoài, hệ thống USD đang đối mặt với những thử nghiệm liên tục từ cơ chế tiền tệ đa phương. Trung Quốc, Nga, Iran và Brazil đang đẩy nhanh việc xây dựng thanh toán bằng tiền nội tệ, thỏa thuận thanh toán song phương và mạng lưới tài sản kỹ thuật số gắn với hàng hóa, nhằm làm suy yếu vị trí độc quyền của USD trong thanh toán toàn cầu, thúc đẩy việc triển khai ổn định hệ thống "phi đôla hóa". Dù hiện tại chưa hình thành mạng lưới hiệu quả đối trọng với SWIFT, nhưng chiến lược "thay thế cơ sở hạ tầng" của họ đã tạo áp lực ở rìa đối với mạng lưới thanh toán USD. Ví dụ, e-CNY do Trung Quốc dẫn dắt đang tăng tốc kết nối cổng thanh toán xuyên biên giới với nhiều nước Trung Á, Trung Đông, châu Phi, đồng thời khám phá các kịch bản sử dụng tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) trong giao dịch dầu khí, hàng hóa. Trong quá trình này, tài sản mã hóa bị kẹt giữa hai hệ thống, vấn đề "thuộc về thể chế" của nó ngày càng mơ hồ.

Bitcoin với tư cách là biến số đặc biệt trong bối cảnh này, vai trò đang chuyển từ "công cụ thanh toán phi tập trung" sang "tài sản chống lạm phát không chủ quyền" và "kênh thanh khoản trong khe hở thể chế". Nửa đầu năm 2025, Bitcoin được dùng rộng rãi để phòng hộ mất giá tiền tệ và kiểm soát vốn tại một số quốc gia và vùng lãnh thổ, đặc biệt ở Argentina, Thổ Nhĩ Kỳ, Nigeria nơi tiền tệ bất ổn, mạng lưới "phi đô la hóa cơ sở" do BTC và USDT tạo thành trở thành công cụ quan trọng để người dân phòng rủi ro và lưu trữ giá trị. Dữ liệu chuỗi cho thấy riêng quý I/2025, tổng lượng BTC chảy vào khu vực Mỹ Latinh và châu Phi qua các nền tảng giao dịch ngang hàng như LocalBitcoins và Paxful tăng hơn 40% so với cùng kỳ, các giao dịch này rõ rệt né tránh giám sát của ngân hàng trung ương nước sở tại, củng cố chức năng của Bitcoin như "tài sản phòng rủi ro xám".

Tuy nhiên, cần cảnh giác vì Bitcoin và Ethereum vẫn chưa được đưa vào hệ thống logic tín dụng quốc gia, khả năng chống chịu rủi ro trước "kiểm tra áp lực chính sách" vẫn còn yếu. Nửa đầu năm 2025, SEC và CFTC của Mỹ tiếp tục tăng cường giám sát các dự án DeFi và giao thức giao dịch ẩn danh, đặc biệt là điều tra mới về cầu nối chéo chuỗi và nút chuyển MEV trong hệ sinh thái Layer 2, khiến một phần vốn chọn rút khỏi các giao thức DeFi rủi ro cao. Điều này phản ánh trong quá trình hệ thống USD tái chiếm câu chuyện thị trường, tài sản mã hóa phải định vị lại vai trò của mình, không còn là biểu tượng "độc lập tài chính", mà có khả năng cao hơn là công cụ "hợp nhất tài chính" hoặc "phòng ngừa thể chế".

Vai trò của Ethereum cũng đang thay đổi. Cùng với quá trình tiến hóa kép thành lớp dữ liệu xác minh được và lớp thực thi tài chính, chức năng nền tảng của nó dần chuyển từ "nền tảng hợp đồng thông minh" sang "nền tảng tiếp cận thể chế". Dù là phát hành RWA trên chuỗi hay triển khai stablecoin cấp doanh nghiệp/chính phủ, ngày càng nhiều hoạt động đưa Ethereum vào kiến trúc tuân thủ của họ. Visa, JP Morgan, Paypal và các tổ chức tài chính truyền thống đã triển khai cơ sở hạ tầng trên các chuỗi tương thích Ethereum như Base, Polygon, tạo thành "lớp kẹp thể chế" với hệ sinh thái DeFi bản địa. Điều này có nghĩa vị trí thể chế của Ethereum với tư cách là "phần mềm trung gian tài chính" đã được tái cấu trúc, tương lai của nó không còn phụ thuộc vào "mức độ phi tập trung", mà vào "mức độ tương thích thể chế".

Hệ thống USD đang tái chiếm thị trường tài sản kỹ thuật số thông qua ba con đường: lan tỏa công nghệ, tích hợp thể chế và thâm nhập quản lý. Mục tiêu không phải xóa sổ tài sản mã hóa, mà biến chúng thành thành phần nội tại của "thế giới đồng USD kỹ thuật số". Bitcoin, Ethereum, stablecoin và tài sản RWA sẽ được phân loại lại, định giá lại, quản lý lại, cuối cùng hình thành "hệ thống USD mở rộng 2.0" neo bằng USD, biểu hiện bằng thanh toán trên chuỗi. Trong hệ thống này, tài sản mã hóa thực sự không còn là "kẻ nổi loạn", mà trở thành "người kiếm lời trong vùng xám thể chế". Lôgic đầu tư tương lai không còn đơn thuần là "phi tập trung mang lại định giá lại giá trị", mà là "ai có thể lồng ghép vào cấu trúc tái cấu trúc của USD, người đó sẽ có lợi ích thể chế".

Bốn, Phân tích dữ liệu chuỗi: Thay đổi mới trong cấu trúc vốn và hành vi người dùng

Nửa đầu năm 2025, dữ liệu chuỗi hiện ra một bức tranh phức tạp "kết tủa cấu trúc đan xen phục hồi biên độ". Tỷ lệ người nắm giữ dài hạn (LTH) trên chuỗi Bitcoin lại lập kỷ lục mới, cấu trúc cung stablecoin có sửa chữa đáng kể, hệ sinh thái DeFi phục hồi hoạt động nhưng vẫn thể hiện sự kiềm chế rủi ro mạnh. Đằng sau các chỉ số này là bản chất tâm lý nhà đầu tư dao động giữa phòng ngừa rủi ro và thăm dò, cũng như quá trình tái cấu trúc cấu trúc vốn nhạy cảm cao với nhịp điệu thay đổi chính sách.

Đầu tiên, tín hiệu cấu trúc đại diện nhất đến từ tỷ lệ người nắm giữ dài hạn Bitcoin trên chuỗi tiếp tục tăng mạnh. Tính đến tháng 6/2025, hơn 70% Bitcoin trên chuỗi không di chuyển trong 12 tháng trở lên, lập kỷ lục mới. Xu hướng tăng liên tục của持仓 LTH không chỉ cho thấy lòng tin của nhà đầu tư dài hạn chưa bị lay chuyển, mà còn biểu thị việc cung lưu thông liên tục thu hẹp, tạo hỗ trợ tiềm năng cho giá. Theo dữ liệu Glassnode, đường cong phân bố thời gian nắm giữ Bitcoin đang "dịch phải", ngày càng nhiều coin trên chuỗi bị khóa trong khoảng thời gian 2, 3 năm trở lên. Hành vi này không còn đơn thuần là biểu hiện cảm xúc của "phe tích trữ", mà nằm ở dòng vốn cấu trúc—đặc biệt là văn phòng gia đình, tổ chức phân bổ lương hưu—bắt đầu chi phối logic phân bố BTC trên chuỗi. Tương ứng, hoạt động ngắn hạn giảm rõ rệt. Tần suất giao dịch trên chuỗi giảm, chỉ số Coin Days Destroyed (ngày coin bị huỷ) tiếp tục giảm, thêm lần nữa xác nhận xu hướng hành vi thị trường chuyển từ "đấu trí tần suất cao" sang "phân bổ dài hạn".

Sự kết tủa cấu trúc này cũng phù hợp sâu sắc với mô hình hành vi tổ chức. Phân tích ví đa chữ ký và phân bố thực thể trên chuỗi cho thấy hiện tại hơn 35% Bitcoin do các địa chỉ lớn tập trung cao, lâu không di chuyển kiểm soát. Các địa chỉ này thể hiện đặc trưng tập trung rõ ràng, phần lớn hoàn thành mua vào vào quý IV/2023 hoặc đầu 2024, sau đó lâu dài ở trạng thái im lặng. Sự tồn tại của chúng thay đổi格局 đầu cơ dựa trên coin trước đây do cá nhân chi phối, đặt nền móng cấu trúc chip cho chu kỳ tăng-giảm mới.

Đồng thời, thị trường stablecoin trải qua một chu kỳ phục hồi đáy rõ rệt. Cuối 2024 đến đầu 2025, USDC từng vì thu hẹp thanh khoản FED và bất định quy định BSA nên市值 liên tục giảm 5 tháng, nhưng từ quý II/2025,市值 USDC quay lại kênh tăng, tính đến tháng 6 đã đạt 62 tỷ USD, đuổi kịp tốc độ tăng của USDT. Sự tăng trưởng này không phải sự kiện đơn lẻ, mà do mở rộng hệ sinh thái stablecoin rộng hơn cùng thúc đẩy. Stablecoin mới như USDP do Paxos phát hành và USDe của Ethena đều ghi nhận tốc độ tăng đáng kể trong nửa đầu năm, góp chung hơn 3 tỷ USD cung mới. Đặc biệt chú ý, đợt mở rộng stablecoin này phần lớn bắt nguồn từ các kịch bản hoạt động kinh tế thực tế, chứ không phải động lực "sinh lãi từ coin" hay đầu cơ thuần túy trước đây.

Sự tăng hoạt động trên chuỗi cũng chứng minh stablecoin đang trở lại bản chất "công cụ thanh toán và luân chuyển giữa người dùng trên chuỗi", thay vì là "tài sản đối tác giao dịch" trong hệ thống sàn. Lấy chuỗi Base làm ví dụ, trong Q2/2025, địa chỉ hoạt động hàng tháng USDC tăng 41%环比, cao hơn tốc độ tăng của mạng chính Ethereum và Tron cùng kỳ, phản ánh trong hệ sinh thái L2, việc sử dụng stablecoin ngày càng bản địa và tần suất cao hơn. Tỷ lệ lưu thông chéo chuỗi tăng mạnh, hành vi stablecoin chéo chuỗi trên các giao thức cầu nối như Wormhole, LayerZero đạt đỉnh giai đoạn vào tháng 5, cho thấy vốn đang tìm kiếm con đường thanh toán và triển khai hiệu quả cao hơn, chứ không đơn thuần kiếm lời giao dịch qua arbitrage. Xu hướng này cũng củng cố định hướng dài hạn thị trường mã hóa tiến tới đa chuỗi, kết hợp với kịch bản kinh tế thực tế.

So với "cân bằng lại cấu trúc" của Bitcoin và stablecoin, dữ liệu chuỗi hệ sinh thái DeFi thể hiện tình thế "phục hồi hoạt động nhưng trung lập rủi ro" tinh tế. Nửa đầu năm 2025, các giao thức phái sinh phi tập trung và hợp đồng vĩnh viễn thể hiện hoạt động vượt xa các phân ngành khác, đặc biệt các nền tảng như Abstract, Aevo, Hyperliquid, số giao dịch người dùng và tần suất tương tác hợp đồng tăng nhanh. Aevo từng có ngày giao dịch vượt 1,5 tỷ USD vào tháng 5, số người dùng hoạt động hàng ngày của Abstract tăng hơn 60% so với cùng kỳ, phản ánh người dùng vẫn ưa thích các phái sinh đầu cơ "đòn bẩy cao,门槛 thấp". Tuy nhiên, đằng sau nhiệt độ này lại ẩn hiện thực tế hiệu suất sử dụng vốn thấp. TVL đa số nền tảng tăng nhưng mức tăng trung bình đòn bẩy và khối lượng hợp đồng chưa thanh toán không tỷ lệ thuận, cho thấy người tham gia thị trường dù thăm dò thường xuyên nhưng chưa thực sự tích tụ đòn bẩy hệ thống. Hiện tượng mâu thuẫn này tiết lộ tín hiệu cốt lõi: nhiệt độ thị trường dù lên, nhưng khẩu vị rủi ro vốn chưa thực sự giải phóng, phần lớn vẫn ở trạng thái "chờ chính sách rõ ràng" chiến lược quan sát.

Tổng hợp ba đặc điểm: kết tủa dài hạn trên chuỗi Bitcoin, phục hồi cung stablecoin và kiềm chế rủi ro vốn DeFi, có thể thấy dữ liệu chuỗi nửa đầu năm 2025 cho thấy thị trường mã hóa đang ở vùng giao cắt phức tạp "tái cấu trúc chip - kỳ vọng nén - phục hồi biên độ nhiệt độ". Cấu trúc vốn đang chuyển từ thời kỳ tiền nóng tràn lan 2023-2024 sang cấu trúc phức hợp lấy kết tủa cấu trúc làm nền, giao dịch ngắn hạn làm bề mặt, hành vi người dùng cũng giằng co giữa đầu cơ ngắn hạn và phân bổ dài hạn. Trong cấu trúc này, thị trường mã hóa ngắn hạn khó hình thành xu hướng tăng đơn phương liên tục, nhưng một khi lộ trình chính sách vĩ mô rõ ràng, như FED bước vào chu kỳ giảm lãi suất rõ ràng, đột phá lập pháp stablecoin hay dòng vốn ETF tăng đến, các điều kiện kích hoạt này sẽ nhanh chóng giải phóng động lực tăng nội tại. Do đó, dữ liệu chuỗi tuy bề ngoài tĩnh lặng, thực chất chứa dòng chảy ngầm, trở thành một trong những biến số then chốt để phán đoán độ đàn hồi và thời điểm điểm ngoặt thị trường nửa cuối năm.

Năm, Dự báo xu hướng thị trường tiền mã hóa nửa cuối năm và đề xuất chiến lược

Nhìn về nửa cuối năm 2025, thị trường tiền mã hóa sẽ bước vào giai đoạn chuyển tiếp tới hạn nơi vĩ mô và cấu trúc cộng hưởng. Biến số cốt lõi không còn là biến động giá đơn lẻ hay炒作 chủ đề cục bộ, mà là cuộc đấu trí động giữa nhiều chiều vĩ mô, tính chắc chắn thể chế, tái cấu trúc dữ liệu chuỗi. Từ các tín hiệu chính sách và chuỗi đã biết hiện tại, sự tiến hóa thị trường mã hóa đang tiến gần đến một "giai đoạn định giá lại cửa sổ" (Repricing Window): cả việc điều chỉnh kỳ vọng chính sách, định giá lại môi trường lãi suất thực tế và tái định hình mô hình định giá rủi ro nhà đầu tư sẽ cùng nhau tạo thành logic chủ đạo cho biến động và xu hướng thị trường trong 6-9 tháng tới.

Xét về góc độ chính sách vĩ mô, lộ trình lãi suất FED và biến đổi biên độ thanh khoản USD sẽ tiếp tục là lực quyết định toàn cục. Hiện tại, giọng điệu "giảm lãi suất muộn, nhịp độ chậm" đã được thị trường chấp nhận rộng rãi, nhưng khi thị trường lao động Mỹ có dấu hiệu nới lỏng biên độ, ý chí đầu tư doanh nghiệp giảm, cùng các chỉ số như CPI và PCE cho thấy dấu hiệu tiềm năng giảm phát, xác suất FED bước vào kênh "giảm lãi suất biểu tượng" hay thậm chí "giảm lãi suất phòng ngừa" đang tăng lên. Một khi FED thực hiện động tác giảm lãi suất lần đầu tiên từ giữa năm đến đầu quý III, dù chỉ là thử nghiệm nhỏ 25bps, cũng có thể nhanh chóng kích hoạt hiệu ứng khuếch đại tâm lý thị trường mã hóa. Kinh nghiệm lịch sử cho thấy, mỗi đợt giải phóng thanh khoản ban đầu, độ đàn hồi tài sản mã hóa thường cao hơn tài sản rủi ro truyền thống, vì bản chất chúng là "mục tiêu giao dịch thanh khoản thuần túy". Do đó, một khi tín hiệu khởi động giảm lãi suất được xác nhận, thị trường có thể xuất hiện kịch bản tương tự quý III/2020: "tài sản logic tăng trước, sau đó lan ra luân chuyển chủ đề".

Tuy nhiên, rủi ro cũng không thể xem nhẹ. Bất định từ chu kỳ chính trị toàn cầu sẽ tiếp tục bao phủ logic định giá tài sản. Bầu cử tổng thống Mỹ, tái phân bổ quyền lực Nghị viện châu Âu, xu hướng tách rời tài chính Nga-Tây, và vòng đấu thương mại mới Trung-Mỹ đều có thể gây nhiễu tạm thời đến khẩu vị rủi ro nhà đầu tư và dòng vốn. Đặc biệt nếu Trump thắng cử, xu hướng chính sách cực đoan của ông về kiểm soát công nghệ, vũ khí hóa USD, dự trữ chiến lược Bitcoin tuy có thể lợi cho Crypto ngắn hạn, nhưng đi kèm rủi ro chấn động địa chính trị và tách rời tài chính cũng có thể kích hoạt "định giá lại rủi ro" toàn hệ thống vốn toàn cầu. Do đó, cả nửa cuối năm, thị trường mã hóa sẽ bị chi phối bởi "chênh lệch kéo cắt" giữa chính sách vĩ mô nới lỏng ôn hòa và bất định địa chính trị cao độ, thể hiện cấu trúc tăng biến động "tăng xung kích - chính sách kìm hãm - luân chuyển cấu trúc".

Xét về góc độ cấu trúc thị trường, đợt tăng giá này của thị trường mã hóa đang bước vào giai đoạn hậu kỳ "vốn ETF dẫn dắt, cấu trúc chuỗi ổn định, luân chuyển chủ đề chậm lại". ETF Bitcoin giao ngay đã trở thành lực tăng trưởng chính, nhịp độ ròng vào gần như trực tiếp quyết định xu hướng giá BTC. Dù dữ liệu ròng vào ETF tháng 5 và 6 có chậm lại, nhưng cấu trúc dài hạn chưa đảo ngược, ngược lại cho thấy vốn tổ chức chính thống đang chờ thời điểm phân bổ tốt hơn. Đồng thời, cấu trúc chuỗi dần ổn định. Việc phân bố chip do LTH dẫn dắt giảm lưu động, stablecoin phục hồi hoạt động với tư cách công cụ thanh toán và triển khai trên chuỗi, và hệ sinh thái DeFi mở rộng liên tục ở trạng thái đòn bẩy thấp, đều cho thấy thị trường mã hóa đang hình thành hệ thống vận hành nội tại kiên cường hơn. Một khi môi trường vĩ mô thuận lợi, độ đàn hồi giải phóng từ cấu trúc sẽ cao hơn nhiều so với chu kỳ đầu cơ dẫn dắt trước đây.

Tuy nhiên, cần lưu ý rằng luân chuyển chủ đề đang chậm rõ rệt. Từ cuối 2024 đến đầu 2025, các điểm nóng AI+Crypto, RWA, Meme2.0 từng lần lượt dẫn dắt sự chú ý thị trường và tập trung vốn, nhưng vào nửa cuối 2025, hiệu quả dòng vốn vào các dự án chủ đề giảm rõ, chu kỳ biến câu chuyện thành giá cả dài hơn, không gian hẹp hơn. Sự kiên nhẫn của nhà đầu tư với炒作 chủ đề đang suy yếu, các câu chuyện luẩn quẩn không còn bền vững. Điều này có nghĩa cơ hội cấu trúc nửa cuối năm sẽ tập trung nhiều hơn vào con đường "xác minh câu chuyện có hỗ trợ thực tế": như tăng trưởng người dùng thật của giao thức AI, dữ liệu chuỗi BTC tiếp tục tối ưu, dữ liệu lưu thông stablecoin như USDC vượt dự kiến... mới thực sự thúc đẩy xu hướng trung hạn.

Xét về đề xuất thao tác chiến thuật, cấp độ phân bổ tài sản nên chú trọng hơn đến "đồng bộ cấu trúc và nhịp độ". Bitcoin vẫn là tài sản chủ đạo chắc chắn nhất, logic nắm giữ dài hạn không đổi, phù hợp để tiếp tục nắm bắt cơ hội định giá lại "vàng kỹ thuật số" trong chu kỳ giảm lãi suất thông qua bố trí hai đường ETF và ví lạnh. Ethereum có độ đàn hồi để đánh cược, nhưng cần cảnh giác thiếu alpha do động lực đổi mới ứng dụng trên chuỗi suy yếu, đề nghị chú ý đặc biệt đến các phân ngành nhỏ kết hợp "thanh khoản + câu chuyện mới" trong hệ sinh thái, như giao thức phái sinh RWA, tăng trưởng stablecoin trên chuỗi L2. Solana, TON và các "chuỗi công suất cao" có không gian phục hồi định giá nhất định, nhưng nên kiểm soát chặt chẽ tỷ lệ tham gia và nhịp độ, để ứng phó rủi ro biến động thoái trào thanh khoản có thể xảy ra.

Bên cạnh đó, đề nghị dành một tỷ lệ vốn nhất định để chiến lược bắt cơ hội luân chuyển thứ cấp tài sản kiểu Meme. Dù sức mạnh câu chuyện Meme giảm rõ rệt, nhưng cơ hội giao dịch cảm xúc ngắn hạn dựa trên lưu lượng nền tảng X và cộng hưởng thanh khoản vẫn chưa hoàn toàn tắt. Với người dùng am hiểu giám sát dòng vốn trên chuỗi, có thể kết hợp dữ liệu SocialFi, thay đổi lưu lượng cầu nối chéo chuỗi, chuyển động địa chỉ cá voi... để thực hiện thao tác nhẹ hàng ngày hoặc theo tuần. Trên cơ sở này, củng cố cơ chế quản lý rủi ro, đảm bảo tỷ lệ phân bổ Meme không vượt quá 10% tổng giá trị danh mục.

Cuối cùng, xét từ góc độ tổ chức và nghiên cứu chiến lược, nửa cuối năm 2025 phù hợp hơn để xây dựng "khung牛市 phòng thủ" thay vì kỳ vọng牛市 cực đoan. Thị trường dù có động lực tăng, nhưng biến số bên ngoài quá phức tạp, bất kỳ chính sách bên ngoài, cú sốc chiến tranh hay đảo ngược quản lý nào cũng có thể gây áp lực ngược chiều lên định hướng thị trường. Do đó, đề nghị chú ý đặc biệt ba chỉ số sau làm "tín hiệu dẫn đầu" giai đoạn chuyển hướng thị trường mã hóa: thứ nhất là lộ trình chính sách FED và thay đổi biểu đồ điểm, có phát ra kỳ vọng giảm lãi suất liên tục hay không; thứ hai là dòng vốn ETF có phóng đại trở lại hay không, đặc biệt dòng ròng trung bình hàng ngày có trở lại trên 500 triệu USD hay không; thứ ba là thay đổi lưu thông và hoạt động trên chuỗi của stablecoin (đặc biệt USDC và USDe), có duy trì xu hướng tăng hàng tháng và vượt đỉnh 2024 hay không. Một khi cả ba yếu tố cộng hưởng, sẽ tạo thành tín hiệu xác nhận thị trường nhảy vọt sang "giai đoạn định giá lại xu hướng", độ dốc tăng giá hậu kỳ có tiềm năng tăng mạnh.

Nửa cuối năm 2025, thị trường mã hóa sẽ bước vào chu kỳ phục hồi trung hạn "chuyển từ kết tủa cấu trúc sang thúc đẩy chính sách". Dù xu hướng thị trường không tuyệt đối đơn phương, nhưng dưới sự hỗ trợ đa chiều của vĩ mô ấm lên, tối ưu chuỗi và phục hồi luân chuyển vốn, thị trường mã hóa có nền tảng chiến lược để thực hiện "đột phá牛市 chậm trong dao động vùng giá". Chìa khóa nằm ở: nhà đầu tư có thể đọc được nhịp điệu thay đổi vĩ mô, neo xu hướng dữ liệu chuỗi, từ đó xây dựng chiến lược bố trí dài hạn tỷ lệ thắng cao trong biến động và giằng co hay không.

Sáu, Kết luận

Thị trường mã hóa năm 2025 bước vào chu kỳ mới do đấu tranh thể chế dẫn dắt, tái cấu trúc thanh khoản định hướng. Chúng tôi đề nghị nhà đầu tư lấy chiến lược chủ đạo "tìm cơ hội cấu trúc trong phòng thủ", nắm bắt lối đi alpha mới do công cụ tiền tệ Mỹ tái cấu trúc và chuỗi套利 vốn Trung-Mỹ phục hồi mang lại. Kiên nhẫn sẽ là chiến lược mạnh mẽ nhất năm nay, hiểu rõ thể chế mới là bản lĩnh thực sự vượt chu kỳ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News