Hàn Quốc mới là mô hình chế độ tiền mã hóa tiếp theo? Cuộc đấu và tham vọng đằng sau việc hợp pháp hóa stablecoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Hàn Quốc mới là mô hình chế độ tiền mã hóa tiếp theo? Cuộc đấu và tham vọng đằng sau việc hợp pháp hóa stablecoin

Lợi ích thể chế không phải là lợi ích ngắn hạn, mà là năng lực cạnh tranh dài hạn.

Tác giả: Ethan (@ethanzhang_web3)

Ngày 10 tháng 6, dưới sự lãnh đạo của Tổng thống mới Lee Jae-myung, Đảng Dân chủ Đồng hành – đảng cầm quyền tại Hàn Quốc – chính thức đề xuất dự thảo Luật Cơ bản về Tài sản Số, cho phép các doanh nghiệp nội địa đủ điều kiện phát hành stablecoin.

Theo luật này, những công ty có vốn điều lệ không dưới 500 triệu won Hàn Quốc (khoảng 368.000 USD) và sở hữu dự trữ đầy đủ sẽ được cấp phép hợp pháp để phát hành stablecoin neo đồng won. Động thái này đánh dấu việc Hàn Quốc có thể trở thành nền kinh tế lớn đầu tiên ở châu Á chính thức cho phép phát hành stablecoin ngoài ngân hàng, đồng thời đặt nền tảng cho "định vị lại thể chế" trên bản đồ tiền mã hóa toàn cầu. Cùng lúc đó, thị trường phản ứng nhanh chóng: cổ phiếu KakaoPay tăng mạnh 18%, mức tăng theo ngày cao nhất kể từ đầu năm 2024; các sàn giao dịch lớn trong nước như Upbit, Bithumb cũng được xem là những bên hưởng lợi tiềm năng.

Tuy nhiên, xét trong bối cảnh chính sách và ngành công nghiệp rộng lớn hơn, bước đi này của Hàn Quốc có đang tạo nên một mô hình quốc gia "thân thiện với crypto" tiếp theo?

Tính đến nay, Hàn Quốc đã làm gì trong lĩnh vực tiền mã hóa?

Hợp pháp hóa stablecoin: Từ khoảng trống thể chế đến định hướng quản lý

Thị trường stablecoin toàn cầu hiện vẫn do các sản phẩm neo đô la Mỹ chi phối, đặc biệt là USDT và USDC.

Theo dữ liệu Ngân hàng Trung ương Hàn Quốc, riêng quý I/2025, khối lượng giao dịch stablecoin bằng đô la Mỹ trên năm sàn giao dịch chính (như Upbit, Bithumb) đạt 57 nghìn tỷ won, trong đó stablecoin đô la chiếm hơn 80%.

Cấu trúc này lâu nay vừa đáp ứng nhu cầu thanh khoản, vừa dấy lên những lo ngại hệ thống về chủ quyền tiền tệ, an ninh tuân thủ và dòng vốn ngoại hối chảy ra nước ngoài.

Vì vậy, việc ban hành Luật Cơ bản về Tài sản Số được xem là "phát súng mở màn" nhằm hiện thực hóa cam kết tranh cử của Lee Jae-myung.

Mục tiêu cốt lõi không phải chỉ hỗ trợ ngắn hạn các dự án, mà là thông qua hệ thống stablecoin nội tệ, giảm phụ thuộc vào USDT/USDC, lấy lại chủ quyền tài chính.

Đây không chỉ là điều chỉnh quản lý, mà còn là một chiến lược chủ quyền số hóa tiền tệ.

ETF, lương hưu, giám sát – bộ ba trụ cột: Tạo rào cản thể chế

Trong tầm nhìn chính sách của Lee Jae-myung, stablecoin không phải công cụ đơn lẻ, mà là một phần trong tổ hợp tài chính tổng thể cùng ETF, quỹ lương hưu và hệ thống giám sát cấp quốc gia:

-

Đẩy mạnh triển khai ETF tiền mã hóa BTC/ETH dạng giao ngay;

-

Cho phép quỹ lương hưu quốc gia trị giá 884 tỷ USD phân bổ vào tài sản mã hóa;

-

Thành lập “Cơ quan Quản lý Tài sản Số”.

Những biện pháp này cùng hướng tới một logic cốt lõi: đưa tài sản mã hóa vào hệ thống quản trị tài chính quốc gia, hoàn tất quá trình “chính danh hóa tài sản”. Theo ông, “tính hợp pháp + an toàn + bền vững” mới là cơ sở để tài sản mã hóa tham gia vào hệ thống tài chính quốc gia.

Chuyển biến thái độ quản lý: Ngân hàng Trung ương thận trọng chấp nhận, phân công chức năng thanh toán dần rõ nét

Dù Thống đốc Ngân hàng Trung ương Hàn Quốc Lee Chang-yong từng bày tỏ lo ngại rằng “việc các tổ chức phi ngân hàng phát hành stablecoin có thể ảnh hưởng đến điều tiết chính sách tiền tệ”, nhưng tuyên bố mới nhất cho thấy thái độ đang dịu xuống – “Ngân hàng Trung ương Hàn Quốc sẽ hợp tác với các cơ quan liên quan xây dựng khung quản lý thống nhất, ngăn ngừa việc lạm dụng để trốn tránh kiểm soát ngoại hối.”

Đáng chú ý hơn, Ngân hàng Trung ương Hàn Quốc đã tham gia dự án Agorá do BIS dẫn dắt (kế hoạch thí điểm CBDC và tiền gửi ngân hàng được token hóa), cho thấy nhận thức chiến lược về hạ tầng tài chính mới đang có chuyển biến cấu trúc.

Có thể hình dung, mô hình “phát hành stablecoin thuộc Ủy ban Chứng khoán (FSC), điều tiết tiền tệ thuộc Ngân hàng Trung ương” đang dần định hình. Tôi cho rằng, cách phối hợp quản lý này có thể trở thành khuôn mẫu tham khảo cho các quốc gia khác.

Bên cạnh đó cần cảnh giác, “phụ phí kim chi” có thể che giấu thanh khoản ảo và rủi ro hệ thống. Đồng thời, trong bối cảnh quyền lực quản lý chồng chéo, stablecoin từ đề xuất đến hiện thực vẫn phải vượt qua nhiều rào cản như “phối hợp với ngân hàng trung ương”, “kiểm tra ngoại hối”, “ngăn rửa tiền”.

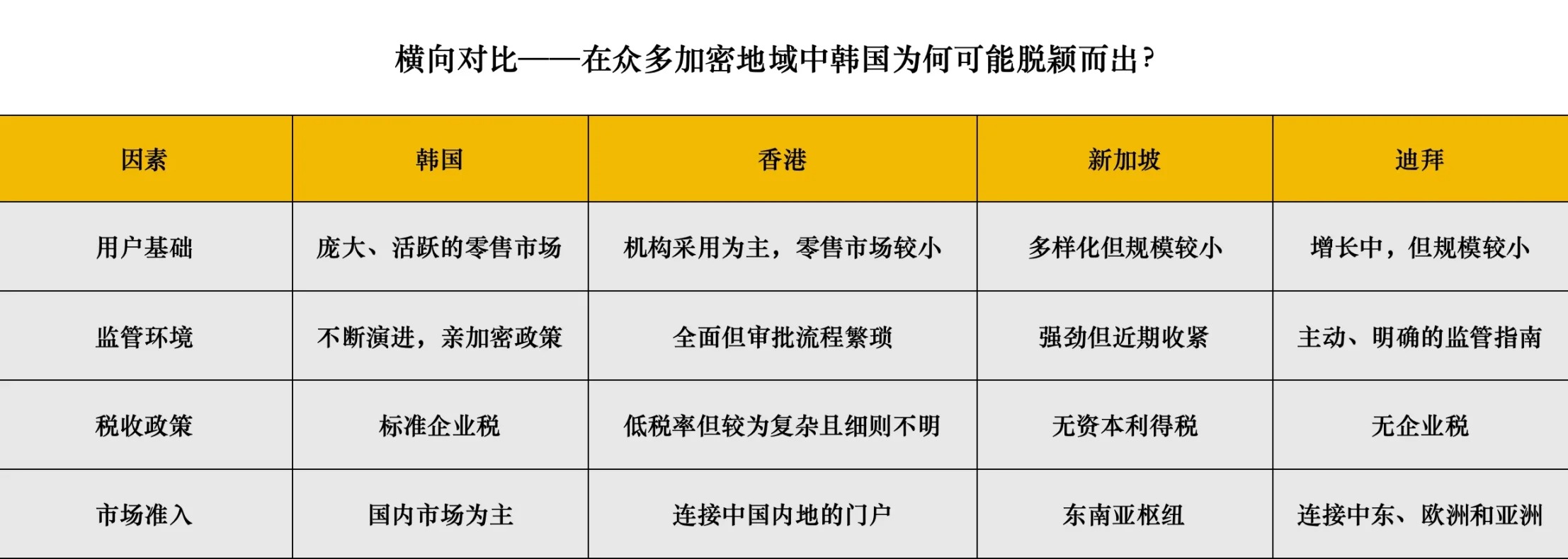

Tại sao Hàn Quốc có thể nổi bật?

Hồng Kông, Singapore, Dubai… khi khắp nơi trên thế giới đua nhau trở thành cảng biển tiền mã hóa, Hàn Quốc đang tìm kiếm một con đường riêng với tư cách một cường quốc tài chính:

Thứ nhất, Hàn Quốc sở hữu nền tảng nội tại – động lực kép từ người dùng bản địa và cải cách thể chế:

Cơ sở người dùng bán lẻ khổng lồ cung cấp chiều sâu thị trường cho các nhà khởi nghiệp, trong khi sự hỗ trợ chính sách của chính phủ mới giúp giảm rào cản gia nhập và thúc đẩy đổi mới. Lợi thế kép này giúp Hàn Quốc dẫn đầu trong các hoạt động mã hóa kiểu bán lẻ (như sàn giao dịch, dự án stablecoin).

Thứ hai, sau khi Tổng thống thân crypto Lee Jae-myung lên nắm quyền, làn sóng ưu đãi chính sách thuận lợi có thể tái định hình cục diện thị trường:

Hợp pháp hóa stablecoin chỉ là khởi đầu. Nếu ba yếu tố ETF được cho phép, quỹ lương hưu tham gia và cơ chế giám sát thống nhất đều được triển khai, Hàn Quốc có thể trở thành nền kinh tế “đầu tiên ở châu Á thực sự đưa tiền mã hóa vào trục chính tài chính quốc gia”. Ngoài ra, các sàn giao dịch hàng đầu như Upbit và Bithumb cũng sẽ củng cố vị thế dưới làn sóng ưu đãi. Đồng thời, việc thực thi chính sách mới có thể thu hút thêm nhiều doanh nghiệp trong và ngoài nước đến thiết lập hoạt động, thúc đẩy Hàn Quốc trở thành nút trung tâm ngành công nghiệp mã hóa châu Á.

So với Hồng Kông và Singapore dù đi trước, nhưng tiềm năng bùng nổ từ thị trường bán lẻ và tính linh hoạt chính sách của Hàn Quốc lại mạnh mẽ hơn.

Người dùng bản địa mang lại nền tảng thị trường cho các nhà sáng lập tại Hàn Quốc, trong khi cải cách thể chế tạo ra cơ hội phát triển thông qua hỗ trợ chính sách. Trong bối cảnh cạnh tranh gay gắt về vị thế tiền mã hóa giữa các quốc gia và tái cấu trúc địa chính trị, Hàn Quốc có khả năng vươn lên dẫn đầu nhờ tổ hợp này, trở thành một nhân tố then chốt trong ngành công nghiệp mã hóa toàn cầu.

Nhưng hành trình này sẽ không dễ dàng – căng thẳng giữa đổi mới công nghệ và quyền kiểm soát của ngân hàng trung ương, giữa đầu cơ của nhà đầu tư nhỏ lẻ và trách nhiệm giám sát, quyết định chính sách tiền mã hóa của Hàn Quốc vẫn phải tìm ra cân bằng mới giữa “giám sát - thị trường”.

Chặng tiếp theo là sự đồng thuận thể chế, chứ không phải lễ hội chính sách.

Kỳ vọng và lo lắng song hành

Nhiều phía kỳ vọng vào lợi ích từ thể chế hóa stablecoin

Hàn Quốc dẫn đầu thế giới về mức độ tham gia tài sản số, khoảng 1/3 dân số (18 triệu người) là nhà đầu tư tiền mã hóa, thậm chí tổng giá trị giao dịch tài sản mã hóa từng vượt cả KOSPI và KOSDAQ cộng lại. Theo dữ liệu từ Cơ quan Tình báo Tài chính Hàn Quốc (FIU), 78% nhà đầu tư sở hữu tài sản lớn là người trên 40 tuổi, nhóm trung niên và cao tuổi đang tăng nắm giữ mạnh mẽ, xu hướng phân bổ tài sản cũng đang thay đổi.

Với nhóm người dùng này, việc hợp pháp hóa stablecoin sẽ mang lại: chi phí giao dịch thấp hơn (giảm khâu quy đổi/chuyển coin); tính chắc chắn cao hơn khi giao dịch bằng nội tệ (tránh biến động tỷ giá); lộ trình thuế và khai báo rõ ràng hơn.

Đối với các nền tảng fintech nội địa như KakaoPay, Naver Pay, việc phát hành stablecoin mở ra hướng mở rộng sản phẩm mới và khả năng tăng độ gắn kết người dùng. Thị trường kỳ vọng cao rằng các doanh nghiệp công nghệ này sẽ là những đơn vị đầu tiên xin cấp phép hợp quy.

Cảnh giác bong bóng chính sách và bong bóng tài sản “lệch pha kép”

Trong khi ngành công nghiệp nhiệt liệt hoan nghênh chính sách, các nhà phân tích cũng bày tỏ quan điểm thận trọng.

Báo cáo của JPMorgan chỉ ra rằng đà tăng mạnh ngắn hạn của cổ phiếu KakaoPay và các doanh nghiệp tương tự thiếu cơ sở về cơ bản, lợi ích thể chế thực sự từ chính sách của Lee Jae-myung chưa được hiện thực hóa;

Một số học giả kinh tế Hàn Quốc cảnh báo, việc hợp pháp hóa stablecoin cần đồng thời áp dụng các biện pháp bảo đảm đa chiều như “công bố thông tin dự trữ”, “cơ chế kiểm toán xuyên biên giới”, “giao diện bắt buộc KYC”, tránh biến thành môi trường đầu cơ mới.

Một vết thương cũ vẫn âm ỉ là, tất cả những điều này diễn ra chưa đầy ba năm sau sự sụp đổ của Luna thuộc Terra.

Kết luận: Lợi ích thể chế không phải lợi ích ngắn hạn, mà là năng lực cạnh tranh dài hạn

Tín hiệu hợp pháp hóa stablecoin của Hàn Quốc không phải là hành động đơn lẻ. Phía sau nó là sự chuyển dịch sâu sắc: tài sản số từ vùng rìa tiến vào hệ thống quy chuẩn, từ công cụ vốn trở thành hạ tầng tài chính.

So với quá khứ chính sách bỏ ngỏ, tăng trưởng xám, Hàn Quốc hôm nay đang bước vào một “chu kỳ quản lý nhà nước dẫn dắt” – không phải là thiên đường tự do Web3, cũng không phải con đường cấm đoán hà khắc, mà là một thí nghiệm địa phương hóa về khả năng tương thích thể chế.

Trong ba năm tới, động lực chính sách thúc đẩy ngành công nghiệp mã hóa có thể không còn đến từ Mỹ hay Hồng Kông, mà nằm ở quốc gia nào sớm thiết lập được “sự cân bằng động giữa giám sát và thị trường” trong các lĩnh vực như stablecoin nội tệ, thể chế ETF, cơ chế quỹ lương hưu hợp quy.

Hàn Quốc, có lẽ đang đi đầu trên hành trình mới này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News