Các nhà đầu tư cá nhân Hàn Quốc rời khỏi thị trường tiền mã hóa, trong khi các ngân hàng chi 1 nghìn tỷ won trong 10 ngày để chiếm lĩnh cơ sở hạ tầng tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Các nhà đầu tư cá nhân Hàn Quốc rời khỏi thị trường tiền mã hóa, trong khi các ngân hàng chi 1 nghìn tỷ won trong 10 ngày để chiếm lĩnh cơ sở hạ tầng tiền mã hóa

Một hình ảnh để hiểu toàn cảnh thị trường tiền mã hóa tổ chức tại Hàn Quốc năm 2026.

Tác giả: Tiger Research

Biên dịch: TechFlow

Giới thiệu của TechFlow: Thị trường tiền mã hóa Hàn Quốc đang trải qua một cuộc chuyển dịch quyền lực. Kỷ nguyên do nhà đầu tư cá nhân chi phối đang dần khép lại, trong khi các tổ chức tài chính truyền thống—dù chưa có khung pháp lý rõ ràng—đã bắt đầu chạy đua quyết liệt nhằm giành quyền kiểm soát các cơ sở hạ tầng then chốt như thiết lập tiêu chuẩn chứng khoán hóa (STO), xây dựng tuyến thanh toán ổn định tiền (stablecoin) và thị trường lưu ký (custody). Đằng sau cuộc đua ký kết MOU (thỏa thuận ghi nhớ) tưởng chừng yên tĩnh này là cuộc tranh giành quyền kiểm soát “giao diện tài chính tài sản kỹ thuật số” trong tương lai — ai nắm giữ những cơ sở hạ tầng này, người đó sẽ nắm giữ cổng vào khách hàng trong thập kỷ tới.

Các mối quan hệ hợp tác và mua lại cổ phần giữa các tổ chức và công ty chứng khoán Hàn Quốc đang gia tốc song song trên thị trường tiền mã hóa. Tuy nhiên, cục diện tổng thể vẫn chưa dễ nhận diện rõ ràng. Số lượng thỏa thuận hợp tác được công bố rất lớn, nhưng việc triển khai thương mại thực tế vẫn còn hiếm hoi. Báo cáo này phân tích lý do tỷ lệ chuyển đổi từ MOU sang hoạt động kinh doanh thực tế lại thấp đến vậy, cũng như lý do vì sao các tổ chức vẫn tiếp tục đẩy mạnh tiến trình này.

Những điểm trọng yếu

Các hoạt động tiền mã hóa của tổ chức Hàn Quốc đã vượt qua giai đoạn MOU (thỏa thuận ghi nhớ, được dùng để chỉ ý định hợp tác, như dưới đây) và bước vào giai đoạn vận hành nghiệp vụ cụ thể cũng như mua cổ phần sàn giao dịch.

Các tổ chức đang âm thầm gia tăng cạnh tranh để giành quyền kiểm soát các cơ sở hạ tầng tài chính then chốt, bao gồm thiết lập tiêu chuẩn STO, xây dựng tuyến thanh toán ổn định tiền và thị trường lưu ký.

Các nhà xây dựng cơ sở hạ tầng nội địa đang trở thành trụ cột then chốt cho hoạt động của tổ chức, phát triển các “tuyến đường nội địa” phù hợp với khuôn khổ tiền tệ kỹ thuật số ngân hàng trung ương (CBDC) Hàn Quốc và yêu cầu quản lý địa phương, qua đó giảm sự phụ thuộc vào công nghệ nước ngoài.

Chiến lược của các quỹ Web3 nước ngoài khi thâm nhập thị trường Hàn Quốc đã hoàn toàn thay đổi: từ xây dựng cộng đồng bán lẻ chuyển sang hợp tác với các tập đoàn lớn và tổ chức tài chính, bởi vì tài chính truyền thống đang nhanh chóng chiếm lĩnh thị trường.

1. Cuộc chạy đua MOU

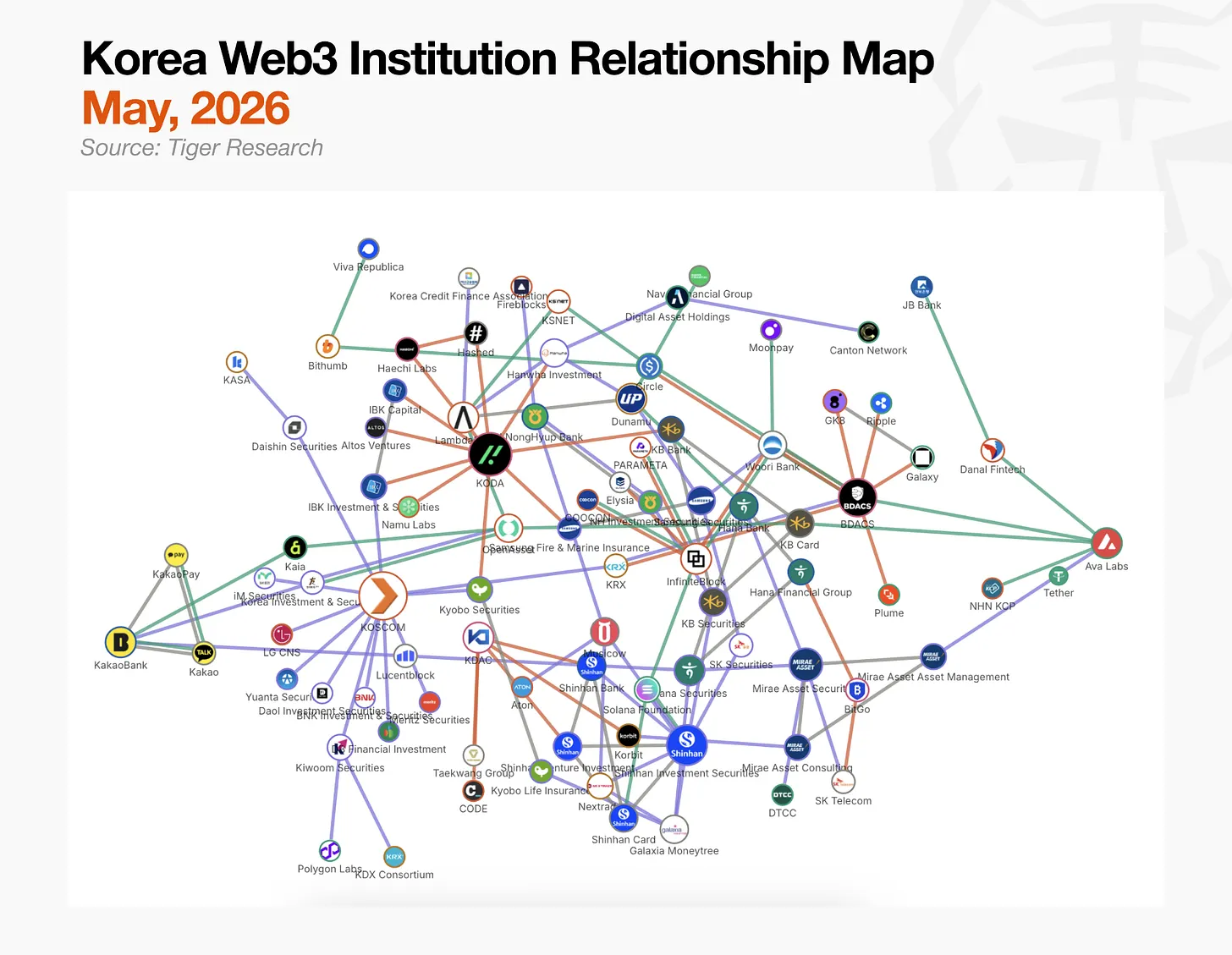

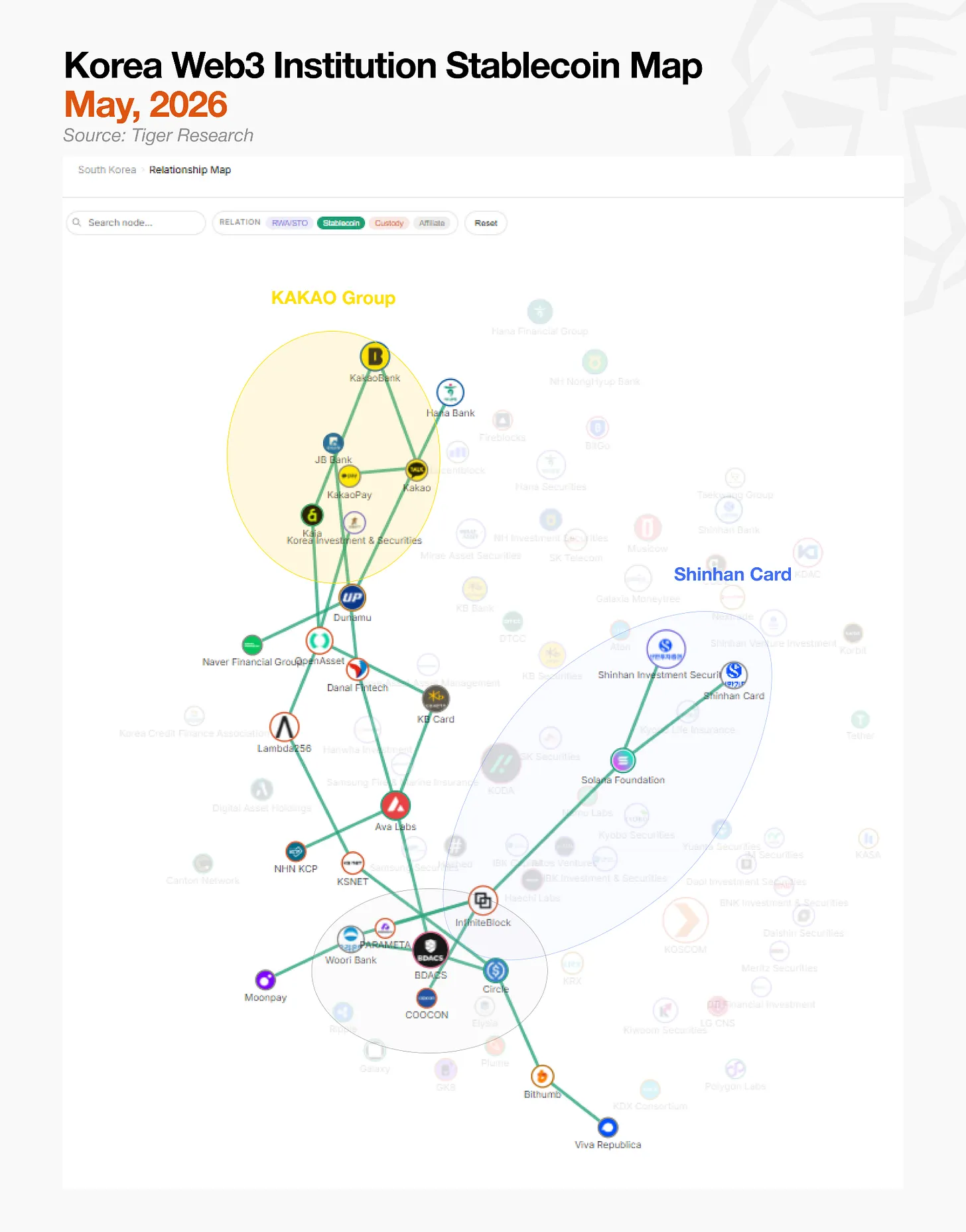

Biểu đồ trên do Tiger Research biên soạn, mô tả mạng lưới quan hệ trong bối cảnh tiền mã hóa của các tổ chức Hàn Quốc. Tuy nhiên, cấu trúc này không dễ nhìn nhận ngay lập tức. Việc phân biệt đâu là các đường nối biểu thị hoạt động kinh doanh đang diễn ra, đâu chỉ là MOU, cũng như xác định ranh giới giữa các trung tâm điều phối và các bên tham gia ngoại vi, vẫn còn mơ hồ.

Đáng chú ý là chính sự phức tạp này phản ánh đúng hiện trạng thị trường tiền mã hóa của các tổ chức Hàn Quốc. Như dữ liệu của Tiger Research xác nhận — 150 tổ chức và 196 mối quan hệ hợp tác — chưa có trung tâm nào đạt được vị thế thống trị trên thị trường.

Các tổ chức trong nước đang chủ động thiết lập vị thế của mình trên toàn thị trường ngay cả trước khi khung quản lý được làm rõ hoàn toàn. Hiện tại, cuộc cạnh tranh đang tập trung vào ba mặt trận: ổn định tiền, STO (phát hành chứng khoán hóa) và lưu ký (lưu trữ tài sản mã hóa).

Cũng đáng chú ý là các tổ chức tài chính liên tục mua cổ phần sàn giao dịch — hành động này được hiểu là nỗ lực chiếm vị trí tiên phong dựa trên niềm tin, trước khi quy định quản lý được làm rõ hoàn toàn.

2. Cuộc chiến giành cổ phần sàn giao dịch

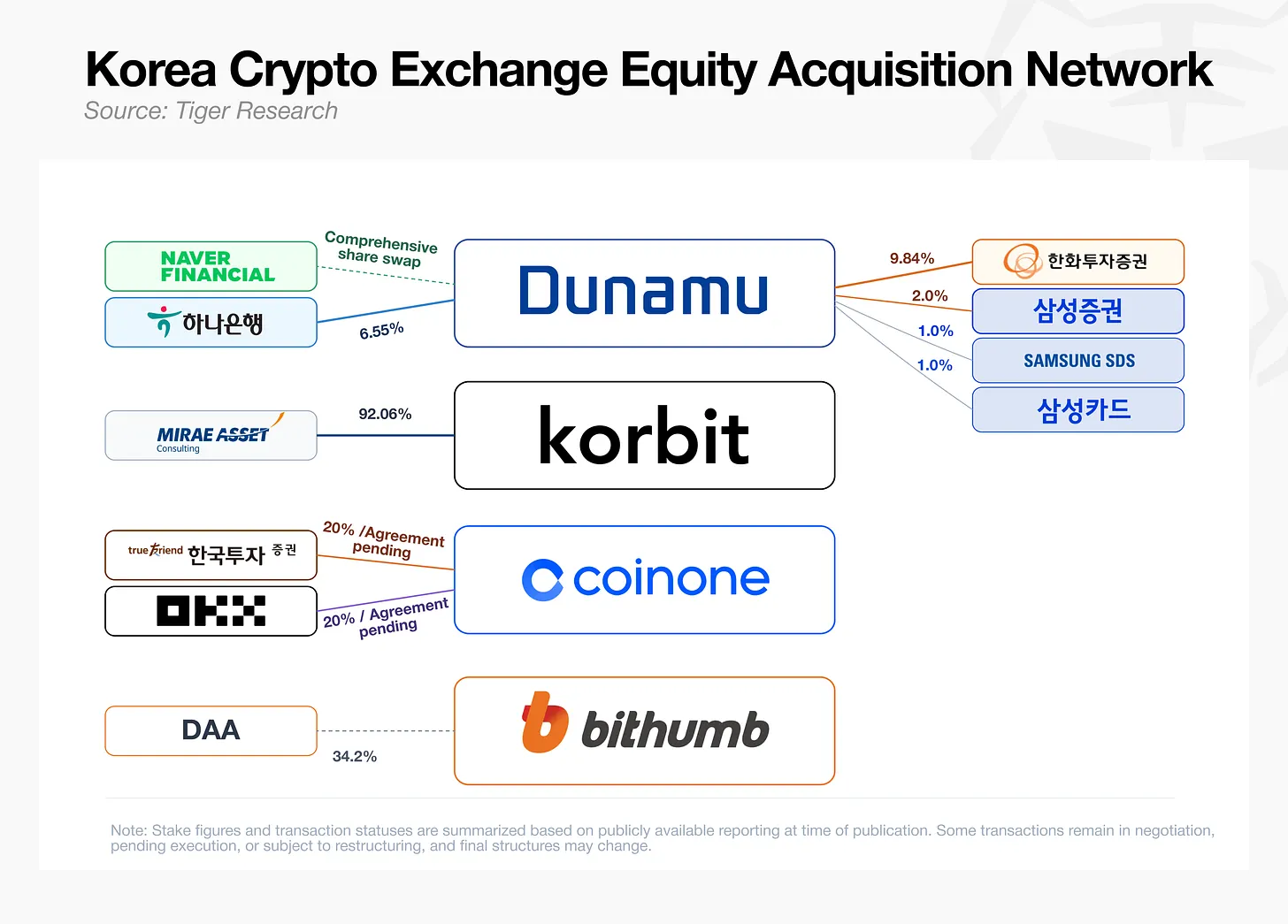

Chỉ chưa đầy 10 ngày sau khi Ngân hàng Hana tuyên bố mua 6,55% cổ phần của Dunamu — công ty vận hành sàn Upbit — với giá khoảng 1 nghìn tỷ won (khoảng 720 triệu USD), Hanwha Investment & Securities đã phê duyệt thêm việc mua 3,90% cổ phần. Cùng tháng, ngày 28/5, Samsung Securities, Samsung SDS và Samsung Card thông báo cùng nhau mua 4,0% cổ phần. Mirae Asset Securities từ tháng Hai đã ký thỏa thuận mua 92,06% cổ phần của Korbit, và còn có tin đồn rằng Korea Investment & Securities và sàn giao dịch toàn cầu OKX đang thảo luận về việc cùng mua lại Coinone.

Cuộc cạnh tranh này phản ánh việc đánh giá lại vai trò của các sàn giao dịch tiền mã hóa: giờ đây chúng không còn chỉ đơn thuần là nền tảng thu phí giao dịch, mà đã trở thành các điểm tiếp cận khách hàng then chốt để phân phối ổn định tiền, dịch vụ lưu ký, chứng khoán hóa và các sản phẩm tài sản thực (RWA).

Các ngân hàng và công ty chứng khoán nhờ đó có được con đường tiếp cận gián tiếp các giấy phép như đăng ký VASP (Nhà cung cấp dịch vụ tài sản ảo), đồng thời đảm bảo cơ sở người dùng và thanh khoản của sàn giao dịch. Cuộc chiến giành cổ phần hiện nay cuối cùng là một cuộc đua để xác định ai sẽ kiểm soát “giao diện tài chính tài sản kỹ thuật số”.

3. Thị trường tiền mã hóa Hàn Quốc theo ngành

Phân tích sơ đồ quan hệ theo từng ngành cho thấy một cục diện mất cân bằng. Hoạt động lưu ký đang sôi động nhất, với nhiều bên tham gia đã triển khai dịch vụ vận hành thực tế sau khi vượt qua các rào cản quản lý. Ngược lại, RWA và STO phần lớn vẫn còn ở giai đoạn hợp đồng hoặc MOU, chờ các đạo luật liên quan có hiệu lực. Ổn định tiền cũng đối mặt với tình trạng đình trệ tương tự, khi chưa có chủ thể nào đủ sức thiết lập tiêu chuẩn và dẫn dắt thị trường.

Vì tính chất rào cản khác nhau giữa các ngành nên chiến lược đột phá cũng khác nhau. Một số bên tham gia đang tích hợp vào các liên minh nội địa, chờ đợi khung quản lý mở cửa. Những bên khác lại chuyển hướng sang các thị trường nước ngoài nơi quản lý tiến triển nhanh hơn, nhằm tìm kiếm các lộ trình thay thế. Các phần tiếp theo sẽ đi sâu vào những rào cản cụ thể và chiến lược của các bên tham gia trong từng ngành.

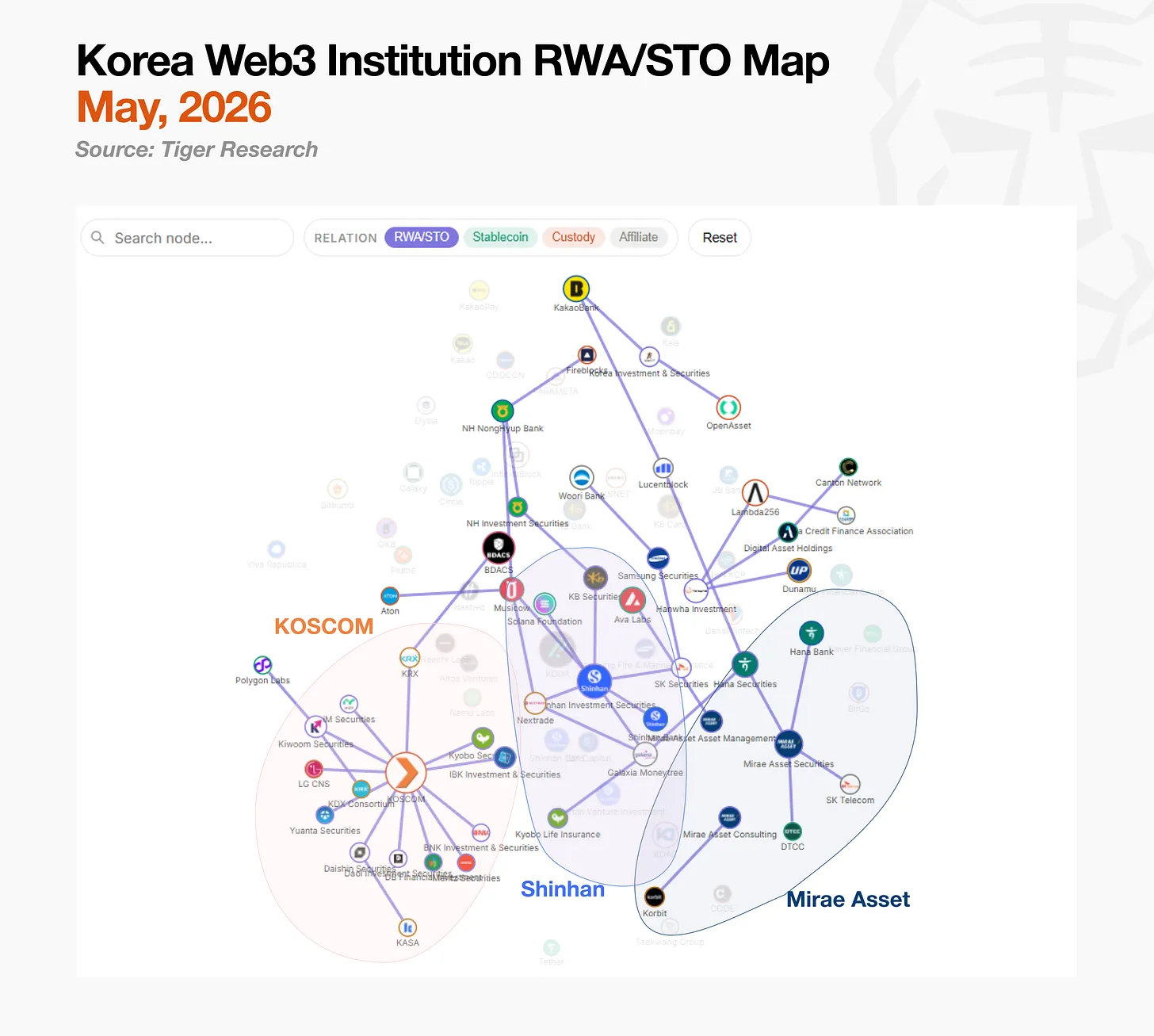

3.1. RWA/STO: Luật đã được thông qua, nhưng cơ sở hạ tầng thương mại mới là điểm nghẽn

Thị trường STO nội địa được chia thành hai phe: liên minh do KOSCOM dẫn dắt và liên minh đầu tư phân mảnh do Shinhan Investment Securities dẫn dắt. Mirae Asset Securities chọn một con đường độc lập, tận dụng hoạt động hải ngoại thay vì chờ đợi cơ sở hạ tầng nội địa hoàn thiện.

KOSCOM là một nhà vận hành mạng lưới tài chính cốt lõi, trong đó Sở Giao dịch Chứng khoán Hàn Quốc nắm giữ 76,6% cổ phần. KOSCOM đang theo đuổi mô hình cơ sở hạ tầng trung lập phù hợp với sứ mệnh sáng lập của mình, cung cấp cơ sở hạ tầng chung cho các công ty chứng khoán. Thay vì ký các thỏa thuận độc quyền với từng nhà phát hành, KOSCOM tích hợp 11 công ty chứng khoán lên nền tảng của mình, nhằm thiết lập các tiêu chuẩn kỹ thuật cho phát hành và phân phối, đồng thời đảm bảo giao diện tương thích với các yêu cầu quản lý lưu ký tổng hợp của ngành chứng khoán Hàn Quốc.

Shinhan Investment Securities nhanh chóng xây dựng hệ sinh thái STO riêng. Từ thử nghiệm khái niệm (PoC) với Lambda 256 năm 2022, công ty ra mắt nền tảng liên kết PULSE vào năm 2024 và chính thức triển khai dịch vụ tích hợp tài khoản đa nền tảng vào năm 2025. Chỉ riêng trong năm 2025, công ty đã tham gia với vai trò quản lý tài khoản trong 10 đợt phát hành chứng khoán đầu tư hợp đồng, đồng thời nắm quyền kiểm soát sàn giao dịch OTC NXT, qua đó xây dựng một quy trình “đầu cuối” từ phát hành đến phân phối trong hệ sinh thái riêng.

Mirae Asset Securities hoàn toàn bỏ qua việc phát triển cơ sở hạ tầng nội địa và trực tiếp vươn ra thị trường quốc tế. Công ty phát hành trái phiếu kỹ thuật số tại Hồng Kông, nhận được giấy phép bán lẻ tài sản kỹ thuật số từ Ủy ban Chứng khoán Hồng Kông (SFC), và lên kế hoạch ra mắt MTS dành cho nhà đầu tư bán lẻ vào tháng Sáu. Tại Mỹ, Mirae Asset Securities là công ty chứng khoán Hàn Quốc duy nhất tham gia Nhóm làm việc về chứng khoán hóa do DTCC dẫn dắt — nhóm bao gồm JPMorgan Chase, Goldman Sachs và BlackRock — nhằm tham gia thảo luận xây dựng tiêu chuẩn toàn cầu. Khi cơ sở hạ tầng STO nội địa cuối cùng được tích hợp với các tiêu chuẩn toàn cầu, chiến lược này sẽ giúp Mirae Asset Securities chiếm ưu thế trong việc đối thoại và đàm phán về quy định.

3.2. Ổn định tiền: Rào cản nằm ở luật định chứ không phải công nghệ

Các bên tham gia thị trường ổn định tiền đa dạng hơn so với các ngành khác. Các công ty thẻ, sàn giao dịch, công ty fintech và công ty cơ sở hạ tầng đều tham gia theo những lộ trình khác nhau, khai thác thế mạnh riêng.

Liên minh lớn nhất là Tập đoàn Kakao. Kakao, KakaoBank và Kakao Pay thành lập một nhóm công tác chung nhằm xây dựng “ví siêu” bao phủ ổn định tiền, tiền mã hóa và tiền tệ nội địa. Tài sản then chốt của họ là cơ sở hạ tầng tích lũy được kể từ thời Ground X khi vận hành chuỗi khối công khai Kaia. Kaia đã triển khai Tether (USDT) trên mạng lưới của mình và đang tiến hành thử nghiệm thanh toán thời gian thực.

Shinhan Card tập trung vào việc di chuyển mạng lưới thanh toán hiện hữu của mình lên các “tuyến blockchain”. Tháng Tư, công ty ký MOU với Solana, dù công việc nền tảng kỹ thuật đã bắt đầu sớm hơn thỏa thuận. Hiện công ty đã hoàn tất thử nghiệm khái niệm ban đầu (PoC) với Solana, Visa, Mastercard và Fireblocks, và hiện đang tiến hành thử nghiệm nâng cao trên sáu lĩnh vực, bao gồm ví và hợp đồng thông minh.

Phe sàn giao dịch đang sử dụng ổn định tiền đô la Mỹ để tránh chậm trễ trong phát triển ổn định tiền won. Dunamu đang hợp tác với Naver Financial để phát triển dịch vụ ổn định tiền won dựa trên chuỗi khối nội bộ GIWA của mình. Bithumb, trước sự chậm trễ trong quản lý ổn định tiền won, chọn đảm bảo mạng lưới phân phối ổn định tiền đô la Mỹ trước tiên thông qua quan hệ đối tác với Circle và WLF. Kế hoạch phát triển ổn định tiền won chung với Toss cũng đang được thảo luận, dù tiến triển chậm.

Tất cả các phe đều hoạt động tích cực, nhưng đều đối mặt với cùng một rào cản quản lý. Ngân hàng Trung ương Hàn Quốc đang thúc đẩy “quy tắc 51%”, yêu cầu chỉ các liên minh do ngân hàng nắm đa số cổ phần mới được phép phát hành ổn định tiền, trong khi các công ty fintech đang đấu tranh để được tiếp cận, dẫn đến trì hoãn quá trình tham vấn giữa Chính phủ và Đảng cầm quyền. Một khi hướng dẫn phát hành được ban hành, phe nào có phạm vi tiếp cận công chúng rộng nhất dự kiến sẽ dẫn đầu thị trường.

3.3. Lưu ký: Cần thêm vốn từ tổ chức

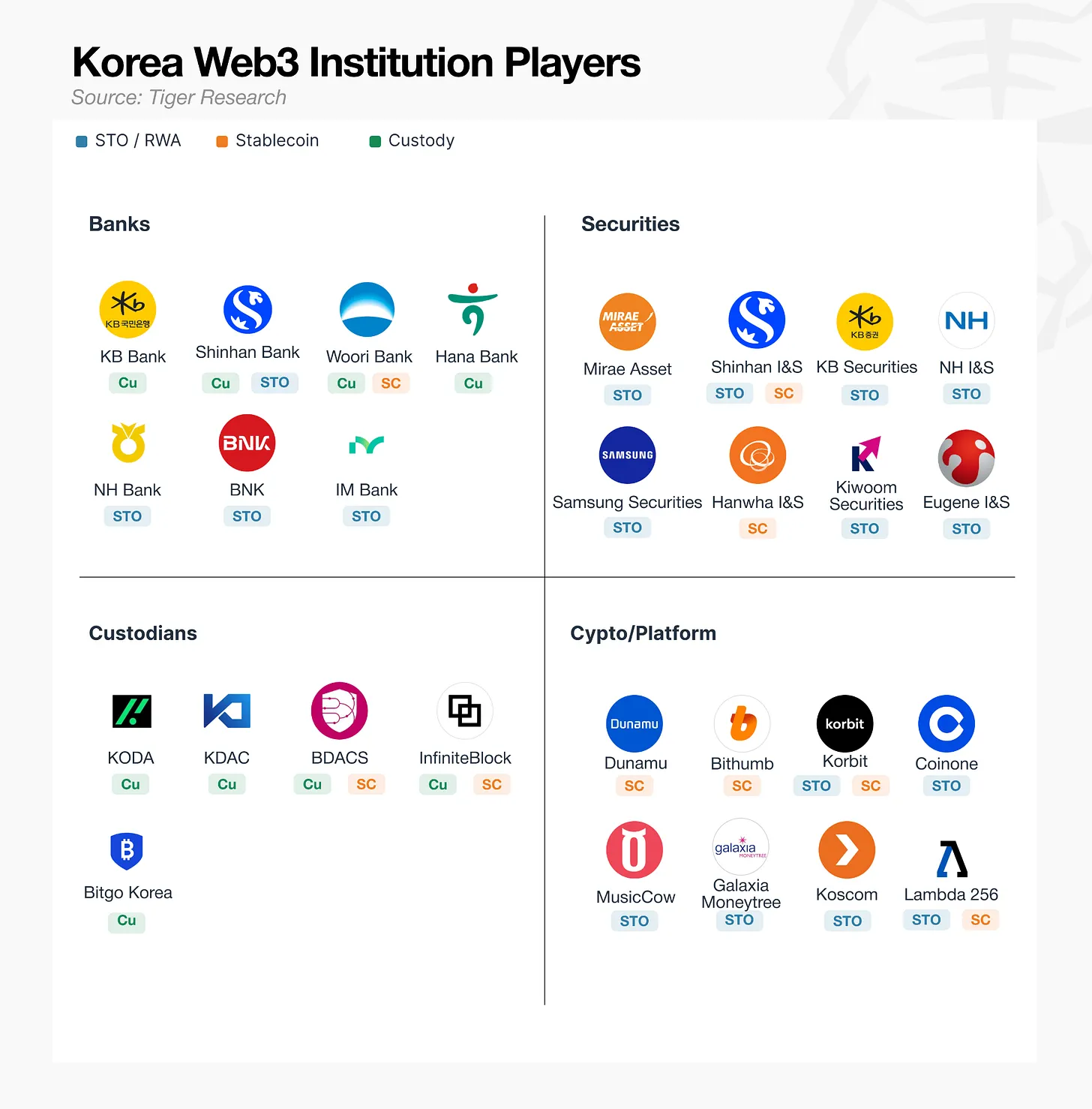

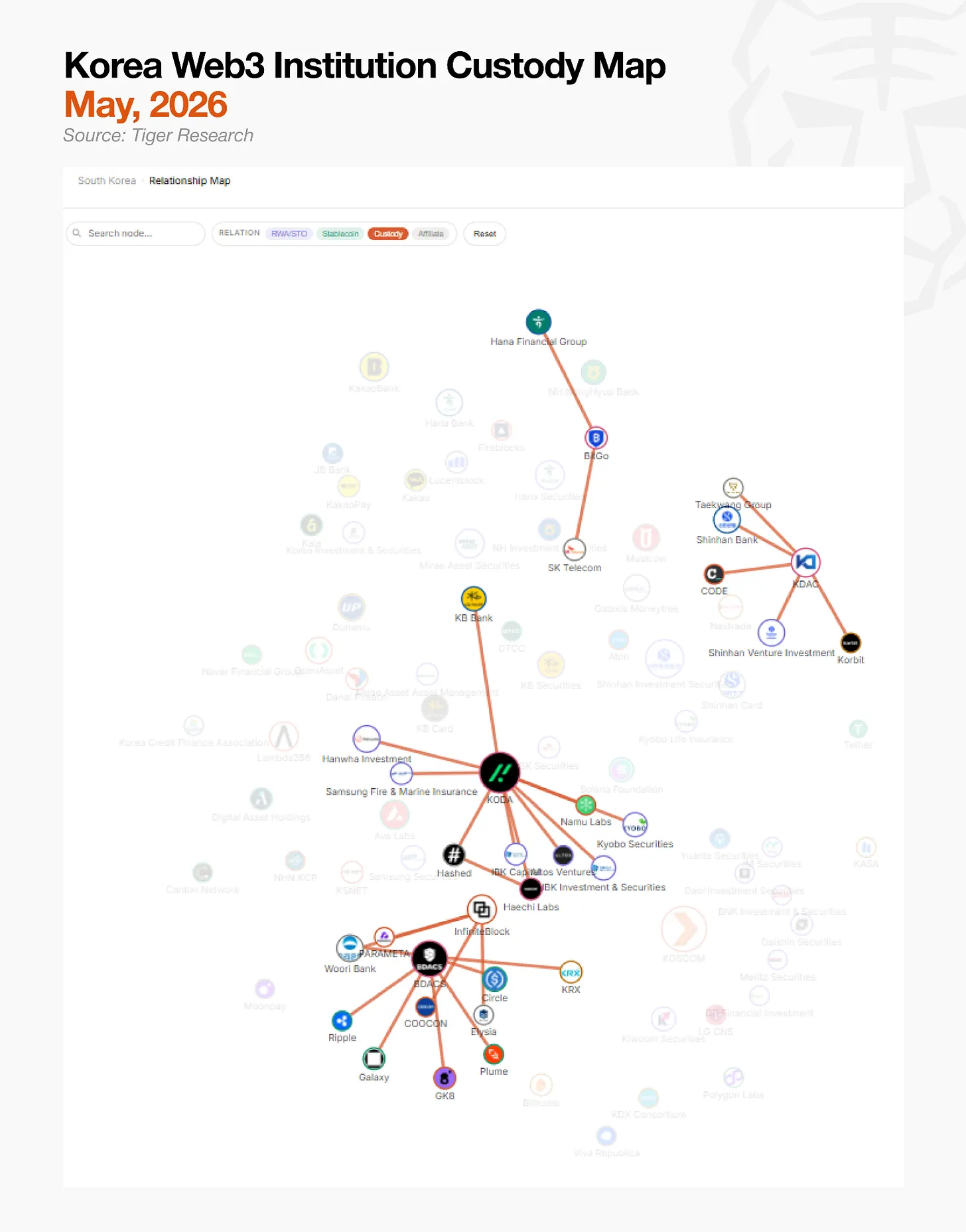

Thị trường lưu ký về mặt cấu trúc đơn giản hơn các ngành khác. Bốn nhà cung cấp dịch vụ lưu ký hàng đầu mỗi bên đều đã thiết lập quan hệ đối tác với các tổ chức tài chính và công nghệ trong và ngoài nước nhằm khẳng định vị thế thị trường.

KODA do KB Kookmin Bank, Hashed và Haechi Labs đồng sáng lập, kết hợp vốn từ tài chính truyền thống và quỹ đầu tư mạo hiểm chuyên về tiền mã hóa. Sau đó, Hanwha Investment & Securities, IBK Capital và Kyobo Securities gia nhập với tư cách nhà đầu tư, trong khi thỏa thuận bảo hiểm lưu ký đặc biệt với Samsung Fire & Marine Insurance càng củng cố thêm tính ổn định của KODA.

KDAC là một tổ chức lưu ký do tài chính truyền thống chi phối, với Shinhan Bank và NH Nonghyup Bank là cổ đông chính. Ban đầu, NH Nonghyup Bank là nhà đầu tư của một tổ chức lưu ký khác là Kardo, và sau khi sáp nhập, trở thành cổ đông của KDAC. Sau sáp nhập, hai trong số năm ngân hàng lớn nhất Hàn Quốc hiện là cổ đông của KDAC.

BDACS áp dụng một phương pháp độc đáo lấy công nghệ và phát triển đối tác làm trung tâm. BDACS mở rộng cơ sở hạ tầng lưu ký và thanh toán thông qua quan hệ đối tác với Woori Bank cũng như các công ty cơ sở hạ tầng tài sản kỹ thuật số quốc tế như Galaxy và GK8; đồng thời ký MOU với Circle nhằm phát hành ổn định tiền won (KRW1) trên chuỗi khối Arc của Circle, và là nhà cung cấp dịch vụ lưu ký và VASP duy nhất trong Liên minh KDX do KRX dẫn dắt. Hiện BDACS đang tiến hành thử nghiệm khái niệm (PoC) cho KRW1, định vị mình là nhà cung cấp dịch vụ lưu ký đồng thời phục vụ cả cơ sở hạ tầng lưu ký và thanh toán.

BitGo Korea gia nhập thị trường nội địa nhờ năng lực công nghệ từ công ty mẹ toàn cầu. BitGo toàn cầu đang lưu ký hơn 70 tỷ USD tài sản và xử lý khoảng 20% giao dịch trên chuỗi Bitcoin toàn cầu. Trong nước, Hanjin Financial Group và SK Telecom cùng nắm cổ phần, khiến BitGo Korea trở thành một nhà cung cấp dịch vụ lưu ký được hỗ trợ bởi vốn từ cả lĩnh vực tài chính và viễn thông.

Các tổ chức đã thâm nhập thị trường thông qua các mối quan hệ lưu ký riêng. Tuy nhiên, báo cáo cho biết tất cả các nhà cung cấp dịch vụ lưu ký hàng đầu đều ghi nhận lỗ ròng năm ngoái, điều này cho thấy việc xây dựng cơ sở hạ tầng của họ đang đi trước dòng vốn tổ chức cần thiết để duy trì hoạt động.

Nhìn chung, việc xây dựng cơ sở hạ tầng cho STO, ổn định tiền và lưu ký tiết lộ một hạn chế chung rõ ràng: các tổ chức nội địa đã xây dựng khung hoạt động kinh doanh, nhưng cơ sở hạ tầng công nghệ nền tảng phần lớn vẫn phụ thuộc vào các giải pháp nước ngoài.

4. Những nhà xây dựng cơ sở hạ tầng

Sự phụ thuộc vào các giải pháp nước ngoài kéo theo chi phí cấu trúc: khi thị trường tăng trưởng, một phần đáng kể doanh thu sẽ chảy ra nước ngoài dưới dạng phí cấp phép công nghệ. Nếu đối tác nước ngoài thay đổi chính sách hoặc tăng chi phí, cơ sở hạ tầng nội địa cũng sẽ đối mặt với nguy cơ gián đoạn.

Vấn đề sâu xa hơn là các lĩnh vực đòi hỏi phải tích hợp với môi trường quản lý đặc thù của Hàn Quốc — chẳng hạn như phát hành ổn định tiền won, quy tắc phân phối STO và tích hợp tài khoản doanh nghiệp nội địa — không thể áp dụng đơn giản các giải pháp toàn cầu. Đây chính là lý do vì sao, một khi các đạo luật liên quan cuối cùng được thông qua và dòng vốn bắt đầu chảy mạnh, các công ty công nghệ nội địa có khả năng thiết kế và kiểm soát trực tiếp “các tuyến đường nền tảng” phù hợp với khung quản lý Hàn Quốc sẽ trở nên thiết yếu.

Các công ty nội địa đã nhận diện được khoảng trống công nghệ này và đang tích cực xây dựng cơ sở hạ tầng tài chính đặc thù cho Hàn Quốc. Các nhà cung cấp công nghệ hàng đầu bao gồm:

4.1. LG CNS

Trong số các công ty dịch vụ CNTT truyền thống, LG CNS có vị thế rõ ràng nhất. Kể từ khi ra mắt nền tảng blockchain nội bộ “Monachain” năm 2018, LG CNS đã tích lũy kinh nghiệm vận hành thông qua việc cung cấp dịch vụ cho hơn 220 chính quyền địa phương thông qua nền tảng tiền tệ địa phương của Cơ quan Đúc tiền Hàn Quốc.

Kinh nghiệm vận hành chuỗi khối được cấp phép này đã chuyển hóa thành các hợp đồng dự án CBDC và STO. Với vai trò nhà thầu chính của dự án CBDC “Hansung” của Ngân hàng Trung ương Hàn Quốc, LG CNS đang phát triển hệ thống phân phối trợ cấp chính phủ dựa trên tiền gửi kỹ thuật số. Qua quá trình này, công ty xây dựng được năng lực kiến trúc hệ thống cho phép vận hành đồng thời CBDC của tổ chức và tiền tệ kỹ thuật số tư nhân trên một mạng duy nhất, hiệu quả chuyển các tiêu chuẩn an ninh và quy trình tài chính truyền thống sang nền tảng blockchain.

Việc phát triển nền tảng phát hành STO liên minh của KOSCOM và nền tảng STO của Mirae Asset Securities tuân theo cùng một logic. LG CNS không trực tiếp phát hành tài sản, mà tập trung vào ba hướng: xây dựng nền tảng phát hành và phân phối cho ngân hàng; cung cấp dịch vụ phần mềm theo mô hình SaaS cho các nhà vận hành thanh toán, bao gồm công ty thẻ tín dụng, cổng thanh toán và dịch vụ thanh toán đơn giản; và phát triển nền tảng thanh toán tài sản kỹ thuật số cho các công ty chứng khoán. Một khi khung quản lý được xác định rõ ràng, LG CNS dường như là ứng cử viên sáng giá nhất để giành được các hợp đồng cơ sở hạ tầng.

Trong số các công ty cơ sở hạ tầng blockchain, DSRV nổi bật nhờ trực tiếp hỗ trợ các tổ chức tài chính tiếp cận cơ sở hạ tầng trên chuỗi. Là một công ty xác thực và cung cấp cơ sở hạ tầng hoạt động trên hơn 70 mạng lưới blockchain, DSRV quản lý hơn 4.000 tỷ won (khoảng 2,9 tỷ USD) tài sản, đứng đầu Hàn Quốc về đặt cược Ethereum và nằm trong top 10 toàn cầu.

Phát triển then chốt là việc mở rộng từ vận hành nút sang cung cấp cơ sở hạ tầng toàn diện cho tổ chức trên chuỗi. Thông qua DSRV Portal, các tổ chức tài chính có thể truy cập các chức năng như ví, thanh toán, chứng khoán hóa, lưu ký và đặt cược thông qua giao diện API và bảng điều khiển. Các công ty tài chính không cần tự xây dựng nút và cơ sở hạ tầng bảo mật riêng, mà vẫn có thể kết nối với ví người dùng, ví tổ chức, thanh toán định kỳ, phát hành, hủy, chuyển và khóa token, lưu ký và đặt cược.

Cơ chế tin cậy cũng đã được thiết lập. DSRV là công ty đầu tiên tại Hàn Quốc đạt được các chứng nhận VASP, ISMS và SOC 1 Type 1, đáp ứng trực tiếp các yêu cầu quản lý, an ninh và kiểm soát vận hành của tổ chức tài chính. Thực tế, điều này có nghĩa là nhà cung cấp cơ sở hạ tầng bên ngoài chịu trách nhiệm về các rủi ro nặng nề nhất mà tổ chức tài chính phải đối mặt khi triển khai dịch vụ trên chuỗi: an ninh ví, kiểm soát nội bộ và rủi ro vận hành.

Các quan hệ đối tác của DSRV hướng tới xây dựng tuyến thanh toán. DSRV cùng SBI Ripple Asia phát triển cơ sở hạ tầng chuyển tiền phù hợp với quy định Hàn – Nhật. Hợp tác với Circle để phát triển khuôn khổ phát hành, hoàn trả và thanh toán USDC dành riêng cho tổ chức, loại bỏ sự phụ thuộc vào sàn giao dịch. Ký thỏa thuận với BC Card nhằm xây dựng cơ sở hạ tầng thanh toán ổn định tiền, kết nối mạng lưới thanh toán thẻ truyền thống với blockchain.

Gần đây, DSRV vừa hoàn tất vòng gọi vốn Series B trị giá 30 tỷ won (khoảng 21,7 triệu USD) nhằm đẩy nhanh phát triển công nghệ.

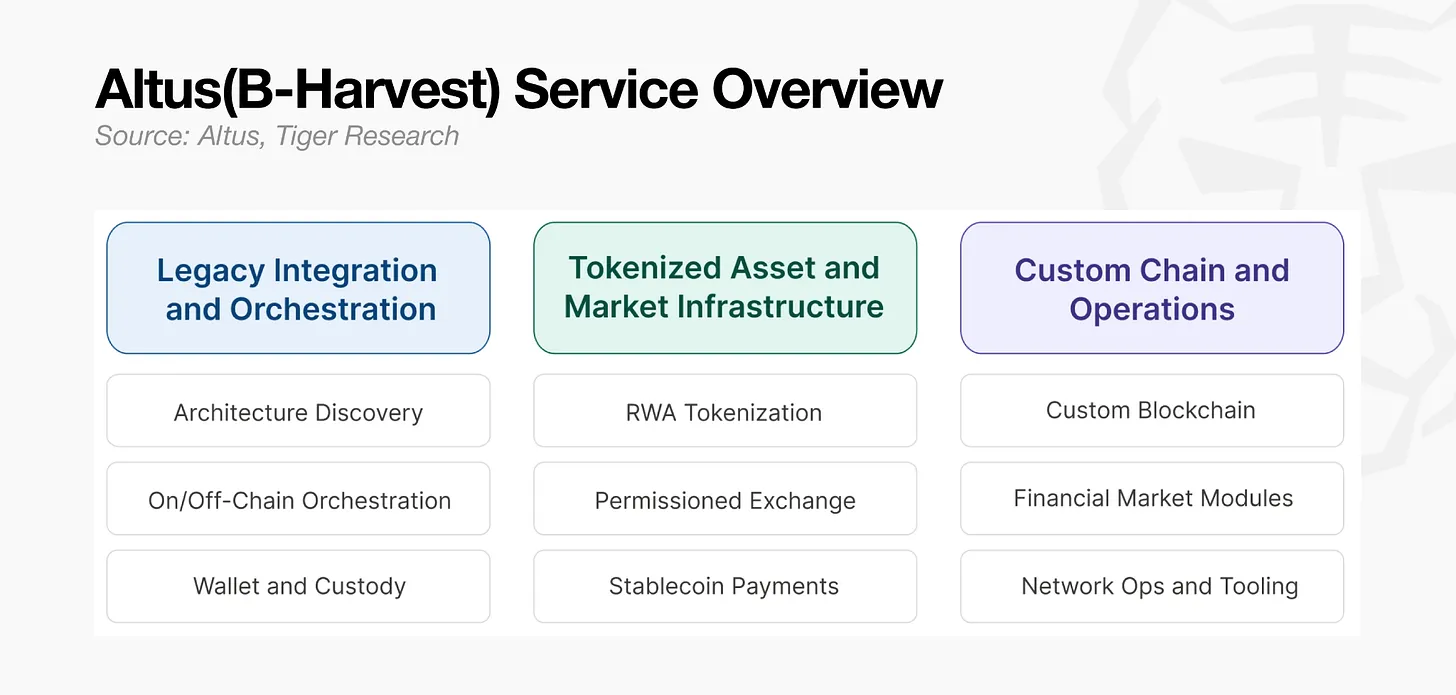

4.3. Altus (trước đây là B-Harvest)

Altus (trước đây là B-Harvest) hoạt động ở lớp tích hợp giữa các hệ thống kế thừa của tổ chức tài chính và môi trường blockchain. Thành lập năm 2018, Altus đóng góp vào việc phát triển các chuỗi EVM dựa trên Cosmos SDK và là một tổ chức gồm hơn 40 kỹ sư và nhà nghiên cứu, trực tiếp xây dựng nhiều mạng lưới vận hành thực tế như Canto, Crescent, Stable và Ault.

Altus đảm nhiệm kỹ thuật giao thức và kiến trúc cốt lõi cho Ault Blockchain — một L1 dành riêng cho tổ chức, tập trung vào RWA, giao dịch và thanh toán. Năm 2025, Altus đóng góp vào việc tích hợp EVM, cải thiện hiệu năng và kiểm toán bảo mật cho Babylon — một L1 chuyên về đặt cược Bitcoin — nhằm hỗ trợ nó sẵn sàng đưa vào vận hành thực tế.

Các giải pháp dành cho tổ chức tài chính bắt nguồn từ cùng một lớp tích hợp này. Altus xây dựng từ đầu theo các yêu cầu ngành tài chính: lớp điều phối giữa chuỗi và ngoài chuỗi để kết nối hệ thống kế thừa với môi trường thực thi blockchain, chứng khoán hóa RWA, sàn giao dịch được cấp phép, thanh toán và thanh toán ổn định tiền, cũng như cơ sở hạ tầng ví và lưu ký dành riêng cho tổ chức.

Các nghiên cứu và phát triển nội bộ hiện đang song song tiến hành: kiến trúc Canton Network nhằm hỗ trợ việc tiết lộ dữ liệu có chọn lọc giữa các tổ chức, và khung blockchain mô-đun Commonware Stack với mục tiêu đạt 1 triệu giao dịch mỗi giây (TPS).

Ba công ty xuất phát từ những vị trí khác nhau và sở hữu những lợi thế khác nhau. LG CNS dẫn đầu nhờ độ tin cậy trong lĩnh vực CNTT tài chính, DSRV dẫn đầu nhờ cơ sở hạ tầng xác thực blockchain, còn Altus dẫn đầu nhờ năng lực thiết kế tùy chỉnh ở cấp giao thức. Nhưng tất cả đều có chung mục tiêu: giành quyền kiểm soát “hệ điều hành cốt lõi” trước khi dòng vốn tổ chức đổ vào quy mô lớn. Yếu tố quyết định là mức độ kinh nghiệm xây dựng đáng tin cậy mà mỗi công ty tích lũy được trước khi thị trường mở cửa hoàn toàn.

5. Nhà đầu tư cá nhân rút lui, tổ chức bước vào

Sự gia tăng gần đây của các thông báo hợp tác không nên được hiểu đơn thuần là mở rộng kinh doanh thông thường. Đây là những động thái định vị: các tổ chức đang tranh thủ chiếm vị trí thuận lợi trước khi quy định được xác định rõ ràng, rồi sử dụng những vị trí này để ảnh hưởng đến hình thái cuối cùng của khung quản lý. Cuộc đua hợp tác hiện nay ít mang tính cạnh tranh thị trường hơn là cạnh tranh thiết kế quy định.

Thị trường tiền mã hóa Hàn Quốc đã tái cấu trúc mạnh mẽ chỉ trong sáu tháng. Các phe lưu ký đã hình thành, các liên minh STO đã được xác lập, và các tập đoàn tài chính lớn đã hành động để mua cổ phần sàn giao dịch. Đồng thời, khối lượng giao dịch của nhà đầu tư cá nhân giảm mạnh. Tổng khối lượng giao dịch của năm sàn giao dịch lớn nhất Hàn Quốc giảm khoảng 48% so với cùng kỳ năm ngoái. Trọng tâm thị trường đang nhanh chóng chuyển từ nhà đầu tư cá nhân sang tổ chức.

Sự thay đổi này cũng làm thay đổi cách các quỹ tiền mã hóa nước ngoài tiếp cận thị trường Hàn Quốc. Như việc Solana được Shinhan Card lựa chọn làm đối tác, hay Avalanche được Mirae Asset Securities lựa chọn, các quỹ muốn thâm nhập thị trường nội địa giờ đây đã chuyển trọng tâm chính từ khối lượng giao dịch sàn sang hợp tác với các tổ chức tài chính và tập đoàn lớn. Mô hình tổ chức các buổi gặp gỡ cộng đồng nhằm thúc đẩy dòng tiền cá nhân trước đây nay không còn hiệu quả.

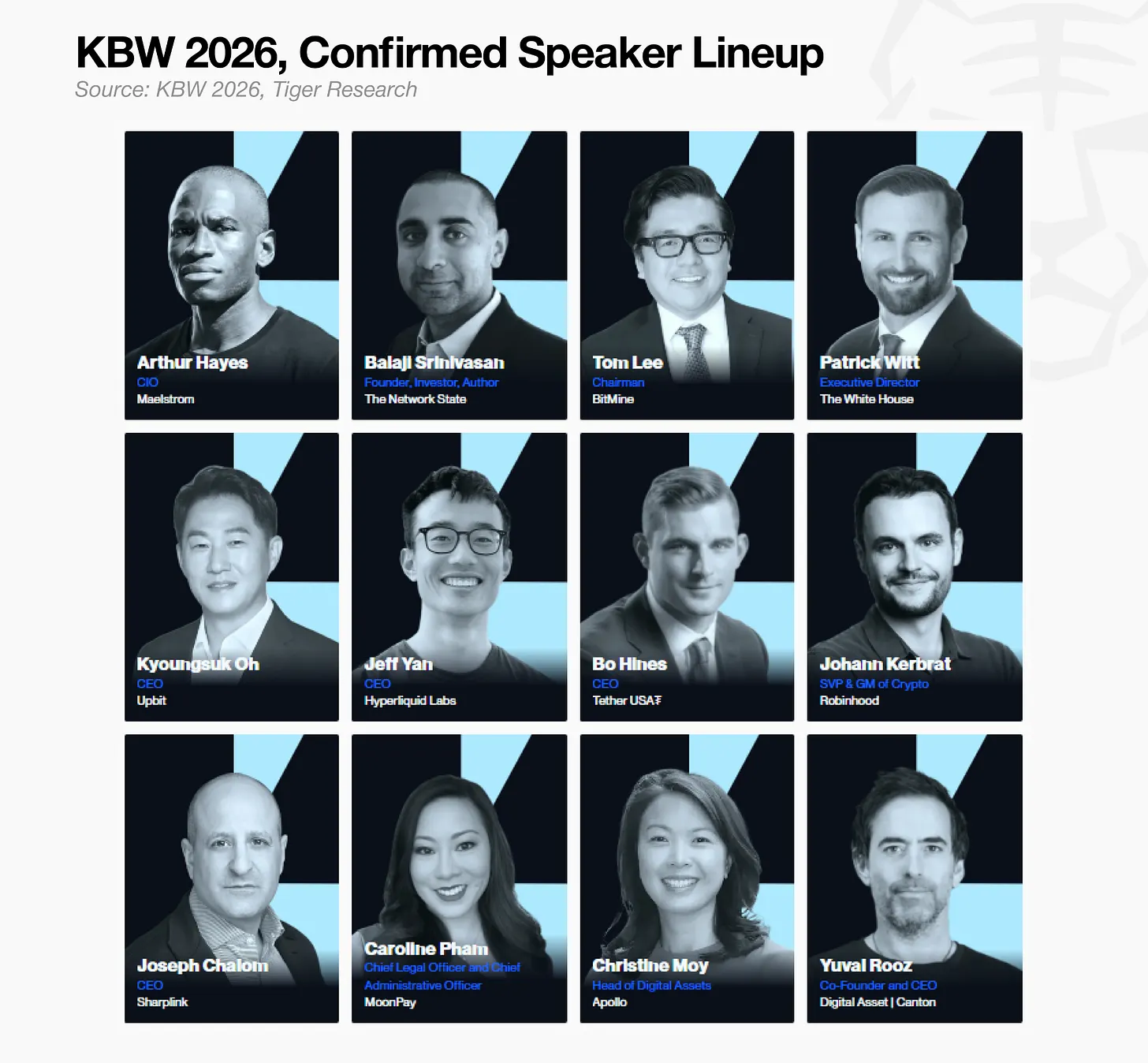

Kết quả của cuộc tái cấu trúc thị trường này dự kiến sẽ lộ rõ tại hội nghị KBW 2026 diễn ra tại Seoul vào tháng Chín năm 2026 — sự kiện luôn phản ánh đúng xu hướng thị trường chính thống. Xem danh sách diễn giả đã xác nhận, đại diện tài chính truyền thống hiện chiếm đa số. Năm ngoái, các quỹ nước ngoài cạnh tranh thông qua các hoạt động cộng đồng xung quanh token, còn năm nay trọng tâm dự kiến sẽ chuyển sang các cuộc thảo luận kinh doanh thực chất.

Tiger Research là Đối tác Nghiên cứu Chính thức của KBW 2026.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News