Các công ty niêm yết đều đang mua tài sản mã hóa, rốt cuộc ai là người kiếm lời?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các công ty niêm yết đều đang mua tài sản mã hóa, rốt cuộc ai là người kiếm lời?

Ai chưa kiếm được tiền? Đáp: Nhà đầu tư mới.

Tác giả: Jeff Dorman, CFA

Biên dịch: TechFlow

Các công ty kho bạc mã hóa: Sự thật và những hiểu lầm

Sau sáu tuần tăng liên tiếp, chỉ số Bloomberg Galaxy Crypto Index (BGCI) đã điều chỉnh trong tuần trước, trong khi cổ phiếu và trái phiếu chính phủ Mỹ đồng thời tăng giá. Mặc dù có nhiều tranh luận về việc thị trường trái phiếu Mỹ "trục trặc", nhưng đáng chú ý là trong hai năm qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm thực tế vẫn dao động trong khoảng 100 điểm cơ bản — một ví dụ điển hình khác cho thấy câu chuyện (narrative) đang che khuất sự thật.

Nói về các câu chuyện thị trường, ngày càng nhiều công ty đại chúng Mỹ mua Bitcoin và các tài sản kỹ thuật số khác rõ ràng đã trở thành chủ đề nóng. Nhưng như thường lệ, xu hướng này cũng đi kèm không ít hiểu lầm. Vì vậy, chúng tôi sẽ cố gắng làm rõ sự thật và sai sót đằng sau các nhà đầu tư tài sản kỹ thuật số mới này.

Một số người gọi họ là "công ty kho bạc Bitcoin" (Bitcoin Treasury Companies), một số khác gọi là DATs (Digital Asset Treasury Companies – Công ty Kho bạc Tài sản Kỹ thuật số). Dù gọi tên thế nào, về bản chất, đây đều là những loại hình công ty vỏ bọc mới để nắm giữ tài sản kỹ thuật số. Điều này khác với khái niệm ban đầu về các công ty kho bạc Bitcoin. Trong hơn năm năm qua, chúng tôi đã thảo luận về hiện tượng các công ty đại chúng đưa Bitcoin vào bảng cân đối kế toán vì nhiều lý do khác nhau.

Các công ty này có thể được chia thành vài nhóm:

-

Một số là các công ty thông thường, chỉ thử nghiệm nắm giữ Bitcoin, ví dụ như Tesla và Block (trước đây là Square);

-

Một số là các công ty bản địa mã hóa, như Coinbase và Galaxy, tự nhiên sở hữu tài sản này thông qua hoạt động kinh doanh cốt lõi;

-

Và một số là các công ty khai thác Bitcoin, vốn kinh doanh cốt lõi chính là nắm giữ Bitcoin.

Sự gia tăng lượng Bitcoin trên bảng cân đối của các công ty này dễ theo dõi và đôi khi còn thúc đẩy giá cổ phiếu tăng. Tuy nhiên, trong đa số trường hợp, việc nắm giữ Bitcoin chưa đến mức che khuất hoạt động kinh doanh chính. Ngoài ra, cho đến gần đây, tiêu chuẩn kế toán của Ủy ban Tiêu chuẩn Kế toán Tài chính Hoa Kỳ (FASB) về việc nắm giữ Bitcoin gây rủi ro giảm đáng kể cho EPS (lợi nhuận trên mỗi cổ phiếu) so với tiềm năng tăng trưởng.

Ngược lại, tác động của các công ty này lên giá Bitcoin thường rất hạn chế, vì họ hiếm khi mua lượng lớn Bitcoin trên thị trường mở. Hầu hết các công ty tích lũy Bitcoin thông qua hoạt động kinh doanh hàng ngày; còn với những công ty thực sự mua thêm, khối lượng cũng khá nhỏ.

Nguồn: BitcoinTreasuries.net

Trong khi đó, MicroStrategy (mã chứng khoán: MSTR) từng bước trở thành "công ty Bitcoin" thực sự đầu tiên — một công ty đại chúng duy nhất tồn tại để mua Bitcoin. Năm năm trước, lần đầu tiên chúng tôi lưu ý đến MSTR khi công ty này công bố kế hoạch mua Bitcoin đầu tiên, khiến cổ phiếu tăng vọt 20% ngay lập tức và thu hút sự chú ý rộng rãi. Như chúng tôi đã viết vào tháng 8 năm 2020:

"Cổ phiếu MSTR tăng 20% sau thông báo tuần trước, rất có thể khiến nhân viên tài chính trẻ tuổi ở mọi công ty trên toàn cầu phải làm việc suốt cuối tuần để nghiên cứu Bitcoin. Bạn còn nhớ năm 2017 chứ? Khi các công ty cố gắng nhắc đến 'blockchain' trong các cuộc họp báo cáo tài chính, dù chẳng biết dùng blockchain ra sao hay có bất kỳ kế hoạch cụ thể nào, chỉ vì thị trường sẽ thưởng cho những công ty dường như dẫn đầu xu hướng công nghệ? Giờ hãy chuẩn bị chào đón sự tái hiện tương tự với Bitcoin."

Lần mua Bitcoin đầu tiên của MSTR được thực hiện bằng tiền mặt trên bảng cân đối kế toán, nhưng trong năm năm qua, điểm "tinh tế" thực sự của MSTR nằm ở việc tận dụng thị trường vốn một cách dễ dàng và thường xuyên. Mặc dù MSTR vẫn còn một hoạt động cốt lõi — tạo ra EBITDA từ 50 đến 150 triệu USD mỗi năm thông qua dịch vụ phân tích phần mềm doanh nghiệp và trí tuệ kinh doanh — nhưng hoạt động này nhanh chóng bị lu mờ bởi các hành động mua Bitcoin.

Khác biệt rõ rệt với các công ty đại chúng khác cố gắng bắt chước, dòng tiền hiện tại của MSTR đến từ hoạt động phụ (từng là cốt lõi) này, có thể dùng để chi trả chi phí công ty và lãi vay. Điều này khiến MSTR khác biệt đáng kể so với các công ty đại chúng khác.

Nguồn: ChatGPT và báo cáo tài chính Microstrategy

Bằng cách sử dụng nợ, trái phiếu chuyển đổi, cổ phiếu ưu đãi và thị trường cổ phiếu để huy động vốn mới nhằm mua Bitcoin, MSTR đã mở ra cánh cửa cho một nhóm nhà đầu tư hoàn toàn mới tiếp cận các cơ hội đầu tư vào tài sản mã hóa mà trước đây họ không thể tiếp cận.

Dù tôi ngại đào sâu vào chi tiết từng vòng huy động vốn (những chi tiết này không quan trọng với lập luận của tôi, dù gì thì nội dung này cũng được tạo bởi ChatGPT), nhưng "ảo thuật" thị trường vốn của MSTR thực sự ấn tượng: trong năm năm qua, nó thể hiện sự tinh tế thuần túy trong vận hành thị trường vốn.

Nguồn: ChatGPT

Mỗi vòng huy động vốn mới và việc mua Bitcoin tiếp theo đều góp phần đẩy giá Bitcoin (BTC) cao hơn nhờ quy mô giao dịch và hiệu ứng tín hiệu về việc mua trong tương lai. Đồng thời, điều này cũng thúc đẩy giá cổ phiếu MicroStrategy (MSTR) tăng, khi thị trường bắt đầu quan tâm đến các chỉ số mới như "Bitcoin trên mỗi cổ phiếu" và "lợi suất Bitcoin". Về bản chất, mục tiêu duy nhất của "công ty" MicroStrategy giờ đây đã biến thành việc tăng dự trữ Bitcoin, và trong quá trình này, tất cả các bên tham gia đều hưởng lợi.

Các nhà nắm giữ trái phiếu chuyển đổi và cổ phiếu ưu đãi thực chất đang chơi trò "biến động rẻ tiền", tận dụng sự biến động giá cổ phiếu MSTR và giá Bitcoin để kiếm lời. Các nhà nắm giữ nợ trực tiếp chỉ quan tâm đến lợi suất cố định, điều này dễ dàng đạt được nhờ EBITDA mà hoạt động cốt lõi cũ của MSTR vẫn tạo ra. Trong khi đó, các nhà đầu tư cổ phần kiếm lời từ mức chiết khấu cao của cổ phiếu MSTR, vượt xa giá trị nội tại ròng (NAV) của Bitcoin trên bảng cân đối kế toán.

Tất cả đều thắng! Tất nhiên, khi tất cả cùng thắng, thường sẽ xảy ra hai điều:

-

Giọng nói của những người hoài nghi ngày càng gay gắt

Các nhà phê bình bắt đầu đăng bài giận dữ trên mạng, cố gắng tìm cách bác bỏ tính khả thi của chiến lược này. Chúng tôi đã bắt đầu phản hồi những cáo buộc vô lý này từ năm 2021. Khi đó, nhiều nhà tham gia thị trường tin chắc rằng MSTR sẽ bị buộc phải bán Bitcoin, hoàn toàn hiểu sai về cách thức hoạt động của các điều khoản nợ, chưa kể họ nhầm lẫn giữa việc nắm giữ Bitcoin trực tiếp và nắm giữ vị thế phái sinh đòn bẩy có giá thanh lý. Cho đến nay, chúng tôi vẫn thường xuyên phải đối phó với các tuyên bố rằng MSTR tạo ra rủi ro hệ thống đối với Bitcoin, mặc dù chúng tôi gần như từ bỏ việc tranh luận vô tận này. Chúc may mắn cho Jim Chanos với giao dịch gần đây của ông ấy là "mua BTC, bán khống MSTR" (mặc dù dựa trên các lý do liệt kê ở đây, chiến lược này cũng khó thành công). "Bán khống MSTR" đã trở thành phiên bản mới của "bán khống Tether" — một giao dịch hấp dẫn do tưởng như rủi ro thấp và lợi nhuận cao, nhưng xác suất thành công thực tế lại rất thấp.

-

Các người bắt chước xuất hiện hàng loạt

Chào mừng bạn đến kỷ nguyên điên rồ mới của lĩnh vực mã hóa. Hãy cùng tìm hiểu sâu hơn hiện tượng này.

Nguồn: Bloomberg và tính toán nội bộ Arca

Nếu năm 2024 là năm của "ETF mã hóa", thì năm 2025 sẽ là năm của "SPAC và sáp nhập ngược". Trước đây, chúng tôi từng mô tả ETF mã hóa là "tiến hai bước, lùi một bước":

"Nhiều người cho rằng ETF là chiến thắng cho tài sản thanh toán thời gian thực, nhưng thực tế lại ngược lại. ETF Bitcoin thực chất là nhét một hệ thống thanh toán thời gian thực (blockchain) vào một sản phẩm lỗi thời T+1 (ETF). Vậy chẳng phải đang lùi bước sao? Là một ngành, chúng ta nên nỗ lực đưa tài sản toàn cầu lên blockchain, thay vì cố nhét tài sản trên chuỗi vào hệ thống cũ kỹ của Phố Wall."

Mặc dù chúng tôi thừa nhận đây là bước tiến cần thiết để thúc đẩy áp dụng và thu hút sự quan tâm, quan điểm này vẫn đúng. Có một khoảng cách lớn giữa "công nghệ blockchain" và "tài sản mã hóa". Chúng tôi quan tâm nhiều hơn đến việc đưa các tài sản phổ biến nhất toàn cầu (như cổ phiếu, trái phiếu, bất động sản) lên blockchain, thay vì nhồi nhét các tài sản mã hóa chất lượng kém vào hệ thống lỗi thời. Tuy nhiên, xu hướng nhét tài sản mã hóa vào lớp vỏ cổ phiếu sẽ không dừng lại. Hãy xem điều gì đang diễn ra.

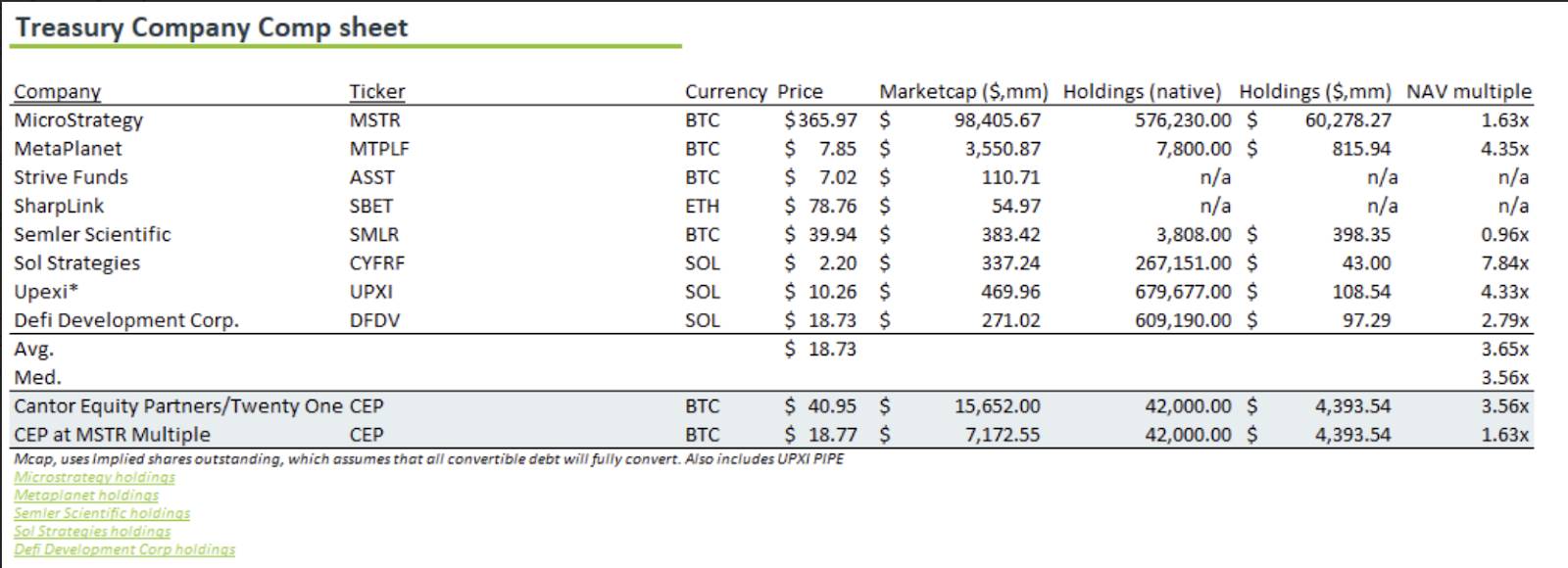

SPAC (Công ty Mục đích Đặc biệt) và sáp nhập ngược đã tồn tại lâu dài, nhưng hiếm khi được áp dụng toàn diện cho một mục đích duy nhất. Nhưng đó chính xác là điều đang xảy ra. Nếu bạn sở hữu một vỏ công ty niêm yết, bạn có thể dùng nó để mua tài sản mã hóa và hy vọng giao dịch ở mức chiết khấu đáng kể so với giá trị nội tại ròng (NAV). Những cấu trúc mới này thường hơi khác MSTR. Một số công ty chỉ nắm giữ Bitcoin, cố gắng sao chép hoàn toàn mô hình MSTR (mặc dù danh tiếng thương hiệu và chuyên môn thị trường vốn còn kém xa MSTR); trong khi những công ty khác mua tài sản mới — một số nắm giữ Ethereum (ETH), một số nắm giữ Solana (SOL), một số nắm giữ TAO, và ngày càng nhiều tài sản mới xuất hiện. Hiện Arca nhận được từ 3 đến 5 đề xuất mới mỗi tuần từ các ngân hàng đầu tư.

Dưới đây là một số ví dụ về các giao dịch đã được công bố và đang huy động vốn (có thể chưa đầy đủ):

-

SharpLink Gaming (SBET)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: 425 triệu USD đầu tư tư nhân (PIPE)

-

Tài sản mã hóa được mua: Ethereum (ETH)

-

-

Trump Media & Technology Group (DJT)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: Huy động 2,3 tỷ USD thông qua phát hành cổ phiếu và trái phiếu chuyển đổi

-

Tài sản mã hóa được mua: Bitcoin (BTC)

-

-

GameStop Corp. (GME)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: Trái phiếu chuyển đổi 1,5 tỷ USD

-

Tài sản mã hóa được mua: 4.710 Bitcoin (BTC)

-

-

Jetking Infotrain (Ấn Độ)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: Huy động 6,1 triệu Rupee Ấn Độ thông qua phát hành cổ phiếu

-

Tài sản mã hóa được mua: Bitcoin (BTC)

-

-

Meliuz (CASH3.SA - Brazil)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: Huy động 150 triệu Real thông qua phát hành cổ phiếu

-

Tài sản mã hóa được mua: Bitcoin (BTC)

-

Chi tiết: Công ty fintech Brazil Meliuz công bố đợt phát hành cổ phiếu đầu tiên, dự kiến huy động 150 triệu Real (khoảng 26,45 triệu USD) để mua Bitcoin. Công ty dự kiến phát hành 17.006.803 cổ phiếu phổ thông làm đợt đầu tiên.

-

-

Sol Strategies Inc. (CSE: HODL, OTCQX: CYFRF)

-

Đầu tư ban đầu: Tháng 1 năm 2025

-

Hình thức huy động vốn:

-

25 triệu CAD dưới dạng tín dụng vòng vây không đảm bảo từ Chủ tịch Antanas Guoga;

-

27,5 triệu CAD (khoảng 20 triệu USD) trái phiếu chuyển đổi từ ParaFi Capital;

-

Hạn mức trái phiếu chuyển đổi lên tới 500 triệu USD từ ATW Partners, trong đó 20 triệu USD đầu tiên đã hoàn tất vào tháng 5 năm 2025.

-

-

Tài sản mã hóa được mua: Solana (SOL)

-

-

Cantor Equity Partners / Twenty One Capital (CEP)

-

Sự kiện gần đây: Tháng 5 năm 2025

-

Hình thức huy động vốn: Bổ sung 100 triệu USD cho hoạt động mã hóa Twenty One Capital, nâng tổng vốn huy động lên 685 triệu USD. Đồng thời, các cổ đông hiện tại (gồm Tether, Bitfinex và SoftBank) cam kết Bitcoin dưới dạng góp vốn bằng tài sản thông qua cấu trúc cổ phần hiện có.

-

Tài sản mã hóa được mua: Bitcoin (BTC)

-

-

Upexi Inc.

-

Sự kiện gần đây: Tháng 4 năm 2025

-

Hình thức huy động vốn: Huy động 100 triệu USD để xây dựng dự trữ Solana

-

Tài sản mã hóa được mua: Solana (SOL)

-

Chi tiết: Mua SOL thông qua PIPE (đầu tư tư nhân) trị giá 100 triệu USD, và dự kiến tăng "Solana trên mỗi cổ phiếu" (Sol-per-share) thông qua phát hành cổ phiếu và nợ.

-

-

DeFi Development Corp (trước đây là Janover)

-

Sự kiện gần đây: Tháng 4 năm 2025

-

Hình thức huy động vốn: Huy động 42 triệu USD để xây dựng kho bạc Solana, và dự kiến huy động thêm 1 tỷ USD

-

Tài sản mã hóa được mua: Solana (SOL)

-

Các trường hợp này cho thấy ngày càng nhiều công ty đại chúng đang đưa tài sản mã hóa vào chiến lược tài chính của mình, thường thông qua việc dùng tiền huy động từ phát hành nợ hoặc cổ phiếu để tài trợ cho các khoản mua này.

Nhưng ai là người kiếm được tiền từ các giao dịch này?

-

Các ngân hàng đầu tư

Các ngân hàng đầu tư kiếm phí bảo lãnh phát hành PIPE hoặc thực hiện sáp nhập ngược, một chiến lược gần như không có rủi ro — họ kiếm tiền bất kể giao dịch thành công hay thất bại. Vì vậy, họ sẽ không ngừng thúc đẩy các giao dịch như vậy.

-

Chủ sở hữu/vận hành vỏ công ty

Giả sử huy động được 100 triệu USD qua phát hành PIPE mới, trong đó 85 triệu USD dùng để mua tài sản mã hóa, còn lại 15 triệu USD dành cho "chi phí vận hành". Những "chi phí vận hành" này bao gồm lương cao hơn — một khoản thu nhập hấp dẫn cho đội ngũ quản lý.

-

Các cổ đông nắm giữ cổ phiếu trước khi sáp nhập ngược hoặc công bố SPAC

Phần lớn các vỏ công ty này trước khi được cải tổ thành vỏ mã hóa thường có vốn hóa thị trường dưới 20 triệu USD. Trong số các nhà đầu tư nắm giữ cổ phiếu này, một số có thể biết trước thông tin nội gián rằng công ty sẽ được cải tổ thành công ty mã hóa, một số khác đơn thuần là may mắn. Nhưng không thể phủ nhận rằng lợi nhuận thực sự đến từ việc cổ phiếu tăng vọt 500%-1000% hoặc hơn sau khi công bố.

Ai không kiếm được tiền? — Nhà đầu tư mới.

Khác với MicroStrategy, nơi chúng ta đã có dữ liệu lịch sử 5 năm chứng minh rằng các nhà nắm giữ nợ, trái phiếu chuyển đổi, cổ phiếu ưu đãi và cổ phiếu phổ thông đều kiếm được tiền. Đối với các nhà đầu tư mới trong các giao dịch kiểu mới này (những người cung cấp vốn cho PIPE hoặc SPAC), hiện chưa có bằng chứng nào cho thấy họ sẽ kiếm được tiền. Các giao dịch này còn khá mới, và phần lớn nhà đầu tư tư nhân chưa chuyển cổ phần tư nhân thành cổ phần công khai (thường mất ít nhất 90 ngày). Vì vậy, các giao dịch vẫn tiếp tục, và các nhà đầu tư vẫn tiếp tục mua vào.

Nếu các cổ phiếu này sau khi mở khóa vẫn giao dịch ở mức chiết khấu đáng kể so với giá trị nội tại ròng (NAV), chúng ta sẽ thấy thêm nhiều giao dịch tương tự xuất hiện. Nhưng nếu các cổ phiếu này bắt đầu giảm mạnh, thậm chí xuống dưới NAV, trò chơi sẽ kết thúc.

Chúng ta có thể cần thêm vài tháng nữa để biết thị trường sẽ phản ứng thế nào khi các cổ phần này được mở khóa.

Tuy nhiên, hiện đã có một hiểu lầm lan truyền trên thị trường: việc mở khóa (unlocks) này là rủi ro đối với nhà đầu tư cổ phần vỏ công ty, chứ không phải là rủi ro đối với tài sản mã hóa cơ bản mà họ nắm giữ. Trừ khi huy động vốn bằng nợ và không thể trả lãi (tức là vỡ nợ), nếu không sẽ hầu như không có cơ chế nào buộc phải bán tài sản mã hóa cơ bản. Hơn nữa, hiện các vỏ công ty mới này còn quá nhỏ để tiếp cận thị trường nợ. Thao tác này hiện chỉ giới hạn ở MicroStrategy (MSTR) và một vài đối thủ lớn khác.

Đối với các nhà nắm giữ cổ phiếu và cổ phiếu ưu đãi, họ không có quyền yêu cầu bán tài sản cơ bản trừ khi giá cổ phiếu thấp xa so với giá trị nội tại ròng (NAV), khiến một nhà đầu tư hung hăng bắt đầu mua cổ phần lớn và cố gắng giành quyền kiểm soát hội đồng quản trị nhằm bán tài sản mã hóa để mua lại cổ phiếu. Điều này có thể xảy ra trong tương lai, nhưng hiện tại không phải là rủi ro lớn. Ngay khi sự kiện như vậy xảy ra lần đầu tiên, phần lớn cổ phiếu sẽ nhanh chóng thu hẹp khoảng cách với NAV, vì thị trường nhận ra mô hình này có thể bị khai thác lặp lại.

Tình huống này rất giống với tình trạng của các quỹ ủy thác Grayscale trước khi ra mắt ETF. Khi đó, Grayscale không hề có rủi ro bị buộc phải bán tài sản mã hóa cơ bản... Rủi ro thực sự là quỹ ủy thác (cổ phiếu) giao dịch ở mức thấp hơn giá trị nội tại ròng (NAV). Cuối cùng, điều này đã xảy ra, gây thiệt hại cho nhà đầu tư cổ phần, nhưng hoàn toàn không ảnh hưởng đến những người nắm giữ tài sản mã hóa.

Ngày nay, mỗi nhà đầu tư mạo hiểm mã hóa nào đang nắm giữ các token rác lạm phát cao, nhu cầu thấp, đều đang bàn tán về việc nhét các token này vào một vỏ công ty cổ phần. Nhưng điều này sẽ không tự động tạo ra nhu cầu, giống như phần lớn các ETF mới ra mắt không thu hút được nhà đầu tư. Việc tạo ra một công cụ đầu tư và tạo ra nhu cầu là hai chuyện hoàn toàn khác nhau. Dù các công cụ đầu tư sẽ tiếp tục được tạo ra, nhưng hiện vẫn chưa rõ liệu các cổ phiếu này có thực sự thu hút được nhu cầu thị trường hay không.

Liệu có khả năng các vỏ công ty này có thể duy trì mức chiết khấu trên NAV trong dài hạn? Câu trả lời là có thể, nhưng điều kiện rất khắt khe.

Có thể một ngày nào đó, MicroStrategy (MSTR) sẽ trở thành "Berkshire Hathaway của lĩnh vực mã hóa". Khi đó, Bitcoin có thể trở thành tài sản cực kỳ khan hiếm và được săn đón đến mức các công ty sẵn sàng chấp nhận mức giá mua thấp từ Michael Saylor, chỉ vì ông ấy có thể thanh toán bằng Bitcoin quý giá.

Một cách khác có thể giúp duy trì mức chiết khấu cho các vỏ công ty là khi các công ty này trở nên sáng tạo hơn trong việc lựa chọn tài sản cơ bản. Ví dụ, họ có thể nắm giữ các token chất lượng như HYPE — hiện chưa niêm yết trên bất kỳ sàn giao dịch tập trung nào — từ đó cung cấp cơ hội tiếp cận HYPE cho nhóm nhà đầu tư mới. Sự khan hiếm và độc đáo này có thể khiến nhà đầu tư sẵn sàng trả mức chiết khấu. Tuy nhiên, đây vẫn chỉ là những khả năng dài hạn.

Dù sao đi nữa, giống như ETF, một số vỏ công ty sẽ thành công, một số sẽ thất bại. Nhưng nếu các ngân hàng đầu tư muốn "tàu lợi nhuận" tiếp tục chạy, họ phải bắt đầu sáng tạo hơn. Nếu chỉ đơn giản nhét tài sản mã hóa vào một vỏ cổ phiếu, họ cần liên tục đổi mới nội dung bên trong vỏ — làm cho nó có giá trị và khó tiếp cận bằng các phương thức khác.

Tuy nhiên, tôi cho rằng các vỏ cổ phiếu này sẽ không gây ảnh hưởng tiêu cực đến tài sản mã hóa, ít nhất là trong ngắn hạn. Không có nợ trong cơ cấu vốn, nghĩa là không có cơ chế buộc bán. Và tôi nghĩ chúng ta có thể sẽ còn phải tiếp tục nỗ lực loại bỏ những hiểu lầm về các vỏ công ty này trong một thời gian dài, giống như chúng tôi đã làm với nhiều chủ đề mã hóa khác.

Token vẫn có thể là công cụ hình thành vốn

Xu hướng gần đây chuyển từ tài trợ bằng token sang tài trợ bằng cổ phần vỏ công ty có thể được coi là "hai bước tiến, một bước lùi". Nhưng điều này không có nghĩa là việc bán token đã dừng lại, chỉ là các cuộc thảo luận ít đi.

Chúng tôi thường nói: "Token là cơ chế hình thành vốn và thu hút người dùng vĩ đại nhất từng có, có thể thống nhất tất cả các bên liên quan, tạo ra những người ủng hộ thương hiệu trung thành trọn đời và người dùng cốt lõi." Ý tưởng rất đơn giản: Thay vì phát hành cổ phiếu hoặc nợ, khiến nhà đầu tư không thể trở thành người dùng sản phẩm và khách hàng không được hưởng lợi từ sự tăng trưởng của công ty, tại sao không trực tiếp phát hành token cho khách hàng để thống nhất tất cả các bên liên quan trong một lần? Đây chính xác là điều mà ICO (phát hành token lần đầu) năm 2017 đã cố gắng thực hiện, cho đến khi các cơ quan quản lý Mỹ đình chỉ hoàn toàn.

Tin tốt là áp lực quản lý đang giảm dần, cho phép một phần tài trợ bằng token quay trở lại. Tin xấu là hiện nay phần lớn tài trợ bằng token vẫn chỉ giới hạn trong lĩnh vực "mã hóa thuần túy" — tức là các công ty mã hóa và bản địa blockchain, những công ty không thể tồn tại nếu không có công nghệ blockchain. Phần còn thiếu là một thế giới mà các công ty không bản địa mã hóa (ví dụ như phòng gym, nhà hàng, doanh nghiệp nhỏ thông thường) cũng có thể bắt đầu phát hành token để tài trợ cho hoạt động kinh doanh và thống nhất các bên liên quan.

"Thị trường vốn Internet" là thuật ngữ dùng để mô tả chủ đề mới nổi này. Ý tưởng này không mới (thực tế, chúng tôi đã viết về nó suốt bảy năm — bài blog đầu tiên của tôi về mã hóa đã đề cập đến khái niệm này, khi đó Arca thậm chí còn chưa có website). Nhưng bây giờ, ý tưởng này cuối cùng cũng đã được áp dụng ở một mức độ nhất định.

Launchcoin là một trong những nền tảng quan trọng thúc đẩy thế hệ phát hành token mới. Launchcoin (bản thân cũng có token) hỗ trợ Believe, một nền tảng phát hành token, đang dẫn dắt câu chuyện mới nổi "thị trường vốn Internet". Trên nền tảng Believe, token ra mắt lần đầu qua đường cong gắn kết (bonding curves), sau đó chuyển sang Meteora để tăng tính thanh khoản. Nền tảng này rất hấp dẫn vì đã có nhiều doanh nghiệp Web2 đáng tin cậy thông qua Believe để tạo token. Mặc dù giá trị token trực tiếp chưa tích lũy, nhưng tiềm năng rất lớn, khiến Launchcoin trở thành lực lượng tiên phong trong câu chuyện này.

Nói cách khác, Launchcoin và Believe đang nỗ lực hiện thực hóa tầm nhìn: mỗi cơ quan chính quyền địa phương, trường đại học, chủ doanh nghiệp nhỏ, đội thể thao và người nổi tiếng đều có thể phát hành token riêng của mình.

Chúng tôi đã thấy nhiều ví dụ cho thấy token có thể dùng để lấp đầy khoảng trống trên bảng cân đối kế toán công ty hoặc dùng để cơ cấu lại. Ví dụ, Bitfinex thông qua token LEO của mình, Thorchain thông qua token nợ, đã thành công trong việc huy động vốn. Chính các mô hình tài trợ bằng token như vậy mới là điều khiến ngành mã hóa hấp dẫn, chứ không phải đơn thuần là các vỏ công ty cổ phần.

Nhưng hiện tại cả hai mô hình cùng tồn tại, và việc hiểu rõ sự khác biệt là cực kỳ quan trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News