Khi các doanh nghiệp đổ xô vào đánh cược lớn với BTC, liệu thành công của Strategy có thể lặp lại?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi các doanh nghiệp đổ xô vào đánh cược lớn với BTC, liệu thành công của Strategy có thể lặp lại?

đối với những công ty phụ thuộc nặng vào nợ thì tạo thành mối đe dọa hệ thống lớn hơn.

Tác giả: Nick D. Garcia, đối tác đầu tư tại Breed

Biên dịch: BitpushNews

Điểm chính

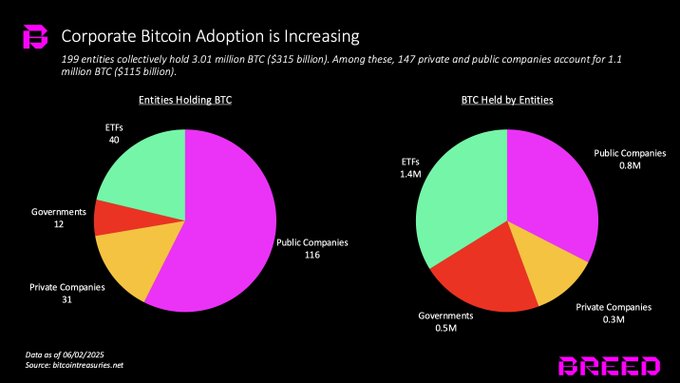

Giai đoạn phát triển tiếp theo của Bitcoin đã đến: việc các công ty áp dụng Bitcoin vào bảng cân đối kế toán. Tính đến tháng 5 năm 2025, có tổng cộng 199 thực thể nắm giữ chung 3,01 triệu BTC (khoảng 315 tỷ USD), và con số này vẫn đang tăng nhanh.

Những công ty có mục đích chính là sở hữu Bitcoin sẽ được xem là các công ty cổ phần Bitcoin, định giá tương tự như Strategy - công ty Bitcoin lớn nhất. Để tồn tại, các công ty này phải chú ý đến một chỉ số phí bảo hiểm then chốt: “bội số trên giá trị tài sản ròng” (MNAV: Multiple on Net Asset Value) – đây là chỉ số đo lường quan trọng nhất.

Phí bảo hiểm MNAV phụ thuộc vào sự tin tưởng của thị trường vào đội ngũ cốt lõi và khả năng thực thi chiến lược của họ. Những đội ngũ này phải thực hiện chiến lược của Strategy: gia tăng lượng Bitcoin trên mỗi cổ phiếu thông qua huy động nợ, phát hành cổ phiếu và tái đầu tư dòng tiền. Hiện tại, những người mới tham gia đang mở rộng phương pháp này.

Mối đe dọa lớn nhất là thị trường gấu kéo dài quá lâu, làm suy yếu phí bảo hiểm MNAV đúng vào thời điểm các khoản nợ đáo hạn. Các công ty tài chính Bitcoin mới thành lập đối mặt với rủi ro cao hơn, vì điều kiện huy động vốn của họ nghiêm ngặt hơn và đòn bẩy cao hơn.

Khi ngành bắt đầu xuất hiện thất bại, những người chơi mạnh nhất có thể mua lại các công ty gặp khó khăn và tích hợp chúng. May mắn thay, do phần lớn nguồn vốn dựa trên cổ phần, rủi ro lây lan là hạn chế; tuy nhiên, những công ty phụ thuộc nặng nề vào nợ mới tạo thành mối đe dọa hệ thống lớn hơn.

Giai đoạn mới: các công ty đua nhau áp dụng Bitcoin

Chúng ta đã chứng kiến sự trỗi dậy của Bitcoin trong những năm gần đây. Không chỉ giá tăng, mức độ áp dụng và công nhận cũng đã vượt qua ngưỡng chuyển mình. Các mốc then chốt bao gồm:

-

Tháng 9 năm 2021, El Salvador công nhận Bitcoin là tiền tệ hợp pháp;

-

Tháng 1 năm 2024, BlackRock ra mắt ETF IBIT;

-

Tổng thống Hoa Kỳ coi Bitcoin là trọng tâm kinh tế chiến lược;

-

Và mùa hè năm 2025, việc áp dụng Bitcoin vào bảng cân đối kế toán của các công ty bùng nổ.

Theo dữ liệu từ Bitcointreasuries.net, hiện có 199 thực thể nắm giữ tổng cộng 3,01 triệu BTC (315 tỷ USD). Trong đó, 147 công ty tư nhân và đại chúng nắm giữ 1,1 triệu BTC (115 tỷ USD).

Gần đây, một loạt công ty đã công bố các chiến lược tài chính Bitcoin mới. Những công ty này bao gồm cả doanh nghiệp đa dạng hóa bảng cân đối kế toán và các công ty chuyên về tài chính Bitcoin, trải rộng khắp nhiều quốc gia và lĩnh vực, dưới sự lãnh đạo của các đội ngũ đáng tin cậy.

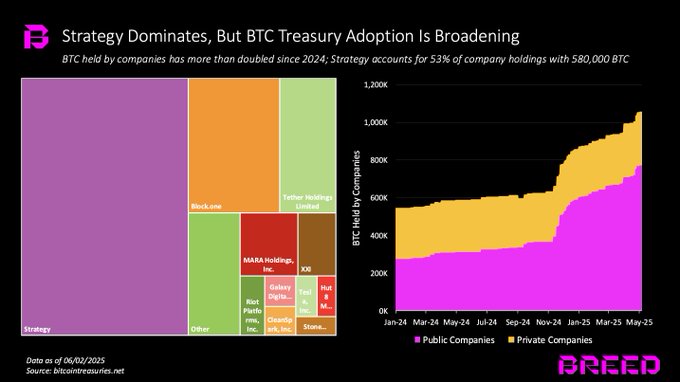

Từ đầu năm 2024, lượng Bitcoin mà các công ty nắm giữ đã tăng hơn gấp đôi. Công ty Strategy nắm giữ hơn 580.000 BTC, chiếm 53% tổng lượng Bitcoin do doanh nghiệp nắm giữ. Các công ty khác nắm giữ trên 10.000 BTC bao gồm:

-

Block.one (164.000 BTC)

-

Tether (100.500 BTC)

-

MARA Holdings (49.140 BTC)

-

Twenty One (31.500 BTC)

-

Riot Platforms (19.200 BTC)

-

Galaxy Digital (12.800 BTC)

-

CleanSpark (12.100 BTC)

-

Tesla (11.500 BTC)

-

Hut 8 (10.300 BTC)

Với quy mô, danh tiếng và khả năng chống chu kỳ, Strategy gần như chắc chắn sẽ tiếp tục dẫn đầu trong nhóm các công ty nắm giữ Bitcoin. Nhưng điều đáng chú ý hơn là mô hình của Strategy đang bị sao chép. Việc ngày càng nhiều công ty đưa Bitcoin vào bảng cân đối kế toán, cùng sự xuất hiện của các công ty mới chuyên về tài chính Bitcoin, mang ý nghĩa sâu sắc đối với Bitcoin.

Cơ chế vận hành và phương pháp định giá

Những công ty duy trì hoạt động kinh doanh chính đồng thời thêm Bitcoin vào bảng cân đối kế toán vẫn được định giá chủ yếu dựa trên hoạt động chính. Tuy nhiên, khi mục đích duy nhất của công ty là nắm giữ Bitcoin, thì định giá sẽ chủ yếu dựa trên lượng Bitcoin mà họ sở hữu.

Để thu hút nhà đầu tư mua cổ phiếu thay vì trực tiếp nắm giữ Bitcoin, các công ty loại này phải tạo ra lợi nhuận vượt trội so với bản thân Bitcoin. Khoản lợi nhuận vượt trội này được gọi là "bội số trên giá trị tài sản ròng" (MNAV).

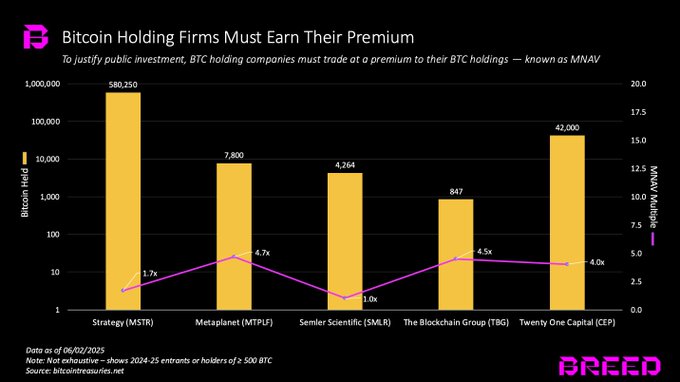

Ví dụ, công ty Strategy nắm giữ 580.250 BTC, trị giá khoảng 60 tỷ USD, nhưng vốn hóa thị trường là 104 tỷ USD, do đó MNAV là 1,7 lần.

MNAV dao động tùy theo quy mô công ty, kinh nghiệm thị trường, các hoạt động kinh doanh khác... Tuy nhiên, mức MNAV 2 lần mà Strategy duy trì trong lịch sử là tiêu chuẩn vàng dài hạn.

Thị trường sẽ không đơn giản cấp phí bảo hiểm MNAV chỉ vì một công ty nắm giữ Bitcoin – điều kiện tiên quyết là nhà đầu tư phải tin rằng ban quản lý có thể liên tục tăng trưởng ổn định "lượng Bitcoin trên mỗi cổ phiếu".

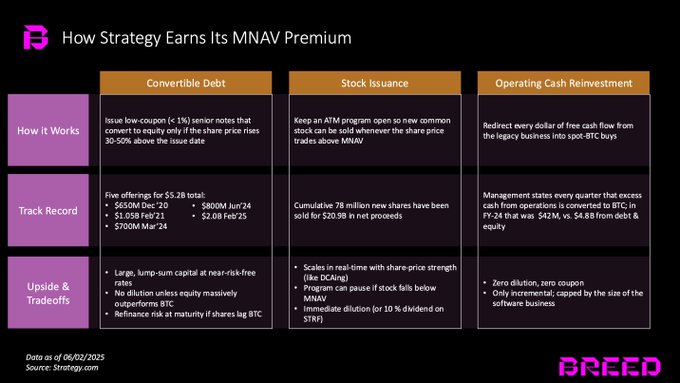

Từ năm 2020, Strategy đã chứng minh năng lực này thông qua ba đòn bẩy vốn:

-

Trái phiếu chuyển đổi: phát hành trái phiếu lãi suất thấp, chỉ chuyển đổi sang cổ phần khi giá cổ phiếu tăng 30–50% so với giá phát hành, giúp huy động số vốn lớn với chi phí thấp mà không làm pha loãng cổ phần dễ dàng.

-

Phát hành cổ phiếu trên thị trường (ATM): liên tục phát hành cổ phiếu mới thông qua chương trình ATM khi giá cổ phiếu cao hơn MNAV, giống như cách mua Bitcoin bằng phương pháp trung bình giá.

-

Tái đầu tư dòng tiền hoạt động: dùng toàn bộ dòng tiền tự do từ hoạt động kinh doanh truyền thống để mua Bitcoin giao ngay.

Các công ty đi sau cũng đang áp dụng và đổi mới chiến lược này. Một số cách đổi mới bao gồm:

-

Cho phép người nắm giữ Bitcoin hoán đổi tài sản lấy cổ phiếu để tránh phát sinh thuế chênh lệch vốn;

-

Mua lại các công ty đang giao dịch thấp hơn giá trị tiền mặt ròng và chuyển hóa giá trị đó thành Bitcoin;

-

Mua lại các yêu sách pháp lý liên quan đến Bitcoin đang gặp khó khăn;

-

Tăng ảnh hưởng thông qua truyền thông và sự kiện;

-

Huy động vốn qua PIPE (đầu tư cổ phần tư nhân);

-

Tận dụng kẽ hở pháp lý.

Các bên tham gia là ai?

Tính đến nửa đầu năm 2025, đã có hơn 40 công ty công bố công khai việc áp dụng Bitcoin vào bảng cân đối kế toán, huy động hàng chục tỷ USD để thực hiện chiến lược. Các công ty này khác biệt về ngành nghề, khu vực địa lý, mô hình thực thi và lộ trình niêm yết.

Một số điểm đáng chú ý bao gồm:

-

Metaplanet (Nhật Bản): một trong những người tham gia quốc tế đầu tiên, tận dụng môi trường lãi suất cực thấp tại Nhật;

-

Semler Scientific và GameStop (Hoa Kỳ): chiến lược tài chính Bitcoin của họ thu hút sự chú ý từ truyền thông chính thống;

-

Twenty One Capital: doanh nghiệp chuyên biệt được hỗ trợ bởi Tether và Cantor;

-

Strive và Nakamoto: niêm yết nhanh chóng thông qua sáp nhập ngược.

Xin xem biểu đồ ở trên để biết thêm các công ty đã công bố chiến lược tài chính Bitcoin tính đến tháng 5 năm 2025.

Mô hình này có bền vững không?

Không có chiến lược nào trong lĩnh vực tài chính là an toàn tuyệt đối – các công ty tài chính Bitcoin cũng không ngoại lệ.

Strategy từng trải qua thử thách lớn trong thị trường gấu 2022–2023:

Bitcoin giảm 80%, phí bảo hiểm MNAV biến mất, nguồn vốn mới cũng cạn kiệt. Dù vậy, công ty vẫn sống sót, dù có thể Saylor đã trải qua vài đêm mất ngủ.

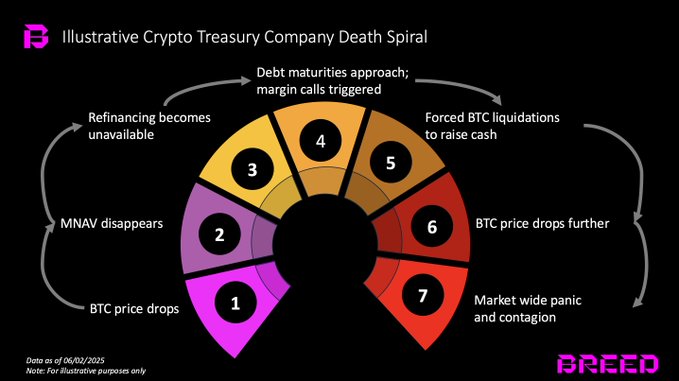

Rủi ro sống sót lớn nhất là thị trường gấu kéo dài, làm xói mòn phí bảo hiểm MNAV đúng lúc các khoản nợ đáo hạn. Nếu giá cổ phiếu giảm xuống hoặc thấp hơn giá trị tài sản ròng, và các chủ nợ từ chối cơ cấu lại nợ, công ty có thể bị buộc phải bán Bitcoin để trả nợ – gây ra vòng xoáy giảm giá và bán tháo.

Các công ty tài chính mới thành lập rủi ro cao hơn. Thiếu quy mô, danh tiếng và dòng vốn thụ động từ chỉ số như Strategy, họ có điều kiện huy động vốn kém hơn và đòn bẩy cao hơn. Trong thị trường đi xuống, những cấu trúc này có thể nhanh chóng dẫn đến yêu cầu ký quỹ bổ sung + bán rẻ Bitcoin, làm trầm trọng thêm sự sụt giảm của thị trường.

Chiều hướng sắp tới

Sự mở rộng của các công ty tài chính Bitcoin vẫn ở giai đoạn sơ khai; nhưng mô hình này đã bắt đầu lan rộng sang các tài sản mã hóa khác –

Ví dụ: Solana: DeFi Development Corp (vốn hóa 100 triệu USD, nắm giữ hơn 420.000 SOL), Upexi và Sol Strategies; Ethereum: SharpLink Gaming, huy động 425 triệu USD trong vòng tài trợ do Consensys dẫn dắt.

Dự kiến sẽ có thêm nhiều công ty trên toàn cầu áp dụng mô hình này, với nhiều tài sản khác nhau và sử dụng đòn bẩy cao hơn nhằm theo đuổi thành công.

Đa số các công ty sẽ thất bại. May mắn thay, do phần lớn vốn huy động dựa trên cổ phần, rủi ro lây lan là thấp. Tuy nhiên, những công ty phụ thuộc nặng nề vào nợ lại tạo thành mối đe dọa hệ thống.

Cuối cùng, chỉ có một vài công ty có thể duy trì phí bảo hiểm MNAV lâu dài, và họ cần dựa vào năng lực lãnh đạo mạnh mẽ, thực thi nghiêm ngặt, thao tác thị trường tinh vi và chiến lược độc đáo, để dù thị trường biến động thế nào, vẫn tiếp tục thúc đẩy tăng trưởng giá trị Bitcoin trên mỗi cổ phiếu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News