IOSG | Ethereum RWA bùng nổ: Bước ngoặt quy định và động lực tăng trưởng hoàn toàn mới

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG | Ethereum RWA bùng nổ: Bước ngoặt quy định và động lực tăng trưởng hoàn toàn mới

Dữ liệu rõ ràng cho thấy giá trị RWA của Ethereum đã bước vào chu kỳ tăng trưởng rõ rệt.

Tác giả: Sam @IOSG

TL;DR

-

Sử dụng dự luật stablecoin làm điểm khởi đầu, dẫn dắt vào sự quan tâm và tranh luận gần đây của công chúng về RWA, sau đó bắt đầu phân tích RWA trên Ethereum

-

Phân tích dữ liệu (zksync có thể là điểm nổi bật)

-

Etherealize xuất hiện sẽ ảnh hưởng thế nào đến Ethereum

-

Khối lượng phát hành stablecoin và DeFi trên Ethereum luôn có hào moat mạnh mẽ. Kết hợp với chính sách mới tại Mỹ, liệu RWA có thể kết nối hữu cơ tài chính truyền thống và DeFi? Với tư cách là blockchain đáng tin cậy và phi tập trung nhất, điều gì khiến chúng tôi tiếp tục lạc quan về Ethereum?

Dự luật làm chất xúc tác và sự chú ý của thị trường

Trong bối cảnh tài chính truyền thống và môi trường quản lý đang nhanh chóng thay đổi, việc thông qua Đạo luật GENIUS gần đây đã khơi lại sự quan tâm của thị trường đối với RWA. Ngoài stablecoin và những tiến triển lập pháp lớn, lĩnh vực RWA đã âm thầm đạt được nhiều mốc quan trọng: đà tăng trưởng mạnh mẽ liên tục và hàng loạt bước đột phá ấn tượng — ví dụ như Kraken ra mắt cổ phiếu token hóa và ETF, Robinhood đề xuất Ủy ban Chứng khoán Mỹ (SEC) công nhận tài sản token ngang hàng với tài sản truyền thống, Centrifuge phát hành quỹ JTRSY phi tập trung trị giá 400 triệu USD trên Solana.

Đúng lúc sự chú ý của thị trường ở mức cao chưa từng thấy và việc áp dụng rộng rãi từ tài chính truyền thống đang trong tầm tay, việc xem xét kỹ lưỡng格局 hiện tại của RWA — đặc biệt là vị thế của các nền tảng hàng đầu như Ethereum — trở nên cực kỳ quan trọng. RWA dựa trên Ethereum đã cho thấy tốc độ tăng trưởng theo tháng rất ấn tượng, thường duy trì mức hai con số; tốc độ năm 2025 còn gia tăng so với các tháng một con số năm 2024. Một yếu tố then chốt khác thúc đẩy xu hướng này là "Etherealize" (sự Ethereum hóa) như một chất xúc tác quản lý, cùng với việc Quỹ Ethereum đưa RWA vào trọng tâm chiến lược. Tại thời điểm then chốt này, bài viết sẽ đi sâu vào động lực phát triển RWA trên Ethereum và các mạng Layer-2.

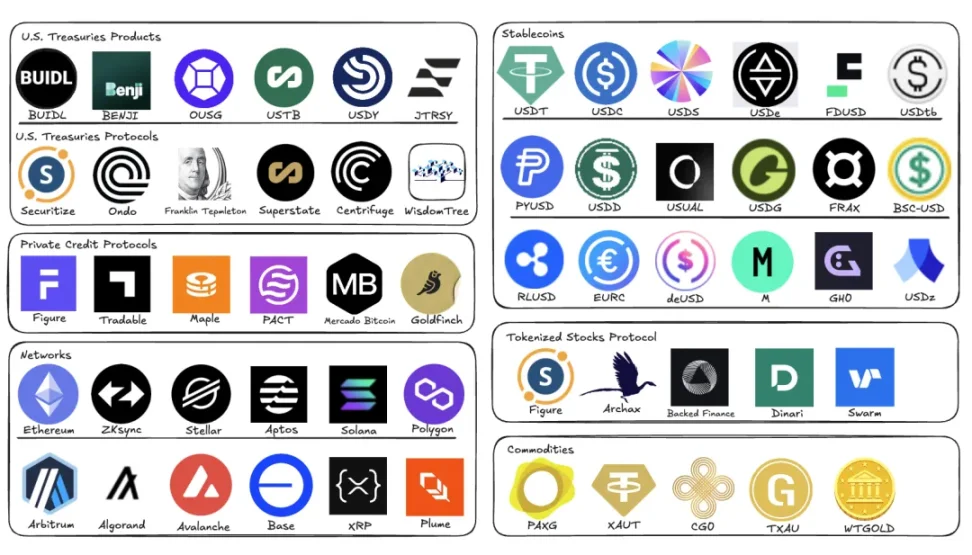

Bản đồ hệ sinh thái RWA, IOSG

Phân tích dữ liệu: Toàn cảnh tăng trưởng RWA trên Ethereum

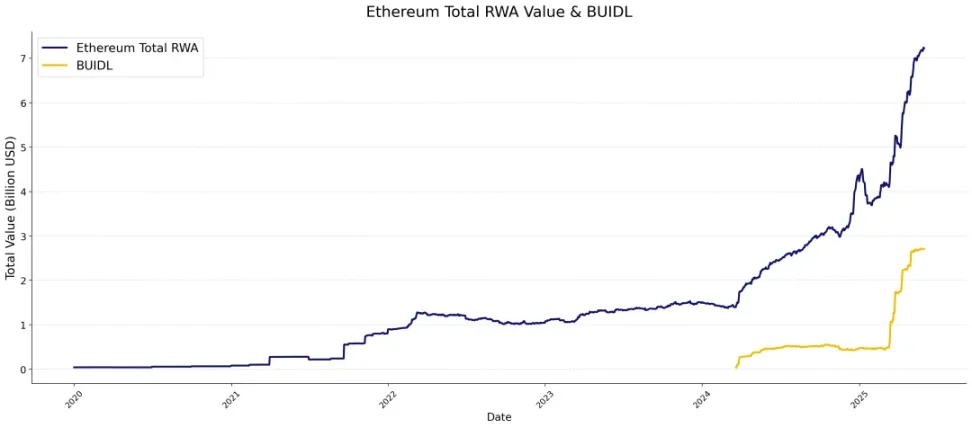

Dữ liệu minh chứng rõ ràng: giá trị RWA trên Ethereum đã bước vào chu kỳ tăng trưởng xác định. Nhìn vào xu hướng tổng giá trị RWA không phải stablecoin trên Ethereum, đường đi dài hạn thật sự ấn tượng — duy trì ổn định trong khoảng 1-2 tỷ USD suốt nhiều năm, cho tới khi bước vào giai đoạn tăng trưởng nhanh vào tháng 4/2024. Đà tăng này tiếp tục gia tốc trong năm 2025. Động lực chính đến từ quỹ BUIDL của BlackRock, hiện quy mô đã đạt 2,7 tỷ USD. Như đường xu hướng màu cam cho thấy, bản thân BUIDL kể từ tháng 3/2025 đã tăng theo dạng parabol, mạnh mẽ thúc đẩy sự mở rộng toàn bộ hệ sinh thái RWA trên Ethereum.

RWA.xyz, IOSG

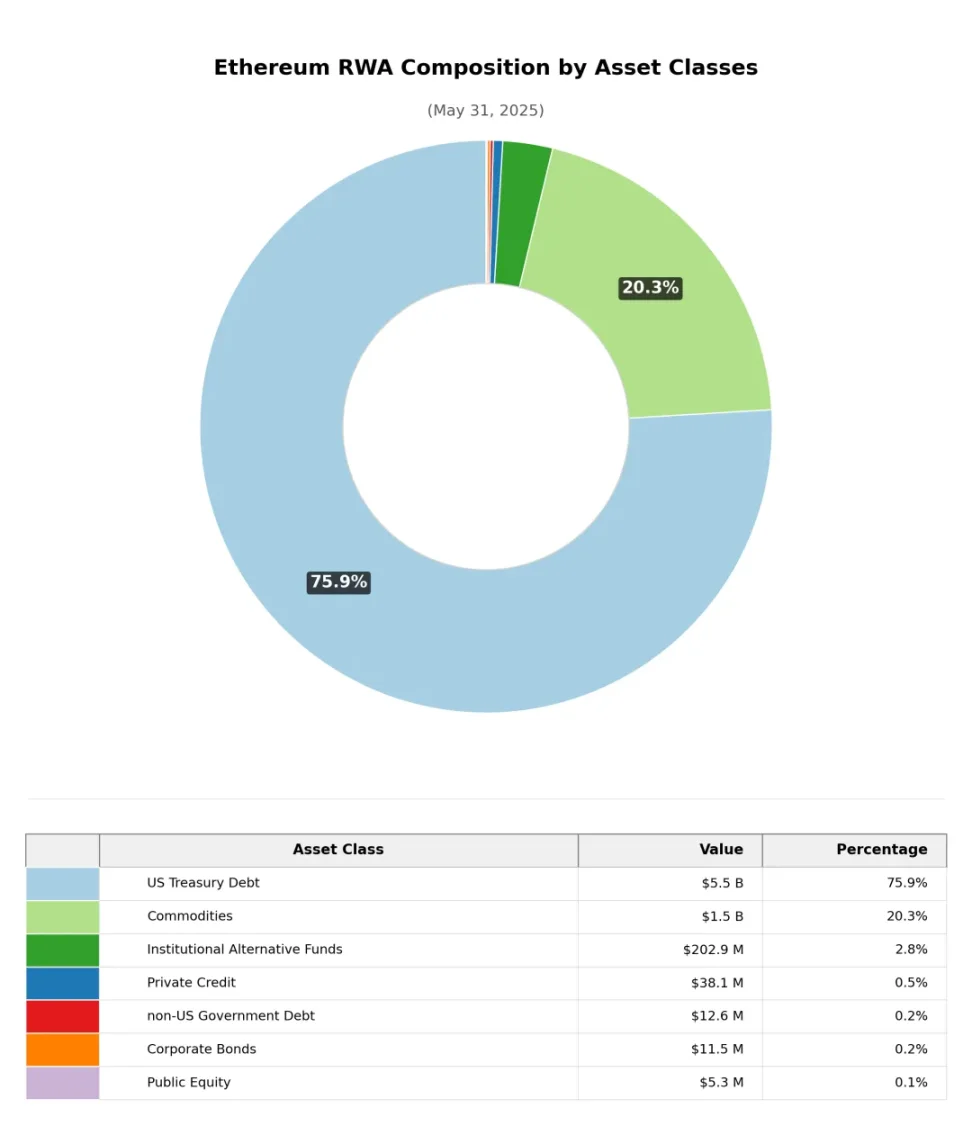

Theo loại tài sản (ngoại trừ stablecoin), vốn hóa thị trường của tài sản thực tế (RWA) trên Ethereum tập trung chủ yếu vào hai hạng mục: các dự án trái phiếu chính phủ (75,9%) và hàng hóa (chủ yếu là vàng, 20,3%), các hạng mục khác chiếm phần nhỏ. Ngược lại, trong cấu trúc vốn hóa RWA toàn thị trường tiền mã hóa, tín dụng tư nhân chiếm cao nhất (57,4%), tiếp theo là các dự án trái phiếu chính phủ (30,9%).

RWA.xyz, IOSG

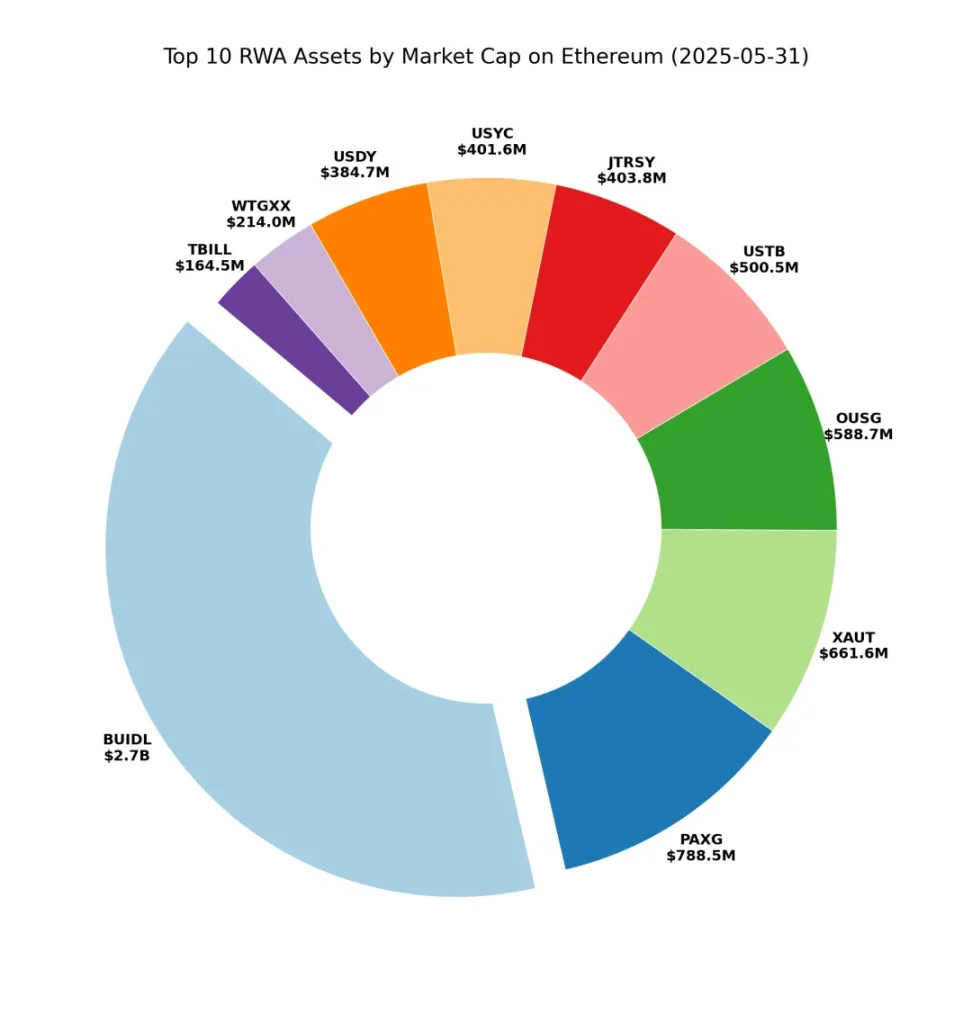

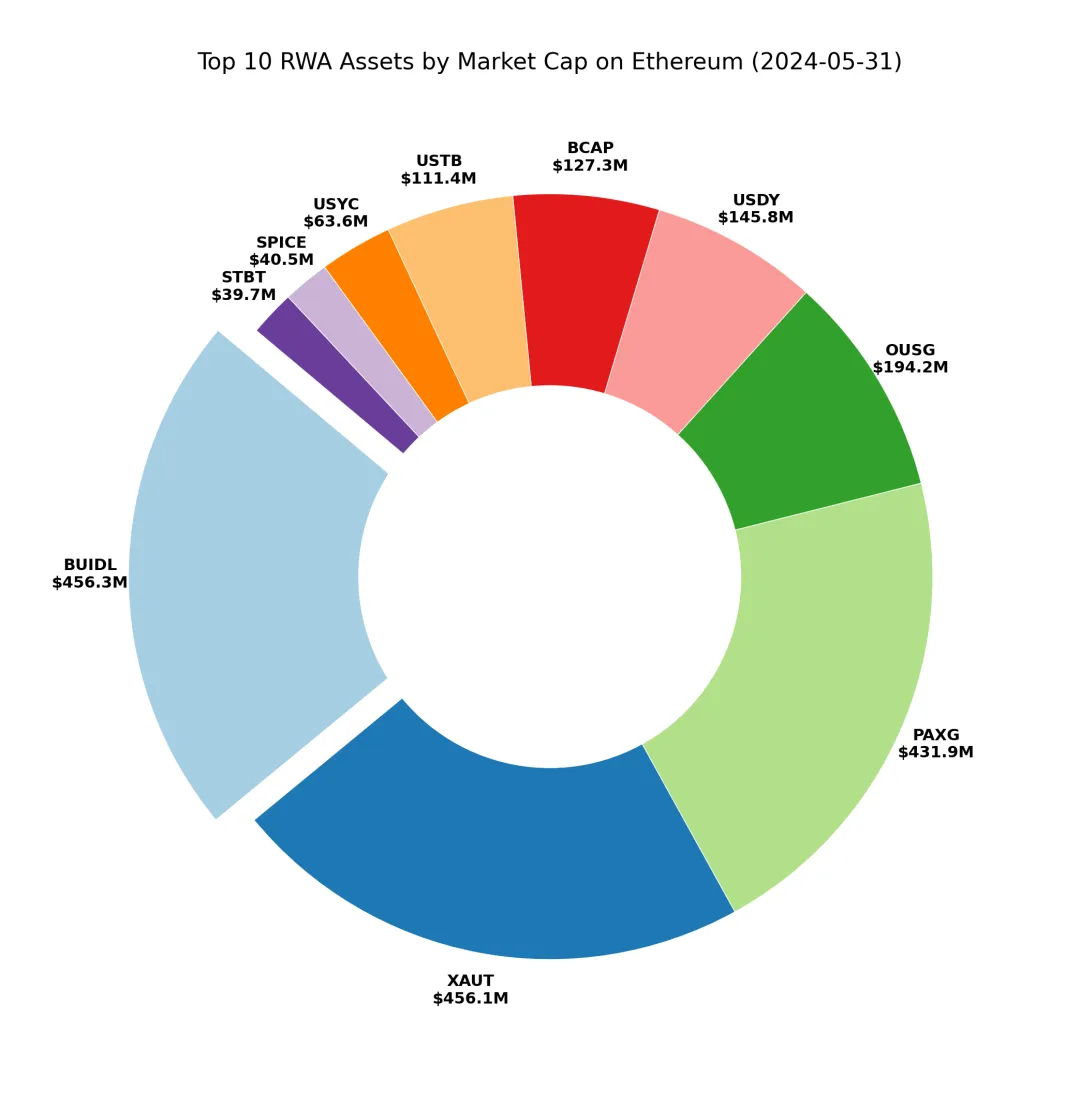

Tập trung sâu hơn vào các tài sản RWA hàng đầu trên Ethereum, biểu đồ hình tròn minh họa rõ ràng vị thế thống trị của BUIDL. Nhìn lại so sánh một năm trước: khi đó quy mô BUIDL vẫn tương đương PAXG, XAUT và các sản phẩm khác, nay đã vượt xa. Dù danh sách 10 dự án hàng đầu về cơ bản ổn định, nhưng sản phẩm trái phiếu chính phủ tăng trưởng nhanh hơn rõ rệt so với sản phẩm vàng, liên tục mở rộng thị phần.

RWA.xyz, IOSG

Xét theo chiều hướng giao thức, hiện nay người dẫn đầu chủ yếu là các bên phát hành stablecoin — bốn giao thức hàng đầu lần lượt là Tether, Circle, MakerDAO (hệ sinh thái stablecoin Dai) và Ethena. Điều đáng chú ý là tổng giá trị của giao thức chứng khoán Securitize đã vượt xa đáng kể một số dự án stablecoin như FDUSD, USDC, vươn lên vị trí hàng đầu. Các giao thức chứng khoán khác lọt top 10 gồm Ondo và Superstate.

RWA.xyz, IOSG

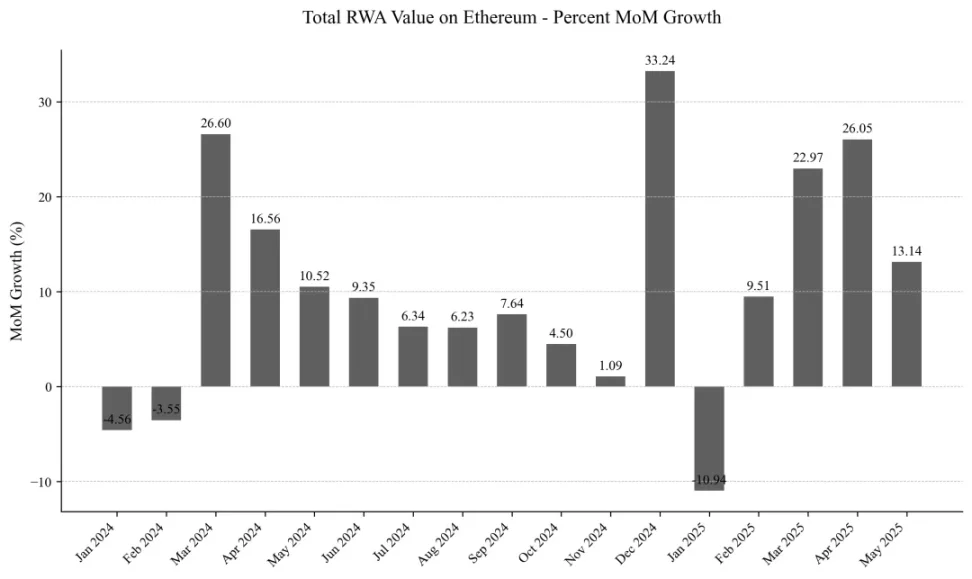

Tập trung vào dữ liệu theo tháng từ đầu năm 2024 đến nay, làn sóng tăng trưởng bắt đầu từ tháng 4/2024, khi đó tăng trưởng tới 26,6% — đóng góp một phần tư tổng mức tăng trưởng RWA trên Ethereum chỉ trong một tháng. Đà này kéo dài trong ba tháng tiếp theo, dù có phần chậm lại từ tháng 8 đến 12/2024, mạng lưới vẫn duy trì mức tăng khoảng 200 triệu USD/tháng (tăng trưởng theo tháng khoảng 5%, tương đương hơn 60% theo năm).

Tháng 1/2025 tốc độ tăng trưởng bùng nổ trở lại, tăng 33,2% theo tháng. Sau khi điều chỉnh ngắn vào tháng 2, Ethereum liên tục duy trì tăng trưởng hai con số trong bốn tháng, trong đó tháng 4 và 5 đều vượt ngưỡng tăng trưởng hơn 20% theo tháng.

RWA.xyz, IOSG

BUIDL

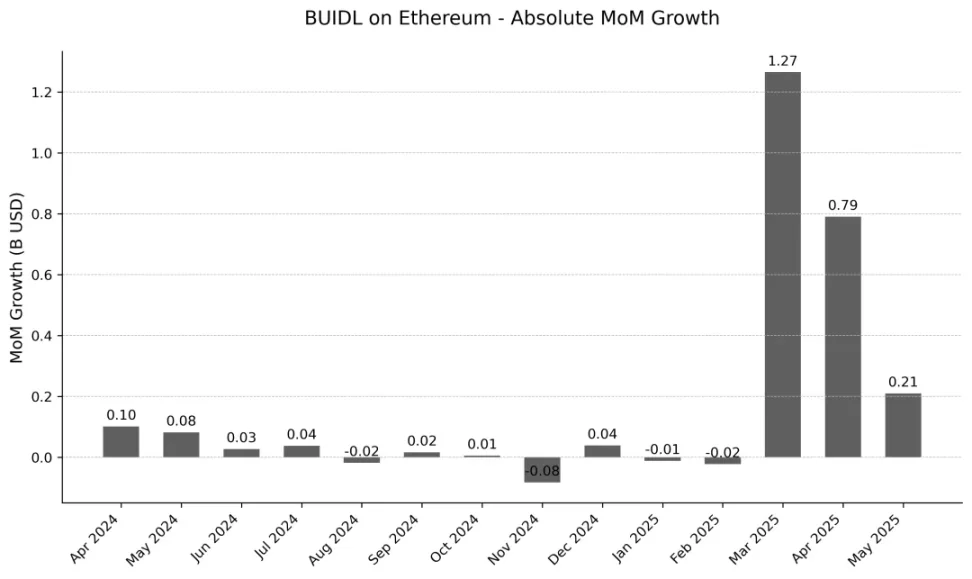

Khi BUIDL nhanh chóng vươn lên thành dự án có vốn hóa lớn nhất trong hệ sinh thái RWA trên Ethereum, việc phân tích chi tiết lộ trình tăng trưởng của nó trở nên cực kỳ quan trọng. Biểu đồ tốc độ tăng trưởng theo tháng cho thấy: đến tháng 3/2025, chỉ số này duy trì tương đối ổn định, sau đó bứt phá mạnh vào tháng 3/2025. Tuy nhiên dữ liệu mới nhất tháng 5 cho thấy đà tăng trưởng siêu cao đã dịu xuống đôi chút, dù vẫn tăng thêm 210 triệu USD, tăng 8,38% theo tháng. Những tháng tới sẽ là cửa sổ quan sát then chốt — cần theo dõi xem tốc độ tăng trưởng có tiếp tục giảm dần hay sẽ bùng nổ trở lại.

RWA.xyz, IOSG

Đà tăng trưởng bùng nổ của BUIDL đến từ nhiều yếu tố. Tăng trưởng chủ yếu đến từ nhu cầu tổ chức, và sức cạnh tranh của sản phẩm là động lực then chốt: vận hành 24/7, tốc độ thanh toán nhanh hơn tài chính truyền thống, và lợi suất cao trong khuôn khổ tuân thủ. Đặc biệt, tích hợp với DeFi đang tạo hiệu ứng cộng hưởng và mở ra nhiều tiện ích hơn, ví dụ như sản phẩm USDtb của Ethena Labs — nơi 90% dự trữ được hỗ trợ bởi BUIDL. Đồng thời, nhận thức về BUIDL như tài sản thế chấp chất lượng cao tiếp tục gia tăng, sBUIDL do Securitize ra mắt tiếp tục mở khóa các kịch bản tích hợp DeFi.

Phân bổ tài sản của BUIDL mang tính tập trung cao: khoảng 93% tập trung trên mạng chính Ethereum, quy mô trên các chuỗi sinh thái khác khó sánh kịp. Đồng thời, khi quy mô tài sản quản lý liên tục mở rộng, khoản chia cổ tức hàng tháng của BUIDL liên tục lập kỷ lục mới, từ 4,17 triệu USD vào tháng 3/2025 tăng vọt lên 7,9 triệu USD vào tháng 5.

Phân bố BUIDL, chụp màn hình từ RWA.xyz

Stablecoin

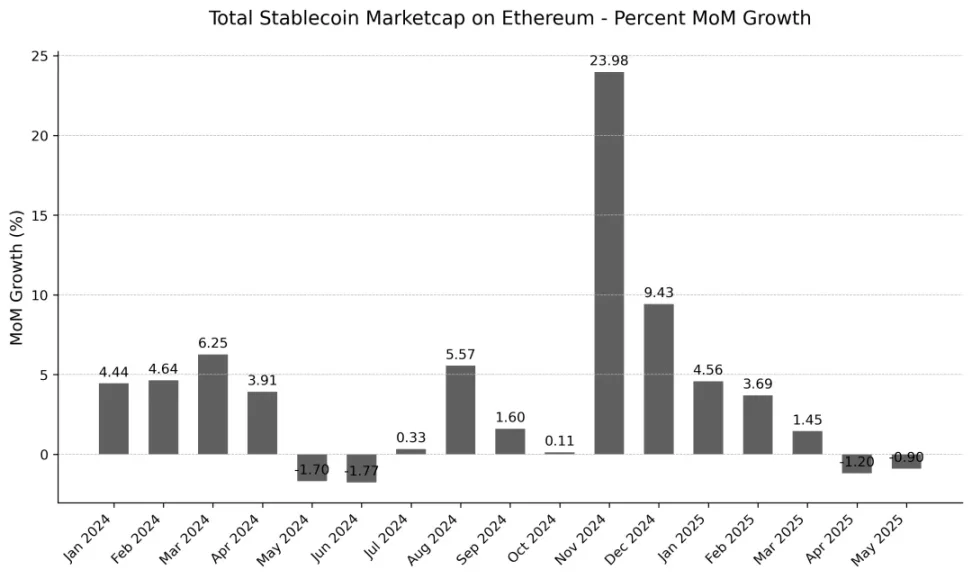

Vì Đạo luật GENIUS sẽ tạo ra tác động cấu trúc lên khung quản lý stablecoin, việc hệ thống đánh giá lộ trình phát triển thị trường stablecoin trên Ethereum có ý nghĩa tiên phong quan trọng. Kể từ năm 2024, tổng vốn hóa thị trường của phân khúc này liên tục thể hiện xu hướng tăng trưởng ổn định, dù tốc độ tăng trưởng so với các phân nhánh RWA khác hơi chậm hơn, nhưng vẫn duy trì nhịp độ tăng trưởng hàng tháng bền vững.

RWA.xyz, IOSG

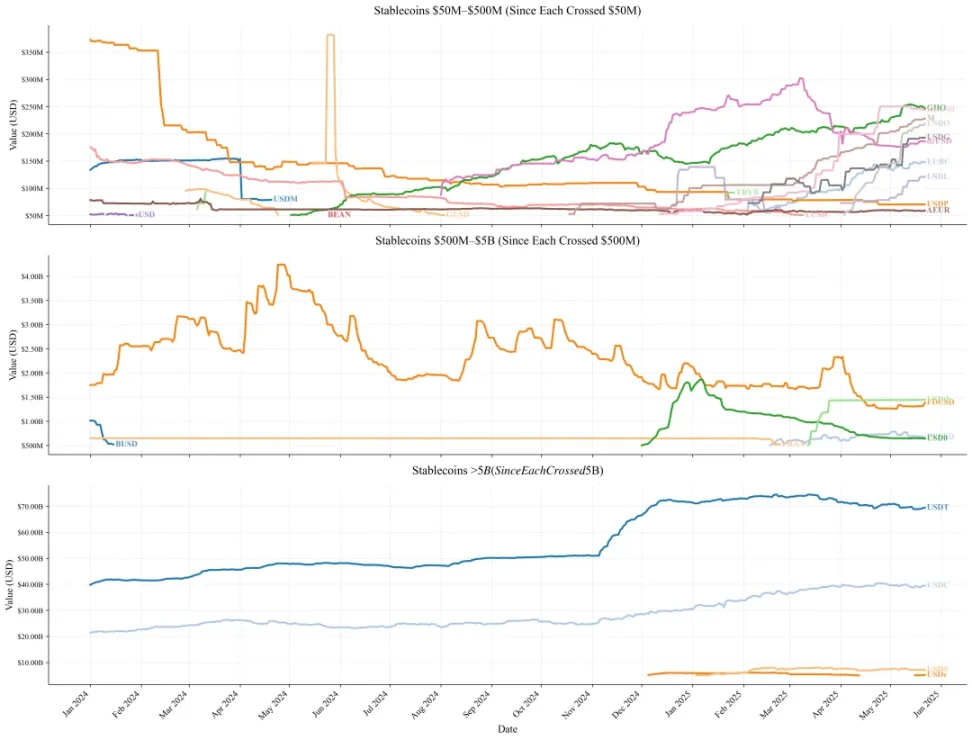

Trong các dự án nhỏ (dưới 500 triệu USD), đa số trải qua thu hẹp liên tục từ đầu 2024. Nhưng gần cuối năm 2024, phần lớn vốn hóa bắt đầu tăng trở lại, GHO, M, USDO vốn hóa tiếp tục tăng. Đồng thời xuất hiện một loạt dự án stablecoin mới vượt ngưỡng 50 triệu USD vốn hóa, hệ sinh thái dự án stablecoin trên Ethereum trở nên đa dạng hơn, các dự án vốn hóa nhỏ bắt đầu phát triển mạnh từ 2025.

Các dự án trung bình (5-50 tỷ USD) trong năm 2024 chỉ có FDUSD và FRAX; BUSD do ngừng phát hành, từ mức 1 tỷ USD vào tháng 1/2024 giảm xuống dưới 500 triệu USD vào tháng 3. Nhưng năm 2025, USD0 và PYUSD cùng vượt ngưỡng 500 triệu USD, nhóm stablecoin trung bình trở nên đa dạng hơn.

Stablecoin hàng đầu (trên 5 tỷ USD) vẫn do USDT và USDC thống trị: USDT trong đa số thời gian 2024 ổn định ở mức 40 tỷ USD, đầu tháng 12 vọt lên 70 tỷ USD, sau đó dần ổn định, gần đây vốn hóa có phần suy giảm; USDC tăng từ 22 tỷ USD vào tháng 1/2024 lên 38 tỷ USD vào tháng 5/2025. Đầu 2025 USDS và USDe cùng vượt 5 tỷ USD, nhưng USDT và USDC vẫn bỏ xa về thị phần.

RWA.xyz, IOSG

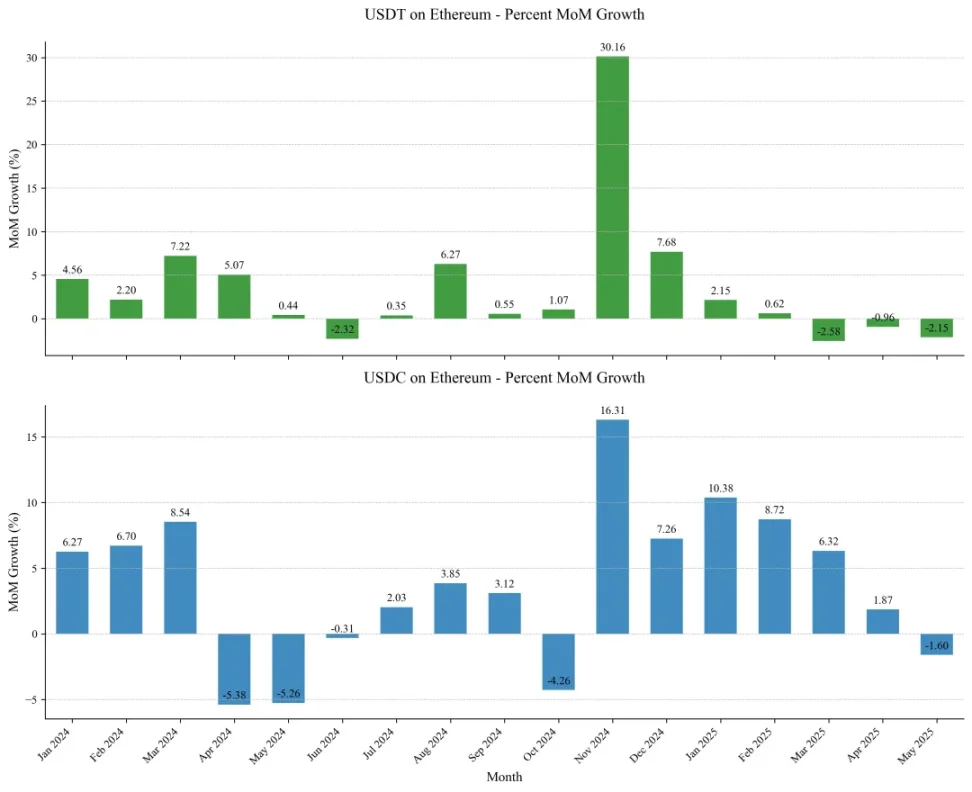

USDT và USDC chiếm vị trí thống trị tuyệt đối, trực tiếp ảnh hưởng đến toàn bộ hệ sinh thái stablecoin.

Đà tăng trưởng tháng 11/2024 đặc biệt đáng chú ý: USDT tăng 30,16% theo tháng, USDC tăng 16,31%. Sau đợt tăng này, tăng trưởng tiếp diễn vài tháng, USDC tăng trưởng ổn định hơn trong các tháng sau, mỗi tháng đều tăng trên 5%. Theo báo cáo từ bên phát hành: Tether cho rằng nguyên nhân là "làn sóng tài sản ký quỹ đổ vào từ sàn giao dịch và các bàn giao dịch tổ chức để ứng phó với khối lượng giao dịch dự kiến tăng mạnh"; Circle nhấn mạnh "lưu lượng lưu thông USDC tăng 78% theo năm... ngoài nhu cầu người dùng, còn do niềm tin thị trường được xây dựng lại và hệ thống tiêu chuẩn hoàn thiện nhờ quy định stablecoin mới nổi".

Tuy nhiên, động lực thị trường gần đây đã thay đổi rõ rệt — bốn tháng qua USDT trên chuỗi Ethereum rơi vào tình trạng đình trệ tăng trưởng, tháng 5/2025 USDC lần đầu tiên giảm sau nhiều tháng tăng trưởng. Hiện tượng này có thể đánh dấu thị trường đang chuyển sang giai đoạn chu kỳ mới.

RWA.xyz, IOSG

Hệ sinh thái L2

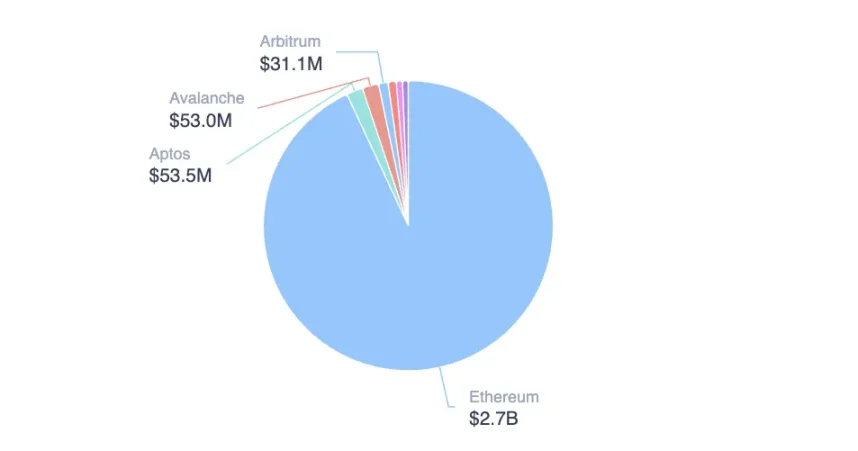

Trong cục diện hệ sinh thái RWA rộng lớn hơn, Ethereum chiếm vị trí thống trị tuyệt đối với 59,23% thị phần (không tính stablecoin), nhưng vẫn đối mặt thách thức then chốt.

Chụp màn hình từ RWA.xyz

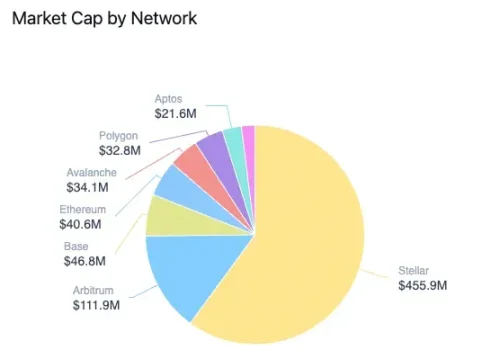

Đáng chú ý, zkSync vươn lên vị trí thứ hai nhờ động lực đơn lẻ từ dự án Tradable, trong khi Stellar hoàn toàn phụ thuộc vào quỹ BENJI của Franklin Templeton (quy mô 455,9 triệu USD) để đứng thứ ba. Dù dữ liệu RWA trên hai chuỗi công khai này khá ấn tượng, nhưng khiếm khuyết cấu trúc không thể bỏ qua: thiếu đa dạng tài sản và phụ thuộc vào một dự án đơn lẻ.

Cơ cấu BENJI, chụp màn hình từ RWA.xyz

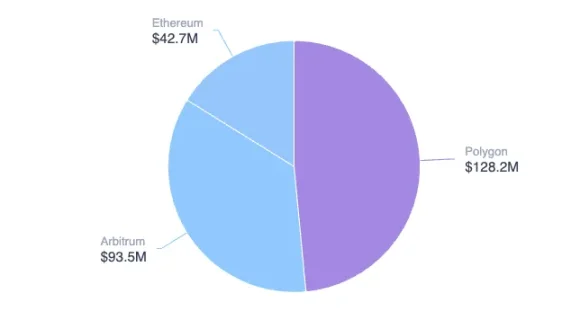

Như đặc điểm hệ sinh thái mà zkSync và Stellar thể hiện, phần lớn các mạng L2 hiện cũng đối mặt thách thức thiếu đa dạng hệ sinh thái — vốn hóa RWA của họ phụ thuộc nặng nề vào 1-2 dự án cốt lõi. Ví dụ Arbitrum: trong tổng vốn hóa 256 triệu USD, BENJI đóng góp 111,9 triệu USD (chiếm 43,7%), Spiko chiếm 93,5 triệu USD (36,5%), hai cái tên này chiếm hơn 80% vốn hóa; Polygon cũng có cấu trúc phân bố tương tự, nguồn vốn hóa cốt lõi tập trung vào hai dự án Spiko và Mercado Bitcoin.

Cơ cấu Spiko, chụp màn hình từ RWA.xyz

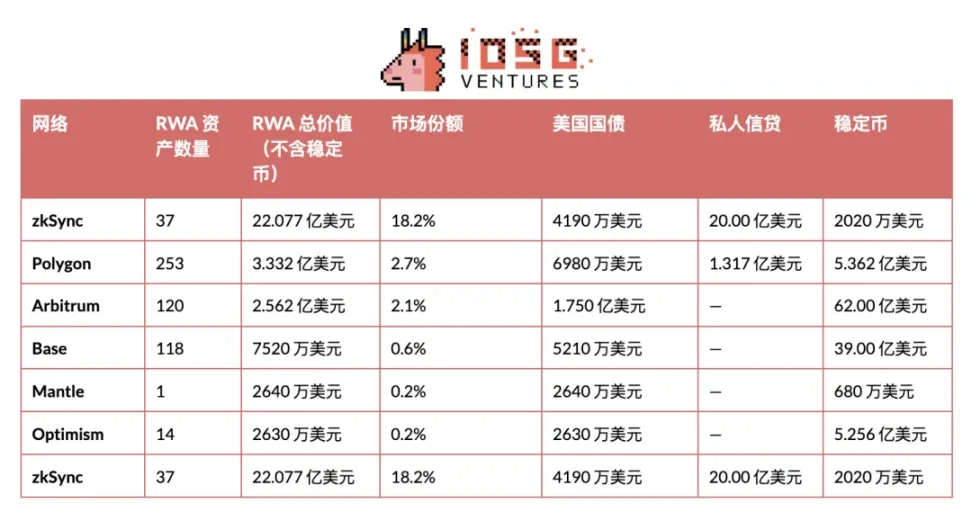

Mở rộng tầm nhìn ra toàn bộ hệ sinh thái L2, giá trị RWA và thị phần trên các mạng hiện rõ sự phân hóa mạnh mẽ (xem bảng dưới). Ngoài zkSync, chỉ có Polygon và Arbitrum tạo được hiệu ứng quy mô thực chất, các L2 còn lại vẫn ở giai đoạn sơ khai. Thành công của Polygon và Arbitrum phụ thuộc nặng vào động lực đơn lẻ Spiko — dự án này đóng góp khoảng một phần ba tổng giá trị RWA trên cả hai mạng.

RWA.xyz, IOSG

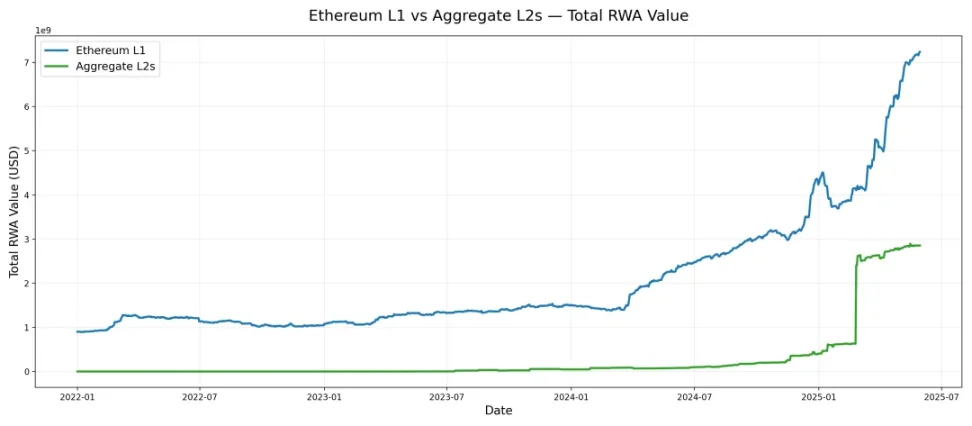

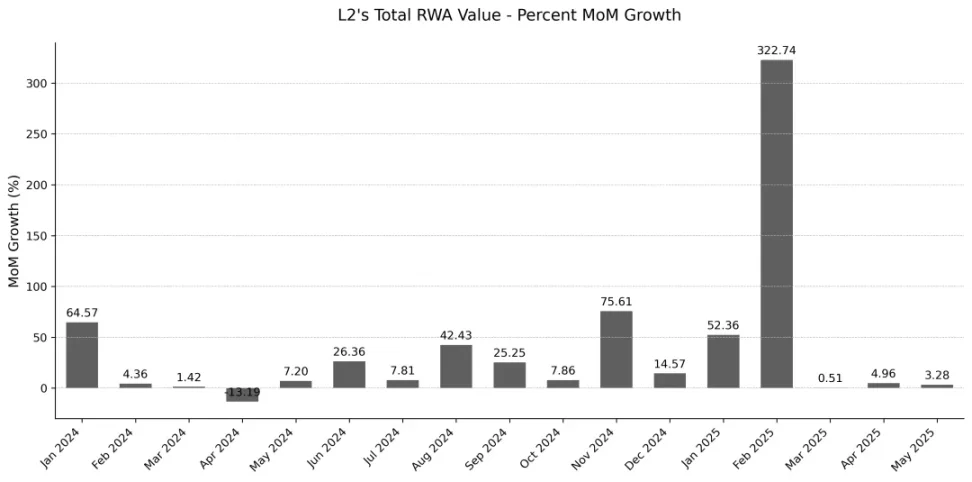

Nhìn vào quá trình tiến hóa tổng vốn hóa RWA trên toàn bộ mạng L2, chu kỳ tăng trưởng của họ không hoàn toàn đồng bộ với Layer-1: giữa năm 2024 không đồng loạt khởi động tăng trưởng. zkSync tích hợp dự án Tradable mang lại mức tăng vốn hóa cấp 2 tỷ USD. Nhưng ngay cả khi loại trừ ảnh hưởng này, xu hướng tăng trưởng L2 vẫn được xác lập — kể từ tháng 9/2024, mạng L2 liên tục duy trì mức tăng trưởng theo tháng hai con số. Trái lại, giai đoạn trước đó, sự mở rộng RWA luôn mang đặc trưng rời rạc và yếu ớt. Tóm lại, cuối năm 2024 đánh dấu bước ngoặt phát triển RWA trên hệ sinh thái L2: bước vào chu kỳ tăng trưởng mạnh mẽ.

RWA.xyz, IOSG

Etherealize: Động cơ mới cho RWA trên Ethereum

Là lực lượng then chốt thúc đẩy việc áp dụng RWA trên Ethereum, sự ra đời của Etherealize bắt nguồn từ nhận thức sâu sắc về các điểm nghẽn trong ngành: khi các đột phá ở tầng giao thức không thể chuyển hóa hiệu quả thành ứng dụng thực tiễn, sự tham gia của tổ chức thường rơi vào đình trệ. Vì vậy, Etherealize thông qua phát triển công cụ tùy chỉnh, xây dựng mạng lưới hợp tác chiến lược và tham gia sâu vào hoạch định chính sách, đã hệ thống hóa việc thu hẹp khoảng cách giữa đột phá công nghệ và triển khai thực tế.

Hiện tại, Etherealize chủ yếu thúc đẩy phổ biến và ứng dụng RWA trên Ethereum thông qua giáo dục thị trường, truyền bá nội dung và công cụ bảng dữ liệu. Một mặt, nhóm viết và công bố nhiều bài phân tích chuyên sâu về bản thân Etherealize và hệ sinh thái Ethereum, đồng thời tham gia nhiều podcast nổi tiếng cũng như phỏng vấn với truyền thông tài chính truyền thống và mã hóa, tạo ảnh hưởng lớn thông qua đối thoại với các lãnh đạo ngành; mặt khác, Etherealize tích cực giao tiếp với cơ quan quản lý, đã tổ chức thành công nhiều hội thảo và tọa đàm về chủ đề tuân thủ và quản lý tài sản kỹ thuật số, liên tục đề xuất các giải pháp xây dựng để thúc đẩy quy trình RWA một cách chuẩn hóa.

Gần đây, Vivek Raman, người sáng lập Etherealize, được mời tham dự phiên điều trần trước Ủy ban Dịch vụ Tài chính Hạ viện về "Sáng tạo Mỹ và Tương lai Tài sản Kỹ thuật số", tiếp tục mở rộng vai trò quan trọng của Etherealize trong giao tiếp với cơ quan quản lý.

Hiện tại, Etherealize mới chỉ ra mắt một bảng điều khiển dữ liệu ở phía sản phẩm, nhằm mục đích giáo dục thị trường và quảng bá, nhưng nhóm trong lộ trình giải thích sẽ phát triển SDK dành riêng cho tổ chức, và đang tuyển dụng kỹ sư sáng lập, rất đáng để theo dõi tiến triển của Etherealize trong việc thúc đẩy sản phẩm RWA.

Trong lộ trình sắp tới, trọng tâm quý II/2025 là ra mắt SDK dành riêng cho tổ chức, bộ công cụ này sẽ tích hợp giao diện lưu ký, quy trình tuân thủ và mô-đun tối ưu hóa phí gas, giúp ngân hàng và các tổ chức quản lý tài sản xây dựng quy trình phát hành an toàn và kiểm toán được, giảm mạnh rào cản tham gia RWA trên Ethereum đối với các tổ chức tài chính truyền thống.

Dựa trên nền tảng này, quý III sẽ triển khai dự án thí điểm ví doanh nghiệp dựa trên Noir, đảm bảo bảo vệ quyền riêng tư đạt tiêu chuẩn doanh nghiệp, đáp ứng nhu cầu bảo mật trong giao dịch RWA thông qua cơ chế "riêng tư mặc định".

Quý IV sẽ hướng tầm nhìn ra thị trường quốc tế: nhóm dự định hợp tác với Cảng Số Singapore (Digital Port) và Hiệp hội Thung lũng Crypto Thụy Sĩ, tiến hành chức năng sản phẩm địa phương hóa và kết nối tuân thủ phù hợp với môi trường quy định và nhu cầu thị trường khu vực châu Á-Thái Bình Dương và châu Âu.

Đồng thời, để giảm ma sát giữa các mạng Layer-2 khác nhau, nhóm sẽ dẫn dắt thúc đẩy chuẩn hóa Rollup và xây dựng giao diện liên chuỗi thống nhất, cho phép lưu thông tự do tài sản, từ đó tích hợp RWA dưới hệ sinh thái Ethereum, tăng cường khả năng tương tác.

Cuối cùng, để thu hẹp khoảng cách giữa tổ chức tài chính truyền thống và công nghệ blockchain, nhóm sẽ tiếp tục duy trì mô hình hỗ trợ 24×7, từ chuẩn bị tài liệu pháp lý đến triển khai hợp đồng thông minh, cung cấp dịch vụ chuyên nghiệp trọn gói.

Hào moat chiến lược RWA trên Ethereum

Lợi thế đi đầu

Quy trình ra quyết định của tổ chức tài chính truyền thống khác với DeFi: kiểm tra quản lý, thử nghiệm xác minh và chứng minh khái niệm (PoC) sẽ kéo dài đáng kể chu kỳ triển khai. Trong giai đoạn đầu dự án, tổ chức thường thận trọng, chỉ mở rộng sau khi có kết quả thử nghiệm. Dự án hàng đầu BUIDL trên Ethereum dù chiếm vị trí thống trị, vẫn mất gần một năm tích lũy mới đạt được tăng trưởng bùng nổ. Lợi thế cốt lõi của Ethereum nằm ở vị trí đi đầu về hệ sinh thái — từ lâu trước khi làn sóng RWA nổi lên, đã hoàn thành các hợp tác thử nghiệm với nhiều tổ chức tài chính hàng đầu.

Di sản hệ sinh thái

Ngoài hợp tác tổ chức, sự trưởng thành của hệ sinh thái RWA cần thời gian tích lũy lâu dài. Ethereum duy trì vị trí dẫn đầu:

-

Độ rộng: bao phủ nhiều bên phát hành tài sản đa dạng và kiến trúc giao thức

-

Độ sâu: nhiều dự án đạt vốn hóa trên một tỷ USD, tạo hiệu ứng quy mô

Quá trình hội nhập giữa tài chính truyền thống và DeFi tiếp tục sâu sắc. Đa số dự án RWA ưu tiên triển khai trên mạng chính Ethereum, sử dụng trực tiếp các giao thức vay mượn phi tập trung, làm thị trường và phái sinh trưởng thành trong hệ sinh thái Ethereum, nâng cao hiệu quả vốn. Trường hợp gần đây bao gồm Ethena sử dụng BUIDL làm tài sản dự trữ 90% cho stablecoin USDtb. Chính sách Đạo luật GENIUS yêu cầu dự trữ stablecoin nghiêng về trái phiếu chính phủ Mỹ đang thúc đẩy sự hội nhập giữa trái phiếu chính phủ Mỹ, sản phẩm trái phiếu trên chuỗi và giao thức stablecoin. Đồng thời các giao thức DeFi chính thống đưa BUIDL vào hệ thống tài sản thế chấp cốt lõi.

Ethereum duy trì lợi thế về thanh khoản RWA: số lượng địa chỉ hoạt động, loại token và độ sâu thanh khoản đều dẫn đầu. Mặc dù hệ sinh thái Layer-2 còn tồn tại bất định về cơ chế hợp tác, nhưng vẫn là con đường then chốt về mở rộng quy mô.

An toàn

An toàn là nền tảng của hệ sinh thái RWA, mức độ trưởng thành công nghệ hợp đồng thông minh là then chốt. Khi logic dự án RWA ngày càng phức tạp, yêu cầu đối với hợp đồng thông minh cũng cao hơn. Tháng 5/2025, giao thức Cetus trên chuỗi Sui bị hacker tấn công (thiệt hại 223 triệu USD), phơi bày rủi ro chết người từ thao túng oracles và lỗi hợp đồng. Dù đóng băng trên chuỗi cứu vãn được 162 triệu USD, cơ chế ứng phó thụ động này cho thấy giới hạn kiểm soát rủi ro. Ngược lại, lợi thế cốt lõi của Ethereum nằm ở kiến trúc phi tập trung hơn, lịch sử vận hành đáng tin cậy và hệ sinh thái nhà phát triển sôi động.

Diễn tiến công nghệ

Lộ trình công nghệ Ethereum sẽ thúc đẩy nhanh sự phát triển RWA. Trước tiên, nâng cao hiệu suất L1, khắc phục khoảng cách cốt lõi với các chuỗi hiệu suất cao. Thứ hai, thúc đẩy khả năng tương tác L2 và tập trung vào tầng ứng dụng, mở thông kênh kết nối giữa tài chính truyền thống và RWA trên chuỗi.

Đồng thời, lộ trình riêng tư của Ethereum, tăng cường tiêu chuẩn an toàn và cơ chế bảo vệ riêng tư (ví dụ tích hợp công cụ riêng tư vào ví phổ biến, đơn giản hóa quy trình giao dịch kháng kiểm duyệt), đảm bảo cho giao dịch RWA, xây dựng hệ thống bảo mật tài sản đạt yêu cầu tổ chức.

Đạo luật Genius: Con dao hai lưỡi về quản lý

Hệ thống quản lý stablecoin mới vừa tăng cường kiểm soát tập trung, vừa mang lại tính chắc chắn về quản lý cho thị trường. Hiện tại, điều 4(6) của đạo luật chưa rõ ràng cho phép bên phát hành stablecoin trả lãi cho người giữ, dù thị trường có thể tạo ra giải pháp thay thế, nhưng vấn đề này vẫn còn bất định. Đồng thời, Đạo luật Genius yêu cầu dự trữ stablecoin phải là đô la Mỹ hoặc tài sản an toàn thanh khoản cao như trái phiếu chính phủ Mỹ theo tỷ lệ 1:1.

Dự trữ của stablecoin USDC đã gần như toàn bộ là trái phiếu chính phủ Mỹ, phù hợp quy định mới. Tuy nhiên, các bên phát hành chính khác phải tái cấu trúc hoàn toàn cấu trúc dự trữ, nếu không có thể buộc rút khỏi thị trường Mỹ. Điều này sẽ ảnh hưởng trực tiếp đến thiết kế ổn định tiền thuật toán và stablecoin Delta Neutral.

Thông qua việc neo tài sản đảm bảo vào tín dụng chủ quyền Mỹ, cơ quan quản lý có được khả năng can thiệp mạnh hơn (đồng thời thúc đẩy nhu cầu trái phiếu), nhưng các kẽ hở trong luật pháp có thể dẫn đến rủi ro hệ thống mới — giống như bài học lịch sử từ Đạo luật Hiện đại hóa Hợp đồng Hàng hóa năm 2000 (CFMA).

Mặt tích cực là ranh giới tuân thủ rõ ràng trong đạo luật có thể thúc đẩy tổ chức vào cuộc: mong muốn về tính chắc chắn quản lý mà ngân hàng và tổ chức quản lý tài sản tìm kiếm lâu nay đã được đáp ứng. Ngày càng nhiều công ty lớn và tổ chức sẽ được cấp phép phát hành stablecoin. Ví dụ, một số ngân hàng lớn tại Mỹ đang thảo luận về stablecoin mã hóa liên kết (joint crypto stablecoin), hoặc Meta cân nhắc lại khả năng khởi động dự án stablecoin mới.

Độ dẻo dai của Ethereum: Hệ sinh thái đa dạng

Độ dẻo dai của hệ sinh thái stablecoin Ethereum bắt nguồn từ sự đa dạng. Từ đầu 2025, vốn hóa của nhiều bên phát hành stablecoin tăng đáng kể, và xuất hiện nhiều dự án stablecoin mới, bao gồm nhiều chiều thiết kế: cấu trúc thế chấp đa dạng, chiến lược lợi nhuận và mô hình quản trị phong phú. Đạo luật GENIUS yêu cầu bắt buộc dự trữ trái phiếu chính phủ Mỹ 1:1 đặt ra áp lực tuân thủ cho đa số dự án, buộc họ lựa chọn: hoặc điều chỉnh cấu trúc dự trữ, hoặc tạm thời rút khỏi thị trường Mỹ.

Độ dẻo dai của hệ sinh thái Ethereum khiến nó khác biệt so với các chuỗi công khai do ít dự án stablecoin/RWA thống trị — điều này giảm rủi ro đồng nhất hóa sau khi các dự án đều chấp nhận quản lý. Cấu trúc đa dạng tạo cơ chế cách ly rủi ro tự nhiên: ngay cả khi một số stablecoin điều chỉnh chiến lược vì yêu cầu tuân thủ, vẫn sẽ có dự án tiếp tục đổi mới và duy trì bản chất phi tập trung, không hoàn toàn trở thành một phần của hệ thống trái phiếu Mỹ. Tuy nhiên, diễn biến tiếp theo cũng sẽ phụ thuộc vào định vị chiến lược của Quỹ Ethereum và Etherealize.

Kết luận

Hệ sinh thái RWA trên Ethereum đã chứng kiến sự tăng trưởng bùng nổ trong vài tháng qua. Trong đó, BUIDL là động lực mạnh nhất thúc đẩy sự phát triển RWA gần đây, đồng thời nhiều dự án trái phiếu chính phủ cũng thể hiện đà tăng trưởng mạnh mẽ. Đằng sau sự mở rộng quy mô, các dự án trái phiếu chính phủ ngày càng thể hiện xu hướng hội nhập với hệ sinh thái DeFi và RWA hiện có trên Ethereum, ví dụ như BUIDL được dùng làm tài sản thế chấp cho các dự án vay mượn hoặc stablecoin.

Ethereum vẫn chiếm ưu thế rõ rệt trong lĩnh vực RWA. Dù là lợi thế thời gian đi trước, an toàn, di sản hệ sinh thái sâu sắc, lộ trình công nghệ vĩ mô cập nhật, hay sự dẫn đầu mạnh mẽ của BUIDL, sự đa dạng Layer-2 và khả năng trao quyền sâu sắc từ Etherealize, các yếu tố này cùng nhau tạo nên bức tường thành cốt lõi của Ethereum trong làn sóng tài chính truyền thống lên chuỗi.

Cùng với sự thúc đẩy từ Đạo luật Genius, tín dụng đô la Mỹ đang nhanh chóng hòa nhập thế giới trên chuỗi. Điều này không chỉ mang lại dòng vốn lớn hơn, tạo ra nhiều cơ hội lợi nhuận và tăng trưởng, mà còn tạo thành thách thức: khiến nền tảng hệ thống tài chính trên Ethereum nghiêng nhiều hơn về tiền pháp định (đô la), từ đó đưa rủi ro tín dụng pháp định vào, và có thể khiến hệ thống thanh toán trên chuỗi trở thành sự mở rộng của bá quyền đô la; thế giới trên chuỗi không còn là một hệ thống tài chính song song độc lập. Trong bối cảnh tăng trưởng bùng nổ này, tiềm ẩn những lo ngại, cốt lõi nằm ở việc khám phá định vị bản thân của Ethereum — liệu có ủng hộ sự gắn bó sâu sắc với hệ thống đô la hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News