Nghiên cứu VanEck: Phân tích khoản chênh lệch, đòn bẩy và cấu trúc vốn của chiến lược cổ phiếu Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Nghiên cứu VanEck: Phân tích khoản chênh lệch, đòn bẩy và cấu trúc vốn của chiến lược cổ phiếu Mỹ

Phần chênh lệch giá của MSTR là một "lò phản ứng mã hóa", phần chênh lệch này thúc đẩy giá trị vốn chủ sở hữu của MSTR thông qua một vòng lặp đệ quy.

Tác giả:Patrick Bush,Matthew Sigel

Biên dịch: TechFlow

Chúng tôi đã phân tích kỹ lưỡng MicroStrategy (MSTR), coi đây là một công cụ đầu tư Bitcoin (BTC) đòn bẩy mang tính cấu trúc, tập trung vào mức chiết khấu giá trị tài sản ròng (NAV), vị thế pháp lý và tính linh hoạt của cơ cấu vốn, những yếu tố này cùng thúc đẩy cơ hội đầu tư cũng như rủi ro.

Lưu ý rằng VanEck đang nắm giữ các vị thế liên quan đến Bitcoin, MSTR, STRK và STRF.

Bốn quan điểm chính:

-

Cổ phiếu MSTR là lựa chọn thay thế đòn bẩy cho Bitcoin: Cổ phiếu MSTR hoạt động giống như một quyền chọn mua (call option) đối với Bitcoin. Chiến lược của công ty là mua thêm BTC khi giá tăng thông qua việc phát hành cổ phiếu và trái phiếu. Cơ cấu này tạo ra tiềm năng tăng trưởng bất đối xứng và cực kỳ nhạy cảm với biến động giá BTC, khiến MSTR trở thành một phương án thay thế phổ biến so với việc nắm giữ trực tiếp Bitcoin.

-

MSTR giao dịch ở mức cao hơn nhiều so với giá trị tài sản ròng (NAV): Chúng tôi ước tính MSTR hiện đang giao dịch với mức chiết khấu +112% so với giá trị hợp lý tổng hợp của lượng BTC nắm giữ và hoạt động kinh doanh phần mềm cốt lõi. Mức chiết khấu này bắt nguồn từ kỳ vọng của thị trường về sự tăng trưởng trong tương lai của lượng BTC nắm giữ, lợi thế pháp lý và các vị thế đầu cơ.

-

Mức chiết khấu của MSTR là một “lò phản ứng mã hóa”: Mức chiết khấu này tạo động lực cho giá trị vốn chủ sở hữu của MSTR thông qua một vòng lặp đệ quy: biến động và độ phơi nhiễm với Bitcoin thu hút dòng tiền nhà đầu tư, từ đó thúc đẩy việc tích lũy thêm BTC, làm gia tăng thêm mức chiết khấu.

-

Các chứng khoán chuyển đổi bổ sung tính linh hoạt nhưng đồng thời làm tăng rủi ro: Các trái phiếu chuyển đổi và cổ phiếu ưu đãi của MSTR (đặc biệt là STRK và STRF) cung cấp các mức lợi nhuận và độ phơi nhiễm BTC khác nhau, nhưng cũng làm gia tăng độ phức tạp, rủi ro giảm giá bất đối xứng và độ nhạy cảm với biến động. Trong đó, trái phiếu chuyển đổi đáo hạn ngày 15 tháng 3 năm 2030 có mức phơi nhiễm lớn nhất với MSTR, mặc dù ngay cả các công cụ này cũng phụ thuộc rất lớn vào hiệu suất của BTC và sự duy trì mức chiết khấu.

Strategy (MSTR) chiếm gần một phần ba vốn hóa thị trường của toàn bộ cổ phiếu mã hóa thuần túy và chiếm 10% trong chỉ số Market Vector Global Digital Assets Equity Index (MVDAPP). Do đó, việc đưa nó vào danh mục đầu tư trở thành một yếu tố then chốt đối với các nhà quản lý đầu tư muốn tìm kiếm lợi nhuận vượt trội (alpha) thông qua sự chuyển đổi tài sản kỹ thuật số.

Tranh luận vẫn tiếp tục xoay quanh việc nên nắm giữ MSTR, nắm giữ trực tiếp Bitcoin (BTC) hay sử dụng đòn bẩy trên BTC, và cấu trúc vốn phức tạp càng làm trầm trọng thêm cuộc tranh luận này. Độ phức tạp này còn bao gồm các trái phiếu chuyển đổi và công cụ vốn mà Strategy phát hành, bao gồm cổ phiếu ưu đãi chuyển đổi có lãi suất cao (STRK) và cổ phiếu ưu đãi không chuyển đổi có lợi tức cao hơn (STRF).

Trong bài viết này, chúng tôi phân tích cấu trúc vốn của Strategy và đánh giá ưu nhược điểm của việc nắm giữ trong hệ thống vốn hoặc nợ của họ. Chúng tôi cho rằng cổ phiếu phổ thông MSTR là lựa chọn đầu tư tốt hơn so với các lựa chọn khác, dựa trên các lý do sau:

-

Độ phơi nhiễm tối đa đối với Bitcoin

-

Tính đơn giản của chiến lược đầu tư

-

Tỷ lệ rủi ro/lợi nhuận tối ưu

Strategy là gì?

Strategy (trước đây là MicroStrategy) là nhà cung cấp phần mềm phân tích doanh nghiệp và cũng là người tiên phong trong khái niệm "dự trữ Bitcoin doanh nghiệp". Vào tháng 8 năm 2020, Strategy nhận định rằng lượng tiền mặt dồi dào trên bảng cân đối kế toán của mình dễ bị ảnh hưởng bởi lạm phát trong môi trường lãi suất thấp lúc bấy giờ. Vì vậy, chiến lược dự trữ Bitcoin của Strategy chính thức được khởi động, sử dụng 250 triệu USD tiền mặt để mua 21.454 BTC.

Đến tháng 12 năm 2020, Strategy đã làm rõ mục tiêu mua BTC bằng các công cụ tài chính bằng cách phát hành trái phiếu chuyển đổi trị giá 650 triệu USD. Từ đó, Strategy đã chuyển mình từ một công ty phần mềm doanh nghiệp đơn thuần thành một công cụ tài chính đòn bẩy đối với Bitcoin. Thông qua đòn bẩy và việc phát hành cổ phiếu dưới nhiều hình thức, Strategy nắm giữ 2,7% tổng lượng cung Bitcoin, tương đương khoảng 61 tỷ USD theo giá trị tại thời điểm viết bài.

Mục tiêu cốt lõi của Strategy là tối đa hóa giá cổ phiếu MSTR bằng cách tăng số lượng Bitcoin "hỗ trợ" cho mỗi cổ phiếu phổ thông. Bằng cách phát hành nợ hoặc cổ phiếu, Strategy làm tăng lượng BTC nắm giữ trên mỗi cổ phiếu và gọi động thái này là "lợi tức Bitcoin" (Bitcoin Yield). Trong giai đoạn giá Bitcoin tăng, khi nhu cầu nhà đầu tư mạnh mẽ, Strategy sẽ tận dụng cơ hội để tăng đòn bẩy hoặc phát hành thêm cổ phiếu. Do đó, độ phơi nhiễm và đòn bẩy của Strategy đối với Bitcoin có tính chất đệ quy, vì dự kiến sẽ tăng lên theo thời gian.

Khi Bitcoin tăng giá, giá trị dự trữ Bitcoin của Strategy cũng tăng theo, từ đó có thể tái đòn bẩy thông qua phát hành nợ để mua thêm Bitcoin. Về phía vốn, thị trường tăng giá đối với Bitcoin thúc đẩy hiệu suất của cổ phiếu phổ thông MSTR trên thị trường vốn, giúp Strategy huy động vốn thông qua phát hành cổ phiếu để mua thêm Bitcoin. Cuối cùng, cổ phiếu MSTR cung cấp độ phơi nhiễm gia tốc đồng bộ với sự tăng giá của Bitcoin, với động lực giá tương tự như một quyền chọn mua Bitcoin.

Hiểu nguồn gốc của mức “chiết khấu” trên vốn chủ sở hữu MSTR

Hiện tại, cổ phiếu phổ thông MSTR đang giao dịch cao hơn tổng giá trị hợp lý của giá trị tài sản ròng Bitcoin (BTC NAV) và giá trị hoạt động phần mềm nền tảng của Strategy, phần chênh lệch này được gọi là "mức chiết khấu" (The Premium). Tại thời điểm viết bài, mức chiết khấu của cổ phiếu phổ thông MSTR đạt tới +112% so với giá trị hợp lý của tài sản cơ bản (lượng BTC nắm giữ + hoạt động kinh doanh cốt lõi). Về mặt toán học, chúng tôi định nghĩa như sau:

Nguồn: Nghiên cứu VanEck (tính đến ngày 25 tháng 3 năm 2025)

Thị trường có nhiều tranh cãi về nguyên nhân dẫn đến mức chiết khấu (Premium) của MSTR, nhưng chúng tôi cho rằng nó chủ yếu được thúc đẩy bởi bốn yếu tố sau:

-

Kỳ vọng về lượng BTC nắm giữ trong tương lai của Strategy

-

Các lựa chọn hạn chế để nhà đầu tư tiếp cận độ phơi nhiễm với Bitcoin

-

Độ phơi nhiễm đòn bẩy đối với Bitcoin và lợi thế về đòn bẩy của Strategy

-

Hành vi đầu cơ

Nguồn gốc đầu tiên của mức chiết khấu MSTR là kỳ vọng của thị trường về lượng BTC nắm giữ trong tương lai của Strategy. Có thể ước tính giá trị tương lai của lượng BTC nắm giữ của Strategy dựa trên ba yếu tố chính:

-

Số lượng "cuối cùng" của BTC mà Strategy nắm giữ

-

Giá Bitcoin dự kiến trong tương lai

-

Tỷ lệ chiết khấu áp dụng cho lượng BTC nắm giữ này

Mức chiết khấu của cổ phiếu MSTR phần lớn phản ánh sự công nhận của thị trường đối với việc công ty tiếp tục mua Bitcoin trong tương lai. Một mức chiết khấu dương cho thấy thị trường kỳ vọng giá trị mỗi BTC sẽ tiếp tục tăng, đồng thời phản ánh giá trị hiện tại của giá Bitcoin trong tương lai.

Yếu tố thứ hai có thể được mô tả như một “chiết khấu pháp lý”, bắt nguồn từ các hạn chế cấu trúc trong môi trường đầu tư. Nhiều nhà đầu tư tổ chức và cá nhân không thể mua trực tiếp Bitcoin do các hạn chế pháp lý, quy định đầu tư, tắc nghẽn phân phối hoặc thiếu giải pháp lưu ký an toàn.

Do không thể tiếp cận các công cụ đầu tư Bitcoin có độ phơi nhiễm đòn bẩy hiệu quả về vốn, họ lựa chọn đầu tư vào MSTR. Ngoài ra, nhiều khu vực pháp lý xử lý thuế đối với Bitcoin và yêu cầu nắm giữ vốn không thuận lợi, khiến nhà đầu tư thiên về việc lựa chọn các cổ phiếu niêm yết như MSTR như một công cụ thay thế. Với tư cách là cổ phiếu phổ thông, MSTR còn có lợi thế tài chính khi có thể dùng làm tài sản thế chấp. Những hạn chế đối với nhà đầu tư này khiến MSTR trở thành một đại diện hấp dẫn để tiếp cận Bitcoin, đặc biệt đối với những nhà đầu tư không thể tiếp cận trực tiếp loại tài sản này.

Yếu tố thứ ba của mức chiết khấu MSTR là sự công nhận của thị trường đối với khả năng của Michael Saylor (người sáng lập Strategy) trong việc sử dụng đòn bẩy tài chính. Saylor đã chứng minh khả năng huy động vốn khổng lồ với lãi suất thấp, đồng thời cấu trúc doanh nghiệp của ông thể hiện sự kiên cường khi thị trường Bitcoin giảm giá. Khác với các nhà giao dịch ký quỹ điển hình, Saylor có khả năng chịu đựng tổn thất và duy trì vị thế dài hạn. Trong một phần thời gian của năm 2022 và 2023, mặc dù thâm hụt vốn chủ sở hữu của Strategy đạt hàng trăm triệu USD, giá trị vốn hóa thị trường của MSTR vẫn duy trì ở mức hàng tỷ USD, điều này phản ánh niềm tin của nhà đầu tư vào cấu trúc đòn bẩy dài hạn của Strategy.

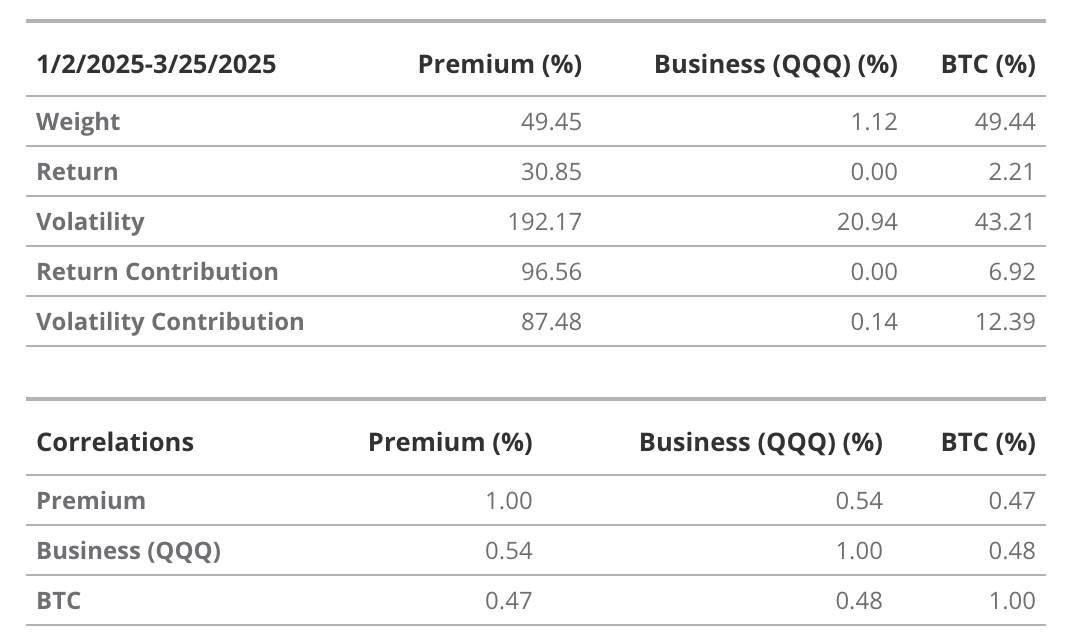

Động lực độc đáo của MSTR khiến biến động lịch sử 30 ngày tăng vọt lên ~113%, cao hơn nhiều so với mức ~55% của Bitcoin. Nhìn chung, cổ phiếu MSTR cung cấp một con đường thuận tiện để nhà đầu tư tiếp cận độ phơi nhiễm Bitcoin đòn bẩy thông qua thị trường cổ phiếu giao dịch công khai. Mức chiết khấu là yếu tố đóng góp chính cho hiệu suất và biến động của cổ phiếu MSTR. Bằng cách phân tích trọng số, tương quan và biến động của danh mục MSTR (Bitcoin + hoạt động kinh doanh cốt lõi + mức chiết khấu), chúng tôi nhận thấy mức chiết khấu đóng góp tới 96,5% vào tổng lợi nhuận và khoảng 87,5% vào biến động.

Chúng tôi sử dụng QQQ (ETF Nasdaq 100 của Invesco) làm đại diện cho độ phơi nhiễm ngành công nghệ, đặc biệt là các công ty phần mềm và điện toán đám mây lớn, nhằm phản ánh đặc điểm của hoạt động kinh doanh cốt lõi MSTR.

Nguồn: Nghiên cứu VanEck (tính đến ngày 26 tháng 3 năm 2025). Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Thông tin, kịch bản định giá và mục tiêu giá trong bài viết này không phải là lời khuyên tài chính, cũng không cấu thành lời kêu gọi hành động, lời khuyên mua/bán hay dự đoán hiệu suất tương lai của Bitcoin. Hiệu suất thực tế tương lai của Bitcoin là chưa biết và có thể khác biệt đáng kể so với các kết quả giả định trong bài viết này. Ngoài ra, các kịch bản nêu trong bài viết có thể chưa bao gồm tất cả các rủi ro hoặc yếu tố khác có thể cản trở hiệu suất. Đây chỉ là các kết quả mô phỏng dựa trên nghiên cứu của chúng tôi, chỉ nhằm mục đích minh họa. Vui lòng tự nghiên cứu và đưa ra kết luận riêng.

Thành phần thứ tư của mức chiết khấu MSTR bắt nguồn từ động lực giao dịch đầu cơ liên quan đến biến động và cấu trúc vốn của nó. Vì mức chiết khấu đóng góp rất lớn vào lợi nhuận và biến động của MSTR, bất kỳ gián đoạn nào đối với các yếu tố cốt lõi đều sẽ tác động tiêu cực nghiêm trọng đến giá cổ phiếu MSTR. Điều này là do Saylor tận dụng biến động của MSTR để gây quỹ mua Bitcoin (BTC). Như chúng tôi sẽ trình bày chi tiết bên dưới, Saylor ưu tiên các hình thức tài trợ để mua BTC lần lượt là: cổ phiếu ưu đãi, cổ phiếu ưu đãi chuyển đổi, trái phiếu chuyển đổi và cổ phiếu phổ thông. Thứ tự này dựa trên "lợi tức BTC" mà cổ đông phổ thông nhận được, được thúc đẩy bởi số lượng BTC trên mỗi cổ phiếu phổ thông. Ví dụ, việc bán cổ phiếu ưu đãi sẽ gây pha loãng vốn cổ phần, nhưng số tiền thu được sẽ trực tiếp chuyển thành lợi tức BTC cho cổ đông phổ thông.

Các chứng khoán mà Strategy phát hành được nhà đầu tư ưa chuộng vì biến động cao của MSTR tạo ra nhiều cơ hội cho các tầng lớp khác nhau trong cấu trúc vốn của Strategy cũng như trong giao dịch quyền chọn MSTR. Thực tế, Strategy có thể duy trì lãi suất thấp đối với trái phiếu chuyển đổi của mình chính là nhờ biến động cao của MSTR khiến phần quyền chọn trong trái phiếu chuyển đổi có giá trị rất lớn. Có thể nói, Strategy định giá thấp giá trị quyền chọn này để thu hút các thực thể giao dịch giá trị tương đối. Những nhà đầu cơ phức tạp này thực hiện giao dịch giá trị tương đối giữa các chứng khoán khác nhau của Strategy dựa trên biến động.

Cuối cùng, mức chiết khấu của Strategy và khả năng tài trợ để mua thêm BTC tạo thành một mối quan hệ vòng lặp. Mức chiết khấu là nguồn gốc chính của biến động MSTR, trong khi mức chiết khấu lại phần lớn phụ thuộc vào khả năng của Strategy trong việc tài trợ mua BTC. Thị trường sẵn sàng mua cổ phiếu của Strategy chính là vì cấu trúc vốn của nó có tính biến động, và có thể nói Strategy đang bán rẻ loại biến động này. Trong cuộc họp báo cáo tài chính quý I năm 2025, Saylor đã gọi động lực tăng cường này là một “lò phản ứng mã hóa (crypto reactor) có thể duy trì trong một thời gian dài”.

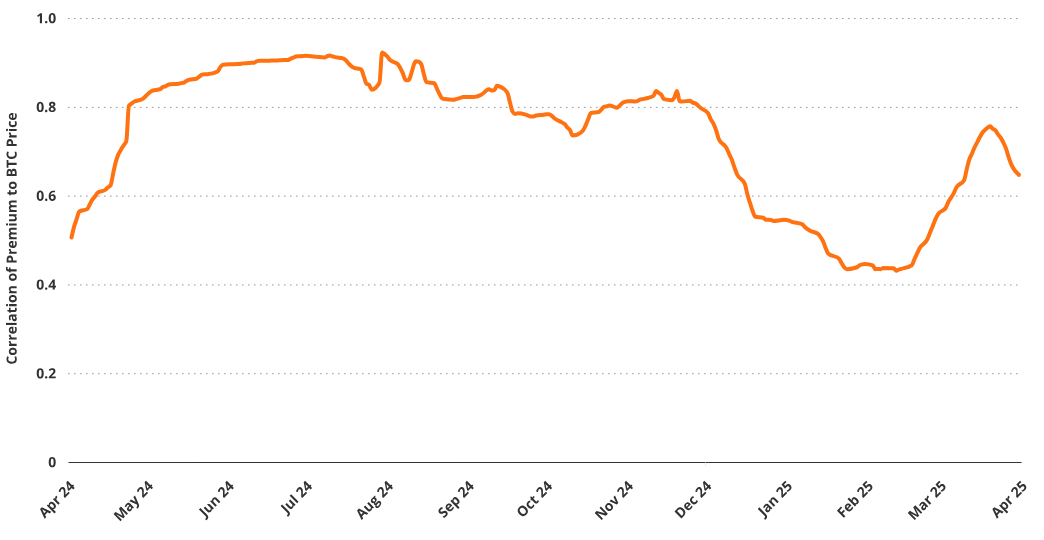

Mức chiết khấu của MSTR thể hiện mối tương quan dương rõ rệt với giá Bitcoin. Trong vòng một năm qua, hệ số tương quan với BTC là 0,52 (T-Stat = 9), hệ số beta gần đúng với BTC là 1,77. Điều này cho thấy khi giá Bitcoin tăng, mức chiết khấu thường mở rộng, từ đó tiếp tục cải thiện hiệu suất cổ phiếu MSTR. Mối liên hệ giữa giá BTC, hành vi đầu cơ, khả năng tài trợ và định giá MSTR tạo thành một vòng lặp tự củng cố, là cốt lõi trong chiến lược của công ty.

Tương quan giữa mức chiết khấu và giá Bitcoin

Nguồn: Nghiên cứu VanEck (tính đến ngày 26 tháng 3 năm 2025). Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Bài viết này không cấu thành lời khuyên mua/bán đối với bất kỳ chứng khoán nào được đề cập.

Tài trợ cho chiến lược dự trữ Bitcoin

Tháng 10 năm 2024, Strategy công bố một kế hoạch vốn đầy tham vọng “21/21”, nhằm huy động 42 tỷ USD để mua Bitcoin (BTC) đến năm 2027 bằng cách bán 21 tỷ USD cổ phiếu MSTR và 21 tỷ USD chứng khoán thu nhập cố định. Theo kế hoạch ban đầu, Strategy sẽ lần lượt bán cổ phiếu trị giá 5 tỷ, 7 tỷ và 9 tỷ USD vào các năm 2025, 2026 và 2027. Đồng thời, việc phát hành chứng khoán thu nhập cố định cũng diễn ra với nhịp độ tương tự, lần lượt là 5 tỷ, 7 tỷ và 9 tỷ USD. Mục tiêu phát hành nợ này là duy trì tỷ lệ đòn bẩy trong khoảng 20%-30%. Người đứng đầu Strategy, Michael Saylor, gọi đây là “đòn bẩy thông minh” (Intelligent Leverage) và nhấn mạnh rằng điều này không nhằm mục đích đầu cơ mà để chiến lược tiếp cận “tài sản kỹ thuật số thống trị”.

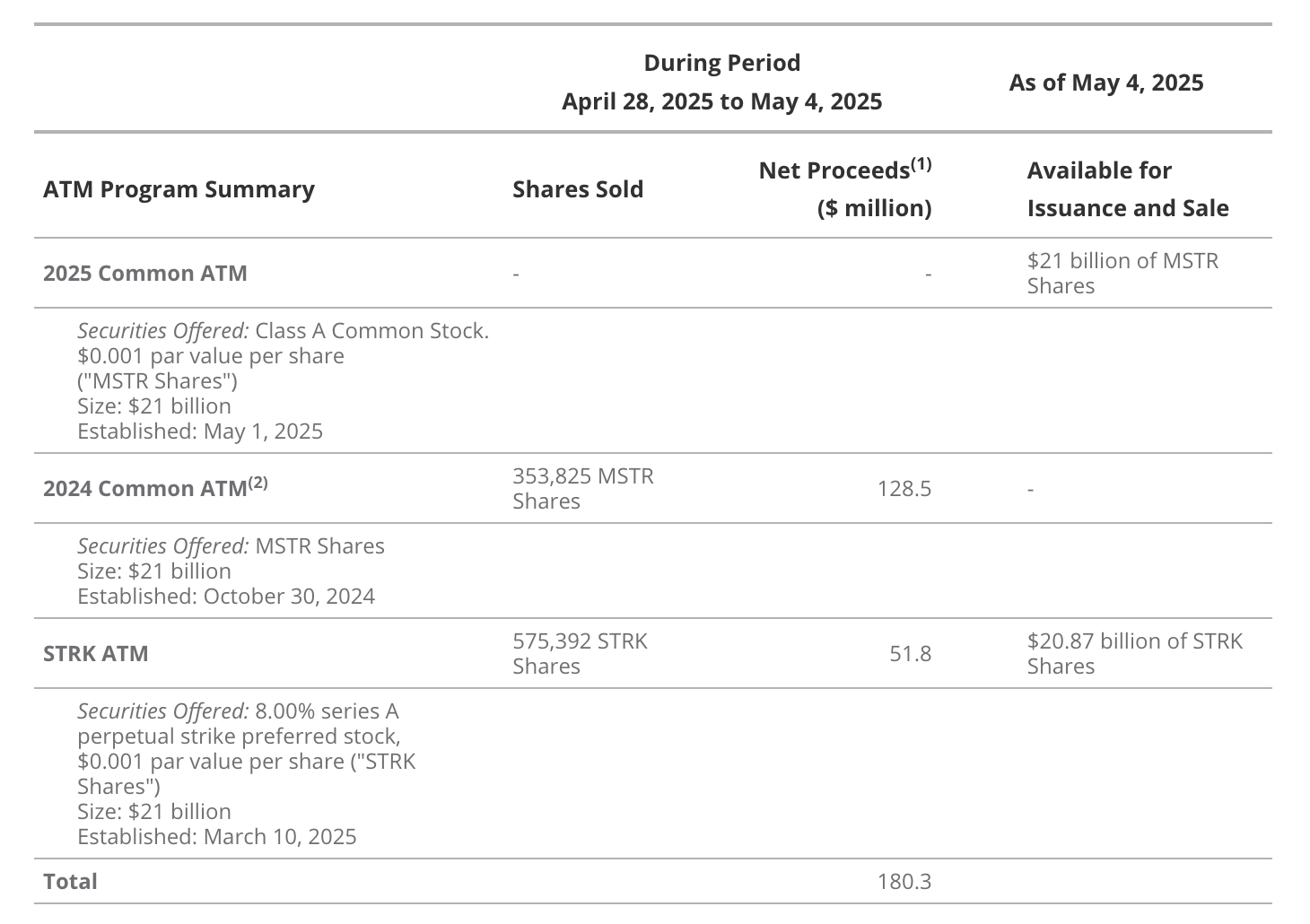

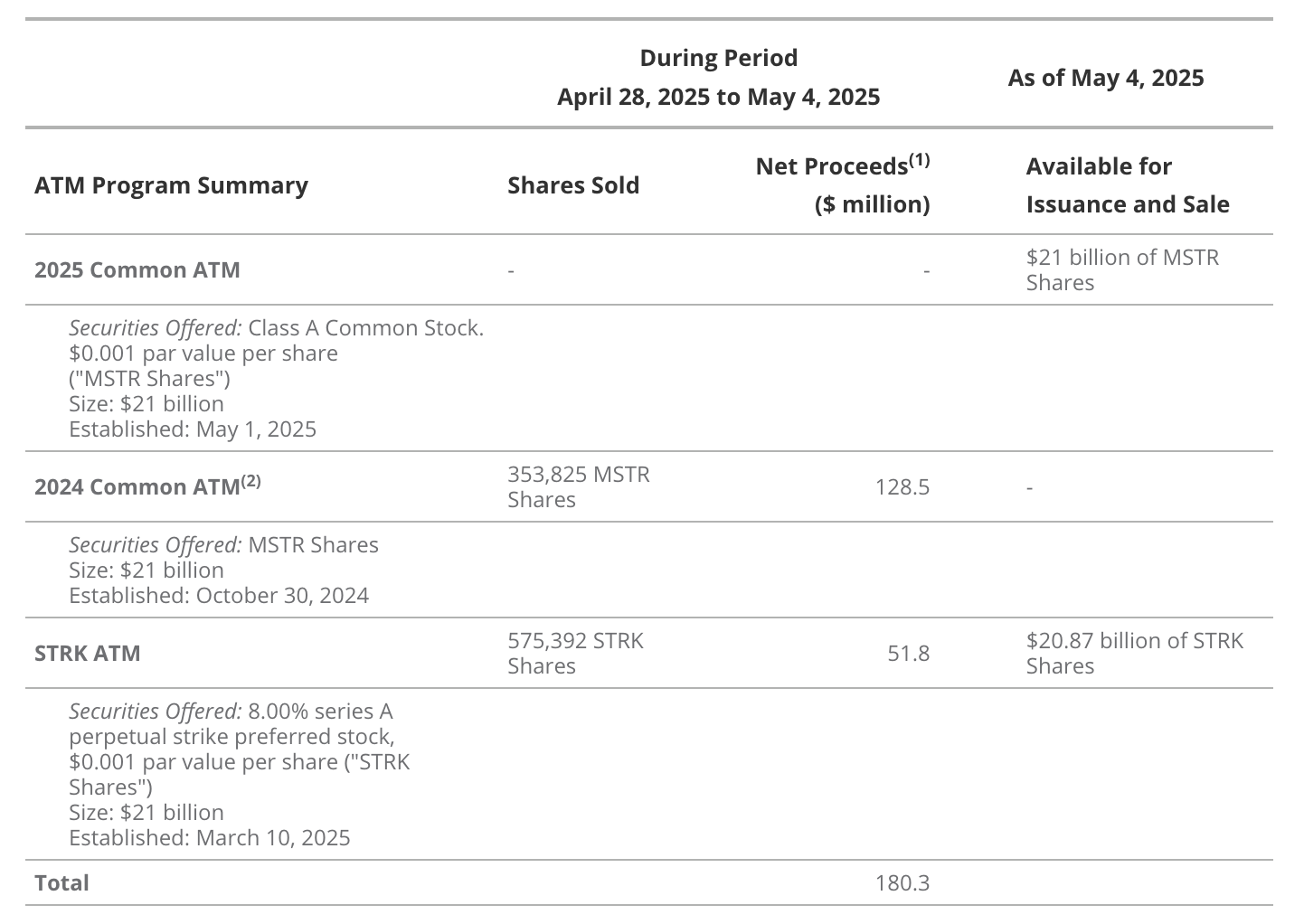

Nhờ vào đợt bùng nổ mã hóa chưa từng có kể từ khi kế hoạch 21/21 khởi động, tính đến tháng 5 năm 2025, Strategy đã bán hết toàn bộ 21 tỷ USD cổ phiếu MSTR thông qua chương trình phát hành “theo giá thị trường” (ATM). Trong phần thu nhập cố định, Saylor đã bán được 5 tỷ USD trái phiếu chuyển đổi, 875 triệu USD cổ phiếu ưu đãi chuyển đổi STRK và 850 triệu USD cổ phiếu ưu đãi không chuyển đổi. Trong cuộc họp báo cáo tài chính ngày 1 tháng 5 năm 2025, công ty tuyên bố mở rộng kế hoạch tài trợ lên 84 tỷ USD, bao gồm kế hoạch ATM MSTR mới trị giá 21 tỷ USD, kế hoạch ATM STRK hiện có trị giá 21 tỷ USD và việc phát hành thêm 14 tỷ USD trái phiếu chuyển đổi.

Kế hoạch tài trợ 42/42 hoàn thành 32%

Nguồn: Strategy, tính đến ngày 7 tháng 5 năm 2025. Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Bài viết này không cấu thành lời khuyên mua/bán đối với bất kỳ chứng khoán nào được đề cập.

Hiện tại, giá Bitcoin khoảng 95.000 USD, Strategy nắm giữ 555.450 BTC. Theo tính toán, tỷ lệ đòn bẩy của Saylor ((nợ + cổ phiếu ưu đãi) / vốn hóa thị trường) là 9%, đây là mức đòn bẩy thấp nhất mà Strategy gánh chịu kể từ năm 2020. Xét đến mức đòn bẩy hiện tại của Saylor thấp hơn trung bình và sở thích đối với khoản nợ “chuyển đổi, không đảm bảo và không truy đòi”, có thể dự đoán hợp lý rằng trong tương lai sẽ huy động thêm vốn thông qua trái phiếu chuyển đổi.

Tài trợ mua BTC thông qua biến động

Nguồn: Strategy, tính đến ngày 25 tháng 3 năm 2025. Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Bài viết này không cấu thành lời khuyên mua/bán đối với bất kỳ chứng khoán nào được đề cập.

Vì cổ phiếu MSTR gắn với Bitcoin, biến động của nó rất cao và có thể tăng thêm khi Strategy tiếp tục tài trợ để mua thêm BTC. Phần lớn nhà đầu tư không ủng hộ việc mua các tài sản biến động cao như BTC bằng đòn bẩy, do đó thường yêu cầu lãi suất cao hơn. Strategy giải quyết vấn đề này bằng cách phát hành trái phiếu chuyển đổi và cổ phiếu ưu đãi chuyển đổi, trong đó giá trị chủ yếu đến từ đặc tính quyền chọn tích hợp.

Các nhà đầu tư chuyên nghiệp ưa chuộng các đợt phát hành này vì chúng cho phép thực hiện các hoạt động như kinh doanh chênh lệch chuyển đổi. Trong chiến lược giao dịch rủi ro cao và phức tạp này, các nhà đầu tư giàu kinh nghiệm mua trái phiếu chuyển đổi và bán khống cổ phiếu MSTR và/hoặc quyền chọn MSTR để thu lợi từ biến động thực tế, biến động ngầm định và các thành phần khác trong mô hình định giá quyền chọn.

Động lực giao dịch này giúp Strategy giải quyết vấn đề dòng tiền đồng thời đảm bảo mức thanh toán lãi suất thấp cho khoản nợ của mình. Do nhu cầu thị trường đối với các chứng khoán chuyển đổi biến động cao mạnh mẽ, Strategy có thể cam kết mức thanh toán lãi suất tương lai rất thấp cho nhà đầu tư. Một điệu nhảy cân bằng phức tạp đã diễn ra giữa chiến lược thị trường vốn của Strategy và nhu cầu thị trường của các nhà đầu tư tiềm năng.

Nguồn: Strategy, tính đến ngày 5 tháng 5 năm 2025. Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Bài viết này không cấu thành lời khuyên mua/bán đối với bất kỳ chứng khoán nào được đề cập.

-

Lợi nhuận ròng là số tiền sau khi trừ hoa hồng bán hàng.

-

Kế hoạch ATM cổ phiếu phổ thông năm 2024 gần như đã cạn kiệt và thỏa thuận bán hàng của nó đã được chấm dứt theo điều khoản.

Việc này liên quan đến việc Strategy định giá biến động ngầm định, thiết lập giá thực hiện và tăng giá mua lại để tối đa hóa khả năng giao dịch cho mỗi đợt phát hành. Ví dụ, đặt một giá mua lại gần thị trường cho phép Strategy đặt giới hạn trên cho phần quyền chọn của trái phiếu. Kết quả là các công cụ phái sinh hoạt động giống như “quyền chọn mua có trần”, delta của chúng có thể thấp hơn quyền chọn mua thông thường. Việc chọn giá thực hiện xa trạng thái có lợi cũng có thể làm giảm giá trị phần quyền chọn, từ đó làm giảm delta. Giảm delta có nghĩa là giảm số lượng cổ phiếu MSTR (hoặc quyền chọn) cần thiết để phòng ngừa rủi ro trong trái phiếu chuyển đổi. Nhiều nhà kinh doanh chênh lệch chuyển đổi ưa chuộng các đợt phát hành có delta thấp vì chúng yêu cầu ít vốn trên bảng cân đối kế toán hơn.

Đánh giá tính bền vững trong tài trợ của Strategy

Mặc dù hoạt động kinh doanh cốt lõi của Strategy tạo ra một số doanh thu vận hành, nhưng việc mua BTC thông qua tài trợ sẽ tạo ra nhu cầu tiền mặt khổng lồ. Dựa trên các tài liệu và tuyên bố của Strategy, chúng tôi dự kiến tổng nợ sẽ đạt 13 tỷ USD vào cuối năm 2025 (tăng từ khoảng 8 tỷ USD vào tháng 4 năm 2025) và đạt 19 tỷ USD vào cuối năm 2026. Chúng tôi cũng dự kiến cổ phiếu ưu đãi sẽ tăng lên 7,5 tỷ USD vào năm 2025 và 15,5 tỷ USD vào năm 2026.

Chúng tôi dự kiến thanh toán lãi suất hàng năm sẽ đạt 48 triệu USD vào cuối năm 2025 và tăng lên 87 triệu USD vào năm 2026. Đồng thời, thanh toán cổ tức cổ phiếu ưu đãi (STRK) dự kiến sẽ tăng từ 217 triệu USD vào năm 2025 lên 904 triệu USD vào năm 2026. Chúng tôi ước tính các con số này dựa trên kỳ vọng thị trường về nhu cầu lãi suất trái phiếu MSTR và cổ tức cổ phiếu ưu đãi. Mặc dù Strategy có quyền lựa chọn thanh toán cổ tức STRK bằng cổ phiếu phổ thông, nhưng việc này sẽ pha loãng quyền lợi của các cổ đông MSTR hiện tại bằng cách giảm lượng BTC trên mỗi cổ phiếu.

Dự kiến doanh thu năm 2025 là 475 triệu USD, Strategy phụ thuộc vào tài trợ để thanh toán nghĩa vụ thu nhập cố định. Tất nhiên, khả năng huy động vốn mới phụ thuộc vào giá Bitcoin. Nếu giá Bitcoin tiếp tục tăng, việc huy động vốn mới sẽ trở nên dễ dàng. Từ tháng 8 năm 2024 đến tháng 5 năm 2025, Strategy đã tăng lượng nắm giữ từ 226.000 BTC lên 555.450 BTC thông qua tài trợ. Tuy nhiên, trong giai đoạn thị trường mã hóa suy thoái từ tháng 6 đến tháng 12 năm 2022, Strategy chỉ có thể huy động được 49 triệu USD từ bán cổ phiếu và 11 triệu USD từ bán nợ. Do chi phí tiền mặt tăng thêm từ việc phát hành chứng khoán thu nhập cố định mới, thị trường gấu có thể là thách thức đối với Strategy.

MSTR là một khoản đặt cược lồi đối với giá BTC

Đầu tư vào MSTR về một khía cạnh nào đó giống như đầu tư vào quyền chọn mua BTC, vì MSTR có độ nhạy đòn bẩy (hoặc "mô-men xoắn") đối với biến động giá BTC. Tuy nhiên, thực tế nó giống hơn với việc cố gắng sao chép động lực quyền chọn mua BTC bằng cách tăng độ phơi nhiễm đòn bẩy khi giá tăng. Chiến lược của Strategy là tăng vị thế BTC khi tài trợ khả dụng, điều này thường xảy ra khi giá BTC tăng. Rủi ro của chiến lược này không chỉ nằm ở việc giá giảm mà còn ở sự co lại của mức chiết khấu do sụp đổ tài trợ mua BTC. Ngoài ra, chiến lược này triển khai vốn khi BTC đạt đỉnh, có thể bị coi là sai thời điểm.

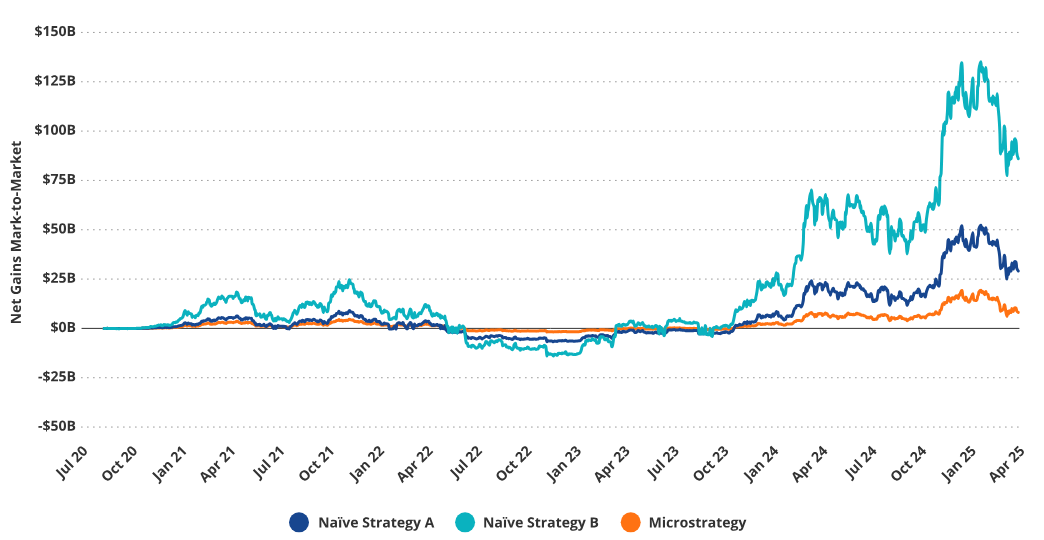

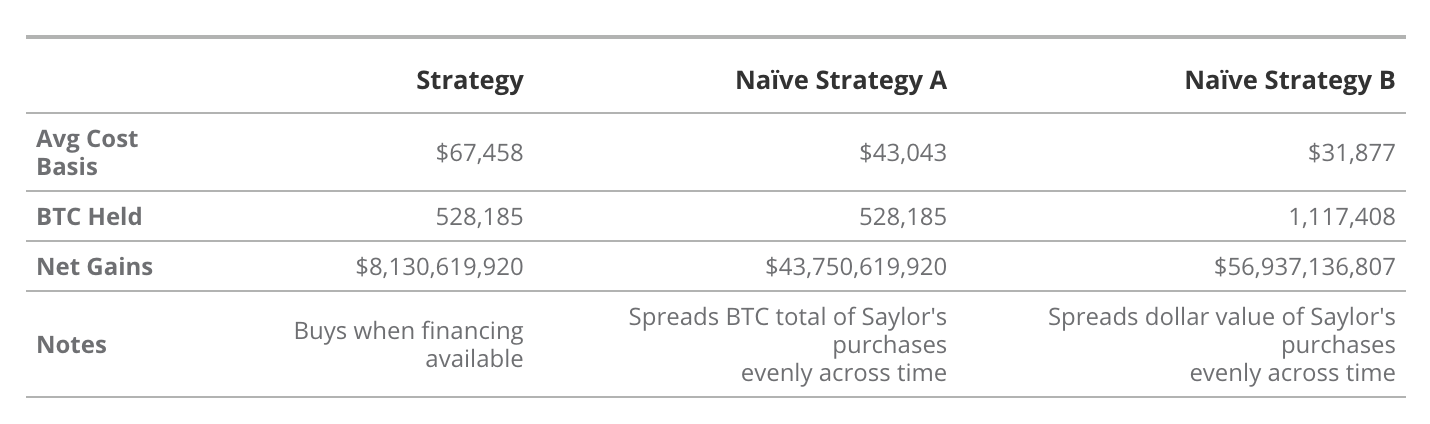

Lợi nhuận ròng của việc mua "ngây thơ" vượt quá việc mua của Strategy

Nguồn: Nghiên cứu VanEck, Strategy, tính đến ngày 26 tháng 3 năm 2025. Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Bài viết này không cấu thành lời khuyên mua/bán đối với bất kỳ chứng khoán nào được đề cập.

Việc Strategy mua Bitcoin (BTC) tại các đỉnh cục bộ tạo ra “thiệt hại” so với các chiến lược khác, vì điều này khiến giá mua trung bình BTC của họ cao hơn so với việc mua ngẫu nhiên. Việc liệu việc mua của Strategy có phải là nguyên nhân dẫn đến các “đỉnh và đáy cục bộ” này hay không là một câu hỏi khác. Dù sao đi nữa, so với một chiến lược mua BTC “ngây thơ”, thực hiện ngẫu nhiên, thì việc mua tại các đỉnh cục bộ này là một thiệt hại đối với cổ đông. Nhưng mặt khác, do “độ lồi dương” (positive convexity) của MSTR, sự thay đổi giá Bitcoin khiến giá trị đô la của BTC trên mỗi cổ phiếu tăng đáng kể, và tài trợ mới cũng làm tăng số lượng BTC nắm giữ trên mỗi cổ phiếu. Do đó, nhà đầu tư nhận được độ phơi nhiễm BTC lớn hơn khi giá BTC tăng.

Là một nhà đầu tư cá nhân, gần như không thể sao chép chiến lược của Saylor mà không có “vỏ công ty”. Mặc dù nhà đầu tư có thể thấy số dư ký quỹ tăng khi BTC tăng giá và từ đó có thể mua thêm BTC, nhưng họ không thể “kiên nhẫn” duy trì vị thế đòn bẩy này trong giai đoạn giá giảm. Hợp đồng tương lai được thanh toán theo giá thị trường hàng ngày, có nghĩa là lãi/lỗ được thanh toán định kỳ và yêu cầu ký quỹ bổ sung phải được đáp ứng ngay lập tức khi thị trường điều chỉnh. Nếu giá BTC giảm sâu hơn số dư ký quỹ, nhà giao dịch ký quỹ sẽ bị thanh lý bắt buộc.

Do đó, kể cả một nhà giao dịch tinh vi có thể cố gắng bắt chước chiến lược của Saylor, tăng dần vị thế khi BTC tăng giá, nhưng ngay cả một đợt điều chỉnh nhẹ cũng có thể kích hoạt lệnh thanh lý bắt buộc,

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News