Các gã khổng lồ ngành ngân hàng Trung-Mỹ đang hướng tới AI tạo sinh

Tuyển chọn TechFlowTuyển chọn TechFlow

Các gã khổng lồ ngành ngân hàng Trung-Mỹ đang hướng tới AI tạo sinh

Khu vực Bắc Mỹ dẫn đầu như dự kiến.

Tác giả: Samora Kariuki

Biên dịch: TechFlow

Làn sóng AI toàn cầu

Ngân hàng đang ứng dụng thực tế AI tạo sinh như thế nào?

Nếu gạt bỏ những tiêu đề và sự thổi phồng, bản chất vấn đề là: Các ngân hàng lớn nhất thế giới thực sự đang sử dụng AI tạo sinh ra sao? Không phải tiềm năng trong tương lai, cũng không phải lời quảng bá từ nhà cung cấp, mà là ứng dụng thực tiễn nào đã được triển khai?

Trong hai năm qua, ngành tài chính toàn cầu âm thầm bước vào kỷ nguyên AI tạo sinh. Tuy nhiên, quá trình này không đồng đều, mà thể hiện rõ sự khác biệt giữa bên trong và bên ngoài: việc triển khai lặng lẽ các công cụ nội bộ, thử nghiệm thận trọng hướng đến khách hàng, cùng một vài sáng kiến táo bạo đang dần định hình lại cấu trúc nội bộ của ngành ngân hàng.

Bắt đầu từ bên trong, sau đó mở rộng dần ra ngoài

Các ứng dụng AI có một điểm chung: khởi đầu từ các công cụ nâng cao năng suất nội bộ.

Ứng dụng chủ yếu của AI tạo sinh tập trung vào việc tăng năng suất nội bộ – những công cụ này giúp nhân viên hoàn thành nhiều việc hơn với ít nguồn lực hơn. Từ trợ lý phân tích cổ phiếu của JPMorgan đến công cụ dựa trên GPT hỗ trợ các cố vấn quản lý tài sản tại Morgan Stanley, trọng tâm ban đầu là trao quyền cho nhân viên ngân hàng, chứ không phải thay thế họ.

Goldman Sachs đang xây dựng trợ lý AI dành cho các nhà phát triển; công cụ tóm tắt bằng AI của Citi giúp nhân viên xử lý bản ghi nhớ và soạn email; "SC GPT" của Standard Chartered đã được triển khai cho 70.000 nhân viên, dùng từ viết đề xuất đến giải đáp các vấn đề nhân sự.

Xét rằng chúng ta đang hoạt động trong môi trường chịu sự giám sát nghiêm ngặt, việc triển khai công cụ nội bộ là lựa chọn hợp lý. Điều này cho phép các ngân hàng thử nghiệm và nâng cao năng lực AI mà không vi phạm các quy định. Nếu nhìn vào hành động gần đây của Ngân hàng Trung ương Nigeria (CBN) đối với Zap, thì “thận trọng” rõ ràng là lựa chọn sáng suốt hơn.

Quan sát theo mảng kinh doanh: Giá trị nằm ở đâu?

Tốc độ ứng dụng AI ở các bộ phận khác nhau là không đồng đều. Các mảng kinh doanh áp dụng AI tạo sinh với tốc độ khác nhau. Trong đó, ngân hàng bán lẻ dẫn đầu về khối lượng giao dịch. Trong lĩnh vực này, các chatbot được điều khiển bởi AI tạo sinh như Fargo của Wells Fargo và Erica của Bank of America xử lý hàng trăm triệu tương tác mỗi năm. Tại châu Âu, Commerzbank gần đây đã ra mắt chatbot Ava của riêng mình.

Tuy nhiên, vấn đề là một số công cụ này thực tế chưa sử dụng AI tạo sinh thực sự, mà vẫn dựa vào các công nghệ học máy truyền thống. Ví dụ, Erica của Bank of America hoạt động giống như một “Mechanical Turk” (ám chỉ việc tạo ảo giác tự động hóa thông qua thao tác thủ công). Dù vậy, điều quan trọng là những thử nghiệm này, chứ không phải nhãn kỹ thuật.

Trong lĩnh vực ngân hàng doanh nghiệp và đầu tư, sự chuyển đổi diễn ra âm thầm hơn. Các công cụ nội bộ của JPMorgan chủ yếu hỗ trợ đội nghiên cứu và bán hàng, chứ không trực tiếp phục vụ khách hàng. Deutsche Bank sử dụng AI để phân tích nhật ký liên lạc của khách hàng, đây không phải là dịch vụ khách hàng, mà là khả năng khai thác dữ liệu, giúp các chuyên viên ngân hàng hiểu và phục vụ khách hàng nhanh hơn, tốt hơn.

Quản lý tài sản nằm ở giữa hai mảng này. Công cụ AI của Morgan Stanley không trực tiếp trò chuyện với khách hàng, nhưng đảm bảo cố vấn luôn sẵn sàng trước mỗi cuộc họp. Deutsche Bank và First Abu Dhabi Bank đang thí điểm trợ lý dành cho khách hàng cao cấp, nhằm trả lời các câu hỏi đầu tư phức tạp theo thời gian thực.

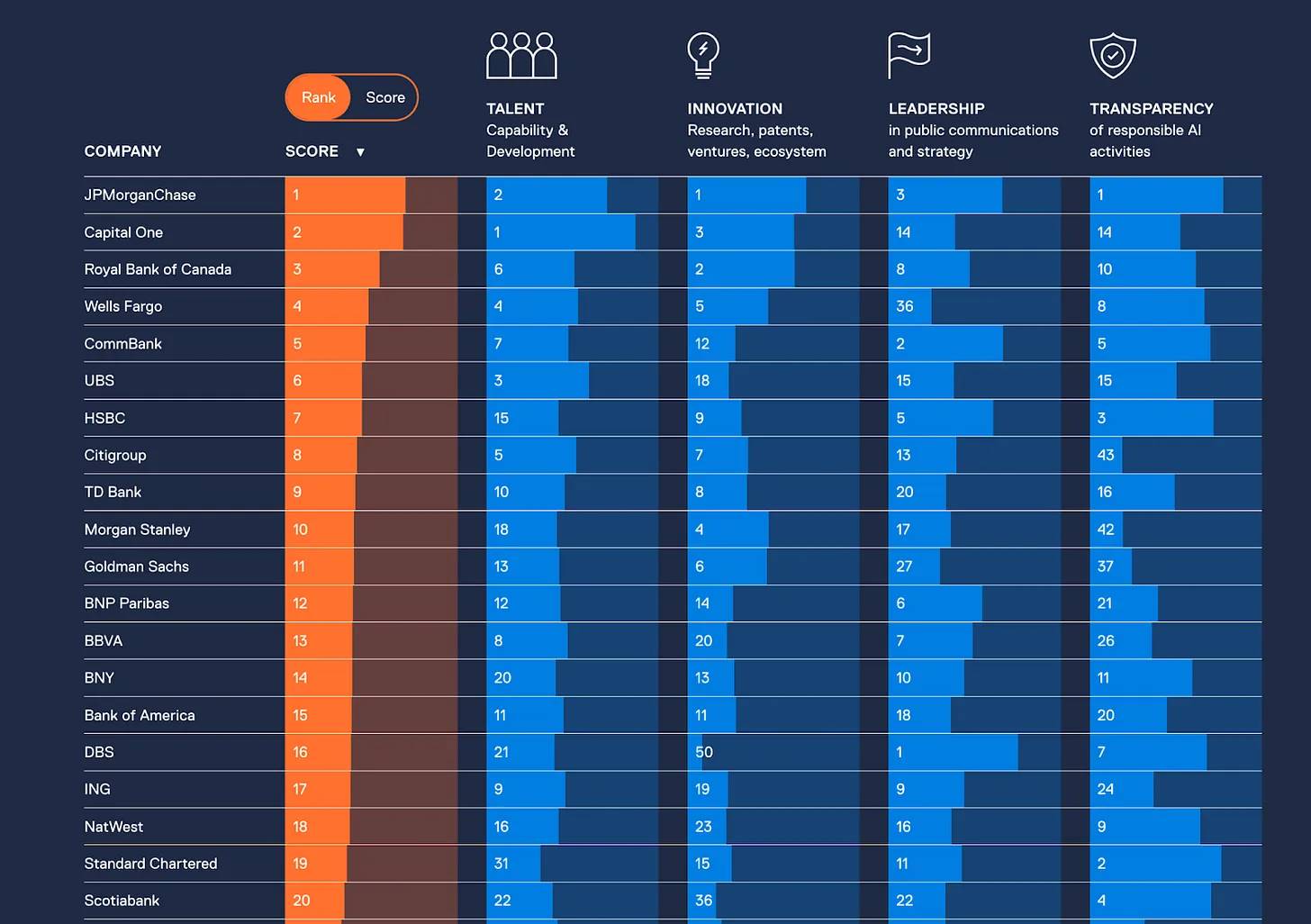

Sự khác biệt khu vực: Ai đang dẫn đầu?

Nguồn: Chỉ số AI Evident

Khu vực Bắc Mỹ dẫn đầu như kỳ vọng. Các ngân hàng Mỹ như JPMorgan, Capital One, Wells Fargo, Citi và Ngân hàng Hoàng gia Canada (RBC) đã biến AI thành động cơ năng suất. Nhờ hợp tác với OpenAI và Microsoft, họ được tiếp cận sớm nhất với các mô hình AI tiên tiến nhất.

Châu Âu thận trọng hơn. BBVA, Deutsche Bank và HSBC đang thử nghiệm các công cụ AI nội bộ với nhiều lớp bảo vệ an toàn hơn. Quy định GDPR ảnh hưởng sâu sắc đến họ. Như mọi khi, châu Âu chú trọng vào quản lý hơn là tiến bộ công nghệ, điều này có thể khiến họ phải trả giá.

Châu Phi và Mỹ Latinh còn ở giai đoạn đầu phát triển AI, nhưng tiến triển nhanh chóng. Nubank của Brazil nổi bật khi hợp tác với OpenAI, triển khai AI nội bộ trước rồi mở rộng sang dịch vụ khách hàng. Tại Nam Phi, Standard Bank và Nedbank đang thí điểm AI trong kiểm soát rủi ro, hỗ trợ dịch vụ và phát triển.

Trung Quốc: Xây dựng hệ sinh thái AI độc lập

Các ngân hàng Trung Quốc không chỉ sử dụng AI, mà còn đang xây dựng hệ sinh thái công nghệ AI.

Ngân hàng Công Thương Trung Quốc (ICBC) ra mắt “Zhiyong”, một mô hình ngôn ngữ lớn với 100 tỷ tham số, do nội bộ tự phát triển. Mô hình này đã được gọi hơn một tỷ lần, hỗ trợ 200 kịch bản kinh doanh từ phân tích tài liệu đến tự động hóa tiếp thị. Đây không chỉ đơn thuần là ứng dụng công cụ nội bộ, mà là sự thay đổi căn bản trong cách vận hành ngân hàng.

Tập đoàn Ant Group ra mắt hai mô hình ngôn ngữ lớn trong lĩnh vực tài chính – Zhixiaobao 2.0 và Zhixiaozhu 1.0. Mô hình đầu tiên hướng đến người dùng thông thường trên Alipay, nhằm giải thích sản phẩm tài chính; mô hình thứ hai hỗ trợ cố vấn quản lý tài sản, có thể tóm tắt báo cáo thị trường và đưa ra nhận định danh mục đầu tư.

Tập đoàn Ping An, một gã khổng lồ fintech kết hợp bảo hiểm, ngân hàng và công nghệ, đi xa hơn. Trợ lý AI tạo sinh do họ phát triển AskBob, vừa phục vụ khách hàng vừa hỗ trợ nhân viên chăm sóc khách hàng. Với khách hàng, AskBob có thể trả lời bằng tiếng Trung tự nhiên các câu hỏi về đầu tư và bảo hiểm; với cố vấn, nó trích xuất và tổng hợp lịch sử khách hàng, dữ liệu sản phẩm và tài liệu tiếp thị, biến mỗi đại diện thành chuyên gia tài chính được tăng cường kỹ thuật số. Mục tiêu của Ping An là tái định nghĩa tư vấn tài chính bằng AI, không chỉ trả lời câu hỏi mà còn dự đoán nhu cầu trước.

Tại Trung Quốc, khung quản lý khuyến khích mạnh mẽ việc lưu trữ dữ liệu tại chỗ và minh bạch mô hình, khiến các tổ chức chọn con đường dài hạn hơn: xây dựng AI tùy chỉnh phù hợp với quy định, ngôn ngữ và thị trường nội địa. Ngoài ra, Trung Quốc sở hữu mật độ nhân tài đủ lớn để các ngân hàng tự phát triển mô hình nền tảng, đây có thể là thành tựu duy nhất trên toàn cầu.

Ai đang cung cấp công nghệ nền tảng?

Một số tên tuổi lớn thường xuyên xuất hiện toàn cầu: Microsoft thông qua Azure OpenAI hiện là nền tảng phổ biến nhất. Từ Morgan Stanley đến Standard Chartered, nhiều ngân hàng đang vận hành mô hình trong môi trường sandbox an toàn của Microsoft.

Các mô hình ngôn ngữ lớn (LLM) của Google cũng đang được sử dụng, ví dụ như Wells Fargo dùng Flan để hỗ trợ Fargo. Còn tại Trung Quốc, chủ yếu phụ thuộc vào công nghệ nội địa như DeepSeek, Hunyuan, v.v.

Một số ngân hàng như JPMorgan, ICBC và Ping An đang huấn luyện mô hình riêng. Nhưng đa số ngân hàng đang tinh chỉnh trên các mô hình hiện có. Chìa khóa không nằm ở việc sở hữu mô hình, mà là kiểm soát lớp dữ liệu và phối hợp vận hành mô hình.

Sự khám phá đa dạng trong ứng dụng AI toàn cầu

Ảnh gốc xem tại bài viết gốc, biên dịch: TechFlow

Vậy thì sao?

Trong một ngành chịu sự quản lý chặt chẽ, thận trọng là điều thiết yếu, đó là lý do vì sao các ngân hàng để AI tham gia phía sau hậu trường thay vì ra tiền tuyến. Tuy nhiên, như chúng ta đã thấy trong các cuộc chuyển đổi nền tảng trước đó, quyết định dứt khoát và thử nghiệm nhanh mới là then chốt. Quản lý sẽ không bao giờ đi trước thực thi, và việc chờ đợi quy định hoàn thiện mới thử nghiệm AI là không khôn ngoan. Tôi nhớ cách đây hơn mười năm đã từng xây dựng mô hình ngân hàng đại lý tại một quốc gia không có quy định liên quan. Khi hoàn tất, chúng tôi lại trở thành người giải thích mô hình đó cho ngân hàng trung ương. Nếu tôi là thành viên hội đồng quản trị ngân hàng, tôi sẽ hỏi: “Chúng ta đang thực hiện bao nhiêu thử nghiệm? Chúng ta đang tạo ra bao nhiêu nhận định?”

Để đo lường đúng mức tiến triển, cần quay lại các nguyên tắc cơ bản của chuyển đổi nền tảng. Chiến lược AI của bạn phải trả lời được các câu hỏi:

“Chiến lược AI của chúng ta có tái cấu trúc kiến trúc cốt lõi không? Có giảm chi phí xuống 100 lần không? Có mở ra mô hình giá trị mới không? Có thúc đẩy kết nối hệ sinh thái không? Có làm đảo lộn thị trường không? Có thúc đẩy dân chủ hóa truy cập không?”

Lập luận rất rõ ràng – giữ thái độ hoài nghi là cần thiết, nhưng logic và thực tế đều cho thấy AI là một cuộc chuyển đổi nền tảng mới. Hơn nữa, logic và thực tế cũng cho thấy các cuộc chuyển đổi nền tảng trước đó trong thị trường tài chính thường mang lại thay đổi cách mạng. Ví dụ, việc ứng dụng công nghệ của Citi trong những năm 70-80 đã mở rộng đáng kể hoạt động bán lẻ của họ. Capital One từ con số không vươn lên top 10 ngân hàng hàng đầu và chiếm vị trí quan trọng trong các ngành như cho vay ô tô và thế chấp. Tại châu Phi, Equity Bank tận dụng làn sóng công nghệ client-server để trở thành ngân hàng có vốn hóa lớn nhất Đông Phi. Tương tự, Access Bank, GT Bank và Capitec cũng đón sóng này tại các thị trường riêng của họ.

Kỷ nguyên nền tảng AI đã đến, và sẽ tạo ra những người chiến thắng. Trọng tâm không phải là theo dõi kẻ thất bại, mà là những người chiến thắng chiếm thị phần đáng kể trong lĩnh vực cụ thể. Ví dụ, thành công của Stripe trong lĩnh vực thanh toán là một điển hình. Những đột phá ban đầu thường dẫn đến việc mở rộng thị phần sang các lĩnh vực liên quan, như Nubank trở thành đối thủ đáng gờm trong lĩnh vực ngân hàng doanh nghiệp nhỏ và bán lẻ nhờ thẻ tín dụng.

Quan điểm của tôi là, những người chiến thắng trong kỷ nguyên AI sẽ tập trung vào chi phí quan hệ. Đây không còn đơn thuần là trò chơi giao dịch. Giao dịch đã xảy ra rồi, giờ là cuộc chơi trải nghiệm khách hàng và quản lý quan hệ. Đây là nhận định cốt lõi mà các nhà lãnh đạo dịch vụ tài chính cần chú ý. Làm thế nào để cải thiện trải nghiệm khách hàng và ngân hàng quan hệ lên 100 lần với chi phí cực thấp? Là một ngân hàng, làm thế nào để sử dụng công nghệ thông minh giúp khách hàng quản lý tài chính, doanh nghiệp và cuộc sống tốt hơn? Những ai có thể trả lời và thực thi được các câu hỏi này sẽ trở thành người chiến thắng cuối cùng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News