Những câu chuyện tiền mã hóa hay nhất thường được thể hiện dưới dạng con số

Tuyển chọn TechFlowTuyển chọn TechFlow

Những câu chuyện tiền mã hóa hay nhất thường được thể hiện dưới dạng con số

Đầu tư về bản chất là nghệ thuật kể chuyện.

Tác giả: Byron Gilliam

Biên dịch: TechFlow

"Mục tiêu xã hội của việc đầu tư thành thạo, nên là đánh bại những sức mạnh tối tăm của thời gian và sự vô tri đang bao trùm tương lai chúng ta."

—— John Maynard Keynes, nhà kinh tế học nổi tiếng

Thời Gian Kể Chuyện Dành Cho Nhà Đầu Tư Tiền Mã Hóa

Mặc dù đầu tư liên quan đến rất nhiều con số, nhưng người ta thường cho rằng đầu tư giống nghệ thuật hơn là khoa học.

"Việc lựa chọn cổ phiếu thông thường là một nghệ thuật khó khăn," Benjamin Graham từng cảnh báo.

Và Warren Buffett, học trò suốt đời của Graham, đã làm rõ thêm rằng, "đầu tư là một loại hình nghệ thuật... bỏ tiền vào hiện tại để mong nhận được nhiều tiền hơn trong tương lai."

Hầu như mọi khoản đầu tư đều quy về việc dự đoán dòng tiền trong tương lai.

Nhưng Peter Lynch nhắc nhở rằng, những nhà đầu tư "được huấn luyện để định lượng mọi thứ một cách cứng nhắc, đang ở thế bất lợi lớn."

Tuy nhiên, điều này không có nghĩa là như một số chủ nghĩa hư vô tài chính tuyên bố rằng, "định giá chỉ đơn thuần là một trò đùa (meme)."

Ngược lại, điều đó có nghĩa là việc áp dụng và diễn giải các chỉ số định giá định lượng bản thân nó đã là một hoạt động sáng tạo.

Việc chọn chỉ số định giá nào phù hợp với khoản đầu tư nào là một quyết định mang tính chủ quan —— và việc biết cách diễn giải kết quả còn mang tính chủ quan hơn nữa.

Ví dụ, định giá thấp không nhất thiết có nghĩa là cổ phiếu rẻ, và định giá cao cũng không nhất thiết có nghĩa là cổ phiếu đắt (thực tế thường ngược lại).

Một cổ phiếu có thể trông rất rẻ theo một số chỉ số, nhưng lại cực kỳ đắt theo các chỉ số khác.

Và giữa các chỉ số định giá này với lợi nhuận thực tế không hề có mối tương quan rõ ràng nào.

Điều này thường khiến người ta cảm thấy thất vọng —— nếu cổ phiếu rẻ thì không tăng, cổ phiếu đắt thì không giảm, vậy tại sao còn phải mất công tìm hiểu tất cả chuyện này?

Tôi cho rằng đáng để nghiên cứu tất cả điều này, vì chính đây là lý do đầu tư trở nên thú vị và hấp dẫn —— nếu đúng như vậy, thì niềm vui từ việc đầu tư tiền mã hóa mới chỉ vừa bắt đầu.

Cho đến gần đây, các nhà đầu tư tiền mã hóa gần như không có nhiều dữ liệu để lựa chọn ngoài giá token và vốn hóa thị trường.

Điều này khiến mọi thứ trong lĩnh vực tiền mã hóa đều trở thành một "câu chuyện" —— nhưng điều đó cũng chẳng sao cả!

Đầu tư về bản chất chính là nghệ thuật kể chuyện.

Tuy nhiên, những câu chuyện đầu tư hay nhất thường được kể bằng con số, và lĩnh vực tiền mã hóa đang dần có đủ điều kiện để làm điều đó, khi ngày càng nhiều giao thức bắt đầu tạo ra doanh thu, và phần lớn doanh thu này được phân phối cho người nắm giữ token.

Hơn nữa, nhờ nỗ lực của các tổ chức như Blockworks Research , những con số này ngày càng dễ tiếp cận hơn. Các nhà phân tích của họ đóng gói dữ liệu thành các biểu đồ và báo cáo dễ hiểu, cung cấp cho chúng ta tài liệu tham khảo.

Điều này giúp lĩnh vực tiền mã hóa tiến tới một giai đoạn kể chuyện cao hơn: kể chuyện bằng con số.

Hãy cùng xem xét một vài con số hiện tại.

Ethereum vs. Solana

Dựa trên các bình luận trên Twitter tiền mã hóa và podcast, dường như tâm lý thị trường đối với Ethereum đã tụt xuống mức thấp mới, đặc biệt là khi so sánh với Solana.

Nhưng nếu một người mới đến từ lĩnh vực tài chính truyền thống (TradFi) nhìn thẳng vào dữ liệu, họ có thể đưa ra kết luận hoàn toàn khác.

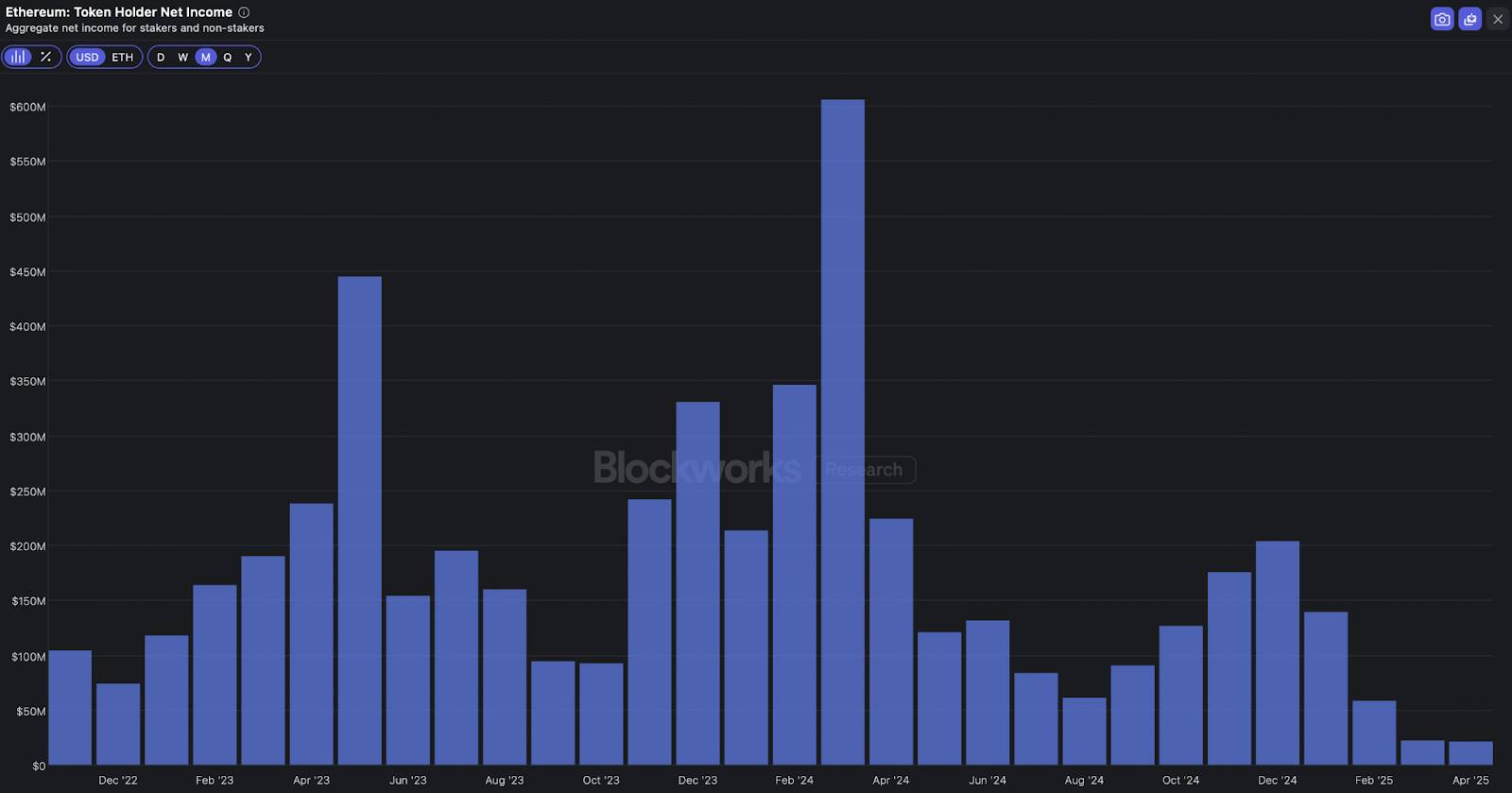

Theo Blockworks Research, Solana ghi nhận 36 triệu USD "doanh thu ròng dành cho người nắm giữ token" trong tháng 4, khiến tỷ lệ định giá hàng năm của token SOL là 178 lần —— một con số khá cao, nhưng có thể hợp lý nếu cho rằng mức độ hoạt động hiện tại là thấp.

So sánh, Ethereum ghi nhận doanh thu ròng cho người nắm giữ token là 21 triệu USD trong tháng 4, khiến tỷ lệ định giá của ETH lên tới 841 lần.

Một nhà đầu tư từ tài chính truyền thống (TradFi) khi thấy định giá của ETH cao gấp 5 lần SOL sẽ không lập tức nghĩ: "Ồ, tại sao mọi người lại bi quan với Ethereum đến vậy?"

Nhưng họ cũng sẽ không vội kết luận rằng thị trường đang lạc quan với Solana gấp 5 lần so với Ethereum.

Ngược lại, họ có thể rút ra kết luận rằng: định giá doanh thu của Solana thấp hơn có thể là do nó chủ yếu đến từ các hoạt động giao dịch "memecoin" được coi là "chất lượng thấp"; trong khi định giá doanh thu của Ethereum cao hơn ít nhiều là do nó bao gồm các hoạt động chất lượng cao hơn, ví dụ như doanh thu liên quan đến tài sản thực tế (RWAs).

Bây giờ, chúng ta đã có một góc nhìn để phân tích: nếu bạn cho rằng hoạt động giao dịch memecoin không quá tệ, thì SOL có thể bị định giá thấp; còn nếu bạn cho rằng tài sản thực tế là xu hướng tương lai, thì ETH có lẽ chưa bị định giá cao.

Tất nhiên, bạn vẫn có thể đào sâu thêm nhiều thông tin nữa.

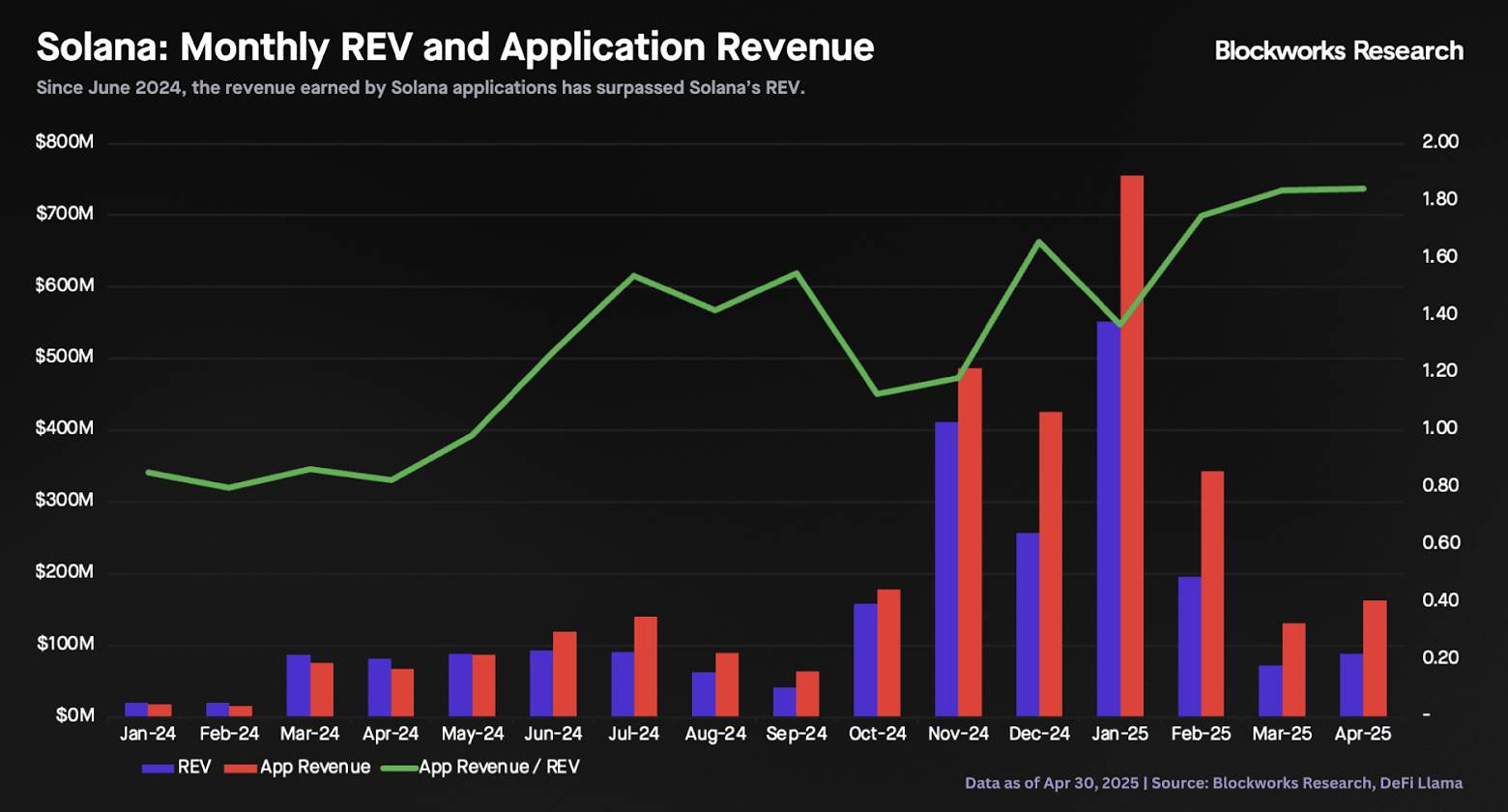

Theo dữ liệu từ Blockworks Research, tổng doanh thu của tất cả ứng dụng trên Solana chỉ cao hơn khoảng 1,8 lần so với doanh thu của chính nền tảng Solana.

Đối với một doanh nghiệp dạng nền tảng, đây là tỷ lệ thu phí (take rate) rất cao —— vượt xa ngưỡng 30% mà Apple áp dụng, thậm chí chính phủ Mỹ còn cho rằng mức phí của Apple đã mang tính độc quyền.

Điều này có thể hàm ý rằng doanh thu của Solana quá cao, do đó định giá token nên thấp hơn; hoặc, nó có thể cho thấy Solana sở hữu hào moat kinh doanh, do đó định giá token nên cao hơn.

Dù là trường hợp nào, đây cũng là một câu chuyện đáng chú ý.

Hyperliquid

Hyperliquid là một sàn giao dịch tiền mã hóa bán tập trung, câu chuyện của nó hơi kỳ lạ: giao thức này tạo ra doanh thu lên tới 43 triệu USD trong tháng 4 và gần như phân phối toàn bộ doanh thu này cho người nắm giữ token.

Không ngạc nhiên khi mô hình này giúp token của nó gần đây thể hiện rất tốt. Như Boccaccio của Blockworks Research chỉ ra trong một báo cáo mới đây: "Quỹ hỗ trợ sử dụng phí giao dịch để mua lại token mỗi 10 phút, tạo ra áp lực mua liên tục."

Cứ 10 phút một lần!

Chúng ta khó có thể đưa ra phán xét rõ ràng, bởi trong tài chính truyền thống, không công ty nào hoàn trả 100% doanh thu cho cổ đông —— chứ đừng nói đến việc hoàn trả mỗi 10 phút.

Xét theo định giá, thị trường tiền mã hóa dường như cũng còn do dự.

Token HYPE đang được giao dịch ở mức định giá khoảng 17 lần doanh thu hàng năm (tính theo vốn hóa), theo chuẩn thông thường thì đây là mức đắt.

Nhưng trong trường hợp này, doanh thu và lợi nhuận dường như là một, nên nếu bạn tin rằng HYPE có thể tiếp tục giành thị phần từ các sàn giao dịch tập trung, thì mức định giá này vẫn khá hợp lý.

Boccaccio lưu ý rằng, định giá giao dịch của HYPE cao đáng kể so với các đối thủ phi tập trung, nhưng những đối thủ này có thể không phải là đối tượng so sánh phù hợp.

"L1 của Hyperliquid chỉ cần chiếm một phần nhỏ khối lượng giao dịch hàng ngày của Binance, là có thể tăng đáng kể khối lượng của mình... Chỉ cần lấy được 10-15% khối lượng từ cặp giao dịch BTC/USDT của Binance, là khối lượng của HyperCore có thể tăng 50%."

"Do đó, hệ số tăng trưởng là hợp lý," Boccaccio kết luận.

Tất nhiên, kích thước của hệ số này phụ thuộc vào mức độ bạn tin vào câu chuyện này.

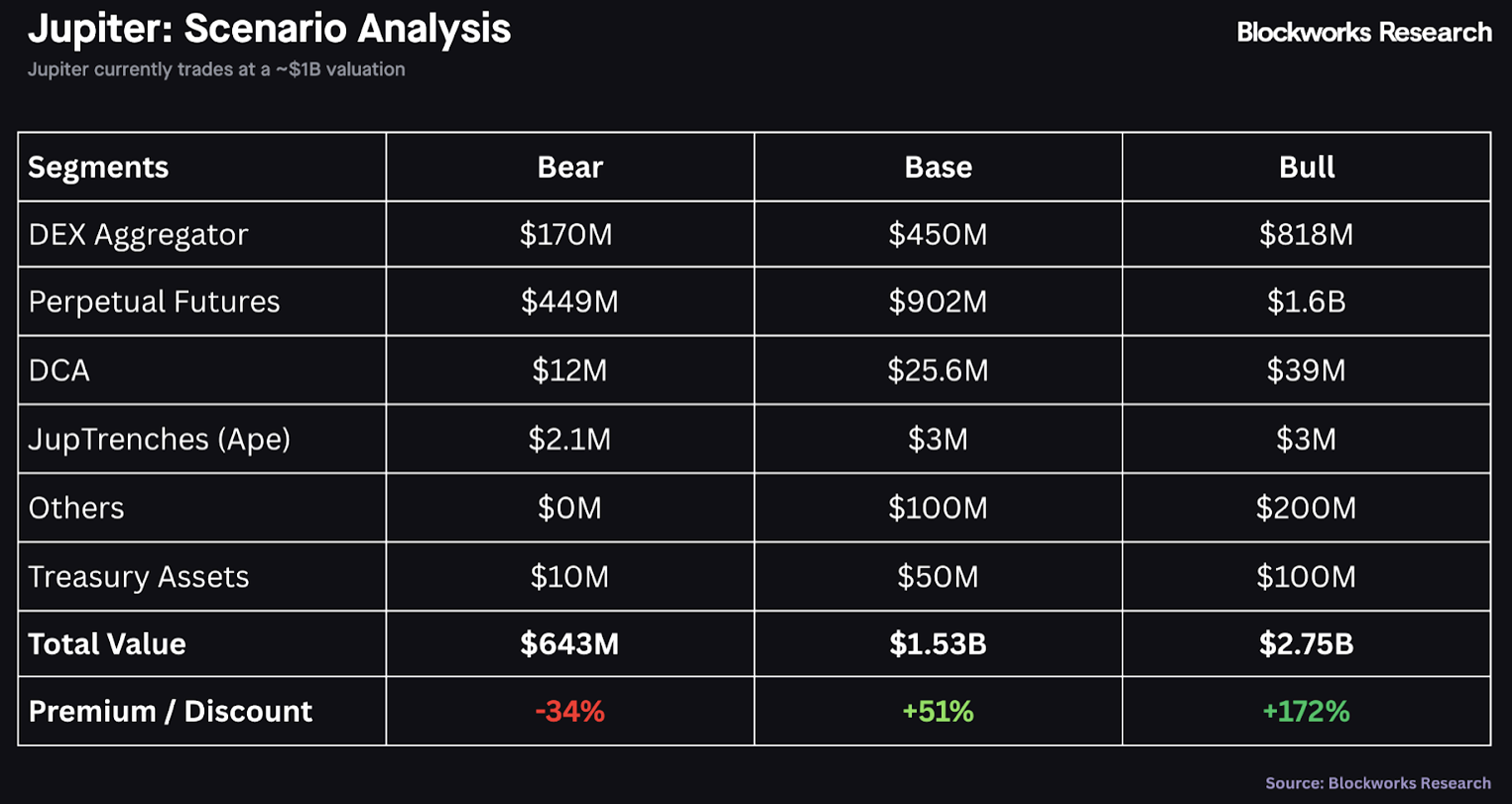

Jupiter

Jupiter là một trình tổng hợp sàn giao dịch phi tập trung (DEX) trên Solana, trả lại 50% doanh thu khiêm tốn hơn cho người nắm giữ token (cũng thông qua việc mua lại) —— nhưng doanh thu của nó cũng rất ấn tượng.

Marc Arjoon ước tính Jupiter có thể tạo ra doanh thu 280 triệu USD trong 12 tháng tới, điều này đồng nghĩa với tỷ suất sinh lợi khoảng 11,5% cho token JUP (tính theo vốn hóa).

Trên thị trường chứng khoán, tỷ suất 11,5% thường hàm ý doanh nghiệp đang gặp khó khăn, nhưng ở đây dường như không phải vậy.

"Jupiter là 'trình định tuyến mặc định trên Solana'," Arjoon viết, "hiện tại không có đối thủ trong lĩnh vực tổng hợp", và "là ứng dụng xếp hạng thứ tư về doanh thu trong tất cả các dapp tiền mã hóa".

Quan trọng hơn, nó được vận hành như một doanh nghiệp thực thụ: "Chiến lược hành động của Jupiter trong 2024-2025 cho thấy đây là một tổ chức đang tích cực bước vào giai đoạn tăng trưởng nhanh, đầy tham vọng định vị bản thân là siêu ứng dụng tiền mã hóa hàng đầu trên Solana."

Âm thanh này hoàn toàn không giống một công ty đáng có tỷ suất sinh lợi 11,5%.

Tất nhiên, vẫn còn rất nhiều rủi ro, Arjoon đã liệt kê chi tiết trong báo cáo gần đây của ông.

Nhưng ông kết luận rằng, "hiện tại định giá giao dịch của Jupiter so với các đối thủ là hấp dẫn, cho thấy ngay cả khi không tính đến việc mở rộng hệ số định giá, nó vẫn còn tiềm năng tăng giá đáng kể."

Ông thậm chí đã định lượng điều này bằng phân tích định giá theo bộ phận, điều khiến nền tảng tài chính truyền thống của tôi cảm thấy hài lòng:

Nghe có vẻ là một câu chuyện khá ổn.

Helium

Helium, một nhà cung cấp dịch vụ viễn thông phi tập trung, từ lâu đã là chủ đề nóng trong lĩnh vực tiền mã hóa —— nó đã ra đời từ năm 2013.

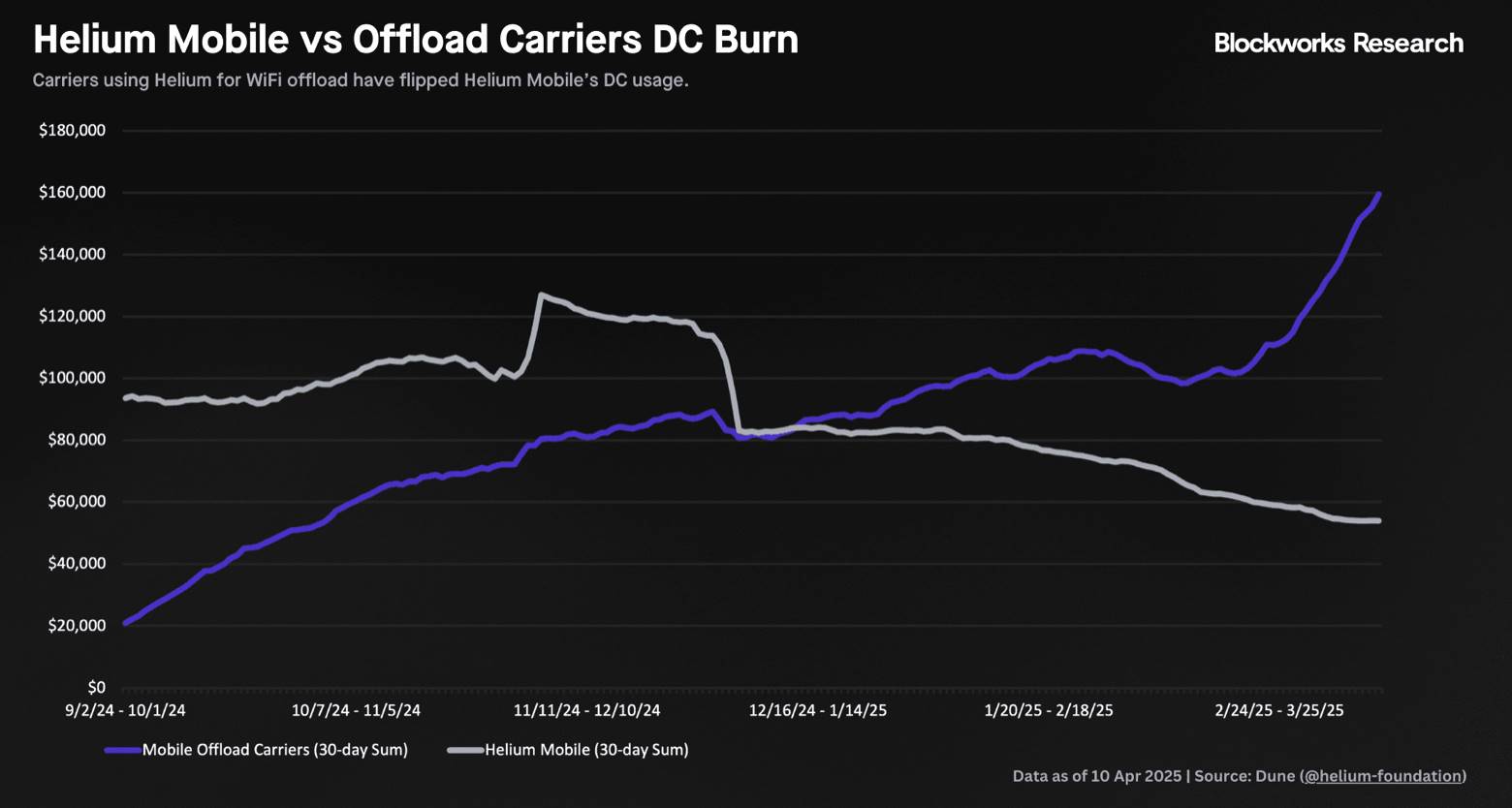

Nhưng bây giờ, nó không còn chỉ là một câu chuyện, mà là câu chuyện có dữ liệu đi kèm: "Doanh thu đo lường bằng việc đốt tín dụng dữ liệu (Data Credit Burn) đang tăng tốc, tăng 43% theo quý." Nick Carpinito của Blockworks Research viết trong một báo cáo gần đây.

"Quan trọng hơn, nguồn thu của Helium đang chuyển dần từ Helium Mobile sang Mobile Offload, hiện chiếm khoảng ba lần lượng đốt tín dụng dữ liệu, và tăng gần 180% theo quý —— một tốc độ tăng trưởng đáng kinh ngạc đối với một giao thức DePIN (Internet vạn vật phi tập trung) bán vào ngân sách doanh nghiệp."

"Mobile Offload" là đường màu xanh lam trong biểu đồ trên, với mức tăng trưởng theo quý lên tới 180%, dù xét theo tiêu chí nào thì đây cũng là con số gây sốc.

Token HNT của Helium dường như đã phản ánh điều này trong định giá, hiện đang giao dịch ở mức khoảng 120 lần doanh thu hàng năm.

Nhưng Carpinito trong podcast 0xResearch nói rằng, ông dự kiến doanh thu sẽ tăng tốc mạnh hơn nữa, do "AT&T cho phép người dùng Mỹ kết nối vào mạng Helium, thúc đẩy lượng sử dụng tín dụng dữ liệu tăng vọt".

Do đó, "trong 12 tháng tới, chúng ta rất có thể sẽ chứng kiến sự tăng giá chưa từng có của HNT, và sự tăng giá này sẽ ổn định hơn nhiều so với các biến động giá Helium trước đây dựa trên đầu cơ."

Trong lĩnh vực tiền mã hóa, thật hiếm khi nghe ai đưa ra dự báo giá dựa trên yếu tố phi đầu cơ như vậy.

Và điều đó thật sảng khoái.

Pendle

Cuối cùng, Pendle là một giao thức "giao dịch lợi suất", sản phẩm mới của nó "Boros" sẽ cho phép người dùng đầu cơ vào bất kỳ lợi suất nào trên chuỗi hoặc ngoài chuỗi, bắt đầu từ phí tài trợ.

"Cách triển khai này tương tự thị trường hoán đổi lãi suất cổ điển, nơi các trader có thể trả lãi suất thả nổi để nhận lãi suất cố định, hoặc trả lãi suất cố định để nhận lãi suất thả nổi, và hỗ trợ giao dịch ký quỹ." Luke Leasure của Blockworks Research giải thích.

Đối với một người làm tài chính truyền thống như tôi, điều này nghe có vẻ phức tạp, nhưng rõ ràng đây là một thị trường khổng lồ: "Thị trường hợp đồng tương lai vĩnh viễn xử lý khối lượng gần 60 nghìn tỷ USD mỗi năm, với khối lượng mở hàng trăm tỷ USD. Boros sẽ bước vào một thị trường hoàn toàn mới, lớn và chưa được khai thác." Leasure nói, ông dự kiến Boros có thể khiến doanh thu của Pendle tăng gấp đôi.

Đây là điều rất hiếm khi nghe trong tài chính truyền thống.

Trong kịch bản lạc quan, Leasure ước tính phiên bản token "vote-escrowed" của Pendle có thể được giao dịch ở mức chỉ 1,6 lần lợi nhuận:

1,6 lần!

Trên thị trường chứng khoán, chỉ khi một doanh nghiệp sắp sụp đổ thì định giá mới thấp đến mức 1,6 lần lợi nhuận, nhưng rõ ràng đây không phải là trường hợp của Pendle.

Dù vậy, đây không phải là lời khuyên đầu tư (ít nhất không phải từ tôi), vì câu chuyện của Pendle khá phức tạp —— giống như phần lớn các dự án trong lĩnh vực tiền mã hóa.

Nhưng ít nhất, bây giờ những câu chuyện này đã có thể được kể bằng con số.

—— Byron Gilliam

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News