Futarchy: Khi thị trường dự đoán trở thành vũ khí quản trị, một thí nghiệm thay đổi mô hình ra quyết định trong DAO

Tuyển chọn TechFlowTuyển chọn TechFlow

Futarchy: Khi thị trường dự đoán trở thành vũ khí quản trị, một thí nghiệm thay đổi mô hình ra quyết định trong DAO

MetaDAO đề xuất Futarchy đơn giản là khi ai đó đưa ra mục tiêu quản trị (ví dụ: "phân phối token để khuyến khích người dùng"), Futarchy sẽ định nghĩa hai thị trường token điều kiện là "thông qua" và "bác bỏ".

Tác giả: Loxia

Tháng 3 năm 2025, Optimism đã khởi động một thí nghiệm quản trị trên chuỗi mang tính mốc son. Thí nghiệm xã hội kéo dài 21 ngày này, phân bổ 500.000 token OP thông qua cơ chế Futarchy, không chỉ kiểm nghiệm khả thi của thị trường dự đoán trong quản trị hệ sinh thái công khai, mà còn vén mở những căng thẳng phức tạp trong quá trình tiến hóa của các cơ chế ra quyết định phi tập trung.

01. Thí nghiệm Quản trị Futarchy

Optimism đã triển khai một thí nghiệm quản trị Futarchy rất sáng tạo vào tháng Ba. Futarchy – dịch theo nghĩa đen là “quản lý bằng dự đoán” – trong blockchain, là mô hình quản trị sử dụng thị trường dự đoán để hướng dẫn ra quyết định, tận dụng năng lực dự báo của thị trường tài chính và khoản đầu tư thực tế bằng tiền mặt từ người tham gia, nhằm khuyến khích các dự báo và phân tích chính xác hơn. Trong thí nghiệm này, Optimism sử dụng phương thức Futarchy để phân phối tổng cộng 500k OP (100k * 5) phần thưởng, nhằm khám phá mô hình mới cho việc phát hành phần thưởng kích thích sự phát triển hệ sinh thái công khai. Phần lớn tiến độ thí nghiệm đã hoàn thành; Loxia, thành viên LXDAO, với tư cách là một trong những người tham gia thí nghiệm, bày tỏ sự lạc quan thận trọng về tương lai của mô hình quản trị này.

Futarchy do MetaDAO đề xuất, nói một cách đơn giản, khi ai đó đưa ra mục tiêu quản trị (ví dụ: "phát airdrop token để thưởng cho người dùng"), Futarchy sẽ thiết lập hai thị trường token điều kiện: "Thông qua" và "Bác bỏ". Người tham gia phải thế chấp tài sản thật để đổi lấy token tương ứng và giao dịch — nếu tin tưởng đề xuất sẽ đẩy giá token lên thì mua token thị trường "Thông qua"; ngược lại thì đặt cược vào thị trường "Bác bỏ". Cuối cùng, số phận đề xuất được quyết định bằng cách so sánh giá trung bình có trọng số của hai thị trường, đồng thời người tham gia có thể hoàn lại tài sản thế chấp, nhưng kết quả quyết định sẽ ảnh hưởng trực tiếp đến giá trị token họ nắm giữ. Thiết kế này khéo léo gắn lợi ích cá nhân với mục tiêu tập thể:

Muốn thu lợi thì bắt buộc phải nghiên cứu sâu tác động lâu dài của đề xuất đối với giá token tổ chức, chứ không thể bỏ phiếu theo cảm tính hay đám đông. Thực tiễn của MetaDAO cho thấy, ngay cả khi kẻ đề xuất độc hại cố gắng thao túng thị trường cũng sẽ thất bại vì phải mua token "Thông qua" với giá cao. MetaDAO cho rằng, khi mỗi quyết định đều trải qua thử luyện bằng cuộc đấu trí chân thật, trí tuệ tập thể mới có cơ hội chiến thắng điểm yếu con người.

02. Nguồn gốc của Futarchy

Futarchy là một hình thức chính phủ do nhà kinh tế học Robin Hanson đề xuất. Trong mô hình quản trị này, các quan chức được bầu sẽ xác định các tiêu chí đo lường phúc lợi quốc gia, còn thị trường dự đoán sẽ được dùng để quyết định chính sách nào mang lại tác động tích cực nhất. Tờ New York Times từng liệt kê “Futarchy” vào danh sách từ phổ biến năm 2008. Sau đó, khái niệm này cũng được đưa vào thảo luận trong lĩnh vực blockchain và DAO.

Khẩu hiệu quảng bá của Futarchy là:

“Bỏ phiếu về giá trị, đặt cược về niềm tin” (“vote on values, bet on beliefs”). Ý nghĩa câu này là:

Công dân nên dùng quy trình dân chủ để biểu đạt “chúng ta muốn gì” (tức là “giá trị”).

Sau đó dùng thị trường dự đoán để quyết định “chính sách nào có khả năng cao nhất đạt được các mục tiêu này” (tức là “niềm tin” – phán đoán về mối quan hệ nhân quả).

Nhà kinh tế Tyler Cowen nhận xét: “Tôi không lạc quan về tương lai của Futarchy, hoặc liệu nó có thành công khi được triển khai hay không. Robin nói ‘bỏ phiếu về giá trị, đặt cược về niềm tin’, nhưng tôi nghĩ giá trị và niềm tin không dễ tách rời như vậy.”

Cowen cho rằng giá trị và niềm tin của con người đan xen chặt chẽ, rất khó tách biệt hoàn toàn giữa “mục tiêu” và “cách thức đạt được mục tiêu”. Ví dụ, một người có thể tuyên bố theo đuổi bình đẳng xã hội (giá trị), nhưng việc anh ta ủng hộ một số chính sách cụ thể (niềm tin) thực chất lại xuất phát từ thiên kiến ý thức hệ, chứ không phải đánh giá lý trí về hiệu quả chính sách.

Nói cách khác, thị trường dự đoán không thể hoàn toàn loại trừ sự can thiệp từ cảm xúc, thiên kiến nhận thức và định hướng giá trị của con người; do đó, cơ chế vận hành của Futarchy có thể không đạt được mức độ lý trí và hiệu quả như lý thuyết mong đợi.

03. Futarchy dành cho Optimism

Những người thiết kế thí nghiệm quản trị Futarchy cho rằng:

-

Khi người ra quyết định bị thưởng phạt dựa trên độ chính xác (chính xác → thưởng, không chính xác → phạt), họ có xu hướng đưa ra quyết định suy xét kỹ lưỡng và ít thiên vị hơn;

-

Đồng thời, mô hình Futarchy không yêu cầu cấp phép có thể thu hút nhiều người tham gia hơn (trí tuệ đám đông), thay vì giới hạn trong các cơ quan ra quyết định tập trung.

Để thí nghiệm thêm cởi mở và thu thập được nhiều dữ liệu hơn, ban tổ chức đã mở cửa quyền tham gia: bất kỳ ai có tài khoản Telegram hoặc Farcaster đều có thể tham gia. Tất cả người dự đoán đều nhận được 50 OP-PLAY làm vốn khởi nghiệp (đây là OP-PLAY, token không có giá trị thực tế, chỉ dùng cho thí nghiệm), trong khi những người tham gia quản trị OP thực tế sẽ nhận được nhiều vốn OP-PLAY hơn.

Vậy câu hỏi dự đoán trong vòng Futarchy lần này là gì?

Nếu một dự án nhận được phần thưởng 100k OP, giao thức nào/sẽ tăng trưởng TVL lớn nhất sau ba tháng?

Lần này có 23 dự án tham gia Futarchy. Mỗi người tham gia cần dự đoán mức tăng TVL của 23 dự án này sau khi “nhận được phần thưởng 100k OP”. Khi thí nghiệm bắt đầu, tất cả các dự án đều có mức dự đoán TVL ban đầu giống nhau (xuất phát điểm ngang nhau, dùng làm tham chiếu trong lựa chọn dự án thí điểm). Theo thời gian, người dùng thế chấp OP-PLAY để tham gia vào cuộc chơi bằng cách mua quyền chọn tăng (token UP) hoặc giảm (token DOWN) ở các dự án khác nhau. Năm dự án dự đoán có kết quả cao nhất sẽ mỗi dự án nhận được phần thưởng 100k OP.

Sau khi thí nghiệm kết thúc, người tham gia đã chọn ra năm dự án thông qua thị trường dự đoán bằng OP-PLAY. Để so sánh, Grants Council cũng chọn ra năm dự án nhận tài trợ của riêng mình:

Trong 21 ngày biến động, năm dự án nhận tài trợ 100K OP đầu tiên được chọn bởi Futarchy:

-

Rocket Pool: $59.4M

-

SuperForm: $48.5M

-

Balancer & Beets: $47.9M

-

Avantis: $44.3M

-

Polynomial: $41.2M

Đồng thời, năm dự án nhận tài trợ do Grants Council chọn (nếu trùng lặp thì chỉ cấp một lần):

-

Extra Finance

-

Gyroscope

-

Reservoir

-

QiDAO

-

Silo

04. Hạn chế của mô hình Futarchy trong quản trị

Hạn chế của chỉ số đánh giá TVL trong lần này:

"Nếu giá ETH tăng, các giao thức khóa lượng lớn ETH sẽ có vẻ tăng trưởng TVL mạnh, dù thực tế họ chẳng làm gì cả." — @joanbp, ngày 13 tháng 3

"Chúng ta dường như đang dùng Futarchy để quyết định ai nhận được tài trợ, nhưng nếu tăng trưởng TVL chỉ phản ánh biến động giá thị trường, thì chỉ số này không thể hiện được việc dự án có sử dụng hiệu quả khoản tài trợ hay không." — @joanbp, ngày 13 tháng 3

Góc nhìn khi thiết lập chỉ số cho thí nghiệm dự đoán cũng rất quan trọng:

"Chúng ta nên chọn những chỉ số —— ngay cả khi người tham gia muốn 'thao túng' —— thì cũng chỉ có thể 'thắng' bằng cách làm điều có lợi cho hệ sinh thái." — @Sky, ngày 17 tháng 3

Thiên lệch do token mô phỏng gây ra (nếu token thật không đủ giá trị cũng sẽ gây thiên lệch)

"Đây là 'tiền giả', không phải 'tiền thật'. Nhiều người sẽ đặt cược hai chiều vào phút cuối chỉ để khỏi lỗ."

— @thefett, ngày 19 tháng 3

*41% người tham gia phòng ngừa rủi ro vào giai đoạn cuối (đặt cược hai chiều để tránh thua lỗ)

"Tôi cảm giác mình không đóng góp được hiểu biết đặc biệt nào, mà ngược lại còn pha loãng ảnh hưởng của những người thực sự am hiểu dự án."

— @Milo, ngày 20 tháng 3

Trải nghiệm người dùng kém, ảnh hưởng đến hiệu quả cuộc chơi:

Thành bại của thị trường dự đoán phần lớn phụ thuộc vào mức độ tham gia sâu của người dùng. Nhưng lần thí nghiệm này门槛 quá cao, thông tin thiếu minh bạch, thao tác rườm rà, ảnh hưởng lớn đến khả năng phán đoán và mức độ tham gia của người dùng.

Các vấn đề người dùng phản ánh phổ biến bao gồm:

-

Không biết tổng cộng có bao nhiêu token.

-

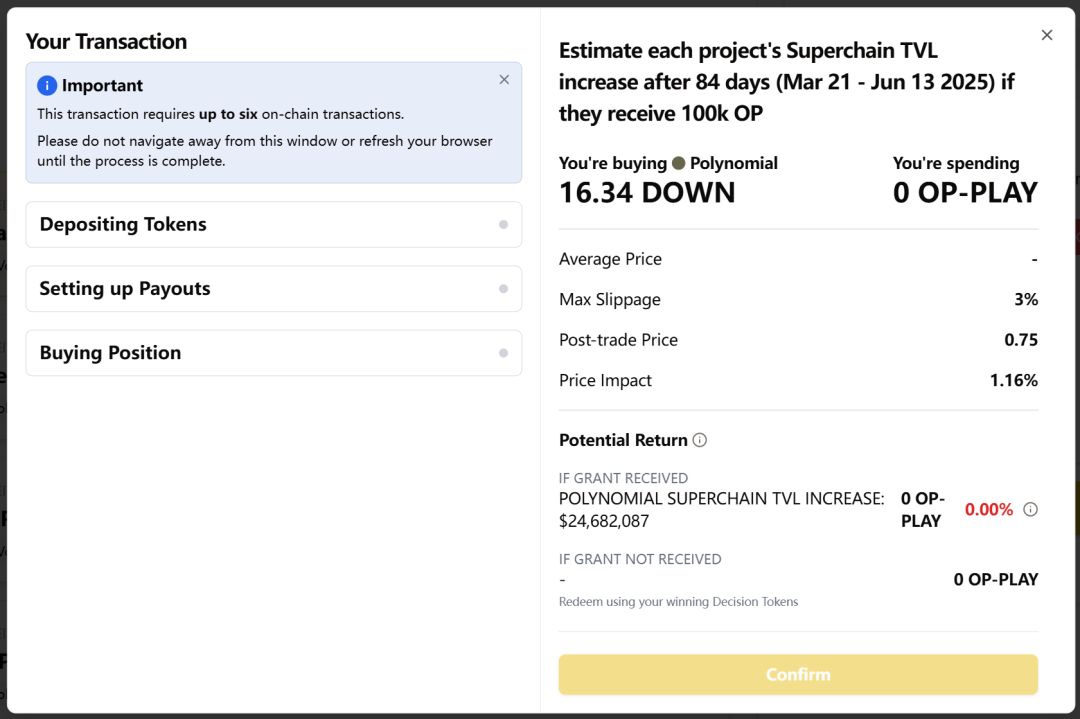

Mỗi lần đặt cược cần 6 lần tương tác trên chuỗi. (Vì vậy tôi không thực hiện được nhiều giao dịch trong thí nghiệm này, giao diện quá phức tạp)

-

Việc thua lỗ khi đặt sai dự án không được giải thích rõ ràng.

-

Logic bảng xếp hạng lợi nhuận - thua lỗ không thể hiểu nổi.

"Ban đầu tôi tưởng PLAY bị mất đi, hóa ra mỗi dự án đều reset, khiến tôi không hiểu mình đã tiêu tổng cộng bao nhiêu." — @Milo, ngày 20 tháng 3

"Một lần dự đoán phải ký 6 giao dịch, hơi quá đáng." — @Milo, ngày 20 tháng 3

"Tôi không hiểu bảng xếp hạng, đôi lúc cảm thấy mình lẽ ra phải lãi, nhưng kết quả hiển thị thua 46%." — @joanbp, ngày 19 tháng 3

Theo báo cáo dữ liệu chính thức từ Butter, thí nghiệm lần này cho thấy:

-

Tổng khối lượng giao dịch 5.898 lượt, nhưng 41% địa chỉ tham gia trong ba ngày cuối, cho thấy chi phí học tập quá cao.

-

Mỗi lần dự đoán cần 6 lần tương tác trên chuỗi (xem ảnh chụp màn hình giao diện), dẫn đến trung bình mỗi người chỉ giao dịch 13,6 lần.

-

Dù có 2.262 lượt truy cập, tỷ lệ chuyển đổi chỉ 19%, tỷ lệ tham gia của những người đóng góp quản trị OP chỉ 13,48%

-

45% dự án không tiết lộ kế hoạch cho người dự đoán, thông tin bất đối xứng dẫn đến sai lệch dự báo (ví dụ Balancer dự báo vượt 26,4 triệu USD so với ước tính nội bộ của dự án)

05. Tổng kết

1. Việc thiết lập chỉ số trò chơi có ảnh hưởng quyết định đến thí nghiệm Futarchy

Một chỉ số tốt nên có:

-

Khả năng đo lường: dữ liệu rõ ràng, dễ xác minh;

-

Hướng đúng: có thể định hướng người tham gia làm những việc "ngay cả khi vì kiếm tiền cũng vẫn thúc đẩy hệ thống phát triển tích cực";

-

Khó bị game hóa: khó bị khuếch đại chỉ bằng kỹ thuật tài chính hoặc biến động giá.

Ví dụ, trong thí nghiệm Futarchy lần này, TVL tính theo đô la Mỹ rất dễ bị ảnh hưởng bởi biến động giá các đồng chính như ETH, khiến kết quả dự báo giống như đang "đoán giá coin", chứ không phải đánh giá ai thực sự có năng lực tăng trưởng.

Báo cáo chính thức từ Butter cho thấy, dữ liệu TVL trung kỳ截至 ngày 9 tháng 4 năm 2025 đã bộc lộ hạn chế của chỉ số:

-

Rocket Pool (dự báo tăng TVL 59,4 triệu) thực tế tăng TVL 0

-

SuperForm (dự báo 48,5 triệu) thực tế giảm 1,2 triệu

-

Balancer & Beets (dự báo 47,9 triệu) thực tế giảm 13,7 triệu

Tổng mức giảm TVL thực tế của tất cả các dự án được Futarchy chọn là 15,8 triệu USD, trong khi cùng kỳ, các dự án được Grants Council chọn:

-

Extra Finance (dự báo 39,7 triệu) thực tế tăng 8 triệu

-

QiDAO (dự báo 26,9 triệu) thực tế tăng 10 triệu

Điều này xác nhận nghi ngờ của cộng đồng — chỉ số TVL liên quan mạnh đến giá thị trường, không phản ánh hiệu quả năng lực vận hành thực tế của dự án.

2. Kết quả “người dự đoán giỏi nhất” của Futarchy không hoàn toàn khách quan

-

Trong thí nghiệm này, điều được phản ánh nhiều hơn là năng lực giao dịch OP-PLAY của người tham gia, chứ không phải là “khả năng dự đoán”, vì trong thí nghiệm này, tất cả các mục tiêu đều có biên độ dao động lớn theo ngày, người tham gia có không gian thao tác khá rộng (tài khoản ẩn danh @joanbp leo lên đỉnh nhờ giao dịch tần suất cao (406 giao dịch/3 ngày))

-

Trong bảng xếp hạng tỷ lệ thắng giao dịch OP-PLAY cuối cùng, nhóm Badge Holders – những chuyên gia được công nhận trong hệ sinh thái OP – lại có tỷ lệ thắng thấp nhất.

-

Trong top 20 người dự đoán hàng đầu, chỉ có 4 người sở hữu danh tính quản trị OP (skydao.eth/alexsotodigital.eth...)

3. Nghịch lý: Dự đoán ảnh hưởng đến quyết định:

Đặc điểm của Futarchy là dự đoán chính là quyết định, kỳ vọng tập thể sẽ trực tiếp ảnh hưởng đến kết quả (ví dụ trong thí nghiệm này, dự án nào nhận được tài trợ). Điều này khác với thị trường dự đoán thông thường chỉ thuần túy dự đoán sự kiện bên ngoài, tạo ra một số thách thức động lực đặc thù. Như được thảo luận trên diễn đàn OP, một cử tri trong Futarchy có hai khuynh hướng:

Thứ nhất, theo đa số đặt cược vào dự án hot để đảm bảo dự án đó nhận tài trợ (bản thân dự đoán đúng nhưng lợi nhuận không cao, vì đa số đều đặt như vậy);

Thứ hai, đi ngược dòng chọn dự án bị đánh giá thấp, nếu về sau chứng minh phe thiểu số đúng thì cá nhân sẽ thu lợi tối đa. Cơ chế vừa bỏ phiếu vừa đặt cược kép này khiến người tham gia cảm thấy bối rối. Đồng thời, khi bản thân dự đoán định hình tương lai (vì dòng tiền ảnh hưởng đến sự phát triển dự án), Futarchy tiềm ẩn vòng lặp tự khẳng định hoặc tự bác bỏ: mọi người đều đặt cược dự án A tốt, nguồn lực đổ vào nó, nó tự nhiên có nhiều cơ hội thành công; ngược lại, dự án bị đánh giá thấp dù có tiềm năng cũng thất bại do không được cấp nguồn lực. Vòng khép kín này khiến thí nghiệm Futarchy cần được diễn giải cẩn trọng về độ chính xác dự báo, và cần cân nhắc thiết kế để giảm thiểu sai lệch do vòng lặp tự chứng minh gây ra.

Trong thí nghiệm Futarchy này, chúng ta không chỉ thấy cơ chế quản trị bị "trò chơi hóa", mà còn thấy rõ tiềm năng của Degen trong thị trường dự đoán — họ không còn chỉ là những kẻ săn mồi vụ lợi, mà có thể trở thành những người quản trị chuyên nghiệp tiềm năng. Chỉ khi thiết kế thể chế có thể neo năng lượng của Degen vào mục tiêu công cộng, biến đầu cơ thành xây dựng, biến đặt cược thành phán đoán, Futarchy mới có cơ hội khơi dậy tinh thần quản trị tái sinh (Regen) thuộc về Web3. Thí nghiệm lần này đã đánh thức một khả năng: quản trị không nhất thiết phải là cuộc thương lượng lý trí kiểu thanh giáo, mà cũng có thể là quá trình hình thành đồng thuận đậm chất trò chơi. Đánh thức mạch máu Regen trong Degen, có lẽ chính là hướng đi tiến hóa cho quản trị DAO tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News