Tính bất đối xứng, màu sắc của Bitcoin dưới góc nhìn «đầu tư giá trị»

Tuyển chọn TechFlowTuyển chọn TechFlow

Tính bất đối xứng, màu sắc của Bitcoin dưới góc nhìn «đầu tư giá trị»

Trong đầu tư Bitcoin, cơ hội bất đối xứng luôn tồn tại và rất nhiều.

Tác giả: Daii

Hôm nay, giá Bitcoin một lần nữa vượt ngưỡng 90.000 USD, tâm lý thị trường hưng phấn, mạng xã hội tràn ngập tiếng reo vui “bò đã quay lại”. Nhưng với những nhà đầu tư từng do dự tại mức 80.000 USD và錯過 cơ hội mua vào, khoảnh khắc này giống như một cuộc tự vấn nội tâm hơn: Liệu mình lại chậm chân? Có nên mạnh dạn mua vào khi điều chỉnh? Mình còn cơ hội trong tương lai không?

Đây chính là trọng tâm chúng ta cần bàn tới: Trong loại tài sản nổi tiếng vì biến động dữ dội như Bitcoin, liệu có thực sự tồn tại góc nhìn "đầu tư giá trị"? Một chiến lược dường như trái ngược với đặc tính "rủi ro cao, biến động lớn", liệu có thể bắt được cơ hội "bất đối xứng" trong trò chơi hỗn loạn này?

“Bất đối xứng” trong giới đầu tư ám chỉ – lợi nhuận tiềm năng vượt xa thua lỗ tiềm tàng, hoặc ngược lại. Nghe có vẻ, đây không phải đặc điểm mà Bitcoin sở hữu. Dù sao đi nữa, ấn tượng của đa số người về Bitcoin vẫn là: hoặc trở nên giàu có trong một đêm, hoặc mất sạch vốn.

Tuy nhiên, chính đằng sau nhận thức phân cực này, ẩn giấu một khả năng bị bỏ qua – trong giai đoạn suy giảm sâu theo chu kỳ của Bitcoin, phương pháp luận đầu tư giá trị có thể tạo ra cấu trúc rủi ro - lợi nhuận cực kỳ hấp dẫn.

Nhìn lại lịch sử Bitcoin, nó từng nhiều lần sụt giảm từ đỉnh hơn 80%, thậm chí 90%. Vào thời điểm đó, thị trường bao trùm bởi hoảng loạn và tuyệt vọng, bán tháo hàng loạt khiến giá cả dường như trở về con số 0. Nhưng với những nhà đầu tư hiểu rõ logic dài hạn của Bitcoin: đó chính là dạng điển hình của “bất đối xứng” – dùng rủi ro hữu hạn để đổi lấy lợi nhuận tiềm năng khổng lồ.

Cơ hội này không dễ dàng có được. Nó kiểm nghiệm trình độ nhận thức, khả năng kiểm soát cảm xúc và ý chí nắm giữ dài hạn của nhà đầu tư. Từ đó nảy sinh một câu hỏi nền tảng hơn: Chúng ta có lý do tin rằng Bitcoin thực sự có “giá trị nội tại”? Và nếu có, làm thế nào định lượng, hiểu rõ nó và từ đó xây dựng chiến lược đầu tư?

Trong phần tiếp theo, chúng ta sẽ chính thức bước vào hành trình khám phá này: vén màn logic sâu xa đằng sau biến động giá Bitcoin, làm rõ cách cơ hội bất đối xứng hiện ra giữa lúc “máu chảy thành sông”, và suy ngẫm nguyên tắc đầu tư giá trị làm thế nào hồi sinh trong thời đại phi tập trung.

Nhưng trước tiên, bạn cần hiểu rõ một điều: Trong đầu tư Bitcoin, cơ hội bất đối xứng luôn tồn tại, và rất nhiều.

1. Vì sao Bitcoin lại có quá nhiều cơ hội bất đối xứng?

Nếu hôm nay bạn lướt Twitter, sẽ thấy tràn ngập cảnh ăn mừng bò lên của Bitcoin. Giá một lần nữa vượt ngưỡng 90.000 USD, nhiều người hét lớn trên mạng xã hội, như thể thị trường mãi mãi chỉ thuộc về những bậc tiên tri và kẻ may mắn.

Nhưng nếu nhìn lại, bạn sẽ thấy lời mời tham dự bữa tiệc này thực chất đã được gửi đi từ thời điểm thị trường tuyệt vọng nhất, chỉ là nhiều người không đủ can đảm mở ra.

1.1 Những cơ hội bất đối xứng trong lịch sử

Bitcoin chưa bao giờ tăng trưởng theo đường thẳng, lịch sử phát triển của nó là bản kịch bản đan xen giữa hoảng loạn cực đoan và sự cuồng nhiệt phi lý. Và đằng sau mỗi lần giảm sâu nhất, ẩn chứa chính là một “cơ hội bất đối xứng” cực kỳ hấp dẫn – tổn thất tối đa bạn gánh chịu là hữu hạn, nhưng lợi nhuận bạn đạt được có thể theo cấp số nhân.

Hãy cùng du hành thời gian, dùng dữ liệu nói chuyện.

Năm 2011: -94%, từ 33 USD xuống 2 USD

Đây là thời điểm Bitcoin lần đầu tiên “được chú ý rộng rãi”, giá tăng từ vài USD lên 33 USD trong nửa năm. Nhưng ngay sau đó, một đợt sụp đổ ập đến. Giá Bitcoin lao dốc xuống chỉ còn 2 USD, giảm tới 94%.

Bạn có thể hình dung cảm giác tuyệt vọng ấy: các diễn đàn công nghệ lạnh lẽo, các lập trình viên lần lượt rút lui, thậm chí cả những đóng góp cốt lõi cho Bitcoin cũng đăng bài nghi ngờ triển vọng dự án.

Nhưng nếu lúc đó bạn dù chỉ “đánh cược một lần”, dùng 1.000 USD mua vào, vài năm sau khi giá BTC vượt 10.000 USD, bạn sẽ nắm trong tay 5 triệu USD.

Năm 2013 - 2015: -86%, Mt.Gox sụp đổ

Cuối năm 2013, giá Bitcoin lần đầu vượt 1.000 USD, thu hút sự chú ý toàn cầu. Nhưng cảnh đẹp chẳng kéo dài, đầu năm 2014, sàn giao dịch Bitcoin lớn nhất thế giới Mt.Gox tuyên bố phá sản, 850.000 BTC biến mất trên blockchain.

Chỉ trong một đêm, truyền thông đồng loạt đưa tin: “Bitcoin đã chấm dứt”. CNBC, BBC, New York Times đều đưa vụ bê bối Mt.Gox lên trang nhất, giá BTC từ 1.160 USD rớt xuống 150 USD, giảm hơn 86%.

Nhưng sau đó thì sao? Đến cuối năm 2017, cùng một đồng Bitcoin được định giá 20.000 USD.

Năm 2017 - 2018: -83%, bong bóng ICO vỡ tan

Ảnh trên là bài báo của tờ New York Times về đợt giảm giá này, đoạn chữ trong khung đỏ nói rằng nhà đầu tư này đã mất 70% giá trị danh mục.

Năm 2017 là năm “đầu cơ đại chúng” khi Bitcoin bước vào tầm mắt công chúng. Hàng loạt dự án ICO xuất hiện, whitepaper tràn ngập cụm từ “lật đổ”, “tái cấu trúc”, “tương lai phi tập trung”, cả thị trường rơi vào cơn cuồng nhiệt.

Nhưng thủy triều rút, Bitcoin từ mức cao kỷ lục gần 20.000 USD giảm xuống 3.200 USD,跌幅超过 83%. Năm đó, các nhà phân tích phố Wall cười nhạo: “Blockchain là trò đùa”; SEC khởi kiện hàng loạt; nhà đầu tư nhỏ lẻ cháy tài khoản rút lui, các diễn đàn im lặng.

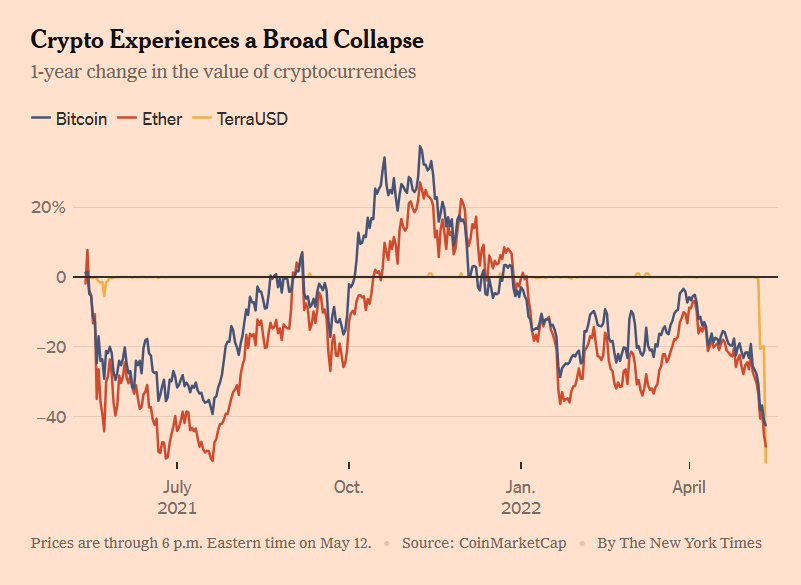

Năm 2021 - 2022: -77%, liên hoàn “thiên nga đen” trong ngành

Năm 2021, Bitcoin viết nên một huyền thoại mới: giá mỗi đồng vượt 69.000 USD, các tổ chức, quỹ, quốc gia, nhà đầu tư nhỏ lẻ đổ xô vào.

Nhưng chỉ một năm sau, BTC rớt xuống 15.500 USD. Sự sụp đổ của Luna, thanh lý Three Arrows Capital, FTX vỡ nợ… những “thiên nga đen” nối đuôi nhau như domino, phá hủy niềm tin toàn bộ thị trường tiền mã hóa. Chỉ số sợ hãi & tham lam (Fear & Greed Index) từng rớt xuống 6 (vùng cực kỳ sợ hãi), hoạt động trên blockchain gần như đóng băng.

Ảnh trên từ bài báo ngày 12 tháng 5 năm 2022 của New York Times. Cho thấy giá Bitcoin, Ethereum và UST cùng lao dốc. Giờ đây chúng ta biết, đằng sau sự sụp đổ của UST thực tế còn có “công lao” Galaxy Digital thao túng và đẩy giá Luna lên cao rồi bán ra.

Nhưng một lần nữa, cuối năm 2023, Bitcoin âm thầm tăng trở lại 40.000 USD; sau khi ETF được phê duyệt năm 2024, giá tăng mạnh, đến tận mức 90.000 USD như hôm nay.

1.2 Cơ hội bất đối xứng của Bitcoin đến từ đâu?

Chúng ta đã thấy, Bitcoin nhiều lần phục hồi đáng kinh ngạc sau những “thảm họa tưởng chừng diệt vong”. Vậy câu hỏi đặt ra – tại sao như vậy? Tại sao tài sản rủi ro cao bị vô số người chế giễu là “truyền tay nhau” này lại liên tục đứng dậy sau mỗi lần sụp đổ? Quan trọng hơn, tại sao nó có thể mang lại cơ hội đầu tư bất đối xứng mạnh mẽ cho những nhà đầu tư kiên nhẫn và có nhận thức?

Câu trả lời nằm trong ba cơ chế cốt lõi:

Cơ chế thứ nhất: Chu kỳ sâu + cảm xúc cực đoan, tạo ra sai lệch định giá

Bitcoin là thị trường tự do duy nhất trên thế giới hoạt động 24/7 không ngừng nghỉ. Không có cơ chế ngắt mạch, không có nhà tạo lập thị trường bảo vệ, cũng không có Fed đứng ra bảo kê. Điều này có nghĩa nó dễ khuếch đại dao động cảm xúc con người hơn bất kỳ tài sản nào khác.

Trong thị trường tăng giá, FOMO (nỗi sợ bỏ lỡ) chi phối, nhà đầu tư nhỏ lẻ đua mua, câu chuyện bay bổng, định giá nghiêm trọng quá đà;

Trong thị trường giảm giá, FUD (sợ hãi, bất ổn, nghi ngờ) lan tràn khắp nơi, tiếng bán cắt lỗ vang dội, giá bị đạp xuống tận đáy.

Vòng lặp khuếch đại cảm xúc này khiến Bitcoin thường xuyên rơi vào trạng thái “giá cả lệch xa nghiêm trọng so với giá trị thực tế”. Và đây chính là môi trường màu mỡ để nhà đầu tư giá trị tìm kiếm cơ hội bất đối xứng.

Tóm lại bằng một câu: Thị trường ngắn hạn là máy bỏ phiếu, dài hạn là máy cân trọng lượng. Cơ hội bất đối xứng của Bitcoin chính xác xuất hiện ở những thời điểm máy cân trọng lượng chưa khởi động.

Cơ chế thứ hai: Biến động giá lớn, nhưng xác suất chết cực thấp

Nếu Bitcoin thực sự “sẽ về 0 bất cứ lúc nào” như truyền thông miêu tả, thì dĩ nhiên không có ý nghĩa đầu tư nào cả. Nhưng thực tế là, sau mỗi cuộc khủng hoảng, nó đều “sống sót”, và sống còn mạnh hơn lần trước.

Năm 2011, sau khi giá sụp xuống 2 USD, mạng lưới Bitcoin vẫn vận hành bình thường, giao dịch tiếp tục.

Sau khi Mt.Gox sụp đổ năm 2014, các sàn giao dịch mới nhanh chóng lấp đầy khoảng trống, số lượng người dùng tiếp tục tăng.

Sau sự cố FTX năm 2022, blockchain Bitcoin vẫn ổn định sản xuất khối mỗi 10 phút.

Mạng lưới nền tảng của Bitcoin gần như không có lịch sử ngừng hoạt động, độ bền hệ thống vượt xa nhận thức của đa số người.

Nói cách khác, dù giá giảm sâu liên tiếp, miễn là cơ sở kỹ thuật và hiệu ứng mạng của Bitcoin vẫn còn, nó sẽ không có rủi ro thực sự “về 0”. Từ đó, chúng ta có được cấu trúc cực kỳ hấp dẫn: không gian giảm giá ngắn hạn là hữu hạn, nhưng không gian tăng giá dài hạn là vô hạn.

Đó chính là bất đối xứng.

Cơ chế thứ ba: Tồn tại điểm neo giá trị nhưng bị bỏ qua, dẫn đến “quá bán”

-

Nhiều người cho rằng Bitcoin không có giá trị nội tại, do đó giảm không đáy. Quan điểm này bỏ qua một số sự thật then chốt:

-

Bitcoin có độ khan hiếm được lập trình (21 triệu đơn vị, cơ chế giảm phát);

-

Có mạng POW mạnh nhất thế giới, chi phí khai thác có thể tính toán;

-

Hiệu ứng mạng mạnh mẽ, số người dùng vượt 50 triệu, khối lượng giao dịch và tốc độ băm liên tục lập kỷ lục mới;

-

Các tổ chức chính thống và quốc gia công nhận thuộc tính “tài sản dự trữ” (ETF, tiền pháp định quốc gia, bảng cân đối kế toán công ty);

Đây cũng là vấn đề gây tranh cãi nhất – Bitcoin rốt cuộc có giá trị nội tại hay không, phần sau sẽ phân tích kỹ.

1.3 Bitcoin có thể về 0 không?

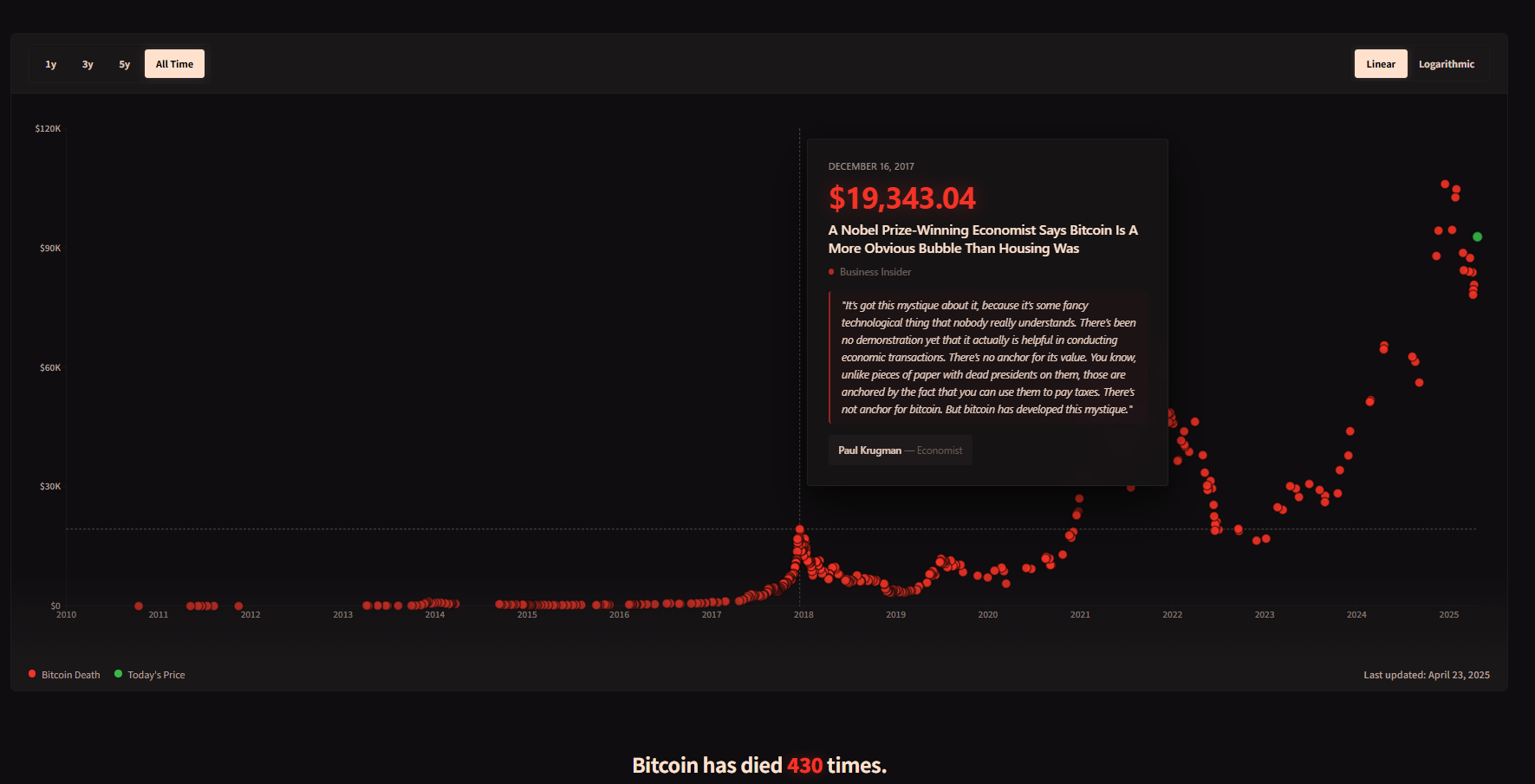

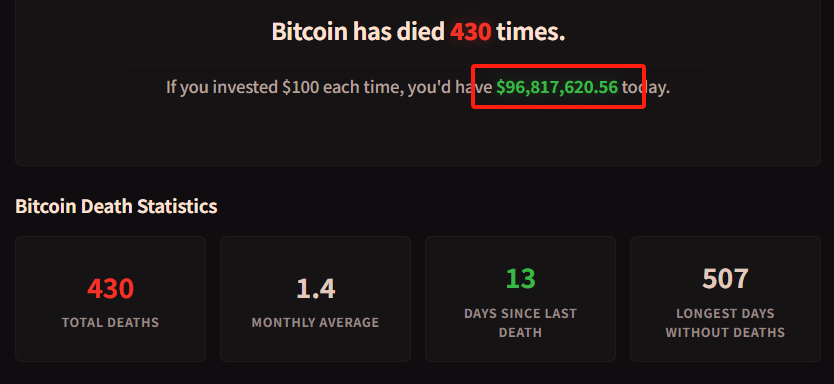

Có thể, nhưng xác suất cực kỳ thấp. Một trang web ghi lại 430 lần Bitcoin bị tuyên bố “chết”.

Nhưng bên dưới dòng chữ “số lần tuyên bố chết” có một hàng nhỏ nhắn với thông điệp cho tất cả mọi người. Nếu mỗi lần có người tuyên bố Bitcoin chết, bạn đều mua 100 USD, thì hiện tại bạn sẽ sở hữu hơn 96,8 triệu USD, xem ảnh dưới.

Bạn cần biết, hệ thống nền tảng Bitcoin đã vận hành ổn định suốt hơn một thập kỷ, gần như không gián đoạn, dù là Mt.Gox sụp đổ, Luna vỡ, hay FTX vỡ nợ, blockchain của nó vẫn đều đặn sản xuất một khối mỗi 10 phút. Độ dẻo dai công nghệ này đã tạo nên ranh giới sống sót vững chắc cho nó.

Giờ bạn đã hiểu, Bitcoin không phải là “sản phẩm đầu cơ vô logic”. Ngược lại, chính vì logic giá trị dài hạn của nó thực sự tồn tại nhưng thường bị đánh giá thấp nghiêm trọng bởi tâm lý thị trường, nên cơ hội bất đối xứng của nó mới nổi bật đến vậy.

Từ đó dẫn đến câu hỏi tiếp theo chúng ta buộc phải thảo luận – một Bitcoin không có dòng tiền, không có hội đồng quản trị, không có nhà máy, liệu có thể “đầu tư giá trị” được không?

2. Bitcoin, cũng có thể áp dụng đầu tư giá trị?

Bitcoin luôn tăng giảm mạnh, con người dao động giữa tham lam cực độ và sợ hãi cực độ. Tài sản như vậy, liệu có phù hợp với “đầu tư giá trị”?

Một bên là “biên an toàn” và “chiết khấu dòng tiền” theo kiểu Graham, Buffett; bên kia là một “hàng hóa kỹ thuật số” không có hội đồng quản trị, không trả cổ tức, không sinh lời, thậm chí không có chủ thể công ty. Trong khuôn khổ đầu tư giá trị truyền thống, Bitcoin dường như không có chỗ đứng.

Nhưng mấu chốt nằm ở việc – bạn định nghĩa “giá trị” như thế nào?

Nếu mở rộng tầm nhìn khỏi báo cáo tài chính và cổ tức truyền thống, trở lại bản chất cốt lõi nhất của đầu tư giá trị –

Mua với giá thấp hơn giá trị nội tại, và nắm giữ đến khi giá trị hồi phục.

Thì Bitcoin có lẽ không chỉ phù hợp với đầu tư giá trị, mà thậm chí còn thể hiện thuần khiết hơn nhiều cổ phiếu ý nghĩa nguyên thủy của hai chữ “giá trị”.

Benjamin Graham, cha đẻ của đầu tư giá trị, từng nói: Bản chất đầu tư không nằm ở việc bạn mua gì, mà nằm ở việc bạn mua nó với giá thấp hơn giá trị. Ảnh trên là hình ảnh tưởng tượng do AI tạo ra, Graham đang nghi hoặc nhìn Bitcoin.

Nói cách khác, đầu tư giá trị không giới hạn ở cổ phiếu, công ty hay tài sản truyền thống. Miễn là một thứ có giá trị nội tại, và giá thị trường tạm thời thấp hơn giá trị đó, nó có thể trở thành đối tượng đầu tư giá trị.

Nhưng điều này lại nảy sinh câu hỏi then chốt hơn: Nếu không thể dùng P/E, P/B truyền thống để ước tính giá trị Bitcoin, vậy “giá trị nội tại” của nó đến từ đâu?

Dù Bitcoin không có báo cáo tài chính như công ty, nhưng nó tuyệt đối không “không có gì cả”. Nó sở hữu một hệ thống giá trị toàn diện có thể phân tích, mô hình hóa, định lượng, dù những “tín hiệu giá trị” này không tập trung trong một bản báo cáo quý như cổ phiếu, nhưng vẫn thực tế, thậm chí còn ổn định hơn.

Dưới đây, tôi sẽ phân tích nguồn gốc “giá trị nội tại” của Bitcoin chủ yếu từ hai chiều cung - cầu.

2.1 Cung: Độ khan hiếm, mô hình giảm phát được lập trình sẵn (Stock-to-Flow)

Trụ cột giá trị cơ bản nhất của Bitcoin là độ khan hiếm có thể kiểm chứng.

Giới hạn tổng lượng: 21 triệu đơn vị, không thể phát hành thêm;

Giảm phát mỗi 4 năm: Mỗi lần giảm phát, lượng cung hàng năm giảm 50%, dự kiến sẽ phát hành hết vào năm 2140;

Sau lần giảm phát năm 2024, tỷ lệ lạm phát hàng năm mới của Bitcoin sẽ giảm xuống dưới 1%, độ khan hiếm vượt vàng.

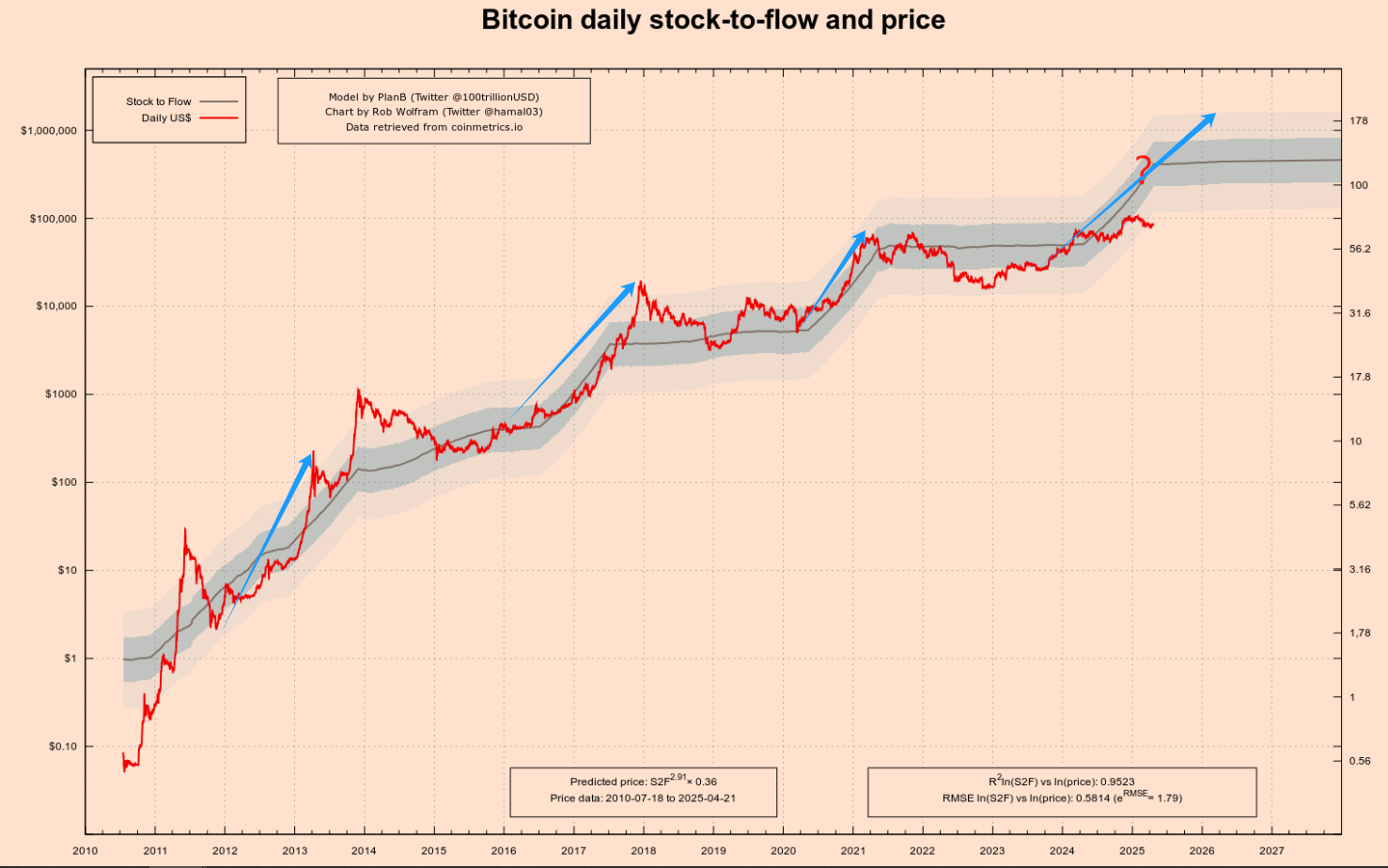

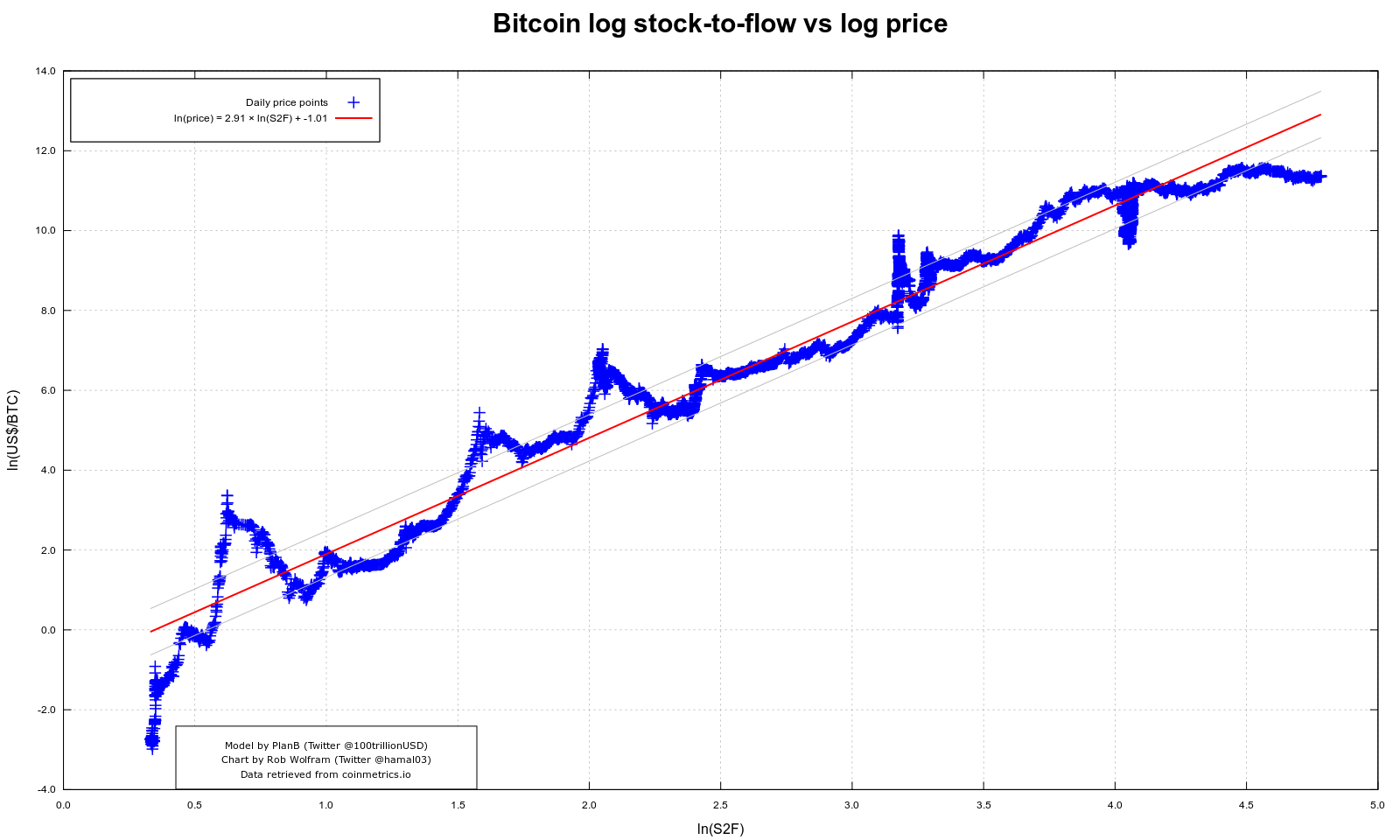

Mô hình S2F (Tồn kho / Lưu lượng hàng năm) do nhà phân tích PlanB đề xuất từng nhiều lần bắt chính xác xu hướng tăng trung và dài hạn của Bitcoin sau các lần giảm phát – sau ba lần giảm phát năm 2012, 2016, 2020, giá đều tăng gấp nhiều lần trong vòng 12-18 tháng, xem ba mũi tên xanh đầu tiên ở ảnh dưới.

-

Sau lần giảm phát đầu tiên năm 2012, giá Bitcoin tăng từ khoảng 12 USD lên hơn 1.000 USD trong vòng một năm.

-

Sau lần giảm phát thứ hai năm 2016, giá tăng từ khoảng 600 USD lên gần 20.000 USD trong khoảng 18 tháng.

-

Sau lần giảm phát thứ ba năm 2020, giá cũng tăng từ khoảng 8.000 USD lên 69.000 USD trong khoảng 18 tháng.

Bạn cũng để ý mũi tên xanh thứ tư, tôi đã đặt một dấu hỏi lớn, đây là lần giảm phát thứ tư, liệu có tiếp nối đà tăng trước đó? Tôi nghĩ là có, nhưng biên độ có thể thu hẹp hơn.

Bạn cần lưu ý, trục tung bên trái biểu đồ trên là thang logarit, chiều cao từ 1 đến 10 bằng chiều cao từ 10 đến 100. Điều này giúp chúng ta nhìn rõ xu hướng ban đầu của Bitcoin.

Dưới đây tôi sẽ giải thích kỹ mô hình này. Mô hình mượn phương pháp định giá vàng, bạc và các kim loại quý. Logic cốt lõi là:

-

Tồn kho (Stock): chỉ tổng lượng tài sản hiện có.

-

Lưu lượng (Flow): chỉ lượng cung mới hàng năm.

-

Tỷ lệ S2F = Tồn kho / Lưu lượng

Tỷ lệ S2F càng cao, có nghĩa lượng cung mới hàng năm ít hơn so với lượng tồn kho hiện tại, tài sản càng khan hiếm, lý thuyết giá trị càng cao.

Vàng có tỷ lệ S2F cực cao (khoảng 60), đây là một trong những cơ sở quan trọng để nó trở thành công cụ lưu trữ giá trị. Tỷ lệ S2F của Bitcoin tăng dần sau mỗi lần giảm phát. Ví dụ, sau lần giảm phát lần ba vào tháng 5 năm 2020, tỷ lệ S2F của Bitcoin tăng lên khoảng 56, đã rất gần mức vàng. Sau lần giảm phát thứ tư vào tháng 4 năm 2024, tỷ lệ S2F thậm chí tăng gấp đôi, vượt quá 100, khiến nó vượt vàng về độ khan hiếm. Xem trục tọa độ bên phải dấu hỏi trên ảnh.

Một trong những hình ảnh phổ biến nhất trong cộng đồng tiền mã hóa, gọi là biểu đồ khớp mô hình S2F Bitcoin, như hình dưới. Nó không chỉ nổi bật nhờ trực quan đơn giản, mà còn vì logic đằng sau từng một thời trở thành minh chứng mạnh mẽ nhất cho “giá Bitcoin tăng dài hạn”.

Trong biểu đồ trên, trục hoành là logarit tự nhiên của S2F, trục tung là logarit tự nhiên của giá Bitcoin. Trong không gian log-log này, chúng ta thấy một đường hồi quy đỏ gần như thẳng tắp xuyên suốt mọi chu kỳ giảm phát trong lịch sử Bitcoin, cho thấy hiệu quả khớp cực kỳ ấn tượng.

Biểu đồ này muốn nói với mọi người rằng, mỗi khi Bitcoin bước vào chu kỳ giảm phát mới, lượng cung mới lưu thông “bị cắt đôi”, tỷ lệ S2F tăng lên, và giá dài hạn dự đoán bởi mô hình cũng đồng thời tăng. Mô hình này đã dự đoán đúng ba lần trước, nhưng lần thứ tư vẫn còn là ẩn số.

Tuy nhiên, mọi mô hình đều có giới hạn, S2F cũng không ngoại lệ. Nó chỉ tập trung vào phía cung: giảm phát, giới hạn tổng lượng, tốc độ khai thác, hoàn toàn phớt lờ sự thay đổi nhu cầu. Điều này có thể chấp nhận được khi Bitcoin còn ít người dùng, nhu cầu chưa “hình thành”. Nhưng từ năm 2020 trở đi, cấu trúc thị trường, quy mô vốn, sự tham gia của tổ chức tăng vọt, quyền quyết định giá ngày càng nghiêng về phía cầu – tức là mức độ phổ cập (adoption), kỳ vọng thị trường, thanh khoản vĩ mô, chính sách quản lý, thậm chí cả tâm lý mạng xã hội.

Rõ ràng, mô hình S2F đơn lẻ không thể thuyết phục bạn, cũng không thuyết phục tôi, chúng ta cần thêm một mô hình phía cầu.

2.2 Cầu: Hiệu ứng mạng, Định luật Metcalfe

Nếu mô hình S2F khóa chặt “van cung” của Bitcoin, thì hiệu ứng mạng chính là “bơm cầu” quyết định mực nước có thể dâng cao đến đâu. Cách đo lường trực quan nhất là mức độ hoạt động trên chuỗi và tốc độ mở rộng số người nắm giữ:截至 cuối năm 2024, địa chỉ có số dư dương đã vượt 50 triệu, và tháng 2 năm nay số địa chỉ hoạt động theo ngày lại về mức ≈ 910.000, cao nhất trong ba tháng gần đây.

Dùng định luật Metcalfe ước tính sơ bộ – giá trị mạng ≈ k × N² – khi số người dùng tăng đôi, lý thuyết giá trị mạng có thể phình to gấp bốn lần, đây chính là lực đẩy cơ bản khiến giá Bitcoin nhiều lần “nhảy bậc” trong thập kỷ qua. Ảnh trên cũng là hình ảnh tưởng tượng do AI tạo ra, ông già Metcalfe vui mừng nhìn Bitcoin.

Ba chỉ số phía cầu

-

Địa chỉ hoạt động: Đo độ nóng sử dụng thực tế trong chu kỳ ngắn;

-

Địa chỉ có số dư dương: Chỉ số thâm nhập dài hạn; tốc độ tăng trưởng kép trong bảy năm qua khoảng 12%/năm – dù giá giảm một nửa, số người nắm giữ vẫn tăng.

-

Tầng mang giá trị: Dung lượng kênh Lightning Network và số lượng giao dịch ngoài chuỗi liên tục lập kỷ lục mới, tạo vòng khép kín cho “người nắm giữ → thanh toán thực tế”.

Hệ mô hình cầu “N² thúc đẩy + độ bám dính mạng” này có hai hàm ý:

Vòng lặp tích cực: Người dùng nhiều → Giao dịch sâu → Hệ sinh thái phong phú hơn → Giá trị tăng tiếp; điều này giải thích tại sao mỗi khi ETF, thanh toán xuyên biên giới hay thanh toán thị trường mới mang người dùng mới vào, giá lại tăng phi tuyến.

Rủi ro vòng lặp tiêu cực: Nếu gặp sức ép quản lý toàn cầu, thay thế công nghệ (như CBDC, Layer-2 với nhiều kiểu thanh toán), hoặc thanh khoản vĩ mô cạn kiệt, mức độ hoạt động và người dùng mới có thể đồng loạt giảm, dẫn đến định giá và N² cùng thu hẹp – đây là tình huống “gãy cầu” mà S2F không thể bắt được.

Vì vậy, ghép song song mô hình S2F phía cung và hiệu ứng mạng phía cầu mới tạo nên khung định giá toàn diện hơn: Khi S2F chỉ ra độ khan hiếm dài hạn, và địa chỉ hoạt động, địa chỉ có số dư dương vẫn duy trì xu hướng tăng, thì sai lệch cung - cầu sẽ khuếch đại tính bất đối xứng; ngược lại, nếu mức độ hoạt động liên tục trượt dốc, dù độ khan hiếm không đổi, vẫn có thể kích hoạt giảm giá và giảm giá trị đồng thời.

Nói cách khác, độ khan hiếm khiến Bitcoin “không mất giá”, hiệu ứng mạng mới khiến nó “tăng giá”.

Đặc biệt cần nhấn mạnh, Bitcoin từng bị coi là “đồ chơi của dân công nghệ” hay “bong bóng thu nhỏ”. Nhưng ngày nay, câu chuyện giá trị của nó đã âm thầm chuyển đổi.

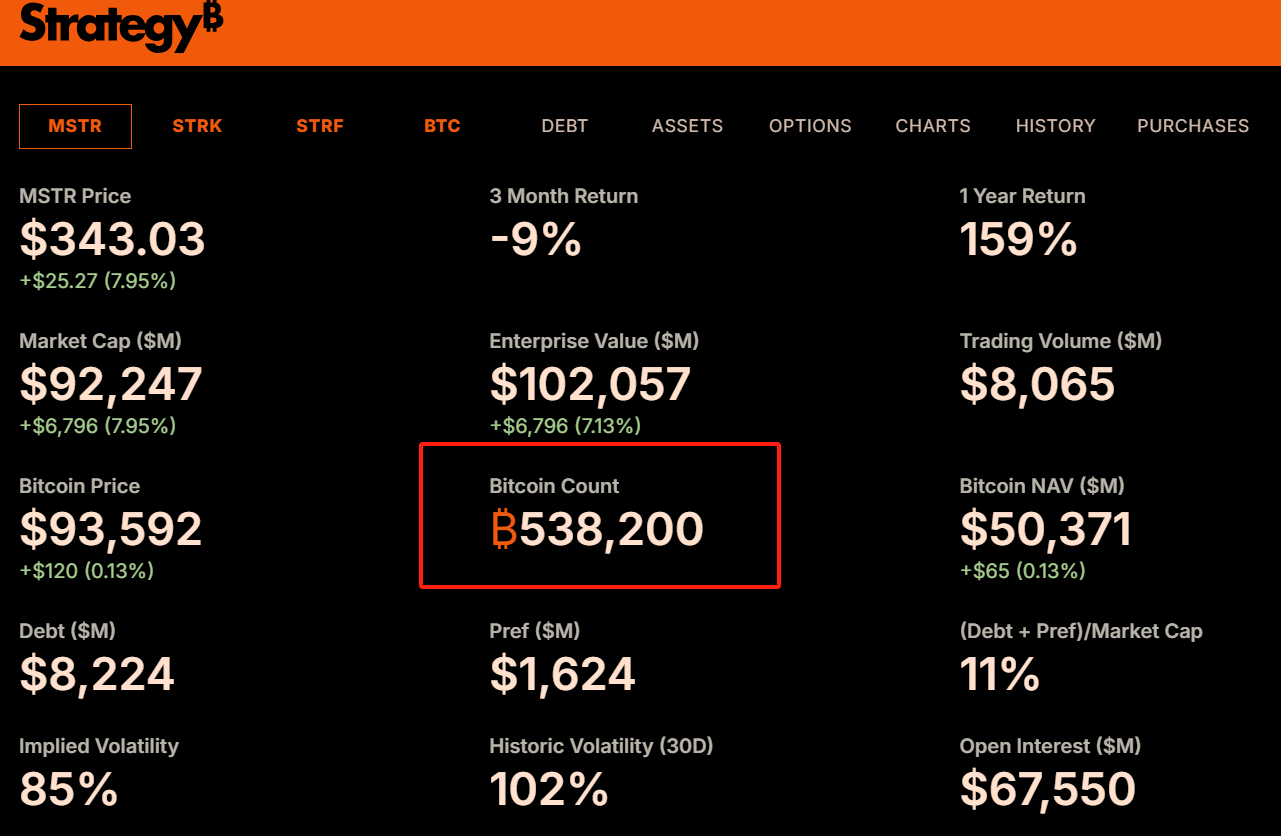

Từ năm 2020, MicroStrategy đưa Bitcoin vào bảng cân đối kế toán công ty, hiện đã sở hữu 538.000 BTC, xem ảnh trên. Tôi từng viết bài “Lợi nhuận Bitcoin” giới thiệu chi tiết về sự chuyển mình của Strategy.

Sau đó, BlackRock và Fidelity – các công ty quản lý tài sản hàng đầu thế giới – cũng ra mắt ETF Bitcoin giao ngay, mang về hàng chục tỷ USD vốn mới. Morgan Stanley và Goldman Sachs bắt đầu cung cấp dịch vụ đầu tư BTC cho khách hàng giàu có, thậm chí quốc gia như El Salvador còn đưa nó thành tiền pháp định. Những thay đổi này không chỉ là sự ôm chấp về vốn, mà còn là sự bảo chứng về “tính hợp pháp” và “đồng thuận thể chế”.

2.3 Tổng kết

Trong thế giới định giá Bitcoin, cung và cầu chưa bao giờ là các biến số tách rời, mà là “xoắn kép” tạo nên cơ hội bất đối xứng.

Một mặt, mô hình S2F xuất phát từ giảm phát lập trình, dùng công thức toán học mô tả sức mạnh nâng giá dài hạn nhờ độ khan hiếm;

Mặt khác, hiệu ứng mạng dựa trên dữ liệu chuỗi và tăng trưởng người dùng, thể hiện cơ sở nhu cầu thực tế của Bitcoin như một “mạng kỹ thuật số”.

Trong cấu trúc này, sự sai lệch giữa giá và giá trị ngày càng rõ ràng – chính xác là thời điểm nhà đầu tư giá trị mong đợi: Khi tâm lý ảm đạm, giá thấp hơn mô hình định giá tổng hợp, cửa sổ cơ hội bất đối xứng âm thầm mở ra. Và điều này dẫn đến câu hỏi thực sự cần thảo luận: Bản chất đầu tư giá trị chính là tìm kiếm cơ hội bất đối xứng bị đánh giá thấp bởi cảm xúc, bị thời gian điều chỉnh?

3. Bản chất đầu tư giá trị, chính là tìm kiếm tính bất đối xứng?

Hạt nhân đầu tư giá trị chưa bao giờ chỉ là “mua đồ rẻ”, mà được xây dựng trên nền tảng logic cơ bản hơn: Trong sự lệch lạc giữa giá và giá trị, tìm kiếm cấu trúc bất đối xứng nơi rủi ro hữu hạn đổi lấy lợi nhuận tiềm năng khổng lồ.

Đây là điểm khác biệt bản chất giữa đầu tư giá trị với đầu tư theo xu hướng, giao dịch động lượng, đấu trí kỹ thuật.

Đầu tư theo xu hướng dựa vào quán tính thị trường, giao dịch đầu cơ cá cược biến động ngắn hạn, còn đầu tư giá trị là lúc cảm xúc thị trường lệch cực đoan khỏi phán đoán lý tính, tĩnh tâm đánh giá giá trị dài hạn của tài sản, và mạnh dạn mua khi giá thấp hơn đáng kể so với giá trị đó, chờ thị trường trở lại lý trí. Cách này hiệu quả chính vì đằng sau nó xây dựng cấu trúc bất đối xứng tự nhiên: Kết quả tệ nhất bạn gánh chịu là thua lỗ kiểm soát được, còn kết quả tốt nhất bạn đạt được thường vượt xa kỳ vọng.

Nếu ta xét kỹ logic đầu tư giá trị, sẽ thấy nó không phải phương pháp thao tác cụ thể, mà là tư duy cấu trúc dựa trên xác suất và mất cân bằng.

Nhà đầu tư phân tích “biên an toàn” để đánh giá không gian giảm giá trong kịch bản xấu nhất;

Nghiên cứu “giá trị nội tại” để làm rõ khả năng và không gian giá mục tiêu hồi phục;

Và “kiên nhẫn nắm giữ” vì lợi nhuận từ cấu trúc bất đối xứng thường cần thời gian để hiện thực hóa.

Tất cả không nhằm theo đuổi khả năng dự đoán hoàn hảo, mà để xây dựng một “cấu trúc đặt cược” trong loạt bất định – khi bạn đúng, thu hoạch lớn hơn rất nhiều khi bạn sai, đó chính là bản chất đầu tư bất đối xứng.

Nhiều người hiểu lầm đầu tư giá trị là bảo thủ, chậm chạp, biến động thấp, thực tế ngược lại. Đầu tư giá trị thực sự không có nghĩa “lợi nhuận thấp, rủi ro thấp”, nó có nghĩa dùng rủi ro kiểm soát được để đổi lấy không gian lợi nhuận cực kỳ bất đối xứng. Dù là cổ đông đầu tư sớm Amazon, hay người theo chủ nghĩa lâu dài âm thầm mua Bitcoin trong thị trường gấu, bản chất đều làm cùng một việc: Khi đa số đánh giá thấp tương lai tài sản, và giá bị đè xuống vùng cực đoan vì cảm xúc, chính sách hay hiểu lầm, họ âm thầm bố trí.

Từ góc nhìn này:

Đầu tư giá trị không phải chiến lược cổ xưa “mua rẻ, giữ cổ tức”, mà là ngôn ngữ chung của mọi nhà đầu tư thực sự theo đuổi cấu trúc lợi nhuận bất đối xứng.

Nó nhấn mạnh không chỉ năng lực nhận thức, mà còn là kiểm soát cảm xúc, ý thức rủi ro và niềm tin vào thời gian. Nó không yêu cầu bạn thông minh hơn người khác, chỉ cần bạn bình tĩnh khi người khác cuồng nhiệt, dám đặt cược khi người khác chạy trốn.

Vì vậy, hiểu được mối quan hệ sâu xa giữa đầu tư giá trị và tính bất đối xứng, cũng là hiểu tại sao Bitcoin, dù hình thức khác tài sản truyền thống, vẫn có thể được chào đón nghiêm túc bởi phương pháp đầu tư giá trị. Biến động của nó không phải kẻ thù, mà là món quà; nỗi sợ hãi của nó không phải rủi ro, mà là sai lệch định giá; tính bất đối xứng của nó là cơ hội hiếm có trong thời đại tái định giá tài sản. Và những nhà đầu tư giá trị thực sự đang chờ đợi cơ hội như vậy, âm thầm bố trí trong dòng nước lặng.

4. Làm thế nào tận dụng đầu tư bất đối xứng với Bitcoin?

Hiểu được nguồn gốc giá trị nội tại của Bitcoin, nhận ra biến động thị trường tạo ra cơ hội giá thấp hơn giá trị, câu hỏi tiếp theo là: Là nhà đầu tư bình thường, chúng ta nên thực hành đầu tư giá trị Bitcoin như thế nào?

Cần nhấn mạnh, đầu tư giá trị không phải theo đuổi “bắt đáy”, tức cố gắng mua ở điểm giá thấp nhất, đây là nhiệm vụ cực kỳ khó khăn, thậm chí không thể hoàn thành. Hạt nhân đầu tư giá trị nằm ở việc, khi giá bước vào “vùng giá trị” bị đánh giá thấp rõ ràng theo phán đoán của bạn, bắt đầu mua dần dần, có kỷ luật, và kiên nhẫn nắm giữ, chờ giá trị hồi phục và tăng trưởng.

Với tài sản biến động cao như Bitcoin, dưới đây là một số chiến lược đầu tư giá trị đơn giản và thực dụng:

4.1 Đầu tư định kỳ (Dollar-Cost Averaging, DCA)

Đây là chiến lược cơ bản nhất, cũng phù hợp nhất với đa số người. DCA nghĩa là trong khoảng thời gian cố định (ví dụ hàng tuần, hàng tháng), đầu tư số tiền cố định mua Bitcoin, bất kể giá lúc đó cao hay thấp.

Ưu điểm:

-

San bằng chi phí: Mua ít lượng khi giá cao, mua nhiều lượng khi giá thấp, lâu dài, chi phí nắm giữ trung bình của bạn sẽ bị kéo thấp, thấp hơn giá trung bình thị trường trong quá trình tăng liên tục.

-

Vượt qua cảm xúc: DCA là cách đầu tư có kỷ luật, giúp bạn tránh xung động mua đuổi giá lên, bán đuổi giá xuống do biến động ngắn hạn. Bạn chỉ cần thực hiện theo kế hoạch, không cần lo lắng vì phán đoán chủ quan hay chọn thời điểm.

-

Đơn giản dễ thực hiện: Không cần phân tích phức tạp hay thao tác thường xuyên, phù hợp với nhà đầu tư không có nhiều thời gian nghiên cứu thị trường.

-

Về DCA, tôi từng viết bài “Bitcoin: Giải pháp phòng ngừa rủi ro tối hậu cho người theo chủ nghĩa lâu dài” phân tích chi tiết, nếu còn thắc mắc khuyên bạn đọc kỹ.

4.2 Kết hợp chỉ số tâm lý thị trường điều chỉnh động: Chỉ số Sợ hãi & Tham lam (Fear & Greed Index)

Trên nền tảng DCA, nếu bạn muốn nâng cao hiệu quả đầu tư, có thể đưa chỉ số tâm lý thị trường làm phán đoán phụ trợ. Trong đó, “Chỉ số Sợ hãi & Tham lam tiền mã hóa” (Crypto Fear & Greed Index) là chỉ số được quan tâm rộng rãi.

Chỉ số này tổng hợp biến động thị trường, khối lượng giao dịch, tâm lý mạng xã hội, tỷ lệ thống trị thị trường, dữ liệu khảo sát và nhiều yếu tố khác, dùng giá trị 0-100 đo lường tâm lý tổng thể thị trường hiện tại:

-

0-25: Sợ hãi cực độ (Extreme Fear)

-

25-45: Sợ hãi (Fear)

-

45-55: Trung lập (Neutral)

-

55-75: Tham lam (Greed)

-

75-100: Tham lam cực độ (Extreme Greed)

Tư duy ngược chiều của đầu tư giá trị nhắc nhở: “Khi người khác sợ hãi, hãy tham lam; khi người khác tham lam, hãy sợ hãi”. Vì vậy, chúng ta có thể đưa chỉ số Sợ hãi & Tham lam vào chiến lược DCA:

Định kỳ cơ bản: Duy trì kế hoạch định kỳ hàng tháng/hàng tuần không đổi.

Tăng mua khi sợ hãi: Khi chỉ số vào vùng “sợ hãi cực độ” (ví dụ dưới 20 hoặc 15), có nghĩa tâm lý thị trường cực kỳ bi quan, giá có thể bị đánh giá thấp nghiêm trọng. Lúc này, ngoài định kỳ, có thể tăng thêm một khoản đầu tư.

Kiểm soát/giảm mua khi tham lam (tùy chọn): Khi chỉ số vào vùng “tham lam cực độ” (ví dụ trên 80 hoặc 85), có nghĩa tâm lý thị trường quá nóng, rủi ro tích tụ. Lúc này có thể chọn dừng định kỳ, thậm chí cân nhắc bán dần một phần lợi nhuận để khóa lời.

4.3 Cảnh báo quan trọng

Không bao giờ đầu tư quá số tiền bạn có thể chịu mất. Bitcoin vẫn là tài sản rủi ro cao, giá có thể về 0 (dù theo sự phát triển, khả năng này giảm, nhưng rủi ro lý thuyết luôn tồn tại). Phân bổ tài sản hợp lý, tỷ lệ Bitcoin trong danh mục đầu tư tổng thể của bạn nên phù hợp với khả năng chịu rủi ro. Tuy nhiên, Bitcoin cũng là tiền mã hóa rủi ro thấp nhất, do đó trong toàn bộ tài sản mã hóa của bạn nên chiếm ưu thế. Danh mục của tôi là – Bitcoin : Ethereum : Khác = 5 : 3 : 2.

Áp dụng chiến lược DCA hoặc DCA động kết hợp chỉ số tâm lý, bản chất là thực hành nguyên tắc cốt lõi đầu tư giá trị: Thừa nhận không thể dự đoán thị trường, tận dụng biến động phi lý của thị trường, bằng cách có kỷ luật, tích lũy tài sản ở vùng giá có thể thấp hơn giá trị nội tại. Hãy nhớ: Đầu tư không nên là việc quan trọng nhất đời

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News