Sự thật về tính thanh khoản: Báo cáo nghiên cứu hiệu ứng niêm yết sàn giao dịch năm 2024

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự thật về tính thanh khoản: Báo cáo nghiên cứu hiệu ứng niêm yết sàn giao dịch năm 2024

Biểu đồ nghiên cứu hiệu ứng niêm yết token năm 2024 cho thấy sự so sánh hệ số biến thiên về thay đổi phần trăm trong 30 ngày trên các sàn giao dịch tiền mã hóa, trong đó Binance và Bybit thể hiện hệ số biến thiên thấp nhất (khoảng 1,5 và 2,0), cho thấy biến động giá ổn định nhất, trong khi các sàn khác như Bitget, KuCoin và Gate.io có hệ số biến thiên dao động từ 2,5 đến 4,2. Biểu đồ đặc biệt ghi chú đã loại trừ hai giá trị ngoại lai Upbit (15,59) và Kraken (20,28) để đảm bảo độ chính xác của phân tích.

1. Giới thiệu nghiên cứu

1.1 Bối cảnh nghiên cứu

Trong năm nay, thị trường đã chứng kiến nhiều cuộc tranh luận về các token VC có định giá hoàn toàn pha loãng (FDV) cao nhưng vốn hóa thị trường (MC) lưu thông thấp. Khi tỷ lệ MC/FDV của các token phát hành mới trong năm 2024 giảm xuống mức thấp nhất trong ba năm qua, điều này cho thấy rằng lượng lớn token sẽ được mở khóa và đổ vào thị trường trong tương lai. Mặc dù khối lượng ban đầu lưu thông thấp có thể khiến giá tăng trong ngắn hạn do nhu cầu gia tăng, nhưng đà tăng này thường thiếu tính bền vững. Một khi lượng lớn token được mở khóa và bán ra, rủi ro dư cung sẽ gia tăng, khiến các nhà đầu tư lo ngại rằng cấu trúc thị trường như vậy khó có thể hỗ trợ đà tăng giá lâu dài.

Do đó, sự quan tâm của nhiều nhà đầu tư bắt đầu chuyển từ các token VC sang các loại tiền Meme. Đặc điểm nổi bật của tiền Meme là phần lớn token đã được mở khóa hoàn toàn ngay tại thời điểm TGE, tỷ lệ lưu thông cao, không chịu áp lực bán tháo từ việc mở khóa trong tương lai. Cấu trúc này làm giảm áp lực cung trên thị trường, mang lại niềm tin lớn hơn cho nhà đầu tư. Nhiều đồng Meme khi phát hành có tỷ lệ MC/FDV gần bằng 1, nghĩa là người nắm giữ sẽ không bị pha loãng do việc phát hành thêm token, tạo nên một môi trường thị trường tương đối ổn định. Khi nhận thức về rủi ro từ việc mở khóa hàng loạt ngày càng rõ ràng, sự chú ý của nhà đầu tư dần chuyển sang các loại tiền Meme có tính thanh khoản cao và lạm phát thấp, mặc dù những loại token này có thể thiếu các trường hợp sử dụng thực tế.

Trong bối cảnh thị trường hiện tại, nhà đầu tư buộc phải lựa chọn token một cách thận trọng hơn. Tuy nhiên, họ thường gặp khó khăn trong việc đánh giá độc lập giá trị và tiềm năng của từng dự án,và đây chính là lúc cơ chế sàng lọc của sàn giao dịch trở thành yếu tố then chốt.Là "người canh cổng" trực tiếp đưa tài sản token đến người dùng, các sàn giao dịch tập trung (CEX) không chỉ giúp xác minh tính tuân thủ pháp lý và tiềm năng thị trường của token mà còn đóng vai trò sàng lọc các dự án chất lượng. Dù thị trường vẫn tồn tại luồng ý kiến cho rằng giao dịch trên chuỗi sẽ vượt qua giao dịch trên CEX, Klein Labs cho rằng thị phần của các sàn giao dịch tập trung sẽ không bị giao dịch trên chuỗi chiếm đoạt. Những yếu tố như trải nghiệm giao dịch mượt mà, quản lý tài sản có trách nhiệm theo mô hình tập trung, thói quen và nhận thức người dùng, rào cản thanh khoản, xu hướng tuân thủ quy định toàn cầu... khiến cho thị phần giao dịch trên CEX sẽ tiếp tục duy trì vị thế dẫn đầu so với giao dịch trên chuỗi trong dài hạn.

Câu hỏi đặt ra là, các sàn giao dịch tập trung sẽ sàng lọc và quyết định niêm yết như thế nào giữa vô số dự án? Hiệu suất tổng thể của các loại tiền đã được niêm yết trong năm qua như thế nào? Hiệu suất của các token này có liên hệ gì với việc lựa chọn sàn giao dịch niêm yết hay không?

Để trả lời những câu hỏi này của thị trường, nghiên cứu này nhằm mục đích tìm hiểu tình hình niêm yết của các sàn giao dịch lớn và phân tích tác động thực tế đến hiệu suất thị trường của token, tập trung vào sự thay đổi khối lượng giao dịch và đặc điểm biến động giá sau khi niêm yết, nhằm xác định ảnh hưởng của từng sàn giao dịch đến hiệu suất thị trường của token sau khi được niêm yết.

1.2 Phương pháp nghiên cứu

1.2.1 Đối tượng nghiên cứu

Chúng tôi phân loại các sàn giao dịch dựa trên khu vực và thị trường mục tiêu, chủ yếu gồm ba nhóm:

Người sáng lập là người Trung Quốc, phục vụ thị trường toàn cầu: Binance, Bybit, OKX, Bitget, KuCoin, Gate v.v. Các sàn giao dịch nổi tiếng này chủ yếu do người Trung Quốc sáng lập hoặc đầu tư, hoạt động trên thị trường toàn cầu. Số lượng các sàn giao dịch kiểu Trung Quốc khá đông đảo; để thuận tiện cho nghiên cứu, chúng tôi chọn các sàn có đặc điểm phát triển khác nhau, còn những sàn không được chọn cũng đều có ưu thế riêng.

Sàn Hàn Quốc, phục vụ thị trường nội địa: Bithumb, UPbit v.v. Chủ yếu phục vụ thị trường nội địa Hàn Quốc.

Sàn Mỹ, phục vụ thị trường phương Tây: Coinbase, Kraken v.v. Là các sàn giao dịch Mỹ, chủ yếuphục vụthị trường châu Âu - Bắc Mỹ, thường chịu sự giám sát nghiêm ngặt từ SEC, CFTC v.v.

Các sàn giao dịch ở khu vực khác như Mỹ Latinh, Ấn Độ, châu Phi, do khối lượng giao dịch và thanh khoản tổng thể nhỏ hơn 5%, nên trong báo cáo này sẽ không được phân tích sâu.

Chúng tôi chọn 10 sàn giao dịch tiêu biểu nói trên để phân tích hiệu suất niêm yết của chúng, bao gồm số lượng sự kiện niêm yết và tác động thị trường sau đó.

1.2.2 Phạm vi thời gian

Tập trung chủ yếu vào biến động giá của token sau TGE vào ngày thứ nhất, 7 ngày đầu và 30 ngày đầu, phân tích xu hướng, mô hình biến động và phản ứng thị trường, vì những lý do sau:

- Vào ngày đầu tiên sau TGE, tài sản mới được phát hành, khối lượng giao dịch rất sôi động, phản ánh mức độ chấp nhận tức thì của thị trường. Giá chịu ảnh hưởng lớn bởi tâm lý tranh mua và FOMO, là giai đoạn then chốt để định giá ban đầu.

- Biến động giá trong 7 ngày đầu sau TGE có thể nắm bắt tâm lý ngắn hạn của thị trường đối với token mới, cũng như sự công nhận ban đầu về cơ bản dự án, đo lường mức độ nóng của thị trường, đồng thời quay trở lại mức định giá khởi điểm hợp lý.

- 30 ngày đầu sau TGE quan sát sức chống đỡ dài hạn của token, cơn sốt ngắn hạn lắng xuống, các nhà đầu cơ dần rút lui, việc giá và khối lượng giao dịch có duy trì hay không sẽ trở thành tham chiếu quan trọng cho mức độ công nhận của thị trường.

1.2.3 Xử lý dữ liệu

Nghiên cứu này áp dụng phương pháp xử lý dữ liệu hệ thống để đảm bảo tính khoa học. So với các phương pháp nghiên cứu phổ biến trên thị trường, nghiên cứu này mang tính trực quan, đơn giản và hiệu quả hơn.

Trong báo cáo này, dữ liệu chủ yếu lấy từ TradingView, bao gồm dữ liệu giá của các token mới được niêm yết trên các sàn giao dịch lớn trong năm 2024, như giá khởi điểm niêm yết, giá thị trường tại các thời điểm khác nhau và khối lượng giao dịch. Do số lượng mẫu lớn, việc phân tích dữ liệu quy mô lớn này giúp giảm thiểu ảnh hưởng của các điểm dữ liệu bất thường đơn lẻ đến xu hướng tổng thể, từ đó nâng cao độ tin cậy của kết quả thống kê.

(I) Tổng quan đa biến về hoạt động niêm yết

Nghiên cứu này sử dụng phương pháp phân tích đa biến, xem xét tổng hợp các yếu tố như tình hình thị trường, độ sâu giao dịch, tính thanh khoản v.v. để đảm bảo tính toàn diện và khoa học của kết quả. Chúng tôi so sánh tỷ lệ tăng/giảm trung bình của các token mới trên các sàn khác nhau, đồng thời tiến hành phân tích sâu kết hợp với định vị thị trường của sàn (như quy mô người dùng, tính thanh khoản, chiến lược niêm yết).

(II) Sử dụng trung bình để đánh giá hiệu suất tổng thể

Để đo lường hiệu suất thị trường của token, chúng tôi tính toán tỷ lệ phần trăm thay đổi (Percentage Change) so với giá khởi điểm niêm yết, công thức như sau:

Do các trường hợp cực đoan trên thị trường có thể ảnh hưởng đến xu hướng dữ liệu tổng thể, chúng tôi loại bỏ 10% giá trị cực đoan cao nhất và 10% thấp nhất để giảm thiểu nhiễu loạn do các sự kiện thị trường bất ngờ (như tin tốt đột ngột, thao túng thị trường, thanh khoản bất thường) gây ra. Cách xử lý này giúp kết quả tính toán mang tính đại diện hơn, phản ánh chính xác hơn hiệu suất thực tế của các token mới trên các sàn giao dịch khác nhau. Sau đó, chúng tôi tính trung bình tỷ lệ tăng/giảm của các token mới trên từng sàn để đánh giá hiệu suất tổng thể của thị trường token mới trên các nền tảng khác nhau.

(III) Hệ số biến thiên để đánh giá tính ổn định

Hệ số biến thiên (Coefficient of Variation, CV) là chỉ số đo lường độ biến động tương đối của dữ liệu, công thức tính như sau:

Trong đó,σ là độ lệch chuẩn, μ là giá trị trung bình. Hệ số biến thiên là chỉ số không có đơn vị, không bị ảnh hưởng bởi đơn vị dữ liệu, phù hợp để so sánh độ biến động giữa các bộ dữ liệu khác nhau. Trong phân tích thị trường, CV chủ yếu dùng để đo lường độ biến động tương đối của giá hoặc lợi nhuận. Trong phân tích sàn giao dịch hoặc giá token, CV có thể phản ánh tính ổn định tương đối giữa các thị trường khác nhau, cung cấp cơ sở đánh giá rủi ro cho nhà đầu tư. Ở đây sử dụng hệ số biến thiên thay vì độ lệch chuẩn vì CV có phạm vi ứng dụng cao hơn.

2. Tổng quan hoạt động niêm yết

2.1 So sánh giữa các sàn giao dịch

2.1.1 Số lượng niêm yết và sở thích theo FDV

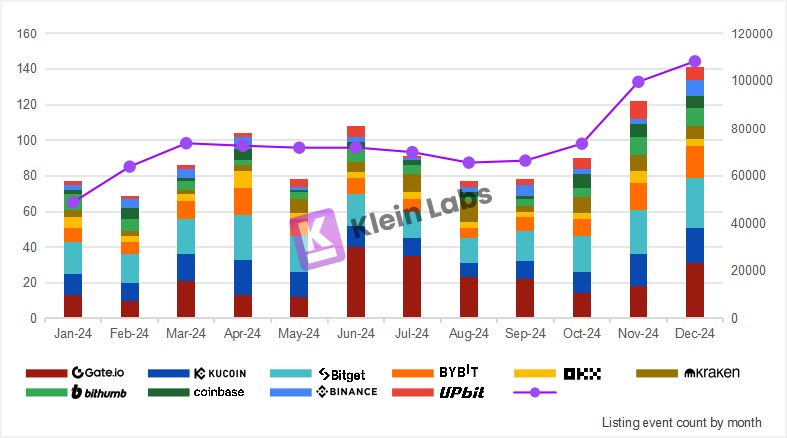

Hình: Tổng quan sự kiện niêm yết năm 2024

Chúng tôi nhận thấy: Nhìn chung, các sàn giao dịch hàng đầu (như Binance, UPbit, Coinbase) có số lượng niêm yết ít hơn các sàn khác. Điều này thể hiện vị thế khác biệt ảnh hưởng đến phong cách niêm yết.

Về số lượng niêm yết, các sàn như Binance, OKX, UPbit, Coinbase có quy tắc niêm yết nghiêm ngặt hơn, số lượng niêm yết ít hơn nhưng quy mô lớn hơn; trong khi đó sàn Gate lại niêm yết thường xuyên hơn các tài sản mới, cung cấp nhiều cơ hội giao dịch hơn. Dữ liệu cho thấy, số lượng niêm yết và FDV có mối tương quan nghịch chiều, tức là các sàn niêm yết nhiều dự án FDV cao thường có số lượng niêm yết ít hơn.

CEX áp dụng các chiến lược khác nhau để xác định ưu tiên niêm yết, tập trung vào các tầng định giá hoàn toàn pha loãng (FDV) khác nhau. Ở đây, chúng tôi phân loại dựa trên FDV của dự án để dễ hiểu hơn về tiêu chuẩn niêm yết của sàn. Khi định giá token, chúng ta thường xem xét MC và FDV, hai chỉ số này cùng phản ánh định giá token, quy mô thị trường và tính thanh khoản.

- MC chỉ tính tổng giá trị của các token đang lưu thông, chưa tính đến các token sẽ được mở khóa trong tương lai, do đó có thể đánh giá thấp định giá thực tế của dự án, đặc biệt khi phần lớn token chưa được mở khóa, dễ gây hiểu lầm.

- FDV tính toán dựa trên tổng số lượng token, phản ánh đầy đủ hơn định giá tiềm năng của dự án, giúp nhà đầu tư đánh giá rủi ro bán tháo trong tương lai và giá trị dài hạn. Với các dự án có MC/FDV thấp, FDV có ý nghĩa tham khảo ngắn hạn hạn chế, chủ yếu dùng tham khảo dài hạn.

Do đó, khi phân tích các token mới niêm yết, FDV mang tính tham khảo cao hơn Market Cap. Ở đây chúng tôi chọn FDV làm tiêu chuẩn.

Ngoài ra, về thái độ đối với các dự án phát hành lần đầu, thường thì hầu hết các sàn giao dịch áp dụng chiến lược cân bằng, vừa niêm yết dự án phát hành lần đầu, vừa niêm yết dự án không phải lần đầu, nhưng thường yêu cầu cao hơn đối với các dự án không phải lần đầu, vì các dự án lần đầu thường thu hút thêm nhiều người dùng mới. Ngoài ra,hai sàn giao dịch Hàn Quốc UPbit và Bithumb chủ yếu tập trung vào niêm yết các dự án không phải lần đầu.So với niêm yết lần đầu, niêm yết không phải lần đầu giúp giảm rủi ro sàng lọc, đồng thời tránh được biến động thị trường và thiếu hụt thanh khoản ban đầu. Đồng thời, đối với đội ngũ dự án, so với niêm yết lần đầu, họ không cần chịu quá nhiều áp lực quảng bá thị trường và quản lý thanh khoản, việc niêm yết không phải lần đầu có thể tận dụng sự công nhận thị trường sẵn có để thúc đẩy tăng trưởng.

2.1.2 Sở thích theo lĩnh vực

Binance

Năm 2024, số lượng tiền Meme vẫn chiếm tỷ lệ lớn nhất. Các dự án Infra và DeFi chiếm tỷ lệ đáng kể. Các lĩnh vực RWA và DePIN có số lượng niêm yết trên Binance ít hơn, nhưng hiệu suất tổng thể khá tốt. Trong đó, USUAL đạt mức tăng giá cao nhất 7081%. Mặc dù Binance lựa chọn thận trọng hơn trong các lĩnh vực này, nhưng một khi đã niêm yết, phản ứng thị trường thường khá tích cực. Vào nửa cuối năm, xu hướng niêm yết của Binance trên lĩnh vực AI rõ ràng nghiêng về các token AI Agent, chiếm tỷ lệ cao nhất trong các dự án AI.

Năm 2024, Binance khá ưa thích hệ sinh thái BNB. Ví dụ, việc niêm yết các dự án như BANANA và CGPT cho thấy Binance đang tăng cường hỗ trợ hệ sinh thái riêng trên chuỗi của mình.

OKX

Về số lượng niêm yết, OKX cũng có số lượng tiền Meme nhiều nhất, chiếm khoảng 25%. So với các sàn khác, OKX niêm yết nhiều hơn ở các lĩnh vực chuỗi công khai và hạ tầng, tổng cộng chiếm tới 34%, điều này cho thấy OKX trong năm 2024 chú trọng hơn vào đổi mới công nghệ nền tảng, tối ưu khả năng mở rộng và phát triển bền vững hệ sinh thái blockchain.

Trong các lĩnh vực mới nổi, OKX chỉ niêm yết 4 token AI, bao gồm DMAIL và GPT, niêm yết 3 token mới trong lĩnh vực RWA, và chỉ 3 trong lĩnh vực DePIN. Điều này phản ánh sự thận trọng của OKX trong việc triển khai ở các lĩnh vực tương đối mới.

UPbit

UPbit năm 2024 có đặc điểm nổi bật nhất là phủ sóng rộng về lĩnh vực, hiệu suất token nói chung khá tốt. Năm 2024, niêm yết UNI và BNT trong lĩnh vực DEX. Điều này cho thấy UPbit vẫn còn tiềm năng lớn và không gian phát triển trong việc niêm yết các tài sản phổ biến, nhiều token chính thống hoặc vốn hóa cao vẫn chưa được niêm yết, có thể mở rộng hỗ trợ trong tương lai. Đồng thời, điều này cũng phản ánh UPbit có quy trình kiểm duyệt niêm yết khá nghiêm ngặt, có xu hướng sàng lọc thận trọng các tài sản có tiềm năng dài hạn.

TrênUPbit, các token thuộc các lĩnh vực đều có mức tăng giá khá nổi bật. PEPE (Meme), AGLD (Game), DRIFT (DeFi), SAFE (Infra) v.v. đều tăng mạnh trong ngắn hạn, mức tăng cao nhất lên tới 100% thậm chí vượt quá 150%. UNI sau 30 ngày niêm yết tăng 93,5% so với ngày đầu tiên. Điều này phản ánh người dùng Hàn Quốc có sự công nhận rất cao đối với các dự án được UPbit niêm yết.

Ngoài ra, từ góc độ hệ sinh thái chuỗi công khai, các hệ sinh thái như Solana, TON được ưa chuộng hơn. Hơn nữa, các sàn giao dịch đang dần tăng cường hỗ trợ hệ sinh thái blockchain riêng của mình.Ví dụ,Binance liên quan đến các chuỗi BSC và opBNB, mức độ hỗ trợ cho hệ sinh thái trên chuỗi của mình liên tục được tăng cường. Tương tự, Base do Coinbase ra mắt cũng trở thành đối tượng hỗ trợ trọng điểm, chiếm gần 40% trong tất cả các token mới niêm yết năm 2024. Trong khi đó, OKX tiếp tục dồn sức vào hệ sinh thái X Layer.Ngoài ra,Kraken có kế hoạch ra mắt mạng L2 Ink, điều này càng khẳng định các sàn giao dịch hàng đầu đang tích cực thúc đẩy xây dựng hạ tầng chuỗi.

Phía sau xu hướng này là sự khám phá của các sàn giao dịch trong việc chuyển đổi từ “ngoài chuỗi” sang “trên chuỗi”, không chỉ mở rộng phạm vi kinh doanh mà còn tăng cường sức cạnh tranh trong lĩnh vực DeFi. Bằng cách hỗ trợ các dự án trên chuỗi của mình, các sàn giao dịch không chỉ thúc đẩy phát triển hệ sinh thái mà còn tăng tính gắn bó của người dùng và thu được lợi nhuận cao hơn trong quá trình phát hành và giao dịch tài sản mới. Điều này cũng có nghĩa là trong tương lai, chiến lược niêm yết của các sàn giao dịch sẽ ngày càng nghiêng về các dự án trong hệ sinh thái riêng, nhằm tăng cường mức độ hoạt động và ảnh hưởng thị trường của mạng lưới blockchain.

2.2 Phân tích theo chiều thời gian

(Hình: Tình hình số lượng niêm yết theo tháng của các sàn giao dịch khác nhau)

- Xu hướng tăng/giảm số lượng sự kiện niêm yết rất nhất quán với xu hướng tăng/giảm giá BTC.Thời kỳ giá BTC tăng (tháng 2-3 và tháng 8-12) có nhiều sự kiện niêm yết hơn, trong khi thời kỳ giá BTC đi ngang hoặc giảm (tháng 4-7) số lượng sự kiện niêm yết giảm rõ rệt.

- Các sàn giao dịch hàng đầu (Binance, UPbit) ít bị ảnh hưởng bởi thị trường trong thời kỳ thị trường gấu, thị phần niêm yết của họ trong giai đoạn này thậm chí còn mở rộng, cho thấy sức thống trị thị trường và khả năng chống chu kỳ mạnh mẽ hơn.

- Số lượng niêm yết của Bitget khá ổn định, ít bị ảnh hưởng bởi biến động thị trường, trong khi nhịp độ niêm yết của các sàn khác dao động lớn hơn.Có thể liên quan đến chiến lược niêm yết cân bằng hơn của họ.

- Gate và KuCoin có tần suất niêm yết cao hơn, nhưng số lượng niêm yết dao động lớn theo tình hình thị trường, cho thấy các sàn này có thể phụ thuộc nhiều hơn vào thanh khoản cao của các dự án mới trong thời kỳ thị trường bò để thu hút người dùng.

3. Phân tích khối lượng giao dịch

3.1 Tình hình tổng thể khối lượng giao dịch trên các sàn khác nhau

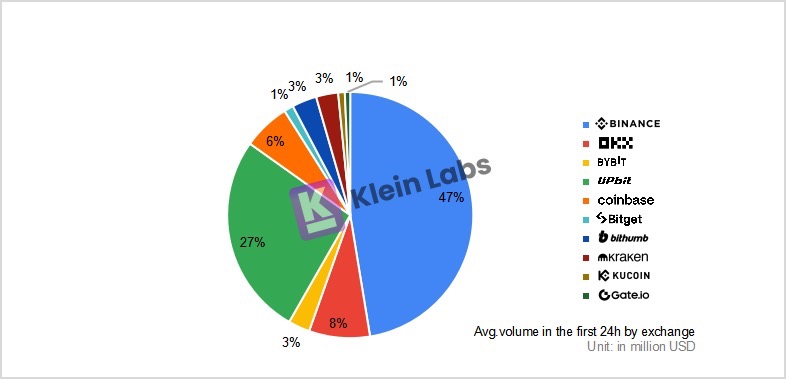

(Hình: Khối lượng giao dịch trung bình trong 24 giờ sau TGE của các dự án trên các sàn giao dịch năm 2024)

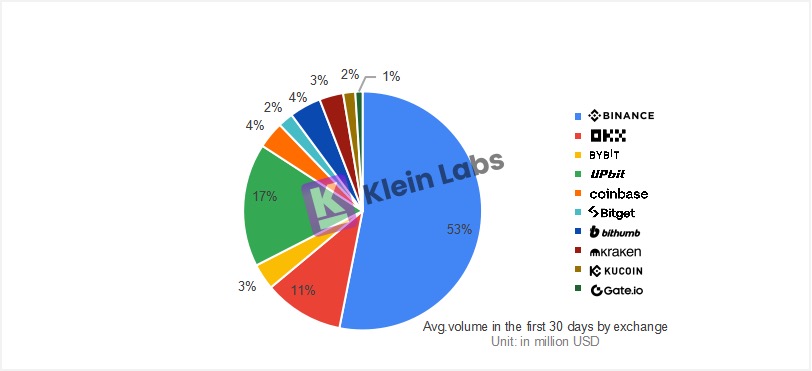

(Hình: Khối lượng giao dịch trung bình sau 30 ngày TGE của các dự án trên các sàn giao dịch năm 2024)

- UPbit chiếm tỷ trọng khối lượng giao dịch cực cao trong vòng 24 giờ sau khi niêm yết, thậm chí vượt quá một nửa so với Binance, cho thấy sức hấp dẫn mạnh mẽ trên thị trường ngắn hạn, dòng tiền chảy vào rõ rệt. Mặc dù tỷ trọng sau 30 ngày có giảm nhẹ, nhưng vẫn duy trì thị phần cao, thậm chí gần bằng tổng thị phần của ba sàn hàng đầu OKX, Coinbase, Bybit, cho thấy UPbit giữ vị trí cực kỳ quan trọng trong thị trường niêm yết.

- Binance và OKX có khối lượng giao dịch tăng trưởng ổn định, thị phần sau 30 ngày vẫn dẫn đầu, cho thấy sự công nhận thị trường mạnh mẽ và độ sâu thanh khoản. Binance chiếm 47% trong 24 giờ đầu, sau 30 ngày tăng lên 53%, cho thấy vị thế thống trị thị trường dài hạn, trong khi OKX cũng duy trì thị phần cao sau 30 ngày.

- Bybit thể hiện tốt cả về khối lượng giao dịch ngắn hạn và dài hạn, khá ổn định. Trong khi đó thị phần của Bithumb sau 30 ngày có tăng nhẹ, cho thấy nó không chỉ giữ được khối lượng giao dịch ban đầu mà còn thu hút thêm thanh khoản.Điều này cho thấy Bithumb đang tăng cường sức cạnh tranh trên thị trường niêm yết.

Mặc dù các sàn giao dịch Hàn Quốc nổi tiếng với việc ưa chuộng các dự án không phải lần đầu, nhưng như dữ liệu trên cho thấy, các dự án này vẫn có thể mang lại khối lượng giao dịch rất mạnh. Khối lượng giao dịch khổng lồ từ các dự án không phải lần đầu trên các sàn Hàn Quốc bắt nguồn từ môi trường thị trường độc đáo của họ:

Tính khép kín và tập trung thanh khoản của thị trường giao dịch Hàn Quốc

- Tính khép kín:Do chính sách KYC nghiêm ngặt tại Hàn Quốc, người dùng nước ngoài hầu như không thể sử dụng trực tiếp các sàn giao dịch Hàn Quốc, sự cách ly khu vực này dẫn đến việc thị trường Hàn Quốc hình thành hệ sinh thái giao dịch tương đối khép kín; lượng lớn người dùng bản địa quen thuộc với việc mua bán trên các sàn giao dịch Hàn Quốc. Do đó, thanh khoản nội bộ thị trường Hàn Quốc tập trung hơn.

- Sự độc quyền của sàn giao dịch:Thị trường tiền mã hóa Hàn Quốc có cấu trúc độc quyền cao độ,UPbithiện chiếm 70%-80% thị phần tiền mã hóa Hàn Quốc, vững chắc dẫn đầu ngành. Từ năm 2021 sau khi UPbit xác lập vị thế dẫn đầu, vị trí số một trước đây củaBithumb bị thay thế, thị phần giảm xuống 15%-20%. Khối lượng giao dịch và thanh khoản Hàn Quốc tụ tập về các nền tảng hàng đầu, thể hiện hiệu ứng tập trung vốn mạnh mẽ.

Do đó, mặc dù một token đã niêm yết lần đầu trên thị trường toàn cầu, nhưng tình hình giao dịch tại Hàn Quốc vẫn có thể tạo ra hiệu ứng tương tự như “niêm yết lần đầu”, thúc đẩy sự chú ý thị trường và dòng tiền đổ vào mạnh mẽ.

Tỷ lệ sở hữu cao và lợi thế vốn của thị trường tiền mã hóa Hàn Quốc

- Tỷ lệ thâm nhập cao của tài sản mã hóa:Nhà đầu tư Hàn Quốc có tỷ lệ sở hữu tiền mã hóa cực kỳ cao, vượt xa các thị trường chính khác, tính đến tháng 11 năm 2024, số người sở hữu tiền mã hóa trên các sàn giao dịch Hàn Quốc vượt quá 15,59 triệu người, tương đương hơn 30% dân số Hàn Quốc. Nhiều người Hàn Quốc sở hữu lượng lớn tài sản mã hóa và có xu hướng đầu tư mạnh vào tài sản kỹ thuật số. Với 0,6% dân số toàn cầu, Hàn Quốc đóng góp tới 30% khối lượng giao dịch tiền mã hóa toàn cầu.

- Nguồn vốn xã hội dồi dào:Thêm vào đó, Hàn Quốc là quốc gia phát triển có GDP cao, tổng vốn xã hội khá dồi dào, nguồn vốn đầu tư lớn, khiến thị trường tiền mã hóa có thanh khoản dồi dào.

- Không gian sống cho giới trẻ trong các ngành truyền thống bị

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News